Taille et part du marché du polysilicium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.45 Milliards de dollars |

| Taille du Marché (2031) | 34.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polysilicium par Mordor Intelligence

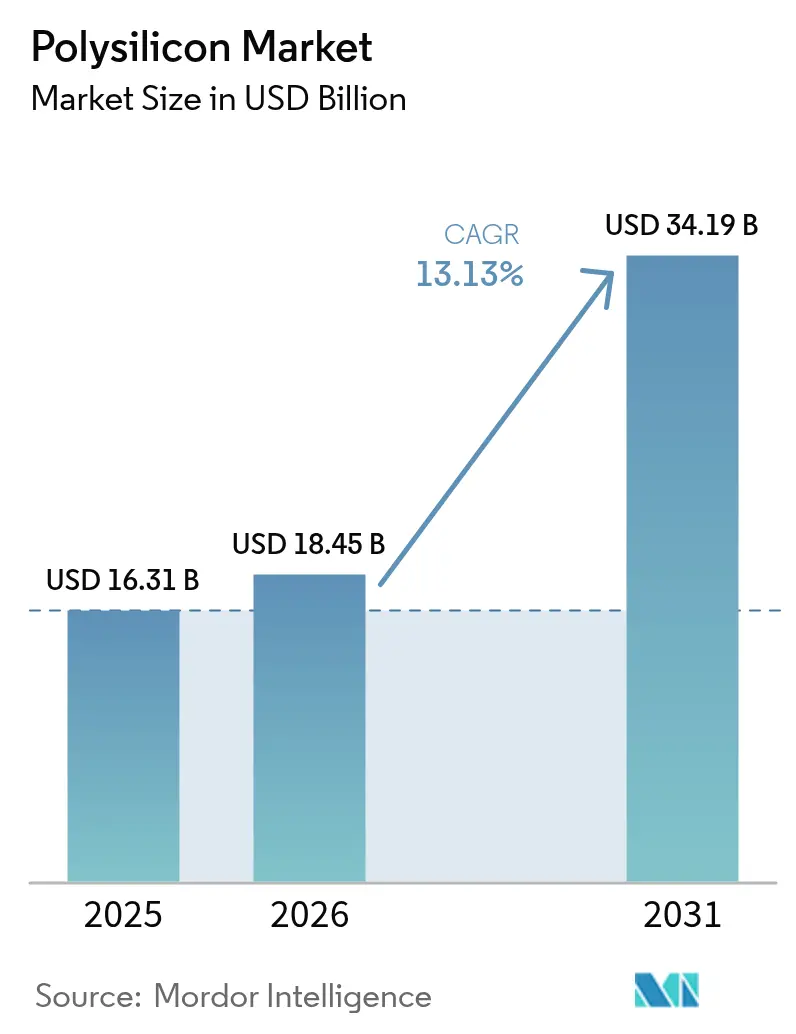

La taille du marché du polysilicium devrait passer de 16,31 milliards USD en 2025 à 18,45 milliards USD en 2026 et devrait atteindre 34,19 milliards USD d'ici 2031, à un CAGR de 13,13 % sur la période 2026-2031. L'augmentation des investissements dans les semi-conducteurs en dessous du nœud de 3 nanomètres, la demande croissante de cellules solaires N-type TOPCon et les incitations à la relocalisation aux États-Unis et en Europe resserrent l'offre de matières premières de haute pureté et renforcent le pouvoir de fixation des prix à long terme. En Chine, les réductions de production réduisent périodiquement les stocks, entraînant des fluctuations des prix au comptant à deux chiffres en pourcentage en l'espace de quelques semaines. Le marché du polysilicium subit également une transformation de sa structure de coûts, car la technologie du réacteur à lit fluidisé (FBR) réduit la consommation d'énergie de 20 à 25 % par rapport au procédé Siemens dominant, visant un plancher de coût de 6 USD par kilogramme, ce qui représente un défi pour les marges traditionnelles. Les changements de politique façonnent davantage la dynamique du marché : le mécanisme d'ajustement carbone aux frontières (MACF) de l'Europe offre une prime de 5 à 10 % pour les matériaux à faible teneur en carbone, tandis que la loi américaine sur la réduction de l'inflation accorde un crédit de 3 USD par kilogramme, réduisant l'écart de coût à la livraison.

Principaux enseignements du rapport

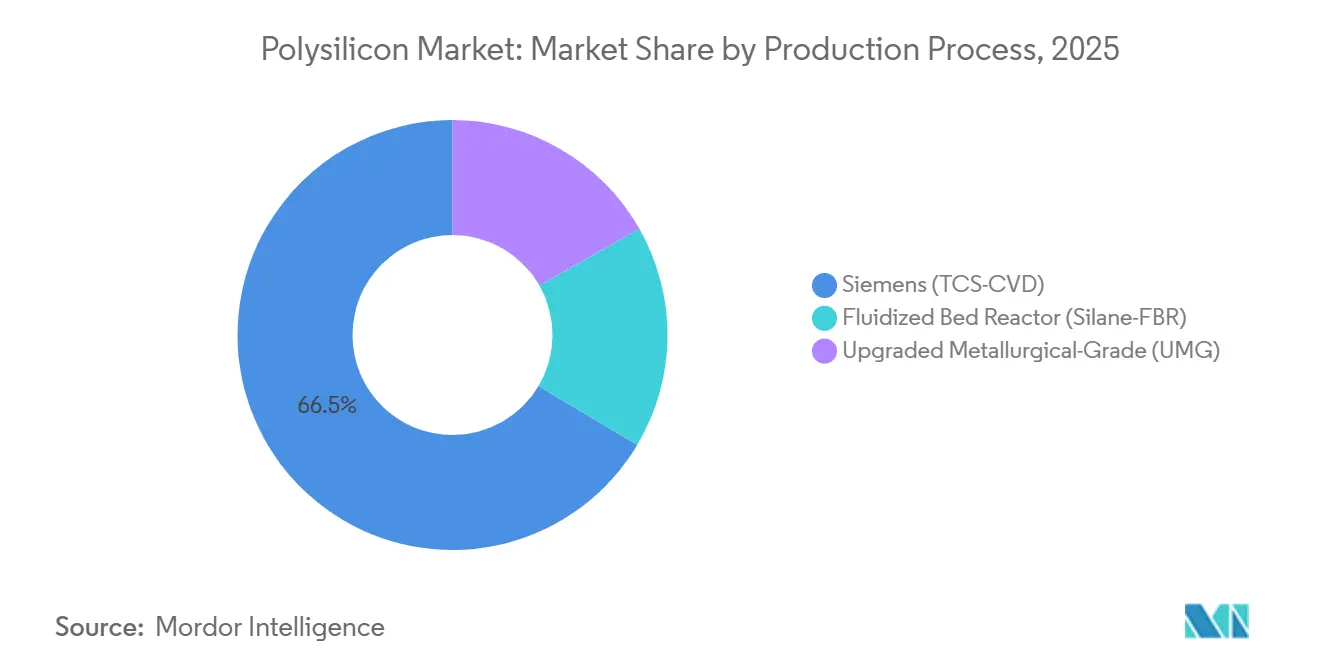

- Par procédé de production, le procédé Siemens (TCS-CVD) a dominé avec 66,46 % de la part du marché du polysilicium en 2025, tandis que le réacteur à lit fluidisé (Silane-FBR) devrait croître à un CAGR de 14,26 % jusqu'en 2031.

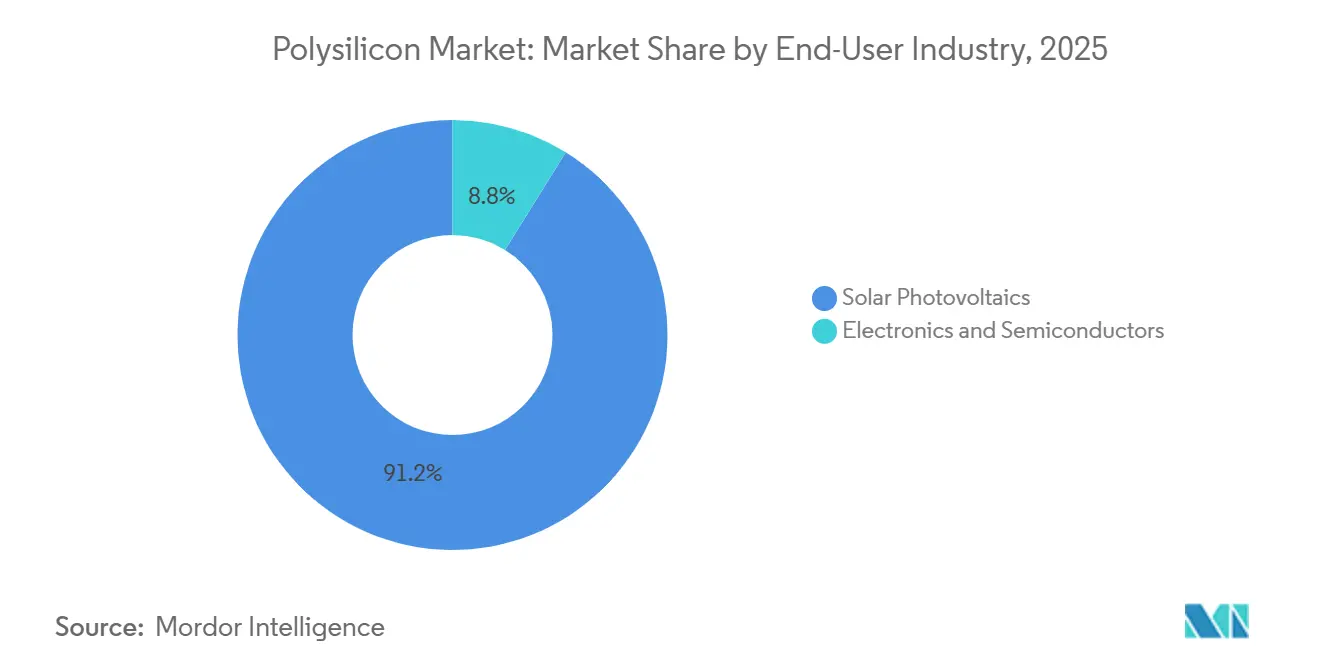

- Par secteur d'utilisation finale, le photovoltaïque solaire a représenté 91,18 % de la part du marché du polysilicium en 2025 et devrait croître à un CAGR de 13,78 % jusqu'en 2031.

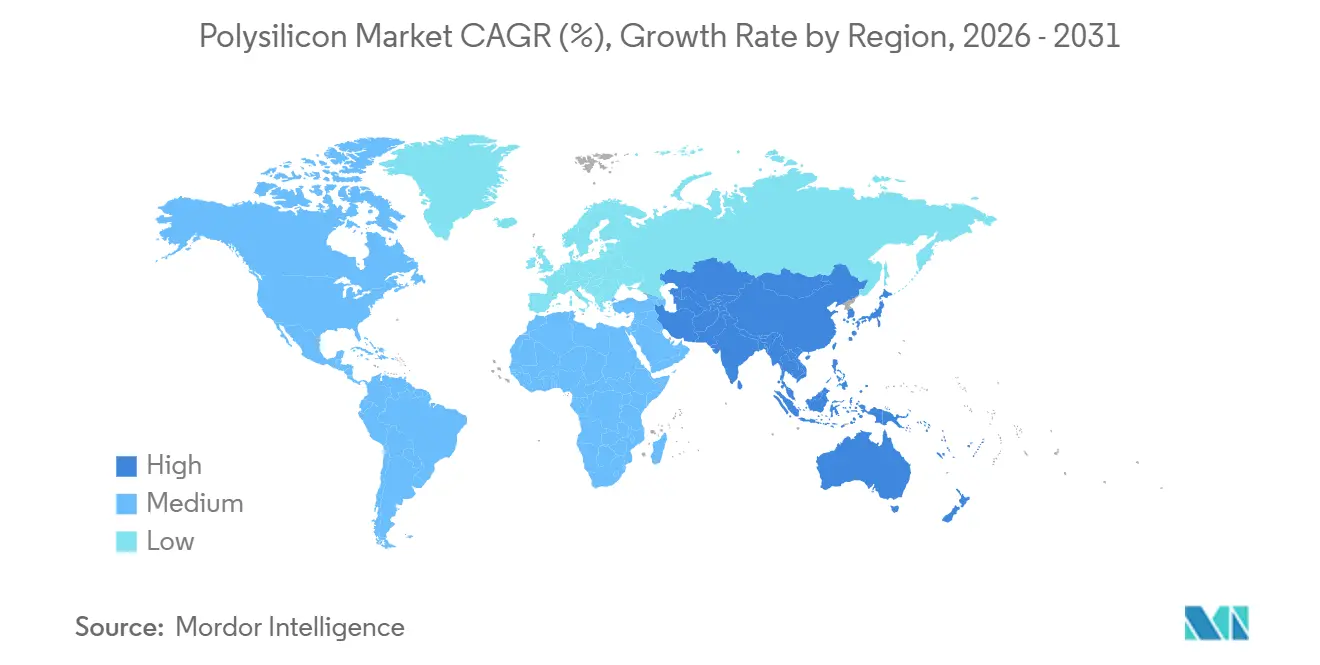

- Par géographie, l'Asie-Pacifique a capté 64,37 % de la part du marché du polysilicium en 2025 et devrait se développer à un CAGR de 13,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du polysilicium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Super-cycle des dépenses d'investissement dans les semi-conducteurs (≤ 3 nm) | +2.1% | Mondial, concentré à Taïwan, en Corée du Sud et aux États-Unis | Moyen terme (2 à 4 ans) |

| Incitations à la relocalisation (IRA, Ajustement à l'objectif 55, etc.) | +2.8% | Amérique du Nord et Europe, répercussions sur le Moyen-Orient | Long terme (≥ 4 ans) |

| Demande de très haute pureté pour les cellules N-type TOPCon/IBC | +3.4% | Mondial, mené par la Chine, se répandant en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Prime pour le polysilicium à faible teneur en carbone dans le cadre du MACF | +1.6% | Europe, impact indirect sur les exportateurs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Montée en puissance des lignes pilotes de cellules tandem pérovskite-silicium | +0.9% | Mondial, adoption précoce en Europe et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Super-cycle des dépenses d'investissement dans les semi-conducteurs (≤ 3 nm)

Taiwan Semiconductor Manufacturing Company et Samsung Foundry s'apprêtent à investir plus de 100 milliards USD entre 2024 et 2027 pour développer des nœuds de 3 nanomètres et de 2 nanomètres. Ces nœuds exigent un polysilicium dont les impuretés métalliques sont inférieures à 0,01 partie par milliard. Seuls six producteurs utilisant le procédé Siemens peuvent atteindre ce niveau de pureté, ce qui pousse les taux d'utilisation au-dessus de 95 % fin 2025 et réduit les délais de livraison pour les fabricants de puces. La subvention de 325 millions USD accordée à Hemlock Semiconductor dans le cadre du CHIPS Act augmentera la capacité de production de qualité semi-conducteur de 10 000 tonnes métriques d'ici 2027, resserrant davantage la chaîne d'approvisionnement électronique. Les conceptions de transistors à grille enveloppante nécessitent 8 % de polysilicium en plus par tranche par rapport aux structures FinFET, augmentant la demande en matériaux même si la demande solaire se stabilise sur les marchés matures. Par ailleurs, la volonté de la Chine de localiser la production à 7 nanomètres sous la pression des contrôles à l'exportation augmente paradoxalement l'intensité en silicium en raison de rendements plus faibles nécessitant davantage de démarrages de tranches.

Incitations à la relocalisation (IRA, Ajustement à l'objectif 55)

La loi américaine sur la réduction de l'inflation prévoit 3 USD par kilogramme pour le polysilicium domestique et 12 USD par mètre carré pour les tranches, réduisant l'écart de coût livré avec les fournisseurs chinois de 30 % à un chiffre unique lorsqu'il est combiné aux droits antidumping existants. REC Silicon a repris ses opérations dans son installation de Moses Lake fin 2023, atteignant une production trimestrielle de 1 784 tonnes métriques au troisième trimestre 2024 et visant un rythme annuel de 10 000 tonnes d'ici mi-2026. Le paquet européen Ajustement à l'objectif 55 ne subventionne pas directement la production, mais interdit les modules dont l'intensité carbone dépasse 50 kg CO₂/kg Si dans les appels d'offres publics après 2027, exigeant effectivement du silicium issu de l'hydroélectricité[1]Commission européenne, "Orientations sur la phase transitoire du MACF," europa.eu. Wacker utilise l'hydroélectricité bavaroise pour produire un matériau dont l'empreinte est inférieure à 20 kg CO₂/kg, commercialisé avec une prime de 5 %, ce qui attire les développeurs à grande échelle soucieux de la conformité ESG. Le Moyen-Orient émerge comme un acteur compétitif, Qatar Solar Technologies et United Solar utilisant l'énergie au gaz naturel pour atteindre 35 kg CO₂/kg, répondant aux premiers seuils du MACF tout en pratiquant des prix inférieurs à la production occidentale.

Demande de très haute pureté pour les cellules N-type TOPCon/IBC

Les cellules N-type TOPCon ont représenté plus de 60 % des nouvelles capacités ajoutées en 2024 et devraient dépasser 87 % d'ici 2035 grâce aux gains d'efficacité qui réduisent le coût actualisé de l'énergie de 4 à 6 % par rapport aux conceptions PERC. Cette architecture exige une uniformité de résistivité des matières premières dans un intervalle de ±2 %, limitant les fournisseurs aux opérateurs du procédé Siemens dotés de contrôles spectroscopiques en ligne. Les conceptions à contact arrière interdigité (IBC) exigent une pureté de 11 neuf, car des niveaux de fer ou de chrome supérieurs à 0,1 ppb dégradent la tension en circuit ouvert. Tongwei a investi 1,2 milliard USD dans la récupération en boucle fermée du trichlorosilane pour fournir 540 000 tonnes métriques à 5,50 USD par kilogramme, répondant aux spécifications TOPCon tout en pratiquant des prix inférieurs d'environ 20 % à ceux des concurrents occidentaux. En conséquence, la part de marché du silicium multicristallin est tombée à 5 % en 2024 et continue de décliner, car les joints de grains compromettent les avantages de passivation du TOPCon.

Prime pour le polysilicium à faible teneur en carbone dans le cadre du MACF

L'Union européenne a commencé à suivre les intensités carbone des importations en 2023 et mettra en œuvre des droits de douane en 2026 sur la base des émissions incorporées. Les installations du Xinjiang à forte consommation de charbon émettent 60 à 80 kg CO₂/kg, tandis que les opérations basées sur l'hydroélectricité du Sichuan atteignent en moyenne 15 à 25 kg, permettant une prime de 5 à 10 % pour l'approvisionnement à faible teneur en carbone dans les appels d'offres européens. GCL TECH propose du silicium granulaire FBR à 6 USD par kilogramme, utilisant 40 % moins d'énergie, combinant un profil à faible teneur en carbone avec des avantages en termes de coûts. Les fabricants de modules sécurisent des accords d'achat qui plafonnent l'intensité carbone et exigent une vérification ISO 14064, ajoutant 2 à 3 % aux coûts d'approvisionnement mais protégeant les acheteurs des futurs droits du MACF. La réglementation attire également des acteurs du Moyen-Orient dans la chaîne de valeur, car l'électricité au gaz naturel atteint des niveaux d'émissions comparables aux installations Siemens basées sur l'hydroélectricité tout en restant plus rentable que la production européenne.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par le silicium UMG dans le photovoltaïque à faibles spécifications | -1.4% | Asie-Pacifique, adoption sélective sur les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Exposition aux audits sur le travail forcé (Xinjiang) | -2.2% | Chaînes d'approvisionnement mondiales, impact concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Forte intensité hydrique et risque de pénurie régionale | -1.1% | Chine (Xinjiang, Mongolie intérieure), émergence au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par le silicium UMG dans le photovoltaïque à faibles spécifications

Le silicium de qualité métallurgique améliorée (UMG-Si), raffiné à une pureté de 4 ou 5 neuf, gagne du terrain auprès des fabricants de modules de niveau 2 prêts à sacrifier 0,5 à 1 point de pourcentage d'efficacité pour une matière première 15 à 20 % moins chère. Les tireurs de lingots chinois ont incorporé jusqu'à 10 % de silicium UMG dans des boules multicristallines, poussant les installations Siemens marginales dont les coûts d'équilibre dépassent 8 USD par kilogramme à des arrêts temporaires, totalisant environ 50 000 tonnes métriques depuis début 2024. Cependant, les résidus de phosphore et de bore dans le silicium UMG provoquent une dérive de la résistivité, réduisant l'efficacité des cellules de 2 à 3 % sur une décennie, limitant son adoption dans les projets bancables et finançables.

Exposition aux audits sur le travail forcé (Xinjiang)

La loi américaine sur la prévention du travail forcé des Ouïghours présume que les marchandises provenant du Xinjiang sont entachées, sauf si les importateurs fournissent des preuves « claires et convaincantes » du contraire, entraînant plus de 3 000 expéditions solaires retenues en 2024[2]U.S. Customs and Border Protection, "Statistiques de la loi sur la prévention du travail forcé des Ouïghours," cbp.gov. Les assembleurs de premier rang, dont Trina et JA Solar, se sont engagés à mettre en place des chaînes d'approvisionnement traçables, en séparant les matériaux du Xinjiang qui bénéficient d'une électricité au charbon à 0,03 USD/kWh. Les acheteurs européens font face à des obligations similaires dans le cadre de la directive sur le devoir de vigilance en matière de durabilité des entreprises, augmentant les coûts de conformité de 0,02 à 0,03 USD par watt et créant une structure de prix à deux niveaux où le polysilicium hors Xinjiang commande une prime de 3 à 5 %. Les producteurs du Sichuan et du Yunnan développent leurs capacités pour répondre à cette demande différenciée, bien que leur dépendance à l'hydroélectricité augmente les coûts jusqu'à 1 USD par kilogramme par rapport aux concurrents alimentés au charbon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé de production : la domination du procédé Siemens face à la disruption du réacteur à lit fluidisé

Le procédé Siemens (TCS-CVD) a représenté 66,46 % de la part du marché du polysilicium en 2025, soutenant la taille du marché du polysilicium pour les matières premières, atteignant une pureté semi-conducteur de 11 neuf. Cependant, le procédé du réacteur à lit fluidisé (Silane-FBR) croît à un CAGR de 14,26 % jusqu'en 2031 en déposant du silicium sur des particules germes à 600-700 °C, réduisant la consommation d'électricité de 40 % et abaissant les coûts d'investissement à 15 000-20 000 USD par tonne métrique.

La plateforme de silicium granulaire de GCL TECH a atteint 120 000 tonnes métriques en 2024 et vise un coût de 6 USD par kilogramme d'ici 2026, creusant l'écart de prix qui met au défi les anciennes lignes Siemens opérant au-dessus de 8 USD par kilogramme. Des installations hybrides comme celle de REC Silicon à Moses Lake adoptent les deux procédés pour bénéficier des crédits de la loi sur la réduction de l'inflation pour la production de qualité solaire et semi-conducteur. Malgré ces développements, la technologie Siemens reste essentielle pour le polysilicium de qualité puce, car seuls six opérateurs mondiaux respectent le seuil strict d'impuretés métalliques inférieur à 0,01 ppb, garantissant que leur pouvoir de fixation des prix reste protégé des fluctuations du marché solaire.

Par secteur d'utilisation finale : domination du photovoltaïque solaire avec résilience des semi-conducteurs

Le photovoltaïque solaire a représenté 91,18 % de la production de polysilicium en 2025 et devrait croître à un CAGR de 13,78 % jusqu'en 2031, porté par l'adoption des technologies tandem TOPCon et pérovskite-silicium. Les tranches monocristallines, représentant désormais plus de 95 % de la production de cellules, nécessitent 5,5 à 6 grammes de silicium par watt, maintenant une forte demande de polysilicium malgré les améliorations progressives de l'efficacité.

Le secteur électronique commande une prime de prix de 3 à 4 fois supérieure en raison de son exigence de pureté de 9 à 11 neuf et de spécifications d'impuretés métalliques inférieures à 0,01 ppb, qui disqualifient les matières premières FBR et UMG-Si. Les nœuds à grille enveloppante de TSMC ont augmenté l'utilisation de silicium par tranche de 8 %, tandis que l'expansion de 10 000 tonnes d'Hemlock soutenue par le CHIPS Act dans le Tennessee vise à réduire la dépendance de l'Amérique du Nord aux importations asiatiques d'ici fin 2026. Les restrictions à l'exportation sur la lithographie avancée en Chine ont indirectement stimulé la demande de polysilicium, car les outils plus anciens nécessitent davantage de tranches pour égaler la production des nœuds avancés.

Analyse géographique

L'Asie-Pacifique a représenté 64,37 % de la valeur du marché du polysilicium en 2025. La base de production de 540 000 tonnes de Tongwei et son coût de revient de 5,50 USD par kilogramme renforcent l'avantage concurrentiel de la région en termes de coûts. Cependant, des stocks invendus de 400 000 tonnes fin 2024 ont poussé les prix au comptant en dessous de 7 USD par kilogramme, entraînant des réductions de production dans les installations dont les coûts d'équilibre dépassent 8 USD par kilogramme. Le programme indien d'incitation liée à la production d'une valeur de 2,4 milliards USD soutient la fabrication intégrée de panneaux photovoltaïques, mais plus de 95 % de son polysilicium est encore importé de Chine et d'Asie du Sud-Est. Tokuyama au Japon se tourne vers la production de qualité semi-conducteur pour atténuer la cyclicité du marché solaire tout en tirant parti de son expertise en matière de pureté de 11 neuf.

L'Amérique du Nord revitalise sa chaîne d'approvisionnement en polysilicium, soutenue par l'incitation de 3 USD par kilogramme de la loi sur la réduction de l'inflation et la subvention du CHIPS Act accordée à Hemlock, qui ont réduit l'écart de coût avec les importations à moins de 10 %. L'installation de REC Silicon à Moses Lake vise à produire 10 000 tonnes d'ici 2026, permettant des primes de contenu domestique pour les assembleurs de modules et réduisant les coûts logistiques pour les usines américaines. Le pipeline de 5 GW du Canada reste dépendant des importations, soulignant le potentiel d'expansions alimentées par l'hydroélectricité près de la frontière américaine. L'accès du Mexique à l'ACEUM et ses faibles coûts de main-d'œuvre le positionnent comme un pôle de fabrication potentiel, bien que l'instabilité du réseau électrique et le manque d'expertise en amont posent des défis.

Le marché européen du polysilicium bénéficie d'une dynamique de prix premium. L'installation de Wacker à Burghausen, avec une empreinte carbone inférieure à 20 kg CO₂/kg, commande une prime de prix de 5 % dans le cadre des rapports du MACF, compensant les coûts de main-d'œuvre et d'énergie plus élevés. L'Allemagne a installé 14 GW de capacité photovoltaïque en 2024 mais importe encore plus de 90 % de son polysilicium, exposant les acheteurs à des risques géopolitiques. Le Moyen-Orient émerge comme un fournisseur compétitif, Qatar Solar Technologies et United Solar basée aux Émirats arabes unis tirant parti de l'électricité au gaz naturel pour atteindre une intensité de 35 kg CO₂/kg, évitant les premiers droits du MACF et pratiquant des prix inférieurs aux concurrents européens. L'Amérique du Sud et l'Afrique restent dépendantes des importations, bien que le pipeline de 10 GW d'utilité du Brésil et l'expansion du programme REIPPP en Afrique du Sud pourraient justifier une production régionale si les coûts de fret augmentent.

Paysage concurrentiel

Le marché du polysilicium reste concentré, les cinq premières entreprises contrôlant environ 64 % de la capacité mondiale en 2025. Cependant, le pouvoir de fixation des prix diminue à mesure que la technologie FBR réduit les coûts de production. Les fournisseurs occidentaux s'appuient sur des incitations politiques, telles que l'utilisation par Hemlock et REC Silicon des crédits IRA et CHIPS, tandis que Wacker capitalise sur des matériaux à faible teneur en carbone conformes au MACF pour une tarification premium. L'intégration verticale est une stratégie clé, Tongwei et GCL TECH s'étendant dans la production de tranches et de cellules, tandis que LONGi et JA Solar sécurisent des accords d'achat à long terme de polysilicium avec des plafonds d'émissions carbone intégrés.

La technologie FBR est à l'origine d'une disruption, offrant une consommation d'énergie inférieure de 40 % et des délais de montée en puissance plus rapides de 12 à 18 mois par rapport aux réacteurs Siemens. L'activité en matière de brevets reste élevée, Wacker et Hemlock ayant déposé chacun plus de 20 brevets d'amélioration de procédés au cours de la période 2024-2025, axés sur la récupération en boucle fermée du trichlorosilane et le dépôt assisté par plasma. La conformité ESG est de plus en plus critique ; les audits ISO 14064 ajoutent 2 à 3 % aux frais généraux mais permettent l'accès aux appels d'offres européens exemptés des droits du MACF. Les préoccupations relatives au travail forcé fragmentent le marché, car le silicium d'origine Xinjiang se négocie avec une décote de 3 à 5 % et fait face à des risques de saisie aux États-Unis, incitant les producteurs à déplacer leurs opérations vers le Sichuan et le Yunnan malgré des tarifs d'électricité plus élevés.

Leaders du secteur du polysilicium

Tongwei Co., Ltd

Wacker Chemie AG

GCL TECH

Xinte Energy Co., Ltd

Daqo New Energy Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : United Solar Holding a démarré les opérations de son installation de production de polysilicium dans la zone franche de Sohar, à Oman. L'installation avait une capacité de production annuelle prévue de 100 000 tonnes.

- Août 2025 : Les producteurs chinois de polysilicium ont proposé un fonds de 50 milliards RMB (7 milliards USD) pour acquérir et fermer environ un tiers de la capacité de production nationale afin de remédier à la grave surproduction du secteur. L'initiative comprenait des producteurs majeurs tels que Tongwei, GCL TECH, Daqo New Energy, entre autres.

Portée du rapport mondial sur le marché du polysilicium

Le silicium polycristallin est la principale matière première de l'industrie photovoltaïque à base de silicium cristallin et est utilisé pour la production de cellules solaires conventionnelles.

Le marché du polysilicium est segmenté par procédé de production, secteur d'utilisation finale et géographie. Par procédé de production, le marché est segmenté en Siemens (TCS-CVD), réacteur à lit fluidisé (Silane-FBR) et qualité métallurgique améliorée (UMG). Par secteur d'utilisation finale, le marché est segmenté en photovoltaïque solaire et électronique et semi-conducteurs. Le photovoltaïque solaire est lui-même segmenté en panneaux solaires monocristallins et panneaux solaires multicristallins. Le rapport couvre également la taille du marché et les prévisions pour le polysilicium dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Siemens (TCS-CVD) |

| Réacteur à lit fluidisé (Silane-FBR) |

| Qualité métallurgique améliorée (UMG) |

| Photovoltaïque solaire | Panneau solaire monocristallin |

| Panneau solaire multicristallin | |

| Électronique et semi-conducteurs |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par procédé de production | Siemens (TCS-CVD) | |

| Réacteur à lit fluidisé (Silane-FBR) | ||

| Qualité métallurgique améliorée (UMG) | ||

| Par secteur d'utilisation finale | Photovoltaïque solaire | Panneau solaire monocristallin |

| Panneau solaire multicristallin | ||

| Électronique et semi-conducteurs | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du polysilicium ?

Le marché du polysilicium s'élève à 18,45 milliards USD et devrait atteindre 34,19 milliards USD d'ici 2031.

À quelle vitesse le procédé de production par réacteur à lit fluidisé croît-il jusqu'en 2031 ?

Le réacteur à lit fluidisé devrait croître à un CAGR de 14,26 % jusqu'en 2031, les producteurs cherchant à réduire les coûts énergétiques.

Quelle région détient la plus grande part de la capacité mondiale de polysilicium en 2025 ?

L'Asie-Pacifique représente 64,37 % de la valeur du marché en 2025.

Quelle incitation stimule la relocalisation du polysilicium aux États-Unis ?

La loi sur la réduction de l'inflation accorde 3 USD par kilogramme pour le polysilicium domestique, réduisant l'écart de coût avec les importations.

Dernière mise à jour de la page le: