Tamanho e Participação do Mercado de Sílica Mesoporosa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

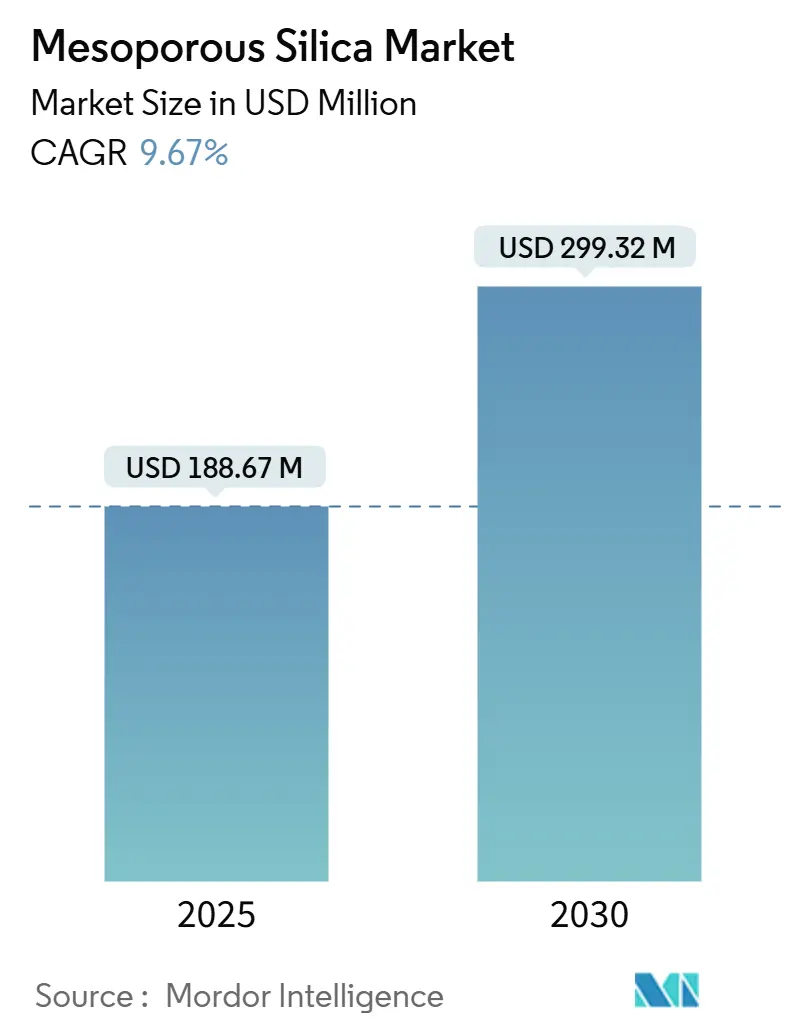

| Tamanho do Mercado (2025) | 188.67 Milhões de dólares |

| Tamanho do Mercado (2030) | 299.32 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sílica Mesoporosa por Mordor Intelligence

O tamanho do Mercado de Sílica Mesoporosa é estimado em USD 188,67 Milhões em 2025, e espera-se que atinja USD 299,32 Milhões até 2030, a um CAGR de 9,67% durante o período de previsão (2025-2030). A aceleração da procura está ancorada nos domínios farmacêutico, catalítico e ambiental, onde a elevada área superficial do material, a arquitetura de poros ajustável e a comprovada biocompatibilidade superam as alternativas convencionais. O intensificado desenvolvimento de medicamentos de precisão, as melhorias na eficiência das refinarias e os mandatos globais mais rigorosos de qualidade da água reforçam coletivamente as perspetivas de receita. Do lado da oferta, os players de médio porte ampliam a síntese em fluxo contínuo, enquanto as Grandes Empresas Químicas Integradas (ICMs) consolidam ativos para otimizar custos e transferência de tecnologia. À medida que o financiamento para nanotecnologia aumenta e os incentivos à produção sustentável se multiplicam, os inovadores que oferecem rotas sem molde e funcionalização específica para cada aplicação capturam um crescimento desproporcional.

Principais Conclusões do Relatório

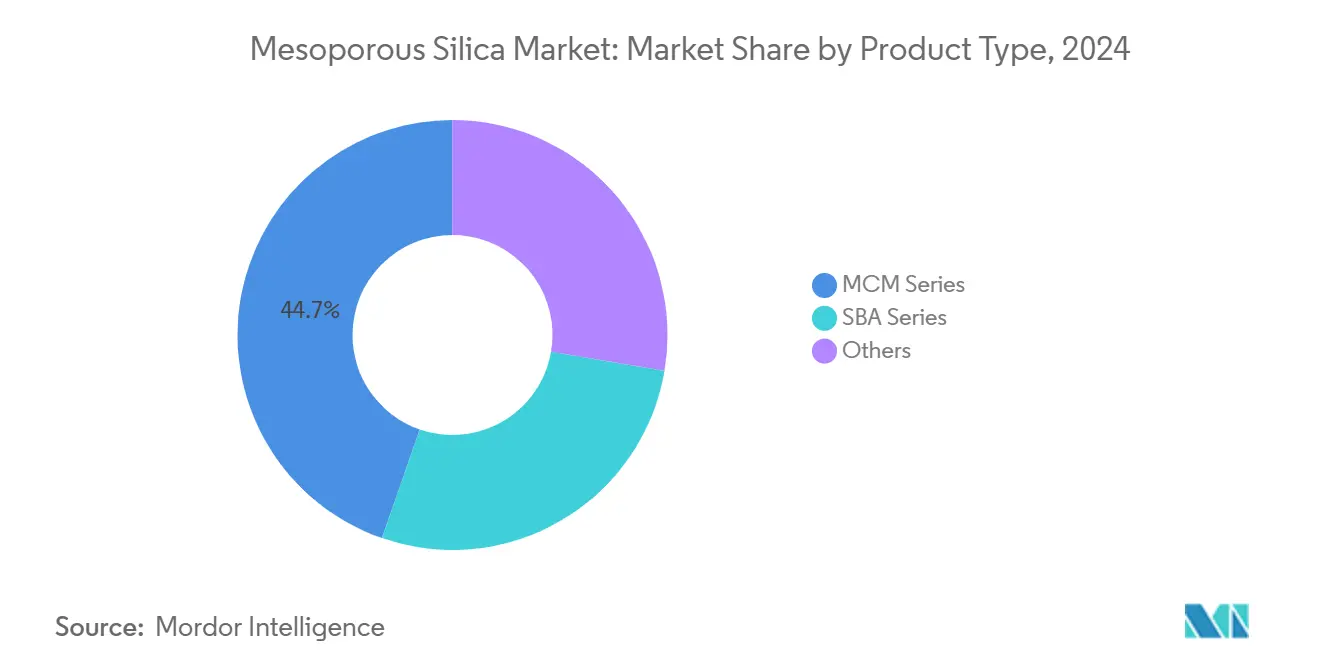

- Por tipo de produto, a Série MCM detinha 44,68% da participação do mercado de Sílica Mesoporosa em 2024. A Série SBA está projetada para expandir a um CAGR de 9,82% até 2030.

- Por aplicação, a entrega de fármacos e teranóstica representou 30,12% da participação do tamanho do mercado de Sílica Mesoporosa em 2024 e avança a um CAGR de 9,96% até 2030.

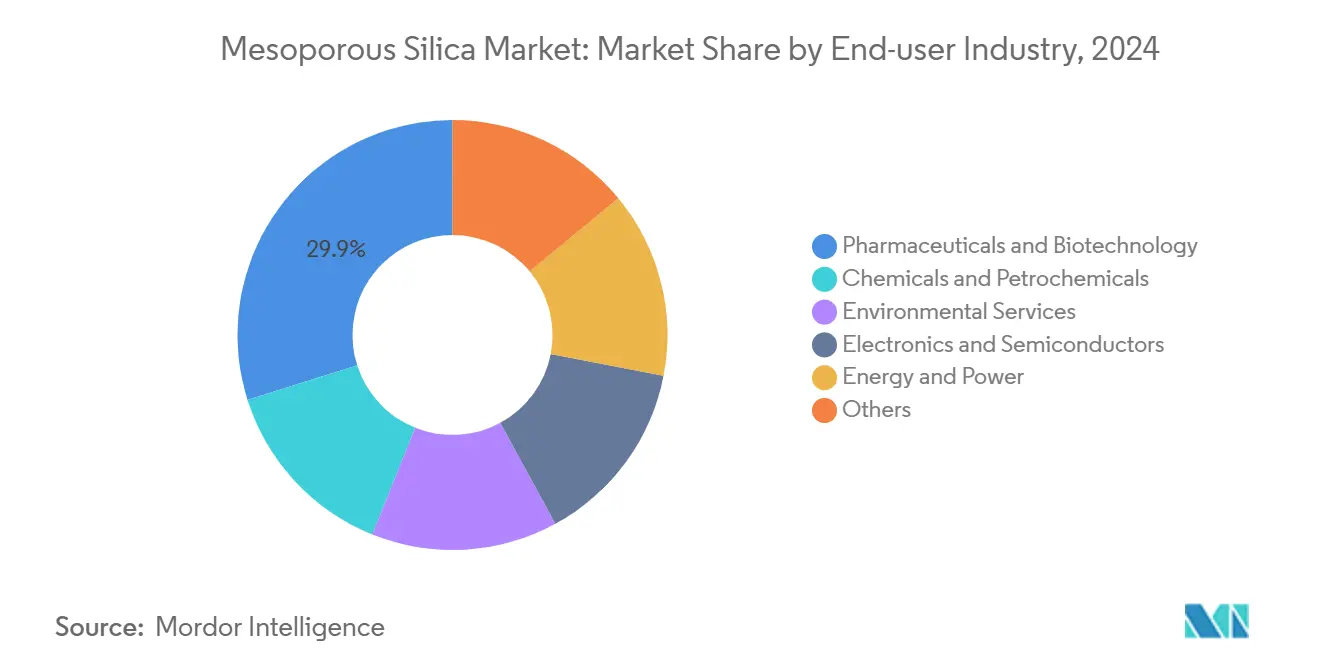

- Por indústria do utilizador final, farmacêutica e biotecnologia liderou com 29,89% de participação na receita em 2024. Além disso, farmacêutica e biotecnologia registou o segundo maior CAGR projetado de 9,5% até 2030.

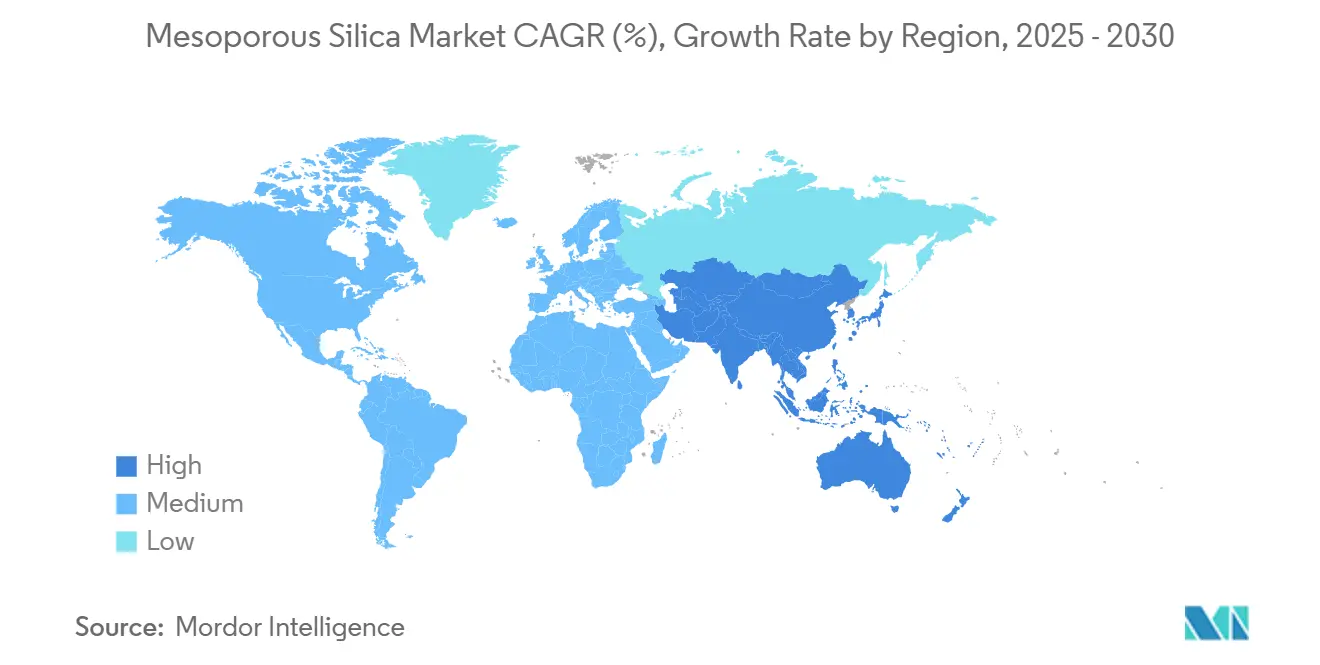

- Por geografia, a Ásia-Pacífico teve a maior participação na receita de 34,33% em 2024. A Ásia-Pacífico também está definida para registar o CAGR regional mais rápido de 9,88% durante 2025-2030.

Tendências e Perspetivas do Mercado Global de Sílica Mesoporosa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Procura por Transportadores Avançados de Entrega de Fármacos | +2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento nas Melhorias Catalíticas e Adsorptivas em Refinarias | +2.1% | Núcleo da Ásia-Pacífico, com expansão para o Médio Oriente | Longo prazo (≥ 4 anos) |

| Expansão do Financiamento de Nanotecnologia de Alto Rendimento | +1.9% | América do Norte e UE, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Diretivas Mais Rigorosas de Qualidade da Água Favorecendo Eco-adsorventes | +1.6% | Global, com adoção antecipada na UE e América do Norte | Médio prazo (2-4 anos) |

| Adoção como Hospedeiro de Eletrólito em Estado Sólido em Baterias Li-S | +1.3% | Ásia-Pacífico liderando, com América do Norte e Europa a seguir | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura por Transportadores Avançados de Entrega de Fármacos

Os desenvolvedores farmacêuticos dependem cada vez mais de nanopartículas de sílica mesoporosa para superar os limites de solubilidade que dificultam quase 40% das novas entidades químicas[1]Si-Han Wu, "Superando a Barreira Sangue-Tumor Cerebral com Nanopartículas de Sílica Mesoporosa Carregadas com Docetaxel," ACS Applied Materials & Interfaces, pubs.acs.org. O impulso na fase clínica cresce à medida que a Administração de Alimentos e Medicamentos (FDA) aprova um conjunto crescente de formulações habilitadas por sílica, reforçando a confiança da indústria. A atividade de patentes, exemplificada pela patente norte-americana de 2025 da Sigrid Therapeutics para a plataforma SiPore, confirma a viabilidade comercial para além da oncologia, estendendo-se aos cuidados metabólicos. A geometria de poros personalizável sustenta o carregamento preciso e a libertação responsiva ao pH, alinhando-se com os protocolos de medicina de precisão e aumentando a adoção nos mercados norte-americano e europeu, onde prevalecem estruturas regulatórias favoráveis à nanomedicina.

Aumento nas Melhorias Catalíticas e Adsorptivas em Refinarias

Os imperativos da transição energética impulsionam as refinarias a reduzir o enxofre e maximizar os rendimentos de propileno. Os catalisadores suportados em sílica mesoporosa proporcionam transferência de massa mais rápida e maior conversão do que as zeólitas convencionais, impulsionando as alocações de capital nos complexos da Ásia-Pacífico. A modificação do HZSM-5 mesoporoso eleva a seletividade de propileno de 24,7% para 44%, ilustrando o retorno sobre o investimento quantificável para os licenciadores de processos. O Médio Oriente acompanha com investimentos para valorizar cargas pesadas através de vias de desidrogenação estáveis, consolidando a procura de longo prazo por suportes mesoporosos de engenharia.

Expansão do Financiamento de Nanotecnologia de Alto Rendimento

A Iniciativa Nacional de Nanotecnologia dos EUA destinou USD 2,16 mil milhões em 2024 para ciência dos materiais, acelerando a investigação translacional em plataformas mesoporosas[2]Subcomité NSET, "Suplemento da Iniciativa Nacional de Nanotecnologia ao Orçamento do Presidente para 2024," nano.gov. Os programas de oncologia dos NIH (Institutos Nacionais de Saúde) acompanham este foco, estimulando alianças academia-indústria que aceleram avanços na funcionalização de superfícies. A Europa espelha estes esforços através de consórcios financiados pelo programa Horizonte, enquanto o METI (Ministério da Economia, Comércio e Indústria) do Japão reforça a automação da síntese. O consequente transbordamento de conhecimento comprime os prazos de comercialização e sustenta um robusto pipeline de patentes.

Diretivas Mais Rigorosas de Qualidade da Água Favorecendo Eco-adsorventes

Os reguladores em todo o mundo visam agora substâncias per- e polifluoroalquílicas (PFAS), metais pesados e resíduos farmacêuticos que escapam ao tratamento convencional. O programa de subsídios para nanossensores de 2024 da Agência de Proteção Ambiental (EPA) sublinha o endosso oficial dos adsorventes avançados. A sílica mesoporosa funcionalizada supera o carvão ativado nos índices de seletividade, permitindo que os municípios atinjam os limites de descarga e que as indústrias reciclem a água de processo. A adoção acelera nas regiões cronicamente afetadas por escassez de água, onde a economia da conservação amplifica o valor da tecnologia.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados Custos de Remoção de Molde e de Ampliação de Escala | -1.8% | Global, afetando particularmente os mercados emergentes | Curto prazo (≤ 2 anos) |

| Concorrência de MOFs e Zeólitas | -1.4% | Global, com intensidade variável por aplicação | Médio prazo (2-4 anos) |

| Pós-processamento com Elevado Consumo Energético | -1.2% | Global, com maior impacto em regiões com energia cara | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Remoção de Molde e de Ampliação de Escala

Os moldes de surfactante e a calcinação a 550°C inflacionam os custos unitários em 20-30% relativamente à sílica amorfa, restringindo a penetração em setores sensíveis ao preço. A ampliação de escala industrial agrava a complexidade, pois a ordem dos poros pode colapsar sem perfis térmicos precisos. Os encerramentos de plantas da Evonik na América do Norte em 2025 e as melhorias de capacidade na Europa mostram como os incumbentes perseguem a eficiência através da racionalização de ativos. Embora estejam a emergir rotas em fluxo contínuo e sem molde, a maturidade comercial ainda está a dois a três anos de distância.

Concorrência de MOFs e Zeólitas

As estruturas metal-orgânicas (MOFs) atingem agora preços industriais próximos de USD 29,5 por kg para uma produção de 1.000 toneladas por ano, erodindo a vantagem histórica de custo da sílica mesoporosa. As zeólitas hierárquicas mantêm vantagens em estabilidade térmica durante o hidrocraqueamento e a desparafinação. Nos campos biomédicos, porém, a biocompatibilidade da sílica e a familiaridade regulatória defendem a sua participação. A pressão competitiva impulsiona consequentemente os inovadores de sílica para compósitos híbridos e engenharia de superfície de poros para manter a relevância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Série MCM Mantém a Liderança em Meio à Ascensão da Série SBA

A Série MCM capturou 44,68% da participação do mercado de Sílica Mesoporosa em 2024, sublinhando a sua utilidade consolidada nas áreas catalítica e de entrega de fármacos, onde os seus poros hexagonais otimizam o transporte molecular. A síntese em lote madura confere previsibilidade de custos que escala eficientemente para reatores industriais. A Série SBA, beneficiando de um CAGR previsto de 9,82%, aproveita paredes mais espessas e diâmetros de poros maiores que resistem aos rigores hidrotérmicos, ideal para compostos biofarmacêuticos volumosos e adsorventes ambientais. A aceleração da produção contínua de SBA-15 de 5,3 g L⁻¹ h⁻¹ reduz o risco dos compromissos comerciais e diminui o OPEX.

A Série MCM, com vantagem de custo, permanece como incumbente nos catalisadores de refinaria de alto rendimento, mas a vantagem de desempenho da SBA em aplicações exigentes estimula a diversificação da linha de produtos. Os fornecedores exploram reatores modulares para alternar entre séries com tempo de inatividade mínimo, permitindo uma resposta ágil à variação de encomendas. A procura incremental de organosilicas híbridas enriquece ainda mais o conjunto de receitas e multiplica as oportunidades de venda cruzada no mercado de sílica mesoporosa.

Por Aplicação: A Entrega de Fármacos Define o Ritmo à Medida que os Casos de Uso se Multiplicam

A entrega de fármacos & teranóstica representou 30,12% das receitas de 2024 e lidera o crescimento do segmento a um CAGR de 9,96%. Os perfis de libertação controlada prolongam a biodisponibilidade até três vezes em comparação com as dispersões por secagem por atomização, garantindo a adesão dos clínicos para indicações oncológicas e metabólicas. A catálise permanece fundamental, sustentada pelas modernizações de refinarias que implementam suportes de sílica para impulsionar a eficácia da dessulfurização. A procura de adsorventes aumenta à medida que as empresas de serviços de água adotam a captura seletiva de contaminantes para cumprir os novos padrões de descarga codificados.

Os nichos emergentes no armazenamento de energia validam a amplitude das aplicações. Os hospedeiros mesoporosos imobilizam polissulfetos, retendo 80% da capacidade após 200 ciclos de bateria e marcando um marco significativo em direção à comercialização do lítio-enxofre. Da mesma forma, os sensores incorporados com sílica funcionalizada detetam orgânicos voláteis com sensibilidade de ppb, desbloqueando painéis de segurança industrial e qualidade do ar. A diversificação atenua o risco do ciclo de mercado e canaliza sinergias de inovação de uma aplicação para outra.

Por Indústria do Utilizador Final: A Farmacêutica Impulsiona a Adoção Premium

A farmacêutica & biotecnologia detinha 34,33% do tamanho do mercado de sílica mesoporosa em 2024 e está prevista para um CAGR de 10,02% até 2030. A elevada tolerância de margem suporta a adoção de transportadores avançados que poderiam ser proibitivos em termos de custo noutros contextos. A química & petroquímica depende de catalisadores mesoporosos para descarbonizar ativos convencionais, enquanto os serviços ambientais ampliam os eco-adsorventes para mandatos de tratamento de água municipal e industrial.

A eletrónica & semicondutores constitui um nicho de elevado valor onde as esferas de sílica monodispersas reduzem a rugosidade das bolachas para 0,979 nm, elevando o rendimento no processamento de nós avançados. Os segmentos de energia & eletricidade baseiam-se em avanços em baterias e células de combustível, garantindo acordos estratégicos de fornecimento com fornecedores de materiais. A amplitude dos segmentos de utilização final proporciona resiliência de receitas e canaliza feedback contínuo para roteiros de desenvolvimento de produtos personalizados.

Análise Geográfica

A Ásia-Pacífico regista o CAGR mais rápido de 9,88% até 2030. O crescente pipeline de exportação terapêutica da China e o conhecimento de síntese do Japão ancoram a dominância regional. A política de processamento a jusante de sílica da Indonésia, projetando USD 45,74 mil milhões em investimento até 2040, sinaliza a disponibilidade de matéria-prima a longo prazo e a expansão da procura interna. Simultaneamente, os empreendimentos de sílica de alta pureza na Coreia do Sul sustentam as cadeias de abastecimento de semicondutores.

A América do Norte mantém a liderança tecnológica, amplificada por USD 2,16 mil milhões em despesas federais de nanotecnologia em 2024 que sustentam a I&D translacional. A conformidade ambiental em torno das PFAS acelera os ensaios municipais de adsorventes mesoporosos, complementando a forte procura farmacêutica. As consolidações estratégicas de plantas, exemplificadas pela otimização de ativos da Evonik, refletem um panorama maduro mas impulsionado pela inovação.

A Europa aproveita as diretivas rigorosas de qualidade da água e os compromissos de neutralidade carbónica para cultivar a procura de catalisadores e adsorventes avançados. A expansão de quartzo de alta pureza da Sibelco no valor de USD 200 Milhões sublinha a confiança na trajetória da sílica de especialidade. A robusta infraestrutura de medicina de precisão alarga a implementação de transportadores de entrega de fármacos, enquanto os consórcios de investigação transfronteiriços disseminam o conhecimento de processos por todo o bloco.

Panorama Competitivo

O mercado de Sílica Mesoporosa está moderadamente concentrado, uma vez que as ICMs integram verticalmente enquanto as empresas especializadas criam nichos específicos por aplicação. A fusão "Smart Effects" da Evonik em 2025 unifica a experiência em sílica e silanos numa unidade de 3.500 colaboradores focada na sustentabilidade transversal, sinalizando uma consolidação acelerada. As startups exploram a síntese sem molde e a calcinação fotocatalítica para reduzir a energia de produção em até 18%, posicionando-se para joint ventures com fabricantes de baterias e de tratamento de água. À medida que a intensidade competitiva aumenta, as estruturas de aliança evoluem para contratos de fornecimento de longo prazo combinados com I&D conjunta.

Líderes da Indústria de Sílica Mesoporosa

Merck KGaA

BASF

W. R. Grace & Co.

JNC Corporation

Evonik Industries AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Evonik Industries anunciou a fusão das suas linhas de negócio de Sílica e Silanos em

Smart Effects

. A fusão visa aproveitar a experiência em química molecular de silanos com as capacidades de design de partículas de sílica para fornecer soluções avançadas para tecnologias verdes e aplicações de captura de CO2. Isto também pode beneficiar o negócio de sílica mesoporosa da empresa. - Dezembro de 2024: A empresa sueca de tecnologia de saúde Sigrid Therapeutics anunciou que lhe foi concedida uma patente norte-americana para a sua tecnologia de plataforma SiPore. A patente suporta o uso das partículas de sílica mesoporosa SiPore da Sigrid. O SiPore pode ser utilizado para reduzir o risco de desenvolver síndrome metabólica, diabetes tipo 2, resistência à insulina ou hiperglicemia.

Âmbito do Relatório Global do Mercado de Sílica Mesoporosa

| Série MCM |

| Série SBA |

| Outros |

| Entrega de Fármacos e Teranóstica |

| Catálise |

| Adsorventes |

| Sensores |

| Armazenamento e Conversão de Energia |

| Outros |

| Farmacêutica e Biotecnologia |

| Química e Petroquímica |

| Serviços Ambientais |

| Eletrónica e Semicondutores |

| Energia e Eletricidade |

| Outros |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| EAU | |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto | Série MCM | |

| Série SBA | ||

| Outros | ||

| Por Aplicação | Entrega de Fármacos e Teranóstica | |

| Catálise | ||

| Adsorventes | ||

| Sensores | ||

| Armazenamento e Conversão de Energia | ||

| Outros | ||

| Por Indústria do Utilizador Final | Farmacêutica e Biotecnologia | |

| Química e Petroquímica | ||

| Serviços Ambientais | ||

| Eletrónica e Semicondutores | ||

| Energia e Eletricidade | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| EAU | ||

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor esperado do mercado de Sílica Mesoporosa em 2030?

As previsões indicam que o valor esperado do mercado de Sílica Mesoporosa atingirá USD 299,32 Milhões até 2030, com base num CAGR de 9,67%.

Qual série de produtos lidera a receita atual?

A Série MCM detém 44,68% da receita de 2024 devido à síntese eficiente em termos de custos e ao desempenho catalítico estabelecido.

Por que razão a entrega de fármacos é uma aplicação de elevado crescimento?

Os poros ajustáveis permitem a libertação controlada, melhorando a biodisponibilidade até três vezes em comparação com as formulações convencionais, impulsionando um CAGR de 9,96%.

Qual região está a expandir mais rapidamente?

Prevê-se que a Ásia-Pacífico cresça a 9,88% até 2030, impulsionada pela expansão da capacidade farmacêutica e pela I&D em materiais.

Como estão a ser reduzidos os custos de produção?

A síntese em fluxo contínuo e sem molde reduz o consumo de energia e as despesas com moldes, cortando os custos unitários em até 18%.

Página atualizada pela última vez em: