Taille et part de marché de la coupe menstruelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la coupe menstruelle par Mordor Intelligence

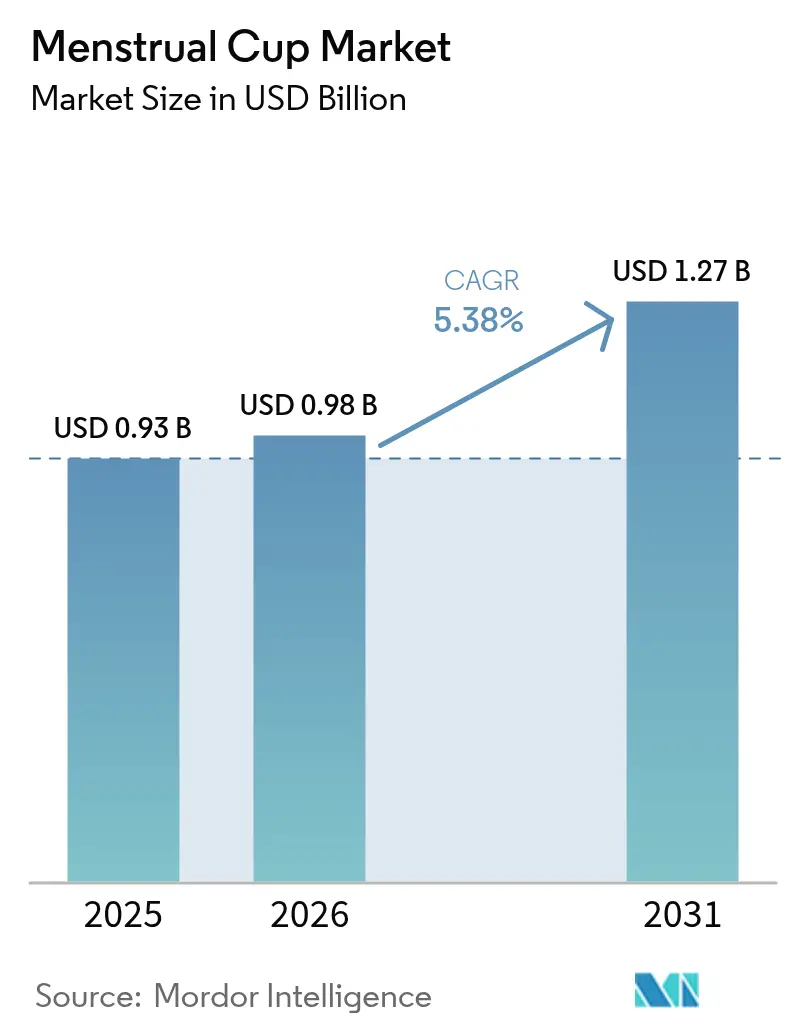

La taille du marché de la coupe menstruelle devrait croître de 0,93 milliard USD en 2025 à 0,98 milliard USD en 2026 et devrait atteindre 1,27 milliard USD d'ici 2031 à un TCAC de 5,38 % sur la période 2026-2031.

La dynamique robuste provient d'un virage massif des consommateurs vers la réutilisabilité, les économies de coûts et la réduction des déchets. Dans toutes les régions, les références en matière de durabilité l'emportent sur la commodité, soutenues par des données montrant une réduction de 90 % de l'empreinte carbone par rapport aux tampons. Les gouvernements stimulent davantage la demande grâce à des dispositifs de lutte contre la précarité menstruelle, tandis que le commerce électronique supprime les obstacles à l'accès et fournit un contenu éducatif détaillé. L'intensification de l'innovation en matière de matériaux, notamment l'élastomère thermoplastique (TPE), élargit le choix de produits, et l'adoption précoce en Amérique du Nord soutient une demande de base stable, même si l'Asie-Pacifique mène la croissance incrémentale. Collectivement, ces facteurs positionnent le marché des coupes menstruelles pour une expansion durable tout au long de la décennie.

Principaux enseignements du rapport

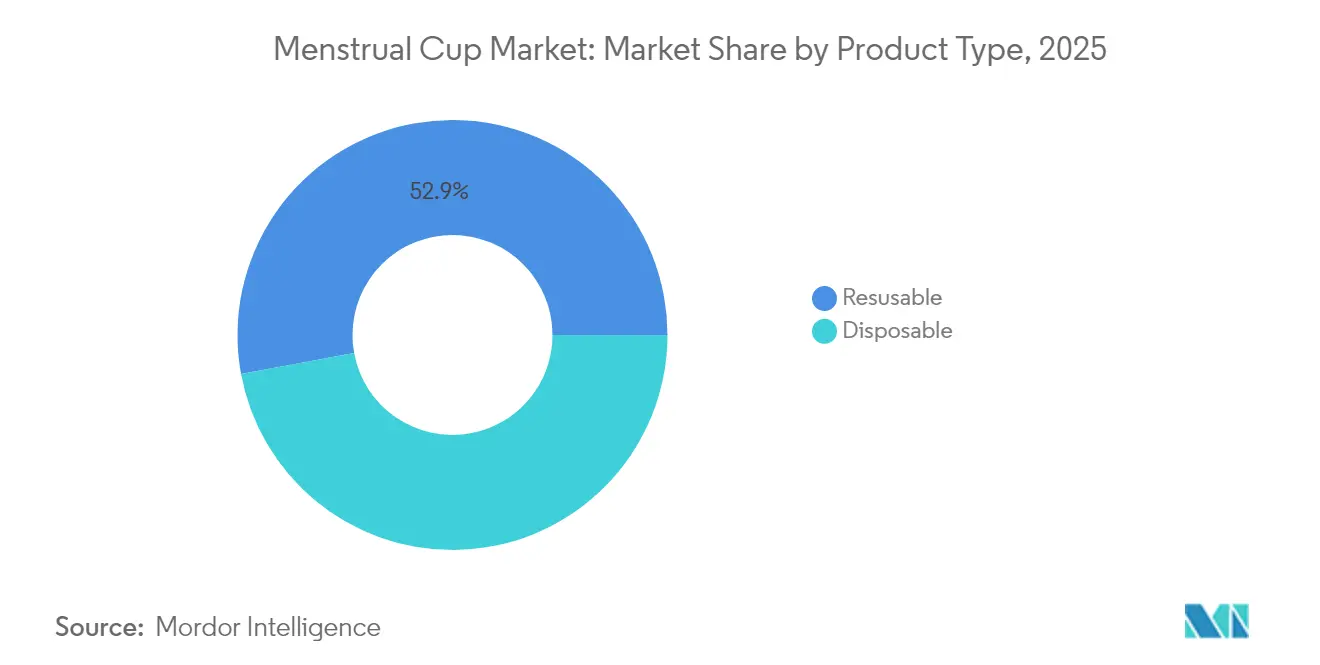

- Par type de produit, les variantes réutilisables détenaient 52,90 % de la part de marché des coupes menstruelles en 2025, tandis que les coupes jetables affichaient le TCAC le plus rapide à 6,83 % jusqu'en 2031.

- Par matériau, la silicone de qualité médicale était en tête avec 70,10 % de part des revenus en 2025 ; le TPE devrait se développer à un TCAC de 7,21 % jusqu'en 2031.

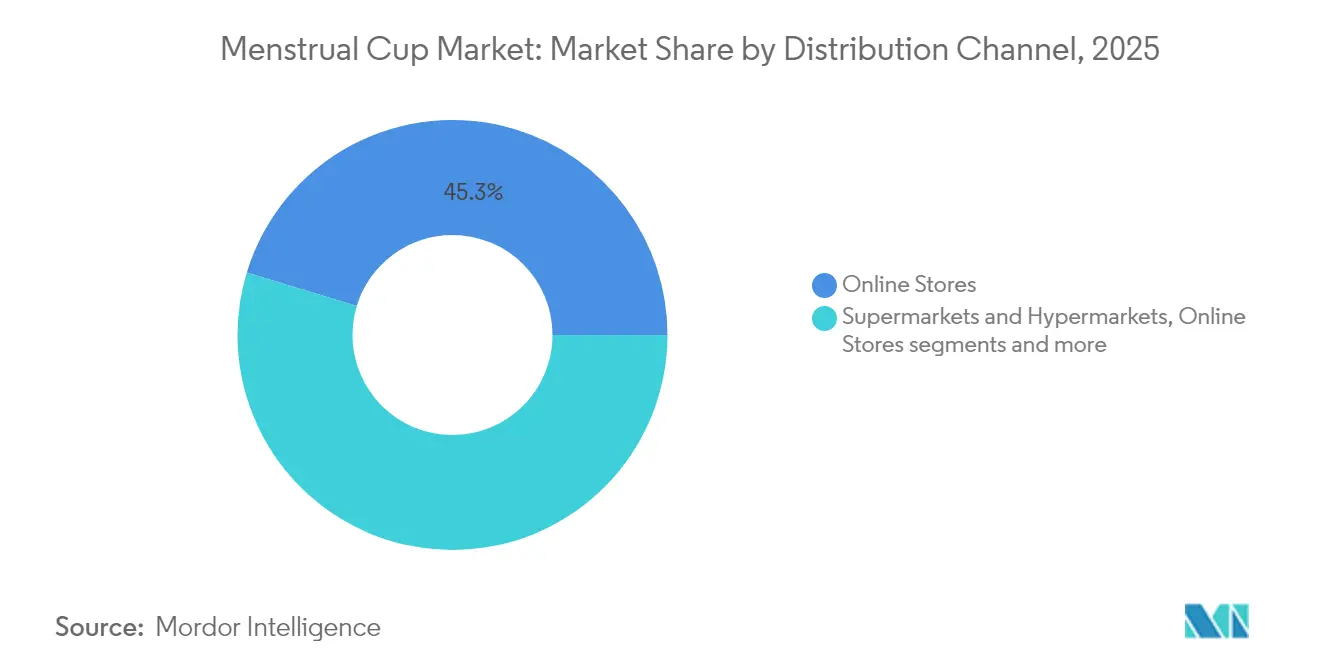

- Par canal de distribution, les boutiques en ligne représentaient 45,30 % de la taille du marché des coupes menstruelles en 2025 et progressent à un TCAC de 8,05 %.

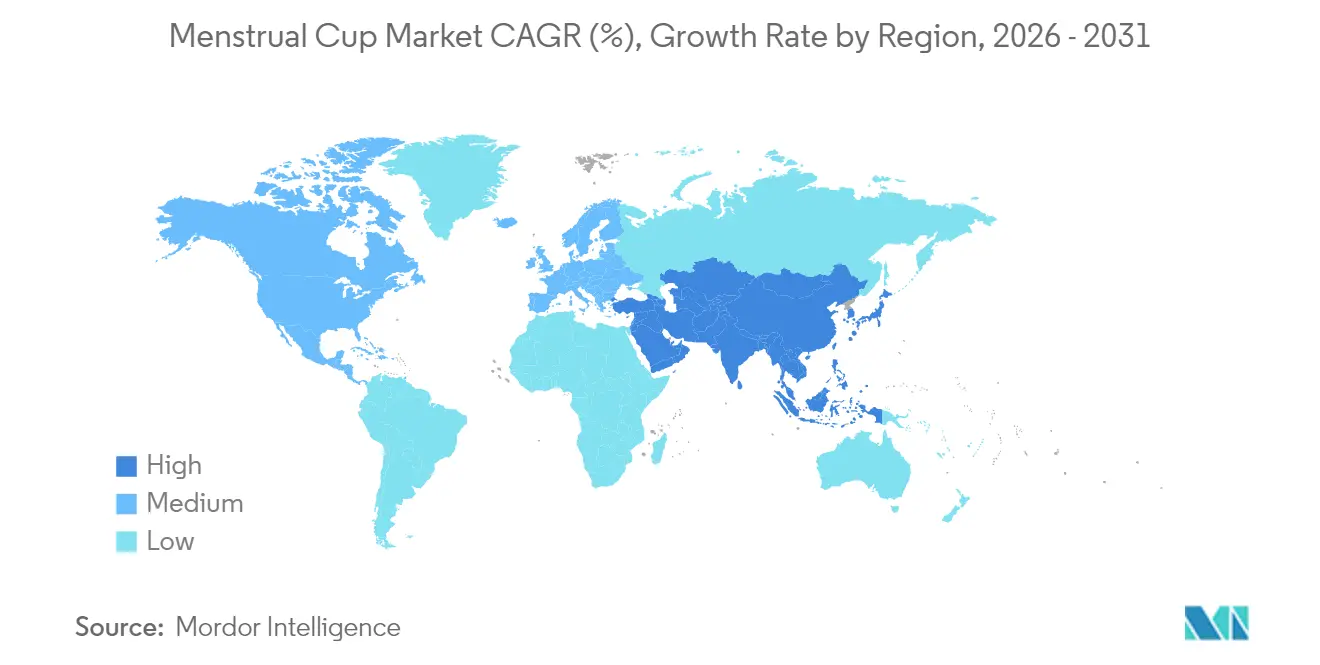

- Par géographie, l'Amérique du Nord détenait une part de 38,40 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la coupe menstruelle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des comportements de consommation axés sur la durabilité | +1.2% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Avantage économique à long terme par rapport aux produits jetables | +0.9% | Mondial, en particulier dans les marchés émergents | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et des modèles de distribution en vente directe aux consommateurs | +0.8% | Mondial, porté par l'Amérique du Nord et l'APAC | Court terme (≤ 2 ans) |

| Dispositifs gouvernementaux de lutte contre la « précarité menstruelle » distribuant des coupes gratuites | +0.6% | UE, Amérique du Nord, marchés APAC sélectionnés | Moyen terme (2 à 4 ans) |

| TPE de qualité médicale permettant des coupes hypoallergéniques ultra-minces | +0.4% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Plaidoyer des influenceurs sur les réseaux sociaux auprès de la génération Z | +0.3% | Mondial, plus fort en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des comportements de consommation axés sur la durabilité

De multiples études du cycle de vie menées en France, en Inde et aux États-Unis confirment qu'une seule coupe compense ses émissions intrinsèques en un mois d'utilisation, amplifiant la valeur environnementale sur une durée de vie de 10 ans. Chaque unité retire environ 2 500 tampons des flux de déchets mis en décharge. Les cohortes de la génération Z et des millennials récompensent activement les marques affichant des engagements climatiques visibles, remodelant la communication de la catégorie sur l'ensemble du marché des coupes menstruelles. Les statistiques de réduction des déchets, telles que l'élimination annuelle par l'Écosse de 427,5 millions de produits hygiéniques féminins à usage unique, renforcent la détermination des consommateurs[1]Source : Zero Waste Scotland, « Trial Period », zerowastescotland.org.uk . L'alignement des valeurs écologiques et des préférences de santé personnelle soutient la demande et encourage les achats répétés.

Avantage économique à long terme par rapport aux produits jetables

Une seule coupe peut remplacer près de 3 250 tampons sur 10 ans, offrant des économies domestiques convaincantes qui compensent le prix d'entrée plus élevé. Les messages axés sur le coût trouvent un écho dans les économies sensibles aux prix et sont amplifiés lorsqu'ils sont associés à des initiatives d'accessibilité, comme le montrent le Japon, l'Indonésie et la France, où l'information sur les coûts s'est avérée une influence plus forte que les arguments de santé. Les programmes de subvention réduisent les obstacles au premier achat ; par exemple, le Conseil municipal de Peterborough vend des Mooncups à 5 GBP (6,25 USD) contre le prix habituel de 20 GBP (25 USD), stimulant les taux d'essai. Cet avantage financier devient plus prononcé à mesure que l'inflation fait monter le prix continu des produits jetables, renforçant le récit de croissance du marché des coupes menstruelles.

Expansion du commerce électronique et des modèles de distribution en vente directe aux consommateurs

Les canaux en ligne offrent confidentialité et tutoriels détaillés qui démystifient la taille, l'insertion et les routines d'entretien, expliquant pourquoi ils détiennent désormais 44,90 % de la part de canal avec un TCAC de 8,26 %. Les vitrines en vente directe aux consommateurs favorisent la communauté et proposent des accessoires par abonnement tels que des stérilisateurs, qui augmentent la valeur sur la durée de vie. L'acquisition de Lola par Forum Brands valide l'appétit des investisseurs pour les actifs de soins hygiéniques féminins natifs du numérique. Pour les petits entrants, le commerce électronique réduit les coûts d'entrée géographiques et accélère la visibilité de la marque, élargissant le marché des coupes menstruelles à la fois horizontalement et verticalement.

Dispositifs gouvernementaux de lutte contre la « précarité menstruelle » distribuant des coupes gratuites

Les programmes publics normalisent l'utilisation de la coupe et touchent des catégories démographiques autrement incapables ou peu disposées à payer. L'initiative pharmaceutique de la Catalogne distribue des produits réutilisables à 2,5 millions de personnes, illustrant le potentiel de montée en puissance rapide. Le Pays de Galles a alloué 3,25 millions GBP pour fournir des produits hygiéniques féminins écologiques à 90-100 % d'ici 2027, ancrant les réutilisables dans le discours public. Le Fonds d'équité menstruelle de 29,8 millions CAD du Canada étend le modèle à 400 sites [2]Source : Gouvernement du Canada, « Fonds d'équité menstruelle pilote », canada.ca . Les essais de produits qui en résultent génèrent un plaidoyer entre pairs, élargissant davantage le marché des coupes menstruelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Stigmatisation culturelle et faible sensibilisation dans les économies émergentes | -1.1% | Marchés émergents APAC, Moyen-Orient et Afrique, parties de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Courbe d'apprentissage élevée pour les nouveaux utilisateurs | -0.7% | Mondial, en particulier les segments de nouveaux utilisateurs | Moyen terme (2 à 4 ans) |

| Absence de normes de produits → coupes contrefaites/de mauvaise qualité | -0.5% | Marchés émergents, places de marché en ligne | Moyen terme (2 à 4 ans) |

| Difficultés liées à la pénurie d'eau pour le nettoyage et la stérilisation des coupes | -0.3% | Afrique subsaharienne, parties de l'APAC, régions arides | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stigmatisation culturelle et faible sensibilisation dans les économies émergentes

Les tabous entourant la menstruation entravent la discussion ouverte et l'expérimentation des produits. Une étude népalaise a révélé que les inquiétudes concernant la perte de virginité constituaient un obstacle majeur chez les écolières (NCBI). En Corée du Sud, seulement 1,6 % des femmes âgées de 18 à 45 ans ont adopté les coupes malgré les préoccupations croissantes concernant la santé liées aux produits jetables (OPHRP). Une sensibilisation efficace dépend donc d'une éducation culturellement adaptée dispensée par des personnalités communautaires de confiance. Sans ce travail préalable, la pénétration du marché des coupes menstruelles stagne et les produits contrefaits prolifèrent, sapant la confiance des utilisateurs.

Courbe d'apprentissage élevée pour les nouveaux utilisateurs

Les difficultés d'insertion, les fuites et l'inconfort provoquent un abandon précoce : une enquête australienne a signalé un taux de fuites de 54 % lors de la première utilisation, avec 25 % d'utilisateurs ressentant des douleurs. Le succès s'améliore après plusieurs cycles, mais de nombreux nouveaux utilisateurs abandonnent avant d'atteindre ce stade. Les marques proposent désormais des questionnaires de dimensionnement, des tutoriels animés et une assistance clientèle pour raccourcir la période d'adaptation. Les avancées technologiques telles que le bol applicateur homologué par la FDA de Sunny signalent un soulagement supplémentaire. Surmonter cet obstacle est essentiel pour la croissance soutenue du marché des coupes menstruelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des coupes réutilisables stimule l'innovation

Les modèles réutilisables détenaient 52,90 % de la part de marché des coupes menstruelles en 2025, tout en progressant à un TCAC de 6,41 %. Le coût sur la durée de vie plus faible et les solides avantages écologiques les positionnent comme le choix par défaut dans la plupart des régions. Les coupes à usage unique répondent à des niches de voyage et de faible disponibilité en eau, mais entrent en conflit avec le récit central de durabilité qui alimente la demande globale. La recherche sur les matériaux amplifie la valeur des produits réutilisables : des scientifiques de Virginia Tech ont démontré des gels alginate-glycérol qui solidifient le fluide menstruel, ce qui pourrait réduire les fuites sans compromettre la réutilisabilité (Gizmodo). Si de telles caractéristiques se commercialisent, la suprématie des produits réutilisables s'élargira à mesure que les formats deviendront plus faciles à gérer lors des flux abondants.

L'éducation du marché met en avant la simplicité du nettoyage avec des stérilisateurs compacts, et les témoignages de la communauté rassurent les nouveaux utilisateurs. Les agences gouvernementales préfèrent de plus en plus les produits réutilisables pour les achats publics, consolidant leur primauté sur le marché des coupes menstruelles. Cependant, les fabricants continuent de surveiller les formats à usage unique pour les contextes d'aide humanitaire ou de catastrophe où la stérilisation reste difficile. Des portefeuilles équilibrés permettent aux entreprises de se couvrir contre la pénurie d'eau régionale, maintenant la résilience du secteur des coupes menstruelles dans divers environnements opérationnels.

Par matériau : le leadership de la silicone face à l'innovation du TPE

La silicone de qualité médicale représentait 70,10 % des revenus de 2025, soutenue par des décennies d'acceptation clinique et des chaînes d'approvisionnement durables. Ce segment ancre la taille du marché des coupes menstruelles pour les utilisateurs premium qui font confiance à sa biocompatibilité et à sa durée de vie de 10 ans. Cependant, le TCAC de 7,21 % du TPE illustre l'appétit pour des options plus douces et hypoallergéniques. Le THERMOLAST M de KRAIBURG TPE étend la durée d'utilisation à 12 ans et résout les préoccupations concernant les métaux lourds, offrant un nouveau terrain concurrentiel (KRAIBURG TPE).

La silicone restera dominante en raison de ses nombreuses autorisations réglementaires, mais les entreprises introduisent progressivement des portefeuilles mixtes qui s'adaptent aux consommateurs sensibles à la rigidité ou à l'allergie croisée au latex. La R&D en cours vise à égaler la résilience de la silicone tout en améliorant le confort, une approche qui diversifie les revenus sans déstabiliser la production existante. L'approvisionnement stratégique auprès de fournisseurs conformes à la FDA préserve l'intégrité de la marque alors que le risque de contrefaçon augmente sur le marché des coupes menstruelles.

Par canal de distribution : la transformation numérique s'accélère

Les points de vente en ligne ont généré 45,30 % de la taille du marché des coupes menstruelles en 2025 et progressent à un TCAC de 8,05 %, les acheteurs privilégiant la discrétion, la profondeur de produit et les avis des pairs offerts par le commerce électronique. Les vitrines numériques optimisent la visibilité dans les moteurs de recherche et dirigent le trafic vers les bibliothèques de tutoriels hébergées par les marques, ce qui réduit la courbe d'apprentissage élevée. Le programme d'impact de Diva International exploite ces canaux pour distribuer 75 000 coupes accompagnées de récits à impact social.

Les pharmacies confèrent toujours une crédibilité professionnelle, et les supermarchés soutiennent les achats impulsifs, mais les deux font face à des trajectoires de croissance plus faibles. Les boutiques spécialisées en soins hygiéniques féminins proposent des assortiments haut de gamme et des conseils d'ajustement en personne, protégeant leur positionnement tarifaire premium. Les modèles en vente directe aux consommateurs favorisent les abonnements pour les comprimés nettoyants ou les gels lubrifiants, déverrouillant des revenus récurrents et des kits à forte marge. Ce glissement oriente le pouvoir de négociation vers les marques qui maîtrisent la culture numérique et les indicateurs de fidélisation, une caractéristique déterminante du marché des coupes menstruelles en évolution.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 38,40 % en 2025 grâce à une forte sensibilisation, une réglementation favorable et une logistique de commerce électronique mature. Le Fonds d'équité menstruelle canadien de 29,8 millions CAD renforce encore l'adoption en normalisant les coupes dans les espaces publics (Gouvernement du Canada). La pénétration est déjà élevée chez les cohortes plus jeunes, de sorte que la croissance future dépend des mises à niveau technologiques et des accessoires à valeur ajoutée plutôt que des conversions initiales.

L'Asie-Pacifique est le moteur de croissance, affichant un TCAC de 8,85 % jusqu'en 2031. La hausse des revenus disponibles, l'amélioration de la sensibilisation à la santé menstruelle et les projets publics à grande échelle tels que la distribution de 1 million d'unités par Thinkal en Inde soulignent la demande latente. Le faible taux d'utilisation de 1,6 % en Corée du Sud indique une vaste marge de progression une fois que les barrières sociales seront levées. Les entreprises adaptent leur marketing aux normes locales et s'associent à des ONG pour des ateliers au niveau des villages, élargissant progressivement le marché des coupes menstruelles. L'Europe maintient sa croissance grâce à des mandats stricts en matière de déchets et à des dispositifs de financement public pour les produits. Le déploiement des pharmacies catalanes auprès de 2,5 millions de résidents illustre une intégration rapide dans le courant dominant. L'objectif du Pays de Galles de proposer des produits hygiéniques féminins écologiques à 90-100 % renforce le leadership régional. Parallèlement, l'Amérique du Sud et le Moyen-Orient et l'Afrique recèlent un potentiel inexploité, mais la demande adressable est limitée par la stigmatisation culturelle et les contraintes d'infrastructure hydrique. Les producteurs investissent dans des traductions localisées, des références à prix réduit et des démonstrations communautaires pour préparer le terrain à une future expansion du marché des coupes menstruelles.

Paysage concurrentiel

Le marché des coupes menstruelles est modérément fragmenté, avec des leaders établis — Diva International, Mooncup, Lunette — qui détiennent une notoriété de marque construite sur près de deux décennies. Ces acteurs en place mettent en avant des certifications telles que le statut B Corp et les autorisations FDA 510(k) pour rassurer les consommateurs soucieux de la sécurité. Les challengers de taille intermédiaire se différencient par la science des matériaux : Sunny a obtenu l'autorisation de la FDA pour une conception équipée d'un applicateur qui imite la familiarité du tampon.

Les alliances de R&D avec les universités accélèrent les prototypes de nouvelle génération, notamment le biomatériau de solidification du sang de Virginia Tech qui promet une atténuation des fuites sans produits jetables. Les acquisitions stratégiques, telles que l'achat de Lola par Forum Brands, signalent l'intérêt croissant des agrégateurs de produits de consommation. Dans le même temps, la faillite du groupe Lune en 2024 met en évidence les pressions d'échelle pour les acteurs de niche dont l'économie unitaire ne peut pas absorber la hausse des coûts de publicité numérique.

Les entreprises leaders misent sur le marketing à impact, distribuant des coupes gratuites dans les communautés mal desservies, ce qui fait avancer la mission sociale tout en semant la demande future. Les fournisseurs de matériaux comme KRAIBURG TPE se positionnent comme des catalyseurs de la diversification des produits, s'associant aux fabricants pour prototyper des gammes plus douces et hypoallergéniques. Dans l'ensemble, l'intensité concurrentielle se concentre sur les innovations de confort, la crédibilité des influenceurs et la portée omnicanale, façonnant la trajectoire future du marché des coupes menstruelles.

Leaders du secteur de la coupe menstruelle

Diva International Inc.

Mooncup Ltd

Me Luna GmbH

Lena Cup LLC

The Flex Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Le Pays de Galles a alloué 3,25 millions GBP pour des produits hygiéniques féminins gratuits dans les écoles et les communautés, visant des options écologiques à 90-100 % d'ici 2027.

- Décembre 2024 : Bettii Pod a levé 400 000 GBP pour faire avancer les solutions de lavage dans les toilettes publiques pour les coupes menstruelles.

- Juillet 2024 : Saalt a signalé un triplement des ventes à la suite des études sur la sécurité des tampons, illustrant les pics de demande liés aux actualités sanitaires.

Portée du rapport mondial sur le marché de la coupe menstruelle

Selon le périmètre du rapport, une coupe menstruelle est un petit produit hygiénique féminin flexible en forme d'entonnoir, fabriqué en caoutchouc, en silicone ou en élastomère. Son objectif est de collecter le fluide menstruel pendant la menstruation.

Le marché de la coupe menstruelle est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en jetable et réutilisable. Par canal de distribution, le marché est segmenté en boutiques en ligne et boutiques hors ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Coupes menstruelles réutilisables |

| Coupes menstruelles jetables/à usage unique |

| Silicone de qualité médicale |

| Caoutchouc naturel (latex) |

| Élastomère thermoplastique (TPE) |

| Pharmacies et magasins de détail |

| Supermarchés et hypermarchés |

| Boutiques en ligne (vente directe aux consommateurs par les entreprises, places de marché) |

| Boutiques spécialisées en soins hygiéniques féminins |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Coupes menstruelles réutilisables | |

| Coupes menstruelles jetables/à usage unique | ||

| Par matériau | Silicone de qualité médicale | |

| Caoutchouc naturel (latex) | ||

| Élastomère thermoplastique (TPE) | ||

| Par canal de distribution | Pharmacies et magasins de détail | |

| Supermarchés et hypermarchés | ||

| Boutiques en ligne (vente directe aux consommateurs par les entreprises, places de marché) | ||

| Boutiques spécialisées en soins hygiéniques féminins | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des coupes menstruelles ?

Le marché était valorisé à 0,98 milliard USD en 2026 et devrait atteindre 1,27 milliard USD d'ici 2031.

Quel type de produit domine les ventes ?

Les coupes réutilisables ont capturé 52,90 % des revenus mondiaux en 2025.

Pourquoi les canaux en ligne connaissent-ils une croissance si rapide ?

Ils combinent confidentialité, éducation détaillée et assistance en vente directe aux consommateurs, portant la part en ligne à 45,30 % en 2025 avec une perspective de TCAC de 8,05 %.

Quelles régions affichent la croissance future la plus forte ?

L'Asie-Pacifique est en tête avec un TCAC prévisionnel de 8,85 % grâce à la hausse des revenus et aux campagnes gouvernementales d'hygiène.

Dernière mise à jour de la page le: