Taille et part de marché de la gestion des déchets pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.61 Milliards de dollars |

| Taille du Marché (2031) | 2.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets pharmaceutiques par Mordor Intelligence

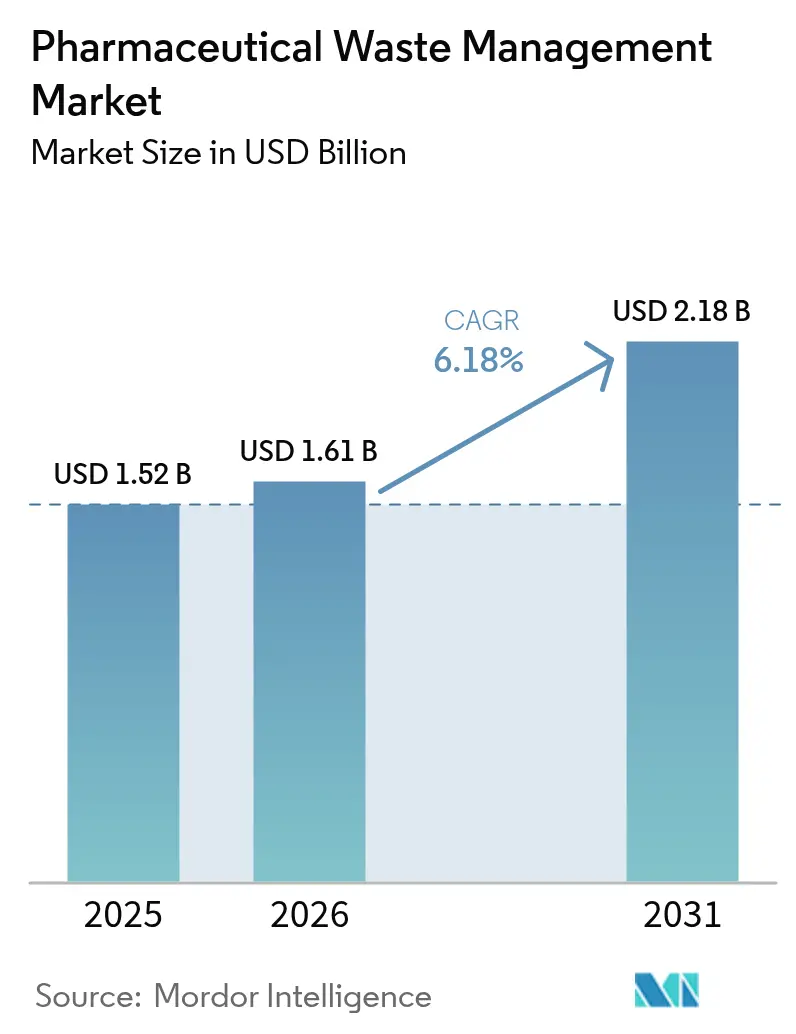

La taille du marché de la gestion des déchets pharmaceutiques devrait passer de 1,52 milliard USD en 2025 à 1,61 milliard USD en 2026 et devrait atteindre 2,18 milliards USD d'ici 2031 à un TCAC de 6,18 % sur la période 2026-2031.

Le renforcement de l'application des règles de la sous-partie P de l'EPA, la directive de l'Union européenne sur le traitement des eaux urbaines résiduaires, et des mesures similaires en Asie-Pacifique poussent les établissements de santé à adopter des programmes d'élimination complets plutôt que des solutions réactives. L'expansion de la fabrication biopharmaceutique, les initiatives rapides de reprise par les consommateurs et les investissements soutenus dans les technologies d'oxydation avancée, de micro-ondes et d'eau supercritique renforcent davantage la demande. L'intensification du contrôle environnemental et les attentes en matière de transparence publique incitent les hôpitaux et les fabricants à associer la gestion des déchets à des objectifs climatiques et ESG plus larges, tandis que la consolidation du marché permet aux grands acteurs de répartir les coûts de conformité sur des réseaux plus étendus et d'investir dans l'innovation que les concurrents plus petits ne peuvent pas facilement reproduire.

Principaux enseignements du rapport

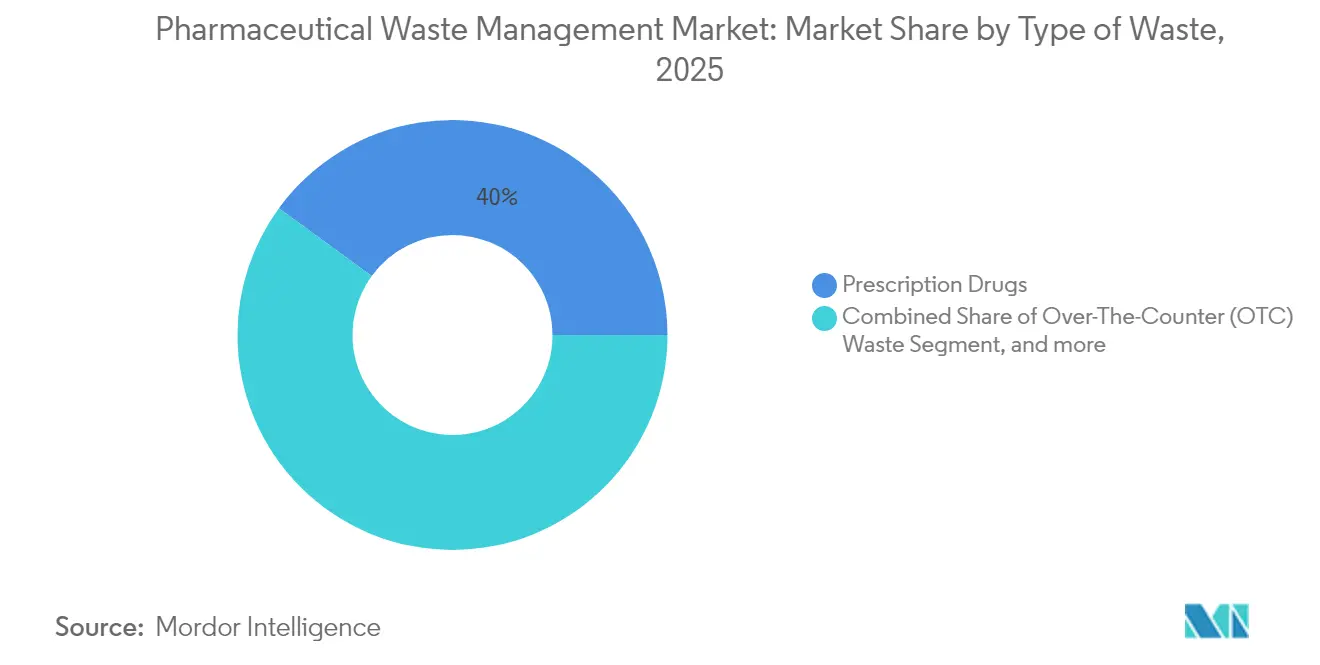

- Par type de déchets, les médicaments sur ordonnance ont représenté 39,96 % de la part de marché de la gestion des déchets pharmaceutiques en 2025 ; les substances contrôlées devraient progresser à un TCAC de 7,35 % jusqu'en 2031.

- Par générateur de déchets, les hôpitaux et cliniques ont détenu 55,02 % de la part de marché de la gestion des déchets pharmaceutiques en 2025, tandis que les pharmacies de détail sont positionnées pour le TCAC le plus rapide de 8,05 % jusqu'en 2031.

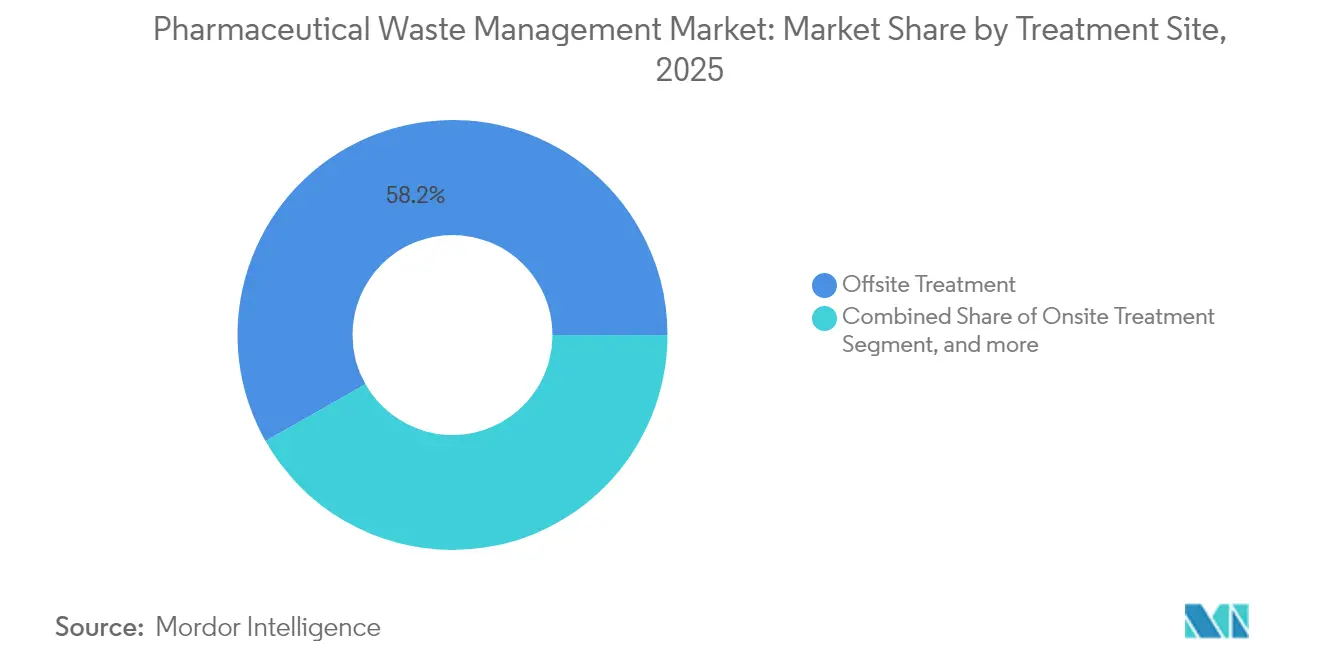

- Par site de traitement, le traitement hors site a représenté 58,21 % de la taille du marché de la gestion des déchets pharmaceutiques en 2025, tandis que les solutions sur site se développent à un TCAC de 8,21 % entre 2026 et 2031.

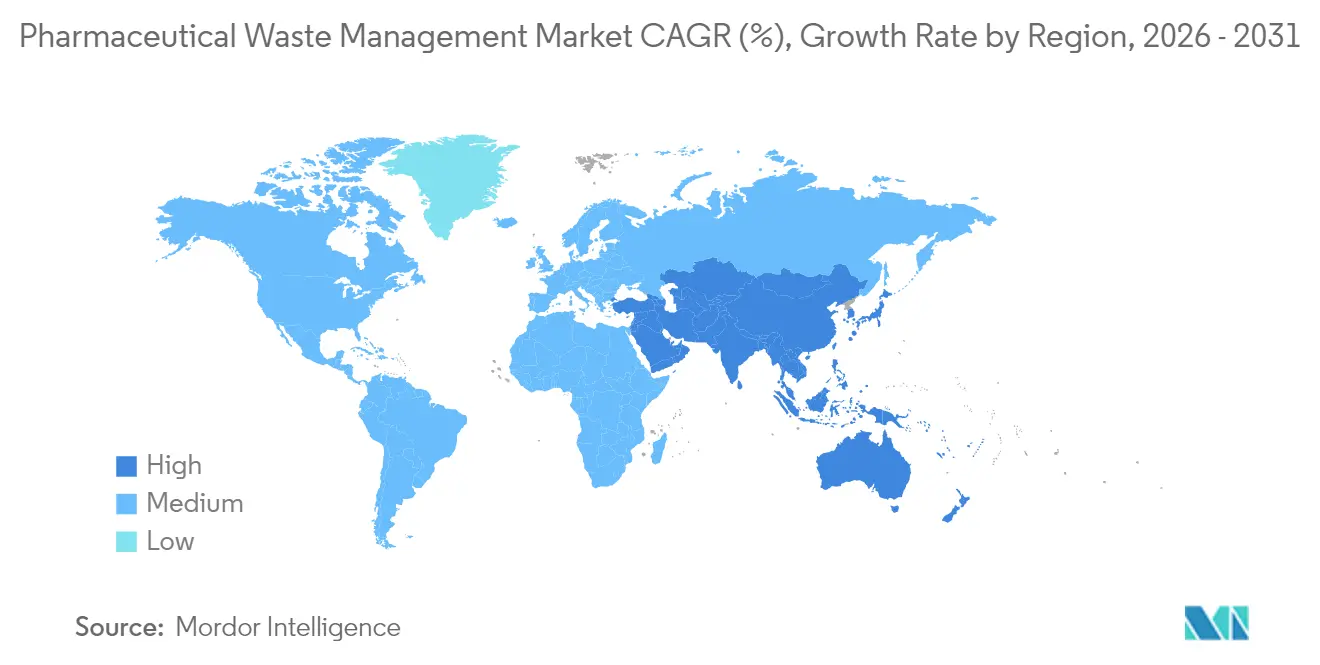

- Par géographie, l'Amérique du Nord a dominé avec 39,55 % de la part de marché de la gestion des déchets pharmaceutiques en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 8,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion des déchets pharmaceutiques

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la production pharmaceutique | +1.5% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Conformité réglementaire stricte | +1.2% | Amérique du Nord et UE ; Asie-Pacifique en progression | Court terme (≤ 2 ans) |

| Préoccupations environnementales croissantes | +0.8% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Avancées dans les technologies de traitement des déchets | +1.1% | Amérique du Nord et Europe en premier ; Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Sensibilisation du public et responsabilité des entreprises | +0.7% | Mondial, plus fort dans les segments orientés vers les consommateurs | Long terme (≥ 4 ans) |

| Expansion de la fabrication de soins de santé et de biopharmacie | +0.9% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la production pharmaceutique

La production mondiale de médicaments continue d'augmenter, et les produits biologiques ajoutent des résidus cytotoxiques complexes qui nécessitent un confinement spécialisé et une destruction à haute température. Le bioprocédé à usage unique réduit le risque de contamination croisée mais augmente les volumes de plastique que de nombreux recycleurs ne peuvent pas traiter. Les fabricants qui poursuivent une décharge zéro liquide ont réduit la demande biologique et chimique en oxygène jusqu'à 90 %, démontrant des économies opérationnelles claires parallèlement aux gains de conformité. Les nouveaux pôles de production en Inde, au Vietnam et aux Philippines approfondissent le marché de la gestion des déchets pharmaceutiques à mesure que ces régions s'efforcent d'aligner l'infrastructure d'élimination sur l'expansion des capacités. Les prestataires de services complets capables d'intégrer des solutions de déchets solides, liquides et cytotoxiques bénéficient désormais d'un avantage concurrentiel.

Conformité réglementaire stricte

L'interdiction de l'EPA de déverser des produits pharmaceutiques dangereux dans les égouts, l'examen par la DEA des options de destruction sans incinération, et le modèle de récupération des coûts de la Responsabilité Élargie des Producteurs en Europe transfèrent les coûts d'élimination en amont.[1]Drug Enforcement Administration, "Réunion publique sur les substances contrôlées concernant les technologies de destruction," dea.gov Les hôpitaux dans les juridictions adoptant la sous-partie P maintiennent désormais des manifestes détaillés du berceau à la tombe, et les générateurs de très petites quantités font face à des mandats de formation plus stricts.[2]Stericycle Inc., "Ouverture de l'incinérateur d'hôpital, de déchets médicaux et infectieux du Nevada," stericycle.com Les fabricants de médicaments allemands à eux seuls s'attendent à 36 milliards EUR de frais d'élimination des micropolluants sur trois décennies, soulignant pourquoi les acteurs du marché de la gestion des déchets pharmaceutiques dotés de solides départements de conseil en conformité remportent de plus grands contrats. Les opérateurs transfrontaliers naviguent également dans des règles différentes en matière de reprise, d'étiquetage et de logistique inverse, renforçant la valeur de l'échelle mondiale.

Préoccupations environnementales croissantes

Les dirigeants du secteur de la santé traitent de plus en plus la minimisation des déchets comme un impératif climatique et de marque. Les salles d'opération aux États-Unis représentent 20 à 30 % des déchets hospitaliers, ce qui entraîne des audits à l'échelle du système qui permettent d'économiser 700 millions USD en cinq ans en classifiant les déchets plus précisément. L'oxydation avancée utilisant du fer zéro-valent à l'échelle nanométrique montre une élimination des polluants de 96,8 %, offrant aux hôpitaux des avantages ESG mesurables. Les programmes d'économie circulaire construits autour du cadre des 10R permettent aux établissements de réduire les plastiques et de récupérer les solvants, renforçant la demande pour les fournisseurs capables de documenter les impacts carbone en aval de chaque méthode d'élimination.

Avancées dans les technologies de traitement des déchets

L'oxydation par eau supercritique atteint désormais 99,99 % de destruction des PFAS et des résidus cytotoxiques à des températures inférieures à celles des incinérateurs traditionnels. Les unités électrochimiques permettent la dégradation des PFAS sur site, tandis que les systèmes à micro-ondes réduisent le volume des déchets de plus de 80 %. Les outils de tri pilotés par l'IA et de chaîne de traçabilité basés sur la blockchain améliorent la précision du tri et la préparation aux audits. Le marché de la gestion des déchets pharmaceutiques récompense les entreprises qui regroupent ces technologies modulaires en plans de service à plusieurs niveaux pour les hôpitaux de toutes tailles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'élimination et de conformité pour les déchets pharmaceutiques dangereux | -0.9% | Mondial, plus difficile dans les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Résistance à l'adoption de nouvelles technologies | -0.6% | Systèmes traditionnels dans les marchés développés, établissements ruraux dans le monde entier | Moyen terme (2-4 ans) |

| Infrastructure limitée dans les régions en développement | -0.5% | Asie-Pacifique émergente, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Réglementations fragmentées de logistique inverse à travers les frontières | -0.4% | Opérations multinationales dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'élimination et de conformité pour les déchets pharmaceutiques dangereux

Les déchets médicaux réglementés coûtent souvent entre 0,20 et 0,50 USD par livre contre 0,03 à 0,08 USD pour les ordures ménagères ordinaires, ce qui pèse sur les petites cliniques qui dépensent entre 160 et 360 USD par mois pour l'élimination. Les règles de remboursement du CMS sur les médicaments à dose unique mis au rebut ajoutent un fardeau administratif supplémentaire.[3]Centers for Medicare & Medicaid Services, "Règle finale sur les remboursements de médicaments mis au rebut," cms.gov La mauvaise classification reste répandue — des études montrent que les programmes d'éducation peuvent améliorer la ségrégation correcte de 65 %, mais les établissements manquant de budget reportent la formation. La pression sur les prix pousse les acheteurs vers des appels d'offres concurrentiels, comprimant les marges même lorsque les opérateurs supportent des dépenses en capital plus élevées pour de nouveaux fours ou des unités d'oxydation avancée.

Résistance à l'adoption de nouvelles technologies

Certains dirigeants du secteur de la santé se méfient des nouvelles méthodes, citant les coûts initiaux, la reconversion du personnel et l'incertitude réglementaire perçue. Les hôpitaux ruraux en Amérique du Nord et les petites cliniques européennes s'appuient encore sur le tri manuel et les autoclaves de base. Les fournisseurs doivent donc proposer des modèles de financement, une maintenance clé en main et des données de validation solides pour réduire le risque perçu et accélérer la transition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchets : les substances contrôlées stimulent l'innovation réglementaire

Les médicaments sur ordonnance représentaient 39,96 % de la taille du marché de la gestion des déchets pharmaceutiques en 2025. Les hôpitaux, les établissements de soins de longue durée et les pharmacies de détail les traitent comme des flux dangereux mixtes nécessitant une incinération ou une oxydation avancée pour une destruction sûre. Pendant ce temps, les substances contrôlées constituent la tranche à la croissance la plus rapide, enregistrant un TCAC de 7,35 % à mesure que les régulateurs renforcent les contrôles de détournement.

La surveillance accrue de la DEA alimente les systèmes d'enveloppes de retour par courrier pour les opioïdes, et les systèmes pilotes de dégradation chimique offrent désormais une décomposition moléculaire complète sans incinération. Le marché de la gestion des déchets pharmaceutiques valorise de plus en plus les fournisseurs capables de préserver l'intégrité de la chaîne de traçabilité grâce à des conteneurs suivis, des coffres surveillés et des journaux blockchain. Les agents de chimiothérapie cytotoxiques constituent un segment plus petit mais à forte marge nécessitant des dispositifs de transfert en système fermé, tandis que les produits pharmaceutiques vétérinaires et les produits OTC complètent le mélange avec des protocoles simplifiés en vertu des règles d'exclusion de la nicotine mises à jour par l'EPA.

Par générateur de déchets : les pharmacies de détail accélèrent les programmes de reprise

Les hôpitaux et cliniques ont généré 55,02 % de la taille globale du marché de la gestion des déchets pharmaceutiques en 2025. Leurs équipes de services environnementaux s'associent déjà à des fournisseurs de services complets pour les aiguilles, la chimiothérapie, la destruction des substances contrôlées et la documentation du berceau à la tombe.

Les pharmacies de détail, cependant, sont en voie d'atteindre le TCAC le plus robuste de 8,05 %. Les chaînes de pharmacies exploitent désormais des milliers de kiosques en magasin et coordonnent des événements nationaux de reprise, convertissant le trafic public en flux de retour sécurisés. Les usines de fabrication biopharmaceutique font face à des charges croissantes de polymères et de solvants provenant de systèmes à usage unique, tandis que les laboratoires de recherche génèrent des volumes sporadiques de composés expérimentaux qui nécessitent néanmoins une caractérisation méticuleuse. Le résultat est une diversification des profils de clients, obligeant les prestataires à adapter des offres de services allant des envois en petites quantités aux collectes par camion-citerne en vrac.

Par site de traitement : les solutions sur site gagnent en dynamisme

Les installations hors site centralisées ont capturé 58,21 % des revenus de 2025, bénéficiant de l'échelle, de la capacité des fours rotatifs et de la logistique établie. Néanmoins, les systèmes sur site affichent un TCAC de 8,21 % à mesure que les hôpitaux privilégient le contrôle immédiat de la conformité et réduisent les frais de transport.

Les unités à micro-ondes installées dans les hôpitaux tertiaires traitent 88 kg par heure, réduisent le volume des déchets de 80 % et respectent les normes mondiales en matière de déchets infectieux. Certaines usines pharmaceutiques déploient des réacteurs continus à eau supercritique qui traitent les effluents d'alcool isopropylique pour la réutilisation de l'eau, illustrant les avantages de l'économie circulaire. Les modèles hybrides — prétraitement sur site suivi d'une destruction finale hors site — gagnent également en faveur, offrant aux établissements une flexibilité sans dépenses en capital pour des incinérateurs.

Analyse géographique

L'Amérique du Nord a dirigé le marché de la gestion des déchets pharmaceutiques avec une part de 39,55 % en 2025, ancrée par une application réglementaire mature et une infrastructure à forte intensité de capital. Les investissements récents comprennent un incinérateur du Nevada de 110 millions USD qui associe la valorisation énergétique des déchets à la réutilisation de l'eau, ainsi qu'une installation prévue en Arkansas qui garantit la capacité d'incinération pour cinq années supplémentaires. L'harmonisation transfrontalière dans le cadre de la Convention de Bâle rationalise les expéditions entre les États-Unis, le Canada et le Mexique, permettant aux réseaux de services nationaux d'optimiser le routage et de réduire les émissions.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,47 % jusqu'en 2031. Les règles anti-espionnage de la Chine compliquent les exportations d'ingrédients pharmaceutiques actifs et augmentent la demande d'élimination nationale, tandis que le projet de règles de gestion des déchets liquides 2024 de l'Inde impose une responsabilité élargie aux grands utilisateurs d'eau. La poussée du Japon vers des systèmes d'eau pour injection à base de membranes souligne l'orientation de la région vers des méthodes de traitement économes en énergie. Les pays d'Asie du Sud-Est continuent d'attirer la fabrication sous contrat, créant une demande importante mais limitée en infrastructure pour des services de destruction avancés.

L'Europe subit une refonte réglementaire qui relie l'emballage pharmaceutique, l'élimination des micropolluants des eaux usées et la responsabilité des producteurs. La facture de conformité allemande de 36 milliards EUR sur 30 ans illustre l'ampleur financière des mises à niveau à venir. Les lignes directrices de l'Agence européenne des médicaments intègrent désormais des critères de persistance, de bioaccumulation et de toxicité dans les évaluations des risques environnementaux, obligeant les fabricants à soutenir les coûts de traitement en aval. Les prestataires dotés de plateformes de conformité paneuropéennes et d'une capacité spécialisée à haute température sont en mesure de consolider des parts de marché à mesure que les petits collecteurs se retirent en raison de contraintes de capital.

Paysage concurrentiel

La consolidation remodèle le marché de la gestion des déchets pharmaceutiques à mesure que la complexité réglementaire et les besoins technologiques dépassent les ressources des petits opérateurs. L'acquisition de Stericycle par Waste Management pour 7,2 milliards USD combine le plus grand réseau logistique du pays avec l'expertise en matière de déchets médicaux, promettant 125 millions USD de synergies annuelles et une plateforme unifiée offrant la gestion des déchets médicaux réglementés, la destruction sécurisée des informations et la gestion des programmes de reprise.

La capacité technologique reste un facteur de différenciation clé. Les systèmes à eau supercritique de General Atomics affichant 99,9 % de destruction des PFAS et les unités d'oxydation électrochimique conçues pour les sous-sols des hôpitaux mettent en évidence un pivot vers des solutions plus propres et économes en ressources. Les fournisseurs de technologie à micro-ondes promeuvent des temps de cycle rapides et de faibles émissions, attirant les établissements cherchant à minimiser les déclarations de gaz à effet de serre de portée 3.

Les spécialistes régionaux tirent parti des connaissances locales et de l'acceptation culturelle pour pénétrer les marchés émergents. Les entreprises qui s'associent avec les autorités municipales au Brésil ou les entreprises d'État en Inde proposent des installations modulaires qui comblent les lacunes d'infrastructure. Néanmoins, l'intensité capitalistique favorise les multinationales qui peuvent amortir la R&D sur des empreintes mondiales tout en remplissant des obligations de chaîne de traçabilité multi-juridictionnelles.

Leaders du secteur de la gestion des déchets pharmaceutiques

BioMedical Waste Solutions, LLC

Clean Harbors, Inc.

Sharps Compliance, Inc.

US Ecology, Inc.

Waste Management Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Perma-Fix Environmental Services a étendu ses opérations de traitement des PFAS en lançant un réacteur de destruction des PFAS de 1 000 gallons en Floride, démontrant une grande efficacité dans la destruction des contaminants PFAS à travers diverses chaînes carbone-fluor. L'entreprise collabore avec des générateurs de déchets et des entreprises d'élimination traitant les déchets de mousse filmogène aqueuse tout en planifiant une unité de traitement de deuxième génération pour améliorer la capacité et l'efficacité.

- Octobre 2024 : Stericycle a ouvert une installation d'incinérateur d'hôpital, de déchets médicaux et infectieux de 110 millions USD à McCarran, Nevada, dotée de systèmes avancés pour traiter en toute sécurité les matières infectieuses et éliminer les médicaments indésirables. L'installation intègre des technologies de réutilisation de l'eau et de valorisation énergétique des déchets tout en fonctionnant selon des normes d'émissions strictes.

- Juin 2024 : Waste Management a annoncé son acquisition de Stericycle pour 7,2 milliards USD, améliorant les solutions environnementales sur le marché de la santé grâce à des services complets de gestion des déchets médicaux réglementés et de destruction sécurisée des informations. La transaction génère des synergies annuelles attendues dépassant 125 millions USD tout en soutenant les initiatives de durabilité.

- Juin 2024 : Unither Pharmaceuticals a annoncé un investissement de 106 millions USD pour moderniser son installation de 350 000 pieds carrés dans le comté de Monroe, New York, comprenant une expansion de 43 000 pieds carrés avec des améliorations écoénergétiques visant à réduire les émissions de carbone. Le projet améliore les capacités de production de produits stériles sans conservateurs tout en créant jusqu'à 180 nouveaux emplois.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des déchets pharmaceutiques comme la collecte, le transport, le traitement et l'élimination finale des médicaments humains et vétérinaires périmés, inutilisés ou contaminés générés par les prestataires de soins de santé, les pharmacies de détail, les ménages et les laboratoires de recherche. Les activités évaluées couvrent les flux de déchets médicamenteux dangereux et non dangereux via des voies de traitement sur site et hors site.

Exclusion du périmètre : les articles biomédicaux généraux sans résidu de principe actif et les déchets de processus générés à l'intérieur des usines de fabrication sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de déchets

- Médicaments sur ordonnance

- Déchets de médicaments sans ordonnance (OTC)

- Substances contrôlées

- Médicaments de chimiothérapie

- Produits pharmaceutiques vétérinaires

- Autre type de déchets

- Par générateur de déchets

- Hôpitaux et cliniques

- Pharmacies de détail

- Sites de fabrication biopharmaceutique

- Établissements de soins de longue durée et maisons de retraite

- Laboratoires de recherche

- Par site de traitement

- Traitement sur site

- Traitement hors site

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont interrogé des opérateurs de traitement des déchets, des responsables de la conformité hospitalière, des chaînes de pharmacies de détail et des régulateurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces discussions ont validé les tarifs d'élimination, les volumes moyens de retour de médicaments, les taux d'adoption des technologies et les prochains changements réglementaires, comblant les lacunes de données laissées par les archives publiques et guidant les plages d'hypothèses.

Recherche documentaire

Nous avons commencé avec des ensembles de données ouverts provenant d'organismes tels que l'Agence de protection de l'environnement des États-Unis, Eurostat, l'Organisation mondiale de la santé et l'Agence européenne des médicaments, complétés par des bulletins d'associations professionnelles du Healthcare Waste Institute et des registres nationaux de programmes de reprise. Les dépôts d'entreprises, les présentations aux investisseurs et les archives de presse réputées accessibles via D&B Hoovers et Dow Jones Factiva nous ont aidés à dimensionner les principaux prestataires de services et à signaler les ajouts de capacité. Les journaux d'expédition douanière, les résumés de brevets sur les unités d'oxydation avancée et les revues à comité de lecture sur les facteurs d'émission des incinérateurs ont ancré notre économie unitaire. Les sources répertoriées illustrent l'étendue des documents consultés et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Notre valeur de l'année de base repose sur une reconstruction descendante des volumes de déchets utilisant les données nationales sur les prescriptions, les ratios de retour typiques et les frais de traitement, qui sont ensuite vérifiés par des agrégations ascendantes sélectives de fournisseurs. Les variables clés, telles que les ventes pharmaceutiques annuelles, les taux moyens d'expiration de la durée de conservation, l'utilisation de la capacité d'incinération, la pénétration des programmes de reprise et l'incidence des amendes d'application, pilotent le modèle. La régression multivariée projette chaque moteur sur la période de prévision, tandis que l'analyse de scénarios teste les chocs réglementaires ou technologiques. Lorsque les totaux ascendants divergeaient, l'ajustement suivait le point médian des orientations des sources primaires.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à deux niveaux, des vérifications de variance par rapport à des références indépendantes de tonnage de déchets et des signaux d'anomalie générés par nos tableaux de bord automatisés. Mordor actualise chaque étude annuellement, et les analystes déclenchent des mises à jour intermédiaires lorsque des événements importants, tels que de nouveaux mandats d'élimination, se produisent, garantissant que les clients reçoivent toujours la vue la plus récente du marché.

Pourquoi la base de référence de Mordor sur la gestion des déchets pharmaceutiques est-elle fiable

Les valeurs de marché publiées diffèrent souvent parce que chaque entreprise sélectionne des catégories de déchets uniques, des hypothèses de prix et des cadences de prévision. Ces choix, une fois cumulés, élargissent l'écart que les décideurs doivent comprendre.

Les principaux facteurs d'écart ici comprennent la question de savoir si les volumes de reprise des ménages sont comptabilisés, si les frais dangereux et non dangereux sont mélangés, comment les revenus en devises étrangères sont convertis, et le calendrier de mise à jour qui capture l'impact de l'acquisition de Stericycle en 2024.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,52 milliard USD (2025) | ||

| 40,3 milliards USD (2024) | Consultance mondiale A | Intègre des résidus médicaux et industriels plus larges dans le périmètre et utilise une tarification moyenne mondiale uniforme |

| 1,66 milliard USD (2024) | Cabinet de recherche B | Exclut les retours des ménages et applique les taux de change de 2023 sans ajustement d'inflation |

| 3,0 milliards USD (2024) | Journal professionnel C | Ne comptabilise que les déchets dangereux et modélise l'avenir en utilisant un volume constant avec des facteurs d'escalade de prix à forte croissance |

La comparaison montre que lorsque le périmètre, les échelles de prix et la cadence de mise à jour changent, les totaux changent également. En ancrant les volumes à des données de prescription transparentes, en validant par des entretiens sur le terrain et en mettant à jour chaque année, Mordor fournit une base de référence équilibrée que les dirigeants peuvent retracer et reproduire avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des déchets pharmaceutiques ?

La taille du marché de la gestion des déchets pharmaceutiques a atteint 1,61 milliard USD en 2026 et devrait atteindre 2,18 milliards USD d'ici 2031.

Quelle région domine le marché de la gestion des déchets pharmaceutiques ?

L'Amérique du Nord a détenu 39,55 % des revenus en 2025, reflétant des réglementations strictes de l'EPA et une infrastructure de traitement bien développée.

Pourquoi les substances contrôlées constituent-elles le type de déchets à la croissance la plus rapide ?

L'escalade des contrôles de détournement de la DEA et l'innovation dans les méthodes de destruction sans incinération stimulent un TCAC de 7,35 % pour les services d'élimination des substances contrôlées.

À quelle vitesse les solutions de traitement sur site se développent-elles ?

Les technologies sur site telles que la désinfection par micro-ondes se développent à un TCAC de 8,21 % à mesure que les hôpitaux recherchent un contrôle de conformité plus strict et des coûts logistiques réduits.

Qu'est-ce qui stimule la croissance du marché de la gestion des déchets pharmaceutiques en Asie-Pacifique ?

L'expansion rapide de la fabrication biopharmaceutique et les nouvelles règles de responsabilité élargie des producteurs poussent l'Asie-Pacifique à un TCAC de 8,47 % jusqu'en 2031.

Comment la consolidation du secteur affecte-t-elle la concurrence ?

Les grands acteurs comme Waste Management et Stericycle fusionnent pour offrir des services intégrés et absorber les coûts de conformité croissants, élevant les barrières pour les petites entreprises tout en accélérant les investissements technologiques.

Dernière mise à jour de la page le: