Taille et part de marché de la transcription médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 100.65 Milliards de dollars |

| Taille du Marché (2031) | 173.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

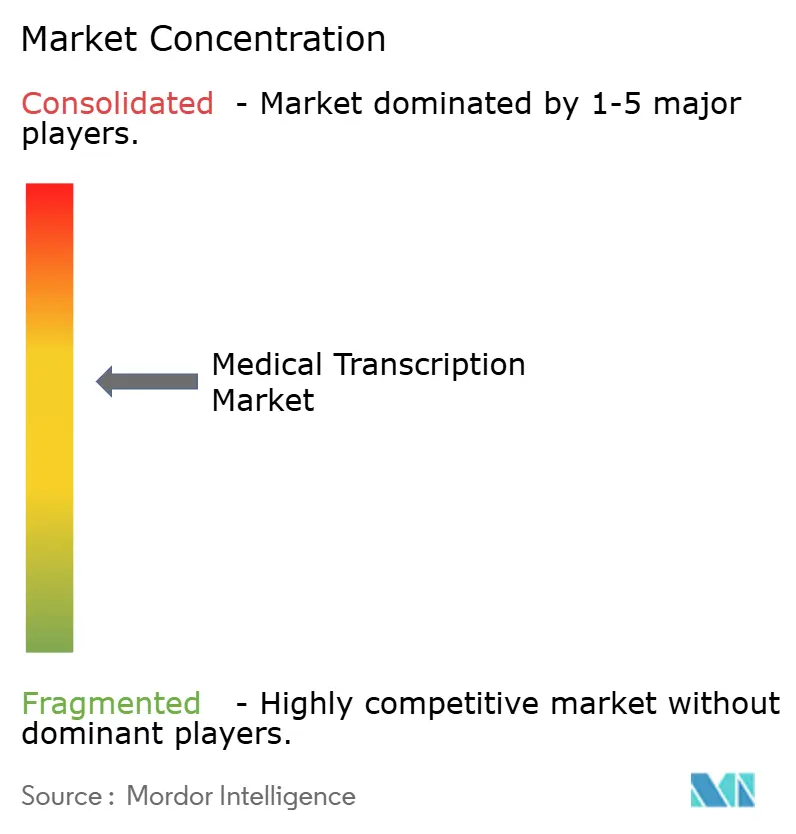

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transcription médicale par Mordor Intelligence

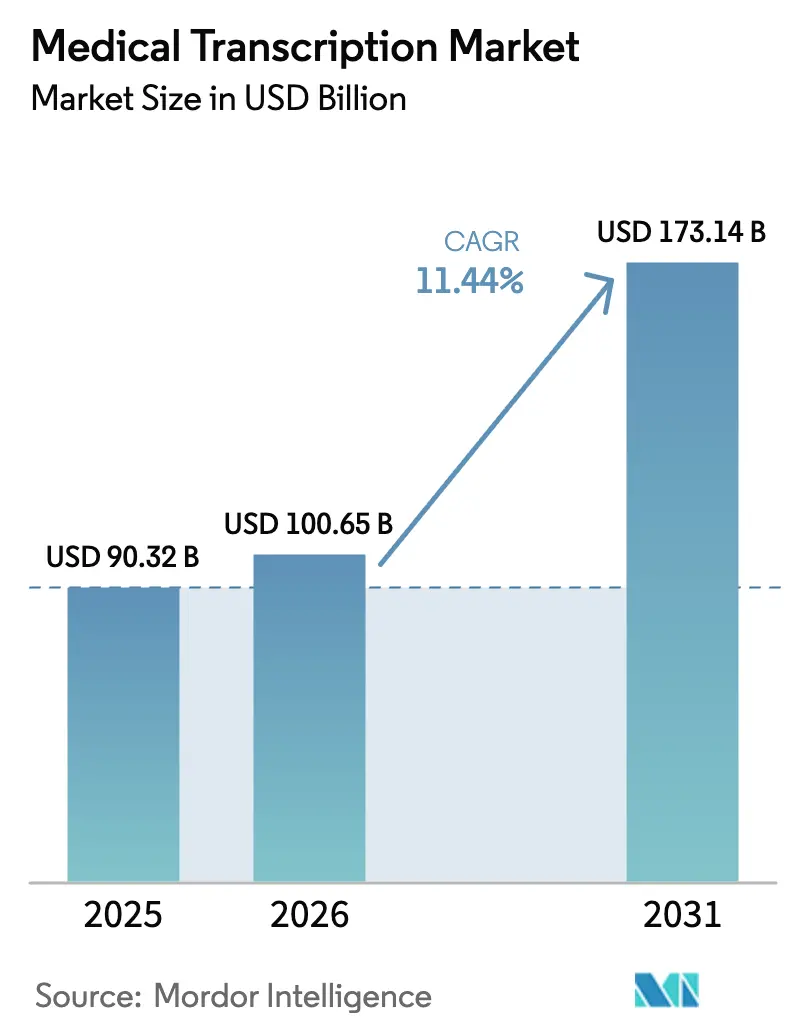

La taille du marché de la transcription médicale devrait passer de 90,32 milliards USD en 2025 à 100,65 milliards USD en 2026 et devrait atteindre 173,14 milliards USD d'ici 2031, à un TCAC de 11,44 % sur la période 2026-2031. Les investissements continus dans la documentation assistée par l'IA, le renforcement des réglementations sur le partage des données et la numérisation post-pandémique ont stimulé la demande de création de notes cliniques en temps réel s'intégrant parfaitement aux dossiers de santé électroniques. Les prestataires privilégient les outils qui réduisent le temps de documentation, atténuent la fatigue des médecins et renforcent la précision des remboursements, tandis que les fournisseurs de technologie s'efforcent d'intégrer l'intelligence ambiante au sein des principales plateformes de DSE. La consolidation remodèle la dynamique concurrentielle, les grandes entreprises de logiciels absorbant des prestataires de transcription spécialisés et lançant des suites de scribe ambiant intégrées. Les perspectives de croissance restent les plus marquées dans les flux de travail de télésanté émergents, la transcription multilingue et les modèles d'approvisionnement hybrides qui équilibrent les coûts et un contrôle plus strict des données.

Principaux enseignements du rapport

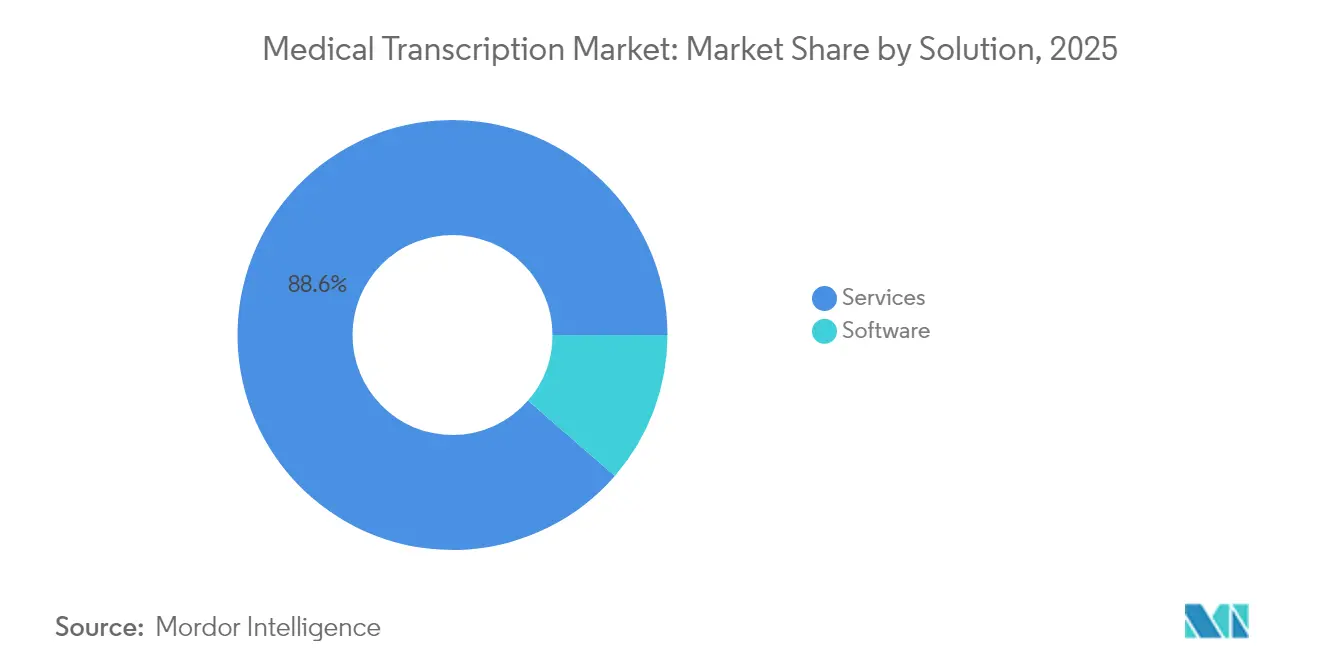

- Par solution, les services ont capté 88,62 % de la part de marché de la transcription médicale en 2025, tandis que les logiciels progressent à un TCAC de 15,18 % vers 2031.

- Par plateforme technologique, la reconnaissance vocale intégrée aux DSE détenait 47,22 % de la taille du marché de la transcription médicale en 2025 ; les systèmes de scribe ambiant par IA croissent à un TCAC de 15,30 % jusqu'en 2031.

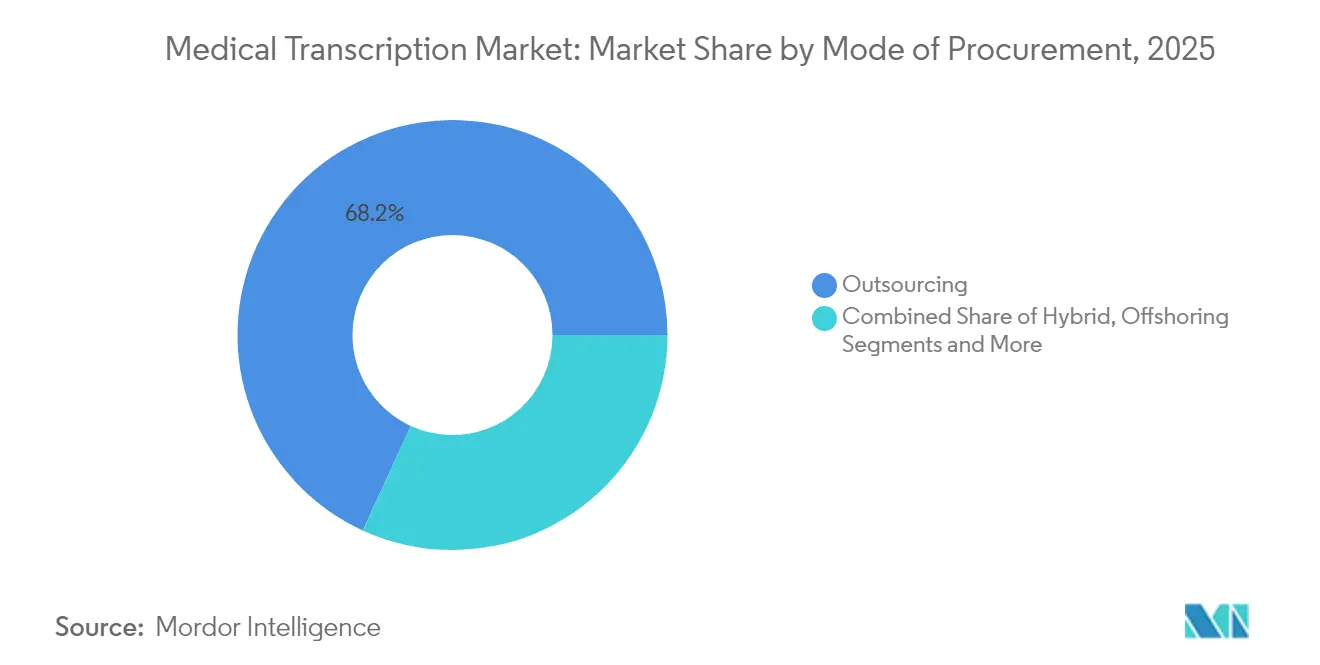

- Par mode d'approvisionnement, l'externalisation représentait 68,15 % de la part du marché de la transcription médicale en 2025 ; les modèles hybrides captifs-externalisés enregistrent le TCAC le plus rapide à 14,12 %.

- Par utilisateur final, les hôpitaux ont généré 52,97 % de la demande en 2025, mais les prestataires de télésanté affichent le TCAC le plus élevé à 14,39 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,31 % en 2025 ; l'Asie-Pacifique mène la croissance à un TCAC de 13,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la transcription médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption des solutions automatisées de conversion de la parole en texte | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Expansion des budgets informatiques de santé dans les cycles post-pandémiques | +2.1% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur d'une documentation clinique structurée | +1.9% | Amérique du Nord en priorité, UE en secondaire | Moyen terme (2-4 ans) |

| Intelligence clinique ambiante alimentée par l'IA intégrée aux flux de travail des DSE | +2.5% | Amérique du Nord et APAC | Court terme (≤ 2 ans) |

| Modèles de remboursement basés sur la valeur exigeant une capture granulaire des données | +1.4% | Amérique du Nord en priorité | Long terme (≥ 4 ans) |

| Croissance explosive des consultations de télésanté vidéo et asynchrones | +1.9% | Mondial, avec accélération en APAC et en Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des solutions automatisées de conversion de la parole en texte

La reconnaissance vocale en temps réel remplace la dictée traditionnelle dans les services d'urgence et les cliniques ambulatoires. Microsoft a lancé Dragon Copilot en mars 2025, permettant aux cliniciens de générer automatiquement des notes de consultation, des lettres d'orientation et des ordonnances au sein d'un espace de travail unique. Stanford Health Care a rapporté que 96 % des médecins ont trouvé la transcription ambiante facile à utiliser après le déploiement de DAX Copilot en 2024, et 78 % ont déclaré qu'elle avait réduit le temps de prise de notes. Des ensembles de données linguistiques spécialisés créés par l'Université de technologie de Gdańsk améliorent désormais la reconnaissance des termes médicaux non anglophones, élargissant l'adoption dans les régions multilingues.[1]Bożena Kostek, "Transformer les soins de santé grâce à la technologie de conversion de la parole en texte," ScienceDaily, sciencedaily.com Augmedix a répondu aux besoins des services d'urgence avec un système de documentation GenAI fonctionnant sans invites manuelles. Collectivement, ces avancées repositionnent le marché de la transcription médicale vers une création de notes autonome et contextuelle.

Expansion des budgets informatiques de santé dans les cycles de numérisation post-pandémiques

Les hôpitaux ont accéléré leurs projets de documentation en nuage en 2024 pour réduire l'épuisement professionnel et standardiser la capture des données. Community Health Network a adopté la plateforme Dragon Medical dans l'ensemble de son système en Indiana dans le cadre d'un programme de modernisation numérique pluriannuel. Intermountain Health a étendu DAX Copilot à ses établissements dans sept États afin de réduire la complexité administrative et d'alimenter les moteurs analytiques qui soutiennent le reporting qualité. Les prestataires de taille intermédiaire investissent également dans des outils d'IA qui redirigent le personnel rare des tâches administratives vers les soins aux patients. Ces flux de capitaux élargissent le marché de la transcription médicale et poussent les fournisseurs à regrouper l'analytique, la conformité et la documentation dans des contrats unifiés.

Pression réglementaire en faveur d'une documentation clinique structurée

La loi du 21e siècle sur les remèdes (21st Century Cures Act) impose des pénalités pour le blocage de l'information, contraignant les prestataires américains à adopter des formats de notes interopérables. Le CMS exige désormais une fenêtre de reporting DSE de 180 jours et un score minimum de 60 points sur les objectifs de prescription électronique et d'échange de données. Les développeurs doivent également divulguer la logique algorithmique dans le cadre des mises à jour de certification de l'ONC, renforçant la transparence pour la transcription assistée par l'IA.[2]Bureau du Coordinateur national, "Mises à jour du programme de certification," federalregister.gov Des orientations similaires du NHS England façonnent l'adoption sécurisée des scribes IA au Royaume-Uni. L'environnement réglementaire soutient fermement l'expansion continue du marché de la transcription médicale.

Intelligence clinique ambiante alimentée par l'IA intégrée aux flux de travail des DSE

Les hôpitaux attendent de plus en plus que les outils de documentation fonctionnent nativement au sein des DSE principaux. Tampa General Hospital a enregistré plus de 15 000 visites avec activation ambiante, produisant des notes structurées en temps réel dans son système Cerner, libérant ainsi les cliniciens pour se concentrer sur l'engagement des patients. Nuance a introduit DAX Copilot pour les utilisateurs de MEDITECH en mars 2024, élargissant sa portée aux hôpitaux de taille intermédiaire. DeepScribe a approfondi son intégration avec Epic pour servir la documentation en oncologie, illustrant la traction spécialisée des solutions ambiantes intégrées deepscribe.ai. Ambience Healthcare a rejoint la place de marché d'athenahealth pour fournir une création de notes IA multifonctionnelle et un codage dans 100 spécialités. L'intégration transparente consolide l'adoption par les utilisateurs et étend le marché de la transcription médicale vers le territoire de l'aide à la décision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis persistants liés à la qualité de la dictée et aux variations d'accent | –1.8% | Mondial, plus élevé dans les marchés multilingues | Moyen terme (2-4 ans) |

| Coûts accrus de cybersécurité et de conformité HIPAA | –2.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Résistance des médecins aux « hallucinations » de l'IA générative dans les notes préliminaires | –1.5% | Mondial, principalement dans les marchés développés | Court terme (≤ 2 ans) |

| Préoccupations de durabilité liées à l'empreinte carbone du calcul en nuage | –0.9% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts accrus de cybersécurité et de conformité HIPAA

Une violation de données en 2024 chez Perry Johnson & Associates a exposé les données de 1,2 million de patients et a entraîné des investissements urgents dans le chiffrement, la surveillance et les architectures à confiance zéro. Les prestataires américains exigent désormais un chiffrement 128 bits et des audits de risques continus pour tout flux de documentation externalisé, élevant les barrières pour les petits fournisseurs. La Maison Blanche a également signalé la nécessité d'une gouvernance robuste lorsque l'IA traite des informations de santé protégées, augmentant encore les coûts de conformité. Ces dépenses tempèrent les perspectives de croissance à court terme du marché de la transcription médicale.

Résistance des médecins aux « hallucinations » de l'IA générative dans les notes préliminaires

Les cliniciens signalent que les grands modèles de langage fabriquent parfois des diagnostics ou des listes de médicaments, compromettant la confiance dans les notes automatisées. Med Claims Compliance a adopté un processus avec intervention humaine qui achemine les brouillons IA vers des éditeurs formés avant le téléchargement dans le DSE, protégeant la sécurité des patients mais ralentissant le débit. Des revues académiques appellent à des cadres de validation rigoureux avant que la transcription entièrement autonome ne devienne un soin standard.[3]Shilpa Ghatnekar et al., "Utilité et obstacles du scribe numérique," ncbi.nlm.nih.gov Tant que les taux de précision n'approcheront pas le rappel parfait, une partie du marché de la transcription médicale restera à forte intensité de main-d'œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les services dominent malgré l'accélération des logiciels

Les services représentaient 88,62 % de la part de marché de la transcription médicale en 2025 en raison de l'expertise approfondie du domaine et des besoins complexes d'assurance qualité que les systèmes de santé préfèrent externaliser. Les plateformes logicielles, bien que plus modestes, se développent à un TCAC de 15,18 % à mesure que la précision du traitement du langage naturel franchit les seuils de qualité clinique. La taille du marché de la transcription médicale liée aux logiciels devrait progresser rapidement à mesure que les organisations prestataires acquièrent sous licence des moteurs en nuage qui génèrent automatiquement des notes structurées et acheminent les exceptions vers des réviseurs humains.

Les tendances de financement renforcent cette évolution. DeepScribe a levé 30 millions USD en 2024 pour affiner la capture ambiante qui s'intègre directement dans les champs des DSE. Les leaders des services tels qu'iMedX ont adopté un modèle « Humanologie » qui mélange des brouillons automatisés avec une édition experte pour maintenir une précision de 99 % tout en réduisant le délai d'exécution. Le secteur de la transcription médicale évolue donc vers une prestation hybride où l'IA maximise la vitesse et les humains garantissent la précision.

Par plateforme technologique : l'intégration aux DSE mène la vague de l'IA ambiante

La reconnaissance vocale intégrée aux DSE détenait 47,22 % du marché de la transcription médicale en 2025, car les outils intégrés s'adaptent aux flux de travail des cliniciens sans connexions supplémentaires. Les systèmes de scribe ambiant par IA affichent le TCAC le plus élevé à 15,30 %, car ils capturent les dialogues libres et font remonter les indices contextuels dans les dossiers des patients. La taille du marché de la transcription médicale liée à l'IA ambiante devrait plus que doubler d'ici 2031 si les courbes d'adoption actuelles se maintiennent.

Les fournisseurs ciblent des niches spécialisées pour se différencier. Fluency for Imaging de Solventum s'est classé premier dans KLAS pour le reporting vocal en radiologie en 2024, prouvant que l'IA ambiante peut exceller dans des domaines à haute acuité. Dragon Copilot de Microsoft en 2025 combine l'écoute ambiante avec l'insertion de contenu basée sur des règles pour réduire encore davantage la saisie manuelle. Ces avancées confirment que la diversité technologique persistera au sein du marché de la transcription médicale.

Par mode d'approvisionnement : la domination de l'externalisation face au défi hybride

L'externalisation contrôlait 68,15 % du marché de la transcription médicale en 2025, les hôpitaux s'appuyant sur les fournisseurs pour l'échelle, les coûts et une couverture 24 heures sur 24. Les modèles hybrides combinant une supervision interne avec une main-d'œuvre externe croissent à un TCAC de 14,12 %, reflétant les préoccupations de sécurité et le besoin de mises à jour rapides de modèles personnalisés. La taille du marché de la transcription médicale générée par l'approvisionnement hybride augmentera davantage à mesure que les API en nuage permettront aux prestataires d'accéder aux services ambiants derrière leurs propres pare-feux.

Les hôpitaux pèsent la stigmatisation contre les économies. Une enquête de 2024 a montré que 63 % externalisent encore malgré les préoccupations communautaires concernant les pertes d'emplois. La délocalisation reste compétitive en termes de prix, mais des règles cybernétiques plus strictes ramènent certains travaux sur le territoire national. L'approvisionnement hybride offre un compromis, maintenant les spécialités sensibles en interne tout en acheminant les notes de bureau routinières à l'étranger. La flexibilité du modèle alimente une croissance continue du marché de la transcription médicale.

Par utilisateur final : la domination des hôpitaux mise à l'épreuve par la croissance de la télésanté

Les hôpitaux ont produit 52,97 % de la demande globale en 2025 grâce à des volumes élevés de patients et à une complexité multi-spécialités. Les prestataires de télésanté affichent un TCAC de 14,39 % à mesure que l'omniprésence des soins virtuels augmente, documentant des événements en dehors des établissements physiques. La part de marché de la transcription médicale détenue par la télésanté pourrait doubler d'ici 2031 à mesure que les assureurs remboursent les visites à distance à parité.

Les services d'urgence ont des points de douleur documentaires uniques. En 2024, Emergency Services Inc. a intégré la transcription GenAI d'Augmedix pour atténuer l'épuisement professionnel en première ligne. Les centres chirurgicaux ambulatoires et les laboratoires cliniques adoptent également la capture de notes ambiante adaptée aux environnements à haut débit. Chaque segment ajoute des couches de diversité et de résilience au marché de la transcription médicale.

Analyse géographique

L'Amérique du Nord a conservé 38,31 % du marché de la transcription médicale en 2025 en raison de mandats d'interopérabilité stricts et de cycles d'investissement matures en informatique de santé. Les prestataires font face à des incitations financières négatives s'ils entravent l'échange d'informations en vertu de la loi sur les remèdes (Cures Act), ce qui accélère l'adoption de solutions de notes structurées. De grands systèmes tels que Community Health Network et Intermountain Health ont déployé l'IA ambiante dans plusieurs États, confirmant le leadership régional.

L'Europe se classe deuxième et est façonnée par des protocoles de confidentialité alignés sur le RGPD qui exigent des contrôles explicites de traitement des données. Le NHS England a publié en 2024 des orientations de sécurité sur les scribes IA, stimulant des déploiements pilotes dans des établissements tels que le Great Ormond Street Hospital. Les débats sur la durabilité concernant la consommation d'énergie du nuage introduisent des critères d'approvisionnement supplémentaires, influençant la sélection des fournisseurs et modérant le taux de croissance régional du marché de la transcription médicale.

L'Asie-Pacifique est le segment à la croissance la plus rapide à un TCAC de 13,38 %, les pays développant leur infrastructure de télémédecine et leur reconnaissance vocale multilingue. Les gouvernements de Chine, d'Inde et d'Indonésie financent le développement de ressources linguistiques pour améliorer les modèles de parole clinique, et les systèmes de santé adoptent l'IA ambiante pour pallier les pénuries de main-d'œuvre. Les plateformes localisées qui traitent les langues tonales et les dialectes devraient élargir la taille régionale du marché de la transcription médicale jusqu'en 2031. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants mais affichent une demande croissante à mesure que les hôpitaux numérisent leurs dossiers et recherchent des partenariats de transcription externalisés.

Paysage concurrentiel

Les acquisitions stratégiques remodèlent la concurrence. Commure a accepté d'acquérir Augmedix pour 139 millions USD en 2024, formant le plus grand fournisseur de logiciels IA axé sur la documentation de santé. Microsoft a finalisé son acquisition antérieure de Nuance pour créer un assistant clinique vocal intégré qui s'intègre dans les écosystèmes Office et Azure.

La différenciation technologique se concentre sur la précision, les packs de contenu spécialisés et la profondeur des flux de travail. Solventum détient les meilleures positions en reconnaissance vocale radiologique, tandis que DeepScribe se concentre sur les consultations en oncologie et Ambience Healthcare couvre le codage en soins primaires. Les innovateurs plus petits explorent des architectures multilingues ou à faible bande passante pour servir les marchés émergents, mettant en évidence des opportunités d'espace blanc dans le marché de la transcription médicale.

Les modèles de supervision hybride humain-IA gagnent en popularité à mesure que les fournisseurs répondent aux préoccupations liées aux hallucinations. Les plateformes intègrent désormais des tableaux de bord qualité, des scores de confiance et des pistes d'audit pour satisfaire les assureurs et les régulateurs. Les prestataires se tournent vers les fournisseurs qui démontrent des références claires en matière de protection des données et des API d'intégration éprouvées, maintenant une dynamique de croissance saine mais concurrentielle au sein du marché de la transcription médicale.

Leaders du secteur de la transcription médicale

iMedX Inc.

Nuance Communications Inc.

Solventum

Global Medical Transcription LLC

Acusis LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Corti a ouvert l'accès à une API de dictée spécialisée dans la santé, construite sur son modèle de fondation Solo, offrant aux développeurs des outils de conversion de la parole en texte de qualité supérieure.

- Mars 2025 : Deepgram a lancé Nova 3 Medical, un modèle IA de conversion de la parole en texte conçu pour les environnements cliniques.

- Novembre 2024 : Commure s'est associé à HCA Healthcare pour déployer une plateforme IA ambiante dans 188 hôpitaux et 2 400 sites de soins.

- Juillet 2024 : Commure et Athelas ont signé un accord définitif pour acquérir Augmedix, combinant des actifs d'IA ambiante dans 20 systèmes de santé.

Portée du rapport mondial sur le marché de la transcription médicale

La transcription médicale désigne la conversion des rapports vocaux des médecins, praticiens et autres prestataires de soins de santé en rapports électroniques textuels. Cela implique la transcription des informations et rapports des patients dictés par les médecins en formats texte électroniques.

Le marché de la transcription médicale est segmenté par type, technologie, mode d'approvisionnement et utilisateur final. En termes de type, le marché est segmenté en logiciels et services. Par technologie, le marché est segmenté en dossier médical électronique/dossier de santé électronique (DME/DSE), système d'archivage et de communication des images (PACS), système d'information radiologique (RIS), technologie de reconnaissance vocale (TRV) et autres technologies. Par mode d'approvisionnement, le marché est segmenté en externalisation, délocalisation et autres modes d'approvisionnement. Par utilisateur final, le marché est segmenté en hôpitaux, groupes de médecins, cliniques et laboratoires cliniques, et autres utilisateurs finaux. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose la taille du marché et les prévisions pour le marché de la transcription médicale en valeur (USD) pour les segments ci-dessus.

| Logiciels |

| Services |

| Reconnaissance vocale intégrée aux DSE |

| Moteurs de reconnaissance vocale autonomes |

| Modules intégrés PACS/RIS |

| Systèmes de scribe ambiant par IA |

| Autres plateformes |

| Externalisation |

| Délocalisation |

| Hybride (captif + externalisé) |

| Captif interne |

| Hôpitaux |

| Groupes de médecins |

| Cliniques et laboratoires cliniques |

| Centres chirurgicaux ambulatoires |

| Prestataires de télésanté |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par solution | Logiciels | |

| Services | ||

| Par plateforme technologique | Reconnaissance vocale intégrée aux DSE | |

| Moteurs de reconnaissance vocale autonomes | ||

| Modules intégrés PACS/RIS | ||

| Systèmes de scribe ambiant par IA | ||

| Autres plateformes | ||

| Par mode d'approvisionnement | Externalisation | |

| Délocalisation | ||

| Hybride (captif + externalisé) | ||

| Captif interne | ||

| Par utilisateur final | Hôpitaux | |

| Groupes de médecins | ||

| Cliniques et laboratoires cliniques | ||

| Centres chirurgicaux ambulatoires | ||

| Prestataires de télésanté | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la transcription médicale ?

Le marché de la transcription médicale s'élève à 100,65 milliards USD en 2026 et est en passe d'atteindre 173,14 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la transcription médicale ?

Les systèmes de scribe ambiant par IA progressent à un TCAC de 15,30 % jusqu'en 2031, dépassant les autres segments technologiques.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion rapide de la télésanté, les grandes populations multilingues et les investissements massifs dans l'infrastructure de santé numérique portent la croissance de l'Asie-Pacifique à un TCAC de 13,38 %.

Comment les réglementations façonnent-elles la demande de solutions de transcription ?

La loi du 21e siècle sur les remèdes et des règles similaires en Europe exigent des dossiers structurés et partageables, poussant les prestataires vers des plateformes de documentation automatisées et auditables.

Quels risques pourraient ralentir la croissance du marché ?

L'escalade des coûts de cybersécurité, les préoccupations des médecins concernant les erreurs de l'IA et l'examen de la durabilité des ressources de calcul en nuage pourraient freiner l'élan d'adoption.

Dernière mise à jour de la page le: