Taille et part de marché des logiciels de transcription médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.31 Milliards de dollars |

| Taille du Marché (2031) | 6.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de transcription médicale par Mordor Intelligence

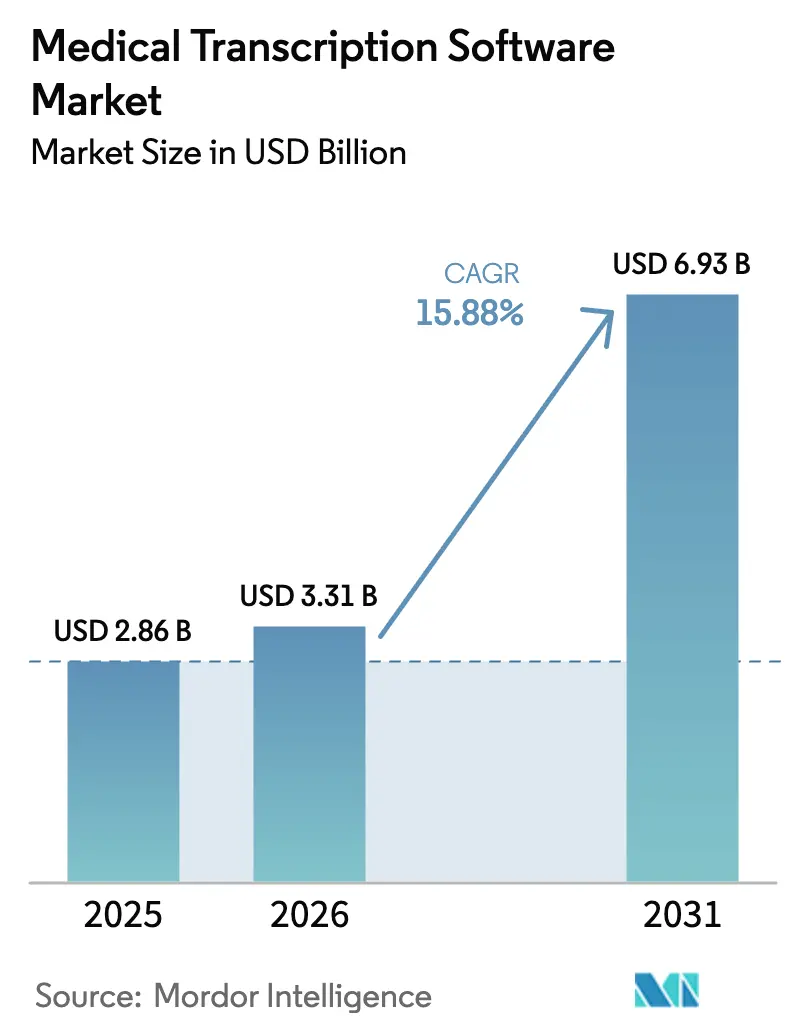

La taille du marché des logiciels de transcription médicale devrait passer de 2,86 milliards USD en 2025 à 3,31 milliards USD en 2026 et devrait atteindre 6,93 milliards USD d'ici 2031, avec un TCAC de 15,88 % sur la période 2026-2031. L'adoption généralisée est liée à l'intelligence clinique ambiante, aux mandats d'intégration des dossiers de santé électroniques (DSE) et aux initiatives de réduction de l'épuisement professionnel des cliniciens. Les hôpitaux déploient des systèmes de dictée alimentés par l'IA qui réduisent le temps de documentation jusqu'à 50 %, tandis que le déploiement en cloud gagne en popularité en tant qu'alternative à moindre coût aux installations sur site. La reconnaissance vocale frontale reste l'interface principale lors des consultations avec les patients, mais les solutions vocales intégrées aux DSE enregistrent désormais le TCAC le plus rapide. Sur le plan régional, l'Amérique du Nord dispose de la base installée la plus importante, tandis que l'Asie-Pacifique stimule la demande incrémentale grâce aux programmes de numérisation soutenus par les gouvernements.

Principaux enseignements du rapport

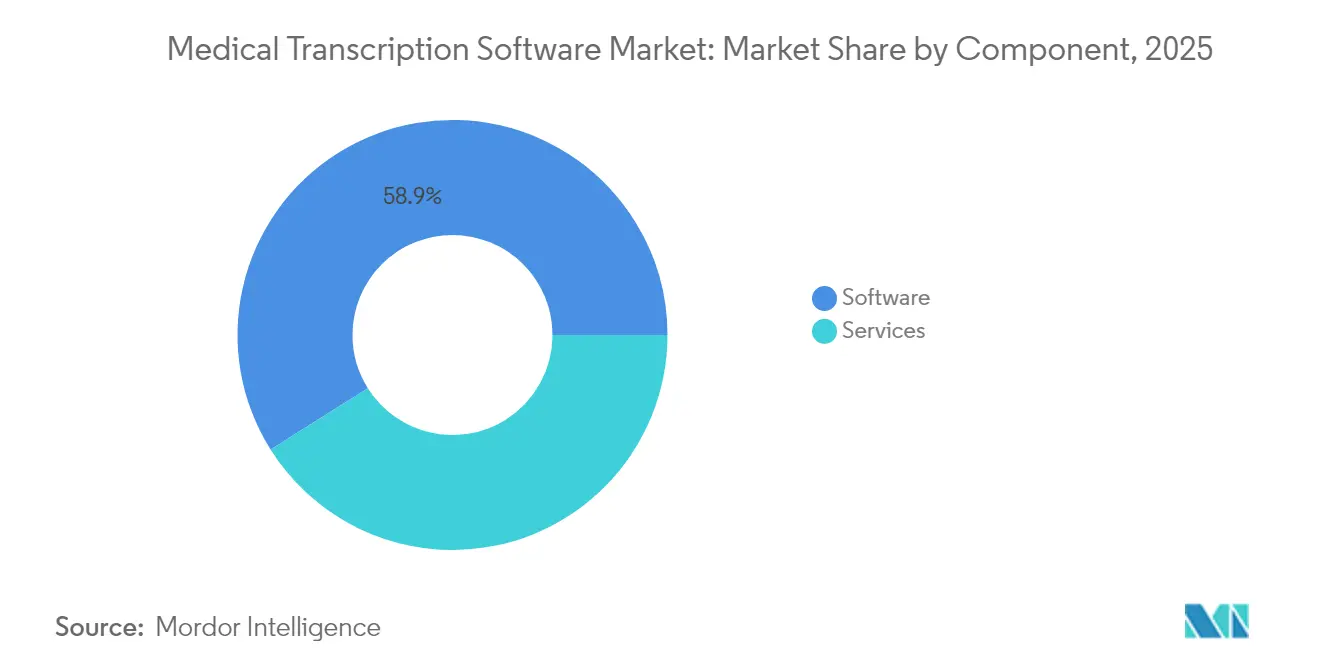

- Par composant, les logiciels représentaient 58,94 % de la part de marché des logiciels de transcription médicale en 2025, tandis que les services devraient se développer à un TCAC de 17,12 % jusqu'en 2031.

- Par mode de déploiement, les modèles basés sur le cloud ont capturé 56,62 % de la part de revenus en 2025 ; ce segment affiche la croissance la plus rapide avec un TCAC de 17,25 %.

- Par utilisateur final, les hôpitaux représentaient 48,35 % de la taille du marché des logiciels de transcription médicale en 2025, tandis que les laboratoires de diagnostic progressent à un TCAC de 17,74 % jusqu'en 2031.

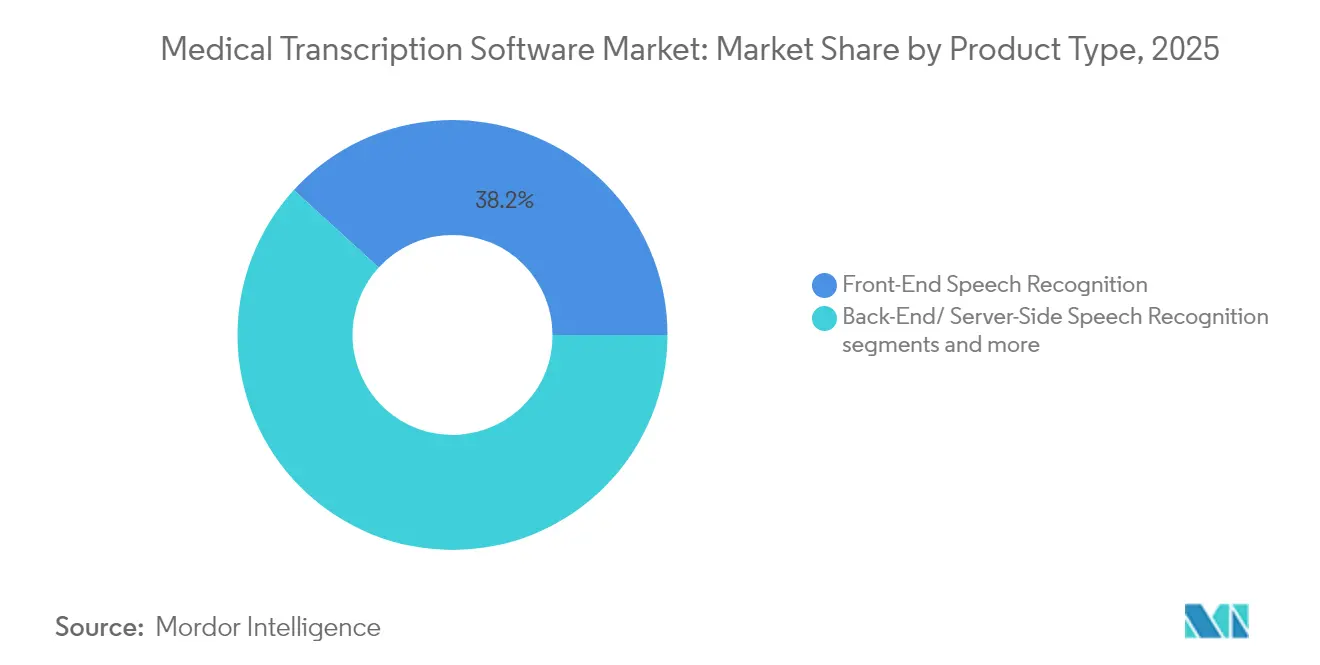

- Par type, la reconnaissance vocale frontale était en tête avec 38,21 % de part de marché en 2025 ; la reconnaissance vocale intégrée aux DSE devrait progresser à un TCAC de 17,98 %.

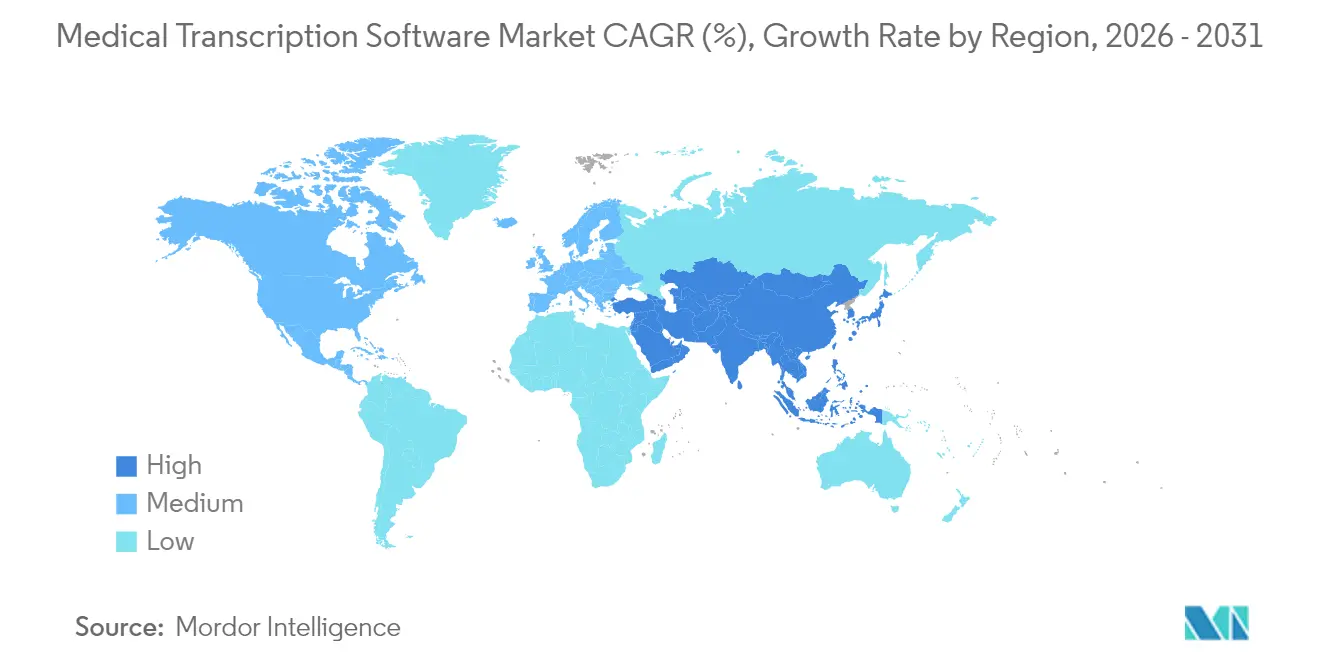

- Sur le plan géographique, l'Amérique du Nord a conservé 40,76 % de part en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 18,22 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de transcription médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de solutions de reconnaissance vocale intégrées aux DSE | +4.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Nécessité de réduire la charge de documentation des cliniciens | +3.8% | Mondial, particulièrement aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Externalisation croissante vers des prestataires de transcription IA rentables | +2.9% | Mondial, avec l'APAC émergeant comme principal hub de services | Moyen terme (2-4 ans) |

| Déploiement de l'intelligence clinique ambiante (ICA) dans les salles d'examen | +3.1% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| NLP spécifique aux spécialités pour le vocabulaire médical non anglophone | +1.8% | Cœur APAC, débordement vers le MEA et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de solutions de reconnaissance vocale intégrées aux DSE

Les éditeurs de DSE intègrent désormais des outils vocaux directement dans les flux de travail cliniques, Nuance étant présent dans près de 80 % des listes de présélection des achats grâce à son alliance avec Epic. Dragon Ambient eXperience (DAX) Copilot rédige automatiquement des notes pendant les consultations et les achemine dans le dossier en quelques secondes. Une liaison étroite évite les silos de documentation, accélère les cycles de remboursement et augmente les coûts de changement — des avantages qui renforcent les acteurs établis tout en constituant des barrières à l'entrée pour les nouveaux fournisseurs.

Nécessité de réduire la charge de documentation des cliniciens

Les médecins consacrent environ deux heures à la documentation pour chaque heure passée avec les patients, ce qui favorise l'adoption de la transcription IA qui réduit la charge administrative et améliore le moral. Kaiser Permanente rapporte un taux d'adoption de 65 à 70 % parmi les médecins lorsque l'IA vocale est pleinement intégrée. La satisfaction des patients augmente également — 93 % des répondants remarquent une consultation plus engagée lorsque les médecins utilisent des assistants IA conversationnels. Ces résultats font passer la transcription d'un outil optionnel à un impératif de fidélisation du personnel.

Externalisation croissante vers des prestataires de transcription IA rentables

Les systèmes de santé contractent de plus en plus des partenaires spécialisés qui combinent la reconnaissance vocale avec des éditeurs médicaux, libérant ainsi les équipes internes pour des tâches à plus haute valeur ajoutée. L'externalisation atténue les dépenses en capital et accélère le déploiement tout en offrant des niveaux de précision compétitifs. Les hubs de services en Asie-Pacifique offrent des capacités multilingues, positionnant la région comme un lieu privilégié pour les flux de travail de transcription en suivi du soleil.

Déploiement de l'intelligence clinique ambiante (ICA) dans les salles d'examen

Les enregistreurs ambiants captent la conversation naturelle sans interrompre le contact visuel, puis utilisent le NLP pour produire des notes structurées. NextGen Ambient Assist revendique 2 heures d'économies quotidiennes par prestataire. Augmedix traite plus de 3 millions de consultations par an, illustrant la scalabilité. À mesure que les exigences matérielles se réduisent à un microphone et une connexion cloud sécurisée, les frictions de déploiement diminuent et l'adoption clinique s'élargit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la conformité HIPAA | -2.1% | Mondial, avec une application plus stricte dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coût initial élevé pour les petits cabinets | -1.8% | Mondial, particulièrement aigu dans les marchés ruraux et en développement | Moyen terme (2-4 ans) |

| Craintes de responsabilité des cliniciens liées aux « hallucinations » de l'IA | -1.4% | Mondial, avec des préoccupations accrues dans les marchés litigieux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la conformité HIPAA

Le transfert transfrontalier de données suscite un examen approfondi au titre de la HIPAA et du RGPD, allongeant les cycles d'approvisionnement car les prestataires exigent des audits de sécurité rigoureux et des accords de partenariat commercial. La préférence des fournisseurs penche souvent vers des déploiements sur site ou en cloud souverain malgré des coûts plus élevés, donnant un avantage aux fournisseurs disposant d'environnements certifiés et d'équipes juridiques expérimentées.

Coût initial élevé pour les petits cabinets

Seulement 21 % des hôpitaux d'accès critique disposent d'une capacité DSE robuste en raison de contraintes de capital et de personnel[1]Source : Agence pour la recherche et la qualité des soins de santé, « Technologies de l'information de santé dans les petites communautés et les communautés rurales », ahrq.gov . Le coût total de possession englobe les logiciels, les microphones, la mise en réseau et la formation du personnel — une charge qui pousse de nombreuses cliniques rurales à rester manuelles ou à rechercher des coopératives de services partagés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le segment des services s'accélère malgré la domination des logiciels

Les plateformes logicielles constituent l'épine dorsale du marché des logiciels de transcription médicale, représentant 58,94 % des revenus en 2025 et ancrant la documentation clinique auprès de 600 000 cliniciens dans le monde. Les améliorations continues du traitement du langage naturel et de la génération de notes ambiantes maintiennent les logiciels indispensables. Parallèlement, le segment des services devrait croître de 17,12 % par an à mesure que les systèmes de santé externalisent la documentation non essentielle à des prestataires spécialisés offrant un support d'édition en continu. Ces prestataires surfent sur la même vague IA en superposant la révision humaine à la reconnaissance vocale, offrant une précision conforme aux seuils réglementaires.

Les contrats de services intègrent de plus en plus des garanties de performance et des clauses de conformité, les rendant attractifs pour les établissements dépourvus de supervision interne de la transcription. La prévisibilité des coûts, la scalabilité et l'intégration rapide renforcent l'élan. En réponse, les fournisseurs de logiciels uniquement intègrent des fonctions d'assurance qualité automatique pour fidéliser les comptes qui pourraient migrer vers des services gérés. Cette interaction garantit l'avancement des deux composants — et élargit collectivement le marché des logiciels de transcription médicale.

Par mode de déploiement : les solutions cloud transforment le marché

Les architectures cloud ont capturé 56,62 % de la part de marché des logiciels de transcription médicale en 2025, soutenues par des modèles d'abonnement qui échangent les dépenses en capital contre des coûts d'exploitation. La mise à l'échelle élastique s'adapte aux volumes de consultations fluctuants et simplifie le déploiement des fonctionnalités. Les déploiements sur site persistent dans les établissements ayant des politiques strictes de souveraineté des données, mais la croissance reste à des taux à un chiffre.

D'un point de vue financier, la facturation à l'utilisation s'aligne sur l'économie des soins basés sur la valeur, stimulant l'adoption parmi les hôpitaux de taille moyenne. La cyber-résilience s'améliore également : les clouds hyperscale respectent ou dépassent les normes HITRUST et ISO 27001, atténuant les préoccupations de sécurité au niveau du conseil d'administration. Néanmoins, les prestataires de l'UE insistent parfois sur des centres de données régionaux pour satisfaire au RGPD, maintenant une niche pour les fournisseurs de cloud privé. Dans l'ensemble, l'agilité du cloud et son coût d'entrée plus faible consolident son leadership sur le marché des logiciels de transcription médicale.

Par utilisateur final : les laboratoires de diagnostic émergent comme leaders de croissance

Les hôpitaux continuent de représenter 48,35 % de la taille du marché des logiciels de transcription médicale en 2025 grâce aux volumes élevés de patients et aux exigences de documentation liées au remboursement. Pourtant, les laboratoires de diagnostic devraient progresser de 17,74 % par an à mesure que les tests génétiques et d'anatomopathologie génèrent des données narratives en forte augmentation. La conversion automatique de la parole en texte raccourcit les délais d'exécution, alimentant directement les résultats structurés dans les systèmes d'information de laboratoire.

Les cabinets médicaux et les cliniques, notamment dans les régions rurales, affichent un appétit croissant pour les outils basés sur abonnement qui évitent les lourdes charges informatiques. Les centres académiques exploitent l'IA vocale pour la documentation des essais cliniques, élargissant encore la pénétration. Collectivement, les diverses exigences des utilisateurs finaux favorisent l'enrichissement continu des vocabulaires et des intégrations de flux de travail sur le marché des logiciels de transcription médicale.

Par type : les solutions DSE intégrées gagnent en dynamisme

La reconnaissance vocale frontale a représenté la plus grande part — 38,21 % — des revenus de 2025, agissant comme le principal poste de dictée du clinicien. La reconnaissance vocale intégrée aux DSE est cependant prévue pour afficher le TCAC le plus élevé à 17,98 % à mesure que les systèmes de santé optent pour une saisie sans friction et sans clics. Le couplage profond avec les ensembles d'ordonnances, les listes de problèmes et les codes de facturation minimise les basculements et crée une source unique de vérité.

La transcription serveur dorsale répond aux besoins de traitement par lots à volume élevé tels que la radiologie. La transcription basée sur les services reste pertinente pour les organisations recherchant une précision clé en main avec une supervision interne minimale. La segmentation par type souligne une migration de la dictée en silo vers une IA conversationnelle entièrement intégrée — une évolution qui sous-tend l'expansion future du marché des logiciels de transcription médicale.

Analyse géographique

L'Amérique du Nord était en tête avec 40,76 % de part en 2025, dans un contexte d'adoption mature des DSE, d'incitations à l'utilisation significative et de programmes croissants de bien-être des cliniciens. Les déploiements à grande échelle chez Intermountain Health et Community Health Network illustrent les avantages d'échelle à mesure que DAX Copilot pénètre les flux de travail multispécialités. Le Canada suit des tendances similaires, bien que les achats s'allongent en raison des examens de confidentialité provinciaux. La modernisation des hôpitaux publics au Mexique est naissante, ce qui freine les dépenses à court terme.

L'Asie-Pacifique enregistrera le TCAC le plus rapide à 18,22 % jusqu'en 2031, la Chine, l'Inde et le Japon injectant des fonds dans des plans nationaux de santé numérique. Le pilote DSE à IA générative de NEC témoigne de l'appétit du Japon pour la documentation activée par la voix. L'Inde accélère grâce aux incitations de la Mission numérique Ayushman Bharat, tandis que les prestataires d'Asie du Sud-Est adoptent la transcription cloud pour dépasser les systèmes informatiques hérités. Les pénuries de compétences mettent cependant en évidence le besoin de services gérés et de modèles de langage multilingues.

L'Europe maintient une croissance régulière car le RGPD fait de la sécurité un différenciateur de premier plan. L'Allemagne et la France favorisent l'hébergement local, incitant les fournisseurs américains à établir des centres de données en région. Le NHS du Royaume-Uni poursuit des pilotes d'enrichissement vocal liés aux approbations de sécurité clinique. Les marchés d'Europe du Sud, grevés par l'austérité budgétaire, accusent un retard de pénétration mais présentent un potentiel de hausse à mesure que les fonds de relance de l'UE ciblent les mises à niveau de la santé numérique.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des parts plus modestes mais affichent une demande croissante dans les chaînes d'hôpitaux privés. Les assureurs multinationaux qui développent des programmes de soins basés sur la valeur créent une impulsion incrémentale. Les lacunes infrastructurelles et la volatilité économique tempèrent l'échelle à court terme, mais la convergence réglementaire avec les normes internationales abaisse progressivement les obstacles à l'entrée sur le marché, élargissant ainsi la base adressable pour le marché des logiciels de transcription médicale.

Paysage concurrentiel

L'acquisition de Nuance par Microsoft a propulsé l'entité combinée au leadership du marché, les plateformes Dragon Medical atteignant plus de 600 000 cliniciens. Une concentration modérée prévaut alors que des fournisseurs historiques tels que 3M et Dolbey se mesurent à des perturbateurs agiles comme Abridge, Suki et DeepScribe qui mettent l'accent sur la conception centrée sur le médecin et la tarification par abonnement. L'intelligence ambiante est le champ de bataille : Dragon Copilot de Microsoft intègre la dictée et l'écoute passive, revendiquant une réduction de 70 % de l'épuisement professionnel.

Entre-temps, Commure et Athelas ont conjointement acquis Augmedix en 2025, formant un portefeuille qui traite 3 millions de rendez-vous par an[2]Source : Commure, « Commure and Athelas sign deal to acquire Augmedix », commure.com . Les opportunités inexploitées résident dans les vocabulaires de spécialité et les langues régionales, des domaines où les entreprises locales s'associent à des linguistes académiques pour des ensembles de données propriétaires. Les fournisseurs se différencient également par le chiffrement de niveau HIPAA, l'anonymisation par voix synthétique et les alertes qualité en temps réel pour atténuer le risque d'hallucination de l'IA. La tarification évolue vers des frais basés sur les consultations liés à des métriques de valeur, remodelant les modèles de revenus sur l'ensemble du marché des logiciels de transcription médicale.

Leaders du secteur des logiciels de transcription médicale

Microsoft Corporation (Nuance Communications, Inc.)

3M Company

NextGen Healthcare

iMedX

Augmedix

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Microsoft a lancé Dragon Copilot, fusionnant la dictée avec l'écoute ambiante ; déployé dans 600 systèmes de santé

- Février 2025 : Commure & Athelas ont accepté d'acquérir Augmedix, créant le plus grand fournisseur de logiciels de documentation IA

Portée du rapport mondial sur le marché des logiciels de transcription médicale

Selon la portée du rapport, les logiciels de transcription médicale sont conçus pour convertir les rapports médicaux enregistrés vocalement en documents texte précis et formatés, garantissant une documentation fluide des informations sur les patients. Le logiciel offre de nombreux avantages, notamment une efficacité accrue, une réduction des erreurs manuelles et la garantie d'une documentation des dossiers médicaux en temps opportun et précise. Les logiciels de transcription médicale transforment les enregistrements vocaux numériques en texte pour les professionnels de santé. Ce logiciel utilise des technologies de reconnaissance vocale et de traitement du langage naturel (NLP) pour convertir la parole en texte et stocker les dictées enregistrées.

Le marché des logiciels de transcription médicale est segmenté par mode de déploiement, technologie, utilisateur final, application et géographie. Par mode de déploiement, le marché est segmenté en basé sur le cloud et sur site. Par technologie, le marché est segmenté en reconnaissance vocale et traitement du langage naturel (NLP). Par utilisateur final, le marché est segmenté en hôpitaux/cliniques, centres de diagnostic et autres utilisateurs finaux. Par application, le marché est segmenté en documentation clinique, rapports de radiologie, rapports chirurgicaux et rapports d'anatomopathologie. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le marché fournit la valeur (USD) pour les segments mentionnés ci-dessus.

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hôpitaux |

| Cliniques et cabinets médicaux |

| Laboratoires de diagnostic |

| Instituts académiques et de recherche |

| Autres |

| Reconnaissance vocale frontale |

| Reconnaissance vocale dorsale / côté serveur |

| Reconnaissance vocale intégrée aux DSE |

| Transcription médicale basée sur les services |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant (valeur) | Logiciels | |

| Services | ||

| Par mode de déploiement (valeur) | Basé sur le cloud | |

| Sur site | ||

| Par utilisateur final (valeur) | Hôpitaux | |

| Cliniques et cabinets médicaux | ||

| Laboratoires de diagnostic | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Par type (valeur) | Reconnaissance vocale frontale | |

| Reconnaissance vocale dorsale / côté serveur | ||

| Reconnaissance vocale intégrée aux DSE | ||

| Transcription médicale basée sur les services | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels de transcription médicale ?

La taille du marché des logiciels de transcription médicale devrait atteindre 3,31 milliards USD en 2026 et croître à un TCAC de 15,88 % pour atteindre 6,93 milliards USD d'ici 2031.

Quel composant est en tête sur le marché des logiciels de transcription médicale ?

Les plateformes logicielles détiennent la plus grande part à 58,94 %, bien que les services se développent plus rapidement à un TCAC de 17,12 %.

Pourquoi les déploiements cloud croissent-ils plus vite que les modèles sur site ?

Les solutions cloud réduisent les dépenses en capital initiales, s'adaptent élastiquement et offrent des postures de sécurité accréditées qui simplifient la conformité.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 18,22 % grâce aux programmes de numérisation soutenus par les gouvernements et à la demande en IA multilingue.

Dernière mise à jour de la page le: