Taille et parts du marché des services de transcription médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

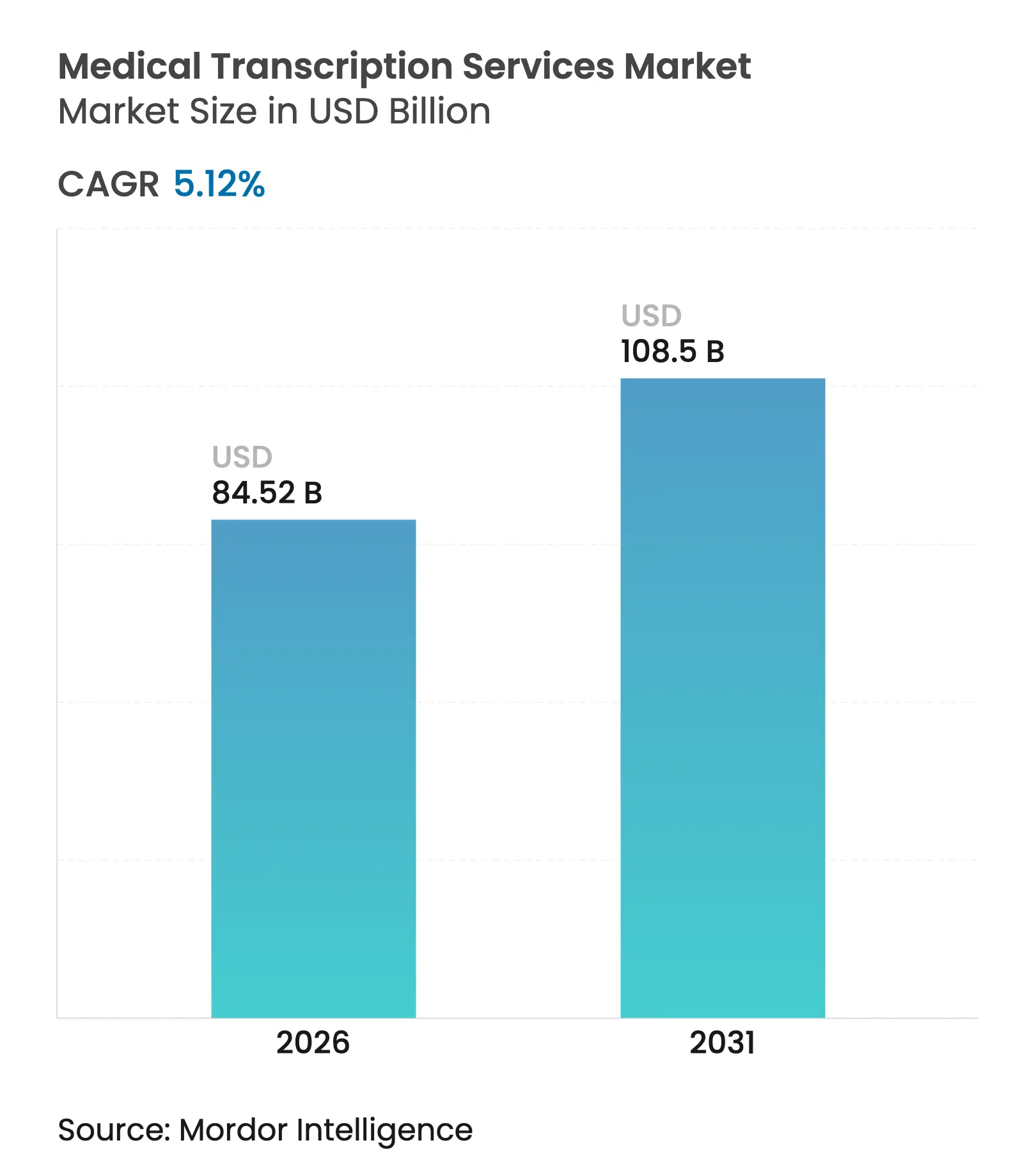

| Taille du Marché (2026) | 84.52 Milliards de dollars |

| Taille du Marché (2031) | 108.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de transcription médicale par Mordor Intelligence

La taille du marché des services de transcription médicale devrait passer de 80,41 milliards USD en 2025 à 84,52 milliards USD en 2026 et devrait atteindre 108,5 milliards USD d'ici 2031, à un TCAC de 5,12 % sur la période 2026-2031. La croissance est portée par l'interopérabilité obligatoire des dossiers de santé électroniques (DSE), l'adoption rapide des plateformes d'intelligence clinique ambiante (ICA) et la pression accrue pour standardiser la documentation dans les pratiques de télésanté et multi-États. Les hôpitaux et les groupes de médecins déploient des outils basés sur l'IA qui réduisent le temps de documentation, tandis que l'externalisation et l'approvisionnement hybride offrent un allègement des coûts face aux pénuries de personnel. L'Asie-Pacifique progresse rapidement grâce aux programmes de numérisation des soins de santé et à des conditions économiques de main-d'œuvre favorables, même si l'Amérique du Nord conserve une avance considérable en matière d'adoption technologique et de dynamique réglementaire. Les incidents liés à la confidentialité des données continuent de révéler des vulnérabilités, stimulant la demande de flux de travail de transcription sécurisés et conformes à la HIPAA.

Principaux enseignements du rapport

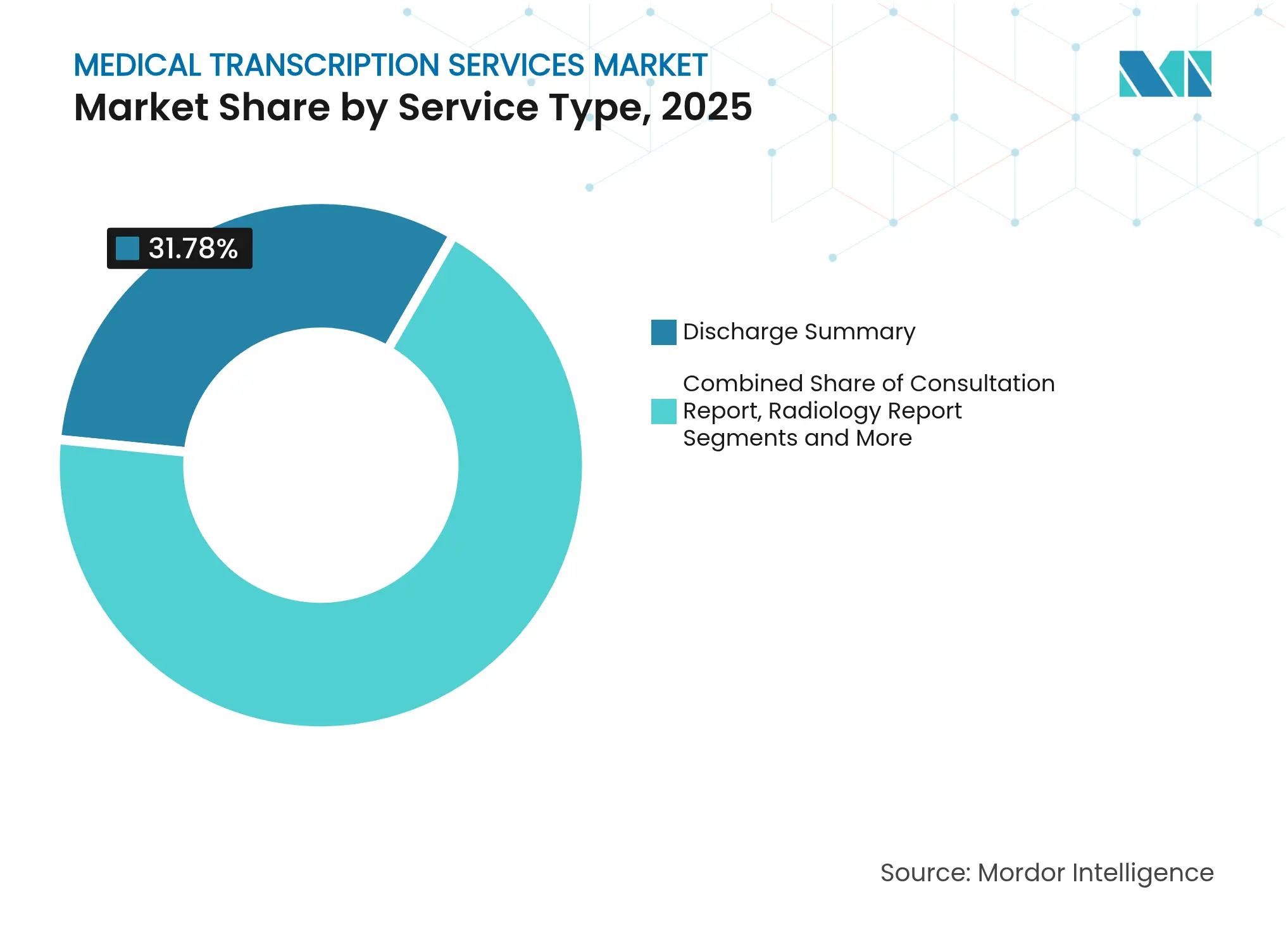

- Par type de service, les résumés de sortie ont représenté 31,78 % de la part du marché des services de transcription médicale en 2025 ; les rapports de radiologie devraient progresser à un TCAC de 8,62 % jusqu'en 2031.

- Par technologie, les systèmes DME/DSE ont détenu 44,02 % des revenus en 2025, tandis que les plateformes ICA progressent à un TCAC de 8,1 % jusqu'en 2031.

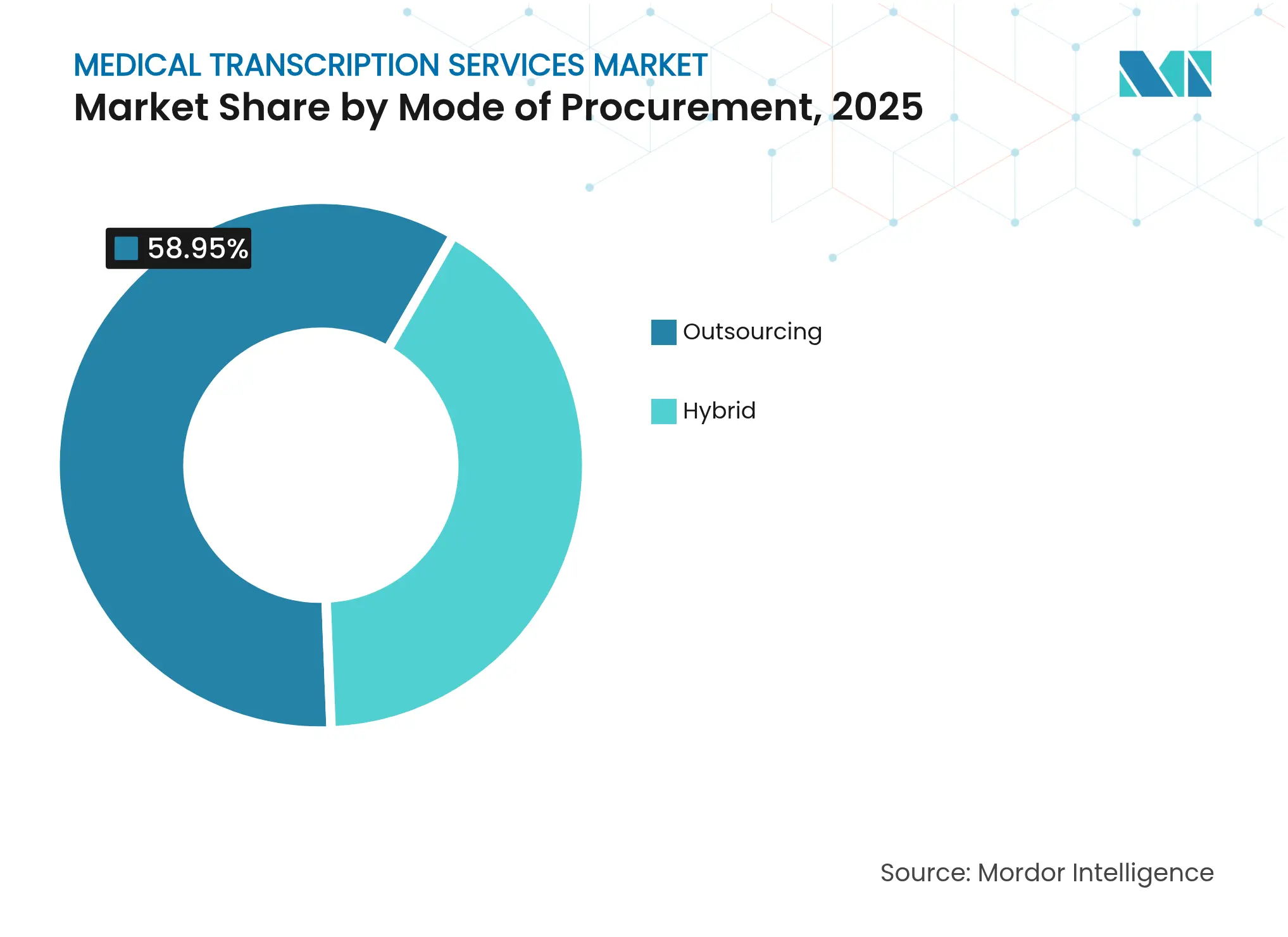

- Par mode d'approvisionnement, l'externalisation a représenté 58,95 % de la taille du marché des services de transcription médicale en 2025 ; les modèles hybrides devraient croître à un TCAC de 9,05 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux ont capté 45,78 % de la part du marché des services de transcription médicale en 2025, tandis que les groupes de médecins enregistrent le TCAC le plus rapide à 7,78 % jusqu'en 2031.

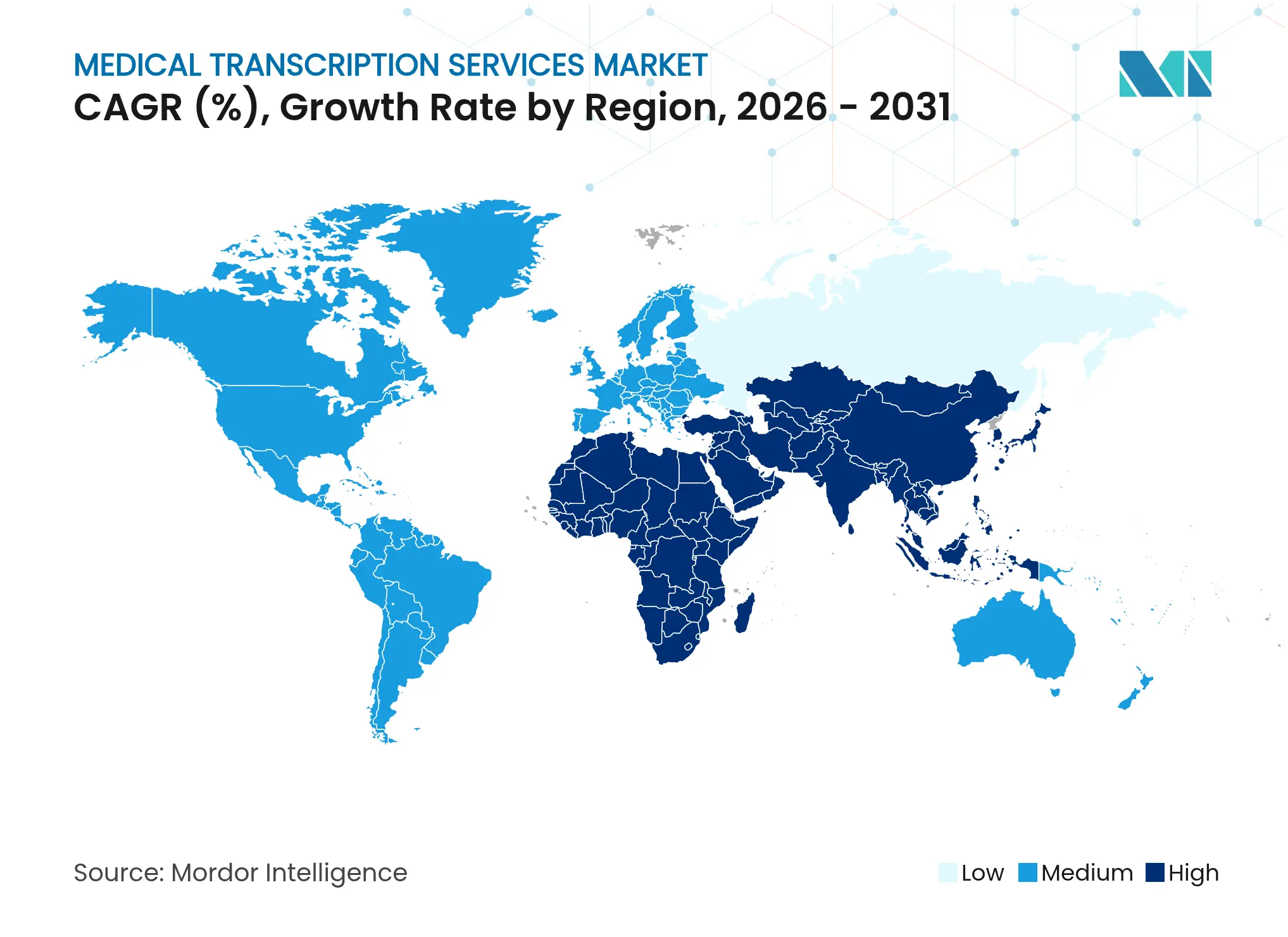

- Par géographie, l'Amérique du Nord a commandé 41,05 % de la part du marché des services de transcription médicale en 2025 et l'Asie-Pacifique progresse à un TCAC de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de transcription médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats DSE et d'interopérabilité accélérant la documentation numérique | +1.2% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pressions de maîtrise des coûts stimulant l'externalisation vers des prestataires à faible coût | +0.8% | Mondial, débordement vers les marchés APAC principaux | Court terme (≤ 2 ans) |

| Incitations au remboursement pour une documentation clinique précise | +0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Plateformes d'intelligence clinique ambiante réduisant les délais de traitement | +1.5% | Mondial, concentration en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de la télésanté créant une demande de documentation multi-États | +0.7% | Amérique du Nord, expansion vers l'Europe | Moyen terme (2-4 ans) |

| Bibliothèques de modèles spécifiques aux spécialités améliorant la précision et la conformité | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats DSE et d'interopérabilité accélérant la documentation numérique

La règle finale HTI-1 de décembre 2023 oblige les prestataires américains à adopter USCDI v3 d'ici janvier 2026, contraignant les fournisseurs de transcription à s'aligner sur les nouvelles normes d'éléments de données tout en permettant les exigences de publication d'API certifiées d'ici décembre 2024 healthit.gov. Les systèmes européens font face à une pression analogue dans le cadre de l'Espace européen des données de santé, où une gouvernance plus stricte a réduit les autorisations de données de recherche de 46,9 % en 2023 biomedcentral.com. La demande de documentation interopérable et conforme aux normes stimule le marché des services de transcription médicale, les prestataires s'empressant de mettre à jour leurs systèmes sans perturber le débit clinique.

Pressions de maîtrise des coûts stimulant l'externalisation vers des prestataires à faible coût

Soixante-trois pour cent des hôpitaux américains externalisent désormais la transcription, face à des coûts d'opportunité annuels liés à la documentation estimés entre 90 et 140 milliards USD, ce qui favorise l'adoption de modèles délocalisés qui réduisent les coûts unitaires tout en maintenant une supervision nationale fortherecordmag.com. Les évolutions rapides vers l'externalisation hybride reconfigurent les critères de sélection des fournisseurs, récompensant les entreprises qui démontrent leur conformité à la HIPAA et leur assurance qualité robuste.

Incitations au remboursement pour une documentation clinique précise

Le barème des honoraires des médecins Medicare 2025 introduit de nouveaux codes de formation des aidants et des allocations de télésanté qui dépendent d'une documentation granulaire, renforçant la demande de transcriptions sans erreur cms.gov. Bien que les taux de paiement moyens diminuent de 2,93 %, les prestataires peuvent récupérer des revenus en atteignant des indicateurs de qualité, intensifiant le recours à des modèles de spécialité précis sur l'ensemble du marché des services de transcription médicale.

Plateformes d'intelligence clinique ambiante réduisant les délais de traitement

Le DAX Copilot de Nuance est devenu généralement disponible en janvier 2024, intégrant GPT-4 dans les flux de travail Epic et réduisant de moitié le temps de documentation tout en diminuant l'épuisement des cliniciens de 70 % nuance.com. Les premiers déploiements auprès de 3 442 médecins ont permis d'économiser une heure par jour et par utilisateur, illustrant comment l'ICA accélère les délais de traitement et libère des capacités sur l'ensemble du marché des services de transcription médicale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Responsabilités en matière de confidentialité des données et de cybersécurité (HIPAA, RGPD) | -0.9% | Mondial, concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Adoption rapide de la reconnaissance vocale/TAL réduisant les volumes manuels | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Réservoir décroissant de spécialistes certifiés en langage médical | -0.7% | Mondial, aigu en Amérique du Nord | Long terme (≥ 4 ans) |

| Applications mobiles au point de soins transférant la charge de travail aux cliniciens | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Responsabilités en matière de confidentialité des données et de cybersécurité (HIPAA, RGPD)

La cyberattaque de Change Healthcare de février 2024 a perturbé 1 500 milliards USD de transactions annuelles et exposé 85 millions de dossiers de patients, renforçant le contrôle de la posture de sécurité des fournisseurs de transcription healthaffairs.org. La loi européenne sur l'IA ajoute des couches de conformité parallèles, augmentant les coûts de mise en œuvre et ralentissant les cycles d'approvisionnement sur l'ensemble du marché des services de transcription médicale.

Adoption rapide de la reconnaissance vocale/TAL réduisant les volumes manuels

Les systèmes d'IA signalent désormais 82,7 % des erreurs dans les rapports de radiologie en 3,5 secondes à 0,03 USD par fichier, déplaçant progressivement les charges de travail de transcription manuelle traditionnelle rsna.org. Les fournisseurs doivent se réorienter vers des offres hybrides avec intervention humaine pour rester pertinents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les résumés de sortie constituent l'ancrage, les rapports de radiologie s'accélèrent

Les résumés de sortie ont généré la plus grande tranche de revenus, représentant 31,78 % du marché des services de transcription médicale en 2025, soutenus par des règles strictes de réconciliation médicamenteuse et de documentation de suivi. Le segment bénéficie de protocoles de transfert obligatoires qui favorisent les dossiers narratifs complets. Les rapports de radiologie, bien que plus modestes, enregistrent la progression la plus rapide à un TCAC de 8,62 %, la détection d'erreurs par IA stimulant l'efficacité de la création de rapports d'imagerie. L'audit basé sur GPT-4 réduit le délai de traitement à quelques secondes, signalant une intégration plus profonde de la génération automatisée de notes dans les flux de travail d'imagerie.

La demande continue de rapports d'histoire et d'examen physique et de notes opératoires souligne la dépendance persistante à l'égard du langage médical expert. Les rapports de consultation progressent avec les téléconsultations impliquant des plans de soins multidisciplinaires. Les résumés ambiants générés par l'IA émergent, mais nécessitent encore une vérification experte, maintenant la pertinence des prestataires de services sur l'ensemble du marché des services de transcription médicale.

Par technologie : domination des DME/DSE, montée en puissance des plateformes ICA

Les systèmes DME/DSE ont absorbé 44,02 % des revenus en 2025, reflétant leur rôle de centres de documentation centralisés. Les délais de conformité HTI-1 contraignent les fournisseurs à aligner les flux de travail de transcription sur les nouvelles normes d'interopérabilité, consolidant l'ancrage des DSE dans la dynamique de la taille du marché des services de transcription médicale. Les plateformes ICA progressent le plus rapidement à un TCAC de 8,1 %, comprimant la charge de travail des cliniciens et favorisant un passage de la dictée rétrospective à la capture de notes en temps réel.

Les plateformes PACS et RIS permettent des parcours de radiologie rationalisés, tandis que les avancées en reconnaissance vocale élèvent la précision de base pour les récits de routine. Les outils de chiffrement basés sur la blockchain apparaissent dans la catégorie « Autres », répondant aux attentes croissantes en matière de cybersécurité. Chaque cohorte technologique élargit collectivement les choix pour les prestataires qui équilibrent coût, rapidité et conformité sur l'ensemble du marché mondial des services de transcription médicale.

Par mode d'approvisionnement : l'externalisation prévaut, le modèle hybride prend de l'élan

L'externalisation a conservé 58,95 % de la taille du marché des services de transcription médicale en 2025, les systèmes de santé ayant externalisé les flux de travail à forte intensité de main-d'œuvre vers des centres délocalisés bénéficiant de structures salariales favorables. Les préoccupations relatives à la qualité se sont atténuées grâce aux audits alignés sur les normes ISO et aux intégrations VPN sécurisées.

Les modèles hybrides, en croissance à un TCAC de 9,05 %, combinent la production délocalisée avec des équipes d'assurance qualité nationales qui rassurent les cliniciens sur la précision contextuelle et la conformité réglementaire. Cette disposition tire parti des efficiences de coûts tout en couvrant les risques géopolitiques et de conformité — une proposition attrayante pour les hôpitaux de taille moyenne naviguant dans des contraintes budgétaires sur le marché des services de transcription médicale.

Par utilisateur final : les hôpitaux en tête, les groupes de médecins s'accélèrent

Les hôpitaux ont contrôlé 45,78 % de la part en 2025, en raison des volumes de notes multi-départements et des cycles de soins continus aux patients hospitalisés. Leur dépendance à l'égard des rapports de sortie et des rapports opératoires complets maintient un débit de transcription élevé. Les groupes de médecins se développent rapidement à un TCAC de 7,78 %, stimulés par l'adoption rapide d'outils ICA qui s'intègrent parfaitement aux installations de DSE ambulatoires.

Les cliniques maintiennent une croissance modérée, bénéficiant de l'expansion des listes de soins primaires et des consultations de télésanté qui nécessitent encore une documentation structurée. Les centres d'imagerie diagnostique bénéficient d'un essor à mesure que les récits de radiologie vérifiés par l'IA gagnent en acceptation. Les centres médicaux universitaires et les centres de chirurgie ambulatoire émergents peuplent l'extrémité diversifiée, enrichissant la profondeur du mix de services sur le marché des services de transcription médicale.

Analyse géographique

L'Amérique du Nord a conservé 41,05 % des revenus mondiaux en 2025, soutenue par des voies réglementaires structurées et des capitaux disponibles pour les mises à niveau des technologies de santé. Les délais HTI-1 accélèrent les feuilles de route de migration des DSE, contraignant les fournisseurs à intégrer les éléments de données USCDI v3 directement dans les sorties de transcription. Des pilotes de premier plan tels que le déploiement ICA du Permanente Medical Group valident les arguments de retour sur investissement et suscitent une adoption plus large. Le Canada et le Mexique contribuent à une croissance progressive via la télésanté transfrontalière et des subventions de modernisation qui privilégient les échanges de documentation sécurisés.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un TCAC de 6,95 % prévu jusqu'en 2031. La numérisation des systèmes de santé en Inde et en Chine, associée à un vivier solide de talents en transcription anglophones, consolide la région en tant qu'exportateur de services et consommateur domestique. Les programmes de santé électronique gouvernementaux canalisent les investissements vers les DSE en nuage, ancrant une demande soutenue au sein du marché plus large des services de transcription médicale.

L'Europe enregistre des progrès stables sous les obligations du RGPD et de la loi européenne sur l'IA imminente qui allongent les cycles de vérification des fournisseurs. L'Allemagne, le Royaume-Uni et la France génèrent la majeure partie des volumes, adoptant un approvisionnement hybride qui maintient les données sensibles sur le territoire national tout en tirant parti des avantages de coûts délocalisés. Le Moyen-Orient et l'Afrique et l'Amérique du Sud montrent un potentiel naissant, avec des réseaux hospitaliers du secteur privé qui pilotent des outils ICA et de reconnaissance vocale pour dépasser les flux de travail de dictée traditionnels.

Paysage concurrentiel

La concentration du marché se situe à un niveau modéré, les entreprises technologiques établies et les prestataires de services spécialisés reconfigurant leurs portefeuilles autour de l'augmentation par l'IA. Nuance, soutenu par Microsoft, exploite GPT-4 pour automatiser la création de notes et sert plus de 550 000 médecins utilisateurs dans le monde. Solventum, scindé de 3M en 2024 avec 8,2 milliards USD de ventes, réoriente sa R&D vers des modules de dossiers de santé intégrés à commande vocale. La série d'acquisitions de RadNet à hauteur de 54 millions USD signale une convergence croissante entre les opérations d'imagerie et les plateformes de reporting pilotées par la technologie.

Les partenariats stratégiques dominent : les hyperscalers en nuage fournissent des modèles de langage à forte intensité de GPU, tandis que les fournisseurs de niche assurent l'enrichissement de la taxonomie de domaine et les services d'assurance qualité. L'expansion géographique reste essentielle ; les prestataires de services ouvrent des centres d'assurance qualité satellites en Irlande, aux Philippines et en Colombie pour diversifier les risques et améliorer la disponibilité. Les investissements affluent dans le renforcement de la cybersécurité, avec des pistes d'audit basées sur la blockchain qui émergent comme des facteurs de différenciation face aux menaces croissantes de rançongiciels sur le marché des services de transcription médicale.

Les nouveaux entrants exploitent l'IA ambiante pour séduire les petits cabinets qui considéraient auparavant la transcription formelle comme inabordable. Pendant ce temps, les externaliseurs établis modernisent leurs effectifs avec des consoles d'édition assistées par apprentissage automatique qui réduisent le délai de traitement post-dictée de plusieurs points de pourcentage. L'intensité concurrentielle tourne donc autour de la rapidité avec laquelle les entreprises alignent l'expertise humaine sur l'automatisation évolutive sans compromettre la précision ou la conformité.

Leaders du secteur des services de transcription médicale

Nuance Communications Inc

Solventum

iMedX

nThrive

Athreon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Deepgram a lancé Nova-3 Medical, un modèle d'IA de reconnaissance vocale adapté à l'audio clinique, permettant aux développeurs de créer des applications vocales sécurisées.

- Février 2025 : IKS Health a présenté Scribble Now, complétant sa suite de documentation clinique IA en temps réel lors de ViVE 2025.

- Février 2025 : Augnito Omni a signalé une adoption croissante de son scribe ambiant IA par le NHS et les prestataires privés, citant des sorties personnalisables et des économies de coûts.

Portée du rapport mondial sur le marché des services de transcription médicale

Selon la portée du rapport, les services de transcription médicale constituent une profession de santé alliée qui traite de la transcription de rapports médicaux enregistrés vocalement et dictés par des médecins, des infirmières et d'autres professionnels de santé.

Le marché des services de transcription médicale est segmenté par type de service, technologie, mode d'approvisionnement, utilisateur final et géographie. Le segment type de service est subdivisé en rapport d'histoire et d'examen physique, résumé de sortie, note ou rapport opératoire, rapport de consultation et autres. Le segment type de technologie est subdivisé en dossiers médicaux électroniques/dossiers de santé électroniques, systèmes d'archivage et de communication des images, systèmes d'information radiologique, technologie de reconnaissance vocale et autres. Le segment mode d'approvisionnement est subdivisé en externalisation, délocalisation et les deux. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques, laboratoires cliniques, centres médicaux universitaires et autres. Le segment géographie est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud.

| Rapport d'histoire et d'examen physique |

| Résumé de sortie |

| Note / rapport opératoire |

| Rapport de consultation |

| Rapport de radiologie |

| Autres |

| DME / DSE |

| Système d'archivage et de communication des images (PACS) |

| Système d'information radiologique (RIS) |

| Technologie de reconnaissance vocale |

| Plateformes d'intelligence clinique ambiante |

| Autres |

| Externalisation |

| Hybride (sur site + délocalisé) |

| Hôpitaux |

| Cliniques |

| Groupes de médecins |

| Centres de diagnostic et d'imagerie |

| Centres médicaux universitaires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Rapport d'histoire et d'examen physique | |

| Résumé de sortie | ||

| Note / rapport opératoire | ||

| Rapport de consultation | ||

| Rapport de radiologie | ||

| Autres | ||

| Par technologie | DME / DSE | |

| Système d'archivage et de communication des images (PACS) | ||

| Système d'information radiologique (RIS) | ||

| Technologie de reconnaissance vocale | ||

| Plateformes d'intelligence clinique ambiante | ||

| Autres | ||

| Par mode d'approvisionnement | Externalisation | |

| Hybride (sur site + délocalisé) | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques | ||

| Groupes de médecins | ||

| Centres de diagnostic et d'imagerie | ||

| Centres médicaux universitaires | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de transcription médicale ?

Le marché des services de transcription médicale est évalué à 84,52 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Les prévisions indiquent un TCAC de 5,12 %, portant le marché à 108,5 milliards USD d'ici 2031.

Quel type de service génère le plus de revenus ?

Les résumés de sortie sont en tête avec 31,78 % des revenus de 2025, reflétant leur rôle essentiel dans les transitions de soins.

Pourquoi les plateformes d'intelligence clinique ambiante sont-elles importantes ?

Les outils ICA réduisent le temps de documentation d'environ 50 % et diminuent l'épuisement des cliniciens, favorisant une adoption rapide.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 6,95 %, soutenue par la numérisation des soins de santé et une main-d'œuvre rentable.

Quel modèle d'approvisionnement gagne du terrain en dehors de l'externalisation totale ?

Les arrangements hybrides combinant l'exécution délocalisée avec une supervision qualité locale se développent à un TCAC de 9,05 %.

Dernière mise à jour de la page le: