Taille et parts du marché du codage médical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.15 Milliards de dollars |

| Taille du Marché (2031) | 42.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.34% CAGR |

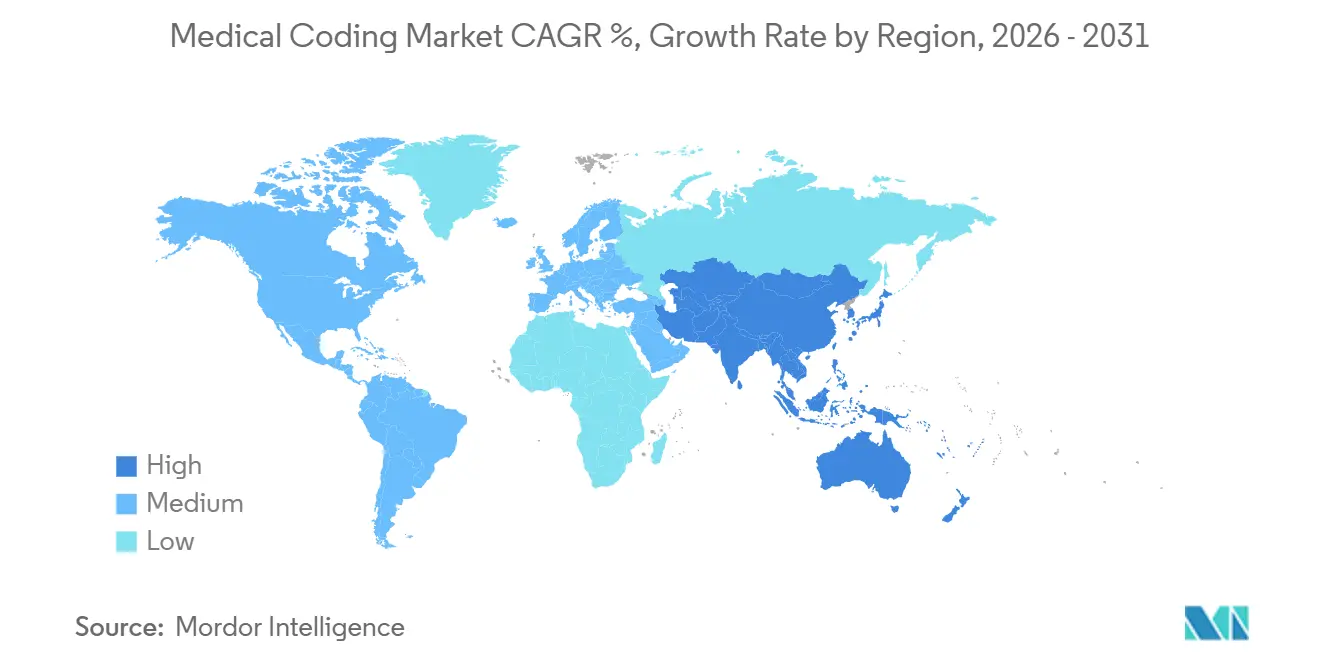

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

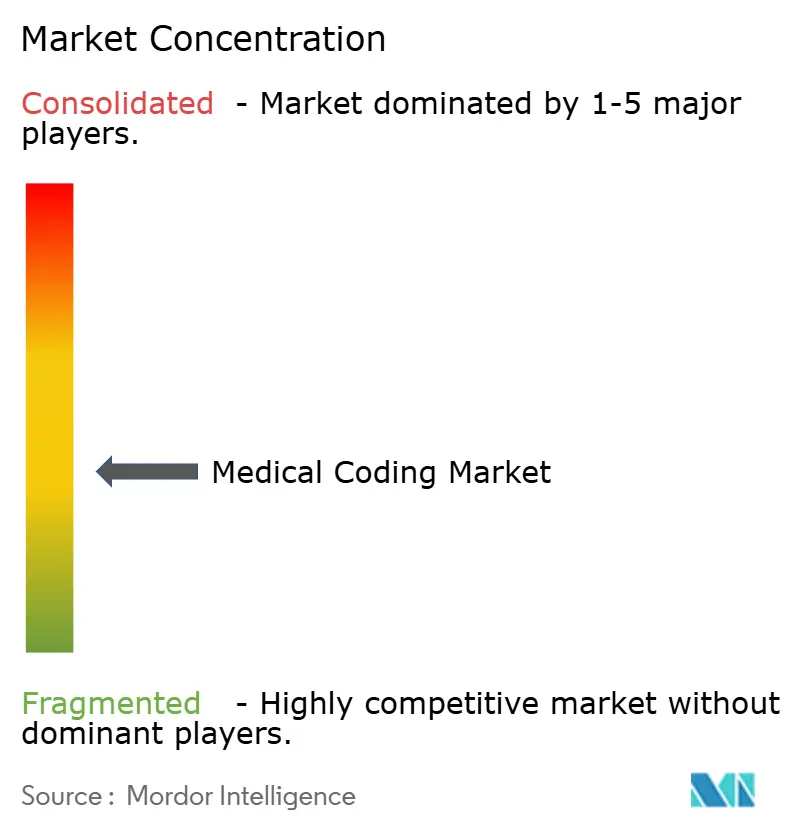

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du codage médical par Mordor Intelligence

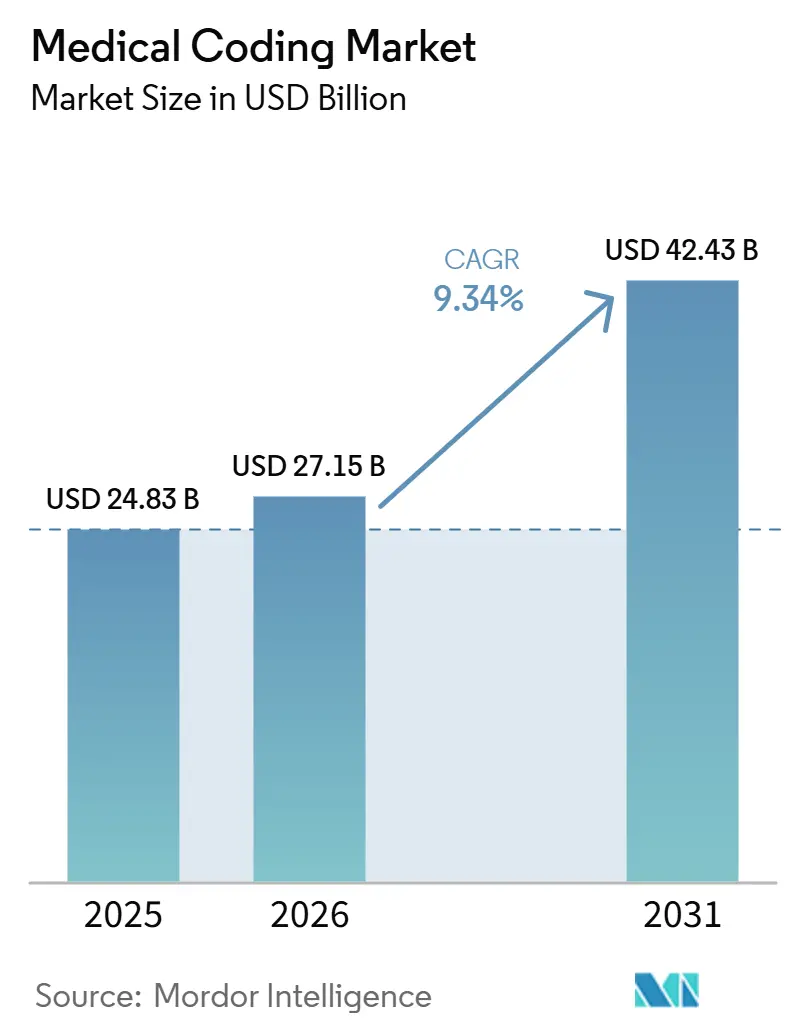

La taille du marché du codage médical devrait passer de 24,83 milliards USD en 2025 à 27,15 milliards USD en 2026 et devrait atteindre 42,43 milliards USD d'ici 2031 à un TCAC de 9,34 % sur la période 2026-2031.

Les plateformes hébergées dans le nuage dominent car les hôpitaux préfèrent des systèmes évolutifs et basés sur l'abonnement qui s'intègrent facilement aux dossiers de santé électroniques. L'accès via le web permet également aux équipes à distance de travailler, une nécessité étant donné que les prestataires de soins de santé font encore face à une pénurie de codeurs de 30 %. Le déploiement rapide de la CIM-11, l'expansion des programmes nationaux d'assurance maladie dans les économies émergentes et l'utilisation croissante des outils d'intelligence artificielle pour réduire les délais de facturation renforcent tous la demande. Les acquisitions stratégiques entre prestataires de services et éditeurs de logiciels signalent une course à la construction de solutions de bout en bout reliant de manière transparente la documentation, le codage et les demandes de remboursement dans tous les contextes de soins.

Points clés du rapport

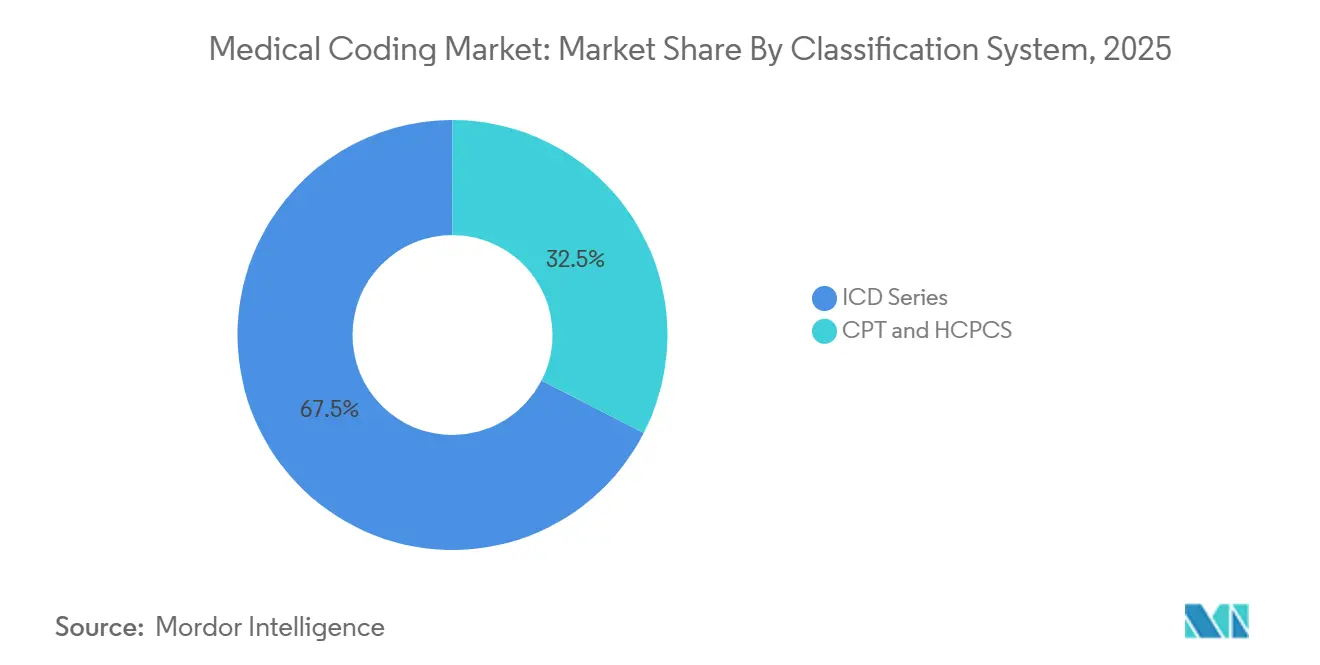

- Par système de classification, la série CIM a détenu 66,88 % des parts du marché du codage médical en 2025 ; elle devrait enregistrer un TCAC de 9,88 % d'ici 2031.

- Par composant, l'externalisation a capturé 59,71 % de la taille du marché du codage médical en 2025 et se développe à un TCAC de 10,41 % jusqu'en 2031.

- Par mode de livraison, les plateformes web et en nuage représentaient 69,62 % du marché du codage médical en 2025 ; elles devraient croître de 11,08 % par an jusqu'en 2031.

- Par utilisateur final, les hôpitaux étaient en tête avec une part de revenus de 40,12 % en 2025, tandis que les assureurs progressent à un TCAC de 10,76 % jusqu'en 2031.

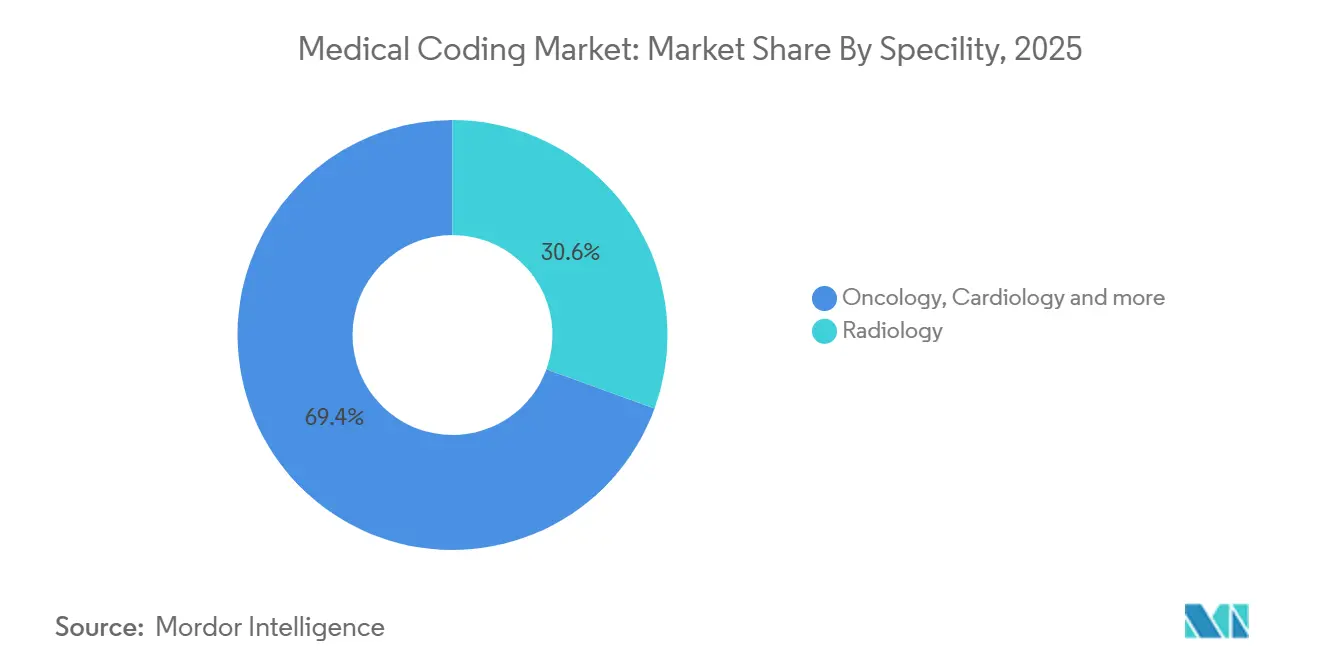

- Par spécialité, la radiologie détenait 29,35 % des parts du marché du codage médical en 2025 ; l'oncologie est la spécialité à la croissance la plus rapide avec un TCAC de 12,11 % jusqu'en 2031.

- Par région, l'Amérique du Nord représentait 54,20 % du marché du codage médical en 2025 ; l'Asie-Pacifique progresse le plus rapidement avec un TCAC de 11,04 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du codage médical

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers la CIM-11 et standardisation mondiale du codage des soins de santé | 2.30% | Mondial | Moyen terme (2 à 4 ans) |

| Augmentation du volume des demandes de remboursement de soins de santé dans le contexte du vieillissement des populations | 1.80% | Amérique du Nord, Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Adoption accélérée de solutions de codage automatique assistées par intelligence artificielle dans les hôpitaux | 2.60% | Mondial | Long terme (≥ 4 ans) |

| Expansion des régimes publics d'assurance maladie dans les pays émergents | 1.40% | Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur d'un ajustement précis des risques dans le cadre des programmes de soins basés sur la valeur | 1.20% | États-Unis, marchés sélectionnés de l'OCDE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers la CIM-11 et standardisation mondiale

La CIM-11 est entrée en vigueur le 1er janvier 2022 et couvre désormais environ 17 000 catégories diagnostiques et 130 000 termes cliniques. L'édition 2025 ajoute un support multilingue dans 14 langues et introduit des codes groupés qui saisissent les affections complexes avec plus de précision. Quatorze nations européennes, onze nations d'Asie-Pacifique, six nations africaines et quatre nations américaines utilisent déjà le nouveau système, ce qui entraîne des mises à niveau logicielles à grande échelle et une requalification du personnel. Les fournisseurs proposant des outils de cartographie automatisée et des formations groupées remportent des contrats car les systèmes de santé doivent convertir leurs bibliothèques CIM-10 héritées. Les États-Unis devraient avoir besoin d'une fenêtre de migration de quatre à cinq ans car leur variante CIM-10-CM contient plus de 70 000 codes, créant ainsi une activité soutenue pour les consultants en transition.

Augmentation du volume des demandes de remboursement de soins de santé dans le contexte du vieillissement des populations

Les payeurs traitent des volumes de demandes de remboursement sans précédent à mesure que les personnes âgées nécessitent des soins multidimensionnels ; Humana seule traite 480 000 demandes. L'échange électronique de données couvre 96 % des soumissions Medicaid, et 99,1 % sont traitées dans les dix jours, comprimant les cycles de revenus. Des objectifs de paiement plus rapides obligent les codeurs à faire correspondre l'acuité croissante avec une documentation précise. Les hôpitaux investissent donc massivement dans des plateformes assistées par ordinateur qui combinent le traitement du langage naturel avec des modifications en temps réel pour réduire les refus. Les fournisseurs capables d'augmenter la puissance de traitement lors des pics saisonniers, tels que les pics de grippe, obtiennent des contrats premium.

Adoption accélérée de solutions de codage automatique assistées par intelligence artificielle dans les hôpitaux

Le projet pilote de Tampa General Hospital a permis de découvrir 1 million USD qui avaient été manqués dans 13 000 cas de perfusion, prouvant l'impact sur les revenus des moteurs d'apprentissage automatique. Le Département des anciens combattants des États-Unis exploite désormais la plateforme 3M RevCycle Health Services sur AWS GovCloud, montrant que les agences fédérales approuvent également l'intelligence artificielle en nuage pour l'efficacité du codage. Les principaux fournisseurs visent une couverture de codage autonome à 70 %, un objectif rendu possible par des modèles qui apprennent continuellement à partir de la formulation des cliniciens. Alors que la pénurie de codeurs persiste, les acheteurs considèrent l'intelligence artificielle comme une couverture stratégique contre les lacunes en main-d'œuvre et les erreurs de documentation.

Expansion des régimes publics d'assurance maladie dans les pays émergents

Les nations émergentes lancent une couverture universelle, ce qui entraîne des investissements dans des cadres robustes de traitement des demandes de remboursement directement liés à la CIM-11. Le marché du codage médical en Asie-Pacifique croît à un TCAC de 11,30 % car les centres d'externalisation indiens et philippins fournissent des codeurs certifiés à des coûts compétitifs tandis que les systèmes nationaux se numérisent également. Les gouvernements exigent des analyses antifraude, de sorte que les prestataires intégrant le signalement basé sur des règles aux plateformes de codage remportent des appels d'offres. Au fil du temps, les autorités passent du paiement à l'acte aux soins basés sur la valeur, exigeant une capture de données encore plus riche et stimulant ainsi la demande de modules de codage avancés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie aiguë de codeurs certifiés | −1.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Mises à jour continues des ensembles de codes réglementaires provoquant des perturbations opérationnelles | −1.5% | Mondial | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la sécurité des données et à la conformité HIPAA dans les centres de codage délocalisés | −1.1% | États-Unis, Union européenne | Court terme (≤ 2 ans) |

| Coûts de formation élevés limitant l'adoption dans les petits cabinets médicaux | −0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de codeurs certifiés

Les États-Unis affichent un taux de vacance de codeurs de 30 %, de nombreux employés approchant de la retraite [1]Source : Association médicale américaine, "Addressing another health care shortage: medical coders," ama-assn.org. Baptist Health Medical Group a récemment reçu 300 candidatures pour 20 places de formation interne, illustrant les goulots d'étranglement en matière de formation. Les grilles salariales et les primes de signature augmentent, mais les petites cliniques peinent à être compétitives. L'externalisation croît donc de 10,67 % par an, et les déploiements d'intelligence artificielle reçoivent un financement accéléré pour compenser les déficits de personnel. Le fort taux de rotation augmente également les risques de conformité car les nouvelles recrues ont souvent besoin de six mois d'expérience avant de coder de manière autonome, ce qui ralentit la productivité lors de l'intégration.

Mises à jour continues des ensembles de codes réglementaires provoquant des perturbations opérationnelles

Les Centres pour les services Medicare et Medicaid publient chaque novembre des révisions majeures des codes CPT et HCPCS pour l'année suivante [2]Source : Centres pour les services Medicare et Medicaid, "Liste des codes CPT/HCPCS," cms.gov. Ce renouvellement impose des correctifs logiciels trimestriels et des requalifications fréquentes du personnel. L'Association médicale américaine note que les erreurs de décomposition et de surcotation liées aux changements rapides restent les principales conclusions des audits. Les prestataires privilégient donc les plateformes par abonnement qui poussent les mises à jour automatiquement tout en enregistrant les historiques de versions pour les auditeurs. Même avec l'automatisation, la charge de changement détourne les équipes d'amélioration de la documentation clinique des initiatives de qualité, réduisant le débit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Marché du codage médical - Analyse segmentielle

Système de classification : la série CIM domine dans le contexte de la transition mondiale

La famille CIM a capturé 67,46 % des parts du marché du codage médical en 2025 et devrait se développer à un TCAC de 10,07 %, reflétant la tutelle de l'Organisation mondiale de la santé et une adoption quasi universelle. La taille du marché du codage médical liée spécifiquement aux services de transition CIM s'élargit à mesure que les hôpitaux acquièrent des licences pour des outils de cartographie, mènent des projets pilotes de double codage et forment les médecins aux nouveaux codes groupés. La demande est particulièrement forte parmi les réseaux de santé multinationaux qui doivent maintenir la comparabilité des données transfrontalières.

Le déploiement de l'édition 2025 de la CIM-11 apporte des connexions de traitement du langage naturel et une logique de post-coordination, permettant aux fournisseurs de proposer des moteurs d'intelligence artificielle qui analysent directement les notes narratives en ensembles de codes conformes. Les cabinets de conseil anticipent une vague pluriannuelle de mises à jour logicielles, et les assureurs publics mettent simultanément à jour leur logique d'adjudication des demandes. Les codes CPT et HCPCS restent essentiels aux États-Unis pour les procédures ambulatoires, mais ils complètent la CIM plutôt qu'ils ne la remplacent.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par composant : l'externalisation se développe face aux limitations de la main-d'œuvre

Les services externalisés contrôlaient 60,32 % du marché du codage médical en 2025, s'accélérant à un TCAC de 10,67 % à mesure que les hôpitaux convertissent les coûts fixes de personnel en contrats variables. La taille du marché du codage médical attribuée aux fournisseurs tiers se développe donc plus rapidement que les plateformes internes. Les systèmes de santé sélectionnent des partenaires qui garantissent des niveaux de précision supérieurs à 95 %, notamment pour les spécialités à haute complexité.

La consolidation se poursuit ; l'acquisition d'eCatalyst Healthcare Solutions par e4health ajoute le codage audité et l'intégrité de la documentation clinique sous une même bannière. De nombreux hôpitaux régionaux fonctionnent désormais selon des modèles hybrides où les dossiers d'hospitalisation principaux restent en interne tandis que les volumes ambulatoires spécialisés sont délocalisés pour un traitement du jour au lendemain. Les fournisseurs proposant une téléformation au personnel client et des viviers de personnel flexibles pour les volumes de pointe bénéficient de taux de renouvellement plus élevés.

Par mode de livraison : les solutions en nuage favorisent l'interopérabilité

Les plateformes en nuage et web détenaient 70 % des parts du marché du codage médical en 2025 et devraient progresser à un TCAC de 11,35 %. Les hôpitaux préfèrent les portails basés sur navigateur qui s'intègrent parfaitement aux suites de gestion du cycle de revenus et aux dossiers de santé électroniques. La taille du marché du codage médical attribuable aux abonnements en nuage bénéficie de la budgétisation en charges d'exploitation et de cycles de déploiement plus rapides par rapport aux logiciels sur site.

Le choix du Département des anciens combattants d'AWS GovCloud pour sa plateforme 3M RevCycle Health Services souligne la confiance dans le stockage en nuage public conforme pour les informations de santé protégées. Le contrôle automatique des versions signifie que les mises à jour CIM, CPT et HCPCS sont déployées mondialement du jour au lendemain, réduisant les temps d'arrêt. Les fournisseurs proposent des tableaux de bord analytiques qui mettent en évidence les tendances de refus et la productivité des codeurs, créant des relations clients plus fidèles.

Par utilisateur final : les hôpitaux dominent mais les assureurs investissent agressivement

Les hôpitaux et cliniques ont généré 40,71 % des revenus de 2025, ancrés par de lourdes charges de cas d'hospitalisation nécessitant un codage multi-systèmes. Ils s'appuient sur des moteurs d'intelligence artificielle enrichis pour la radiologie, la chirurgie et la cardiologie, chacun avec des modifications personnalisées. Les assureurs, bien que plus modestes aujourd'hui, représentent le groupe d'utilisateurs finaux à la croissance la plus rapide du marché du codage médical, avec un TCAC de 11,02 %. Ils intègrent la vérification du codage dans les flux de travail de pré-adjudication pour lutter contre la fraude et soutenir les modèles de paiement basés sur la valeur.

Les assureurs achètent de plus en plus les mêmes modules de traitement du langage naturel que les prestataires, mais les appliquent après soumission pour valider la documentation. Certains ont commencé à offrir des boucles de rétroaction aux médecins qui signalent les schémas de codage à haut risque, transformant ainsi les outils de surveillance en plateformes d'éducation des prestataires. L'alignement entre les systèmes des assureurs et des prestataires peut réduire les délais de traitement des refus et générer des économies partagées.

Par type de spécialité : la radiologie ancre le volume tandis que l'oncologie s'accélère

La radiologie a produit 30 % des revenus de 2024, reflétant un volume élevé de procédures et des flux de travail d'imagerie numérique matures. Les codeurs naviguent dans des combinaisons de modalités variées, de sorte que l'aide à la décision par intelligence artificielle qui relie les métadonnées DICOM aux rapports narratifs connaît une adoption rapide. Le segment du secteur du codage médical pour la radiologie conserve de solides marges car même des gains de précision marginaux se traduisent par des revenus substantiels sur les volumes d'imagerie quotidiens.

L'oncologie croît à un TCAC de 12,56 % à mesure que la médecine de précision se développe. Les thérapies ciblées, les marqueurs génétiques et les schémas thérapeutiques combinés nécessitent des codes granulaires, parfois nouveaux. Les recommandations de l'Association américaine du cœur sur l'imagerie cardio-oncologique compliquent davantage la documentation, stimulant la demande de modifications multispécialités. Les fournisseurs lançant des modules d'oncologie spécifiques à la spécialité, tels que la mise à jour 2025 d'Optum360, visent à automatiser la saisie des cycles de traitement, des résultats de biomarqueurs et des événements indésirables en une seule passe de codage.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord détenait 55 % du marché du codage médical en 2025. Les politiques de remboursement des Centres pour les services Medicare et Medicaid imposent des normes de documentation exigeantes, poussant les hôpitaux vers des plateformes dotées d'intelligence artificielle qui réduisent le risque de refus. Les pénuries persistantes de codeurs stimulent l'adoption de l'externalisation, tandis que les consolidations régionales, telles que l'acquisition d'eCatalyst par e4health, illustrent la valeur des empreintes de services évolutives. Les prestataires accélèrent également la montée en compétences des codeurs internes grâce aux partenariats avec l'AAPC car le calendrier de la CIM-11 reste indéfini au niveau national.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 11,30 % entre 2026 et 2031. Onze nations ont déjà mis en œuvre la CIM-11, et les gouvernements investissent massivement dans les plateformes de dossiers de santé électroniques pour étendre la couverture d'assurance. L'Inde et les Philippines exportent des codeurs certifiés vers des clients mondiaux, capitalisant sur la maîtrise de la langue anglaise et des filières de formation professionnelle robustes. La croissance des régimes d'assurance publique et la modernisation en Chine et au Japon entraînent des mises à niveau continues des plateformes adaptées aux demandes à volume élevé.

L'Europe maintient une croissance régulière soutenue par 14 pays qui ont pleinement adopté la CIM-11. Le codage informe principalement le suivi épidémiologique et la planification des ressources dans les systèmes nationalisés, mais les projets pilotes de soins basés sur la valeur intensifient la demande de codes de résultats plus riches. Les règles strictes du RGPD élèvent les exigences en matière de protection des données, orientant les acheteurs vers des fournisseurs en nuage dotés d'un chiffrement éprouvé et d'un hébergement régional. L'adoption du nuage soutient également la mobilité de la main-d'œuvre car de nombreux codeurs européens travaillent désormais à distance au-delà des frontières.

Paysage concurrentiel

Paysage concurrentiel

La concurrence mondiale est modérément fragmentée. Les leaders technologiques tels que 3M, Optum360 et Nuance (propriété de Microsoft) intègrent le traitement du langage naturel et l'analytique, tandis que les entreprises de services se concentrent sur des offres évolutives de codage, d'audit et d'intégrité de la documentation clinique. Les multiples de valorisation moyens s'étendent de 12 à 30 fois l'EBITDA pour les plateformes de gestion du cycle de revenus axées sur la technologie, reflétant l'appétit des investisseurs pour les moteurs de codage automatisés.

Les acquéreurs privilégient les entreprises dotées d'une intelligence artificielle propriétaire ou de solides centres de livraison délocalisés. Les fonds de capital-investissement fusionnent souvent plusieurs spécialistes de taille intermédiaire pour créer des plateformes nationales capables de servir des systèmes de santé multi-États.

Les feuilles de route produits se concentrent sur des bibliothèques de spécialités plus approfondies, des mises à jour automatisées des ensembles de codes et une intégration plus étroite aux dossiers de santé électroniques qui minimise les basculements manuels. Les fournisseurs investissent dans l'intelligence artificielle explicable pour satisfaire le contrôle des auditeurs et forment les cliniciens à améliorer la spécificité des notes au point de soins. Les partenariats avec les sociétés professionnelles garantissent que les protocoles thérapeutiques émergents se traduisent rapidement en terminologie codée, raccourcissant les cycles de réalisation des revenus pour les prestataires adoptant de nouveaux traitements.

Leaders du secteur du codage médical

3M Health Information Systems

Optum360 (UnitedHealth Group)

nThrive, Inc. (FinThrive)

Nuance Communications (Microsoft Corp.)

Aviacode, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Optum a lancé une plateforme de gestion du cycle de revenus alimentée par l'intelligence artificielle conçue pour réduire la charge administrative en améliorant la précision de la documentation et du codage.

- Février 2025 : l'Organisation mondiale de la santé a publié la mise à jour 2025 de la CIM-11 avec une interopérabilité améliorée et un support multilingue dans 14 langues.

- Décembre 2024 : e4health a acquis eCatalyst Healthcare Solutions, basée à Phoenix, élargissant les services de codage externalisé et d'intégrité de la documentation clinique.

- Octobre 2024 : les Centres pour les services Medicare et Medicaid ont confirmé la date de publication de la liste des codes CPT/HCPCS 2025 au 26 novembre 2024, signalant les prochains changements de remboursement.

- Septembre 2024 : EQT a conclu un accord pour acquérir une participation majoritaire dans GeBBS Healthcare Solutions, soulignant l'appétit continu des investisseurs pour les actifs de gestion du cycle de revenus.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché du codage médical comme l'ensemble des logiciels, outils et heures de service consacrés à la traduction des rencontres cliniques en codes ICD, CPT ou HCPCS dans les environnements des prestataires et des payeurs à l'échelle mondiale, couvrant les hôpitaux, les centres ambulatoires, les processeurs d'assurance et les fournisseurs spécialisés en codage. Selon Mordor Intelligence, ce périmètre capture la valeur qui transite directement par les postes de codage ou les modules intégrés de codage assisté par ordinateur (CAC), exprimée en dollars 2025.

Exclusion du périmètre : Les solutions proposant uniquement des tâches de facturation, de compensation des demandes de remboursement ou de gestion générale du cycle des revenus sans moteur de codage ne sont pas comptabilisées.

Aperçu de la segmentation

- Par système de classification (valeur, USD)

- Série CIM (CIM-10, CIM-11)

- CPT

- HCPCS

- Par composant (valeur, USD)

- Codage interne

- Codage externalisé

- Par mode de livraison (valeur, USD)

- Sur site

- Web et en nuage

- Par utilisateur final (valeur, USD)

- Hôpitaux et cliniques

- Assureurs

- Autres

- Par type de spécialité (valeur, USD)

- Radiologie

- Oncologie

- Cardiologie

- Pathologie

- Autres spécialités

- Par géographie (valeur, USD)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables du codage dans des hôpitaux multispécialités, des dirigeants de sociétés de traitement externalisé, des chefs de produit en santé numérique et des responsables de la conformité chez les payeurs en Amérique du Nord, en Europe, en Asie et dans le Golfe. Les entretiens ont permis de clarifier le volume de codes produits par codeur à temps plein, le prix de vente moyen par spécialité et les obstacles à l'adoption du CAC, ce qui a affiné les hypothèses de notre modèle.

Recherche documentaire

Nous avons commencé par les statistiques des systèmes de santé provenant d'entités telles que les Centers for Medicare & Medicaid Services, la bibliothèque de mise à jour ICD-11 de l'Organisation mondiale de la Santé et le Bureau of Labor Statistics pour les coûts d'emploi des codeurs. Des organisations professionnelles telles que l'American Hospital Association et la Medical Group Management Association fournissent des ratios de volume de patients et de refus de demandes de remboursement, tandis que les volumes d'exportation des services de codage ont été étalonnés via UN Comtrade. Les données payantes de D&B Hoovers ont contribué à la triangulation des revenus comptabilisés par les grandes sociétés d'externalisation. Cette liste est illustrative ; des dizaines de sources publiques et par abonnement supplémentaires ont étayé la base factuelle.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des rencontres hospitalières et ambulatoires, applique des courbes de pénétration du codage et de tarification spécifiques à chaque région, puis intègre les revenus d'exportation des centres de codage tiers. Des vérifications ascendantes sélectives — effectifs de codeurs échantillonnés x productivité, cumuls de licences CAC et instantanés d'ASP par canal — valident les totaux. Les variables clés comprennent :

1. Sorties hospitalières annuelles et visites ambulatoires 2. Taux de pénétration de l'externalisation 3. Nombre moyen de codes générés par visite 4. Frais de codage moyen par demande de remboursement 5. Rythme de déploiement de l'ICD-11 6. Croissance des dépenses en santé numérique

La régression multivariée relie ces données d'entrée à la valeur historique du marché ; l'analyse de scénarios façonne les perspectives 2025-2030. Les lacunes dans les estimations ascendantes sont comblées à l'aide des ratios de demandes codées issus des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux indices historiques des salaires des codeurs et aux taux de retraitement des refus, suivis d'une révision par deux analystes. Les rapports sont actualisés annuellement, avec des révisions en cours de cycle en cas de chocs réglementaires ou tarifaires. Avant la publication, un analyste vérifie à nouveau les chiffres afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor en matière de codage médical est fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent des services plus larges de gestion du cycle des revenus, appliquent des hypothèses de tarification divergentes ou figent les taux de change prématurément. En isolant la valeur pure du codage et en actualisant les données annuellement, Mordor offre une référence équilibrée pour la planification.

En résumé, l'alignement du périmètre, la transparence des variables et une cadence de mise à jour rigoureuse permettent à Mordor de fournir une référence fiable et facilement traçable pour les dirigeants qui évaluent des décisions d'investissement, d'externalisation ou de produit.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 24,83 Md USD (2025) | Mordor Intelligence | - |

| 39,86 Md USD (2024) | Global Consultancy A | Regroupe des services RCM plus larges et des services d'audit, ce qui gonfle la base |

| 30,34 Md USD (2024) | Industry Analytics B | Utilise des ASP uniformes, ignore les différentiels de prix offshore |

| 32,45 Md USD (2025) | Trade Journal C | Inclut des outils de facturation IA sans ajustement des revenus liés aux codeurs humains |

En résumé, l'alignement du périmètre, la transparence des variables et une cadence de mise à jour rigoureuse permettent à Mordor de fournir une référence fiable et facilement traçable pour les dirigeants qui évaluent des décisions d'investissement, d'externalisation ou de produit.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du codage médical ?

La taille du marché du codage médical s'élève à 27,15 milliards USD en 2026.

Quelle est l'importance de la pénurie de codeurs en Amérique du Nord ?

Les États-Unis font actuellement face à une pénurie de 30 % de codeurs certifiés, incitant les hôpitaux à externaliser les services et à déployer des plateformes d'intelligence artificielle pour maintenir la précision.

Pourquoi les plateformes de codage en nuage sont-elles préférées aux logiciels sur site ?

Les solutions en nuage offrent un accès sécurisé via navigateur, des mises à jour automatiques des ensembles de codes, une intégration facile avec les dossiers de santé électroniques et une tarification par abonnement qui réduit les dépenses en capital.

Quelle région se développe le plus rapidement sur le marché du codage médical ?

L'Asie-Pacifique croît à un TCAC de 11,04 % à mesure que les nations adoptent la CIM-11, étendent l'assurance publique et exploitent de larges viviers de codeurs formés.

Quelles spécialités nécessitent les outils de codage les plus avancés aujourd'hui ?

La radiologie génère le volume le plus élevé, mais l'oncologie affiche la croissance la plus rapide car les thérapies de précision complexes nécessitent des codes très granulaires.

Comment l'intelligence artificielle va-t-elle modifier les flux de travail du codage médical d'ici 2031 ?

Les fournisseurs visent à automatiser le codage pour au moins 70 % des cas, en utilisant le traitement du langage naturel pour extraire les données directement des notes des cliniciens, ce qui réduira la charge de travail manuelle et les taux d'erreur.

Dernière mise à jour de la page le: