Taille et Part du Marché des Services de Livraison Médicale par Drone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 4.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Livraison Médicale par Drone par Mordor Intelligence

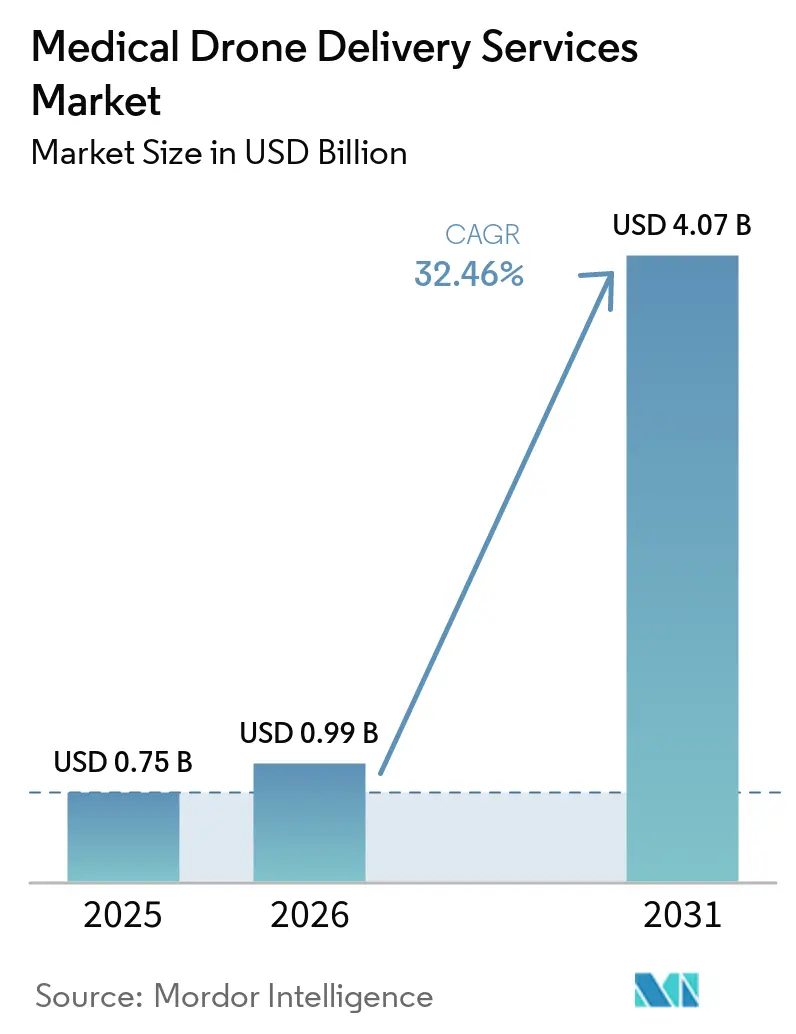

La taille du Marché des Services de Livraison Médicale par Drone devrait passer de 0,75 milliard USD en 2025 à 0,99 milliard USD en 2026 et atteindre 4,07 milliards USD d'ici 2031, avec un TCAC de 32,46 % sur la période 2026-2031.

La convergence de plusieurs forces — les approbations routinières de vols hors vue directe (BVLOS), les mandats nationaux de santé publique et l'économie des soins à domicile hospitaliers — a fait évoluer ce service de simples projets pilotes vers une infrastructure logistique mission-critique. À court terme, les réglementations fondées sur la performance, telles que la proposition de Partie 108 de la FAA et la feuille de route BVLOS progressive de la CAA britannique, réduisent les contraintes de conformité, permettant aux opérateurs de passer des dérogations par itinéraire unique à des réseaux autonomes multi-établissements. Les systèmes hospitaliers associant la télésanté à des déclencheurs automatisés de gestion des stocks traitent désormais les drones comme le transporteur par défaut pour les charges utiles de petite taille et à délai critique, notamment les composants sanguins et les produits biologiques de haute valeur. L'économie des plateformes favorise également les conceptions à aile fixe et VTOL hybride, qui étendent la portée à 100 km tout en triplant la capacité de lancement quotidienne, ouvrant la voie à des modèles en étoile atteignant des niveaux d'utilisation comparables à ceux des compagnies aériennes. Enfin, les flux de capitaux s'accélèrent à mesure que les municipalités financent des programmes de déploiement de défibrillateurs automatiques (DEA) et de kits de traumatologie, et que les réseaux africains soutenus par des donateurs démontrent qu'une demande prévisible fait des drones une alternative moins coûteuse aux flottes de véhicules tout-terrain.

Points Clés du Rapport

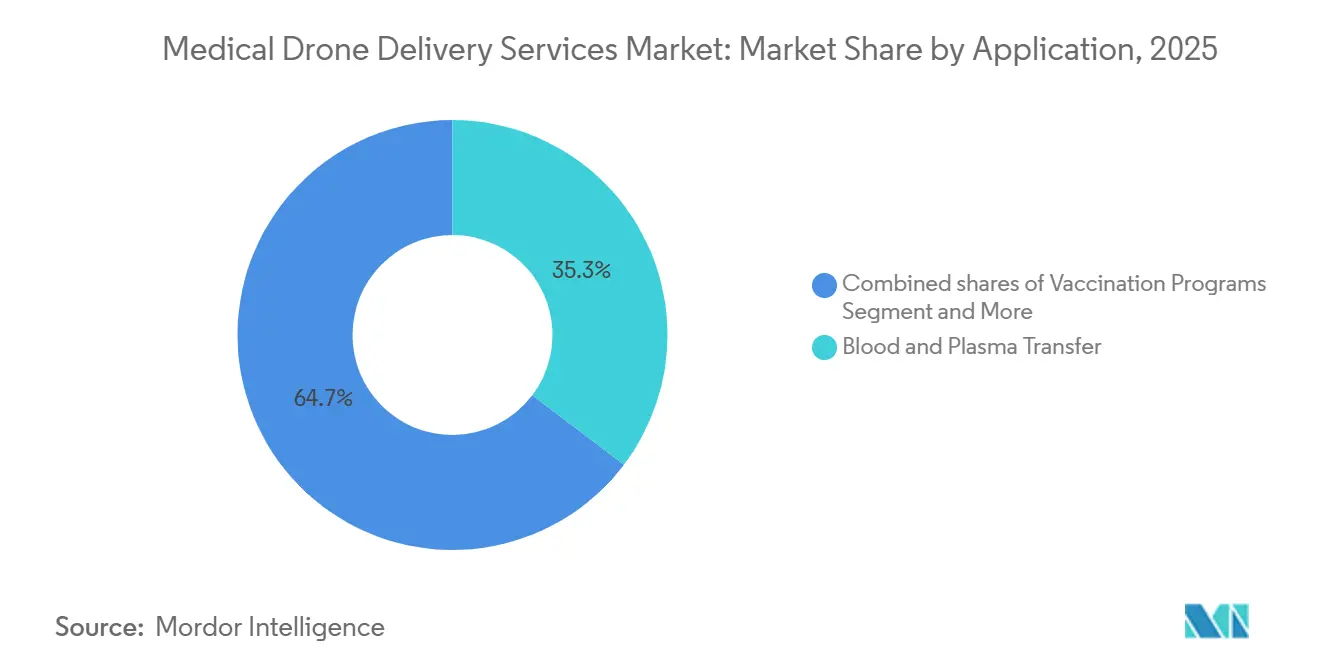

- Par application, le transfert de sang et de plasma a dominé le marché des services de livraison médicale par drone avec 35,31 % de part de marché en 2025, tandis que le transport d'organes et de tissus progresse à un TCAC de 33,64 % jusqu'en 2031.

- Par plateforme, les systèmes à aile fixe ont capturé 45,21 % du marché en 2025 ; le VTOL hybride est la configuration à la croissance la plus rapide, avec un TCAC de 34,31 % jusqu'en 2031.

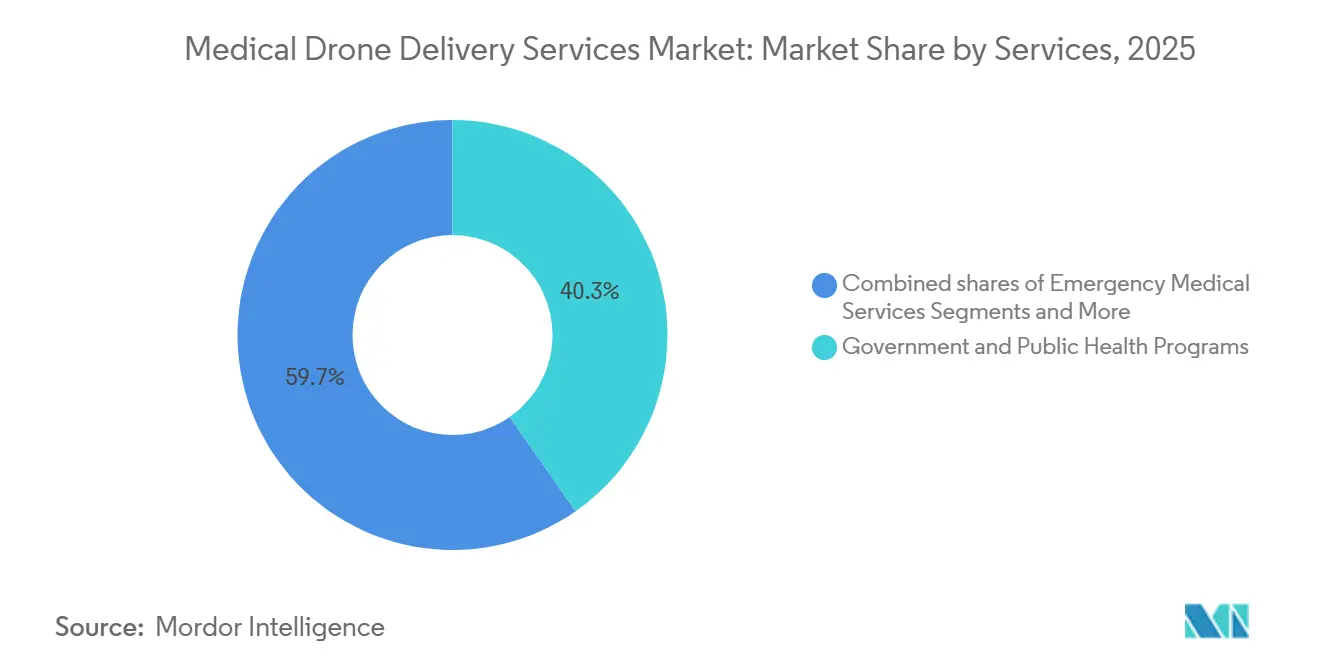

- Par utilisateur final, les programmes gouvernementaux et de santé publique ont représenté une part de 40,31 % en 2025 ; les réseaux de services médicaux d'urgence connaissent la croissance la plus rapide, avec un TCAC de 34,94 %.

- Par modèle de livraison, l'itinéraire B2B d'établissement à établissement a représenté 49,56 % du marché des services de livraison médicale par drone en 2025, et le B2C à domicile et soins hospitaliers à domicile devrait croître à un TCAC de 34,41 % jusqu'en 2031.

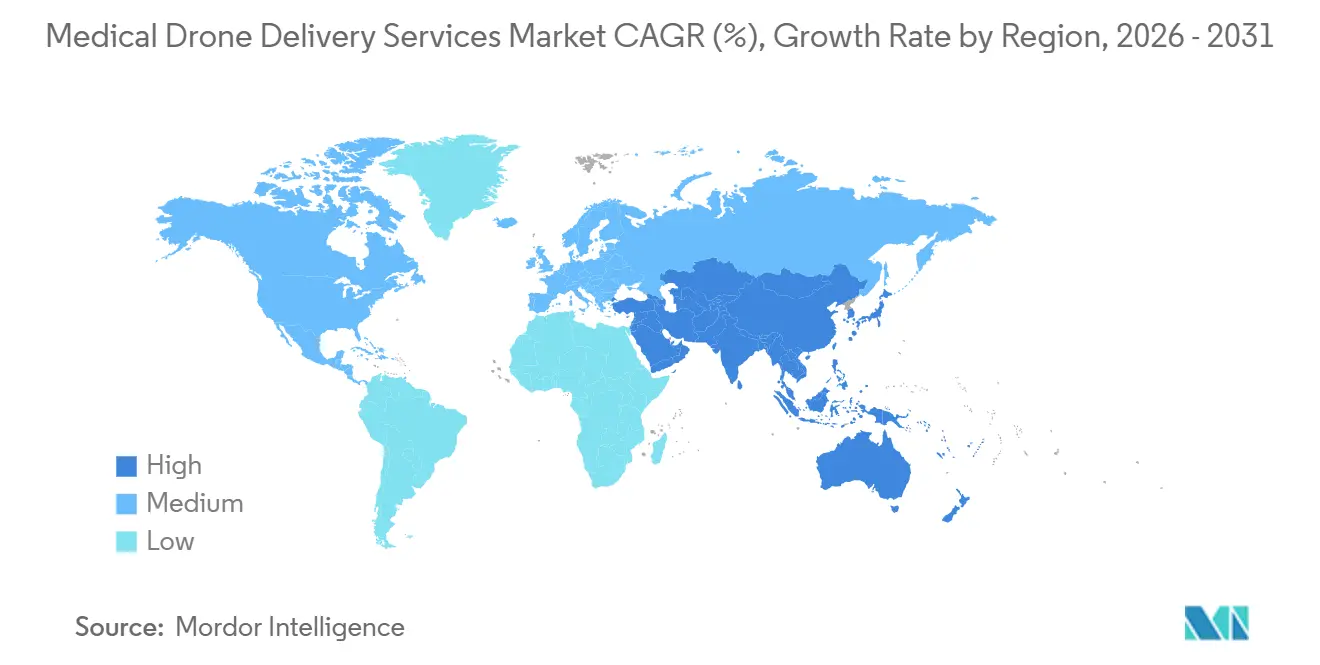

- Par géographie, l'Amérique du Nord a conservé une part de 39,23 % en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 35,61 %, le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Livraison Médicale par Drone

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Programmes nationaux de santé publique adoptant la logistique routinière par drone | +8.2% | Afrique subsaharienne, Asie du Sud, avec répercussions en Amérique latine | Moyen terme (2 à 4 ans) |

| Normalisation du BVLOS permettant des opérations de 1 vers plusieurs et la montée en échelle | +9.5% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Soins hospitaliers à domicile et télésanté stimulant l'exécution des ordonnances en petites quantités | +5.1% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Dernier kilomètre en chaîne du froid pour les vaccins et produits biologiques thermosensibles | +4.3% | Mondial, avec concentration dans les régions tropicales et éloignées | Long terme (≥ 4 ans) |

| Intégration avec les systèmes hospitaliers/LIS/ERP pour le réapprovisionnement automatisé | +3.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Les services UTM/ADSP réduisent les frictions dans l'espace aérien et les coûts opérationnels | +6.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programmes Nationaux de Santé Publique Adoptant la Logistique Routinière par Drone

Les réseaux financés par les gouvernements au Ghana, au Rwanda et en Inde sont passés des démonstrations aux achats institutionnels, réduisant le gaspillage des vaccins jusqu'à 80 % et le gaspillage du sang de 67 %, tout en atteignant une couverture nationale en cinq ans. Ces résultats montrent que le marché des services de livraison médicale par drone peut supplanter les flottes terrestres lorsque la demande est prévisible, les routes sont mauvaises et l'urgence clinique est élevée. Les orientations 2024 de l'OMS sur la chaîne du froid ultra-froide légitiment davantage les drones pour les campagnes à ARNm, fournissant un modèle d'allocation budgétaire. Les ministères intègrent donc les drones dans leurs postes budgétaires de services de santé essentiels, garantissant des volumes de vols réguliers qui soutiennent la viabilité commerciale.

Normalisation du BVLOS Permettant des Opérations de 1 vers Plusieurs et la Montée en Échelle

La proposition de règle américaine Partie 108 et la feuille de route 2025 de la CAA britannique codifient les critères de performance pour la détection et l'évitement, les liaisons de commande et de contrôle (C2) et l'évaluation des risques aériens, transformant les autorisations par dérogation en certifications reproductibles. L'approbation BVLOS de DroneUp en 2024 lui a permis de desservir plusieurs pharmacies Walmart depuis un seul hub, réduisant les coûts de main-d'œuvre par livraison de 60 %. En Europe, les réglementations U-space imposent la conspicuité électronique dans 27 pays, permettant aux opérateurs transfrontaliers de traiter l'UE comme un marché unique. Ces cadres harmonisés accélèrent le marché des services de livraison médicale par drone, car l'expansion des itinéraires s'effectue désormais via des mises à jour logicielles plutôt que par de nouvelles exemptions.

Soins Hospitaliers à Domicile et Télésanté Stimulant l'Exécution des Ordonnances en Petites Quantités

L'élargissement du remboursement Medicare en 2025 a fait bondir de 40 % la population prise en charge à domicile, créant des fenêtres de livraison à l'heure près que les coursiers terrestres ne peuvent pas satisfaire économiquement. Walmart, CVS et les systèmes de santé régionaux se sont donc tournés vers les drones pour les antibiotiques, les anticoagulants et les produits biologiques, atteignant des délais inférieurs à 30 minutes dans les projets pilotes de Dallas-Fort Worth. Les boîtes de dépôt sécurisées et les notifications basées sur HL7 FHIR comblent le dernier écart des 50 mètres, tandis que les régulateurs des États finalisent les orientations sur l'espace aérien résidentiel, ouvrant la voie à une plus grande échelle B2C.

Dernier Kilomètre en Chaîne du Froid pour les Vaccins et Produits Biologiques Thermosensibles

La charge utile de surveillance de température homologuée par la FDA d'UPS Flight Forward maintient les vaccins entre –80 °C et –60 °C pendant six heures, répondant aux normes de bonnes pratiques de distribution (BPD) et de traçabilité. La combinaison de matériaux à changement de phase et de refroidissement Peltier actif de Zipline a permis de livrer cinq millions de doses ultra-froides au Ghana sans aucune rupture de la chaîne du froid[1]Zipline, "National Service Impact Ghana & Rwanda," flyzipline.com. Ces preuves réduisent le gaspillage dans les zones tropicales où les retards routiers et la réfrigération inconstante érodent la puissance des produits, donnant au secteur des services de livraison médicale par drone un avantage clair sur les coursiers en camionnette lors des épidémies.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Les approbations complexes et évolutives du BVLOS et de l'espace aérien limitent les opérations routinières | -5.4% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contraintes météorologiques, de charge utile et de densité énergétique des batteries | -3.8% | Mondial, avec un impact plus élevé dans les climats extrêmes | Long terme (≥ 4 ans) |

| Contraintes de bruit et d'acceptation communautaire dans les zones denses | -2.1% | Amérique du Nord urbaine, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Économie unitaire sensible à l'intensité de main-d'œuvre jusqu'à ce que le modèle 1 vers plusieurs soit routinier | -4.2% | Mondial, particulièrement dans les marchés à coût de main-d'œuvre élevé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Approbations Complexes et Évolutives du BVLOS et de l'Espace Aérien Limitent les Opérations Routinières

Même avec des règlements en cours d'élaboration, les opérateurs naviguent encore dans des cycles de certification de 12 à 24 mois dans le cadre des dérogations de la FAA et du SORA de l'AESA, déprimant le retour sur investissement de 40 à 60 % par rapport aux corridors pré-approuvés. Les petites entreprises manquent de capital pour supporter des années de pertes, orientant le marché des services de livraison médicale par drone vers des acteurs bien financés jusqu'à ce que les portails d'approbation automatisés arrivent à maturité.

Contraintes Météorologiques, de Charge Utile et de Densité Énergétique des Batteries

La plupart des drones sont cloués au sol par des vents supérieurs à 20 nœuds ou par de fortes pluies, réduisant la disponibilité de 20 à 60 % selon le climat [2]IEEE, "Weather Impact on Unmanned Aircraft Operations," ieee.org. Les plafonds de charge utile de 3,5 kg pour le Zipline P2 excluent les organes plus volumineux, tandis que la densité énergétique des batteries lithium-ion limite l'endurance des multirotors à environ 45 minutes. Les batteries à l'état solide pourraient doubler la portée, mais leur certification commerciale est peu probable avant 2028, limitant l'étendue des services à court terme sur le marché des services de livraison médicale par drone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Le Transfert de Sang Ancre l'Utilisation

Le transfert de sang contrôle la plus grande part du marché des services de livraison médicale par drone, avec 35,31 % en 2025, car les protocoles de traumatologie de l'heure d'or et les cas d'hémorragie obstétricale exigent un réapprovisionnement en moins d'une heure [3]Rwanda Ministry of Health, "Blood Transfusion Service 2024," moh.gov.rw. Le réseau du Rwanda a livré par voie aérienne les trois quarts du sang national en dehors de Kigali en 2024, réduisant de moitié la mortalité et diminuant considérablement le gaspillage. Les programmes de vaccination se classent en deuxième position, tirant parti des corridors de drones ultra-froids approuvés par l'OMS vers les cliniques éloignées. Les échantillons diagnostiques gagnent en importance à mesure que les délais de traitement en laboratoire influencent les résultats en oncologie et en cardiologie, et les déploiements de DEA d'urgence affichent la croissance de volume la plus forte, les municipalités visant des gains de 10 % dans la survie aux arrêts cardiaques.

Les projecteurs de croissance se déplacent cependant vers les consignations d'organes et de tissus, dont l'expansion est projetée à un TCAC de 33,64 % jusqu'en 2031, le taux le plus rapide parmi toutes les applications dans la taille du marché des services de livraison médicale par drone. Les cellules de nouvelle génération telles que le Wingcopter 198 peuvent transporter jusqu'à 6 kg et prendre en charge des missions à triple dépôt, permettant aux réseaux de transplantation de tester des transports de cornées, de greffes de peau et de moelle osseuse tout en respectant les exigences de la chaîne du froid. L'élan vient également du feu vert de la FDA en 2024 pour les enregistreurs de température à batterie sur les drones, un changement qui fournit aux équipes d'approvisionnement hospitalier la traçabilité documentaire dont elles ont besoin pour les organes de haute valeur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Plateforme : L'Aile Fixe Domine l'Économie de Portée

Les conceptions à aile fixe détenaient 45,21 % de la part de plateforme en 2025 et établissent toujours la référence en matière de coût par tonne-kilomètre sur les liaisons rurales en étoile, certains itinéraires affichant une endurance supérieure à celle des multirotors sur des batteries identiques. Le P2 Zip de Zipline vole sur 100 km avec des charges utiles de 3,5 kg, desservant des dizaines de cliniques depuis un seul dock et poussant les taux d'utilisation suffisamment haut pour ramener les coûts par livraison à un chiffre. Le marché des services de livraison médicale par drone est cependant de plus en plus influencé par les cellules VTOL hybrides, dont la croissance est prévue à un TCAC de 34,31 % jusqu'en 2031, les opérateurs cherchant une flotte unique capable d'atterrir sur des toits urbains étroits tout en atteignant des postes ruraux éloignés.

Le Wingcopter 198 illustre cet attrait hybride : il décolle verticalement, croise sur 75 km avec une charge utile de 6 kg et peut effectuer trois dépôts séquentiels sans recharge, un profil désormais utilisé dans les systèmes de santé publique du Malawi et de l'Irlande.

Par Utilisateur Final : Les Programmes Gouvernementaux Mènent, les SMU Accélèrent

Les programmes gouvernementaux et de santé publique représentent 40,31 % du volume de 2025, portés par le financement des donateurs et les achats au niveau des Nations Unies qui traitent les drones comme une infrastructure plutôt que comme des projets pilotes. Ces contrats protègent les opérateurs de la volatilité de la demande des consommateurs et verrouillent des clauses de volume minimum sur cinq ans. Les applications de services médicaux d'urgence, bien que plus modestes, affichent un TCAC de 34,94 % car chaque minute gagnée sur le temps de réponse sauve des années de vie valorisées à six chiffres. Le réseau de DEA de la Suède et les vols de kits de traumatologie en Caroline du Nord valident le retour sur investissement sociétal qui justifie les dépenses publiques, un effet d'entraînement qui se répand dans les municipalités de l'OCDE.

Les hôpitaux, les pharmacies, les laboratoires et les banques de sang suivent des feuilles de route d'intégration numérique distinctes, mais convergent tous vers la distribution automatisée une fois que les liens ERP et LIS arrivent à maturité. Le marché des services de livraison médicale par drone équilibre donc la couverture rurale pilotée par les politiques avec les corridors métropolitains pilotés par l'économie, créant des couches de revenus complémentaires plutôt que des silos concurrents.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Modèle de Livraison : Le B2B d'Établissement à Établissement Capture l'Économie

Les itinéraires B2B d'établissement à établissement ont représenté 49,56 % des revenus de 2025 grâce à des mouvements prévisibles et à haute fréquence entre hôpitaux, laboratoires et banques de sang, permettant aux opérateurs d'effectuer des milliers de vols par an depuis un seul pad et de surpasser les camionnettes de coursiers en termes de coût et de délai d'exécution.

Les régulateurs dégagent également ces voies plus rapidement car les deux extrémités du vol se trouvent sur des propriétés contrôlées sans survol résidentiel, simplifiant les évaluations des risques et les devis d'assurance. Pourtant, les missions B2C et de soins hospitaliers à domicile gagnent en vitesse, devant afficher un TCAC de 34,41 % à mesure que la modification des règles Medicare en 2025 a élargi de 40 % le bassin de soins aigus à domicile éligibles.

Analyse Géographique

L'Amérique du Nord a généré les revenus régionaux les plus élevés, détenant une part de 39,23 %, soutenue par des opérateurs certifiés Partie 135 et des programmes de santé rurale à l'échelle des États. Le déploiement en Caroline du Nord en 2024 relie les Appalaches aux centres tertiaires en moins d'une heure, confirmant l'avantage comparatif des drones sur les routes de montagne sinueuses. Le projet pilote du Département des Anciens Combattants américain en 2025 ajoute un poids fédéral et pourrait s'étendre à 50 centres d'ici 2027. La première approbation BVLOS du Canada la même année dessert les communautés autochtones, tandis que le Mexique explore des corridors sandbox des districts médicaux de Guadalajara vers les cliniques régionales.

L'Asie-Pacifique affiche les perspectives les plus fortes, s'étendant à un TCAC de 35,61 % jusqu'en 2031. Les amendements aux règles sur les drones de l'Inde en 2024 permettent à Skye Air Mobility de reproduire les succès du Telangana dans 19 États, tandis que les zones pilotes à basse altitude soutenues par la CAAC à Shenzhen et Hangzhou testent des corridors urbains à l'échelle des mégapoles. Le Japon résout les lacunes de la médecine insulaire via les vols d'ANA et de Yamato, reflétant le réseau approuvé par la CASA du Queensland en Australie.

L'Europe bénéficie de l'application du U-space en 2024. Le NHS britannique réduit considérablement les délais de transit en anatomopathologie grâce aux itinéraires d'Apian, l'Allemagne finance des projets pilotes interétatiques d'échantillons d'organes, et le HSE irlandais adopte les hybrides Wingcopter pour les médecins généralistes ruraux. Le Moyen-Orient et l'Afrique abritent les réseaux nationaux de drones les plus anciens ; les six hubs du Ghana, la couverture nationale du Rwanda et les couloirs d'échantillons de radiothérapie du Kenya démontrent une résilience tout au long de l'année, même pendant les moussons. L'Amérique latine est en retard, mais l'ANAC du Brésil élabore des normes BVLOS, laissant entrevoir de nouvelles frontières pour le marché des services de livraison médicale par drone.

Paysage Concurrentiel

Une concentration modérée prévaut : Zipline, Wing, Matternet, Wingcopter et UPS Flight Forward forment le quintette de tête, contrôlant ensemble la majorité des revenus mondiaux. Zipline à lui seul effectue plus de 700 vols quotidiens dans cinq pays, tirant parti de la Plateforme 2 pour multiplier par 10 le débit des docks et atteindre 100 km. Wing, soutenu par Alphabet, s'impose dans le B2C suburbain avec des dépôts en vol stationnaire précis. Matternet sécurise les clusters hospitaliers européens via des API natives ERP, tandis que le VTOL hybride à triple dépôt de Wingcopter est présent en Irlande et au Malawi. UPS intègre les drones dans son infrastructure de chaîne du froid, proposant la simplicité d'une facture unique aux chaînes de pharmacies.

Les challengers plus modestes prospèrent grâce à l'arbitrage géographique. Swoop Aero domine les îles du Pacifique, TechEagle surfe sur les appels d'offres régionaux de l'Inde, et Skye Air Mobility s'assure l'exclusivité au niveau des districts avant l'arrivée des grands acteurs mondiaux. La différenciation technologique gravite désormais autour de la certification de détection et d'évitement, de la densité des batteries et des intégrations transparentes avec les systèmes informatiques hospitaliers. Les opérateurs capables de satisfaire en premier les critères de la Partie 108 ou du SORA de l'AESA sont en position de capturer des contrats à long terme à mesure que le BVLOS routinier devient un prérequis incontournable pour le marché des services de livraison médicale par drone.

Leaders du Secteur des Services de Livraison Médicale par Drone

Zipline

Wing

Matternet

Wingcopter

UPS Flight Forward

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Zipline a obtenu 600 millions USD de nouveaux financements pour accélérer son déploiement aux États-Unis, visant à ajouter des services dans au moins quatre États supplémentaires, notamment des hubs à fort volume prévus à Houston et Phoenix.

- Décembre 2025 : Meituan Drone a ouvert les premiers itinéraires médicaux par drone programmés à Shanghai, réduisant les délais de transit pour les fournitures de sang et les échantillons diagnostiques circulant entre les hôpitaux de la ville.

- Janvier 2025 : Arrive AI s'est associé à Skye Air Mobility pour étendre leur plateforme de livraison par drone autonome et sécurisée à l'échelle nationale en Inde.

Portée du Rapport sur le Marché Mondial des Services de Livraison Médicale par Drone

Selon la portée du rapport, les services de livraison médicale par drone représentent un bond transformateur dans la logistique des soins de santé, utilisant des véhicules aériens sans pilote (UAV) pour transporter des fournitures critiques telles que des vaccins, des produits sanguins, des médicaments et des échantillons diagnostiques. Ces services sont particulièrement vitaux pour combler les lacunes géographiques dans les zones éloignées ou mal desservies où l'infrastructure routière traditionnelle est souvent inadéquate ou impraticable en raison des conditions météorologiques saisonnières et du terrain difficile.

Le marché des services de livraison médicale par drone est segmenté par application, type de plateforme, modèle de service, modèle de livraison et géographie. Par application, le marché est segmenté en transfert de sang et de plasma, programmes de vaccination, médicaments/produits pharmaceutiques, transport d'organes et de tissus, échantillons diagnostiques et logistique de laboratoire, kits d'urgence/DEA/antivenin. Par type de plateforme, le marché est segmenté en multirotor, aile fixe et VTOL hybride. Par modèle de service, le marché est segmenté en hôpitaux et systèmes de santé, services médicaux d'urgence/ambulance, banques de sang et centres de transfusion, programmes gouvernementaux et de santé publique, pharmacies et distributeurs, et réseaux de laboratoires/anatomopathologie. Par modèle de livraison : B2B d'établissement à établissement, B2C à domicile et soins hospitaliers à domicile, et déploiement d'urgence sur les lieux. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Transfert de Sang et de Plasma |

| Programmes de Vaccination |

| Médicaments/Produits Pharmaceutiques |

| Transport d'Organes et de Tissus |

| Échantillons Diagnostiques et Logistique de Laboratoire |

| Kits d'Urgence/DEA/Antivenin |

| Multirotor |

| Aile Fixe |

| VTOL Hybride |

| Hôpitaux et Systèmes de Santé |

| Services Médicaux d'Urgence (SMU)/Ambulance |

| Banques de Sang et Centres de Transfusion |

| Programmes Gouvernementaux et de Santé Publique |

| Pharmacies et Distributeurs |

| Réseaux de Laboratoires/Anatomopathologie |

| B2B d'Établissement à Établissement |

| B2C à Domicile et Soins Hospitaliers à Domicile |

| Déploiement d'Urgence sur les Lieux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Transfert de Sang et de Plasma | |

| Programmes de Vaccination | ||

| Médicaments/Produits Pharmaceutiques | ||

| Transport d'Organes et de Tissus | ||

| Échantillons Diagnostiques et Logistique de Laboratoire | ||

| Kits d'Urgence/DEA/Antivenin | ||

| Par Type de Plateforme | Multirotor | |

| Aile Fixe | ||

| VTOL Hybride | ||

| Par Modèle de Service | Hôpitaux et Systèmes de Santé | |

| Services Médicaux d'Urgence (SMU)/Ambulance | ||

| Banques de Sang et Centres de Transfusion | ||

| Programmes Gouvernementaux et de Santé Publique | ||

| Pharmacies et Distributeurs | ||

| Réseaux de Laboratoires/Anatomopathologie | ||

| Par Modèle de Livraison | B2B d'Établissement à Établissement | |

| B2C à Domicile et Soins Hospitaliers à Domicile | ||

| Déploiement d'Urgence sur les Lieux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande de livraison médicale par drone croît-elle ?

Les revenus mondiaux devraient passer de 0,99 milliard USD en 2026 à 4,07 milliards USD en 2031, soit un TCAC de 32,68 %.

Quel cas d'usage mène les volumes de vols actuels ?

Les transferts de sang et de plasma détenaient une part de 35,31 % en 2025 et continueront de se développer en raison de l'urgence des soins traumatologiques et des risques de rupture de stock en milieu rural.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche les perspectives les plus rapides avec un TCAC de 35,61 % jusqu'en 2031, portée par les réglementations libérales de l'Inde et les essais urbains de la Chine.

Pourquoi les drones à aile fixe dominent-ils les longues routes ?

Ils volent sur 100 km avec des charges utiles de 3 à 6 kg à un coût énergétique inférieur, permettant à un seul site de lancement de desservir des dizaines de cliniques.

Dernière mise à jour de la page le: