Taille et part du marché des claviers mécaniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.66 Milliards de dollars |

| Taille du Marché (2031) | 3.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

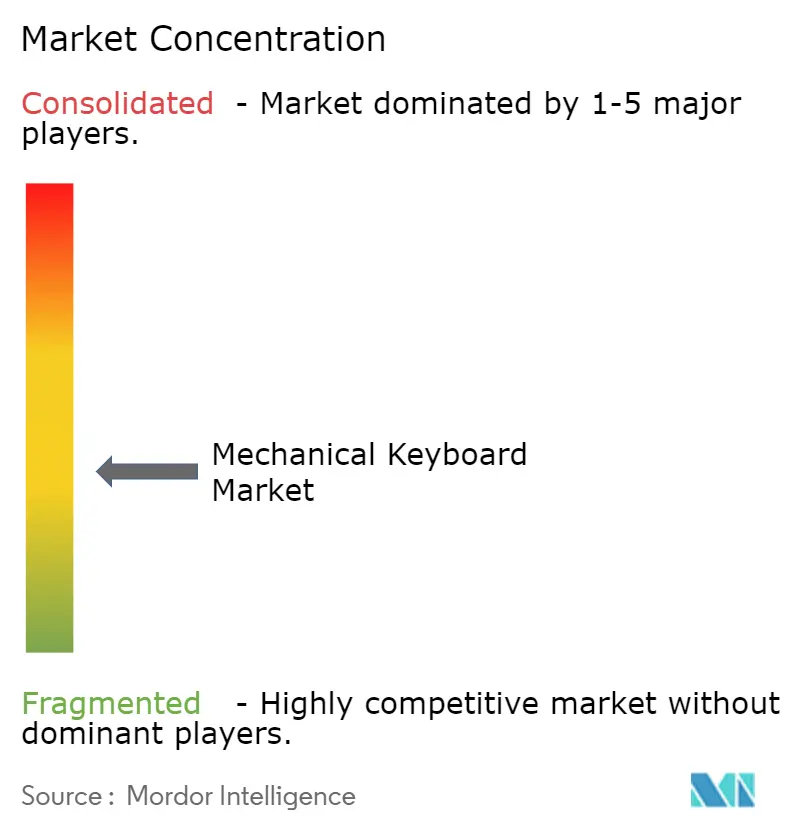

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des claviers mécaniques par Mordor Intelligence

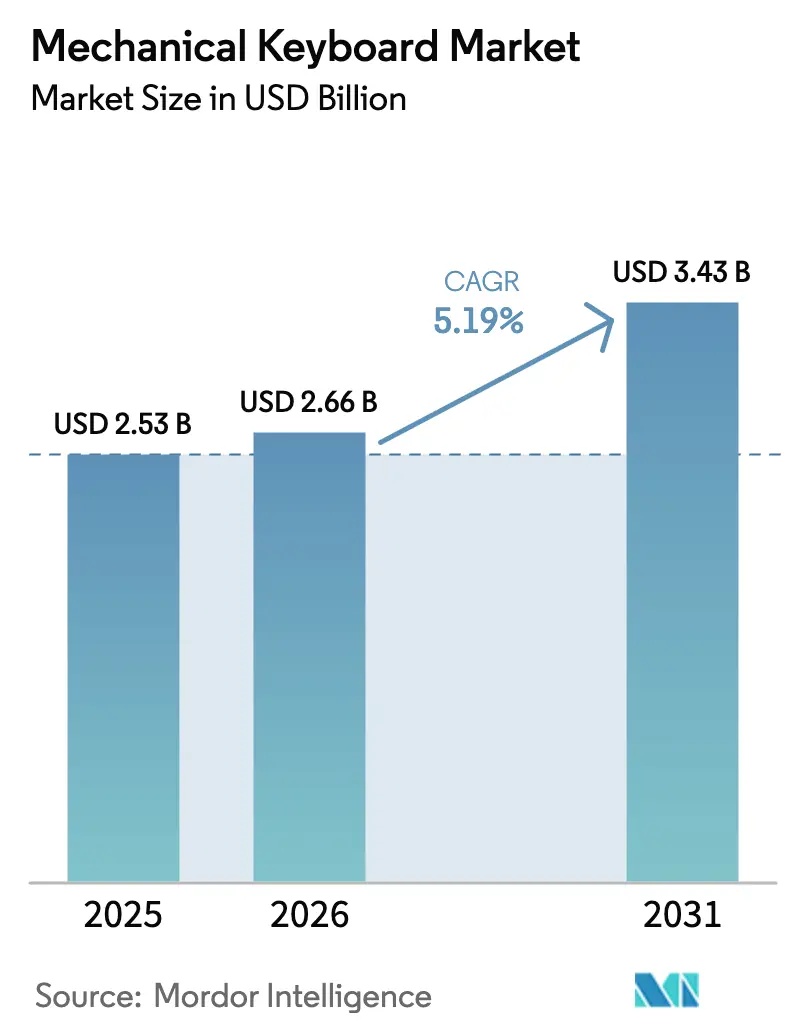

La taille du marché des claviers mécaniques en 2026 est estimée à 2,66 milliards USD, en progression par rapport à la valeur de 2025 de 2,53 milliards USD, avec des projections pour 2031 indiquant 3,43 milliards USD, soit une croissance à un CAGR de 5,19 % sur la période 2026-2031. L'adoption croissante du travail hybride, les investissements continus dans l'esports et la miniaturisation des commutateurs repositionnent collectivement cette catégorie de niche gaming vers un accessoire de productivité grand public. La demande pour les formats compacts 65 % et à profil bas s'intensifie à mesure que les espaces de bureau à domicile se réduisent et que les travailleurs recherchent des améliorations ergonomiques. L'innovation des composants, portée par les conceptions optiques et à effet Hall, soutient les prix premium tout en maintenant la performance au premier plan pour les joueurs compétitifs. L'échelle de production en Asie-Pacifique, les règles ergonomiques strictes de l'Europe et la culture du jeu à haute fréquence de rafraîchissement en Amérique du Nord créent ensemble un profil de croissance mondial équilibré.

Points clés du rapport

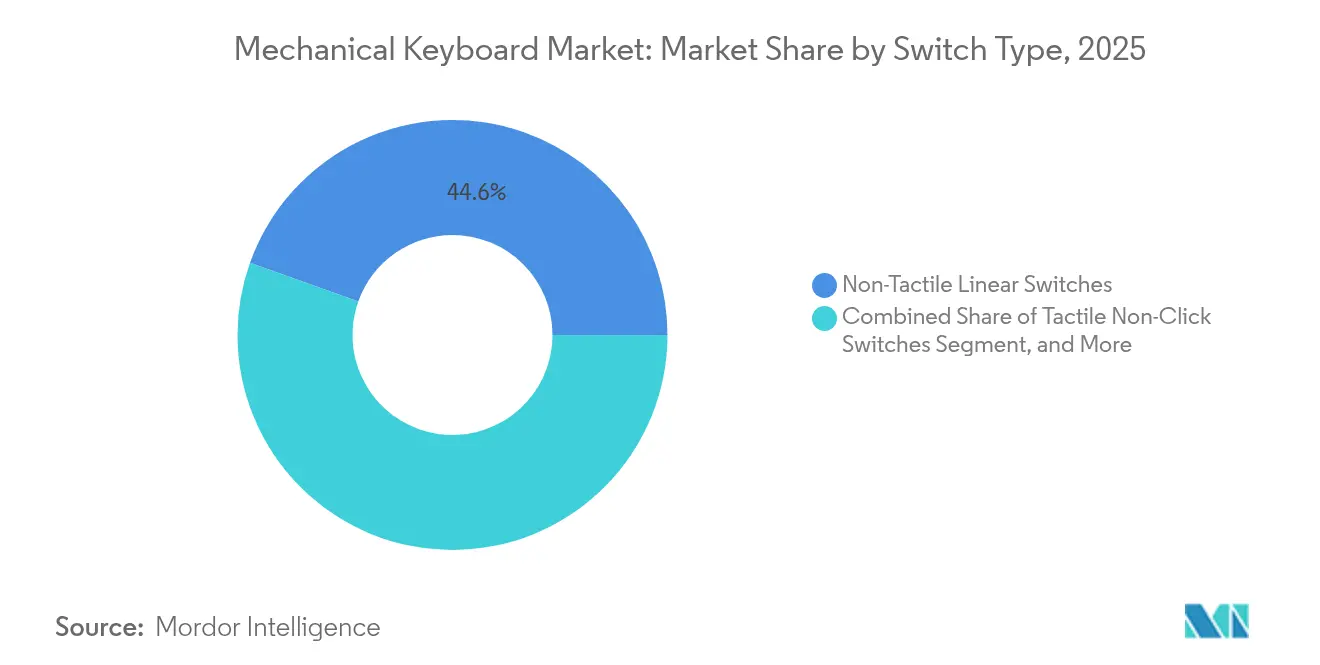

- Par type de commutateur, les commutateurs linéaires non tactiles détenaient 44,55 % de la part du marché des claviers mécaniques en 2025, tandis que les commutateurs optiques et à effet Hall devraient croître à un CAGR de 7,62 % jusqu'en 2031.

- Par connectivité, les modèles filaires représentaient 69,05 % de la taille du marché des claviers mécaniques en 2025 ; les solutions sans fil 2,4 GHz devraient se développer à un CAGR de 6,32 % jusqu'en 2031.

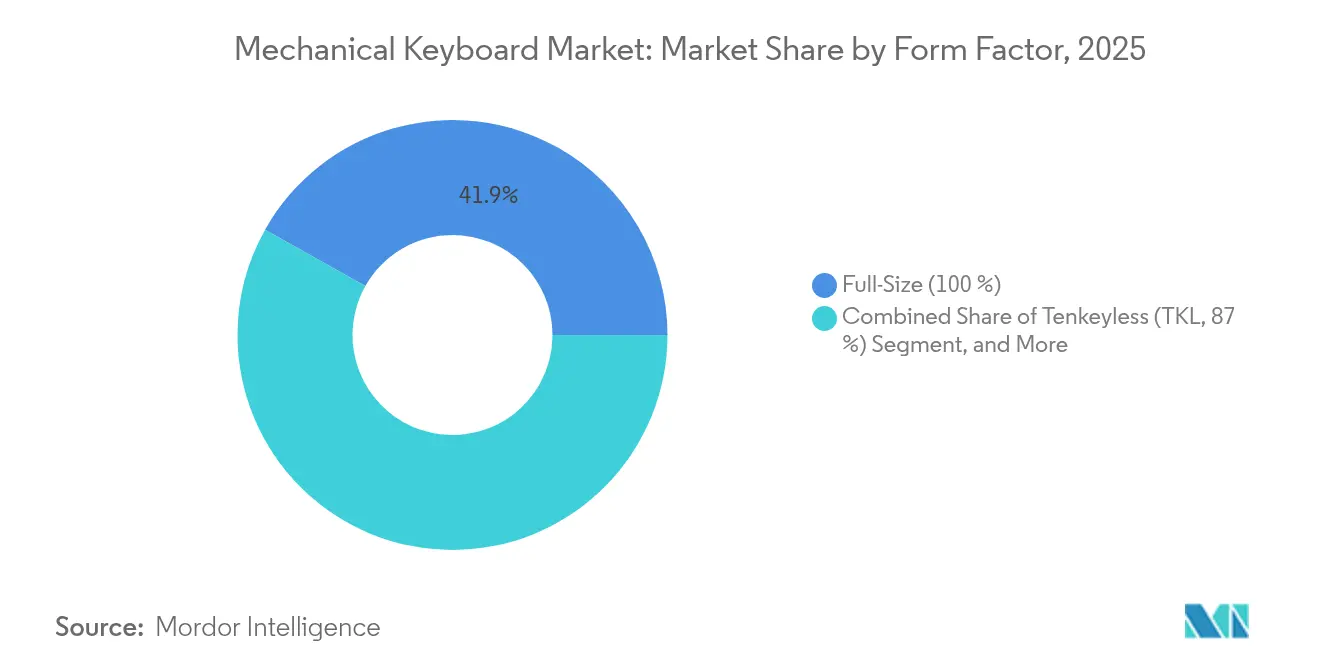

- Par facteur de forme, les formats taille complète étaient en tête avec 41,85 % de part de revenus en 2025 ; le segment 65 % progresse à un CAGR de 8,23 % jusqu'en 2031.

- Par matériau des touches, l'ABS dominait avec 57,95 % de part en 2025, tandis que les variantes PBT double injection devraient croître de 7,75 % par an jusqu'en 2031.

- Par application, les jeux vidéo et l'esports représentaient 59,75 % de la taille du marché des claviers mécaniques en 2025 ; les cas d'usage passionnés/DIY affichent le CAGR le plus élevé à 8,55 % jusqu'en 2031.

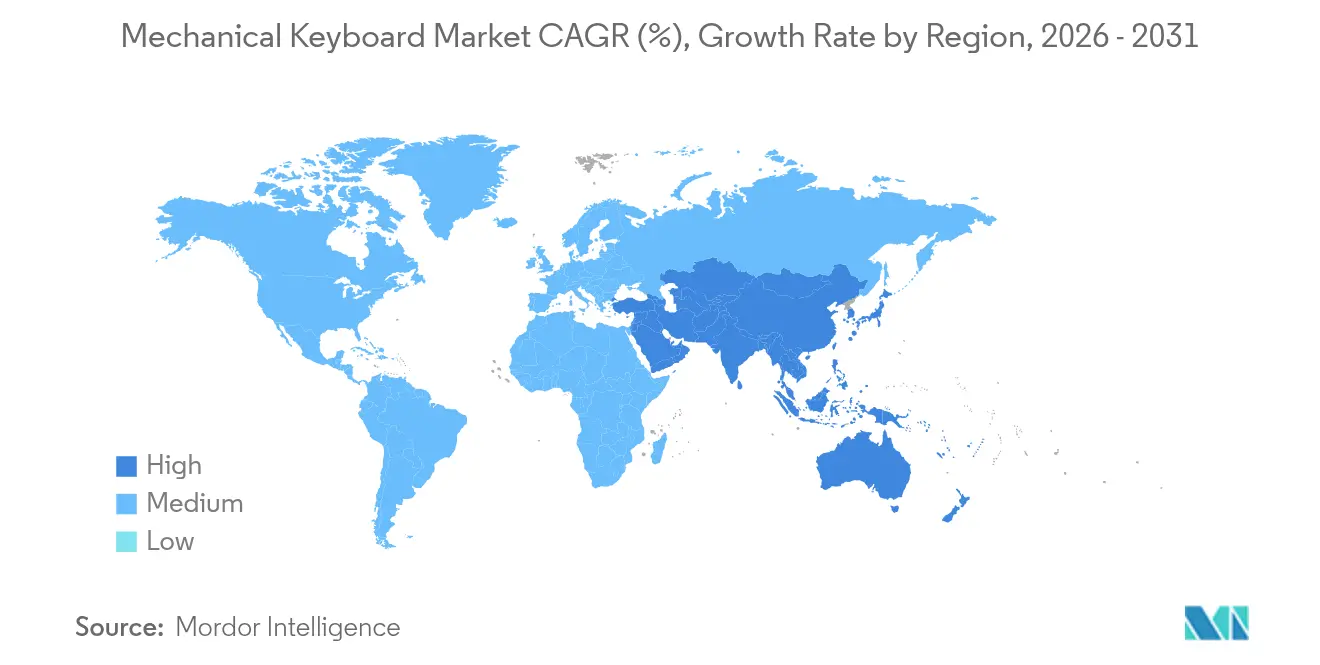

- Par géographie, l'Asie-Pacifique a capté 38,15 % des revenus en 2025 et devrait enregistrer le CAGR le plus rapide à 5,96 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des claviers mécaniques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion portée par l'esports des moniteurs de jeu à haute fréquence de rafraîchissement | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la culture du travail hybride | +0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Croissance rapide des communautés DIY/passionnés | +0.9% | Cœur Asie-Pacifique ; débordement mondial | Long terme (≥ 4 ans) |

| Miniaturisation des commutateurs pour les formats 60 % et 65 % | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Adoption des commutateurs optiques et à effet Hall | +0.5% | Pôles esports mondiaux | Court terme (≤ 2 ans) |

| Programmes d'ergonomie en entreprise | +0.4% | Europe en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion portée par l'esports des moniteurs de jeu à haute fréquence de rafraîchissement

Les écrans haute performance fonctionnant à 240 Hz et au-delà permettent aux joueurs compétitifs de réaliser des bénéfices uniquement lorsque chaque périphérique répond avec la même rapidité. Les équipes professionnelles spécifient désormais des claviers à latence inférieure à 1 ms, et des marques telles que Corsair ont vu leurs revenus de périphériques augmenter parallèlement aux mises à niveau des moniteurs.[1]Corsair Gaming Inc., "Corsair Gaming fait état d'une forte croissance du chiffre d'affaires, de l'EBITDA et de la marge brute au premier trimestre 2025," ir.corsair.com Les organisateurs de tournois intègrent les claviers dans les packages de sponsoring, tandis que les fabricants de moniteurs font la promotion croisée de claviers certifiés aux côtés de nouveaux panneaux. Les créateurs de contenu relaient cette exigence lors de leurs diffusions en direct, renforçant la demande des consommateurs. Cette boucle de rétroaction pousse les claviers premium au-delà des cercles gaming vers les acheteurs grand public en quête d'une garantie « niveau tournoi ».

L'essor de la culture du travail hybride intensifiant les mises à niveau des bureaux à domicile

Le télétravail permanent a transformé les claviers mécaniques en essentiels de productivité quotidienne. La catégorie claviers et combos de Logitech a progressé de 20 % au premier trimestre 2025, les entreprises fournissant à leurs employés des périphériques de saisie de meilleure qualité. Les budgets informatiques prévoient désormais des périphériques ergonomiques, favorisant les claviers sans fil multi-appareils qui basculent entre l'ordinateur portable professionnel et le PC personnel. Les programmes d'assurance des entreprises classent les claviers mécaniques dans les dépenses liées à la santé, accélérant les achats en volume. Les touches PBT durables gagnent du terrain auprès des professionnels qui privilégient la longévité à l'esthétique RGB.

Croissance rapide des communautés de claviers DIY/passionnés

Les vidéos de démontage portées par des influenceurs sur YouTube et Twitch ont repositionné les claviers comme des objets d'art personnalisables. Les amateurs d'Asie-Pacifique bénéficient de leur proximité avec les usines, transformant des pièces d'origine Shenzhen en kits expédiés dans le monde entier. Les fabricants de commutateurs en vente directe aux consommateurs ont enregistré une forte croissance de leurs boutiques en ligne en 2025, les constructeurs contournant les équipementiers. Les tendances virales — des montages à joint torique aux modifications d'insonorisation latente — se propagent via les réseaux sociaux, comprimant les cycles produits et permettant aux petites marques de recueillir des retours de conception en temps réel. L'appétit de la communauté pour l'expérimentation favorise une innovation continue des composants.

La miniaturisation des commutateurs permettant des formats ultraportables

Les plateformes de commutateurs mécaniques fins introduites par CHERRY en 2025 permettent des claviers aussi fins que 22 mm tout en préservant une course de 4 mm.[2]CHERRY, "CHERRY mène la révolution des commutateurs mécaniques vers les commutateurs intelligents," cherry.de Les designs compacts 65 % restent adaptés aux déplacements tout en conservant les touches fléchées, répondant à un large spectre d'utilisateurs, des développeurs aux créatifs. La portabilité s'aligne sur les professionnels axés sur le mobile qui alternent entre cafés et espaces de coworking. Les fabricants exploitent la miniaturisation pour produire des variantes fractionnées ou ergonomiques sans encombrement, élargissant la demande adressable.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des prix des touches PBT et des circuits imprimés personnalisés | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement en Chine | -0.6% | Mondial ; aiguë en Amérique du Nord | Moyen terme (2-4 ans) |

| Autonomie limitée et latence dans l'esports sans fil | -0.8% | Marchés du jeu compétitif | Long terme (≥ 4 ans) |

| Contrôle environnemental sur les touches ABS | -0.3% | Europe ; en expansion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'inflation des prix des composants de niche limitant l'adoption de masse

Les pièces premium telles que les touches PBT double injection coûtent 40 à 60 % de plus que l'ABS, faisant grimper les prix de détail finaux au-delà des budgets des acheteurs occasionnels. Les séries de circuits imprimés personnalisés restent limitées, ce qui augmente les coûts unitaires et alourdit les frais de garantie pour les marques. Les pénuries de matériaux amplifient la volatilité, rendant les éditions limitées encore plus onéreuses et maintenant la pénétration grand public à un niveau modéré.

La concentration de la chaîne d'approvisionnement en Chine exposant les marques aux risques tarifaires

Des droits de douane récents de 45 % ont contraint Qwertykeys et Keyboardio à suspendre leurs expéditions vers les États-Unis, mettant en lumière la dépendance excessive aux clusters de production du Guangdong.[3]Wes Davis, "Qwertykeys suspend les expéditions de claviers vers les États-Unis en raison des coûts et de la confusion liés aux droits de douane," theverge.com La diversification des outils en dehors de la Chine s'avère coûteuse et chronophage. Les grands fournisseurs absorbent les droits via des marges plus faibles ; les petites marques risquent de disparaître. L'approvisionnement en composants — des commutateurs aux stabilisateurs — fait face au même goulot d'étranglement géographique, aggravant l'exposition chaque fois que les politiques commerciales se durcissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de commutateur : la domination des linéaires face à l'innovation sans contact

La technologie linéaire non tactile détenait 44,55 % du marché des claviers mécaniques en 2025, consolidant son leadership auprès des joueurs exigeant des frappes fluides. Les conceptions optiques et à effet Hall, cependant, affichent un CAGR de 7,62 %, portées par des avantages de latence inférieurs à 1 ms qui résonnent auprès des professionnels de l'esports. La plateforme inductive IK de CHERRY illustre le virage vers l'actionnement sans contact, promettant une réglabilité infinie et une durée de vie prolongée. Les circuits imprimés à échange à chaud encouragent davantage l'expérimentation, permettant aux utilisateurs de passer de jeux linéaires à optiques sans acheter de nouveaux claviers. La taille du marché des claviers mécaniques pour les catégories sans contact devrait gonfler à mesure que les primes de coût se réduisent d'ici 2031.

Les commutateurs linéaires domineront encore les environnements de bureau où le fonctionnement silencieux s'associe bien aux exigences de productivité, mais les communautés DIY en plein essor accélèrent l'adoption plus large de mécanismes avancés. Les organisations esports standardisent désormais sur des références de commutateurs uniques pour garantir la cohérence à l'entraînement, influençant l'émulation des consommateurs. Les fabricants de composants cultivent des gammes à plusieurs niveaux — MX traditionnel, optique et à effet Hall — pour servir des points de prix segmentés tout en défendant leurs parts.

Par connectivité : fiabilité filaire contre commodité sans fil

Les variantes filaires contrôlaient 69,05 % des revenus de 2025 grâce à la garantie de latence nulle, critique pour les tournois. Pourtant, les modèles 2,4 GHz affichent un CAGR de 6,32 %, soutenus par les avancées des batteries à profil bas et les claviers tri-mode comme le G515 de Logitech, qui offre 36 heures d'autonomie à une fréquence d'interrogation de 1 000 Hz. Les entreprises privilégient le sans fil pour désencombrer les bureaux et permettre une disposition flexible des sièges. La taille du marché des claviers mécaniques pour les segments sans fil s'élargira à mesure que les options de charge rapide et de câble détachable atténuent l'anxiété liée à la batterie.

Les joueurs compétitifs restent câblés en raison des interdictions d'interférence lors des événements LAN. Cependant, les joueurs de niveau intermédiaire acceptent des délais de quelques microsecondes pour le confort sans câble, poussant les marques à concevoir des batteries interchangeables et des dongles de tournoi dédiés. Le Bluetooth reste secondaire pour la commodité multi-appareils mais est à la traîne en termes de performances pures. Les claviers double mode pérennisent les achats face à l'évolution des profils d'utilisateurs.

Par facteur de forme : les formats compacts gagnent du terrain

Les unités taille complète représentaient 41,85 % des expéditions de 2025, soulignant la pertinence continue pour les tableurs et la saisie de données. La catégorie 65 %, cependant, affiche la plus forte croissance à un CAGR de 8,23 %, les professionnels mobiles et les joueurs appréciant la conservation des touches fléchées dans un encombrement réduit. Les tendances de part de marché des claviers mécaniques illustrent ce changement, l'optimisation de l'espace de bureau s'alignant sur les configurations multi-moniteurs.

Les fabricants exploitent la miniaturisation des commutateurs pour maintenir une sensation de frappe cohérente malgré la réduction de la hauteur du châssis. Les formats sans pavé numérique et 75 % diversifient davantage les choix, ciblant respectivement les joueurs et les développeurs. Les formats extrêmes 60 % et 40 % restent de niche mais stimulent l'expérimentation créative de disposition, alimentant la culture des passionnés tout en informant le design grand public.

Par matériau des touches : le PBT premium construit l'équité de marque

Les options ABS dominaient avec 57,95 % de part en 2025 pour leur coût et leur flexibilité de couleur. Le PBT croît de 7,75 % annuellement, valorisé pour sa texture résistante aux rayures et son image environnementale dans le contexte des réglementations européennes sur les plastiques. La taille du marché des claviers mécaniques pour les gammes PBT gonflera à mesure que des économies d'échelle émergent et que les acheteurs d'entreprise privilégient la durabilité.

Le moulage double injection sécurise les légendes contre l'usure, tandis que la demande artisanale alimente des composites exotiques comme les mélanges POM. Les pressions réglementaires vers des matériaux circulaires pourraient accélérer l'innovation dans les bioplastiques, offrant des leviers de différenciation aux premiers adoptants.

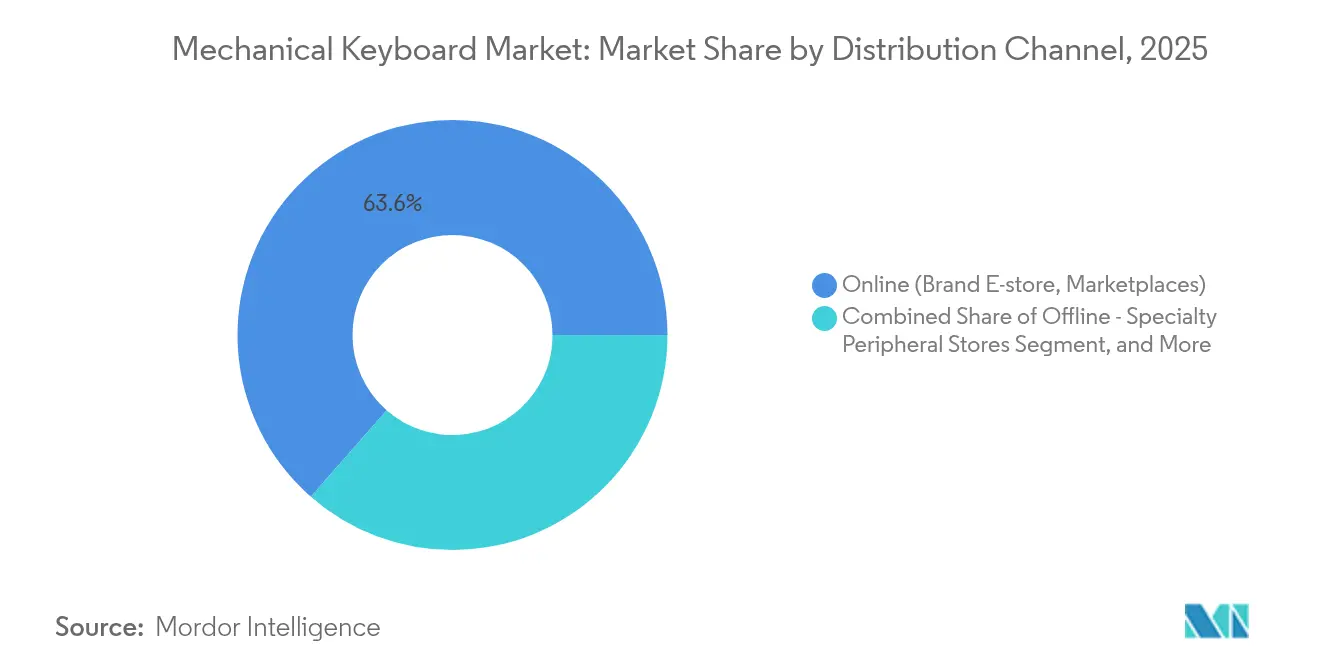

Par canal de distribution : le commerce en ligne en tête, le commerce expérientiel en résurgence

Le commerce électronique a capté 63,55 % des volumes de 2025, reflétant la portée mondiale et la large disponibilité des références. Les boutiques en ligne directes des marques améliorent les marges et recueillent des boucles de retour client, tandis que les places de marché assurent le trafic et la logistique. Les magasins spécialisés en périphériques, affichant un CAGR de 6,08 %, permettent aux consommateurs de tester les commutateurs, une exigence tactile absente en ligne.

Les détaillants proposent des modèles hybrides « click-and-collect » pour fusionner commodité et expérience. À mesure que la croissance du marché des claviers mécaniques s'étend au grand public, les grandes enseignes d'électronique proposent des sélections curatées, initiant les acheteurs occasionnels à la frappe premium.

Par application et utilisateur final : le gaming se maintient, le DIY passionné s'accélère

Les jeux vidéo et l'esports ont préservé 59,75 % des revenus en 2025, soutenus par la culture des streamers qui élève l'esthétique des claviers au rang d'accessoires visibles à la caméra. Les constructeurs passionnés/DIY prévoient un CAGR de 8,55 % à mesure que les amateurs poursuivent l'expression personnelle. Les bureaux d'entreprise adoptent des unités fractionnées et à profil bas dans les budgets ergonomiques, tandis que les développeurs valorisent la programmabilité pour les macros de code.

Les environnements industriels demandent des claviers étanches pour les zones poussiéreuses ou chimiques, prouvant que la robustesse mécanique transcende la perception des consommateurs. Le marché des claviers mécaniques continue de se diversifier, chaque segment stimulant des cycles d'innovation sur mesure.

Analyse géographique

L'Asie-Pacifique était en tête avec 38,15 % des revenus en 2025 et devrait croître à un CAGR de 5,96 %, ancrée par les clusters de production du Guangdong et les scènes gaming dynamiques en Chine, au Japon et en Corée du Sud. Les forums DIY locaux transforment la proximité des usines en cycles rapides du prototype au marché, tandis que les marques orientées à l'export exploitent les avantages de coût. Les incertitudes réglementaires telles que les droits de douane américains exposent cependant le risque de surconcentration de la région.

L'Amérique du Nord est en retrait mais bénéficie d'une dépense élevée par habitant en accessoires et d'une infrastructure esports mature. Les mises à niveau liées au travail hybride stimulent la demande des entreprises pour des modèles ergonomiques sans fil. La volatilité tarifaire suscite des déplacements exploratoires vers l'assemblage mexicain, bien que l'échelle reste limitée. Le Canada connaît une adoption croissante des passionnés, alimentée par le commerce électronique transfrontalier qui contourne les lacunes de distribution domestique.

L'Europe croît régulièrement sous l'effet de la législation ergonomique et environnementale. La culture d'ingénierie de l'Allemagne et le paysage des créateurs de contenu du Royaume-Uni soutiennent les ventes de claviers premium, tandis que les pays nordiques sont pionniers dans les designs fractionnés alignés sur l'éthique du bien-être au travail. Les directives européennes sur les déchets plastiques poussent les marques à passer de l'ABS à des alternatives recyclables, favorisant une différenciation régionale dans les matériaux durables.

Paysage concurrentiel

La concentration du marché est modérée : des géants mondiaux tels que Logitech, Corsair et Razer coexistent avec des spécialistes agiles dont Keychron, DuckyChannel et Varmilo. Logitech a affiché une croissance de 20 % en glissement annuel de ses revenus de claviers à 1,1 milliard USD au premier trimestre 2025, réaffirmant son leadership. Les grands fournisseurs exploitent une large portée de distribution et des écosystèmes logiciels propriétaires, tandis que les entrants de niche séduisent les passionnés via des kits à échange à chaud et des lancements financés par la foule.

Les fabricants de composants exercent une influence stratégique ; le portefeuille de commutateurs multi-technologies de CHERRY permet aux partenaires équipementiers de rafraîchir leurs gammes sans refonte complète, soutenant l'élan de différenciation. Les chocs de la chaîne d'approvisionnement encouragent des accords de co-fabrication en dehors de la Chine, mais seules les marques de premier rang absorbent actuellement les coûts associés.

Les tactiques concurrentielles mettent l'accent sur la technologie, non sur le prix : châssis à profil bas, commutateurs sans contact et macros améliorées par l'IA sont à la une des lancements de 2025. La durabilité promet d'être un nouveau champ de bataille à mesure que les règles européennes se resserrent. Les partenariats avec les organisations esports et les créateurs de contenu restent des leviers essentiels de construction de marque, tandis que les contrats d'ergonomie B2B débloquent des volumes supplémentaires.

Leaders du secteur des claviers mécaniques

Logitech International SA.

Dell Technologies Inc.

Huawei Technologies Co. Ltd.

Lenovo Group

Samsung Electronics Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : CHERRY a dévoilé les familles de commutateurs inductifs IK, magnétiques MK et nouveaux MX lors du COMPUTEX 2025, signalant un virage vers des solutions sans contact et multi-capteurs pour les claviers.

- Mai 2025 : Corsair Gaming a déclaré un chiffre d'affaires net au premier trimestre 2025 de 369,75 millions USD, en hausse par rapport à 337,26 millions USD au premier trimestre 2024, avec une forte contribution des périphériques pour joueurs et créateurs.

- Avril 2025 : Keyboardio a suspendu les expéditions vers les États-Unis après que les droits de douane ont porté les coûts à des niveaux insoutenables, illustrant l'exposition géopolitique.

- Avril 2025 : Logitech a introduit le logiciel Logi AI Prompt Builder aux côtés de la souris Signature AI Edition, intégrant l'accès à l'IA générative dans les périphériques.

Périmètre du rapport mondial sur le marché des claviers mécaniques

Les claviers mécaniques comportent des commutateurs mécaniques individuels pour chaque touche. Chaque commutateur se compose d'une touche, d'un ressort et d'un mécanisme qui détecte l'appui sur une touche lorsqu'il est activé. Reconnus pour leur retour tactile, leurs frappes distinctes et leur durabilité à long terme, les claviers mécaniques ont établi une forte présence sur le marché.

L'étude suit les revenus générés par la vente de claviers mécaniques par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des claviers mécaniques est segmenté par type de produit (commutateurs linéaires non tactiles, commutateurs tactiles non cliquables et commutateurs tactiles cliquables), connectivité (filaire et sans fil), application (jeux vidéo et bureau/industrie) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles et prévisions de marché en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Commutateurs linéaires non tactiles |

| Commutateurs tactiles non cliquables |

| Commutateurs tactiles cliquables |

| Commutateurs optiques et à effet Hall |

| Commutateurs mécaniques à profil bas |

| Filaire |

| Sans fil (2,4 GHz, Bluetooth, double mode) |

| Taille complète (100 %) |

| Sans pavé numérique (TKL, 87 %) |

| Format 75 % |

| Format 65 % |

| 60 % et moins |

| Ergonomique/fractionné |

| ABS |

| PBT (simple et double injection) |

| POM et autres |

| En ligne (boutique en ligne de marque, places de marché) |

| Hors ligne - magasins spécialisés en périphériques |

| Hors ligne - grande distribution et chaînes d'électronique grand public |

| Jeux vidéo et esports |

| Bureau et industrie |

| Postes de travail de programmation/développement |

| Passionnés/modeurs DIY |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de commutateur | Commutateurs linéaires non tactiles | ||

| Commutateurs tactiles non cliquables | |||

| Commutateurs tactiles cliquables | |||

| Commutateurs optiques et à effet Hall | |||

| Commutateurs mécaniques à profil bas | |||

| Par connectivité | Filaire | ||

| Sans fil (2,4 GHz, Bluetooth, double mode) | |||

| Par facteur de forme | Taille complète (100 %) | ||

| Sans pavé numérique (TKL, 87 %) | |||

| Format 75 % | |||

| Format 65 % | |||

| 60 % et moins | |||

| Ergonomique/fractionné | |||

| Par matériau des touches | ABS | ||

| PBT (simple et double injection) | |||

| POM et autres | |||

| Par canal de distribution | En ligne (boutique en ligne de marque, places de marché) | ||

| Hors ligne - magasins spécialisés en périphériques | |||

| Hors ligne - grande distribution et chaînes d'électronique grand public | |||

| Par application et utilisateur final | Jeux vidéo et esports | ||

| Bureau et industrie | |||

| Postes de travail de programmation/développement | |||

| Passionnés/modeurs DIY | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des claviers mécaniques ?

Le marché est évalué à 2,66 milliards USD en 2026 et devrait atteindre 3,43 milliards USD d'ici 2031.

Quel type de commutateur domine les ventes mondiales ?

Les commutateurs linéaires non tactiles dominent avec 44,55 % de part de revenus en 2025.

Pourquoi les claviers 65 % gagnent-ils en popularité ?

Ils équilibrent la compacité avec des touches fléchées fonctionnelles, répondant aux besoins des professionnels mobiles et des joueurs sans nécessiter de bureaux taille complète.

Comment les droits de douane affectent-ils la disponibilité des claviers mécaniques aux États-Unis ?

Des droits récents de 45 % ont contraint plusieurs marques de niche à suspendre leurs expéditions vers les États-Unis, mettant en évidence la dépendance de la chaîne d'approvisionnement aux usines chinoises.

Quelle région connaît la croissance la plus rapide sur ce marché ?

L'Asie-Pacifique enregistre le CAGR le plus élevé à 5,96 % grâce à la concentration manufacturière et à la culture gaming dynamique.

Les claviers sans fil sont-ils adaptés à l'esports ?

Les contraintes de latence et d'autonomie maintiennent encore les joueurs de haut niveau sur des modèles filaires, bien que les avancées en 2,4 GHz continuent de réduire l'écart.

Dernière mise à jour de la page le: