Taille et part du marché des boissons à base d'hydromel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.73 Milliards de dollars |

| Taille du Marché (2031) | 1.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons à base d'hydromel par Mordor Intelligence

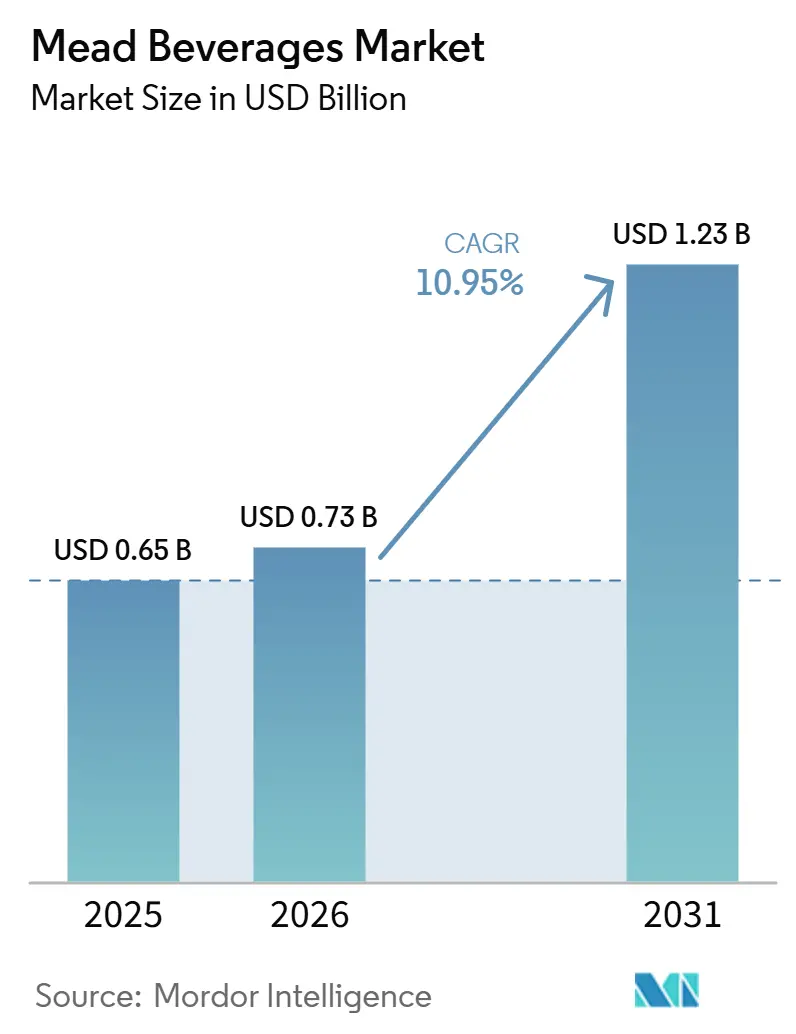

La taille du marché de l'hydromel traditionnel était évaluée à 0,65 milliard USD en 2025 et devrait croître de 0,73 milliard USD en 2026 pour atteindre 1,23 milliard USD d'ici 2031, à un TCAC de 10,95 % au cours de la période de prévision (2026-2031). Les producteurs repositionnent le vin de miel en tant que boisson artisanale contemporaine, le plaçant en concurrence directe avec le cidre sec et les bières légères. Ils s'appuient sur des récits de terroir, un approvisionnement en miel fondé sur l'économie circulaire et des formulations à faible teneur en alcool (ABV) pour répondre à l'accent croissant mis sur le bien-être et la durabilité. Ces stratégies visent à élargir l'attrait du vin de miel au-delà de son public de niche traditionnel, en ciblant une base de consommateurs plus large qui valorise les produits premium et respectueux de l'environnement. Avec la clarté réglementaire sur l'étiquetage « sans gluten » et les prochains panneaux d'information sur l'alcool dont l'application complète est prévue pour 2030, une distinction claire est établie entre les hydromels naturellement sans céréales et les boissons à base de malt. Ce soutien réglementaire renforce non seulement la différenciation des produits, mais aussi la confiance des consommateurs dans la catégorie. De plus, la libéralisation du commerce électronique s'avère bénéfique pour les petites marques, leur permettant d'atteindre des marges brutes impressionnantes de 60 à 70 % grâce aux ventes directes aux consommateurs (D2C). Ce changement permet aux producteurs de contourner les circuits de distribution traditionnels, favorisant des relations clients plus solides et une rentabilité accrue.

Principaux enseignements du rapport

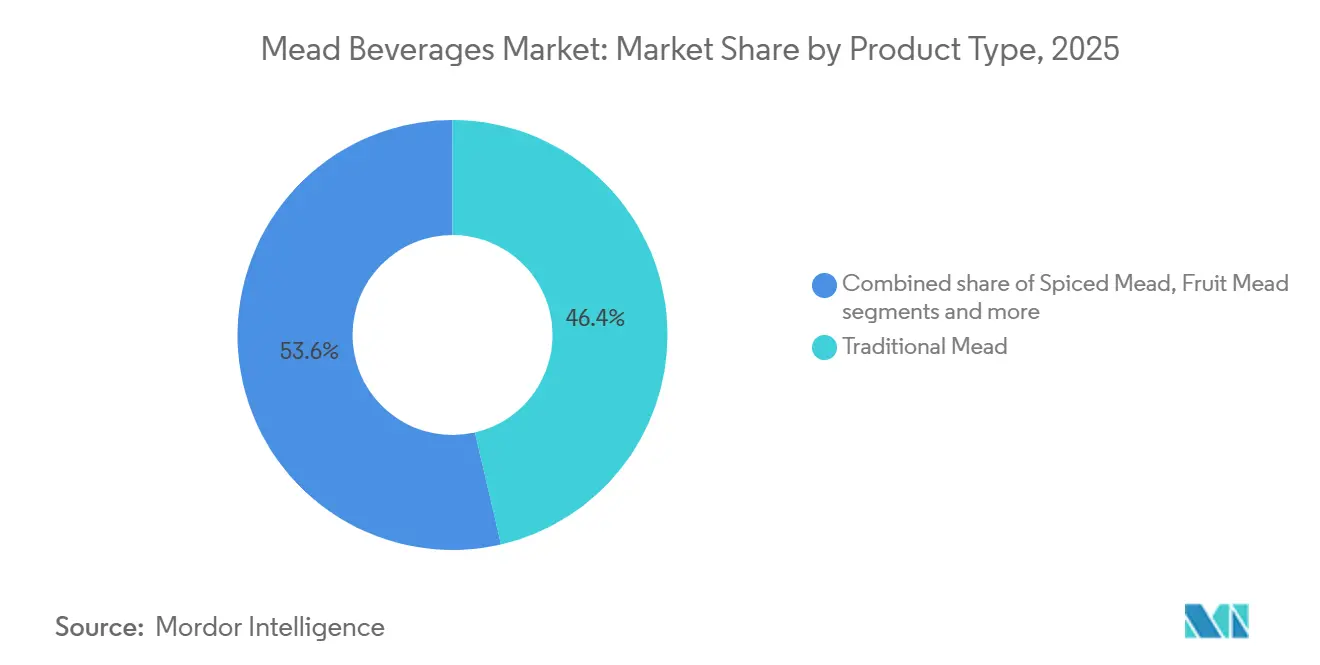

- Par type de produit, l'hydromel traditionnel a dominé avec 46,38 % de la part de marché de l'hydromel traditionnel en 2025, tandis que l'hydromel pétillant devrait se développer à un TCAC de 11,02 % jusqu'en 2031.

- Par emballage, les bouteilles ont représenté 63,19 % du chiffre d'affaires 2025, tandis que les canettes devraient croître à un TCAC de 12,56 % sur la période 2026-2031.

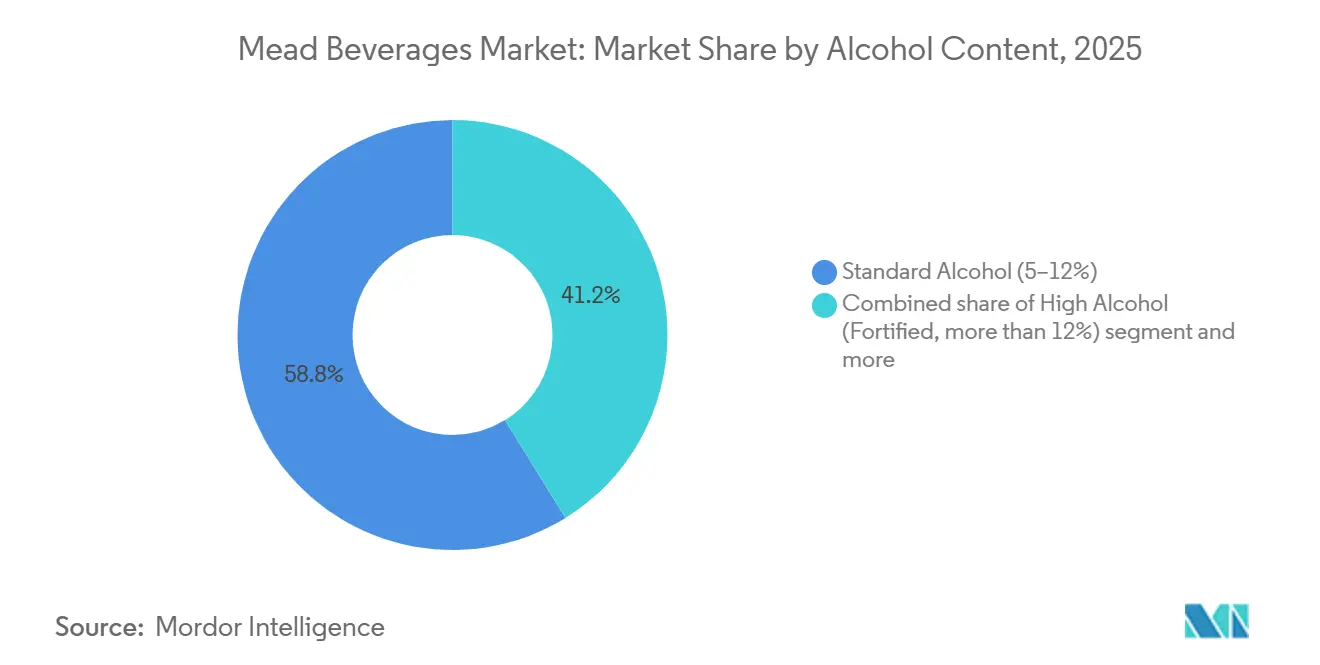

- Par teneur en alcool, les formats à teneur standard (5-12 % ABV) détenaient une part de 58,81 % en 2025 ; les variantes à faible teneur en alcool (≤5 % ABV) devraient enregistrer un TCAC de 12,56 %.

- Par distribution, les circuits off-trade représentaient 52,54 % des ventes 2025, mais le circuit on-trade devrait afficher la progression la plus rapide à un TCAC de 12,04 % à mesure que les cocktails d'hydromel de style apéritif se multiplient dans les établissements haut de gamme.

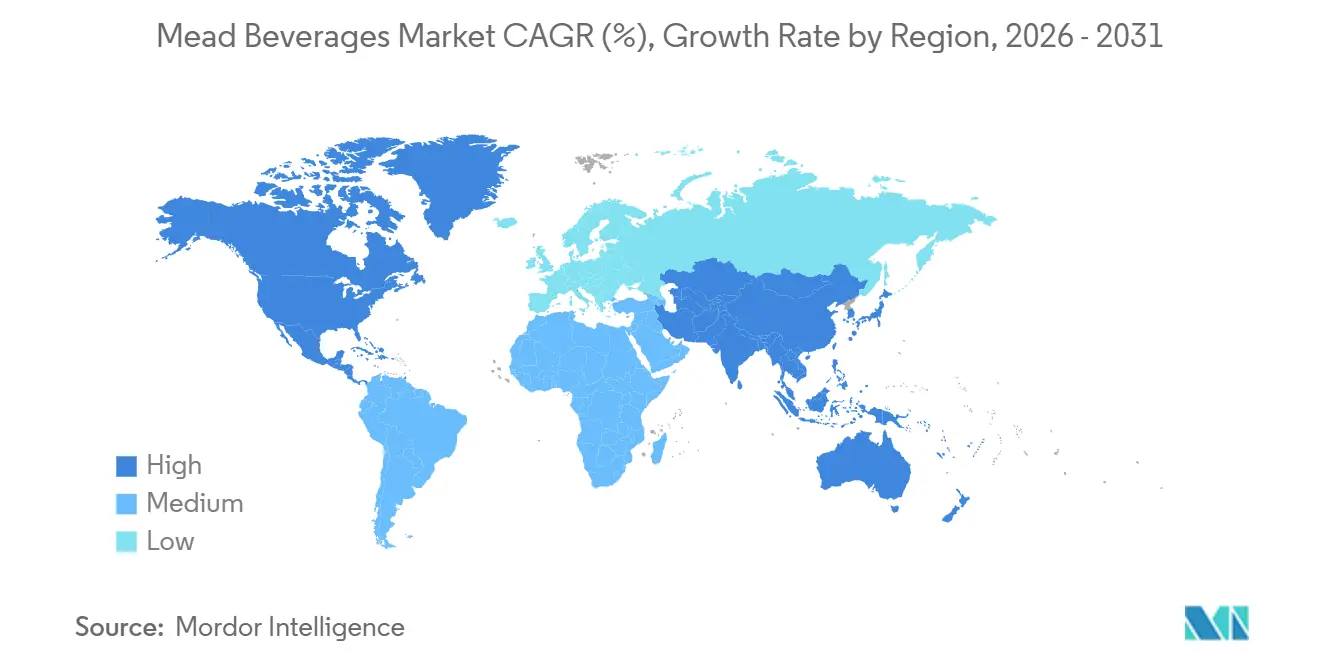

- Par géographie, l'Europe a dominé avec 34,15 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait afficher la plus forte croissance régionale à un TCAC de 11,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des boissons à base d'hydromel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les boissons alcoolisées artisanales | +2.0% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Demande croissante d'alternatives alcoolisées sans gluten | +1.5% | Amérique du Nord, Europe, Australie ; émergente en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Expansion rapide du commerce électronique et du D2C pour les boissons alcoolisées | +1.8% | Amérique du Nord (portée par la Californie et New York), Royaume-Uni, Australie ; barrières réglementaires en Asie-Pacifique | Court terme (≤ 2 ans) |

| Valorisation du miel excédentaire par des partenariats d'économie circulaire | +0.8% | Europe (Allemagne, France, Espagne), Amérique du Nord (Californie, Oregon) | Long terme (≥ 4 ans) |

| Cocktails d'hydromel à faible teneur en alcool gagnant du terrain dans les établissements on-trade haut de gamme | +1.2% | Europe (Royaume-Uni, Italie, Espagne), Amérique du Nord (métropoles urbaines), Australie | Moyen terme (2-4 ans) |

| Intégration dans les aliments fonctionnels et les nutraceutiques | +0.7% | Amérique du Nord, Europe du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les boissons alcoolisées artisanales

Les références artisanales sont passées d'un créneau de niche à un moteur d'achat dominant. Les consommateurs millennials et de la génération Z, avec des revenus dépassant 60 000 USD, accordent une grande importance à la provenance, à la production en petites séries et à la transparence de l'approvisionnement en ingrédients. Cette tendance a cultivé un public réceptif aux hydromels axés sur le terroir, qui mettent en valeur les caractéristiques uniques de leur origine et de leurs méthodes de production. En 2026, le producteur irlandais Kinsale Mead Co. a fait sensation en introduisant des hydromels vieillis en fûts de whisky. En exploitant l'attrait du miel de forêt sombre et les nuances de la maturation en chêne, ils ont réussi à attirer les amateurs de spiritueux artisanaux, comblant le fossé entre les hydromels traditionnels et les spiritueux artisanaux premium. Avec les mandats imminents du panneau d'information sur l'alcool, l'accent sera mis de manière accrue sur les niveaux de sucre. Cet examen minutieux devrait favoriser les hydromels naturellement secs, qui correspondent aux préférences des consommateurs pour des boissons alcoolisées plus saines et moins sucrées, au détriment de leurs homologues re-sucrés.

Demande croissante d'alternatives alcoolisées sans gluten

En vertu de la décision TTB 2025-2, les producteurs d'hydromel peuvent étiqueter leurs produits comme « sans gluten » sans validation supplémentaire, à condition que leurs ingrédients de base soient exempts de céréales. Cette décision devrait renforcer la confiance des consommateurs dans l'hydromel en tant qu'option sûre pour les personnes souffrant d'intolérance au gluten ou de maladie cœliaque. En 2023, des études ont révélé qu'environ 1 % de la population américaine, soit environ 1 Américain sur 133, souffre de la maladie cœliaque, selon Beyond Celiac[1]Source : Beyond Celiac, « Celiac Disease: Fast Facts », beyondceliac.org . De manière alarmante, des recherches suggèrent que jusqu'à 83 % de ces cas ne sont pas diagnostiqués ou sont mal diagnostiqués. Cela offre également un avantage concurrentiel aux producteurs d'hydromel sur le marché croissant des boissons sans gluten. Les détaillants saisissent l'opportunité : en 2025, Hive Mind Mead a décroché un référencement dans 50 magasins Marks and Spencer, un exploit rendu possible par des mises à niveau de certification qui ont également ouvert la voie aux exportations vers Taïwan et le Danemark. L'inclusion de l'hydromel dans les grandes chaînes de distribution grand public souligne son acceptation croissante en tant que boisson polyvalente. Cependant, un défi subsiste : de nombreux consommateurs qui évitent le gluten se tournent souvent par erreur vers le cidre. Une meilleure éducation des consommateurs et des campagnes marketing ciblées pourraient contribuer à combler cet écart et à sensibiliser au statut sans gluten de l'hydromel.

Expansion rapide du commerce électronique et du D2C pour les boissons alcoolisées

En 2024, 63 % des acheteurs d'alcool en ligne ont effectué des recherches approfondies avant de procéder à un achat, en se tournant vers des sources numériques telles que les sites web des marques, les avis sur les produits et les applications de livraison, selon l'International Wine and Spirits Record[2]Source : International Wine and Spirits Record (IWSR), IWSR prévoit que le canal de commerce électronique de l'alcool dépassera 36 milliards USD d'ici 2028," theiwsr.com. En 2025, Gosnells a effectué un mouvement stratégique en acquérant un pub londonien, fusionnant harmonieusement l'attrait de l'expérience de marque sur site avec l'efficacité de l'exécution en ligne. Cette acquisition illustre un modèle hybride de mise sur le marché. En intégrant les canaux physiques et numériques, Gosnells vise à améliorer l'engagement des clients et à stimuler la croissance des ventes. Ce mouvement reflète également une tendance croissante parmi les producteurs de boissons à diversifier leurs stratégies de distribution, assurant ainsi la résilience dans un paysage de marché en évolution. De plus, cette approche permet à Gosnells de renforcer sa présence de marque tout en répondant à une base de consommateurs plus large. Parallèlement, la loi AB 1246 de Californie, qui a étendu les privilèges d'expédition du vin, a déclenché un arbitrage de conformité. En conséquence, les meaderies ont commencé à reformuler leurs produits pour atteindre un ABV inférieur à 7 %, leur permettant de répondre à la définition du « vin » et d'accéder à des canaux directs aux consommateurs lucratifs.

Valorisation du miel excédentaire par des partenariats d'économie circulaire

Les coopératives européennes sécurisent le miel hors-norme ou cristallisé par le biais de contrats pluriannuels, réduisant les coûts des matières premières jusqu'à 25 % et garantissant un revenu régulier aux apiculteurs. Ces contrats apportent de la stabilité à la chaîne d'approvisionnement et contribuent à atténuer la volatilité des prix sur le marché du miel. En Californie et en Oregon, les meaderies adoptent une approche similaire, formant des partenariats de pollinisation des amandiers qui non seulement enrichissent leur récit de terroir, mais facilitent également les demandes d'indications géographiques protégées (IGP). Cette stratégie permet aux meaderies de différencier leurs produits tout en soutenant des pratiques apicoles durables. De plus, ces partenariats renforcent le lien entre les pratiques agricoles locales et le produit final, créant une proposition de valeur unique pour les consommateurs. En tirant parti de ces collaborations, les meaderies peuvent également contribuer à la préservation de la biodiversité régionale et promouvoir des méthodes de production respectueuses de l'environnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du miel entraînant une hausse des coûts de production | -1.5% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe en raison du déclin des pollinisateurs | Court terme (≤ 2 ans) |

| Faible notoriété des consommateurs au-delà des communautés de niche | -1.0% | Mondial, plus prononcé en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Durée de conservation plus courte des hydromels artisanaux non pasteurisés limitant l'échelle de distribution | -0.8% | Amérique du Nord, Europe (segment artisanal) ; moins pertinent en Asie-Pacifique où la pasteurisation est standard | Moyen terme (2-4 ans) |

| Scandales d'adultération du miel compromettant la confiance et la perception de la qualité | -0.7% | Asie-Pacifique (Inde, Chine), répercussions sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du miel entraînant une hausse des coûts de production

En 2024, les prix du miel ont augmenté de 12 % en glissement annuel, selon l'USDA. Selon l'USDA, la production américaine de miel a atteint 688,6 millions de livres en 2024, ne satisfaisant que 20 % de la consommation nationale[3]Source : National Honey Board, « U.S. Honey Consumption Hits All-Time High », honey.com. Cette hausse a réduit les marges brutes de 4 à 6 points pour les meaderies qui dépendent des achats au comptant. La hausse des coûts a exercé une pression significative sur les petits producteurs, qui manquent souvent des ressources nécessaires pour se couvrir contre les fluctuations de prix. Cela a entraîné une incertitude accrue dans leurs opérations, beaucoup ayant du mal à maintenir des prix compétitifs tout en préservant leur rentabilité. Les acteurs plus importants, en revanche, bénéficient d'économies d'échelle et d'un approvisionnement stratégique, leur permettant de mieux gérer les pressions sur les coûts. Leur capacité à sécuriser des contrats à long terme ou à posséder leurs propres ruchers leur confère un avantage concurrentiel, garantissant la stabilité de l'approvisionnement et des prix. Tandis que les grands acteurs se protègent grâce à des contrats d'approvisionnement multi-continents et à la propriété directe de ruchers, les petits producteurs se trouvent vulnérables aux aléas de la volatilité du marché au comptant.

Faible notoriété des consommateurs au-delà des communautés de niche

Gosnells a rebaptisé sa marque « Hazy Nectar » en 2024, mettant en évidence un défi lexical : le terme « mead » (hydromel) évoque des images médiévales, rebutant les nouveaux consommateurs potentiels. Ce rebranding reflète un effort pour moderniser la perception du produit et l'aligner sur les préférences contemporaines des consommateurs. Le terme « Hazy Nectar » est conçu pour éveiller la curiosité et résonner auprès des jeunes générations plus enclines aux options de boissons innovantes. Pour les opérations à micro-échelle, les démonstrations en magasin dont le coût est compris entre 15 000 et 25 000 USD par chaîne deviennent financièrement contraignantes, freinant l'élan des ventes dans les circuits de distribution traditionnels. Ces coûts élevés limitent la capacité des petits producteurs à concurrencer les grandes marques qui peuvent se permettre de telles activités promotionnelles, ralentissant davantage leur pénétration du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les racines traditionnelles et la carbonatation mènent l'évolution

En 2025, l'hydromel traditionnel a dominé le marché, s'assurant 46,38 % du chiffre d'affaires total et consolidant sa domination. Cette position forte est renforcée par une familiarité profondément ancrée des consommateurs et une demande indéfectible sur les marchés clés. Les producteurs amplifient l'attrait premium du segment en exploitant des miels spécifiques au terroir et en employant des techniques de vieillissement en fût, distinguant ainsi leurs produits. Ces stratégies maintiennent non seulement des prix élevés, mais résonnent également auprès des consommateurs qui valorisent l'authenticité et le savoir-faire. De plus, les styles traditionnels font preuve de polyvalence à la fois dans les circuits de distribution et sur site, stimulant une croissance régulière du volume et de la valeur.

L'hydromel pétillant est en pleine ascension, avec des projections indiquant un TCAC robuste de 11,02 %. Cette progression est alimentée par une inclination croissante des consommateurs vers des boissons fraîches et légères similaires au cidre sec. L'expansion du segment est soutenue par une pénétration plus profonde dans les formats multipacks et les programmes de pression on-trade, améliorant à la fois l'accessibilité et l'essai. Les amateurs de boissons artisanales sont particulièrement attirés par ce segment, notamment avec des hybrides innovants comme les variantes houblonnées ou vieillies en fûts de spiritueux. Parallèlement, des catégories telles que les hydromels aux fruits, aux herbes et épicés gagnent du terrain, attirant les consommateurs aventureux dans les environnements de taproom. Bien que les sous-types non traditionnels commandent actuellement une part de marché modeste, leur impressionnante croissance à deux chiffres signale un riche potentiel d'innovation dans la catégorie.

Par type d'emballage : la durabilité et la commodité remodèlent la composition des formats

En 2025, les bouteilles ont dominé le paysage de l'emballage, s'assurant 63,19 % du chiffre d'affaires total. Elles ont continué à être le choix privilégié sur le marché de l'hydromel traditionnel, souvent associées au prestige. Cette position forte découle du fait que les consommateurs assimilent les bouteilles à la qualité, en faisant le premier choix pour les cadeaux et les achats premium. La mise en bouteille met non seulement en valeur le savoir-faire d'un producteur, notamment pour les hydromels en petites séries et vieillis en fût, mais s'aligne également sur des prix plus élevés, renforçant l'héritage et l'authenticité de la marque. Même avec la montée des alternatives, les bouteilles maintiennent leur position, grâce à leur présence bien établie dans les circuits de distribution et les points de vente spécialisés.

Les canettes émergent comme le segment d'emballage à surveiller, avec des projections pointant vers un TCAC robuste de 12,56 %. Leur croissance est largement attribuée aux avantages en matière de durabilité et à la facilité d'utilisation. L'impressionnant taux de recyclage de l'aluminium et son empreinte carbone réduite, notamment par rapport au verre, trouvent un écho auprès des consommateurs soucieux de l'environnement. La montée en puissance des options prêtes à boire en canette ouvre la voie à une distribution plus large, faisant leur entrée dans les épiceries et les stations-service. Cela améliore non seulement l'accessibilité, mais réduit également les barrières à l'essai. Les canettes brillent dans les environnements extérieurs et événementiels, où les bouteilles peuvent être encombrantes. En conséquence, les producteurs intègrent les canettes dans leurs stratégies multi-formats, tirant parti de l'évolution des tendances de consommation et stimulant la croissance des volumes.

Par teneur en alcool : la vague de modération accélère l'adoption des produits à faible teneur en alcool

En 2025, les hydromels à teneur standard (5-12 % ABV) ont dominé le marché, captant 58,81 % des dépenses totales des consommateurs. Leur profil équilibré attire une base de consommateurs diversifiée, attirée par une teneur en alcool modérée sans sacrifier la saveur. La présence généralisée du segment dans les circuits de distribution et on-trade consolide sa domination. Les producteurs se concentrent sur la cohérence du goût et la facilité de consommation pour maintenir l'élan. De plus, la polyvalence des hydromels à teneur standard les rend adaptés à diverses occasions de consommation, des rassemblements informels aux événements formels. En conséquence, les hydromels à teneur standard sont les principaux générateurs de revenus dans le paysage de l'hydromel traditionnel.

Les hydromels à faible teneur en alcool (<5 % ABV) sont les étoiles montantes du marché, avec un TCAC projeté de 12,56 %, alimenté par un glissement vers une consommation responsable. Ces hydromels partagent désormais les rayons avec les hard seltzers, se taillant une niche en tant qu'option savoureuse et sans céréales. Les innovations en matière de fermentation, comme les souches de levure spécialisées et la fermentation arrêtée, garantissent que ces hydromels conservent leur corps et leur texture en bouche, même avec une teneur en alcool réduite. Leur attrait est renforcé par leur adéquation à une consommation décontractée et légère, en faisant un choix attrayant pour les consommateurs soucieux de leur santé à la recherche d'alternatives plus légères. De plus, la tendance croissante des boissons à faible teneur en alcool s'aligne sur la demande croissante de produits offrant un équilibre entre plaisir et bien-être. Tandis que les hydromels à forte teneur en alcool s'adressent à un public premium et de niche, les projecteurs sont braqués sur les innovations à faible teneur en alcool qui stimulent la croissance des volumes dans un avenir proche.

Par canal de distribution : le circuit on-trade expérientiel rebondit

En 2025, les circuits off-trade ont dominé le marché, captant 52,54 % de la part totale. Cette domination a été largement renforcée par les habitudes de consommation à domicile qui se sont enracinées pendant la pandémie. Les formats de distribution, notamment les épiceries et les cavistes, ont joué un rôle essentiel dans la stimulation des volumes grâce à leur accessibilité et leur commodité. Pourtant, les petits producteurs font face à des obstacles lorsqu'ils traitent avec les grandes chaînes de distribution, aux prises avec des défis tels que les frais de référencement et les cycles de paiement prolongés, qui peuvent avoir un impact significatif sur leur efficacité opérationnelle et leur stabilité financière. Malgré ces défis, les circuits off-trade restent un flux de revenus vital pour les meaderies visant la croissance. De nombreux producteurs sont habiles à équilibrer leur présence dans divers formats de distribution, assurant des flux de trésorerie réguliers et une pénétration du marché. Cette diversification stratégique leur permet d'atténuer les risques associés à une dépendance excessive à un seul canal tout en élargissant leur base de consommateurs.

Les circuits on-trade émergent comme le segment à la croissance la plus rapide, avec des projections indiquant un TCAC de 12,04 %. Cette progression est alimentée par un enthousiasme renouvelé des consommateurs pour les expériences sociales hors domicile. Les restaurants et les bars à cocktails ne se contentent pas de servir de l'hydromel ; ils le subliment, créant des offres innovantes comme des spritzes et des boissons de style Americano. Ces applications créatives non seulement renforcent la visibilité de l'hydromel, mais encouragent également l'essai auprès d'un public plus large, y compris ceux qui ne connaissent pas le produit. De plus, ces établissements offrent des opportunités de marges plus lucratives que les placements de bière traditionnels, en faisant un canal attrayant pour les producteurs. Parallèlement, l'essor du commerce électronique soutient la croissance on-trade, aidé par l'évolution des réglementations qui permettent une expédition plus large des produits d'hydromel à faible teneur en alcool. Cette évolution réglementaire a ouvert de nouvelles voies aux producteurs pour atteindre directement les consommateurs, renforçant davantage la croissance de la catégorie. Collectivement, ces tendances soulignent l'importance croissante des canaux expérientiels et d'engagement direct pour propulser l'expansion de la catégorie.

Analyse géographique

En 2025, l'Europe représentait 34,15 % du chiffre d'affaires total, portée par l'accent mis par le Royaume-Uni sur l'innovation et les partenariats de l'Allemagne dans le domaine du miel circulaire. Des structures telles que l'Indication Géographique Protégée permettent de riches récits de terroir, et les réseaux on-trade établis adoptent de plus en plus les offres apéritives à faible teneur en alcool. La dynamique de marché mature de la région offre une base solide pour le positionnement de produits premium. Cependant, les paysages réglementaires fragmentés entre les pays nécessitent des investissements en matière de conformité, entraînant des coûts généraux accrus et des complexités opérationnelles.

L'Asie-Pacifique, avec un TCAC robuste de 11,29 %, est portée par les mesures strictes d'authentification du miel en Inde et l'acceptation croissante au Japon des boissons fermentées à faible teneur en alcool. Bien que la hausse des revenus disponibles et les tendances émergentes des boissons artisanales présentent de vastes opportunités, des défis tels que les licences au niveau des États et les infrastructures de chaîne du froid incohérentes constituent des obstacles à une mise à l'échelle rapide. La diversité des préférences des consommateurs dans la région stimule davantage l'innovation dans les offres de produits. Malgré ces opportunités, les inefficacités logistiques restent un obstacle significatif à une pénétration fluide du marché.

La scène bien établie de la bière artisanale en Amérique du Nord a rendu la culture des taprooms grand public. Avec le prochain étiquetage nutritionnel et allergène de la TTB, les attributs sans gluten de l'hydromel sont appelés à attirer l'attention. Les réseaux de distribution établis de la région et la notoriété des consommateurs créent un environnement favorable à la diversification des produits. Pourtant, des défis subsistent avec les restrictions d'expédition interétatique. Pour y faire face, les producteurs élaborent des références à faible teneur en alcool qui s'alignent sur les classifications « vin », leur accordant des avantages directs aux consommateurs. Cependant, les restrictions interprovinciales du Canada et les licences spécifiques aux États du Mexique continuent d'entraver la croissance régionale plus large, limitant les synergies transfrontalières.

Paysage concurrentiel

Le marché de l'hydromel traditionnel est modérément fragmenté. Les leaders régionaux tels que Gosnells, Lyme Bay, Schramm's Mead et Kinsale Mead Co. dominent le marché de l'hydromel traditionnel, en utilisant une narration forte et une adjacence stratégique des canaux pour se tailler leurs marchés locaux. En mettant l'accent sur le patrimoine, la provenance et l'éducation des consommateurs, ces acteurs cultivent la fidélité à la marque. Ils adaptent également leurs stratégies de distribution pour améliorer la visibilité et l'accessibilité, tant dans les espaces de distribution que dans les environnements on-trade. Notamment, Gosnells fait des vagues avec sa stratégie d'intégration verticale, acquérant des pubs pour connecter harmonieusement l'expérience on-trade aux ventes au détail, approfondissant ainsi l'engagement des consommateurs.

Pendant ce temps, des producteurs premium comme Schramm's Mead misent davantage sur les programmes de vieillissement en fût, consolidant leur position dans des segments de niche à haute marge. Ces programmes leur permettent de créer des profils de saveurs uniques qui séduisent les consommateurs exigeants à la recherche d'expériences premium. Adoptant une approche axée sur la technologie, certains acteurs se tournent vers la fermentation de précision et le traitement à haute pression. Ces techniques promettent une meilleure cohérence, une durée de conservation prolongée et une variabilité réduite des lots, tout en maintenant des normes de qualité. En intégrant des technologies avancées, ces producteurs visent à rester compétitifs et à répondre aux attentes évolutives des consommateurs modernes.

Pourtant, des défis se profilent pour ces acteurs établis. Face à la menace imminente de la banalisation, les grandes entreprises de bière et de cidre pourraient exploiter leur vaste échelle et leur puissance de distribution pour lancer des boissons à base de miel à prix compétitifs. Une telle concurrence pourrait éroder la part de marché des petits acteurs, les forçant à innover davantage. Pour contrer cela, les meaderies artisanales misent davantage sur la différenciation. En se concentrant sur un approvisionnement axé sur le terroir, en lançant des éditions limitées et en s'engageant directement avec les consommateurs, elles renforcent leur capital de marque et se protègent de la concurrence axée sur les prix. Ces stratégies non seulement améliorent la fidélité des clients, mais créent également une identité distincte qui les distingue dans un marché de plus en plus encombré.

Leaders du secteur des boissons à base d'hydromel

B. Nektar Meadery

Superstition Meadery

Dansk Mjod A/S

Gosnells London

Moonlight Meadery

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Hive Mind a élargi sa gamme « boissons classiques réinventées » en introduisant des hydromels pétillants chez Marks & Spencer. Ciblant les amateurs de cidre aux fruits, l'entreprise a élaboré des hydromels pétillants en canette avec un ABV de 3,4 %, exploitant l'essence du miel britannique. La gamme de Marks & Spencer proposait trois saveurs distinctes : miel pur, rhubarbe et sureau, toutes élégamment présentées dans des canettes de 330 ml neutres en carbone.

- Février 2024 : Salud a dévoilé sa dernière offre prête à boire (RTD), Salud Viking, affichant une teneur en alcool de 15 % et élaborée à partir d'hydromel. Infusée d'une saveur de houblon de style IPA, la boisson est élégamment mise en bouteille dans un conditionnement de 375 ml. Salud Viking réinvente la tradition ancestrale de l'hydromel, élaboré par la fermentation du miel et de l'eau.

- Août 2023 : Moonshine, la première meadery d'Asie et la première d'Inde, a dévoilé sa dernière offre : le Lemon Tea Mead (hydromel au thé citronné). Cette boisson innovante mêle le zeste du citron au thé Earl Grey de Vahdam. Proposé à 150 INR et disponible toute l'année dans le Maharashtra, le produit cherche à familiariser un public plus large avec l'hydromel. Dans le but de promouvoir des pratiques zéro déchet, Moonshine s'est associé à Malaka Spice, réutilisant leurs zestes de citron usagés. De plus, la meadery a l'intention d'élargir cette initiative écologique, en collaborant avec d'autres restaurants à Pune.

Portée du rapport mondial sur le marché des boissons à base d'hydromel

| Hydromel traditionnel |

| Hydromel épicé |

| Hydromel aux fruits |

| Hydromel aux herbes |

| Hydromel pétillant |

| Autres hydromels (y compris les variantes expérimentales ou hybrides) |

| Bouteilles |

| Canettes |

| Fûts |

| Faible teneur en alcool (hydromel sans/à faible teneur en alcool, ≤5 %) |

| Alcool standard (5 - 12 %) |

| Alcool élevé (fortifié, plus de 12 %) |

| On-trade |

| Off-trade |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Hydromel traditionnel | |

| Hydromel épicé | ||

| Hydromel aux fruits | ||

| Hydromel aux herbes | ||

| Hydromel pétillant | ||

| Autres hydromels (y compris les variantes expérimentales ou hybrides) | ||

| Par type d'emballage | Bouteilles | |

| Canettes | ||

| Fûts | ||

| Par teneur en alcool | Faible teneur en alcool (hydromel sans/à faible teneur en alcool, ≤5 %) | |

| Alcool standard (5 - 12 %) | ||

| Alcool élevé (fortifié, plus de 12 %) | ||

| Par canal de distribution | On-trade | |

| Off-trade | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché de l'hydromel traditionnel devrait-il croître entre 2026 et 2031 ?

La catégorie devrait progresser à un TCAC de 10,95 %, portant la valeur de 0,73 milliard USD en 2026 à 1,23 milliard USD d'ici 2031.

Quel segment de produit génère le plus de revenus aujourd'hui ?

L'hydromel traditionnel est en tête avec 46,38 % des ventes 2025.

Quel format gagne le plus de terrain pour les occasions décontractées ?

L'hydromel pétillant en canette affiche la croissance la plus rapide à un TCAC de 12,56 %, propulsé par la portabilité et les taux élevés de recyclage de l'aluminium.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La hausse des revenus disponibles, la mise à jour des lois sur l'authenticité du miel et les cultures émergentes de boissons artisanales stimulent un TCAC régional de 11,29 %.

Dernière mise à jour de la page le: