Tamaño y Participación del Mercado de Bebidas de Hidromiel

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.95% CAGR |

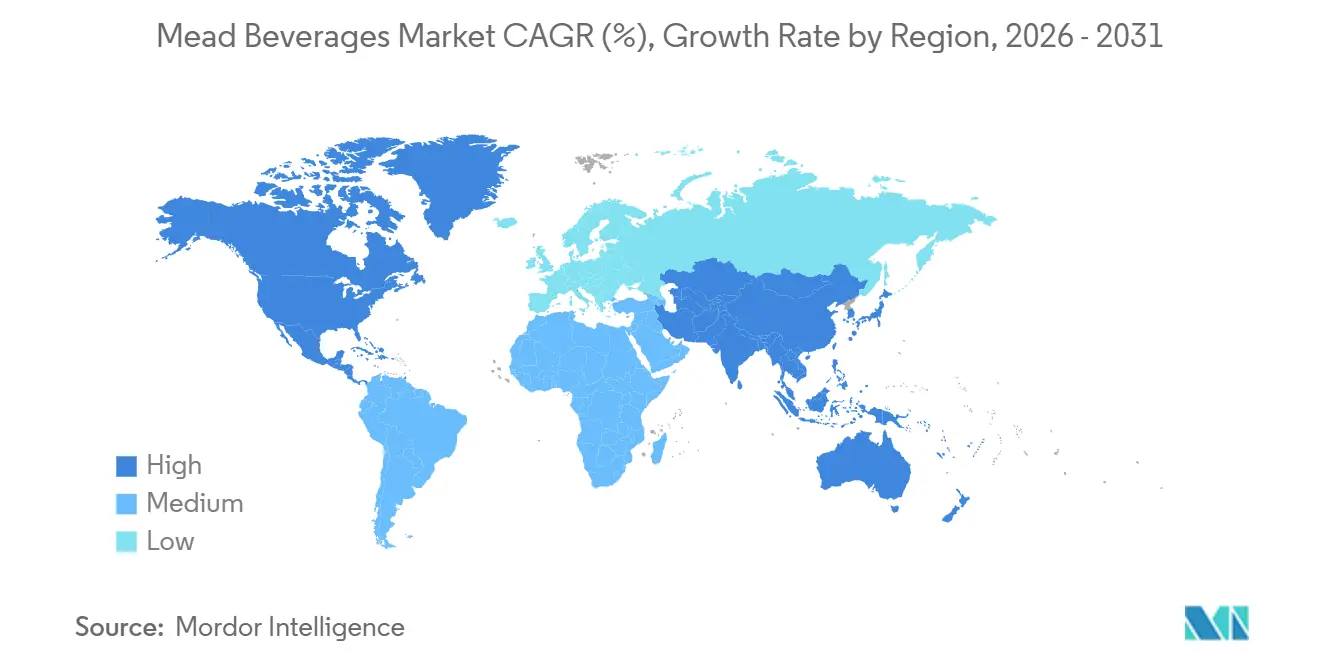

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas de Hidromiel por Mordor Intelligence

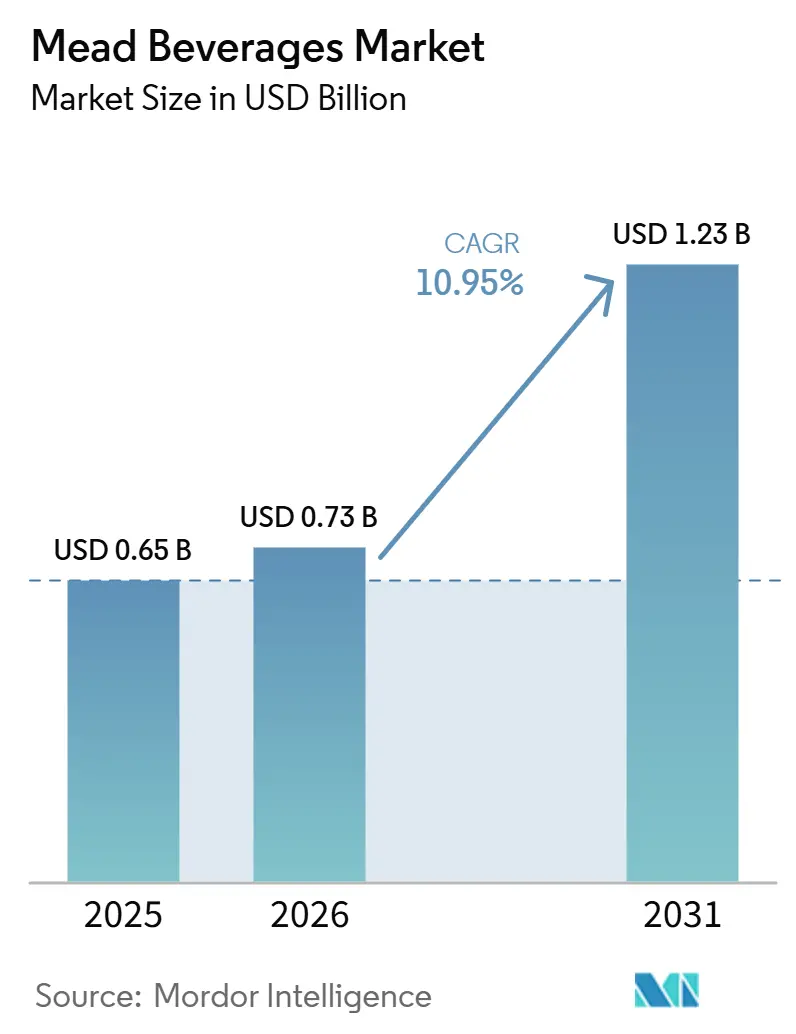

El tamaño del mercado de hidromiel tradicional fue valorado en USD 0,65 mil millones en 2025 y se estima que crecerá desde USD 0,73 mil millones en 2026 hasta alcanzar USD 1,23 mil millones en 2031, a una CAGR del 10,95% durante el período de pronóstico (2026-2031). Los productores están reencuadrando el vino de miel como una bebida artesanal contemporánea, posicionándola para competir directamente con la sidra seca y la cerveza de baja graduación. Están aprovechando las narrativas de terruño, el abastecimiento de miel de economía circular y las formulaciones de bajo contenido de alcohol (ABV) para resonar con el creciente énfasis en el bienestar y la sostenibilidad. Estas estrategias buscan ampliar el atractivo del vino de miel más allá de su audiencia de nicho tradicional, apuntando a una base de consumidores más amplia que valora los productos premium y ecológicamente conscientes. Con la claridad regulatoria sobre el etiquetado "sin gluten" y los próximos paneles de Información sobre el Alcohol programados para su plena aplicación en 2030, se está estableciendo una distinción clara entre los hidromieles naturalmente libres de granos y las bebidas de malta. Este respaldo regulatorio no solo mejora la diferenciación del producto, sino que también genera confianza del consumidor en la categoría. Además, la liberalización del comercio electrónico está resultando beneficiosa para las marcas pequeñas, permitiéndoles lograr impresionantes márgenes brutos del 60-70% a través de ventas directas al consumidor (D2C). Este cambio permite a los productores eludir los canales de distribución tradicionales, fomentando relaciones más sólidas con los clientes y una mayor rentabilidad.

Conclusiones Clave del Informe

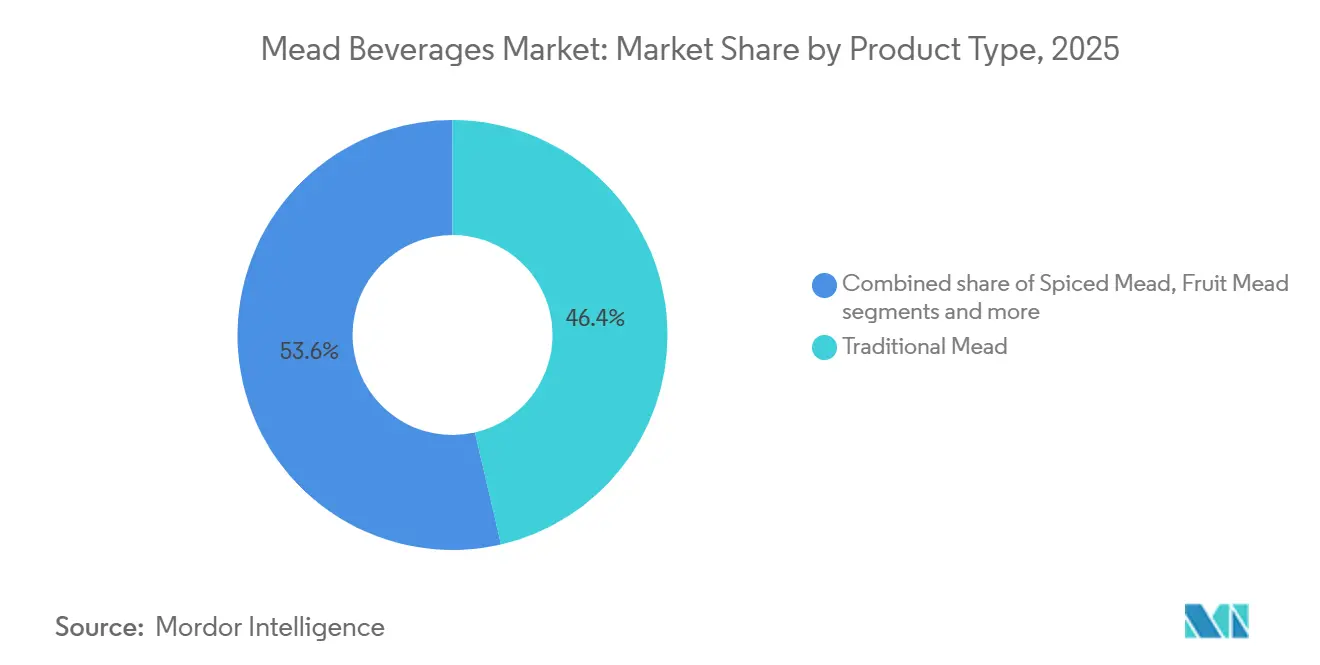

- Por tipo de producto, el Hidromiel Tradicional lideró con el 46,38% de la participación del mercado de hidromiel tradicional en 2025, mientras que el Hidromiel Espumoso está proyectado para expandirse a una CAGR del 11,02% hasta 2031.

- Por tipo de envase, las Botellas representaron el 63,19% de los ingresos de 2025, mientras que las Latas están preparadas para crecer a una CAGR del 12,56% durante 2026-2031.

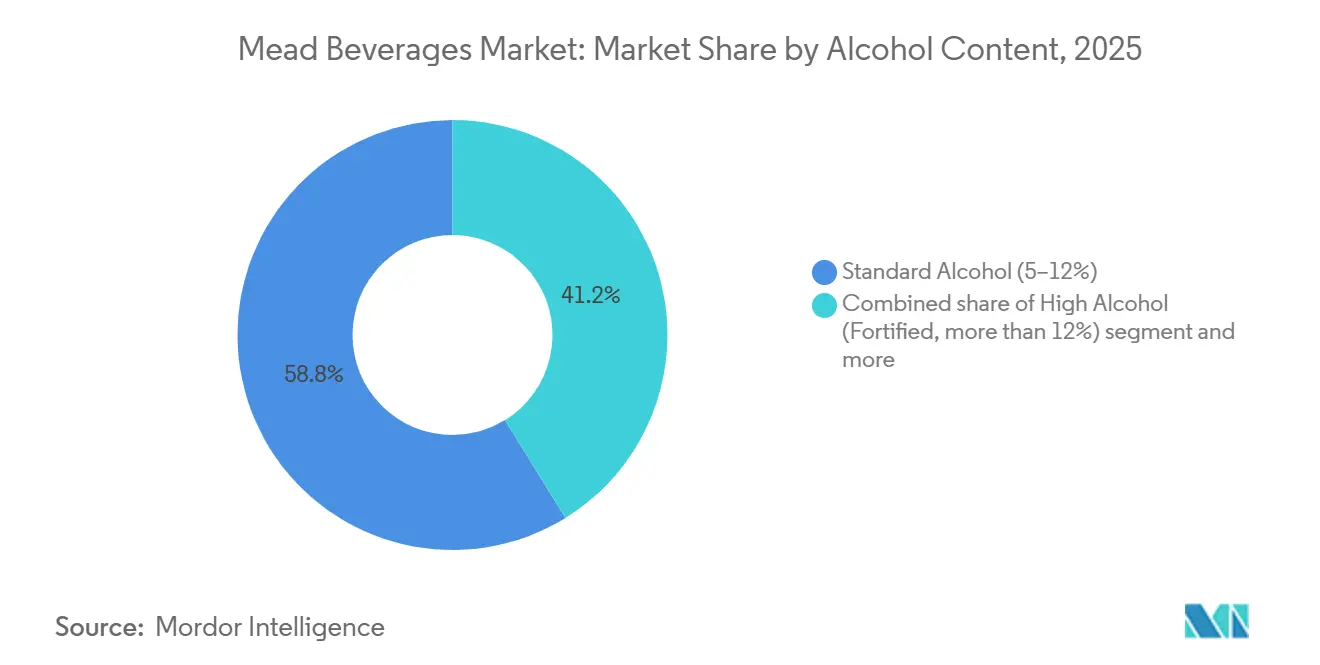

- Por contenido de alcohol, los formatos de graduación estándar (5-12% ABV) mantuvieron una participación del 58,81% en 2025; se prevé que las variantes de bajo alcohol (≤5% ABV) registren una CAGR del 12,56%.

- Por distribución, los canales no presenciales representaron el 52,54% de las ventas de 2025, pero se proyecta que el canal presencial registre el ritmo más rápido con una CAGR del 12,04% a medida que los cócteles de hidromiel estilo aperitivo proliferan en establecimientos premium.

- Por geografía, Europa dominó con el 34,15% de los ingresos de 2025, mientras que se espera que Asia-Pacífico ofrezca el mayor crecimiento regional con una CAGR del 11,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bebidas de Hidromiel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia del consumidor por bebidas alcohólicas artesanales | +2.0% | Global, con mayor adopción en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente demanda de alternativas alcohólicas sin gluten | +1.5% | América del Norte, Europa, Australia; emergente en Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Rápida expansión del comercio electrónico y D2C para el alcohol de bebidas | +1.8% | América del Norte (liderado por California y Nueva York), Reino Unido, Australia; barreras regulatorias en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Valorización del excedente de miel a través de asociaciones de economía circular | +0.8% | Europa (Alemania, Francia, España), América del Norte (California, Oregón) | Largo plazo (≥ 4 años) |

| Cócteles de hidromiel de bajo ABV ganando terreno en establecimientos presenciales premium | +1.2% | Europa (Reino Unido, Italia, España), América del Norte (áreas metropolitanas urbanas), Australia | Mediano plazo (2-4 años) |

| Integración en alimentos funcionales y nutracéuticos | +0.7% | América del Norte, Norte de Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia del consumidor por bebidas alcohólicas artesanales

Las credenciales artesanales han pasado de ser un nicho a convertirse en un impulsor principal de compra. Los consumidores millennials y de la Generación Z, con ingresos que superan los USD 60.000, están otorgando un valor premium a la procedencia, la producción en pequeños lotes y el abastecimiento transparente de ingredientes. Esta tendencia ha cultivado una audiencia receptiva para los hidromieles centrados en el terruño, que enfatizan las características únicas de su origen y métodos de producción. En 2026, el productor irlandés Kinsale Mead Co. causó sensación al introducir hidromieles envejecidos en barricas de whisky. Al aprovechar el atractivo de la miel de bosque oscuro y los matices de la maduración en roble, lograron atraer con éxito a los aficionados a los destilados artesanales, tendiendo un puente entre los hidromieles tradicionales y los destilados artesanales premium. Con los próximos mandatos del panel de Información sobre el Alcohol, se prevé un mayor enfoque en los niveles de azúcar. Este escrutinio está destinado a favorecer a los hidromieles naturalmente secos, que se alinean con las preferencias de los consumidores por bebidas alcohólicas más saludables y menos dulces, dejando de lado sus contrapartes con azúcar añadida.

Creciente demanda de alternativas alcohólicas sin gluten

Bajo la Resolución TTB 2025-2, los productores de hidromiel pueden etiquetar sus productos como "sin gluten" sin validación adicional, siempre que sus ingredientes base estén libres de granos. Se espera que esta resolución aumente la confianza del consumidor en el hidromiel como una opción segura para personas con intolerancia al gluten o enfermedad celíaca. En 2023, estudios revelaron que aproximadamente el 1% de la población de los EE. UU., o aproximadamente 1 de cada 133 estadounidenses, padece enfermedad celíaca, según lo informado por Beyond Celiac[1]Fuente: Beyond Celiac, "Enfermedad Celíaca: Datos Rápidos", beyondceliac.org . De manera alarmante, las investigaciones sugieren que hasta el 83% de estos casos no son diagnosticados o son diagnosticados erróneamente. También proporciona una ventaja competitiva para los productores de hidromiel en el creciente mercado de bebidas sin gluten. Los minoristas están aprovechando la oportunidad: en 2025, Hive Mind Mead logró una inclusión en 50 tiendas de Marks and Spencer, un logro posible gracias a mejoras en la certificación que también abrieron el camino para las exportaciones a Taiwán y Dinamarca. La inclusión del hidromiel en las principales cadenas minoristas destaca su creciente aceptación como bebida versátil. Sin embargo, aún existe un desafío: muchos compradores que evitan el gluten a menudo se inclinan erróneamente hacia la sidra. Una mayor educación del consumidor y campañas de marketing dirigidas podrían ayudar a cerrar esta brecha e impulsar la conciencia sobre el estatus sin gluten del hidromiel.

Rápida expansión del comercio electrónico y D2C para el alcohol de bebidas

En 2024, el 63% de los compradores de alcohol en línea realizaron una investigación exhaustiva antes de realizar una compra, recurriendo a fuentes digitales como sitios web de marcas, reseñas de productos y aplicaciones de entrega, según lo informado por el Registro Internacional de Vinos y Destilados[2]Fuente: Registro Internacional de Vinos y Destilados (IWSR), IWSR proyecta que el canal de comercio electrónico de alcohol superará los USD 36 mil millones para 2028," theiwsr.com. En 2025, Gosnells realizó un movimiento estratégico al adquirir un pub en Londres, fusionando a la perfección el atractivo de la experiencia de marca en el local con la eficiencia del cumplimiento en línea. Esta adquisición subraya un modelo híbrido de llegada al mercado. Al integrar canales físicos y digitales, Gosnells busca mejorar el compromiso con el cliente e impulsar el crecimiento de las ventas. El movimiento también refleja una tendencia creciente entre los productores de bebidas de diversificar sus estrategias de distribución, garantizando la resiliencia en un panorama de mercado en evolución. Además, este enfoque permite a Gosnells fortalecer su presencia de marca mientras atiende a una base de consumidores más amplia. Mientras tanto, la Ley AB 1246 de California, que amplió los privilegios de envío de vino, generó un arbitraje de cumplimiento. Como resultado, las meaderies comenzaron a reformular sus productos para lograr un ABV por debajo del 7%, lo que les permite cumplir con la definición de "vino" y acceder a lucrativos canales directos al consumidor.

Valorización del excedente de miel a través de asociaciones de economía circular

Las cooperativas europeas aseguran miel fuera de especificación o cristalizada a través de contratos plurianuales, reduciendo los costos de materias primas hasta en un 25% y garantizando un ingreso constante para los apicultores. Estos contratos proporcionan estabilidad en la cadena de suministro y ayudan a mitigar la volatilidad de precios en el mercado de la miel. En California y Oregón, las meaderies están adoptando un enfoque similar, formando asociaciones de polinización de almendros que no solo mejoran su narrativa de terruño, sino que también facilitan las solicitudes de indicaciones geográficas protegidas (IGP). Esta estrategia permite a las meaderies diferenciar sus productos mientras apoyan prácticas apícolas sostenibles. Además, estas asociaciones fortalecen la conexión entre las prácticas agrícolas locales y el producto final, creando una propuesta de valor única para los consumidores. Al aprovechar estas colaboraciones, las meaderies también pueden contribuir a la preservación de la biodiversidad regional y promover métodos de producción ambientalmente conscientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la miel que elevan los costos de producción | -1.5% | Global, con presión aguda en América del Norte y Europa debido al declive de los polinizadores | Corto plazo (≤ 2 años) |

| Conciencia limitada del consumidor más allá de las comunidades de nicho | -1.0% | Global, más pronunciado en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Vida útil más corta de los hidromieles artesanales no pasteurizados que limita la escala de distribución | -0.8% | América del Norte, Europa (segmento artesanal); menos relevante en Asia-Pacífico donde la pasteurización es estándar | Mediano plazo (2-4 años) |

| Escándalos de adulteración de miel que socavan la confianza y la percepción de calidad | -0.7% | Asia-Pacífico (India, China), con repercusiones en las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de la miel que elevan los costos de producción

En 2024, los precios de la miel aumentaron un 12% interanual, según lo informado por el Departamento de Agricultura de los EE. UU. (USDA). Según el USDA, la producción de miel en los EE. UU. alcanzó los 688,6 millones de libras en 2024, satisfaciendo solo el 20% del consumo nacional[3]Fuente: Junta Nacional de la Miel, "El Consumo de Miel en los EE. UU. Alcanza un Máximo Histórico", honey.com. Este aumento ha reducido los márgenes brutos entre 4 y 6 puntos para las meaderies que dependen de compras en el mercado spot. Los costos crecientes han ejercido una presión significativa sobre los productores más pequeños, que a menudo carecen de los recursos para cubrirse contra las fluctuaciones de precios. Esto ha generado una mayor incertidumbre en sus operaciones, con muchos luchando por mantener precios competitivos mientras preservan la rentabilidad. Los actores más grandes, por otro lado, se benefician de las economías de escala y el abastecimiento estratégico, lo que les permite gestionar mejor las presiones de costos. Su capacidad para asegurar contratos a largo plazo o poseer apiarios les proporciona una ventaja competitiva, garantizando estabilidad en el suministro y los precios. Mientras que los actores más grandes se protegen a través de contratos de suministro en múltiples continentes y la propiedad directa de apiarios, los productores más pequeños se encuentran vulnerables a los vaivenes de la volatilidad del mercado spot.

Conciencia limitada del consumidor más allá de las comunidades de nicho

Gosnells se rebautizó como "Hazy Nectar" en 2024, destacando un desafío léxico: el término "hidromiel" evoca imágenes medievales, alejando a posibles nuevos consumidores. Este rebranding refleja un esfuerzo por modernizar la percepción del producto y alinearlo con las preferencias contemporáneas del consumidor. El término "Hazy Nectar" está diseñado para evocar curiosidad y resonar con los grupos demográficos más jóvenes que se inclinan más hacia opciones de bebidas innovadoras. Para las operaciones a microescala, las demostraciones en tienda con precios de entre USD 15.000 y 25.000 por cadena se convierten en una carga financiera, obstaculizando el impulso de ventas en los entornos minoristas tradicionales. Estos altos costos limitan la capacidad de los productores más pequeños para competir con las marcas más grandes que pueden permitirse tales actividades promocionales, ralentizando aún más su penetración en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Raíces Tradicionales y la Carbonatación Lideran la Evolución

En 2025, el hidromiel tradicional dominó el mercado, asegurando el 46,38% de los ingresos totales y consolidando su dominio. Esta posición dominante está respaldada por la profunda familiaridad del consumidor y la demanda inquebrantable en los mercados clave. Los productores están amplificando el atractivo premium del segmento aprovechando mieles específicas del terruño y empleando técnicas de envejecimiento en barrica, diferenciando sus productos. Tales estrategias no solo mantienen precios elevados, sino que también resuenan con los consumidores que valoran la autenticidad y la artesanía. Además, los estilos tradicionales muestran versatilidad tanto en los canales minoristas como en los establecimientos, impulsando un crecimiento constante en volumen y valor.

El Hidromiel Espumoso está ascendiendo rápidamente, con proyecciones que indican una sólida CAGR del 11,02%. Este auge está impulsado por una creciente inclinación del consumidor hacia bebidas crujientes y de baja graduación similares a la sidra seca. La expansión del segmento está respaldada por una mayor penetración en formatos de multipacks y programas de barril en establecimientos, mejorando tanto la accesibilidad como la prueba del producto. Los aficionados a las bebidas artesanales se sienten particularmente atraídos por el segmento, especialmente con híbridos innovadores como las variantes con lúpulo o envejecidas en barricas de destilados. Al mismo tiempo, categorías como los hidromieles de frutas, hierbas y especiados están ganando terreno, atrayendo a consumidores aventureros en entornos de sala de degustación. Si bien los subtipos no tradicionales actualmente tienen una participación de mercado modesta, su impresionante crecimiento de dos dígitos señala una gran cantidad de potencial de innovación en la categoría.

Por Tipo de Envase: La Sostenibilidad y la Conveniencia Reconfiguran la Combinación de Formatos

En 2025, las botellas dominaron el panorama del envasado, obteniendo el 63,19% de los ingresos totales. Continuaron siendo la opción preferida en el mercado de hidromiel tradicional, a menudo asociadas con el prestigio. Esta posición dominante se debe a que los consumidores equiparan las botellas con la calidad, convirtiéndolas en la primera opción para regalos y compras premium. El embotellado no solo muestra la artesanía de un productor, especialmente para los hidromieles de pequeños lotes y envejecidos en barrica, sino que también se alinea con precios más altos, reforzando el patrimonio y la autenticidad de la marca. Incluso con el auge de las alternativas, las botellas mantienen su posición, gracias a su arraigada presencia tanto en los puntos de venta minoristas como en los especializados.

Las latas están emergiendo como el segmento de envasado a seguir, con proyecciones que apuntan a una sólida CAGR del 12,56%. Su crecimiento se atribuye en gran medida a las ventajas de sostenibilidad y la facilidad de uso. La impresionante tasa de reciclaje del aluminio y su menor huella de carbono, especialmente en comparación con el vidrio, resuenan con los consumidores ecológicamente conscientes. El auge de las opciones enlatadas listas para beber está allanando el camino para una distribución más amplia, llegando a tiendas de conveniencia y gasolineras. Esto no solo aumenta la accesibilidad, sino que también disminuye las barreras de prueba. Las latas brillan en entornos al aire libre y en eventos, donde las botellas pueden resultar incómodas. En consecuencia, los productores están incorporando las latas en sus estrategias de múltiples formatos, aprovechando las tendencias de consumo cambiantes e impulsando el crecimiento del volumen.

Por Contenido de Alcohol: La Ola de Moderación Acelera la Adopción de Bajo ABV

En 2025, los hidromieles de graduación estándar (5–12% ABV) lideraron el mercado, capturando el 58,81% del gasto total del consumidor. Su perfil equilibrado atrae a una base de consumidores diversa, atraída por un contenido de alcohol moderado sin sacrificar el sabor. La amplia presencia del segmento tanto en los canales minoristas como en los establecimientos consolida su dominio. Los productores están perfeccionando la consistencia del sabor y la bebibilidad para mantener el impulso. Además, la versatilidad de los hidromieles de graduación estándar los hace adecuados para diversas ocasiones de consumo, desde reuniones informales hasta eventos formales. En consecuencia, los hidromieles de graduación estándar son los principales generadores de ingresos en el panorama del hidromiel tradicional.

Los hidromieles de bajo ABV (<5% ABV) son las estrellas emergentes del mercado, con una CAGR proyectada del 12,56%, impulsada por un cambio hacia el consumo consciente. Estos hidromieles ahora comparten espacio en los estantes con las aguas carbonatadas alcohólicas, creando un nicho como opción sabrosa y libre de granos. Las innovaciones en fermentación, como las cepas de levadura especializadas y la fermentación detenida, garantizan que estos hidromieles conserven su cuerpo y sensación en boca, incluso con un contenido de alcohol reducido. Su atractivo se ve reforzado por su idoneidad para el consumo casual y de baja graduación, convirtiéndolos en una opción atractiva para los consumidores conscientes de la salud que buscan alternativas más ligeras. Además, la creciente tendencia de las bebidas de bajo ABV se alinea con la creciente demanda de productos que ofrecen un equilibrio entre el placer y el bienestar. Si bien los hidromieles de alto ABV atienden a una audiencia premium y de nicho, el foco está en las innovaciones de bajo ABV que impulsan el crecimiento del volumen en el futuro cercano.

Por Canal de Distribución: El Canal Presencial Experiencial Repunta

En 2025, los canales no presenciales dominaron el mercado, capturando el 52,54% de la participación total. Este dominio fue impulsado en gran medida por los hábitos de consumo en el hogar que se arraigaron durante la pandemia. Los formatos minoristas, especialmente los supermercados y las tiendas de licores, han sido fundamentales para impulsar el volumen debido a su accesibilidad y conveniencia. Sin embargo, los productores más pequeños enfrentan obstáculos al relacionarse con las grandes cadenas minoristas, lidiando con desafíos como las tarifas de colocación y los prolongados ciclos de pago, que pueden afectar significativamente su eficiencia operativa y estabilidad financiera. A pesar de estos desafíos, los canales no presenciales siguen siendo una fuente de ingresos vital para las meaderies que buscan crecer. Muchos productores son hábiles para equilibrar su presencia en varios formatos minoristas, garantizando un flujo de caja constante y la penetración en el mercado. Esta diversificación estratégica les permite mitigar los riesgos asociados con la dependencia excesiva de un solo canal mientras amplían su base de consumidores.

Los canales presenciales están emergiendo como el segmento de más rápido crecimiento, con proyecciones que indican una CAGR del 12,04%. Este auge está impulsado por un renovado entusiasmo del consumidor por las experiencias sociales fuera del hogar. Los restaurantes y los bares de cócteles no solo sirven hidromiel; lo están elevando, creando ofertas innovadoras como spritzers y bebidas estilo Americano. Estas aplicaciones creativas no solo aumentan la visibilidad del hidromiel, sino que también fomentan la prueba entre una audiencia más amplia, incluidos aquellos que no están familiarizados con el producto. Además, estos establecimientos presentan oportunidades de margen más lucrativas que las colocaciones de cerveza tradicionales, convirtiéndolos en un canal atractivo para los productores. Al mismo tiempo, el auge del comercio electrónico está impulsando el crecimiento del canal presencial, ayudado por regulaciones cambiantes que permiten un envío más amplio de productos de hidromiel de bajo ABV. Esta evolución regulatoria ha abierto nuevas vías para que los productores lleguen directamente a los consumidores, mejorando aún más el crecimiento de la categoría. En conjunto, estas tendencias subrayan la creciente importancia de los canales de participación experiencial y directa para impulsar la expansión de la categoría.

Análisis Geográfico

En 2025, Europa representó el 34,15% de los ingresos totales, impulsada por el enfoque del Reino Unido en la innovación y las asociaciones de miel circular de Alemania. Estructuras como la Indicación Geográfica Protegida permiten ricas narrativas de terruño, y las redes presenciales establecidas están adoptando cada vez más las ofertas de aperitivo de bajo ABV. La dinámica de mercado madura de la región proporciona una base sólida para el posicionamiento de productos premium. Sin embargo, los panoramas regulatorios fragmentados entre países requieren inversiones en cumplimiento, lo que genera mayores costos generales y complejidades operativas.

Asia-Pacífico, con una sólida CAGR del 11,29%, está encabezada por las estrictas medidas de autenticación de miel de India y la creciente aceptación de Japón de las bebidas fermentadas de baja graduación. Si bien el aumento de los ingresos disponibles y las tendencias emergentes de bebidas artesanales presentan vastas oportunidades, desafíos como la concesión de licencias a nivel estatal y la infraestructura de cadena de frío inconsistente plantean obstáculos para una rápida expansión. Las diversas preferencias de los consumidores de la región impulsan aún más la innovación en las ofertas de productos. A pesar de estas oportunidades, las ineficiencias logísticas siguen siendo una barrera significativa para una penetración de mercado fluida.

La arraigada escena de la cerveza artesanal de América del Norte ha convertido la cultura de las salas de degustación en algo convencional. Con el próximo etiquetado de nutrición y alérgenos del TTB, los atributos sin gluten del hidromiel están destinados a ganar atención. Las redes de distribución establecidas de la región y la conciencia del consumidor crean un entorno favorable para la diversificación de productos. Sin embargo, persisten desafíos con las limitaciones de envío entre estados. Para navegar esto, los productores están elaborando unidades de mantenimiento de existencias (SKU) de bajo ABV que se alinean con las clasificaciones de "vino", otorgándoles ventajas directas al consumidor. Sin embargo, las restricciones interprovinciales de Canadá y la concesión de licencias específicas por estado de México continúan obstaculizando el crecimiento regional más amplio, limitando las sinergias transfronterizas.

Panorama Competitivo

El mercado de hidromiel tradicional está moderadamente fragmentado. Los líderes regionales como Gosnells, Lyme Bay, Schramm's Mead y Kinsale Mead Co. dominan el mercado de hidromiel tradicional, utilizando una sólida narrativa y una adyacencia estratégica de canales para conquistar sus mercados locales. Al enfatizar el patrimonio, la procedencia y la educación del consumidor, estos actores cultivan la lealtad a la marca. También adaptan sus estrategias de distribución para mejorar la visibilidad y la accesibilidad, tanto en espacios minoristas como en entornos presenciales. En particular, Gosnells está causando sensación con su estrategia de integración vertical, adquiriendo pubs para conectar a la perfección la experiencia en el local con las ventas minoristas, profundizando así el compromiso del consumidor.

Mientras tanto, productores premium como Schramm's Mead están apostando por programas de envejecimiento en barrica, consolidando su posición en segmentos de nicho de alto margen. Estos programas les permiten crear perfiles de sabor únicos que atraen a consumidores exigentes que buscan experiencias premium. Adoptando un enfoque orientado a la tecnología, algunos actores están recurriendo a la fermentación de precisión y el procesamiento de alta presión. Estas técnicas prometen una mayor consistencia, una vida útil prolongada y una menor variabilidad por lote, todo ello manteniendo los estándares de calidad. Al integrar tecnologías avanzadas, estos productores buscan mantenerse competitivos y satisfacer las expectativas en evolución de los consumidores modernos.

Sin embargo, los desafíos acechan a estos actores establecidos. Con la amenaza inminente de la mercantilización, las grandes empresas de cerveza y sidra podrían aprovechar su amplia escala y capacidad de distribución para lanzar bebidas a base de miel a precios competitivos. Tal competencia podría erosionar la participación de mercado de los actores más pequeños, obligándolos a innovar aún más. En un intento por contrarrestar esto, las meaderies artesanales están apostando por la diferenciación. Al centrarse en el abastecimiento impulsado por el terruño, lanzar ediciones limitadas e interactuar directamente con los consumidores, están reforzando su valor de marca y protegiéndose de la competencia centrada en los precios. Estas estrategias no solo mejoran la lealtad del cliente, sino que también crean una identidad distintiva que los distingue en un mercado cada vez más concurrido.

Líderes de la Industria de Bebidas de Hidromiel

B. Nektar Meadery

Superstition Meadery

Dansk Mjod A/S

Gosnells London

Moonlight Meadery

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hive Mind ha ampliado su gama de "bebidas clásicas reinventadas" introduciendo Hidromieles Espumosos en Marks & Spencer. Dirigida a los entusiastas de la sidra con frutas, la empresa elaboró hidromieles espumosos enlatados con un ABV del 3,4%, aprovechando la esencia de la miel británica. La línea de Marks & Spencer presentó tres sabores distintos: Miel Pura, Ruibarbo y Flor de Saúco, todos elegantemente envasados en latas de 330 ml neutras en carbono.

- Febrero de 2024: Salud presentó su última oferta lista para beber (RTD), Salud Viking, con un contenido de alcohol del 15% y elaborada a partir de hidromiel. Infundida con un sabor de lúpulo estilo IPA, la bebida viene elegantemente embotellada en un envase de 375 ml. Salud Viking reimagina la antigua tradición del hidromiel, elaborado mediante la fermentación de miel y agua.

- Agosto de 2023: Moonshine, la meadery pionera de Asia y la primera de India, ha presentado su última oferta: Hidromiel de Té con Limón. Esta innovadora bebida fusiona el zest del limón con el té Earl Grey de Vahdam. Con un precio de INR 150 y disponible durante todo el año en Maharashtra, el producto busca familiarizar a una audiencia más amplia con el hidromiel. En un esfuerzo por promover prácticas de cero residuos, Moonshine se ha asociado con Malaka Spice, reutilizando su ralladura de limón usada. Además, la meadery tiene intenciones de ampliar esta iniciativa ecológica, colaborando con restaurantes adicionales en Pune.

Alcance del Informe Global del Mercado de Bebidas de Hidromiel

| Hidromiel Tradicional |

| Hidromiel Especiado |

| Hidromiel de Frutas |

| Hidromiel de Hierbas |

| Hidromiel Espumoso |

| Otros Hidromieles (incluidas variantes experimentales o híbridas) |

| Botellas |

| Latas |

| Barriles |

| Alcohol Bajo (Hidromiel Sin/Bajo Alcohol, ≤5%) |

| Alcohol Estándar (5 - 12%) |

| Alcohol Alto (Fortificado, más del 12%) |

| Canal Presencial |

| Canal No Presencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Hidromiel Tradicional | |

| Hidromiel Especiado | ||

| Hidromiel de Frutas | ||

| Hidromiel de Hierbas | ||

| Hidromiel Espumoso | ||

| Otros Hidromieles (incluidas variantes experimentales o híbridas) | ||

| Por Tipo de Envase | Botellas | |

| Latas | ||

| Barriles | ||

| Por Contenido de Alcohol | Alcohol Bajo (Hidromiel Sin/Bajo Alcohol, ≤5%) | |

| Alcohol Estándar (5 - 12%) | ||

| Alcohol Alto (Fortificado, más del 12%) | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de hidromiel tradicional entre 2026 y 2031?

Se proyecta que la categoría avance a una CAGR del 10,95%, elevando el valor de USD 0,73 mil millones en 2026 a USD 1,23 mil millones en 2031.

¿Qué segmento de producto genera más ingresos hoy en día?

El Hidromiel Tradicional lidera con el 46,38% de las ventas de 2025.

¿Qué formato está ganando más terreno para las ocasiones informales?

El hidromiel espumoso enlatado muestra el crecimiento más rápido con una CAGR del 12,56%, impulsado por la portabilidad y las altas tasas de reciclaje del aluminio.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El aumento de los ingresos disponibles, las leyes actualizadas de autenticidad de la miel y las culturas de bebidas artesanales incipientes impulsan una CAGR regional del 11,29%.

Última actualización de la página el: