ミード飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

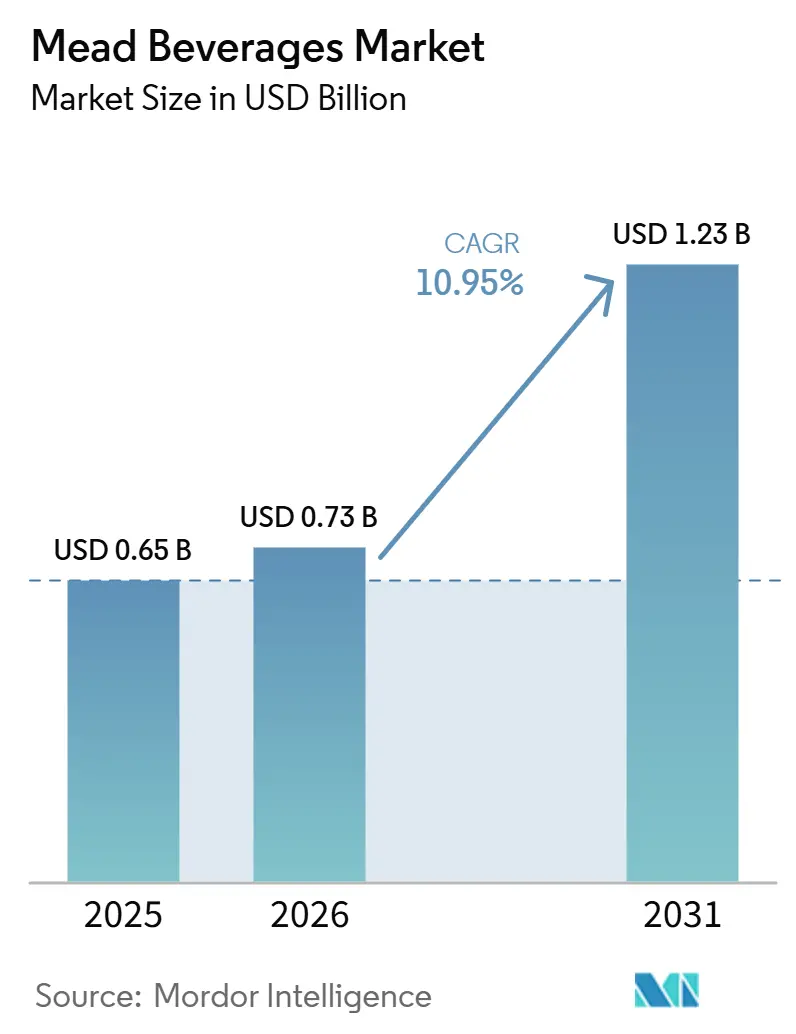

| 市場規模 (2026) | 0.73 十億米ドル |

| 市場規模 (2031) | 1.23 十億米ドル |

| 成長率 (2026 - 2031) | 10.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミード飲料市場分析

トラディショナルミード市場規模は2025年に6億5,000万米ドルと評価され、2026年の7億3,000万米ドルから2031年には12億3,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)10.95%で成長すると推定されています。生産者はハニーワインを現代的なクラフト飲料として再定義し、ドライサイダーやセッショナブルビールと直接競合するポジショニングを図っています。テロワールのナラティブ、循環経済型のハチミツ調達、低アルコール度数(ABV)処方を活用し、ウェルネスとサステナビリティへの高まる関心に応えています。これらの戦略は、プレミアムかつ環境意識の高い製品を重視するより広い消費者層を取り込み、ハニーワインの訴求力を従来のニッチな層を超えて拡大することを目的としています。「グルテンフリー」表示に関する規制の明確化と、2030年に完全施行予定のアルコール成分表示パネルにより、自然に穀物不使用のミードとモルト飲料の間に明確な区別が設けられています。この規制上の支援は、製品の差別化を強化するだけでなく、カテゴリーに対する消費者の信頼を構築します。さらに、電子商取引の自由化は小規模ブランドにとって有益であり、消費者直販(D2C)販売を通じて60〜70%という印象的な粗利益率を達成することを可能にしています。この転換により、生産者は従来の流通チャネルを迂回し、より強固な顧客関係と高い収益性を育むことができます。

レポートの主要ポイント

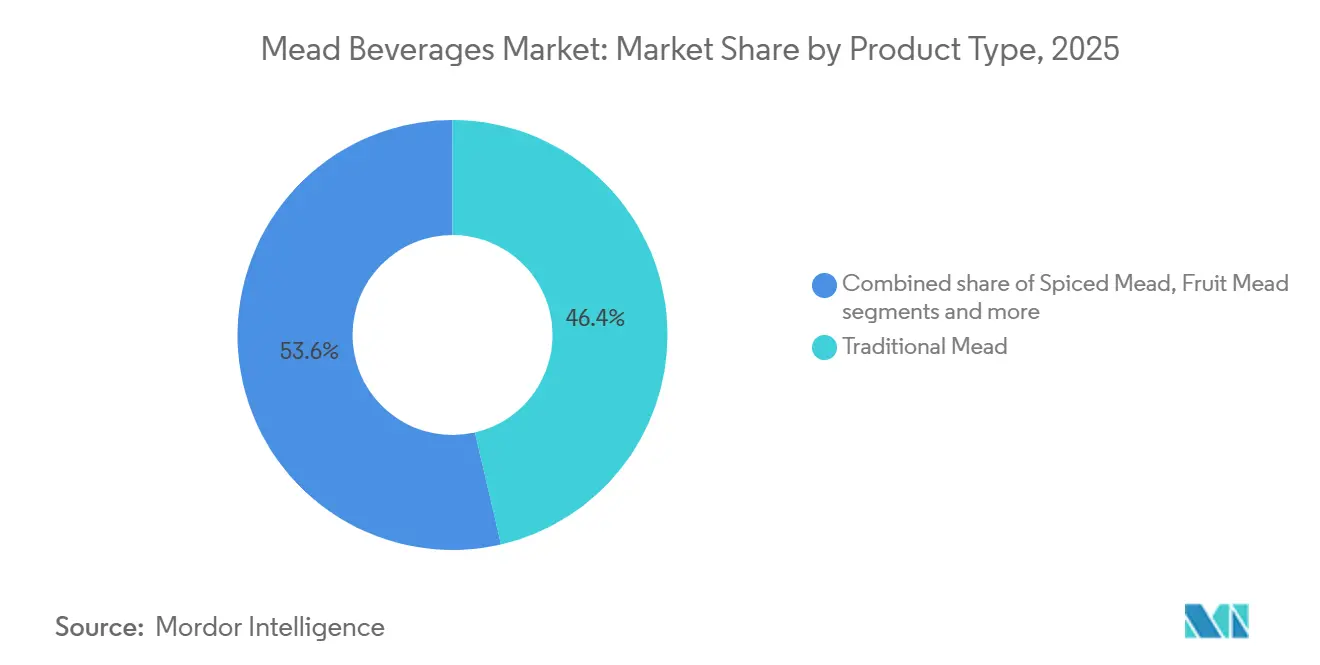

- 製品タイプ別では、トラディショナルミードが2025年のトラディショナルミード市場シェアの46.38%をリードし、スパークリングミードは2031年にかけて11.02%のCAGRで拡大する見込みです。

- 包装別では、ボトルが2025年の収益の63.19%を占め、缶は2026年〜2031年にかけて12.56%のCAGRで成長する見通しです。

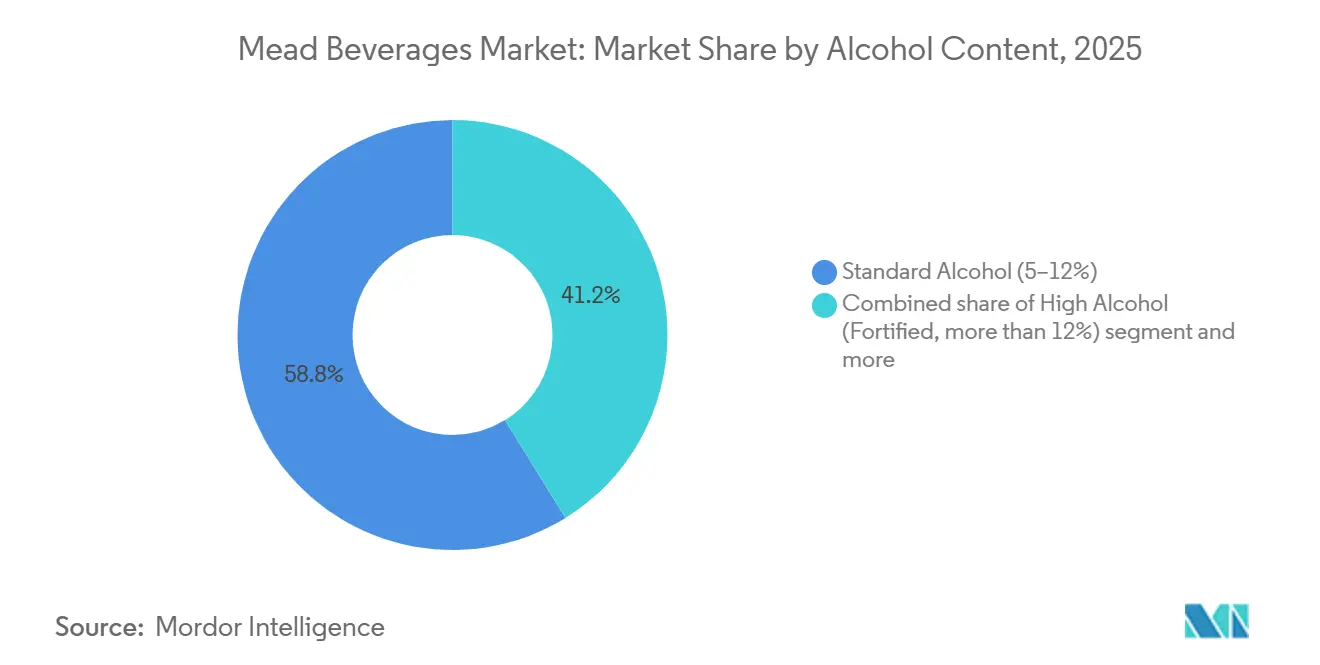

- アルコール度数別では、標準強度フォーマット(ABV 5〜12%)が2025年に58.81%のシェアを保持し、低アルコールバリアント(ABV 5%以下)は12.56%のCAGRを記録すると予測されています。

- 流通別では、オフトレードチャネルが2025年の売上の52.54%を占めましたが、プレミアム会場でのアペリティーボスタイルのミードカクテルが普及するにつれ、オントレードが12.04%のCAGRで最速ペースを記録すると予測されています。

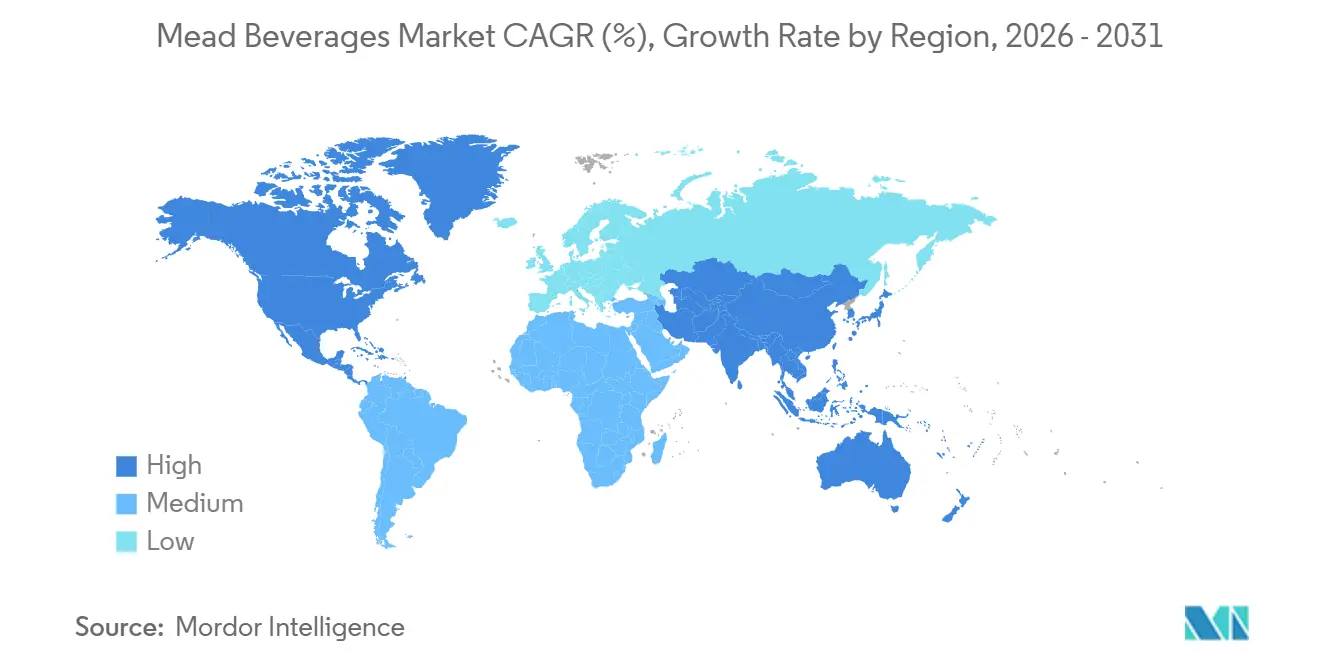

- 地域別では、欧州が2025年の収益の34.15%を占めてトップとなり、アジア太平洋は2031年にかけて11.29%のCAGRで最も強い地域成長を達成すると期待されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルミード飲料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラフトおよびアルチザン系アルコール飲料に対する消費者の嗜好の高まり | +2.0% | グローバル(北米および西欧で最も強い普及) | 中期(2〜4年) |

| グルテンフリーアルコール代替品への需要の増大 | +1.5% | 北米、欧州、オーストラリア;アジア太平洋の都市部で新興 | 短期(2年以内) |

| 飲料アルコールにおける電子商取引およびD2Cの急速な拡大 | +1.8% | 北米(カリフォルニア州、ニューヨーク州が主導)、英国、オーストラリア;アジア太平洋では規制上の障壁あり | 短期(2年以内) |

| 循環経済パートナーシップを通じた余剰ハチミツの価値化 | +0.8% | 欧州(ドイツ、フランス、スペイン)、北米(カリフォルニア州、オレゴン州) | 長期(4年以上) |

| プレミアムオントレード会場での低ABVミードカクテルの普及 | +1.2% | 欧州(英国、イタリア、スペイン)、北米(都市圏)、オーストラリア | 中期(2〜4年) |

| 機能性食品およびニュートラシューティカルへの統合 | +0.7% | 北米、北欧、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラフトおよびアルチザン系アルコール飲料に対する消費者の嗜好の高まり

クラフトの信頼性は、ニッチから購買の主流ドライバーへと移行しています。年収が6万米ドルを超えるミレニアル世代とZ世代の消費者は、産地、小ロット生産、透明性のある原材料調達を重視しています。このトレンドは、原産地と製造方法の独自の特性を強調するテロワール重視のミードに対して、受容性の高い顧客層を育んでいます。2026年、アイルランドの生産者Kinsale Mead Co.はウイスキー樽熟成ミードを導入して注目を集めました。ダークフォレストハニーの魅力とオーク熟成のニュアンスを活かすことで、クラフトスピリッツ愛好家を引き込み、トラディショナルミードとプレミアムクラフトスピリッツの橋渡しに成功しました。アルコール成分表示パネルの義務化が迫る中、糖分レベルへの関心が一層高まることが予想されます。この精査は、健康的でより甘さ控えめなアルコール飲料を求める消費者の嗜好に合致する自然に辛口のミードを有利にし、後甘味付けされた製品を後退させる見込みです。

グルテンフリーアルコール代替品への需要の増大

TTB裁定2025-2の下、ミード生産者は基本原材料が穀物不使用であれば、追加の検証なしに製品に「グルテンフリー」と表示することができます。この裁定は、グルテン不耐症またはセリアック病を持つ人々にとって安全な選択肢としてのミードに対する消費者の信頼を高めることが期待されています。2023年、Beyond Celiacが報告したところによると、米国人口の約1%、すなわちおよそ133人に1人がセリアック病を患っていることが研究で明らかになりました[1]出典:Beyond Celiac、「セリアック病:基本情報」、beyondceliac.org 。憂慮すべきことに、これらの症例の最大83%が未診断または誤診されているとの研究結果があります。また、成長するグルテンフリー飲料市場においてミード生産者に競争上の優位性をもたらします。小売業者はこの機会を捉えています。2025年、Hive Mind Meadはマークス・アンド・スペンサーの50店舗への掲載を獲得しました。これは認証のアップグレードによって実現したものであり、台湾とデンマークへの輸出への道も開きました。主流の小売チェーンへのミードの参入は、多用途な飲料としての受容が高まっていることを示しています。しかし、依然として課題があります。グルテンを避ける多くの買い物客が、誤ってサイダーに引き寄せられることが多いのです。消費者教育の強化とターゲットを絞ったマーケティングキャンペーンが、このギャップを埋め、ミードのグルテンフリーとしての地位に関する認知を高める助けとなる可能性があります。

飲料アルコールにおける電子商取引およびD2Cの急速な拡大

2024年、オンラインアルコール購入者の63%が購入前に徹底的なリサーチを行い、ブランドウェブサイト、製品レビュー、デリバリーアプリなどのデジタルソースを活用したことが、国際ワイン・スピリッツ記録機関(IWSR)の報告で明らかになりました[2]出典:国際ワイン・スピリッツ記録機関(IWSR)、「IWSRはアルコール電子商取引チャネルが2028年までに360億米ドルを超えると予測」、theiwsr.com。2025年、Gosnellsはロンドンのパブを買収するという戦略的な動きを行い、オンプレミスのブランド体験の魅力とオンラインフルフィルメントの効率性をシームレスに融合させました。この買収は、ハイブリッドな市場参入モデルを強調するものです。物理的チャネルとデジタルチャネルを統合することで、Gosnellsは顧客エンゲージメントを高め、売上成長を促進することを目指しています。この動きはまた、飲料生産者の間で流通戦略を多様化し、進化する市場環境における回復力を確保するという成長トレンドを反映しています。さらに、このアプローチにより、Gosnellsはより広い消費者層に対応しながらブランドプレゼンスを強化することができます。一方、ワイン配送特権を延長したカリフォルニア州AB 1246は、コンプライアンス上の裁定取引を引き起こしました。その結果、ミード醸造所は製品を再処方してABVを7%未満に抑え、「ワイン」の定義を満たし、収益性の高い消費者直販チャネルを活用できるようになりました。

循環経済パートナーシップを通じた余剰ハチミツの価値化

欧州の協同組合は、複数年契約を通じて規格外または結晶化したハチミツを確保し、原材料コストを最大25%削減するとともに、養蜂家に安定した収入を保証しています。これらの契約はサプライチェーンに安定性をもたらし、ハチミツ市場における価格変動を緩和するのに役立っています。カリフォルニア州とオレゴン州では、ミード醸造所がアーモンド受粉パートナーシップを形成するという同様のアプローチを採用しており、テロワールのストーリーテリングを強化するだけでなく、地理的表示保護(PGI)の申請を促進しています。この戦略により、ミード醸造所は持続可能な養蜂慣行を支援しながら製品を差別化することができます。さらに、これらのパートナーシップは地域の農業慣行と最終製品との結びつきを強化し、消費者にとってユニークな価値提案を生み出します。これらのコラボレーションを活用することで、ミード醸造所は地域の生物多様性の保全にも貢献し、環境に配慮した生産方法を推進することができます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生産コストを押し上げる不安定なハチミツ価格 | -1.5% | グローバル(花粉媒介者の減少により北米と欧州で特に深刻) | 短期(2年以内) |

| ニッチコミュニティを超えた消費者認知の限界 | -1.0% | グローバル(アジア太平洋と南米で最も顕著) | 中期(2〜4年) |

| 非殺菌クラフトミードの短い賞味期限による流通規模の制限 | -0.8% | 北米、欧州(クラフトセグメント);殺菌が標準のアジア太平洋では関連性が低い | 中期(2〜4年) |

| 信頼と品質認識を損なうハチミツ混入スキャンダル | -0.7% | アジア太平洋(インド、中国)、グローバルサプライチェーンへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生産コストを押し上げる不安定なハチミツ価格

2024年、ハチミツ価格は前年比12%急騰しました(米国農務省(USDA)報告)。USDAによると、米国のハチミツ生産量は2024年に6億8,860万ポンドに達しましたが、これは国内消費量のわずか20%を満たすに過ぎません[3]出典:全米ハニーボード、「米国のハチミツ消費量が過去最高を記録」、honey.com。この急騰により、スポット購入に依存するミード醸造所の粗利益率は4〜6ポイント圧縮されています。コストの上昇は、価格変動に対してヘッジする手段を持たないことが多い小規模生産者に大きな圧力をかけています。これにより事業運営の不確実性が高まり、多くが収益性を維持しながら競争力のある価格設定を維持することに苦慮しています。一方、大手プレーヤーは規模の経済と戦略的調達の恩恵を受け、コスト圧力をより適切に管理することができます。長期契約の確保や養蜂場の直接所有能力が競争上の優位性をもたらし、供給と価格の安定性を確保しています。大手プレーヤーが複数大陸にわたる供給契約と養蜂場の直接所有によって自社を守る一方、小規模生産者はスポット市場の変動の影響を受けやすい状況に置かれています。

ニッチコミュニティを超えた消費者認知の限界

Gosnellsは2024年に「Hazy Nectar」へとリブランドしました。これは語彙上の課題を浮き彫りにしています。「ミード」という言葉は中世的なイメージを呼び起こし、潜在的な新規飲用者を遠ざけてしまうのです。このリブランドは、製品の認識を現代化し、現代の消費者の嗜好に合わせようとする取り組みを反映しています。「Hazy Nectar」という名称は、革新的な飲料の選択肢に傾倒する若い世代の好奇心を刺激し、共鳴するよう設計されています。マイクロスケールの事業にとって、チェーンあたり1万5,000〜2万5,000米ドルの費用がかかる店頭デモは財政的な負担となり、従来の小売環境での販売勢いを妨げています。これらの高コストは、そのような販促活動を賄える大手ブランドとの競争における小規模生産者の能力を制限し、市場浸透をさらに遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トラディショナルのルーツと炭酸化が進化をリード

2025年、トラディショナルミードが市場を牽引し、総収益の46.38%を確保してその優位性を確固たるものにしました。この強固な地位は、根深い消費者の親しみやすさと主要市場における揺るぎない需要によって支えられています。生産者はテロワール特有のハチミツを活用し、樽熟成技術を採用することでセグメントのプレミアム感を高め、製品を差別化しています。このような戦略は高い価格帯を維持するだけでなく、本物らしさと職人技を重視する消費者の共感を呼んでいます。さらに、トラディショナルスタイルは小売チャネルとオンプレミスチャネルの両方で汎用性を発揮し、安定した数量と価値の成長を促進しています。

スパークリングミードは急速に台頭しており、11.02%という力強いCAGRが予測されています。この急成長は、ドライサイダーに似たすっきりとしたセッショナブルな飲み物への消費者の傾向の高まりによって促進されています。セグメントの拡大は、マルチパックフォーマットとオンプレミスの樽生プログラムへのより深い浸透によって支えられており、アクセシビリティとトライアルの両方を高めています。クラフト飲料愛好家は特にこのセグメントに引き付けられており、ホップ入りやスピリッツ樽バリアントなどの革新的なハイブリッドが特に人気です。同時に、フルーツ、ハーブ、スパイスドミードなどのカテゴリーが注目を集め、タップルーム環境で冒険心旺盛な消費者を引き付けています。非トラディショナルなサブタイプは現在控えめな市場シェアを占めていますが、その印象的な二桁成長はカテゴリーにおける豊富なイノベーションの可能性を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

包装タイプ別:サステナビリティと利便性がフォーマットミックスを再形成

2025年、ボトルが包装の主流として総収益の63.19%を占め、トラディショナルミード市場において引き続き定番の選択肢であり、しばしば高級感と結びついています。この強固な地位は、消費者がボトルを品質と同一視することから生まれており、ギフトやプレミアム購入の筆頭候補となっています。ボトリングは生産者の職人技を示すだけでなく、特に小ロットや樽熟成ミードにおいて高い価格帯と一致し、ブランドの伝統と本物らしさを強化します。代替品の台頭にもかかわらず、ボトルは小売店と専門店の両方における確固たる存在感により、その地位を維持しています。

缶は注目すべき包装セグメントとして台頭しており、12.56%という力強いCAGRが予測されています。その成長は主にサステナビリティの利点と使いやすさに起因しています。アルミニウムの印象的なリサイクル率と、特にガラスと比較した際の低いカーボンフットプリントは、環境意識の高い消費者の共感を呼んでいます。缶入りレディ・トゥ・ドリンク製品の急増は、コンビニエンスストアやガソリンスタンドへの流通拡大への道を開いています。これはアクセシビリティを高めるだけでなく、トライアルの障壁を低下させます。缶はボトルが不便なアウトドアやイベントの場で真価を発揮します。その結果、生産者は変化する消費トレンドを取り込み、数量成長を促進するために、マルチフォーマット戦略に缶を組み込んでいます。

アルコール度数別:節度の波が低ABV採用を加速

2025年、標準強度ミード(ABV 5〜12%)が市場をリードし、消費者総支出の58.81%を獲得しました。そのバランスの取れたプロファイルは、風味を犠牲にすることなく適度なアルコール度数を求める多様な消費者層を引き付けています。小売チャネルとオンプレミスチャネルの両方における広範な存在感がその優位性を確固たるものにしています。生産者は勢いを維持するために味の一貫性と飲みやすさに注力しています。さらに、標準強度ミードの汎用性により、カジュアルな集まりからフォーマルなイベントまで、さまざまな消費シーンに適しています。その結果、標準強度ミードはトラディショナルミードの景観における主要な収益源となっています。

低ABVミード(ABV 5%未満)は市場の新星であり、意識的な飲酒への移行に後押しされて12.56%のCAGRが予測されています。これらのミードは現在、ハードセルツァーと棚を共有し、風味豊かで穀物不使用の選択肢としてニッチを切り開いています。特殊酵母株や発酵停止などの発酵技術の革新により、アルコール度数を下げながらもボディとマウスフィールを維持することが可能になっています。カジュアルでセッショナブルな飲用に適しているため、より軽い代替品を求める健康意識の高い消費者にとって魅力的な選択肢となっています。さらに、低ABV飲料の成長トレンドは、耽溺とウェルネスのバランスを提供する製品への需要の増大と一致しています。高ABVミードはプレミアムなニッチ層に対応していますが、近い将来の数量成長を牽引するのは低ABVイノベーションに注目が集まっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:体験型オントレードが回復

2025年、オフトレードチャネルが市場を支配し、総シェアの52.54%を獲得しました。この優位性は、パンデミック中に根付いた自宅消費習慣によって大きく支えられていました。小売フォーマット、特に食料品店と酒類販売店は、そのアクセシビリティと利便性により数量を牽引する上で重要な役割を果たしてきました。しかし、小規模生産者は大手小売チェーンとの取引において、スロッティングフィーや長期の支払いサイクルなどの課題に直面しており、これが事業効率と財務安定性に大きな影響を与える可能性があります。これらの課題にもかかわらず、オフトレードチャネルは成長を目指すミード醸造所にとって重要な収益源であり続けています。多くの生産者は、安定したキャッシュフローと市場浸透を確保するために、さまざまな小売フォーマットにわたるプレゼンスのバランスを取ることに長けています。この戦略的な多様化により、単一チャネルへの過度な依存に伴うリスクを軽減しながら消費者基盤を拡大することができます。

オントレードチャネルは最も急成長するセグメントとして台頭しており、12.04%のCAGRが予測されています。この急成長は、外出先での社交体験に対する消費者の熱意の再燃によって促進されています。レストランやカクテルバーは単にミードを提供するだけでなく、スプリッツやアメリカーノスタイルのドリンクなどの革新的な提供方法でその価値を高めています。これらの創造的な応用は、ミードの認知度を高めるだけでなく、製品に不慣れな人々を含むより広い層へのトライアルを促進します。さらに、これらの施設は従来のビール配置よりも魅力的なマージン機会を提供しており、生産者にとって魅力的なチャネルとなっています。同時に、電子商取引の急成長がオントレードの成長を後押ししており、低ABVミード製品のより広範な配送を許可する規制の変化がこれを支援しています。この規制の進化により、生産者が消費者に直接リーチする新たな道が開かれ、カテゴリーの成長がさらに促進されています。これらのトレンドは総じて、カテゴリーの拡大を推進する上での体験型および直接エンゲージメントチャネルの重要性の高まりを示しています。

地域分析

2025年、欧州は総収益の34.15%を占め、英国のイノベーションへの注力とドイツの循環型ハチミツパートナーシップが牽引しました。地理的表示保護のような制度が豊かなテロワールのナラティブを可能にし、確立されたオントレードネットワークが低ABVアペリティーボの提供を積極的に取り入れています。地域の成熟した市場ダイナミクスはプレミアム製品のポジショニングに強固な基盤を提供しています。しかし、国ごとに断片化した規制環境はコンプライアンス投資を必要とし、間接費の増大と業務上の複雑さをもたらしています。

アジア太平洋は11.29%という力強いCAGRを誇り、インドの厳格なハチミツ認証措置と日本における低アルコール発酵飲料の受容の高まりが牽引しています。可処分所得の増加と新興のクラフト飲料トレンドが広大な機会を提供している一方、州レベルのライセンスや不安定なコールドチェーンインフラなどの課題が急速な規模拡大の障壁となっています。地域の多様な消費者の嗜好が製品提供のイノベーションをさらに促進しています。これらの機会にもかかわらず、物流上の非効率性はシームレスな市場浸透に対する重大な障壁として残っています。

北米の確固たるクラフトビールシーンはタップルーム文化を主流にしました。TTBの栄養・アレルゲン表示の義務化が迫る中、ミードのグルテンフリー属性が注目を集めることになります。地域の確立された流通ネットワークと消費者認知は製品多様化に有利な環境を生み出しています。しかし、州間配送の制限という課題が残っています。これに対応するため、生産者は「ワイン」分類に合致する低ABVの最小在庫管理単位(SKU)を開発し、消費者直販の優位性を獲得しています。しかし、カナダの州間規制とメキシコの州別ライセンスは引き続き広域的な地域成長を妨げ、国境を越えた相乗効果を制限しています。

競合環境

トラディショナルミード市場は中程度に断片化しています。Gosnells、Lyme Bay、Schramm's Mead、Kinsale Mead Co.などの地域リーダーがトラディショナルミード市場を支配しており、強力なストーリーテリングと戦略的なチャネル隣接性を活用してローカル市場を切り開いています。伝統、産地、消費者教育を強調することで、これらのプレーヤーはブランドロイヤルティを育んでいます。また、小売スペースとオンプレミス環境の両方での視認性とアクセシビリティを高めるために流通戦略を調整しています。特に、Gosnellsはパブを買収してオンプレミス体験と小売販売をシームレスに結びつけ、消費者エンゲージメントを深める垂直統合戦略で注目を集めています。

一方、Schramm's Meadなどのプレミアム生産者は樽熟成プログラムに注力し、高マージンのニッチセグメントでの地位を固めています。これらのプログラムにより、こだわりのある消費者がプレミアム体験を求める際に訴求するユニークな風味プロファイルを生み出すことができます。テクノロジー先進的なアプローチを採用し、一部のプレーヤーは精密発酵と高圧処理に注目しています。これらの技術は、品質基準を維持しながら、一貫性の向上、賞味期限の延長、バッチ変動の低減を約束します。先進技術を統合することで、これらの生産者は競争力を維持し、現代の消費者の進化する期待に応えることを目指しています。

しかし、これらの既存プレーヤーには課題が迫っています。コモディティ化の脅威が迫る中、大手ビール・サイダー企業がその広大な規模と流通力を活かして競争力のある価格のハチミツベース飲料を展開する可能性があります。このような競争は小規模プレーヤーの市場シェアを侵食し、さらなるイノベーションを迫ることになりかねません。これに対抗するため、クラフトミード醸造所は差別化に注力しています。テロワール主導の調達、限定版リリース、消費者との直接エンゲージメントに注力することで、ブランドエクイティを強化し、価格競争から自社を守っています。これらの戦略は顧客ロイヤルティを高めるだけでなく、ますます混雑する市場において際立つ独自のアイデンティティを生み出します。

ミード飲料産業リーダー

B. Nektar Meadery

Superstition Meadery

Dansk Mjod A/S

Gosnells London

Moonlight Meadery

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Hive Mindはマークス・アンド・スペンサーにスパークリングミードを導入し、「クラシックドリンクの再考」レンジを拡充しました。フルーツサイダー愛好家をターゲットに、英国産ハチミツのエッセンスを活かしたABV 3.4%の缶入りスパークリングミードを開発しました。マークス・アンド・スペンサーのラインナップには、ピュアハニー、ルバーブ、エルダーフラワーの3種類のフレーバーが揃い、いずれもカーボンニュートラルな330ml缶に上品に収められています。

- 2024年2月:Saludはアルコール度数15%のミードから作られた最新のレディ・トゥ・ドリンク(RTD)製品、Salud Vikingを発表しました。IPAスタイルのホップフレーバーを注入したこの飲料は、375mlボトルに上品に瓶詰めされています。Salud Vikingは、ハチミツと水の発酵によって作られるミードの古来の伝統を現代的に再解釈したものです。

- 2023年8月:アジア初のミード醸造所であり、インド初のMoonshineが最新製品「レモンティーミード」を発表しました。この革新的な飲料は、レモンの爽やかさとVahdamのアールグレイティーを融合させています。INR 150の価格でマハラシュトラ州で年間を通じて販売されており、より広い層にミードを親しんでもらうことを目指しています。ゼロウェイスト実践を推進するため、MoonshineはMalaka Spiceと提携し、使用済みのレモンの皮を再利用しています。さらに、ミード醸造所はプネーの追加レストランと協力してこのエコフレンドリーな取り組みを拡大する意向を持っています。

グローバルミード飲料市場レポートの調査範囲

| トラディショナルミード |

| スパイスドミード |

| フルーツミード |

| ハーブミード |

| スパークリングミード |

| その他のミード(実験的またはハイブリッドバリアントを含む) |

| ボトル |

| 缶 |

| 樽 |

| 低アルコール(ノンアルコール/低アルコールミード、ABV 5%以下) |

| 標準アルコール(5〜12%) |

| 高アルコール(強化、12%超) |

| オントレード |

| オフトレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 製品タイプ別 | トラディショナルミード | |

| スパイスドミード | ||

| フルーツミード | ||

| ハーブミード | ||

| スパークリングミード | ||

| その他のミード(実験的またはハイブリッドバリアントを含む) | ||

| 包装タイプ別 | ボトル | |

| 缶 | ||

| 樽 | ||

| アルコール度数別 | 低アルコール(ノンアルコール/低アルコールミード、ABV 5%以下) | |

| 標準アルコール(5〜12%) | ||

| 高アルコール(強化、12%超) | ||

| 流通チャネル別 | オントレード | |

| オフトレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

トラディショナルミード市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

このカテゴリーは10.95%のCAGRで前進し、2026年の7億3,000万米ドルから2031年には12億3,000万米ドルへと価値を高めると予測されています。

現在最も多くの収益を生み出している製品セグメントはどれですか?

トラディショナルミードが2025年の売上の46.38%をリードしています。

カジュアルな場面で最も注目を集めているフォーマットはどれですか?

缶入りスパークリングミードが12.56%のCAGRで最も急速な成長を示しており、携帯性とアルミニウムの高いリサイクル率が後押ししています。

アジア太平洋が最も急成長する地域である理由は何ですか?

可処分所得の増加、ハチミツ真正性に関する法律の改正、新興のクラフト飲料文化が11.29%の地域CAGRを牽引しています。

最終更新日: