Tamanho e Participação do Mercado de Bebidas de Hidromel

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.95% CAGR |

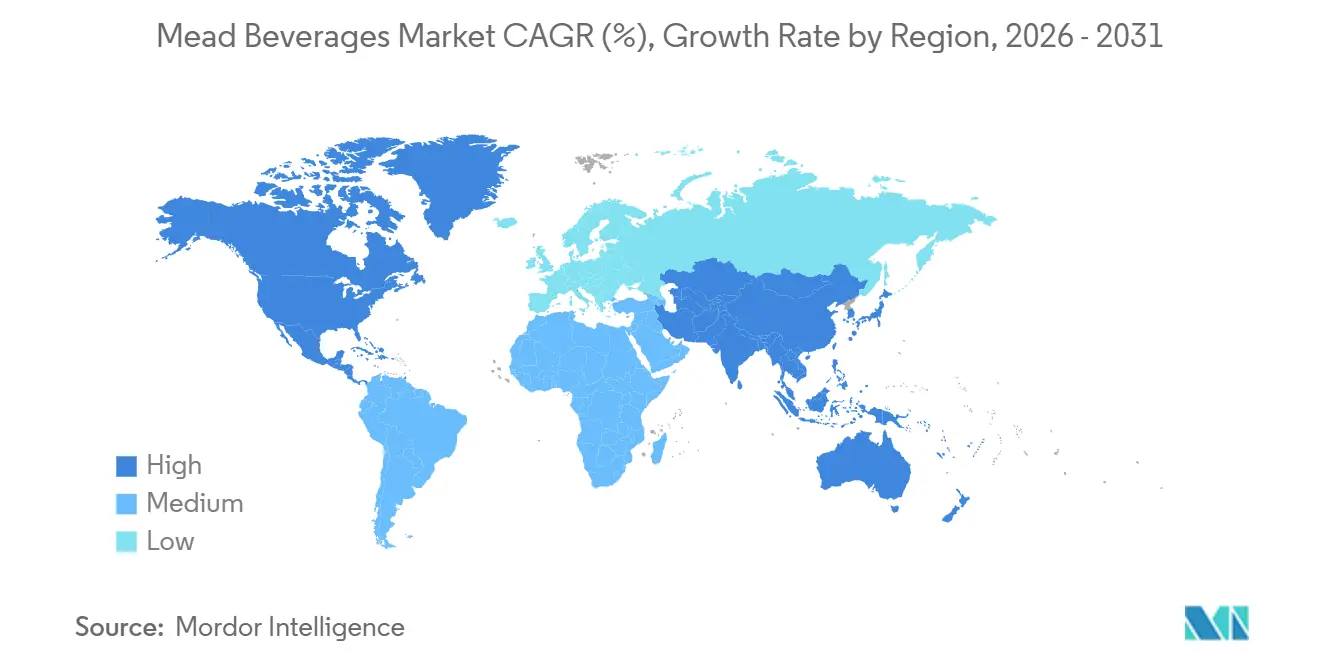

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas de Hidromel por Mordor Intelligence

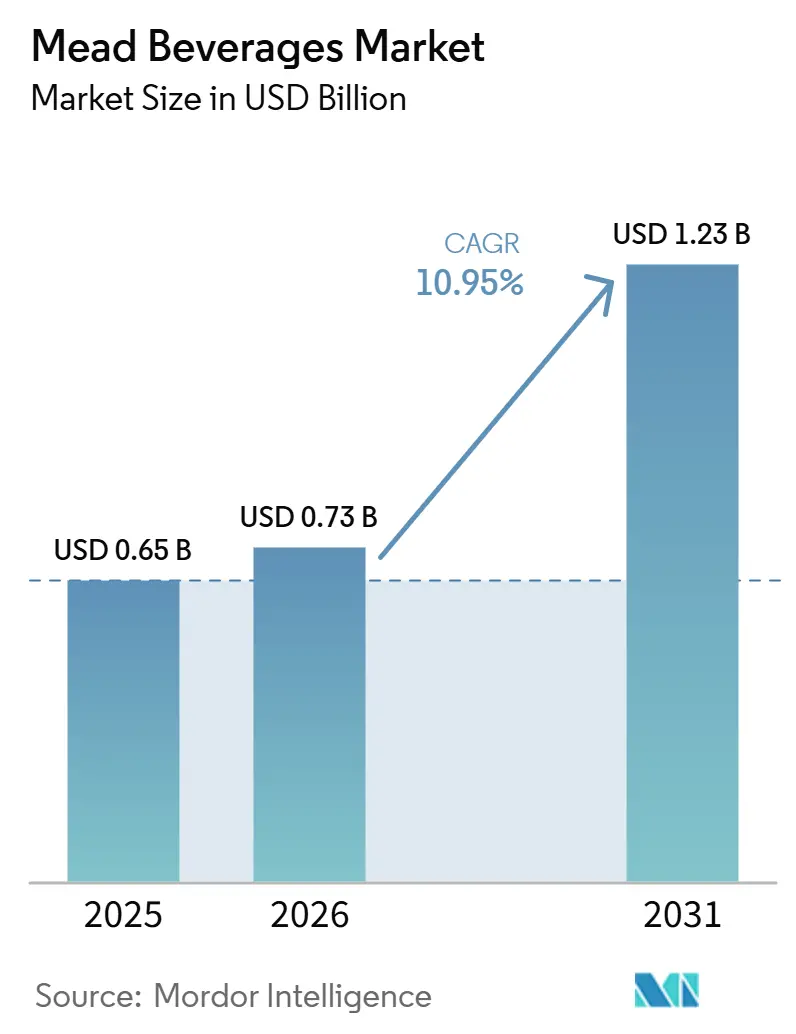

O tamanho do mercado de hidromel tradicional foi avaliado em USD 0,65 bilhão em 2025 e estima-se que cresça de USD 0,73 bilhão em 2026 para atingir USD 1,23 bilhão até 2031, a um CAGR de 10,95% durante o período de previsão (2026-2031). Os produtores estão reposicionando o vinho de mel como uma bebida artesanal contemporânea, posicionando-o para competir diretamente com a sidra seca e a cerveja de baixo teor alcoólico. Eles estão aproveitando narrativas de terroir, parcerias de fornecimento de mel baseadas na economia circular e formulações de baixo teor alcoólico para atender à crescente ênfase no bem-estar e na sustentabilidade. Essas estratégias visam expandir o apelo do vinho de mel além do seu público de nicho tradicional, direcionando-se a uma base de consumidores mais ampla que valoriza produtos premium e ecologicamente conscientes. Com a clareza regulatória sobre a rotulagem "sem glúten" e os próximos painéis de Informações sobre Álcool programados para plena aplicação em 2030, há uma distinção clara sendo feita entre hidroméis naturalmente isentos de grãos e bebidas à base de malte. Esse suporte regulatório não apenas aprimora a diferenciação de produtos, mas também constrói a confiança do consumidor na categoria. Além disso, a liberalização do comércio eletrônico está se mostrando benéfica para marcas menores, permitindo-lhes alcançar margens brutas impressionantes de 60-70% por meio de vendas diretas ao consumidor (D2C). Essa mudança permite que os produtores contornem os canais de distribuição tradicionais, promovendo relacionamentos mais sólidos com os clientes e maior lucratividade.

Principais Conclusões do Relatório

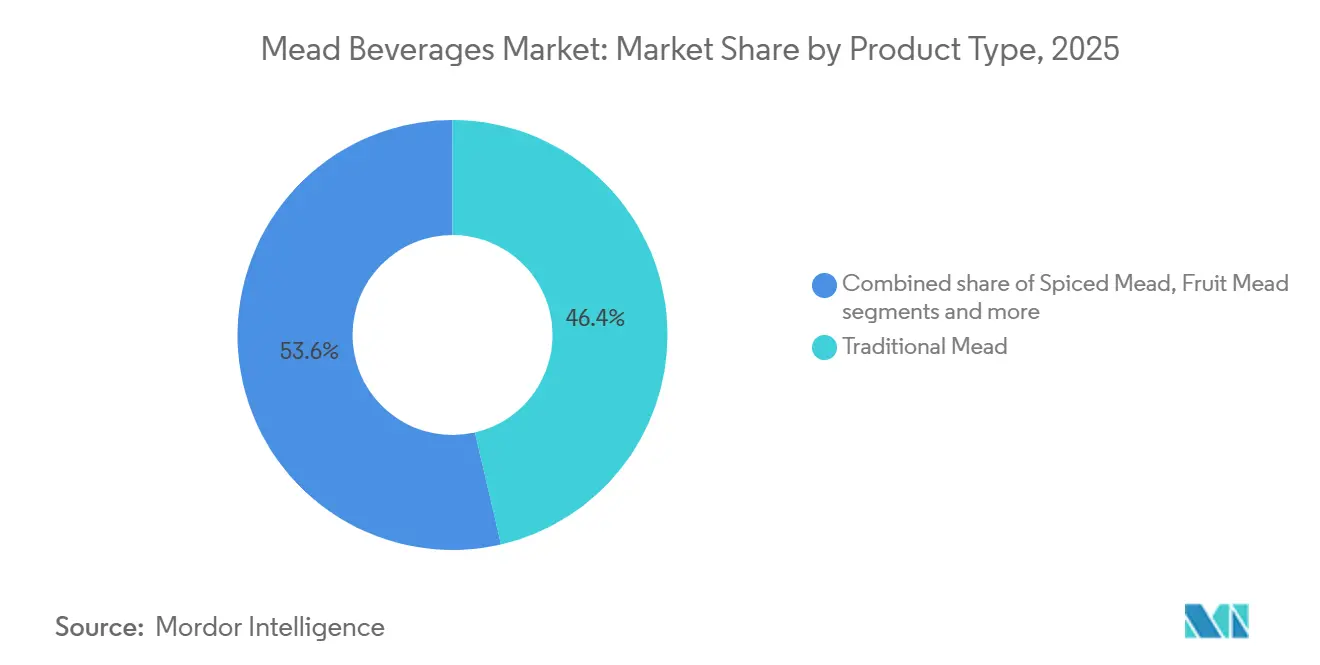

- Por tipo de produto, o Hidromel Tradicional liderou com 46,38% da participação do mercado de hidromel tradicional em 2025, enquanto o Hidromel Espumante está projetado para expandir a um CAGR de 11,02% até 2031.

- Por embalagem, as Garrafas responderam por 63,19% da receita de 2025, enquanto as Latas estão posicionadas para crescer a um CAGR de 12,56% no período 2026-2031.

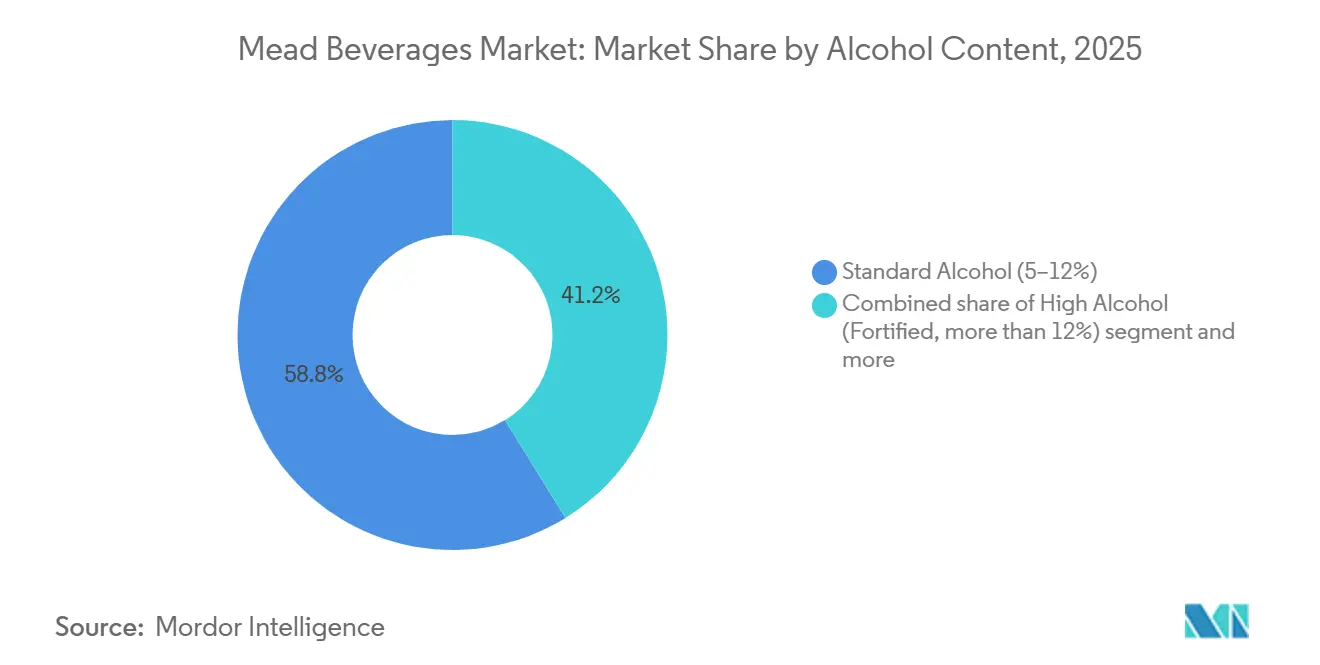

- Por teor alcoólico, os formatos de teor padrão (5-12% ABV) detinham uma participação de 58,81% em 2025; as variantes de baixo teor alcoólico (≤5% ABV) têm previsão de registrar um CAGR de 12,56%.

- Por distribuição, os canais off-trade representaram 52,54% das vendas de 2025, mas o canal on-trade está projetado para registrar o ritmo mais rápido a um CAGR de 12,04%, à medida que os coquetéis de hidromel no estilo aperitivo proliferam em locais premium.

- Por geografia, a Europa dominou com 34,15% da receita de 2025, enquanto a Ásia-Pacífico deve entregar o crescimento regional mais forte a um CAGR de 11,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bebidas de Hidromel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência do consumidor por bebidas alcoólicas artesanais | +2.0% | Global, com maior adoção na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Demanda crescente por alternativas alcoólicas sem glúten | +1.5% | América do Norte, Europa, Austrália; emergente na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Rápida expansão do comércio eletrônico e D2C para bebidas alcoólicas | +1.8% | América do Norte (liderada pela Califórnia e Nova York), Reino Unido, Austrália; barreiras regulatórias na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Valorização do excedente de mel por meio de parcerias de economia circular | +0.8% | Europa (Alemanha, França, Espanha), América do Norte (Califórnia, Oregon) | Longo prazo (≥ 4 anos) |

| Coquetéis de hidromel de baixo teor alcoólico ganhando espaço em locais on-trade premium | +1.2% | Europa (Reino Unido, Itália, Espanha), América do Norte (metrópoles urbanas), Austrália | Médio prazo (2-4 anos) |

| Integração em alimentos funcionais e nutracêuticos | +0.7% | América do Norte, Norte da Europa, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência do consumidor por bebidas alcoólicas artesanais

As credenciais artesanais passaram de um nicho para um impulsionador mainstream de compra. Os consumidores millennials e da Geração Z, com rendimentos superiores a USD 60.000, estão valorizando a procedência, a produção em pequenos lotes e a transparência no fornecimento de ingredientes. Essa tendência cultivou um público receptivo para hidroméis focados em terroir, que enfatizam as características únicas de sua origem e métodos de produção. Em 2026, o produtor irlandês Kinsale Mead Co. causou impacto ao introduzir hidroméis envelhecidos em barris de uísque. Ao aproveitar o apelo do mel de floresta escura e as nuances da maturação em carvalho, eles atraíram com sucesso os aficionados por destilados artesanais, aproximando os hidroméis tradicionais dos destilados artesanais premium. Com os iminentes mandatos do painel de Informações sobre Álcool, haverá um foco intensificado nos níveis de açúcar. Esse escrutínio está posicionado para favorecer os hidroméis naturalmente secos, que se alinham com as preferências dos consumidores por bebidas alcoólicas mais saudáveis e menos doces, deixando de lado suas contrapartes adoçadas posteriormente.

Demanda crescente por alternativas alcoólicas sem glúten

Sob a Decisão TTB 2025-2, os produtores de hidromel podem rotular seus produtos como "sem glúten" sem validação adicional, desde que seus ingredientes base sejam isentos de grãos. Espera-se que essa decisão aumente a confiança do consumidor no hidromel como uma opção segura para indivíduos com intolerância ao glúten ou doença celíaca. Em 2023, estudos revelaram que cerca de 1% da população dos EUA, ou aproximadamente 1 em cada 133 americanos, sofre de doença celíaca, conforme relatado pela Beyond Celiac[1]Fonte: Beyond Celiac, "Doença Celíaca: Fatos Rápidos", beyondceliac.org . Alarmantemente, pesquisas sugerem que até 83% desses casos não são diagnosticados ou são diagnosticados incorretamente. Isso também proporciona uma vantagem competitiva para os produtores de hidromel no crescente mercado de bebidas sem glúten. Os varejistas estão aproveitando a oportunidade: em 2025, a Hive Mind Mead conquistou uma listagem em 50 lojas da Marks and Spencer, um feito possibilitado por atualizações de certificação que também abriram caminho para exportações para Taiwan e Dinamarca. A inclusão do hidromel em redes de varejo convencionais destaca sua crescente aceitação como uma bebida versátil. No entanto, ainda há um desafio: muitos compradores que evitam o glúten frequentemente se voltam equivocadamente para a sidra. Educação aprimorada do consumidor e campanhas de marketing direcionadas poderiam ajudar a preencher essa lacuna e aumentar a conscientização sobre o status sem glúten do hidromel.

Rápida expansão do comércio eletrônico e D2C para bebidas alcoólicas

Em 2024, 63% dos compradores de álcool online realizaram pesquisas detalhadas antes de efetuar uma compra, recorrendo a fontes digitais como sites de marcas, avaliações de produtos e aplicativos de entrega, conforme relatado pelo International Wine and Spirits Record[2]Fonte: International Wine and Spirits Record (IWSR), IWSR projeta que o canal de comércio eletrônico de álcool superará USD 36 bilhões até 2028," theiwsr.com. Em 2025, a Gosnells fez um movimento estratégico ao adquirir um pub em Londres, mesclando perfeitamente o apelo da experiência de marca no local com a eficiência do atendimento online. Essa aquisição ressalta um modelo híbrido de rota para o mercado. Ao integrar canais físicos e digitais, a Gosnells visa aprimorar o engajamento do cliente e impulsionar o crescimento das vendas. O movimento também reflete uma tendência crescente entre os produtores de bebidas de diversificar suas estratégias de distribuição, garantindo resiliência em um cenário de mercado em evolução. Além disso, essa abordagem permite que a Gosnells fortaleça sua presença de marca enquanto atende a uma base de consumidores mais ampla. Enquanto isso, a AB 1246 da Califórnia, que estendeu os privilégios de envio de vinho, gerou uma arbitragem de conformidade. Como resultado, as meaderies começaram a reformular seus produtos para atingir um ABV abaixo de 7%, permitindo-lhes atender à definição de "vinho" e aproveitar os lucrativos canais diretos ao consumidor.

Valorização do excedente de mel por meio de parcerias de economia circular

As cooperativas europeias garantem mel fora do padrão ou cristalizado por meio de contratos plurianuais, reduzindo os custos de matéria-prima em até 25% e garantindo uma renda consistente para os apicultores. Esses contratos proporcionam estabilidade na cadeia de suprimentos e ajudam a mitigar a volatilidade dos preços no mercado de mel. Na Califórnia e no Oregon, as meaderies estão adotando uma abordagem semelhante, formando parcerias de polinização de amêndoas que não apenas aprimoram sua narrativa de terroir, mas também facilitam pedidos de indicações geográficas protegidas (IGP). Essa estratégia permite que as meaderies diferenciem seus produtos enquanto apoiam práticas apícolas sustentáveis. Além disso, essas parcerias fortalecem a conexão entre as práticas agrícolas locais e o produto final, criando uma proposta de valor única para os consumidores. Ao aproveitar essas colaborações, as meaderies também podem contribuir para a preservação da biodiversidade regional e promover métodos de produção ambientalmente conscientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis do mel elevando os custos de produção | -1.5% | Global, com pressão aguda na América do Norte e na Europa devido ao declínio dos polinizadores | Curto prazo (≤ 2 anos) |

| Consciência limitada do consumidor além das comunidades de nicho | -1.0% | Global, mais pronunciado na Ásia-Pacífico e na América do Sul | Médio prazo (2-4 anos) |

| Prazo de validade mais curto dos hidroméis artesanais não pasteurizados limitando a escala de distribuição | -0.8% | América do Norte, Europa (segmento artesanal); menos relevante na Ásia-Pacífico, onde a pasteurização é padrão | Médio prazo (2-4 anos) |

| Escândalos de adulteração de mel prejudicando a confiança e a percepção de qualidade | -0.7% | Ásia-Pacífico (Índia, China), com repercussão nas cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis do mel elevando os custos de produção

Em 2024, os preços do mel subiram 12% em relação ao ano anterior, conforme relatado pelo USDA. De acordo com o USDA, a produção de mel dos EUA atingiu 688,6 milhões de libras em 2024, satisfazendo apenas 20% do consumo nacional[3]Fonte: National Honey Board, "O Consumo de Mel nos EUA Atinge Recorde Histórico", honey.com. Esse aumento apertou as margens brutas em 4-6 pontos para as meaderies que dependem de compras no mercado spot. Os custos crescentes exerceram pressão significativa sobre os produtores menores, que frequentemente carecem de recursos para se proteger contra flutuações de preços. Isso levou ao aumento da incerteza em suas operações, com muitos lutando para manter preços competitivos enquanto preservam a lucratividade. Os players maiores, por outro lado, se beneficiam de economias de escala e fornecimento estratégico, permitindo-lhes gerenciar melhor as pressões de custos. Sua capacidade de garantir contratos de longo prazo ou possuir apiários proporciona uma vantagem competitiva, garantindo estabilidade no fornecimento e nos preços. Enquanto os players maiores se protegem por meio de contratos de fornecimento em múltiplos continentes e propriedade direta de apiários, os produtores menores se encontram vulneráveis aos caprichos da volatilidade do mercado spot.

Consciência limitada do consumidor além das comunidades de nicho

A Gosnells foi rebatizada como "Hazy Nectar" em 2024, destacando um desafio lexical: o termo "hidromel" evoca imagens medievais, afastando potenciais novos consumidores. Essa reformulação de marca reflete um esforço para modernizar a percepção do produto e alinhá-lo com as preferências contemporâneas dos consumidores. O termo "Hazy Nectar" foi concebido para despertar curiosidade e ressoar com as demografias mais jovens, que são mais inclinadas a opções de bebidas inovadoras. Para operações de micro escala, demonstrações em loja com preços entre USD 15.000-25.000 por rede tornam-se financeiramente onerosas, dificultando o impulso de vendas em ambientes de varejo tradicionais. Esses altos custos limitam a capacidade dos produtores menores de competir com marcas maiores que podem arcar com tais atividades promocionais, retardando ainda mais sua penetração no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Raízes Tradicionais e Carbonatação Lideram a Evolução

Em 2025, o hidromel tradicional dominou o mercado, garantindo 46,38% da receita total e consolidando sua dominância. Essa posição de liderança é reforçada pela profunda familiaridade do consumidor e pela demanda inabalável nos principais mercados. Os produtores estão amplificando o apelo premium do segmento aproveitando méis específicos de terroir e empregando técnicas de envelhecimento em barris, diferenciando seus produtos. Tais estratégias não apenas sustentam pontos de preço elevados, mas também ressoam com consumidores que valorizam autenticidade e artesanato. Além disso, os estilos tradicionais demonstram versatilidade tanto nos canais de varejo quanto nos canais on-premise, impulsionando crescimento consistente de volume e valor.

O Hidromel Espumante está ascendendo rapidamente, com projeções indicando um CAGR robusto de 11,02%. Esse crescimento é impulsionado por uma crescente inclinação dos consumidores por bebidas refrescantes e de baixo teor alcoólico semelhantes à sidra seca. A expansão do segmento é reforçada pela maior penetração em formatos de embalagens múltiplas e programas de chope on-premise, aprimorando tanto a acessibilidade quanto a experimentação. Os aficionados por bebidas artesanais são particularmente atraídos pelo segmento, especialmente com híbridos inovadores como variantes com lúpulo ou envelhecidas em barris de destilados. Concomitantemente, categorias como hidroméis de frutas, ervas e condimentados estão ganhando espaço, atraindo consumidores aventureiros em ambientes de taproom. Embora os subtipos não tradicionais atualmente detenham uma participação de mercado modesta, seu impressionante crescimento de dois dígitos sinaliza uma riqueza de potencial de inovação na categoria.

Por Tipo de Embalagem: Sustentabilidade e Conveniência Reformulam o Mix de Formatos

Em 2025, as garrafas dominaram o cenário de embalagens, conquistando 63,19% da receita total. Elas continuaram sendo a escolha preferida no mercado de hidromel tradicional, frequentemente associadas ao prestígio. Essa posição de liderança decorre dos consumidores equipararem garrafas à qualidade, tornando-as a principal escolha para presentes e compras premium. O engarrafamento não apenas demonstra o artesanato de um produtor, especialmente para hidroméis de pequenos lotes e envelhecidos em barris, mas também se alinha a preços mais elevados, reforçando o patrimônio e a autenticidade da marca. Mesmo com o surgimento de alternativas, as garrafas mantêm sua posição, graças à sua presença consolidada tanto no varejo quanto em pontos de venda especializados.

As latas estão emergindo como o segmento de embalagem a ser observado, com projeções apontando para um CAGR robusto de 12,56%. Seu crescimento é amplamente atribuído às vantagens de sustentabilidade e à facilidade de uso. A impressionante taxa de reciclagem do alumínio e sua menor pegada de carbono, especialmente quando comparada ao vidro, ressoam com os consumidores ecologicamente conscientes. O aumento nas opções prontas para beber enlatadas está abrindo caminho para uma distribuição mais ampla, chegando a lojas de conveniência e postos de combustível. Isso não apenas aumenta a acessibilidade, mas também diminui as barreiras de experimentação. As latas se destacam em ambientes ao ar livre e em eventos, onde as garrafas podem ser incômodas. Consequentemente, os produtores estão incorporando latas em suas estratégias de múltiplos formatos, aproveitando as tendências de consumo em mudança e impulsionando o crescimento do volume.

Por Teor Alcoólico: A Onda da Moderação Acelera a Adoção de Baixo Teor Alcoólico

Em 2025, os hidroméis de teor padrão (5–12% ABV) lideraram o mercado, capturando 58,81% do gasto total do consumidor. Seu perfil equilibrado atrai uma base de consumidores diversificada, atraída pelo teor alcoólico moderado sem sacrificar o sabor. A presença generalizada do segmento tanto nos canais de varejo quanto nos canais on-premise consolida sua dominância. Os produtores estão se concentrando na consistência do sabor e na facilidade de consumo para manter o impulso. Além disso, a versatilidade dos hidroméis de teor padrão os torna adequados para várias ocasiões de consumo, desde reuniões casuais até eventos formais. Consequentemente, os hidroméis de teor padrão são os principais geradores de receita no cenário do hidromel tradicional.

Os hidroméis de baixo teor alcoólico (<5% ABV) são as estrelas em ascensão do mercado, com um CAGR projetado de 12,56%, impulsionado por uma mudança em direção ao consumo consciente. Esses hidroméis agora estão dividindo espaço nas prateleiras com as hard seltzers, criando um nicho como uma opção saborosa e isenta de grãos. Inovações em fermentação, como cepas de levedura especializadas e fermentação interrompida, garantem que esses hidroméis retenham seu corpo e sensação na boca, mesmo com teor alcoólico reduzido. Seu apelo é reforçado por sua adequação para o consumo casual e de baixo teor alcoólico, tornando-os uma escolha atraente para consumidores preocupados com a saúde que buscam alternativas mais leves. Além disso, a tendência crescente de bebidas de baixo teor alcoólico se alinha com a demanda crescente por produtos que oferecem um equilíbrio entre indulgência e bem-estar. Enquanto os hidroméis de alto teor alcoólico atendem a um público premium e de nicho, o foco está nas inovações de baixo teor alcoólico que impulsionam o crescimento do volume no futuro próximo.

Por Canal de Distribuição: O Canal On-Trade Experiencial se Recupera

Em 2025, os canais off-trade dominaram o mercado, capturando 52,54% da participação total. Essa dominância foi amplamente reforçada pelos hábitos de consumo em casa que se enraizaram durante a pandemia. Os formatos de varejo, especialmente supermercados e lojas de bebidas alcoólicas, foram fundamentais para impulsionar o volume devido à sua acessibilidade e conveniência. No entanto, os produtores menores enfrentam obstáculos ao se engajar com grandes redes de varejo, lidando com desafios como taxas de posicionamento em gôndola e ciclos de pagamento prolongados, que podem impactar significativamente sua eficiência operacional e estabilidade financeira. Apesar desses desafios, os canais off-trade permanecem um fluxo de receita vital para as meaderies que visam o crescimento. Muitos produtores são hábeis em equilibrar sua presença em vários formatos de varejo, garantindo fluxo de caixa consistente e penetração no mercado. Essa diversificação estratégica lhes permite mitigar os riscos associados à dependência excessiva de um único canal, enquanto expandem sua base de consumidores.

Os canais on-trade estão emergindo como o segmento de crescimento mais rápido, com projeções indicando um CAGR de 12,04%. Esse crescimento é impulsionado por um renovado entusiasmo do consumidor por experiências sociais fora de casa. Restaurantes e bares de coquetéis não estão apenas servindo hidromel; eles estão elevando-o, criando ofertas inovadoras como spritzers e bebidas no estilo Americano. Essas aplicações criativas não apenas aumentam a visibilidade do hidromel, mas também incentivam a experimentação entre um público mais amplo, incluindo aqueles não familiarizados com o produto. Além disso, esses estabelecimentos apresentam oportunidades de margem mais lucrativas do que os posicionamentos tradicionais de cerveja, tornando-os um canal atraente para os produtores. Concomitantemente, o boom do comércio eletrônico está reforçando o crescimento do canal on-trade, auxiliado por regulamentações em mudança que permitem o envio mais amplo de produtos de hidromel de baixo teor alcoólico. Essa evolução regulatória abriu novos caminhos para os produtores alcançarem os consumidores diretamente, aprimorando ainda mais o crescimento da categoria. Coletivamente, essas tendências ressaltam a crescente importância dos canais de engajamento experiencial e direto para impulsionar a expansão da categoria.

Análise Geográfica

Em 2025, a Europa respondeu por 34,15% da receita total, impulsionada pelo foco do Reino Unido na inovação e pelas parcerias da Alemanha em mel circular. Estruturas como a Indicação Geográfica Protegida permitem narrativas ricas de terroir, e as redes on-trade estabelecidas estão cada vez mais adotando ofertas de aperitivo de baixo teor alcoólico. A dinâmica de mercado madura da região fornece uma base sólida para o posicionamento de produtos premium. No entanto, os cenários regulatórios fragmentados entre os países exigem investimentos em conformidade, levando a maiores custos indiretos e complexidades operacionais.

A Ásia-Pacífico, com um CAGR robusto de 11,29%, é liderada pelas rigorosas medidas de autenticação de mel da Índia e pela crescente aceitação do Japão por bebidas fermentadas de baixo teor alcoólico. Embora o aumento da renda disponível e as tendências emergentes de bebidas artesanais apresentem vastas oportunidades, desafios como licenciamento em nível estadual e infraestrutura de cadeia de frio inconsistente representam obstáculos ao rápido crescimento. As diversas preferências dos consumidores da região impulsionam ainda mais a inovação nas ofertas de produtos. Apesar dessas oportunidades, as ineficiências logísticas permanecem uma barreira significativa para uma penetração de mercado sem obstáculos.

A cena de cerveja artesanal bem consolidada da América do Norte tornou a cultura de taproom convencional. Com a próxima rotulagem de nutrição e alérgenos do TTB, os atributos sem glúten do hidromel estão prestes a ganhar atenção. As redes de distribuição estabelecidas da região e a conscientização do consumidor criam um ambiente favorável para a diversificação de produtos. No entanto, os desafios permanecem com as limitações de envio entre estados. Para contornar isso, os produtores estão criando SKUs de baixo teor alcoólico que se alinham com as classificações de "vinho", concedendo-lhes vantagens diretas ao consumidor. No entanto, as restrições interprovinciais do Canadá e o licenciamento específico por estado do México continuam a dificultar o crescimento regional mais amplo, limitando as sinergias transfronteiriças.

Cenário Competitivo

O mercado de hidromel tradicional é moderadamente fragmentado. Líderes regionais como Gosnells, Lyme Bay, Schramm's Mead e Kinsale Mead Co. dominam o mercado de hidromel tradicional, usando narrativas fortes e adjacência estratégica de canais para conquistar seus mercados locais. Ao enfatizar herança, procedência e educação do consumidor, esses players cultivam fidelidade à marca. Eles também adaptam suas estratégias de distribuição para aprimorar a visibilidade e a acessibilidade, tanto em espaços de varejo quanto em ambientes on-premise. Notavelmente, a Gosnells está causando impacto com sua estratégia de integração vertical, adquirindo pubs para conectar perfeitamente a experiência on-premise com as vendas no varejo, aprofundando assim o engajamento do consumidor.

Enquanto isso, produtores premium como a Schramm's Mead estão apostando ainda mais em programas de envelhecimento em barris, consolidando sua posição em segmentos de nicho de alta margem. Esses programas lhes permitem criar perfis de sabor únicos que atraem consumidores exigentes que buscam experiências premium. Adotando uma abordagem voltada para a tecnologia, alguns players estão recorrendo à fermentação de precisão e ao processamento de alta pressão. Essas técnicas prometem maior consistência, vida útil estendida e variabilidade reduzida entre lotes, tudo isso mantendo os padrões de qualidade. Ao integrar tecnologias avançadas, esses produtores visam permanecer competitivos e atender às expectativas em evolução dos consumidores modernos.

No entanto, desafios pairam sobre esses incumbentes. Com a ameaça iminente de comoditização, empresas maiores de cerveja e sidra podem aproveitar sua escala expansiva e capacidade de distribuição para lançar bebidas à base de mel com preços competitivos. Tal concorrência poderia corroer a participação de mercado dos players menores, forçando-os a inovar ainda mais. Em uma tentativa de contrariar isso, as meaderies artesanais estão apostando ainda mais na diferenciação. Ao focar no fornecimento orientado por terroir, lançar edições limitadas e se engajar diretamente com os consumidores, elas estão reforçando seu patrimônio de marca e se protegendo da concorrência centrada em preços. Essas estratégias não apenas aprimoram a fidelidade do cliente, mas também criam uma identidade distinta que as diferencia em um mercado cada vez mais concorrido.

Líderes do Setor de Bebidas de Hidromel

B. Nektar Meadery

Superstition Meadery

Dansk Mjod A/S

Gosnells London

Moonlight Meadery

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Hive Mind ampliou sua linha "bebidas clássicas repensadas" ao introduzir Hidroméis Espumantes na Marks & Spencer. Visando os entusiastas de sidra com frutas, a empresa criou hidroméis espumantes enlatados com 3,4% ABV, aproveitando a essência do mel britânico. A linha da Marks & Spencer apresentou três sabores distintos: Mel Puro, Ruibarbo e Flor de Sabugueiro, todos elegantemente acondicionados em latas de 330ml com neutralidade de carbono.

- Fevereiro de 2024: A Salud apresentou sua mais recente oferta pronta para beber (RTD), a Salud Viking, com 15% de teor alcoólico e elaborada a partir de hidromel. Infundida com um sabor de lúpulo no estilo IPA, a bebida vem elegantemente engarrafada em uma embalagem de 375ml. A Salud Viking reimagina a tradição milenar do hidromel, sendo elaborada por meio da fermentação de mel e água.

- Agosto de 2023: A Moonshine, a pioneira meadery da Ásia e a primeira da Índia, apresentou sua mais recente oferta: o Hidromel de Chá com Limão. Essa bebida inovadora combina o frescor do limão com o chá Earl Grey da Vahdam. Com preço de INR 150 e disponível durante todo o ano em Maharashtra, o produto busca familiarizar um público mais amplo com o hidromel. Em uma iniciativa para defender práticas de desperdício zero, a Moonshine fez parceria com a Malaka Spice, reutilizando suas cascas de limão usadas. Além disso, a meadery tem intenções de ampliar essa iniciativa ecológica, colaborando com restaurantes adicionais em Pune.

Escopo do Relatório Global do Mercado de Bebidas de Hidromel

| Hidromel Tradicional |

| Hidromel Condimentado |

| Hidromel de Frutas |

| Hidromel de Ervas |

| Hidromel Espumante |

| Outros Hidroméis (incluindo variantes experimentais ou híbridas) |

| Garrafas |

| Latas |

| Barris |

| Baixo Teor Alcoólico (Hidromel Sem/Baixo Teor Alcoólico, ≤5%) |

| Teor Alcoólico Padrão (5 - 12%) |

| Alto Teor Alcoólico (Fortificado, mais de 12%) |

| On-Trade |

| Off-Trade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Hidromel Tradicional | |

| Hidromel Condimentado | ||

| Hidromel de Frutas | ||

| Hidromel de Ervas | ||

| Hidromel Espumante | ||

| Outros Hidroméis (incluindo variantes experimentais ou híbridas) | ||

| Por Tipo de Embalagem | Garrafas | |

| Latas | ||

| Barris | ||

| Por Teor Alcoólico | Baixo Teor Alcoólico (Hidromel Sem/Baixo Teor Alcoólico, ≤5%) | |

| Teor Alcoólico Padrão (5 - 12%) | ||

| Alto Teor Alcoólico (Fortificado, mais de 12%) | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que o mercado de hidromel tradicional cresça entre 2026 e 2031?

A categoria está projetada para avançar a um CAGR de 10,95%, elevando o valor de USD 0,73 bilhão em 2026 para USD 1,23 bilhão até 2031.

Qual segmento de produto gera mais receita atualmente?

O Hidromel Tradicional lidera com 46,38% das vendas de 2025.

Qual formato está ganhando mais espaço para ocasiões casuais?

O hidromel espumante enlatado apresenta o crescimento mais rápido a um CAGR de 12,56%, impulsionado pela portabilidade e pelas altas taxas de reciclagem do alumínio.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O aumento da renda disponível, as leis atualizadas de autenticidade do mel e as culturas nascentes de bebidas artesanais impulsionam um CAGR regional de 11,29%.

Página atualizada pela última vez em: