Marktgröße und Marktanteil für Mead-Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

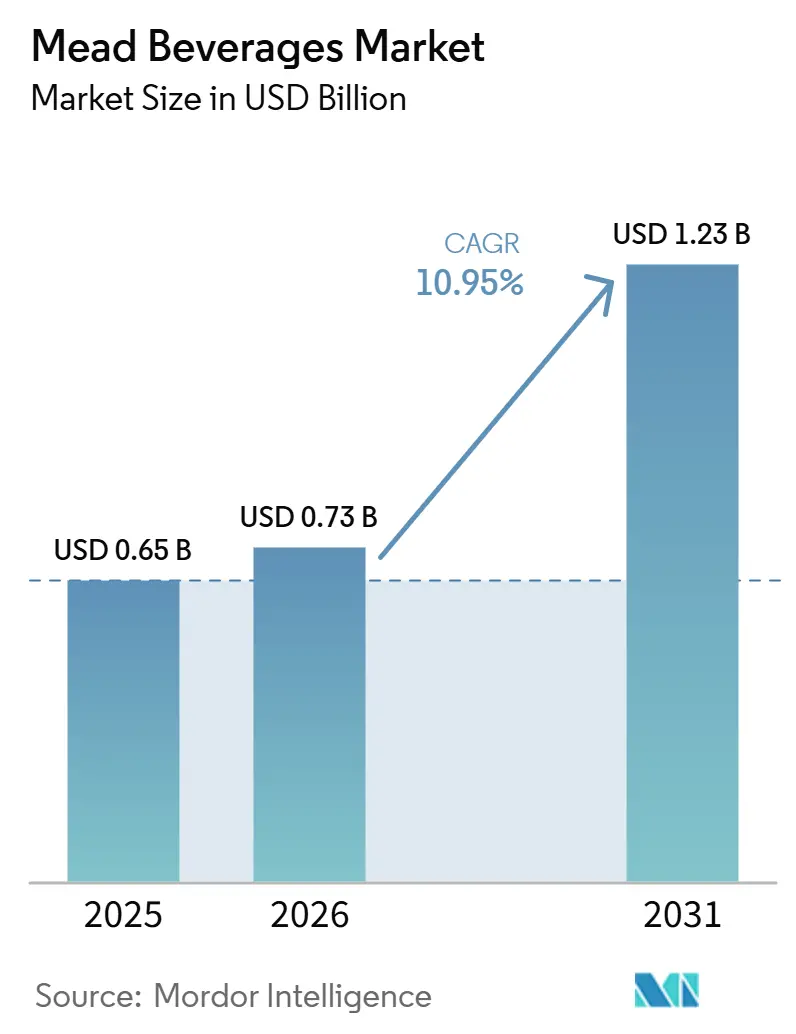

| Marktgröße (2026) | 0.73 Milliarden US-Dollar |

| Marktgröße (2031) | 1.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mead-Getränke von Mordor Intelligence

Die Marktgröße für traditionellen Met wurde im Jahr 2025 auf 0,65 Milliarden USD geschätzt und soll von 0,73 Milliarden USD im Jahr 2026 auf 1,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,95 % während des Prognosezeitraums (2026–2031). Hersteller positionieren Honigwein neu als zeitgemäßes Handwerksgetränk und stellen ihn in direkten Wettbewerb mit trockenem Apfelwein und sessionfähigem Bier. Sie nutzen Terroir-Narrative, Honigbeschaffung im Sinne der Kreislaufwirtschaft und Formulierungen mit niedrigem Alkoholgehalt, um dem wachsenden Bewusstsein für Gesundheit und Nachhaltigkeit gerecht zu werden. Diese Strategien zielen darauf ab, die Attraktivität von Honigwein über sein traditionelles Nischenpublikum hinaus zu erweitern und eine breitere Verbraucherbasis anzusprechen, die Premium- und umweltbewusste Produkte schätzt. Mit der regulatorischen Klarheit bei der Kennzeichnung als „glutenfrei” und den bevorstehenden Alkohol-Fakten-Panels, die ab 2030 vollständig durchgesetzt werden sollen, wird eine klare Unterscheidung zwischen natürlich getreidefreien Mets und Malzgetränken getroffen. Diese regulatorische Unterstützung stärkt nicht nur die Produktdifferenzierung, sondern schafft auch Verbrauchervertrauen in die Kategorie. Darüber hinaus erweist sich die Liberalisierung des E-Commerce als vorteilhaft für kleine Marken, die durch Direktvertrieb an Verbraucher (D2C) beeindruckende Bruttomargen von 60–70 % erzielen können. Dieser Wandel ermöglicht es Herstellern, traditionelle Vertriebskanäle zu umgehen, stärkere Kundenbeziehungen zu fördern und die Rentabilität zu steigern.

Wichtigste Erkenntnisse des Berichts

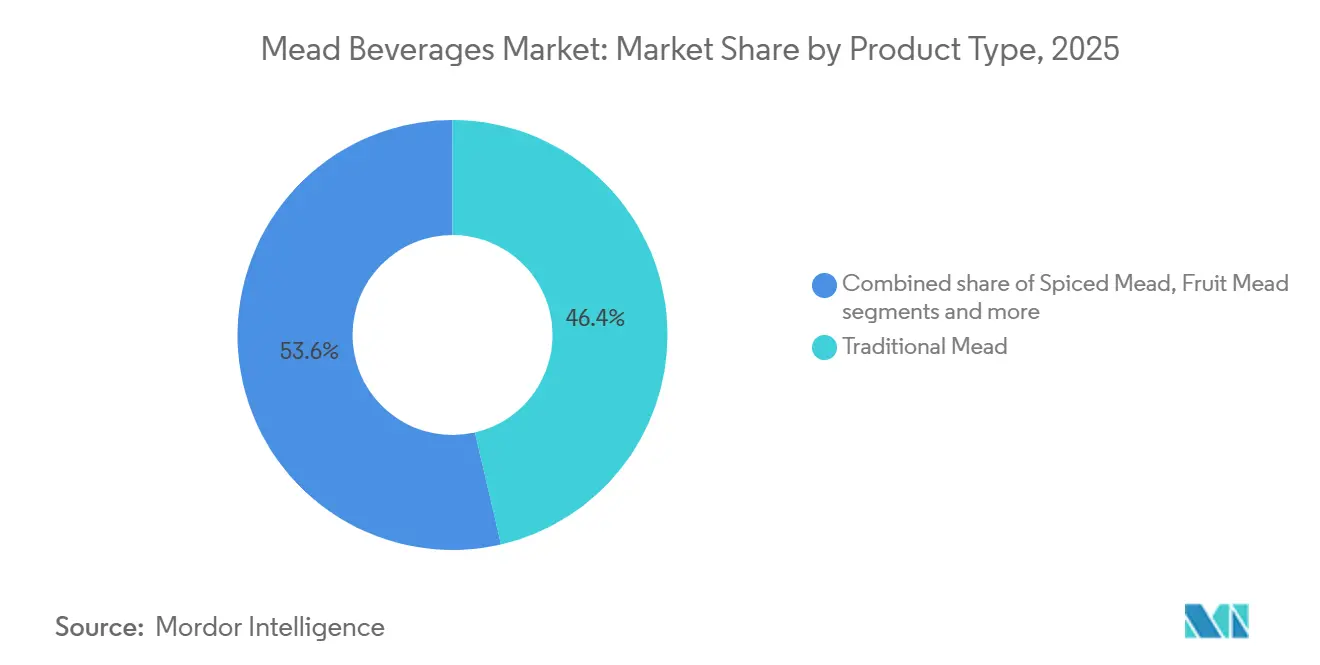

- Nach Produkttyp führte Traditioneller Met mit einem Marktanteil von 46,38 % am Markt für traditionellen Met im Jahr 2025, während Perlender Met bis 2031 mit einer CAGR von 11,02 % wachsen soll.

- Nach Verpackung entfielen auf Flaschen 63,19 % des Umsatzes im Jahr 2025, während Dosen im Zeitraum 2026–2031 mit einer CAGR von 12,56 % wachsen sollen.

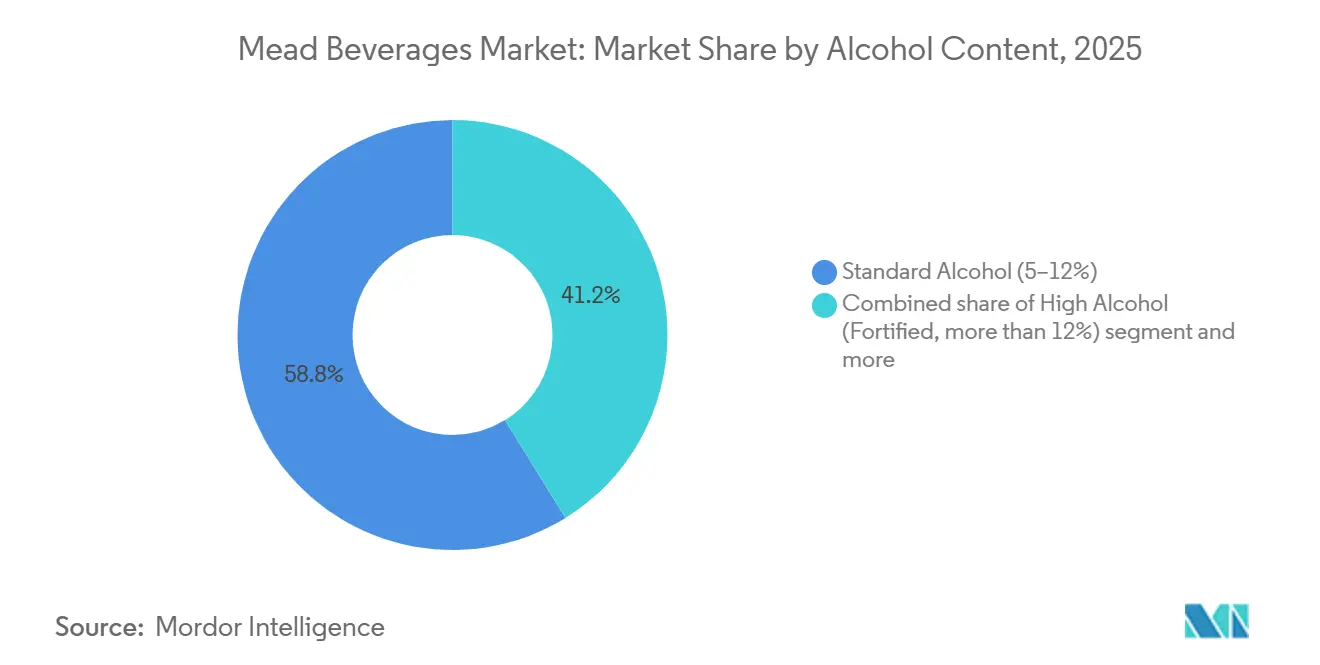

- Nach Alkoholgehalt hielten Formate mit Standardstärke (5–12 % Vol.) im Jahr 2025 einen Anteil von 58,81 %; alkoholarme Varianten (≤5 % Vol.) sollen eine CAGR von 12,56 % verzeichnen.

- Nach Vertrieb repräsentierten Einzelhandelskanäle 52,54 % der Umsätze im Jahr 2025, aber der Gastronomiebereich soll mit einer CAGR von 12,04 % das schnellste Wachstum verzeichnen, da sich Aperitivo-artige Met-Cocktails in Premium-Lokalen verbreiten.

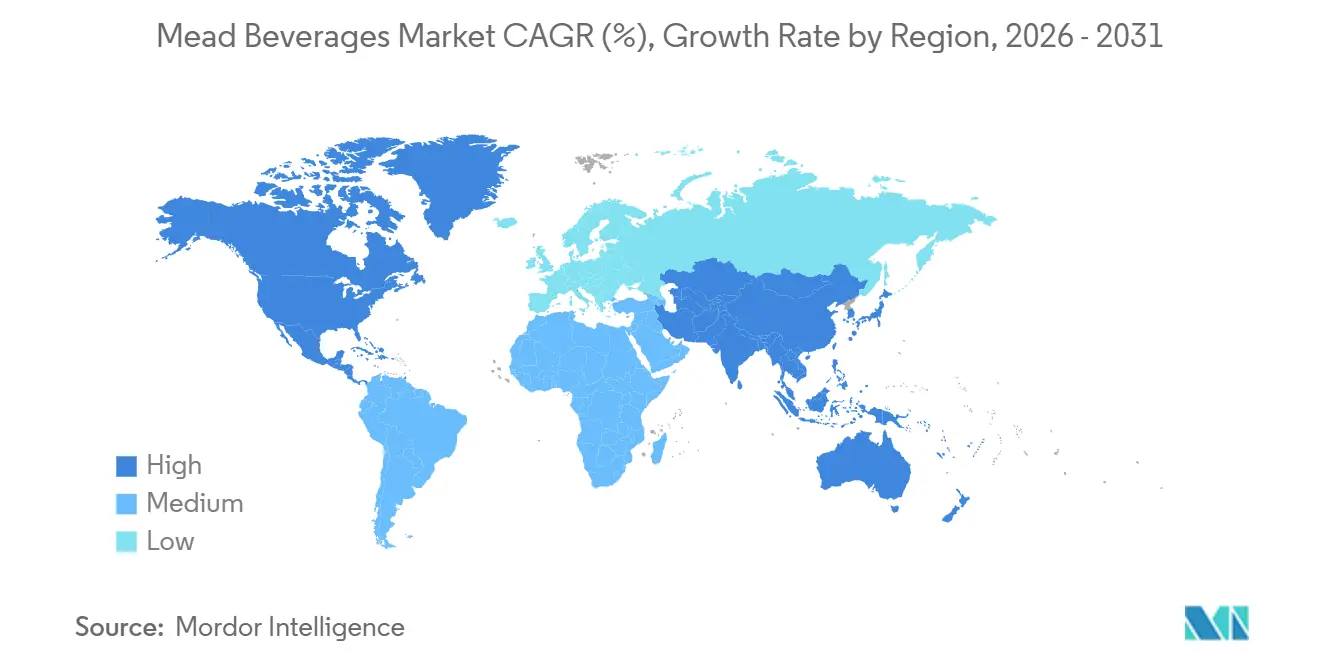

- Nach Geografie dominierte Europa mit 34,15 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 11,29 % bis 2031 das stärkste regionale Wachstum erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Mead-Getränke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für handwerklich hergestellte alkoholische Getränke | +2.0% | Global, mit stärkster Akzeptanz in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach glutenfreien Alkoholalternativen | +1.5% | Nordamerika, Europa, Australien; aufkommend im städtischen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion von E-Commerce und Direktvertrieb an Verbraucher im Bereich Getränkealkohol | +1.8% | Nordamerika (angeführt von Kalifornien, New York), Vereinigtes Königreich, Australien; regulatorische Hürden in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verwertung von Überschusshonig durch Kreislaufwirtschaftspartnerschaften | +0.8% | Europa (Deutschland, Frankreich, Spanien), Nordamerika (Kalifornien, Oregon) | Langfristig (≥ 4 Jahre) |

| Met-Cocktails mit niedrigem Alkoholgehalt gewinnen in Premium-Gastronomiebetrieben an Bedeutung | +1.2% | Europa (Vereinigtes Königreich, Italien, Spanien), Nordamerika (städtische Ballungsräume), Australien | Mittelfristig (2–4 Jahre) |

| Integration in funktionelle Lebensmittel und Nahrungsergänzungsmittel | +0.7% | Nordamerika, Nordeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherpräferenz für handwerklich hergestellte alkoholische Getränke

Handwerkliche Qualitätsmerkmale haben sich von einem Nischenmerkmal zu einem Mainstream-Kauftreiber entwickelt. Millennials und Verbraucher der Generation Z mit einem Einkommen von über 60.000 USD legen großen Wert auf Herkunft, Kleinserienproduktion und transparente Zutatenbeschaffung. Dieser Trend hat ein aufgeschlossenes Publikum für terroir-orientierte Mets geschaffen, die die einzigartigen Eigenschaften ihrer Herkunft und Produktionsmethoden betonen. Im Jahr 2026 sorgte der irische Hersteller Kinsale Mead Co. für Aufsehen, indem er in Whisky-Fässern gereiften Met einführte. Durch die Nutzung des Reizes von Dunkelforestwaldshonig und der Nuancen der Eichenholzreifung gelang es ihm erfolgreich, Liebhaber von Handwerksgeistern anzusprechen und die Lücke zwischen traditionellen Mets und Premium-Handwerksgeistern zu schließen. Mit den bevorstehenden Vorgaben des Alkohol-Fakten-Panels wird ein verstärkter Fokus auf Zuckergehalte erwartet. Diese Prüfung dürfte natürlich trockene Mets begünstigen, die den Verbraucherpräferenzen für gesündere, weniger süße alkoholische Getränke entsprechen, und ihre nachgesüßten Gegenstücke in den Hintergrund drängen.

Wachsende Nachfrage nach glutenfreien Alkoholalternativen

Gemäß der TTB-Entscheidung 2025-2 können Met-Hersteller ihre Produkte ohne weitere Validierung als „glutenfrei” kennzeichnen, sofern ihre Grundzutaten getreidefrei sind. Diese Entscheidung soll das Verbrauchervertrauen in Met als sichere Option für Personen mit Glutenunverträglichkeit oder Zöliakie stärken. Im Jahr 2023 ergaben Studien, dass etwa 1 % der US-amerikanischen Bevölkerung, also ungefähr 1 von 133 Amerikanern, an Zöliakie leidet, wie von Beyond Celiac berichtet[1]Quelle: Beyond Celiac, „Zöliakie: Schnellfakten”, beyondceliac.org . Alarmierend ist, dass Forschungsergebnisse darauf hindeuten, dass bis zu 83 % dieser Fälle nicht diagnostiziert oder falsch diagnostiziert werden. Dies verschafft Met-Herstellern auch einen Wettbewerbsvorteil im wachsenden Markt für glutenfreie Getränke. Einzelhändler nutzen die Gelegenheit: Im Jahr 2025 sicherte sich Hive Mind Mead eine Listung in 50 Marks and Spencer-Filialen, was durch Zertifizierungsverbesserungen ermöglicht wurde, die auch den Weg für Exporte nach Taiwan und Dänemark ebneten. Die Aufnahme von Met in Mainstream-Einzelhandelsketten unterstreicht seine wachsende Akzeptanz als vielseitiges Getränk. Es besteht jedoch weiterhin eine Herausforderung: Viele Verbraucher, die Gluten meiden, greifen irrtümlicherweise häufig zu Apfelwein. Verbesserte Verbraucheraufklärung und gezielte Marketingkampagnen könnten dazu beitragen, diese Lücke zu schließen und das Bewusstsein für den glutenfreien Status von Met zu fördern.

Rasante Expansion von E-Commerce und Direktvertrieb an Verbraucher im Bereich Getränkealkohol

Im Jahr 2024 führten 63 % der Online-Alkoholeinkäufer vor einem Kauf gründliche Recherchen durch und nutzten dabei digitale Quellen wie Markenwebsites, Produktbewertungen und Liefer-Apps, wie vom International Wine and Spirits Record berichtet[2]Quelle: International Wine and Spirits Record (IWSR), IWSR prognostiziert, dass der Alkohol-E-Commerce-Kanal bis 2028 36 Milliarden USD übersteigen wird," theiwsr.com. Im Jahr 2025 vollzog Gosnells einen strategischen Schritt, indem es einen Londoner Pub erwarb und dabei den Reiz des Markenerlebnisses vor Ort nahtlos mit der Effizienz der Online-Auftragsabwicklung verband. Diese Akquisition unterstreicht ein hybrides Markteinführungsmodell. Durch die Integration physischer und digitaler Kanäle zielt Gosnells darauf ab, die Kundenbindung zu stärken und das Umsatzwachstum voranzutreiben. Der Schritt spiegelt auch einen wachsenden Trend unter Getränkeherstellern wider, ihre Vertriebsstrategien zu diversifizieren und so die Widerstandsfähigkeit in einem sich wandelnden Marktumfeld zu gewährleisten. Darüber hinaus ermöglicht dieser Ansatz Gosnells, seine Markenpräsenz zu stärken und gleichzeitig eine breitere Verbraucherbasis anzusprechen. Unterdessen löste Kaliforniens AB 1246, das die Weinversandprivilegien ausweitete, eine Compliance-Arbitrage aus. Infolgedessen begannen Metereien, ihre Produkte neu zu formulieren, um einen Alkoholgehalt unter 7 % zu erreichen, was es ihnen ermöglichte, die Definition von „Wein” zu erfüllen und lukrative Direktvertriebskanäle zu erschließen.

Verwertung von Überschusshonig durch Kreislaufwirtschaftspartnerschaften

Europäische Genossenschaften sichern sich nicht spezifikationsgerechten oder kristallisierten Honig durch mehrjährige Verträge, wodurch die Rohstoffkosten um bis zu 25 % gesenkt und ein gleichmäßiges Einkommen für Imker gewährleistet wird. Diese Verträge sorgen für Stabilität in der Lieferkette und helfen, die Preisvolatilität auf dem Honigmarkt abzumildern. In Kalifornien und Oregon verfolgen Metereien einen ähnlichen Ansatz und schließen Mandelbestäubungspartnerschaften, die nicht nur ihr Terroir-Storytelling bereichern, sondern auch Anträge auf geschützte geografische Angaben (g.g.A.) erleichtern. Diese Strategie ermöglicht es Metereien, ihre Produkte zu differenzieren und gleichzeitig nachhaltige Imkereipraktiken zu unterstützen. Darüber hinaus stärken diese Partnerschaften die Verbindung zwischen lokalen landwirtschaftlichen Praktiken und dem Endprodukt und schaffen ein einzigartiges Wertversprechen für Verbraucher. Durch die Nutzung dieser Kooperationen können Metereien auch zur Erhaltung der regionalen Artenvielfalt beitragen und umweltbewusste Produktionsmethoden fördern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Honigpreise erhöhen die Produktionskosten | -1.5% | Global, mit akutem Druck in Nordamerika und Europa aufgrund des Rückgangs der Bestäuber | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucherbekanntheit jenseits von Nischengemeinschaften | -1.0% | Global, am ausgeprägtesten in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Kürzere Haltbarkeit von nicht pasteurisierten Handwerksmets begrenzt den Vertriebsumfang | -0.8% | Nordamerika, Europa (Handwerkssegment); weniger relevant in Asien-Pazifik, wo Pasteurisierung Standard ist | Mittelfristig (2–4 Jahre) |

| Honigverfälschungsskandale untergraben Vertrauen und Qualitätswahrnehmung | -0.7% | Asien-Pazifik (Indien, China), Ausstrahlungseffekte auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Honigpreise erhöhen die Produktionskosten

Im Jahr 2024 stiegen die Honigpreise im Jahresvergleich um 12 %, wie vom USDA berichtet. Laut USDA erreichte die US-amerikanische Honigproduktion im Jahr 2024 688,6 Millionen Pfund und deckte damit nur 20 % des nationalen Verbrauchs[3]Quelle: National Honey Board, „Der US-amerikanische Honigkonsum erreicht ein Allzeithoch”, honey.com. Dieser Anstieg hat die Bruttomargen von Metereien, die auf Spotkäufe angewiesen sind, um 4–6 Prozentpunkte verringert. Die steigenden Kosten haben kleinere Hersteller erheblich unter Druck gesetzt, denen es häufig an den Ressourcen fehlt, um sich gegen Preisschwankungen abzusichern. Dies hat zu erhöhter Unsicherheit in ihrem Betrieb geführt, wobei viele Schwierigkeiten haben, wettbewerbsfähige Preise aufrechtzuerhalten und gleichzeitig die Rentabilität zu wahren. Größere Akteure hingegen profitieren von Skaleneffekten und strategischer Beschaffung, was es ihnen ermöglicht, Kostendruck besser zu bewältigen. Ihre Fähigkeit, langfristige Verträge abzuschließen oder eigene Imkereien zu betreiben, verschafft ihnen einen Wettbewerbsvorteil und gewährleistet Stabilität in Angebot und Preisgestaltung. Während sich größere Akteure durch Mehrländer-Lieferverträge und den direkten Besitz von Imkereien schützen, sind kleinere Hersteller der Volatilität des Spotmarktes ausgeliefert.

Begrenzte Verbraucherbekanntheit jenseits von Nischengemeinschaften

Gosnells hat sich 2024 in „Hazy Nectar” umbenannt, was eine lexikalische Herausforderung verdeutlicht: Der Begriff „Met” ruft mittelalterliche Bilder hervor und schreckt potenzielle neue Trinker ab. Diese Umbenennung spiegelt den Versuch wider, die Wahrnehmung des Produkts zu modernisieren und es an zeitgenössische Verbraucherpräferenzen anzupassen. Der Begriff „Hazy Nectar” soll Neugier wecken und bei jüngeren Zielgruppen Anklang finden, die eher zu innovativen Getränkeoptionen neigen. Für Kleinstbetriebe werden In-Store-Demos, die zwischen 15.000 und 25.000 USD pro Handelskette kosten, finanziell belastend und hemmen die Verkaufsdynamik im traditionellen Einzelhandel. Diese hohen Kosten schränken die Fähigkeit kleinerer Hersteller ein, mit größeren Marken zu konkurrieren, die sich solche Werbemaßnahmen leisten können, was ihre Marktdurchdringung weiter verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traditionelle Wurzeln und Karbonisierung prägen die Entwicklung

Im Jahr 2025 dominierte traditioneller Met den Markt und sicherte sich 46,38 % des Gesamtumsatzes, was seine Dominanz festigte. Diese starke Stellung wird durch eine tief verwurzelte Vertrautheit der Verbraucher und eine unerschütterliche Nachfrage in wichtigen Märkten gestützt. Hersteller verstärken die Premium-Attraktivität des Segments, indem sie terroir-spezifische Honige nutzen und Fassreifungstechniken einsetzen, um ihre Produkte abzuheben. Solche Strategien halten nicht nur hohe Preispunkte aufrecht, sondern sprechen auch Verbraucher an, die Authentizität und Handwerkskunst schätzen. Darüber hinaus zeigt traditioneller Met Vielseitigkeit in Einzelhandels- und Gastronomiekanälen, was ein gleichmäßiges Volumen- und Wertwachstum fördert.

Perlender Met steigt rapide auf, mit Prognosen, die eine robuste CAGR von 11,02 % anzeigen. Dieser Anstieg wird durch eine wachsende Verbraucherpräferenz für frische, sessionfähige Getränke ähnlich trockenem Apfelwein angetrieben. Die Expansion des Segments wird durch eine tiefere Durchdringung von Mehrfachpackungsformaten und Gastronomie-Fassbier-Programmen gestützt, was sowohl die Zugänglichkeit als auch die Probiermöglichkeiten verbessert. Liebhaber von Handwerksgetränken werden besonders von dem Segment angezogen, insbesondere durch innovative Hybride wie gehopfte oder Spirituosenfass-Varianten. Gleichzeitig gewinnen Kategorien wie Frucht-, Kräuter- und Gewürzmet an Bedeutung und locken abenteuerlustige Verbraucher in Taproom-Umgebungen. Während nicht-traditionelle Untertypen derzeit einen bescheidenen Marktanteil haben, signalisiert ihr beeindruckendes zweistelliges Wachstum ein reiches Innovationspotenzial in der Kategorie.

Nach Verpackungstyp: Nachhaltigkeit und Bequemlichkeit gestalten den Formatmix neu

Im Jahr 2025 dominierte Flaschen die Verpackungslandschaft und sicherten sich 63,19 % des Gesamtumsatzes. Sie blieben die bevorzugte Wahl im Markt für traditionellen Met und werden oft mit Prestige assoziiert. Diese starke Stellung rührt daher, dass Verbraucher Flaschen mit Qualität gleichsetzen, was sie zur ersten Wahl für Geschenke und Premium-Käufe macht. Abfüllung zeigt nicht nur die Handwerkskunst eines Herstellers, insbesondere bei Kleinserien- und Fassreifungs-Mets, sondern entspricht auch höheren Preispunkten, was das Markenerbe und die Authentizität stärkt. Selbst mit dem Aufkommen von Alternativen behaupten Flaschen ihre Stellung dank ihrer fest verankerten Präsenz in Einzelhandels- und Fachgeschäften.

Dosen entwickeln sich zum beobachtenswerten Verpackungssegment, mit Prognosen, die auf eine robuste CAGR von 12,56 % hinweisen. Ihr Wachstum ist größtenteils auf Nachhaltigkeitsvorteile und Benutzerfreundlichkeit zurückzuführen. Die beeindruckende Recyclingrate von Aluminium und sein reduzierter CO₂-Fußabdruck, insbesondere im Vergleich zu Glas, sprechen umweltbewusste Verbraucher an. Der Anstieg von abgefüllten Fertiggetränken ebnet den Weg für eine breitere Distribution und macht sie in Convenience-Stores und Tankstellen verfügbar. Dies steigert nicht nur die Zugänglichkeit, sondern senkt auch die Hemmschwelle zum Ausprobieren. Dosen glänzen in Outdoor- und Veranstaltungsumgebungen, wo Flaschen umständlich sein könnten. Infolgedessen integrieren Hersteller Dosen in ihre Mehrformat-Strategien und nutzen so den Wandel der Konsumtrends und treiben das Volumenwachstum voran.

Nach Alkoholgehalt: Die Moderationswelle beschleunigt die Akzeptanz von Varianten mit niedrigem Alkoholgehalt

Im Jahr 2025 führten Mets mit Standardstärke (5–12 % Vol.) den Markt an und erfassten 58,81 % der gesamten Verbraucherausgaben. Ihr ausgewogenes Profil zieht eine vielfältige Verbraucherbasis an, die einen moderaten Alkoholgehalt ohne Geschmackseinbußen schätzt. Die weitverbreitete Präsenz des Segments in Einzelhandels- und Gastronomiekanälen festigt seine Dominanz. Hersteller konzentrieren sich auf Geschmackskonsistenz und Trinkbarkeit, um den Schwung aufrechtzuerhalten. Darüber hinaus macht die Vielseitigkeit von Mets mit Standardstärke sie für verschiedene Konsumgelegenheiten geeignet, von zwanglosen Zusammenkünften bis hin zu formellen Veranstaltungen. Folglich sind Mets mit Standardstärke die primären Umsatzgeneratoren in der traditionellen Met-Landschaft.

Mets mit niedrigem Alkoholgehalt (<5 % Vol.) sind die aufsteigenden Stars des Marktes, mit einer prognostizierten CAGR von 12,56 %, angetrieben durch einen Wandel hin zu bewusstem Trinken. Diese Mets teilen nun Regalfläche mit Hard Seltzers und schaffen sich eine Nische als geschmackvolle, getreidefreie Option. Innovationen bei der Fermentation, wie spezialisierte Hefestämme und unterbrochene Fermentation, stellen sicher, dass diese Mets ihren Körper und ihr Mundgefühl behalten, selbst bei reduziertem Alkoholgehalt. Ihre Attraktivität wird durch ihre Eignung für zwangloses, sessionfähiges Trinken gestärkt, was sie zu einer attraktiven Wahl für gesundheitsbewusste Verbraucher macht, die leichtere Alternativen suchen. Darüber hinaus entspricht der wachsende Trend zu Getränken mit niedrigem Alkoholgehalt der steigenden Nachfrage nach Produkten, die ein Gleichgewicht zwischen Genuss und Wohlbefinden bieten. Während Mets mit hohem Alkoholgehalt ein Premium-Nischenpublikum ansprechen, liegt der Fokus auf Innovationen bei niedrigem Alkoholgehalt, die in naher Zukunft das Volumenwachstum vorantreiben.

Nach Vertriebskanal: Erlebnisorientierter Gastronomiebereich erholt sich

Im Jahr 2025 dominierten Einzelhandelskanäle den Markt und erfassten 52,54 % des Gesamtanteils. Diese Dominanz wurde maßgeblich durch die Heimkonsumgewohnheiten gestützt, die sich während der Pandemie etabliert hatten. Einzelhandelsformate, insbesondere Lebensmittelgeschäfte und Spirituosenläden, waren entscheidend für das Volumenwachstum aufgrund ihrer Zugänglichkeit und Bequemlichkeit. Dennoch stehen kleinere Hersteller vor Hürden beim Umgang mit großen Einzelhandelsketten und kämpfen mit Herausforderungen wie Regalgebühren und langen Zahlungszyklen, die ihre betriebliche Effizienz und finanzielle Stabilität erheblich beeinträchtigen können. Trotz dieser Herausforderungen bleiben Einzelhandelskanäle ein wichtiger Umsatzstrom für Metereien, die auf Wachstum abzielen. Viele Hersteller sind geschickt darin, ihre Präsenz in verschiedenen Einzelhandelsformaten auszubalancieren und so einen gleichmäßigen Cashflow und eine gleichmäßige Marktdurchdringung zu gewährleisten. Diese strategische Diversifizierung ermöglicht es ihnen, Risiken im Zusammenhang mit einer übermäßigen Abhängigkeit von einem einzigen Kanal zu mindern und gleichzeitig ihre Verbraucherbasis zu erweitern.

Gastronomiekanäle entwickeln sich zum am schnellsten wachsenden Segment, mit Prognosen, die eine CAGR von 12,04 % anzeigen. Dieser Anstieg wird durch eine neu entfachte Verbraucherbegeisterung für soziale Erlebnisse außer Haus angetrieben. Restaurants und Cocktailbars servieren nicht nur Met; sie veredeln ihn und kreieren innovative Angebote wie Spritze und Americano-artige Getränke. Diese kreativen Anwendungen steigern nicht nur die Sichtbarkeit von Met, sondern fördern auch das Ausprobieren bei einem breiteren Publikum, einschließlich derjenigen, die mit dem Produkt nicht vertraut sind. Darüber hinaus bieten diese Betriebe lukrativere Margenoptionen als traditionelle Bierplatzierungen, was sie zu einem attraktiven Kanal für Hersteller macht. Gleichzeitig stützt der E-Commerce-Boom das Wachstum im Gastronomiebereich, unterstützt durch sich ändernde Vorschriften, die einen breiteren Versand von Met-Produkten mit niedrigem Alkoholgehalt ermöglichen. Diese regulatorische Entwicklung hat neue Wege für Hersteller eröffnet, Verbraucher direkt zu erreichen und so das Kategorienwachstum weiter zu steigern. Insgesamt unterstreichen diese Trends die wachsende Bedeutung von erlebnisorientierten und direkten Engagementkanälen für die Expansion der Kategorie.

Geografische Analyse

Im Jahr 2025 entfielen auf Europa 34,15 % des Gesamtumsatzes, angetrieben durch den Fokus des Vereinigten Königreichs auf Innovation und Deutschlands Partnerschaften im Bereich Kreislaufhonig. Strukturen wie die Geschützte Geografische Angabe ermöglichen reichhaltige Terroir-Narrative, und etablierte Gastronomienetzwerke nehmen zunehmend Aperitivo-Angebote mit niedrigem Alkoholgehalt an. Die reifen Marktdynamiken der Region bieten eine starke Grundlage für die Positionierung von Premium-Produkten. Allerdings erfordern fragmentierte regulatorische Landschaften in den einzelnen Ländern Compliance-Investitionen, was zu erhöhten Gemeinkosten und betrieblichen Komplexitäten führt.

Asien-Pazifik, mit einer robusten CAGR von 11,29 %, wird von Indiens strengen Honig-Authentifizierungsmaßnahmen und Japans wachsender Akzeptanz von schwach alkoholischen fermentierten Getränken angeführt. Während steigende verfügbare Einkommen und aufkommende Trends bei Handwerksgetränken enorme Chancen bieten, stellen Herausforderungen wie Lizenzen auf Staatsebene und eine inkonsistente Kühlketteninfrastruktur Hürden für eine schnelle Skalierung dar. Die vielfältigen Verbraucherpräferenzen der Region treiben weitere Innovationen im Produktangebot voran. Trotz dieser Chancen bleiben logistische Ineffizienzen eine erhebliche Barriere für eine reibungslose Marktdurchdringung.

Nordamerikas gut etablierte Handwerksbierszene hat die Taproom-Kultur zum Mainstream gemacht. Mit der bevorstehenden Nährstoff- und Allergenkennzeichnung der TTB sollen die glutenfreien Eigenschaften von Met Aufmerksamkeit erregen. Die etablierten Vertriebsnetzwerke und das Verbraucherbewusstsein der Region schaffen ein günstiges Umfeld für die Produktdiversifizierung. Dennoch bestehen weiterhin Herausforderungen bei den bundesstaatlichen Versandbeschränkungen. Um dies zu umgehen, entwickeln Hersteller Met-Produkte mit niedrigem Alkoholgehalt, die der „Wein”-Klassifizierung entsprechen und ihnen Direktvertriebsvorteile verschaffen. Kanadas interprovenzielle Beschränkungen und Mexikos staatsspezifische Lizenzen behindern jedoch weiterhin das breitere regionale Wachstum und begrenzen grenzüberschreitende Synergien.

Wettbewerbslandschaft

Der Markt für traditionellen Met ist mäßig fragmentiert. Regionale Marktführer wie Gosnells, Lyme Bay, Schramm's Mead und Kinsale Mead Co. dominieren den Markt für traditionellen Met und nutzen starkes Storytelling und strategische Kanalpositionierung, um ihre lokalen Märkte zu erschließen. Durch die Betonung von Erbe, Herkunft und Verbraucheraufklärung kultivieren diese Akteure Markentreue. Sie passen auch ihre Vertriebsstrategien an, um Sichtbarkeit und Zugänglichkeit sowohl im Einzelhandel als auch in der Gastronomie zu verbessern. Insbesondere Gosnells macht mit seiner vertikalen Integrationsstrategie Wellen, indem es Pubs erwirbt, um das Erlebnis vor Ort nahtlos mit dem Einzelhandelsverkauf zu verbinden und so die Verbraucherbindung zu vertiefen.

Unterdessen setzen Premium-Hersteller wie Schramm's Mead verstärkt auf Fassreifungsprogramme und festigen damit ihre Stellung in margenstarken Nischensegmenten. Diese Programme ermöglichen es ihnen, einzigartige Geschmacksprofile zu schaffen, die anspruchsvolle Verbraucher ansprechen, die Premium-Erlebnisse suchen. Einige Akteure verfolgen einen technologieorientierten Ansatz und setzen auf Präzisionsfermentation und Hochdruckverarbeitung. Diese Techniken versprechen verbesserte Konsistenz, verlängerte Haltbarkeit und reduzierte Chargenvariabilität, alles unter Einhaltung von Qualitätsstandards. Durch die Integration fortschrittlicher Technologien streben diese Hersteller danach, wettbewerbsfähig zu bleiben und den sich wandelnden Erwartungen moderner Verbraucher gerecht zu werden.

Dennoch drohen diesen etablierten Akteuren Herausforderungen. Angesichts der drohenden Gefahr der Kommodifizierung könnten größere Bier- und Apfelweinunternehmen ihre umfangreiche Skalierung und Vertriebsstärke nutzen, um wettbewerbsfähig bepreiste honigbasierte Getränke auf den Markt zu bringen. Ein solcher Wettbewerb könnte den Marktanteil kleinerer Akteure erodieren und sie zu weiteren Innovationen zwingen. Um dem entgegenzuwirken, setzen Handwerksmetereien verstärkt auf Differenzierung. Durch den Fokus auf terroir-getriebene Beschaffung, die Einführung von Sondereditionsveröffentlichungen und den direkten Kontakt mit Verbrauchern stärken sie ihr Markenkapital und schützen sich vor preiszentriertem Wettbewerb. Diese Strategien stärken nicht nur die Kundentreue, sondern schaffen auch eine unverwechselbare Identität, die sie in einem zunehmend überfüllten Markt hervorhebt.

Marktführer der Branche für Mead-Getränke

B. Nektar Meadery

Superstition Meadery

Dansk Mjod A/S

Gosnells London

Moonlight Meadery

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hive Mind hat seine Reihe „klassische Getränke neu gedacht” erweitert, indem es Perlende Mets bei Marks & Spencer eingeführt hat. Das Unternehmen entwickelte für Liebhaber von Fruchtapfelwein abgefüllte perlende Mets mit einem Alkoholgehalt von 3,4 % Vol. unter Nutzung der Essenz von britischem Honig. Das Sortiment von Marks & Spencer umfasste drei verschiedene Geschmacksrichtungen: Reiner Honig, Rhabarber und Holunderblüte, alle elegant in CO₂-neutralen 330-ml-Dosen verpackt.

- Februar 2024: Salud stellte sein neuestes Fertiggetränk (RTD) vor, Salud Viking, mit einem Alkoholgehalt von 15 % und aus Met hergestellt. Das mit einem IPA-artigen Hopfengeschmack versehene Getränk wird elegant in einer 375-ml-Flasche angeboten. Salud Viking interpretiert die uralte Tradition des Mets neu und wird durch die Fermentation von Honig und Wasser hergestellt.

- August 2023: Moonshine, Asiens Pionier-Meterei und Indiens erste, hat sein neuestes Angebot vorgestellt: Zitronen-Tee-Met. Dieses innovative Getränk verbindet die Frische von Zitrone mit Vahdams Earl-Grey-Tee. Zum Preis von 150 INR und das ganze Jahr über in Maharashtra erhältlich, soll das Produkt ein breiteres Publikum mit Met vertraut machen. Um Zero-Waste-Praktiken zu fördern, hat Moonshine eine Partnerschaft mit Malaka Spice geschlossen und deren verwendete Zitronenschale wiederverwertet. Darüber hinaus beabsichtigt die Meterei, diese umweltfreundliche Initiative auszuweiten und mit weiteren Restaurants in Pune zusammenzuarbeiten.

Umfang des globalen Berichts über den Markt für Mead-Getränke

| Traditioneller Met |

| Gewürzter Met |

| Fruchtmet |

| Kräutermet |

| Perlender Met |

| Sonstige Mets (einschließlich experimenteller oder hybrider Varianten) |

| Flaschen |

| Dosen |

| Fässer |

| Alkoholarme Varianten (Alkoholfrei/Alkoholarm, ≤5 %) |

| Standard-Alkohol (5–12 %) |

| Hochprozentige Varianten (Verstärkt, mehr als 12 %) |

| Gastronomie |

| Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Traditioneller Met | |

| Gewürzter Met | ||

| Fruchtmet | ||

| Kräutermet | ||

| Perlender Met | ||

| Sonstige Mets (einschließlich experimenteller oder hybrider Varianten) | ||

| Nach Verpackungstyp | Flaschen | |

| Dosen | ||

| Fässer | ||

| Nach Alkoholgehalt | Alkoholarme Varianten (Alkoholfrei/Alkoholarm, ≤5 %) | |

| Standard-Alkohol (5–12 %) | ||

| Hochprozentige Varianten (Verstärkt, mehr als 12 %) | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Markt für traditionellen Met zwischen 2026 und 2031 wachsen?

Die Kategorie soll mit einer CAGR von 10,95 % wachsen und den Wert von 0,73 Milliarden USD im Jahr 2026 auf 1,23 Milliarden USD bis 2031 steigern.

Welches Produktsegment generiert heute den meisten Umsatz?

Traditioneller Met führt mit 46,38 % der Umsätze im Jahr 2025.

Welches Format gewinnt bei zwanglosen Gelegenheiten am meisten an Bedeutung?

Abgefüllter perlender Met verzeichnet mit einer CAGR von 12,56 % das schnellste Wachstum, angetrieben durch Portabilität und hohe Aluminiumrecyclingraten.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Steigende verfügbare Einkommen, aktualisierte Honig-Authentizitätsgesetze und aufkommende Handwerksgetränkekulturen treiben eine regionale CAGR von 11,29 % an.

Seite zuletzt aktualisiert am: