Taille et part du marché des boissons alcoolisées en canette

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

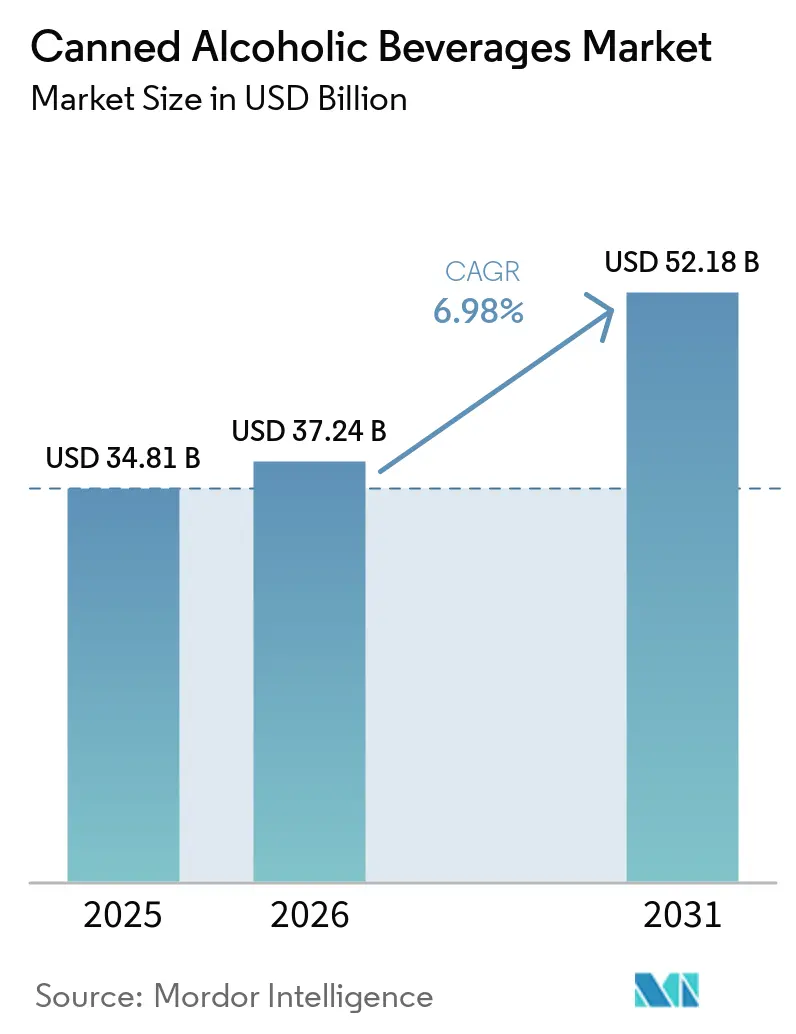

| Taille du Marché (2026) | 37.24 Milliards de dollars |

| Taille du Marché (2031) | 52.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons alcoolisées en canette par Mordor Intelligence

La taille du marché des boissons alcoolisées en canette était évaluée à 34,81 milliards USD en 2025 et devrait croître de 37,24 milliards USD en 2026 pour atteindre 52,18 milliards USD d'ici 2031, à un TCAC de 6,98 % durant la période de prévision (2026-2031). Cette croissance est largement attribuée à la demande croissante d'options alcoolisées prêtes à boire, pratiques, offrant une qualité premium et s'alignant sur les modes de vie des consommateurs modernes. Les canettes en aluminium, reconnues pour leur légèreté et leur recyclabilité, gagnent en popularité car elles soutiennent les efforts de durabilité et répondent aux normes environnementales. Les consommateurs font évoluer leurs préférences vers des cocktails prêts à boire à base de spiritueux, en s'éloignant des seltzers à base de malt, motivés par le désir de meilleures saveurs et de boissons de meilleure qualité. Pour répondre aux préoccupations environnementales, les détaillants réorganisent leurs rayons réfrigérés pour se concentrer sur les produits à rotation rapide, en s'éloignant d'une dépendance à la fidélité à la marque. Le marché reste modérément consolidé, avec des entreprises leaders telles qu'Anheuser-Busch InBev, Mark Anthony Brands International, Constellation Brands Inc. et Boston Beer Company (Truly) dominant le paysage concurrentiel et stimulant les avancées du secteur.

Principaux enseignements du rapport

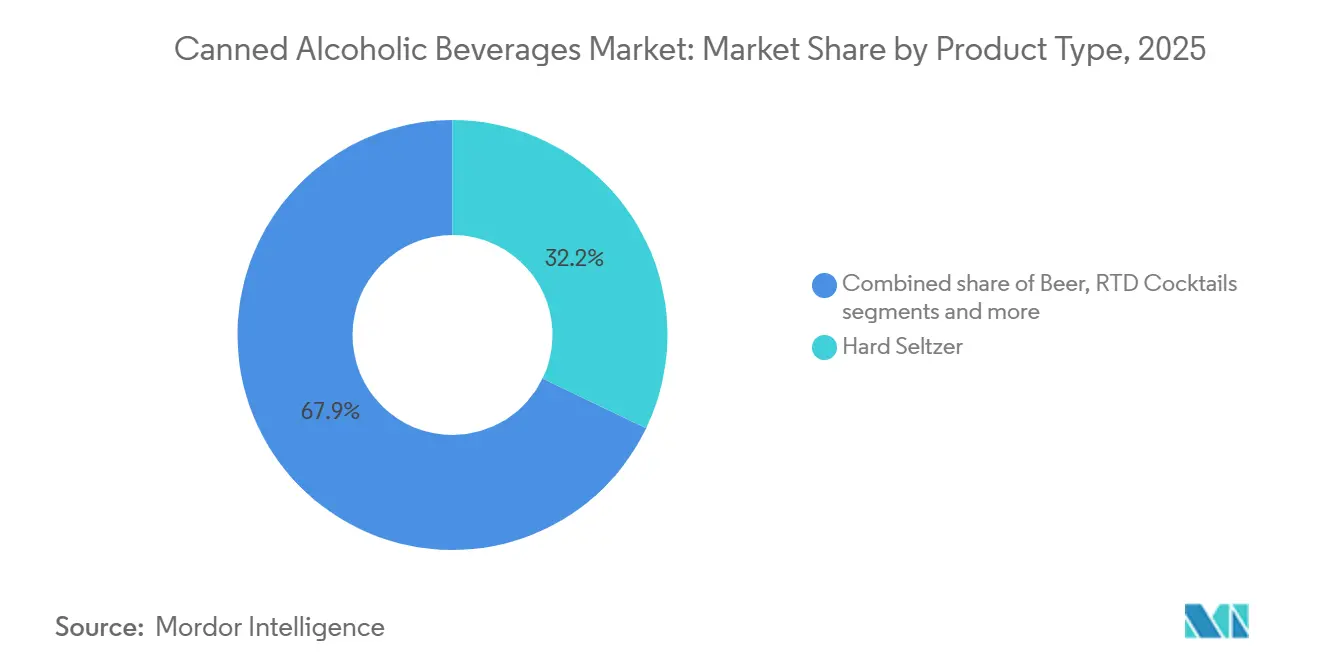

- Par type de produit, le hard seltzer a dominé la part du marché des boissons alcoolisées en canette avec une part de revenus de 32,15 % en 2025, tandis que les cocktails prêts à boire devraient se développer à un TCAC de 8,58 % jusqu'en 2031.

- Par teneur en alcool, les références à 5-10 % ABV ont représenté 57,21 % de la taille du marché des boissons alcoolisées en canette en 2025, tandis que les offres à moins de 5 % ABV devraient croître à un TCAC de 7,37 % jusqu'en 2031.

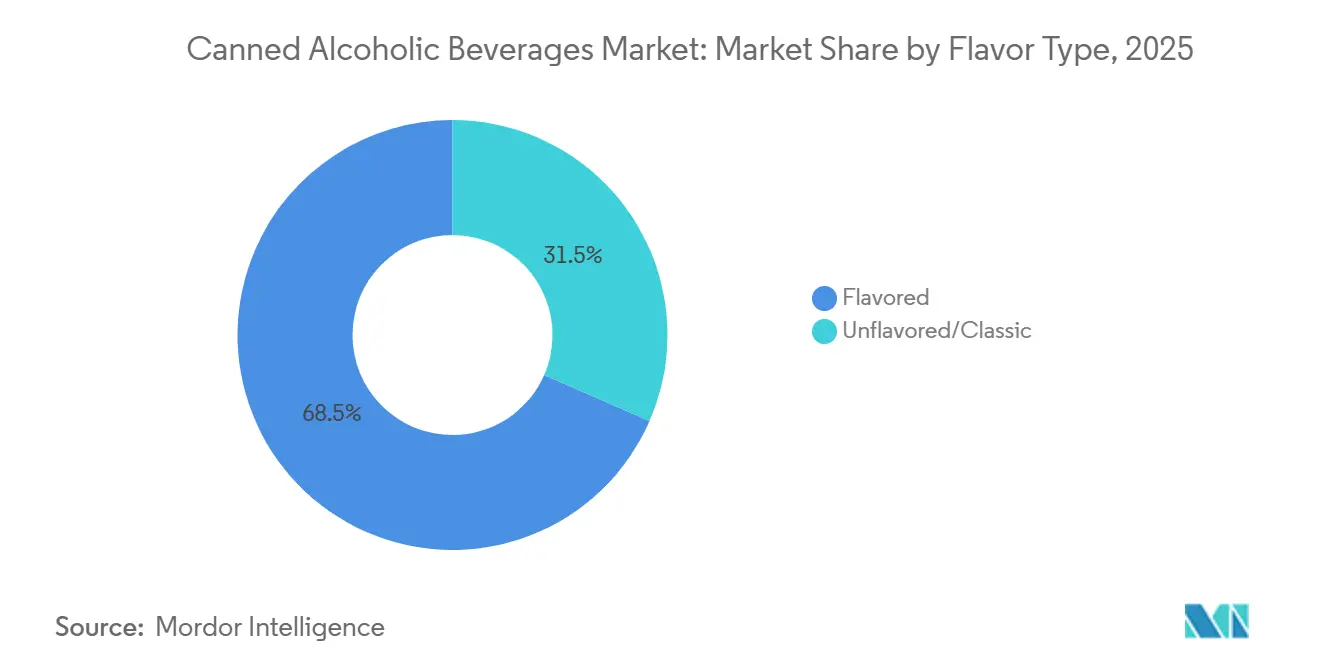

- Par saveur, les variantes aromatisées ont détenu 68,46 % de la part des revenus en 2025 ; les profils classiques devraient afficher un TCAC de 7,04 % jusqu'en 2031 à mesure que la lassitude des saveurs émerge.

- Par canal, le commerce de détail a représenté 62,83 % des ventes en 2025, tandis que le commerce de proximité devrait se développer à un TCAC de 8,41 % jusqu'en 2031, les établissements adoptant des cocktails en canette à portions contrôlées.

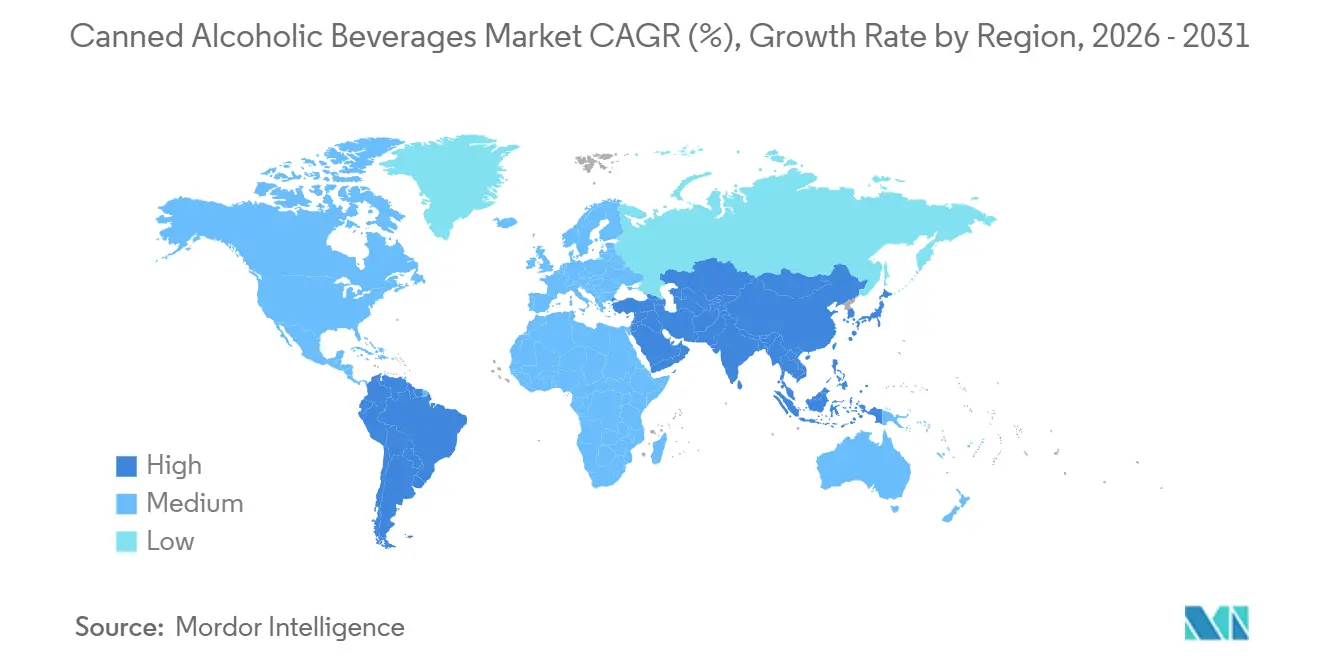

- Par géographie, l'Amérique du Nord a dominé avec 54,17 % des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 7,65 % sur 2026-2031, le plus rapide au monde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Boissons Alcoolisées en Canette*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les formats alcoolisés pratiques et portables | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Popularité croissante des boissons prêtes à boire (RTD) | +1.1% | Marchés principaux en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation de canettes en aluminium recyclables et légères s'alignant sur les tendances de durabilité | +0.7% | Europe, Amérique du Nord, Australie ; extension vers l'Amérique du Sud urbaine et le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Culture croissante du cocktail et influence du mode de vie occidental encourageant la consommation de cocktails en canette | +0.8% | Centres urbains d'Asie-Pacifique, zones métropolitaines d'Amérique du Sud, pôles d'expatriés au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Innovation continue des produits, incluant des offres premium et des combinaisons de saveurs uniques | +1.0% | Mondial, avec des segments premium concentrés en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Avancées dans la technologie des canettes, notamment l'amélioration du revêtement intérieur et de l'étanchéité | +0.5% | Pôles de fabrication mondiaux ; adoption précoce en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les formats alcoolisés pratiques et portables

La demande des consommateurs pour des formats alcoolisés portables et pratiques stimule la croissance du marché mondial des boissons alcoolisées en canette. Les canettes à portion individuelle sont de plus en plus populaires en raison de leur facilité d'utilisation, de leur refroidissement rapide, de leur légèreté et de leur adéquation à diverses occasions telles que les voyages, les événements en plein air et la consommation décontractée à domicile sans nécessiter de verrerie ni de préparation. Cette tendance s'inscrit dans un changement de mode de vie plus large où les consommateurs privilégient des expériences de consommation sans contrainte, avec une saveur constante et un contrôle des portions. En réponse, les marques émergentes comme les entreprises de spiritueux établies élargissent leurs offres en canette pour répondre à cette demande. Par exemple, en décembre 2025, Cointreau a lancé sa gamme de canettes « Cocktail Twists », proposant des options de Margarita prémélangées de qualité bar dans des canettes slim. Ces produits sont conçus pour offrir une expérience de cocktail premium dans un format prêt à boire, illustrant comment les marques établies adoptent l'innovation axée sur la commodité pour s'adapter à l'évolution des habitudes de consommation.

Culture croissante du cocktail et influence du mode de vie occidental encourageant la consommation de cocktails en canette

La popularité croissante de la mixologie et l'adoption des habitudes de consommation d'alcool occidentales stimulent le marché mondial des boissons alcoolisées en canette. Cette tendance est particulièrement évidente dans les centres urbains émergents d'Asie, où l'exposition croissante aux tendances de mixologie sur les réseaux sociaux, la popularité des bars en terrasse et la hausse des revenus disponibles incitent les consommateurs à explorer des boissons de style bar. En conséquence, la demande de cocktails prêts à boire (RTD) en canette, qui offrent un goût premium dans un format pratique sans préparation, est en hausse. En Inde, l'évolution des habitudes de consommation chez les jeunes met davantage en évidence ce changement. Une étude de janvier 2026 publiée sur PubMed Central a révélé que la consommation d'alcool chez les jeunes était de 10,9 % pour les hommes et de 0,3 % pour les femmes, indiquant une base de consommateurs en expansion progressive[1]Source : PubMed Central, "Consommation d'alcool chez les jeunes en Inde : une analyse secondaire des données NFHS-5", pmc.ncbi.nlm.nih.gov. Pour répondre à cette demande, des entreprises mondiales comme Diageo et Heineken lancent des produits prêts à boire aromatisés à teneur modérée en alcool destinés aux jeunes consommateurs urbains.

L'utilisation de canettes en aluminium recyclables et légères s'aligne sur les tendances de durabilité

La demande croissante de canettes en aluminium recyclables émerge comme un moteur de durabilité crucial sur le marché mondial des boissons alcoolisées en canette. Selon Metal Packaging Europe, l'Europe a enregistré un taux de recyclage de 76,3 % pour les canettes de boissons en aluminium, le secteur visant une circularité à 100 % d'ici 2050, comme rapporté en février 2026[2]Source : Metal Packaging Europe, "Le recyclage des canettes de boissons en aluminium atteint un nouveau record", metalpackagingeurope.org. Ce taux de recyclage impressionnant est renforcé par l'expansion des systèmes de consigne et l'adoption de processus en boucle fermée « canette à canette », qui réduisent considérablement la consommation d'énergie et les émissions de gaz à effet de serre. L'aluminium recyclé nécessite jusqu'à 95 % moins d'énergie par rapport à la production d'aluminium à partir de matières premières vierges, ce qui en fait une option durable. À mesure que les réglementations mondiales en matière de durabilité se renforcent et que les entreprises font face à une pression croissante pour atteindre leurs objectifs de réduction des émissions de carbone, les fabricants de boissons alcoolisées se tournent de plus en plus vers les canettes en aluminium comme solution d'emballage respectueuse de l'environnement.

Avancées dans la technologie des canettes, notamment l'amélioration du revêtement intérieur et de l'étanchéité

Les avancées technologiques dans la fabrication des canettes jouent un rôle central dans l'amélioration de la qualité des produits, l'allongement de la durée de conservation et le renforcement de l'engagement des consommateurs au sein du marché des boissons alcoolisées en canette. Par exemple, l'introduction de revêtements BPA-NI (sans intention de bisphénol A) et de conceptions de joints avancées a permis aux boissons prêtes à boire à base de spiritueux de maintenir des durées de conservation supérieures à 12 mois sans nécessiter de pasteurisation à chaud. Cette innovation contribue à préserver les saveurs botaniques délicates et l'intégrité globale du produit, qui sont essentielles pour les offres premium. Les technologies d'impression numérique permettent aux marques de créer des emballages en édition limitée et d'intégrer des programmes de fidélité basés sur des codes QR, répondant à la demande croissante de la génération Z pour des expériences interactives et personnalisées. Ces fonctionnalités renforcent non seulement la visibilité de la marque, mais favorisent également des liens plus forts avec les consommateurs. Des leaders du secteur tels que Ball Corporation sont à l'avant-garde de ces développements.

Analyse de l'Impact des Freins sur le Marché des Boissons Alcoolisées en Canette*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fluctuations des droits d'accise et des réglementations commerciales | -0.8% | Mondial, avec un impact aigu au Royaume-Uni, en Australie, au Canada, en Europe et dans les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Concurrence intense des boissons alcoolisées traditionnelles telles que la bière en bouteille, le vin et les spiritueux | -0.9% | Mondial, en particulier dans les marchés matures avec une fidélité établie aux formats en bouteille | Moyen terme (2-4 ans) |

| Préoccupations environnementales liées à la production de métaux et aux inefficacités du recyclage | -0.4% | Amérique du Nord, Asie-Pacifique émergente et régions du Moyen-Orient et de l'Afrique avec une infrastructure de collecte faible | Long terme (≥ 4 ans) |

| Stigmatisation sociale et résistance culturelle à la consommation d'alcool dans certains marchés | -0.6% | Moyen-Orient, Asie du Sud, Asie du Sud-Est et régions conservatrices d'Amérique du Sud et d'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations des droits d'accise et des réglementations commerciales

Les fluctuations des droits d'accise et des réglementations commerciales continuent de poser des défis importants pour le marché mondial des boissons alcoolisées en canette, faisant augmenter les coûts et compliquant les opérations des fabricants. Par exemple, début 2026, la mise en œuvre des mesures tarifaires des États-Unis a entraîné un tarif de représailles de 25 % de la part du Canada[3]Source : Canada CA, "La réponse du Canada aux tarifs américains sur les marchandises canadiennes", canada.ca. Cette évolution a perturbé les réseaux de distribution transfrontaliers bien établis, entraînant une augmentation des charges de conformité et des dépenses logistiques plus élevées pour les entreprises de boissons. Des pays comme l'Inde et l'Indonésie imposent des droits d'importation élevés, rendant plus coûteux pour les acteurs internationaux la pénétration de ces marchés. Des exigences réglementaires supplémentaires, telles que l'étiquetage énergétique obligatoire en Australie et la certification halal dans les régions à majorité musulmane, augmentent encore les coûts de localisation. Ces facteurs combinés créent des obstacles substantiels à l'expansion du marché et à la rentabilité, obligeant les entreprises à naviguer dans un paysage réglementaire complexe.

Concurrence intense des boissons alcoolisées traditionnelles telles que la bière en bouteille, le vin et les spiritueux

La concurrence intense des formats de boissons traditionnels reste un défi notable sur le marché mondial des boissons alcoolisées en canette. Les consommateurs de diverses régions continuent de préférer la bière en bouteille, le vin et les spiritueux, principalement en raison d'habitudes de consommation bien ancrées et de la qualité premium perçue et du patrimoine associés à ces formats. Les environnements de consommation sur place, tels que les bars, les restaurants et les événements, privilégient souvent les options en bouteille par rapport aux alternatives en canette, renforçant davantage la domination des emballages traditionnels. Dans le même temps, la présence croissante de boissons alcoolisées en canette à marque de distributeur amplifie la concurrence par les prix dans les circuits de distribution au détail. Cette intensification de la concurrence oblige les acteurs de marques à adopter des stratégies de prix qui peuvent limiter leur capacité à élargir leurs marges bénéficiaires et à différencier leurs offres sur un marché de plus en plus encombré.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Boissons Alcoolisées en Canette

Par type de produit :

les cocktails prêts à boire à base de spiritueux prennent de l'élanLes hard seltzers maintiennent leur domination sur le marché des boissons alcoolisées en canette, contribuant à 32,15 % du chiffre d'affaires total en 2025. Le succès de ce segment est largement dû à l'inclination croissante des consommateurs vers des boissons alcoolisées faibles en calories et en sucre qui répondent aux modes de vie soucieux de la santé. Les jeunes consommateurs, en particulier, privilégient les hard seltzers comme alternative plus légère et plus rafraîchissante à la bière traditionnelle et aux cocktails sucrés. De plus, le segment bénéficie d'innovations continues en matière de saveurs, d'emballages conviviaux et d'une large disponibilité dans les circuits de distribution au détail. Ces facteurs garantissent collectivement que les hard seltzers restent la catégorie la plus consommée sur les principaux marchés mondiaux.

D'autre part, les cocktails prêts à boire (RTD) à base de spiritueux émergent rapidement comme l'un des segments à la croissance la plus rapide, avec un TCAC projeté de 8,58 % jusqu'en 2031. Cette croissance est alimentée par la demande croissante des consommateurs pour des boissons premium de qualité bar dans des formats pratiques prêts à consommer. Les consommateurs sont de plus en plus attirés par des saveurs authentiques et prononcées, une teneur en alcool plus élevée et des options d'inspiration artisanale qui améliorent l'expérience de consommation à domicile. Pour capitaliser sur cette tendance, les marques se concentrent sur la premiumisation et la différenciation des produits pour se démarquer des boissons prêtes à boire à base de bière. En conséquence, les boissons prêtes à boire à dominante spiritueux gagnent une traction significative et sont positionnées comme un segment à forte croissance au sein du marché.

Par teneur en alcool :

les boissons à moins de 5 % ABV progressent grâce à la modérationLes produits dans la gamme 5-10 % ABV continuent de dominer le marché des boissons alcoolisées en canette, représentant 57,21 % du chiffre d'affaires total en 2025. Le succès de ce segment découle de sa capacité à offrir une teneur en alcool équilibrée qui répond à une large base de consommateurs recherchant à la fois saveur et consommation modérée. Les catégories populaires telles que les hard seltzers, les bières aromatisées et les boissons prêtes à boire à base de spiritueux prospèrent dans cette gamme en raison de leur attrait pour les occasions de consommation décontractée et sociale. De plus, la polyvalence de cette gamme d'ABV la rend adaptée aux circuits de distribution au détail et sur place, favorisant son adoption généralisée auprès de groupes de consommateurs diversifiés.

D'autre part, le segment à moins de 5 % ABV émerge comme une catégorie en croissance rapide, projetée pour croître à un TCAC de 7,37 % jusqu'en 2031. Cette croissance est alimentée par une préférence croissante pour les modes de vie axés sur le bien-être et la faible teneur en alcool, en particulier chez les jeunes consommateurs qui privilégient la modération. Les fabricants de boissons répondent à cette demande en introduisant des produits innovants à faible teneur en alcool qui conservent la saveur tout en réduisant la teneur en alcool. De plus, le segment gagne de l'élan dans les régions soumises à des réglementations plus strictes sur l'alcool et à l'évolution des tendances de consommation. En conséquence, les boissons à moins de 5 % ABV deviennent un moteur de croissance significatif au sein du marché, offrant des opportunités d'expansion et d'innovation supplémentaires.

Par type de saveur :

les profils classiques font leur retourLes variantes aromatisées continuent de dominer le marché mondial des boissons alcoolisées en canette, contribuant à 68,46 % du chiffre d'affaires total en 2025. Cette domination est attribuée à la demande croissante des consommateurs pour des profils gustatifs uniques et innovants, notamment des saveurs fruitées, citronnées, exotiques et saisonnières. Ces offres trouvent un écho particulièrement fort auprès des jeunes consommateurs qui privilégient la variété et l'expérimentation dans leurs choix de boissons. De plus, le segment bénéficie d'innovations continues en matière de saveurs, d'emballages visuellement attrayants et de stratégies marketing robustes, qui renforcent collectivement son attrait et maintiennent sa position de leader sur les marchés mondiaux.

D'autre part, les mélanges non aromatisés ou patrimoniaux gagnent régulièrement du terrain, le segment étant projeté pour croître à un TCAC de 7,04 % jusqu'en 2031. Cette croissance est portée par la préférence croissante des consommateurs pour des profils gustatifs traditionnels et authentiques qui mettent l'accent sur la simplicité et la réduction de la sucrosité. La tendance à la premiumisation soutient davantage cette catégorie, car les consommateurs valorisent de plus en plus les boissons à dominante spiritueux de haute qualité élaborées avec soin. Pour capitaliser sur cette demande, les marques introduisent des formulations à étiquette propre et minimalistes, positionnant les variantes non aromatisées comme un choix sophistiqué et premium au sein du marché. Ce changement met en évidence l'intérêt évolutif des consommateurs pour les offres axées sur le patrimoine et la qualité.

Par canal de distribution :

le commerce de proximité accélère après la fermetureLes circuits hors commerce, tels que les épiceries, les magasins de spiritueux, les supérettes et les plateformes de commerce électronique, ont continué de dominer le marché des boissons alcoolisées en canette, contribuant à 62,83 % du chiffre d'affaires total en 2025. Cette domination découle de la commodité que ces circuits offrent pour la consommation à domicile, associée à leur capacité à proposer une grande variété de produits à des prix compétitifs. L'expansion rapide des ventes d'alcool en ligne, soutenue par des services de livraison à domicile, a encore renforcé la croissance de ce segment. De plus, les remises promotionnelles et les options d'achat en gros disponibles dans les points de vente au détail attirent les consommateurs soucieux des coûts, consolidant la position de leader du segment hors commerce sur le marché.

D'autre part, les circuits de commerce de proximité devraient connaître une reprise robuste, avec un TCAC projeté de 8,41 % jusqu'en 2031. Cette croissance est alimentée par la résurgence des occasions de consommation sociale dans les bars, restaurants et clubs, où les consommateurs recherchent de plus en plus des options de boissons premium et expérientielles. L'inclusion de boissons alcoolisées en canette dans les menus sur place gagne du terrain en raison de leur commodité, de leur qualité constante et de leur facilité de service. De plus, les marques utilisent les circuits de commerce de proximité pour renforcer leur visibilité et encourager les essais de produits à travers des événements et des expériences organisés. En conséquence, le segment de commerce de proximité émerge comme un moteur de croissance significatif au sein du marché, complétant la domination des circuits hors commerce.

Analyse géographique

Marché des Boissons Alcoolisées en Canette en Amérique du Nord

L'Amérique du Nord continue de dominer le marché mondial des boissons alcoolisées en canette, contribuant à hauteur de 54,17 % du chiffre d'affaires total en 2025. La domination de la région est attribuée à un écosystème RTD bien établi, à des réglementations d'étiquetage favorables et à un fort pouvoir d'achat des consommateurs. La large disponibilité des boissons alcoolisées en canette dans les circuits hors-commerce, tels que les supermarchés et les plateformes de commerce électronique, renforce davantage la pénétration du marché. Cependant, les différends tarifaires en cours entre les États-Unis et le Canada ont perturbé les chaînes d'approvisionnement transfrontalières, incitant les fabricants à adopter des stratégies de production de proximité et à investir dans une production localisée afin d'atténuer les risques et de maîtriser les coûts.

Marché des Boissons Alcoolisées en Canette en Asie-Pacifique

L'Asie-Pacifique s'impose comme la région à la croissance la plus rapide, avec un CAGR projeté de 7,65 % jusqu'en 2031. Cette croissance est portée par une urbanisation rapide, la hausse des revenus disponibles et la popularité croissante de la culture cocktail auprès des jeunes générations. Les marchés clés, notamment la Chine, l'Inde et l'Asie du Sud-Est, connaissent une demande accrue pour des formats RTD pratiques et premium. Malgré cette croissance, des défis tels que les droits d'importation élevés en Inde et en Indonésie, ainsi que les exigences de conformité halal dans certains pays, créent des obstacles réglementaires. En Australie, l'évolution des politiques influence les préférences des consommateurs, mais les boissons alcoolisées en canette restent populaires pour les occasions en plein air et les événements sociaux.

Marché des Boissons Alcoolisées en Canette en EMEA et en Amérique du Sud

L'Europe offre des perspectives de croissance équilibrées, soutenues par de solides initiatives en matière de développement durable, mais freinées par la hausse des coûts réglementaires. Les pratiques de recyclage robustes de la région encouragent l'adoption des canettes en aluminium, en accord avec les objectifs environnementaux. Cependant, la hausse des droits d'accise et les réglementations liées au carbone ont un impact sur les prix des produits. Des marchés tels que l'Espagne et la Pologne bnéficient de la reprise du tourisme et de l'évolution des tendances de consommation chez les jeunes consommateurs. Par ailleurs, l'Amérique du Sud et le Moyen-Orient & l'Afrique restent des marchés émergents, le Brésil affichant un potentiel pour les RTDs premium en raison de sa préférence pour les boissons aromatisées. En revanche, les restrictions réglementaires et les défis liés au marché informel en Arabie saoudite et dans certaines parties du GCC continuent de limiter l'expansion du marché.

Paysage concurrentiel

Le marché mondial des boissons alcoolisées en canette est caractérisé par une consolidation modérée, avec des acteurs majeurs tels qu'Anheuser-Busch InBev, Diageo plc et Mark Anthony Brands International dominant le paysage concurrentiel. Ces entreprises bénéficient de vastes portefeuilles de produits couvrant la bière, les seltzers et les boissons prêtes à boire (RTD), leur permettant de répondre à un large éventail de préférences des consommateurs. Leurs solides réseaux de distribution mondiaux et leur capacité à sécuriser des emplacements premium dans les rayons réfrigérés leur confèrent un avantage concurrentiel significatif. De plus, leurs économies d'échelle permettent une innovation continue des produits et une pénétration plus rapide du marché, consolidant ainsi leur position sur le marché.

Pour maintenir leur domination, les entreprises leaders collaborent de plus en plus avec des entreprises d'emballage comme Ball Corporation pour accéder à des solutions d'emballage avancées, telles que des canettes légères et imprimées numériquement. Ces innovations améliorent non seulement l'efficacité opérationnelle et la rapidité de mise sur le marché, mais soutiennent également les lancements de produits en édition limitée et améliorent la visibilité de la marque dans les rayons de vente au détail. Les grands acteurs exploitent l'analyse des données et les stratégies de gestion des catégories pour renforcer leurs partenariats avec les détaillants. En investissant dans des initiatives de co-marketing, ils sécurisent des emplacements en rayon à long terme, même lorsque les détaillants rationalisent leurs assortiments de produits pour optimiser la gestion des stocks.

D'autre part, les marques plus petites et challengers se taillent leur niche en mettant l'accent sur le positionnement artisanal, les profils de saveurs uniques et les avantages fonctionnels pour séduire des segments de consommateurs spécifiques. Cependant, ces marques font souvent face à des défis pour développer leurs réseaux de distribution et maintenir l'innovation en raison de ressources financières limitées. En conséquence, elles ont tendance à éviter la concurrence directe avec les acteurs établis plus importants, en se concentrant plutôt sur des segments de marché premium ou spécialisés. Cette dynamique permet aux acteurs majeurs de maintenir leur domination tout en offrant de l'espace aux marques régionales et artisanales pour prospérer dans des domaines différenciés du marché.

Leaders du secteur des boissons alcoolisées en canette

Anheuser-Busch InBev

Mark Anthony Brands International

Diageo plc

Constellation Brands Inc.

Boston Beer Company (Truly)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Boissons Alcoolisées en Canette

- Anheuser-Busch InBev

- Mark Anthony Brands International

- The Coca-Cola Company

- Diageo plc

- Constellation Brands Inc.

- Molson Coors Beverage Company

- Heineken N.V.

- Pernod Ricard S.A.

- Bacardi Limited

- Brown-Forman Corporation

- Boston Beer Company (Truly)

- Suntory Holdings Ltd.

- Campari Group

- Carlsberg Group

- Asahi Group Holdings

- Rémy Cointreau S.A.

- E.&J. Gallo Winery

- Treasury Wine Estates

- JuneShine Spirits Co.

- Flying Embers LLC

Développements Récents dans le Secteur du Marché des Boissons Alcoolisées en Canette

- Août 2025 : V Rum a lancé une nouvelle gamme de cocktails en canette prêts à boire, offrant des saveurs de qualité bar avec la commodité que recherchent les consommateurs modernes. La collection proposait diverses options de saveurs et met en avant des ingrédients premium et un emballage écologique, répondant à la demande croissante de boissons alcoolisées portables de haute qualité.

- Juillet 2025 : Casamigos a lancé son premier pack varié de margaritas prêtes à boire (RTD) : Casamigos Margaritas. Les boissons non gazeuses contiennent de la tequila, de la liqueur de triple sec, des arômes naturels et du jus véritable. La gamme de produits propose quatre saveurs : Fruit de la passion et figue de Barbarie, Fraise et citron vert de Colima, Goyave et hibiscus, et Citron vert classique. Chaque canette de 200 ml contient 10 % d'alcool par volume (ABV), 135 calories et est sans gluten.

- Avril 2025 : South County Distillers (SCD) a lancé trois cocktails artisanaux en canette : Limonade à la pêche, Limonade aux myrtilles et Spritz au limoncello. En tant que producteur exclusif de cocktails en canette du Rhode Island, SCD crée des boissons à partir d'ingrédients premium pour offrir des boissons rafraîchissantes et accessibles. La gamme de saveurs diversifiée répond à diverses préférences des consommateurs.

- Janvier 2025 : Molson Coors Beverage Company a annoncé un partenariat stratégique avec Fever-Tree, acquérant les droits exclusifs de commercialisation aux États-Unis et une participation de 8,5 % dans Fever-Tree Drinks plc, devenant ainsi le deuxième actionnaire le plus important. Le partenariat s'appuie sur le réseau de distribution de Molson Coors pour développer le portefeuille de mixeurs premium de Fever-Tree sur le marché américain, où il domine les catégories tonic et bière au gingembre.

Portée du rapport mondial sur le marché des boissons alcoolisées en canette

Les boissons alcoolisées en canette sont des boissons alcoolisées prêtes à boire (RTD) conditionnées en canettes plutôt qu'en bouteilles. Elles sont conçues pour la commodité, la portabilité et une consommation rapide sans mélange ni préparation. Le marché mondial des boissons alcoolisées en canette est classifié par type de produit, teneur en alcool, type de saveur, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en bière, hard seltzers, cocktails prêts à boire, vin et autres. Sur la base de la teneur en alcool, le marché est segmenté en moins de 5 % ABV, 5-10 % ABV et plus de 10 % ABV. Sur la base du type de saveur, le marché est segmenté en non aromatisé/classique et aromatisé. Sur la base du canal de distribution, le marché est classifié en commerce de proximité et hors commerce. Sur la base de la géographie, le marché est classifié en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (litres).

Aperçu de la Segmentation

| Bière |

| Hard Seltzer |

| Cocktails prêts à boire |

| Vin |

| Autres |

| Moins de 5 % ABV |

| 5-10 % ABV |

| Plus de 10 % ABV |

| Non aromatisé/Classique |

| Aromatisé |

| Commerce de proximité | |

| Hors commerce | Magasins spécialisés en spiritueux |

| Autres circuits hors commerce |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bière | |

| Hard Seltzer | ||

| Cocktails prêts à boire | ||

| Vin | ||

| Autres | ||

| Par teneur en alcool | Moins de 5 % ABV | |

| 5-10 % ABV | ||

| Plus de 10 % ABV | ||

| Par type de saveur | Non aromatisé/Classique | |

| Aromatisé | ||

| Par canal de distribution | Commerce de proximité | |

| Hors commerce | Magasins spécialisés en spiritueux | |

| Autres circuits hors commerce | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché mondial des boissons alcoolisées en canette d'ici 2031 ?

Il est prévu qu'il atteigne 52,18 milliards USD, reflétant un TCAC de 6,98 % sur 2026-2031.

Quel segment de produit se développe le plus rapidement ?

Les cocktails prêts à boire à base de spiritueux affichent la croissance la plus rapide, dépassant les seltzers à base de malt en termes de revenus incrémentaux.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est projetée pour un TCAC de 7,65 % à mesure que la culture urbaine du cocktail se répand en Chine, en Inde et en Asie du Sud-Est.

Qu'est-ce qui stimule la reprise du commerce de proximité ?

Les bars et les salles d'événements valorisent les cocktails en canette pour la rapidité du service et le contrôle des portions, aidant les ventes sur place à rebondir à un TCAC de 8,41 % jusqu'en 2031.

Dernière mise à jour de la page le: