Taille et Part du Marché des Boissons Prêtes à Boire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 399.47 Milliards de dollars |

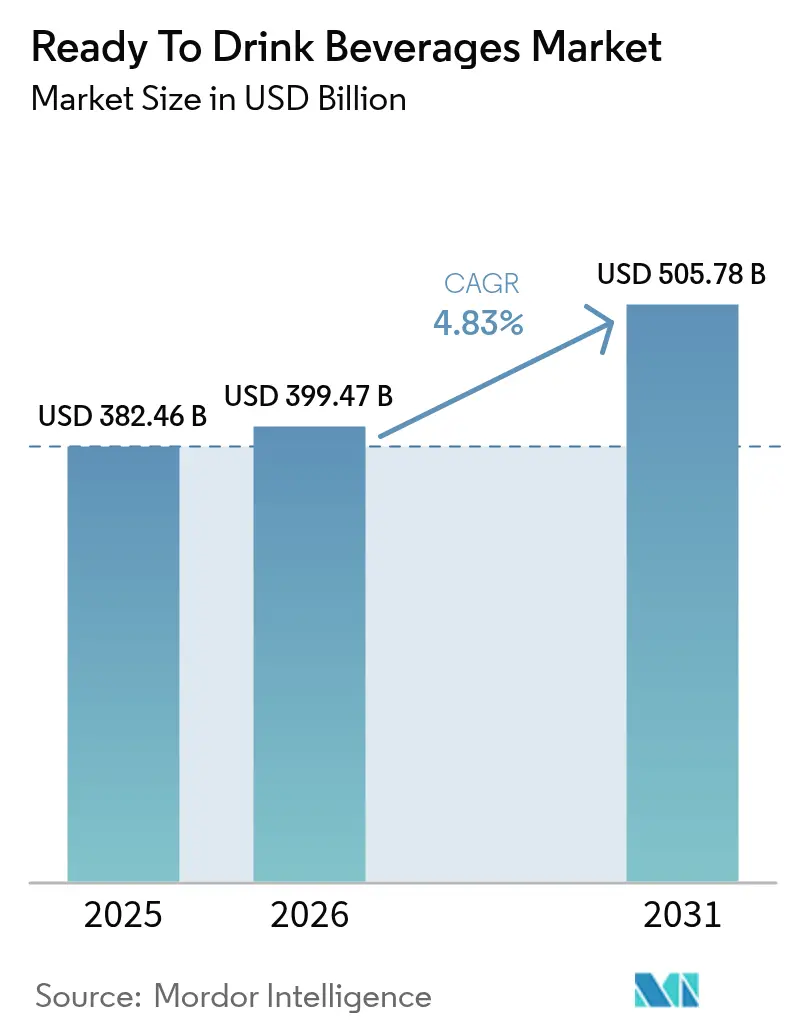

| Taille du Marché (2031) | 505.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Boissons Prêtes à Boire par Mordor Intelligence

La taille du marché des boissons prêtes à boire devrait passer de 382,46 milliards USD en 2025 à 399,47 milliards USD en 2026 et atteindre 505,78 milliards USD d'ici 2031, avec un CAGR de 4,83 % sur la période 2026-2031. Des facteurs tels que l'urbanisation croissante, l'allongement des trajets quotidiens et la réduction du temps consacré à la préparation des repas à domicile stimulent la demande de formats à portion individuelle. Par ailleurs, l'attention croissante portée au bien-être fait évoluer les préférences des consommateurs vers une nutrition fonctionnelle. Les mesures réglementaires limitant les sucres ajoutés et interdisant certains colorants synthétiques incitent à adopter des recettes à étiquette propre, un approvisionnement en ingrédients authentiques et des options moins caloriques. Les innovations en matière de distribution, notamment l'intégration des commerces de proximité avec des modèles de vente directe aux consommateurs (DTC) basés sur les données, améliorent la disponibilité des références de niche, même dans les régions où l'infrastructure de chaîne du froid est peu développée. L'adoption des canettes en aluminium, soutenue par les systèmes de consigne et la sensibilisation croissante des consommateurs à la durabilité des emballages, dépasse la croissance du PET traditionnel. En outre, la hausse des coûts des matières premières, notamment pour le café, le cacao et le sucre de canne, incite les multinationales comme les marques émergentes à optimiser leurs stratégies de couverture, à accélérer les efforts de reformulation et à ajuster les tailles d'emballage pour maintenir leurs marges bénéficiaires.

Principaux Enseignements du Rapport

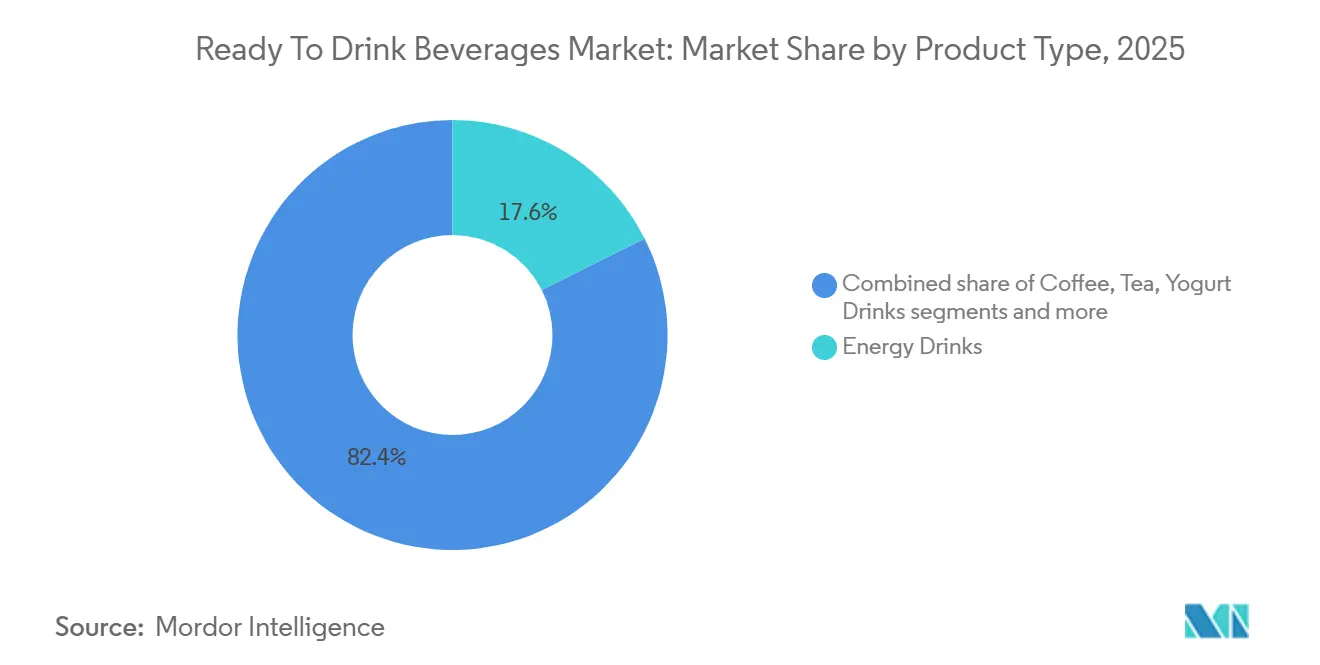

- Par type de produit, les boissons énergisantes ont représenté 17,59 % de la part du marché des boissons prêtes à boire en 2025, tandis que les produits laitiers et les alternatives laitières devraient croître à un CAGR de 5,28 % jusqu'en 2031.

- Par ingrédient, les formulations conventionnelles ont capté 68,15 % de la taille du marché des boissons prêtes à boire en 2025, tandis que les variantes naturelles et biologiques progressent à un CAGR de 5,97 % de 2026 à 2031.

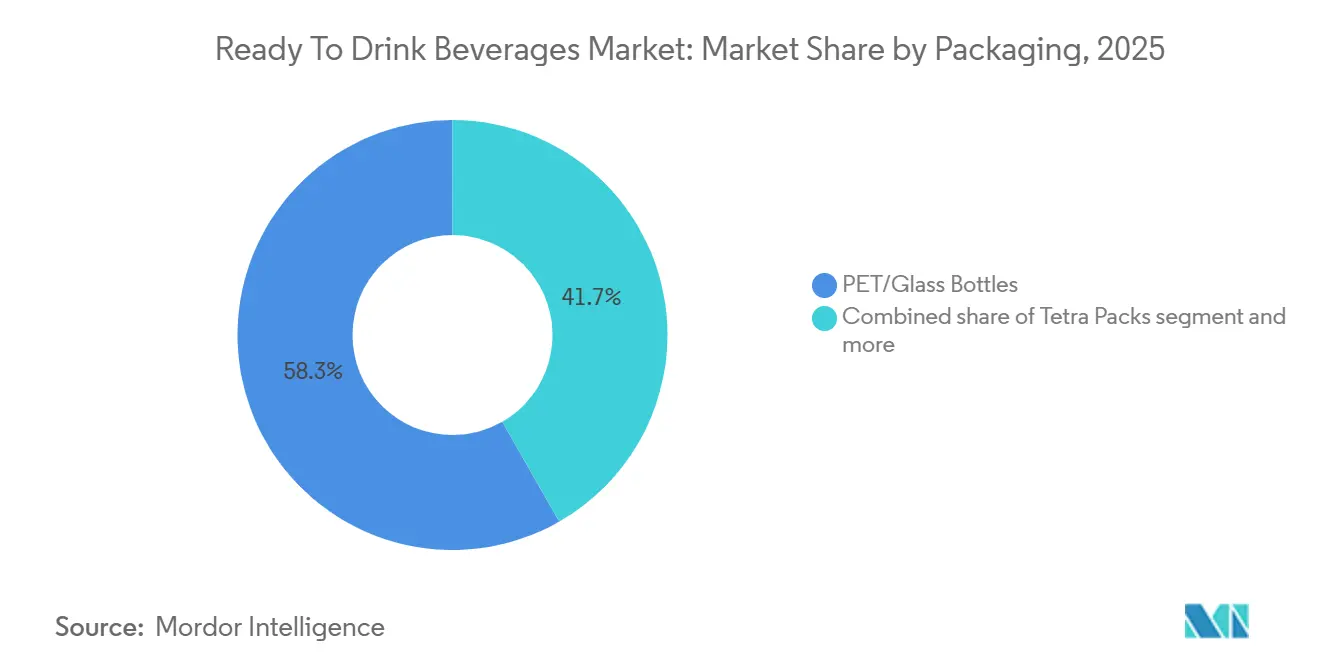

- Par emballage, les bouteilles PET et en verre ont représenté 58,27 % de la taille du marché des boissons prêtes à boire en 2025, tandis que les canettes en aluminium devraient se développer à un CAGR de 5,74 % jusqu'en 2031

- Par canal de distribution, les points de vente hors commerce de proximité ont représenté 78,45 % de la part du marché des boissons prêtes à boire en 2025, tandis que les établissements de restauration devraient enregistrer un CAGR de 5,46 % entre 2026 et 2031.

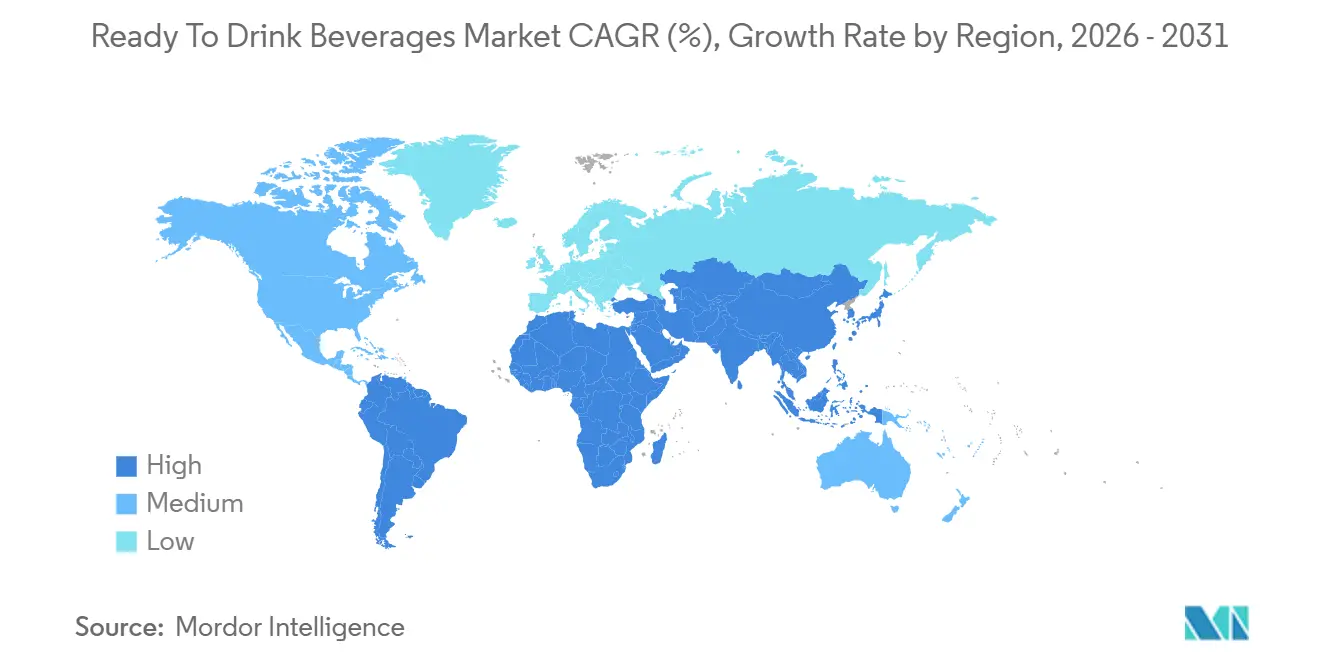

- Par géographie, l'Asie-Pacifique a représenté 33,18 % de la part du marché des boissons prêtes à boire en 2025, tandis que l'Amérique du Sud devrait enregistrer un CAGR de 5,14 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Boissons Prêtes à Boire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de commodité et de consommation nomade | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de boissons saines à consommer en déplacement | +0.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Inclination des consommateurs vers les boissons à faible teneur en sucre ou sans sucre | +1.1% | Amérique du Nord, Europe, Australie, avec des répercussions dans les zones urbaines d'Amérique du Sud et du Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Participation croissante aux activités sportives et de remise en forme | +0.7% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Inde, Asie du Sud-Est) | Long terme (≥ 4 ans) |

| Influence croissante des recommandations et du marketing sur les réseaux sociaux | +0.6% | Mondial, avec le plus fort impact en Amérique du Nord, en Europe et dans les marchés d'Asie-Pacifique connectés numériquement | Court terme (≤ 2 ans) |

| Premiumisation et innovation en matière de saveurs | +0.8% | Amérique du Nord, Europe, segments premium d'Asie-Pacifique, émergent en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de commodité et de consommation nomade

L'urbanisation et les exigences de la vie moderne stimulent l'intérêt croissant pour les boissons prêtes à boire (RTD) qui éliminent le besoin de préparation. Les zones urbaines, où les professionnels font face à des emplois du temps chargés, deviennent des marchés clés pour ces options de boissons pratiques. En 2025, l'Organisation Internationale du Travail a rapporté que 57,8 % de la main-d'œuvre mondiale était employée, soulignant la préférence croissante pour des solutions axées sur la santé et adaptées à la consommation nomade[1]Source : Organisation Internationale du Travail, « Nombre d'employés dans le monde de 1991 à 2025 », www.ilo.org. Le secteur de la restauration au Canada a connu une croissance de 5,1 % en 2024, portée par la hausse des repas pris hors domicile, les ménages à double revenu privilégiant la commodité au détriment du coût. Ce changement est encore plus marqué dans la région Asie-Pacifique, où les mégapoles comme Jakarta et Mumbai, avec des temps de trajet dépassant 90 minutes, offrent d'importantes opportunités pour les boissons à emporter. Les commerces de proximité et les distributeurs automatiques captent une part de marché plus importante, notamment pour les boissons énergisantes et le café prêt à boire, les détaillants optimisant les emplacements en chaîne du froid et les présentoirs d'achat impulsif pour répondre à la demande des consommateurs.

Inclination des consommateurs vers les boissons à faible teneur en sucre ou sans sucre

Les pressions réglementaires et la sensibilisation croissante à la santé accélèrent l'adoption d'édulcorants sans calorie et la réduction de la teneur en sucre. En 2024, la FDA a révisé sa définition du terme « sain », en introduisant des limites plus strictes sur les sucres ajoutés, le sodium et les graisses saturées. Ce changement devrait remodeler l'étiquetage en face avant des emballages et influencer les perceptions des consommateurs. L'OMS recommande de limiter la consommation de sucres ajoutés à moins de 10 % de l'apport énergétique total, avec des bénéfices supplémentaires à 5 %. Ces recommandations entraînent un déclin des formulations traditionnelles de sodas et de thés sucrés. La prévalence croissante de maladies comme le diabète stimule la demande de boissons à faible teneur en sucre et sans sucre. Selon l'Atlas du Diabète 2025 de la Fédération Internationale du Diabète, 11,1 % des adultes âgés de 20 à 79 ans, soit 1 sur 9, vivent avec le diabète[2]Source : Fédération Internationale du Diabète, « Faits et chiffres sur le diabète », idf.org. En 2024, les boissons énergisantes sans sucre ont élargi leur part de marché, amenant les marques établies à perdre du terrain face à des concurrents agiles axés sur des formulations à étiquette propre. Par ailleurs, la réévaluation par l'EFSA de l'aspartame et de la saccharine crée une incertitude réglementaire, incitant les marques à diversifier leurs options d'édulcorants avec la stévia, le fruit du moine et l'allulose.

Premiumisation et innovation en matière de saveurs

Les consommateurs montrent une volonté croissante de payer des prix plus élevés pour des profils gustatifs distinctifs, des ingrédients exotiques et des techniques de production artisanales. En février 2024, The Coca-Cola Company a lancé « Coca-Cola Spiced », suivi des variantes « Orange Cream » et « Sprite + Tea » en 2025, ciblant les consommateurs désireux de saveurs allant au-delà des options cola traditionnelles. L'innovation dans le segment du café prêt à boire s'accélère, avec les cold brews, les infusions nitro et les grains d'origine unique commandant des primes de prix de 20 à 30 % par rapport aux formats standard. La région Asie-Pacifique, notamment la Chine, est à l'avant-garde de la tendance à la premiumisation. Le marché du thé prêt à boire en Chine évolue vers des thés fonctionnels à prix plus élevé, enrichis d'adaptogènes, de collagène et d'ingrédients de la médecine traditionnelle chinoise. L'innovation en matière de saveurs comprend également des éditions limitées qui créent un sentiment d'urgence et un engouement sur les réseaux sociaux, exploitant la psychologie de la rareté pour encourager les essais et renforcer l'engagement envers la marque. La stabilité du segment premium lors des ralentissements économiques souligne que les consommateurs considèrent ces boissons différenciées comme des luxes abordables, offrant une valeur expérientielle au-delà du simple rafraîchissement.

Participation croissante aux activités sportives et de remise en forme

Le marché mondial des boissons prêtes à boire (RTD) connaît une croissance due à la participation croissante aux activités sportives et de remise en forme. Cette tendance élargit la base de consommateurs pour les produits d'hydratation fonctionnelle et axés sur la performance, tels que les boissons sportives, les shakes protéinés et les boissons électrolytiques. En 2024, la Sports and Fitness Industry Association (SFIA) a révélé que 68,8 % des Américains pratiquaient des sports de remise en forme, marquant une légère hausse par rapport à l'année précédente[3]Source : Sports and Fitness Industry Association, « Part de la population participant à des sports de remise en forme aux États-Unis de 2013 à 2024 », www.sfia.org. Malgré cela, l'intérêt croissant pour les abonnements en salle de sport, la course à pied, le cyclisme, les sports d'équipe et les entraînements à domicile s'étend des athlètes professionnels aux amateurs du week-end. Cette activité accrue a généré une demande constante pour des boissons prêtes à boire pratiques offrant une nutrition post-exercice immédiate sans avoir besoin de mélanger des poudres. Les boissons prêtes à boire répondent efficacement aux besoins des athlètes en offrant des bénéfices ciblés : les protéines soutiennent la récupération et la synthèse musculaire, les électrolytes et les glucides favorisent l'hydratation et réduisent la fatigue, et des composants supplémentaires comme les BCAA ou les vitamines améliorent les performances. Ces attributs font des boissons prêtes à boire un choix optimal pour une récupération rapide et portable pendant l'entraînement ou les compétitions.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations sanitaires liées au sucre, aux calories et aux additifs | -0.8% | Mondial, avec le plus fort impact en Amérique du Nord, en Europe et en Australie | Court terme (≤ 2 ans) |

| Inclination des consommateurs vers les boissons fraîches préparées | -0.5% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Impact environnemental et préoccupations liées aux déchets d'emballage | -0.6% | Europe, Amérique du Nord, avec une pression émergente en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Fluctuation des prix des matières premières | -0.9% | Mondial, avec un impact aigu sur les régions d'approvisionnement en café et en thé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées au sucre, aux calories et aux additifs

Les campagnes de santé publique associent de plus en plus la consommation de boissons sucrées à l'obésité, au diabète de type 2 et aux maladies cardiovasculaires, entraînant un déclin de la demande pour les formats traditionnels à haute teneur calorique. En janvier 2025, l'interdiction par la FDA du colorant rouge n° 3 a souligné une intolérance réglementaire croissante envers les additifs synthétiques, contraignant les entreprises à reformuler leurs produits et à envisager une rationalisation des références. À la suite de rapports sur des effets indésirables liés à une consommation élevée de caféine, les boissons énergisantes ont fait l'objet d'un examen accru. Cela a conduit l'EFSA à recommander un apport quotidien maximal en caféine de 400 milligrammes pour les adultes et de 3 milligrammes par kilogramme de poids corporel pour les adolescents. Les marques sont désormais confrontées à un choix stratégique : doivent-elles reformuler leurs produits pour s'aligner sur les directives sanitaires, au risque d'aliéner les consommateurs fidèles au goût, ou maintenir les formulations existantes et faire face à des baisses de volume parmi les consommateurs soucieux de leur santé ? Les acteurs les plus habiles du secteur concentrent leurs efforts sur l'éducation des consommateurs, positionnant les ingrédients fonctionnels comme la caféine, la taurine et les vitamines B comme des améliorateurs de performance plutôt que des risques pour la santé.

Fluctuation des prix des matières premières

En 2024, les sécheresses au Brésil et les perturbations de la chaîne d'approvisionnement au Vietnam, principal producteur de café robusta, ont fait monter les cours à terme du café arabica. Les prix du sucre ont reflété cette volatilité, les cours à terme du sucre ICE n° 11 fluctuant entre 19 et 23 cents par livre en 2024-2025, sous l'influence des défis climatiques au Brésil et en Inde. Alors que les prix du thé étaient stables, ils subissent désormais une pression à la hausse en raison des effets du changement climatique dans l'Assam et le Darjeeling. Les marques disposant de chaînes d'approvisionnement verticalement intégrées ou de contrats de couverture à long terme naviguent plus habilement dans cette volatilité. En revanche, les acteurs plus petits font face à des marges plus serrées, freinant leurs investissements en innovation et en marketing. Les réactions du secteur varient : les marques premium absorbent les coûts pour maintenir leur position sur le marché, tandis que les marques à prix abordable réduisent soit la taille des emballages, soit reformulent avec des ingrédients moins coûteux, risquant ainsi leur image de qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Positionnement Fonctionnel Redéfinit les Catégories

En 2025, les boissons énergisantes représentaient 17,59 % du marché des boissons prêtes à boire, maintenant leur importance culturelle auprès des étudiants, des travailleurs postés et des athlètes amateurs. Cependant, à mesure que les formulateurs s'éloignent de la taurine synthétique et des colorants artificiels, les options sans sucre et à base de caféine naturelle gagnent du terrain. Les produits laitiers et les alternatives laitières, affichant un CAGR robuste de 5,28 %, utilisent des protéines d'avoine, d'amande et de pois pour séduire les consommateurs évitant les produits laitiers tout en préservant une texture crémeuse. Les boissons au yaourt riches en probiotiques dominent les messages sur la santé intestinale en Asie-Pacifique et dans certaines régions d'Europe. Parallèlement, des niches plus petites comme le kombucha, le kéfir et les shots fonctionnels, bien que limitées en taille, occupent des espaces en rayon premium grâce à leurs taux de rotation élevés. Cette tendance souligne le potentiel de croissance des produits hybrides, tels que le café cold brew enrichi en protéines, qui devraient croître plus rapidement que le marché global.

La diversification fonctionnelle redéfinit les avantages concurrentiels, les grandes multinationales tirant parti de leur échelle dans les segments des boissons énergisantes et des colas. Pendant ce temps, les marques émergentes capitalisent sur des opportunités inexploitées en fusionnant des catégories, comme les boissons énergisantes au thé vert adaptogène ciblant les millennials soucieux de leur santé. Les différences réglementaires ajoutent de la complexité ; tandis que la FDA fournit des directives sur la caféine, les réglementations plus strictes de l'EFSA limitent la cohérence des marques de part et d'autre de l'Atlantique. Par conséquent, les stratégies de marché se concentrent sur des produits spécifiques à chaque région, compliquant les chaînes d'approvisionnement mondiales mais renforçant les avantages des premiers entrants locaux dans le secteur des boissons prêtes à boire.

Par Ingrédient : Les Primes à l'Étiquette Propre Dépassent l'Inflation des Coûts

En 2025, les ingrédients conventionnels représentaient 68,15 % de la taille du marché des boissons prêtes à boire, portés par une infrastructure établie et la familiarité gustative des consommateurs. Les formulations clés utilisaient du sirop de maïs à haute teneur en fructose, du sucre de canne et de la caféine synthétique, garantissant une efficacité des coûts à grande échelle. Cependant, les gammes d'ingrédients naturels et biologiques devraient croître à un taux annuel de 5,97 % jusqu'en 2031. Cette croissance est soutenue par les applications de transparence, les rayons à étiquette propre dans la distribution et l'activisme environnemental des jeunes, qui ont accru la volonté des consommateurs de payer une prime. Les extraits de stévia et de fruit du moine remplacent l'aspartame, tandis que l'allulose émerge comme édulcorant de masse reproduisant les propriétés fonctionnelles du saccharose sans la teneur calorique. Les logos de certification, tels que USDA Organic et EU Leaf, agissent comme des accélérateurs efficaces sur l'emballage, contribuant à des paniers d'achat plus importants.

Les fabricants adoptant une stratégie de double portefeuille font preuve de flexibilité dans la gestion de l'élasticité de la demande. Les références économiques sont utilisées pour maintenir la présence sur le marché pendant les périodes inflationnistes, garantissant l'accessibilité aux consommateurs sensibles aux coûts. Pendant ce temps, les références premium à étiquette propre sont positionnées pour capitaliser sur l'expansion des marges à mesure que les revenus disponibles se redressent, répondant à un segment croissant de consommateurs recherchant des produits de haute qualité et peu transformés. Cette double approche reflète une tendance plus large au sein du secteur alimentaire, soulignant un changement clair et irréversible vers la transparence des ingrédients et la transformation minimale. Cette évolution remodèle le secteur des boissons prêtes à boire, l'alignant plus étroitement sur les demandes des consommateurs pour des offres de produits plus saines et plus durables.

Par Emballage : La Circularité Façonne les Décisions en Matière de Matériaux

En 2025, les bouteilles PET et en verre détenaient une part dominante de 58,27 % du marché des boissons prêtes à boire. Pendant ce temps, les canettes en aluminium devraient croître à un CAGR de 5,74 % jusqu'en 2031. Grâce aux lois sur la consigne en Allemagne, en Scandinavie et dans douze États américains, les taux de recyclage de l'aluminium ont dépassé 70 %, renforçant l'économie en circuit fermé. Les producteurs de boissons énergisantes et de hard seltzers privilégient les canettes pour leur portabilité et leur capacité à bloquer la lumière, ce qui contribue à maintenir l'intégrité des saveurs. Les bouteilles en verre continuent de dominer les segments où la couleur et le caractère premium influencent les achats, comme dans les botaniques pétillantes et les thés cold brew. Dans les marchés émergents, alors que le déploiement du rPET fait face à des défis d'approvisionnement, les embouteilleurs multinationaux répondent en investissant dans des usines locales de lavage et de broyage ou en s'associant à des initiatives municipales de recyclage.

Les opérateurs de restauration cherchant à réduire les déchets par portion adoptent de plus en plus des formats d'emballage hybrides, tels que les cartons Tetra-top et les packs concentrés bag-in-box. Malgré leurs avantages, ces formats n'ont atteint qu'une pénétration limitée sur le marché des boissons prêtes à boire. Cela est principalement dû aux préférences des consommateurs pour les contenants transparents ou métalliques, qui transmettent efficacement des signaux de fraîcheur et de qualité du produit.

Par Canal de Distribution : L'Essor des Modèles Omnicanaux Riches en Données

En 2025, les points de vente hors commerce de proximité, tels que les supermarchés, les hypermarchés et les commerces de proximité, représentaient 78,45 % de la part du marché des boissons prêtes à boire. Cette domination est due à leur infrastructure de réfrigération avancée et à leurs têtes de gondole promotionnelles efficaces. Les commerces de proximité situés près des hubs de transport atteignent les vitesses de rotation unitaire les plus élevées en exploitant des micro-planogrammes qui font tourner les boissons énergisantes ou les cafés protéinés pour répondre à la demande pendant la ruée matinale et les périodes d'étude nocturnes. Les canaux en ligne, bien qu'ils contribuent à moins de 15 % des ventes en valeur dans la plupart des économies matures, génèrent une part significative de la croissance annuelle. Cette croissance est principalement alimentée par les portefeuilles mobiles, qui rationalisent les transactions et réduisent les frictions.

De 2026 à 2031, les cafés, les chaînes de restauration décontractée et les lieux de divertissement devraient croître à un CAGR de 5,46 %. Les ingénieurs de menu ajoutent de plus en plus de cocktails prêts à boire, de cafés nitro et de sodas fonctionnels à leurs offres. Ces produits, qui ne nécessitent aucune main-d'œuvre en arrière-bar, soutiennent des stratégies de tarification premium. Les clubs d'abonnement en vente directe aux consommateurs fusionnent davantage les frontières des canaux en fournissant aux marques des données de première partie qui aident à prioriser le développement des saveurs. Par conséquent, l'alignement omnicanal est devenu une capacité critique, avec l'analyse prédictive, le routage dynamique des commandes et les pilotes de distributeurs automatiques intelligents émergeant comme des différenciateurs clés sur le marché des boissons prêtes à boire.

Analyse Géographique

En 2025, la région Asie-Pacifique détenait une part dominante de 33,18 % du marché des boissons prêtes à boire (PTB), portée par sa vaste population, une classe moyenne en plein essor et un attrait culturel pour le thé. Le segment du thé PTB en Chine, considérablement renforcé par des acteurs nationaux de premier plan comme Nongfu Spring, a tiré parti de réseaux de distributeurs bien établis. Entre 2020 et 2025, la pénétration du commerce de détail organisé en Inde a bondi de 12 % à 18 %, ouvrant la voie au déploiement à l'échelle nationale d'une chaîne du froid pour les yaourts probiotiques et les eaux fonctionnelles. Pendant ce temps, le Japon et la Corée du Sud sont en tête de la premiumisation, avec des produits tels que les cafés enrichis au collagène et les sodas à l'acide hyaluronique qui s'inscrivent dans la tendance « beauté de l'intérieur ». La croissance de l'Asie du Sud-Est est attribuable à son climat tropical, à une culture du fitness en plein essor et à un réseau en expansion de supérettes ouvertes 24 heures sur 24.

L'Amérique du Sud devrait croître à un CAGR de 5,14 % de 2026 à 2031, dépassant les marchés plus établis malgré des vents contraires macroéconomiques. La forte production nationale de sucre et de café au Brésil garantit non seulement des prix compétitifs pour les boissons prêtes à boire, mais renforce également ses capacités d'exportation. Pendant ce temps, l'Argentine, le Chili et la Colombie se taillent une niche en mettant l'accent sur des offres haut de gamme, avec des infusions fonctionnelles et des plantes botaniques d'origine locale, se démarquant ainsi des géants mondiaux des sodas. Bien que des défis tels que les fluctuations monétaires et l'instabilité politique persistent, une base croissante d'utilisateurs du commerce numérique ouvre de nouvelles voies d'accès au marché.

L'Amérique du Nord, bien que mature, reste dynamique, portée par les innovations dans les boissons fonctionnelles et des réglementations strictes sur le sucre qui remodèlent les offres. En Europe, si les taxes sur le sucre et les directives sur les plastiques à usage unique alourdissent les coûts, la résilience des gammes de produits premium et le passage aux canettes en aluminium contribuent à compenser le déclin des volumes de sodas traditionnels. Le marché du café prêt à boire au Royaume-Uni est en croissance, porté par la premiumisation et la demande de cafés de spécialité pratiques. Le Moyen-Orient et l'Afrique, bien qu'en retrait en termes de consommation globale, enregistrent une croissance robuste à deux chiffres des ventes unitaires, notamment dans les pays du Conseil de Coopération du Golfe. Dans ces régions, l'accent mis sur l'hydratation premium répond aux investissements croissants dans le fitness. Les acteurs de la chaîne d'approvisionnement qui maîtrisent la certification halal et maintiennent une logistique à température contrôlée gagnent un avantage concurrentiel dans ces régions plus chaudes. Face à ce paysage diversifié, les marques doivent rester agiles, en adaptant leurs portefeuilles pour demeurer pertinentes dans un marché des boissons prêtes à boire en constante évolution.

Paysage Concurrentiel

Le marché des boissons prêtes à boire présente une fragmentation modérée. Les cinq premières entreprises ne commandent qu'une part modeste des revenus mondiaux, laissant de nombreuses opportunités aux champions régionaux et aux nouveaux entrants natifs du numérique. Les leaders du secteur, PepsiCo et The Coca-Cola Company, ont diversifié leurs portefeuilles, PepsiCo faisant la une des journaux avec son acquisition de Poppi et The Coca-Cola Company renforçant ses engagements envers les canettes en aluminium. Tandis que Red Bull GmbH et Monster Beverage Corp. maintiennent leur domination dans le segment des boissons énergisantes, ils ont tous deux intensifié leur attention sur les innovations sans sucre, une démarche visant à protéger leur part de marché face à la concurrence croissante des marques soutenues par des influenceurs ciblant les jeunes consommateurs. Dans un mouvement stratégique notable, Keurig Dr Pepper Inc. a déboursé 1,65 milliard USD pour GHOST, soulignant son ambition de s'implanter dans des marques axées sur le style de vie qui fusionnent harmonieusement les mondes des compléments alimentaires et des boissons.

Les stratégies de marché révèlent une approche à double volet : d'une part, une expansion des portefeuilles de produits pour s'aligner sur les préférences évolutives des consommateurs ; d'autre part, une attention particulière aux sous-marques spécialisées ciblant des marchés de niche. Les grands acteurs du secteur élargissent leurs offres pour séduire un public plus large, tout en concevant des produits répondant à des demandes spécifiques des consommateurs. Le segment des boissons énergisantes se distingue comme particulièrement concurrentiel. Des entreprises comme Monster Beverage Corp. et Red Bull GmbH font face à une concurrence intensifiée, une réalité soulignée par le co-PDG de Monster Beverage Corp., qui a pointé le défi croissant posé par des marques émergentes comme Celsius Holdings Inc.

En 2024, l'activité de fusions-acquisitions a atteint un pic pluriannuel, portée par des valorisations favorisant les portefeuilles avec des allégations fonctionnelles et un engagement communautaire en vente directe aux consommateurs. Les entreprises disposant d'opérations verticalement intégrées, que ce soit dans la torréfaction ou le pressage de jus, se sont trouvées mieux protégées contre l'inflation des intrants bruts, leur conférant un avantage en matière de capacités d'acquisition. Le secteur a connu un bond technologique, avec des initiatives blockchain garantissant la traçabilité des ingrédients et des outils d'IA affinant les prévisions de la demande, réduisant ainsi les pertes liées aux produits approchant de leur date de péremption. À mesure que les coûts des intrants et de conformité augmentent, les leaders du secteur combineront la fabrication à grande échelle avec des stratégies agiles et axées sur les données. Pendant ce temps, les innovateurs de niche font face à un carrefour : soit être absorbés par des acquisitions, soit forger des partenariats stratégiques de co-fabrication pour amplifier leur présence nationale.

Leaders du Secteur des Boissons Prêtes à Boire

Red Bull GmbH

PepsiCo, Inc.

The Coca-Cola Company

Nestle S.A

Danone S.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : TENZING a présenté sa dernière innovation : Natural Energy+. Conçu pour affronter les journées les plus exigeantes, notamment pendant les saisons froides, Natural Energy+ Lion's Mane mélange des ingrédients qui améliorent la concentration et la clarté mentale avec des nutriments qui soutiennent une énergie durable tout au long de la journée.

- Novembre 2025 : Monster Beverage Corp. a dévoilé Ultra Wild Passion, un nouvel ajout à sa gamme Ultra. Cette boisson énergisante sans sucre arbore une saveur audacieuse de fruit de la passion, complétée par des notes d'agrumes rafraîchissantes.

- Octobre 2025 : Grupo Jumex et AriZona Beverages USA ont approfondi leur collaboration, lançant Jumex Energy, une nouvelle gamme de boissons énergisantes élaborées à partir de mélanges authentiques de nectars de fruits.

- Avril 2025 : Lipton Ice Tea a lancé une nouvelle déclinaison de thé prêt à boire avec Lipton Fusions : un thé glacé limonade infusé aux saveurs de fruits. Selon la marque, la boisson est disponible en deux saveurs : limonade à la fraise et limonade à l'ananas et à la mangue.

Portée du Rapport sur le Marché Mondial des Boissons Prêtes à Boire

Les boissons prêtes à boire sont une forme conditionnée de boissons vendues sous forme préparée et prêtes à la consommation. Le marché des boissons prêtes à boire est segmenté par type de produit, ingrédient, emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en thé, café, boissons énergisantes, boissons au yaourt, produits laitiers et alternatives laitières, eaux aromatisées et enrichies, et autres types de produits. Par ingrédient, le marché est segmenté en conventionnel, naturel et biologique. Par emballage, le marché est segmenté en bouteilles PET/verre, emballages Tetra, canettes et autres types d'emballage. Par canal de distribution, le marché est segmenté en commerce de proximité et hors commerce de proximité. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD) et du volume (litres).

| Thé |

| Café |

| Boissons Énergisantes |

| Boissons au Yaourt |

| Produits Laitiers et Alternatives Laitières |

| Eaux Aromatisées et Enrichies |

| Autres Types de Produits |

| Conventionnel |

| Naturel et Biologique |

| Bouteilles PET/Verre |

| Emballages Tetra |

| Canettes |

| Autres Types d'Emballage |

| Commerce de Proximité | |

| Hors Commerce de Proximité | Supermarchés/Hypermarchés |

| Commerces de Proximité/Épiceries | |

| Boutiques de Vente en Ligne | |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par Type de Produit | Thé | |

| Café | ||

| Boissons Énergisantes | ||

| Boissons au Yaourt | ||

| Produits Laitiers et Alternatives Laitières | ||

| Eaux Aromatisées et Enrichies | ||

| Autres Types de Produits | ||

| Par Ingrédient | Conventionnel | |

| Naturel et Biologique | ||

| Par Emballage | Bouteilles PET/Verre | |

| Emballages Tetra | ||

| Canettes | ||

| Autres Types d'Emballage | ||

| Par Canal de Distribution | Commerce de Proximité | |

| Hors Commerce de Proximité | Supermarchés/Hypermarchés | |

| Commerces de Proximité/Épiceries | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des boissons prêtes à boire ?

Le marché était évalué à 399,47 milliards USD en 2026 et est en voie d'atteindre 505,78 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans les formats prêts à boire ?

Les boissons laitières et les alternatives laitières devraient enregistrer la croissance la plus rapide avec un CAGR de 5,28 % jusqu'en 2031.

Quelle est l'importance de l'emballage en canettes en aluminium par rapport au PET et au verre ?

Bien que le PET et le verre dominent encore, les canettes en aluminium devraient croître à un CAGR de 5,74 % grâce à des taux de recyclage élevés et à des réglementations favorables.

Quelle région offre le plus fort potentiel de croissance future ?

L'Amérique du Sud est en tête des prévisions de croissance avec un CAGR de 5,14 % pour 2026-2031, soutenue par l'expansion des dépenses de la classe moyenne et la modernisation du commerce de détail.

Dernière mise à jour de la page le: