Taille et part du marché de la mode maternité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.09 Milliards de dollars |

| Taille du Marché (2031) | 28.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

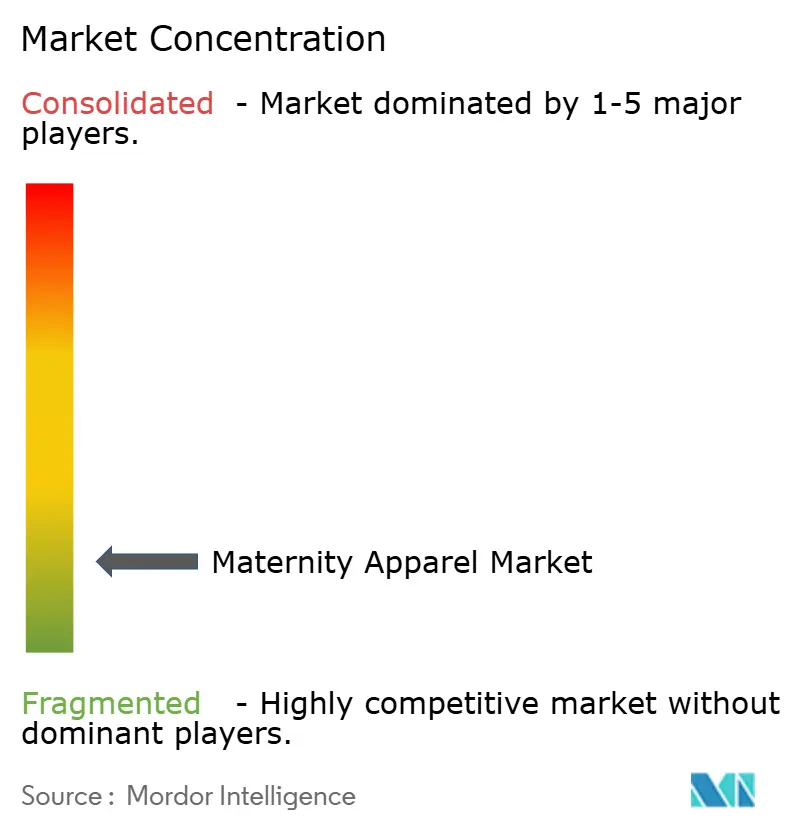

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mode maternité par Mordor Intelligence

La taille du marché de la mode maternité devrait s'étendre de 21,63 milliards USD en 2025 et 22,09 milliards USD en 2026 à 28,79 milliards USD d'ici 2031, enregistrant un CAGR de 5,44 % entre 2026 et 2031. Si l'Amérique du Nord demeure le principal acteur régional, l'Asie-Pacifique connaît l'expansion la plus rapide, portée par la hausse des revenus urbains et l'évolution des perceptions culturelles de la grossesse. La tenue décontractée domine les catégories de produits, tandis que les vêtements de sport sont en plein essor, de plus en plus de futures mamans accordant la priorité à la forme physique et recherchant des vêtements de maternité axés sur la performance. Malgré la prédominance du commerce de détail hors ligne dans les ventes, soulignant la préférence des consommateurs pour les essayages en personne, les canaux en ligne gagnent rapidement du terrain, portés par le marketing d'influence et l'attrait de la commodité du commerce électronique. Le coton, reconnu pour son confort et sa respirabilité, reste le tissu de prédilection. Cependant, le denim, notamment grâce à la technologie stretch, progresse rapidement. La dynamique du marché est également influencée par une hausse de la participation des femmes enceintes au marché du travail et une demande accrue de vêtements élégants et fonctionnels qui s'adaptent aussi bien à la période prénatale que postnatale. Des marques comme Hatch et Seraphine mènent la charge, proposant des lignes de maternité tendance qui allient habilement mode, confort et praticité pour l'allaitement.

Principaux enseignements du rapport

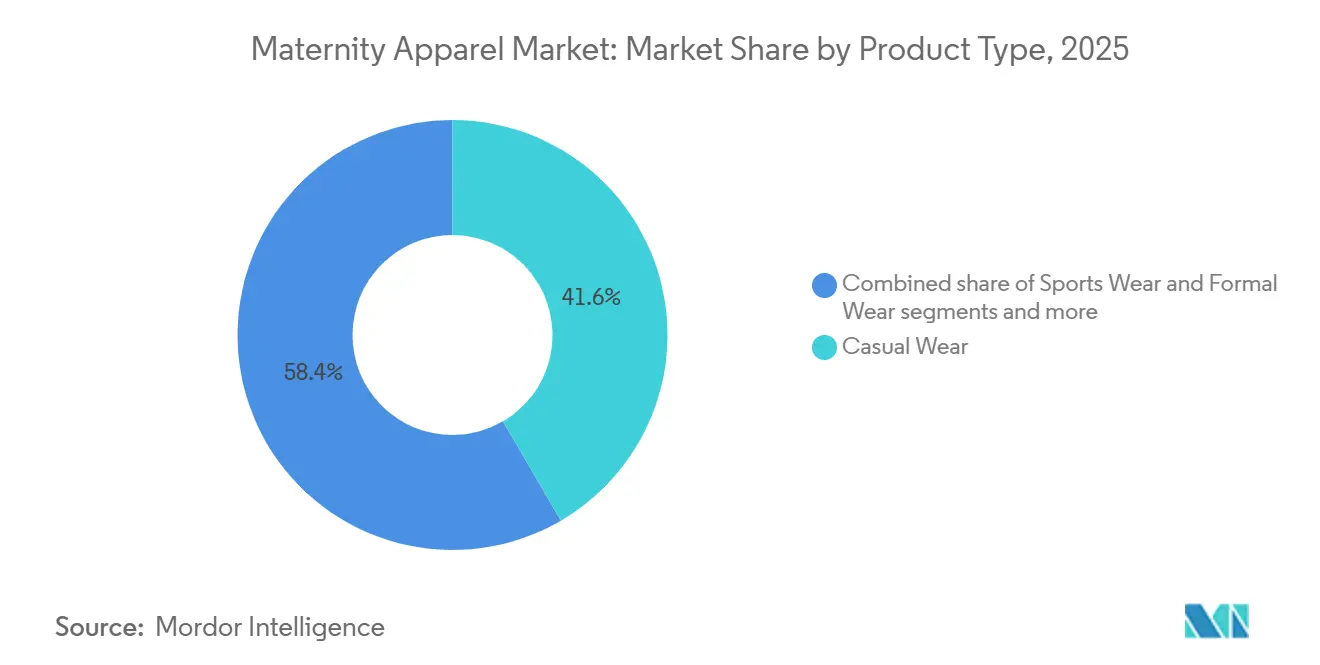

- Par catégorie de produit, la tenue décontractée représentait 41,59 % du chiffre d'affaires en 2025, tandis que les vêtements de sport progressent à un CAGR de 6,08 % jusqu'en 2031.

- Par gamme de prix, les offres grand public détenaient 61,69 % de la part du marché de la mode maternité en 2025, tandis que les lignes premium et luxe se développent à un CAGR de 6,97 % jusqu'en 2031.

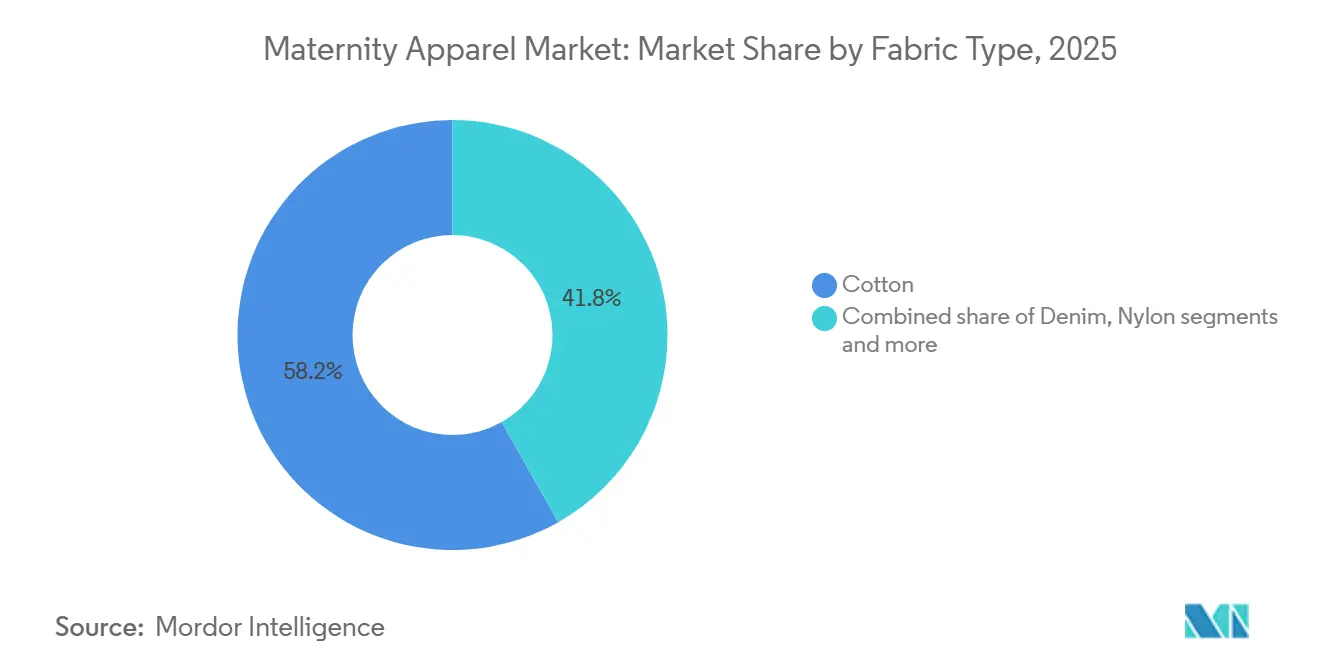

- Par type de tissu, le coton représentait 58,18 % de la taille du marché de la mode maternité en 2025, et le denim devrait croître à un CAGR de 7,07 % sur la période 2026-2031.

- Par canal de distribution, le commerce de détail hors ligne représentait 70,54 % de la taille du marché de la mode maternité en 2025, et le canal en ligne progresse à un CAGR de 7,11 % jusqu'en 2031.

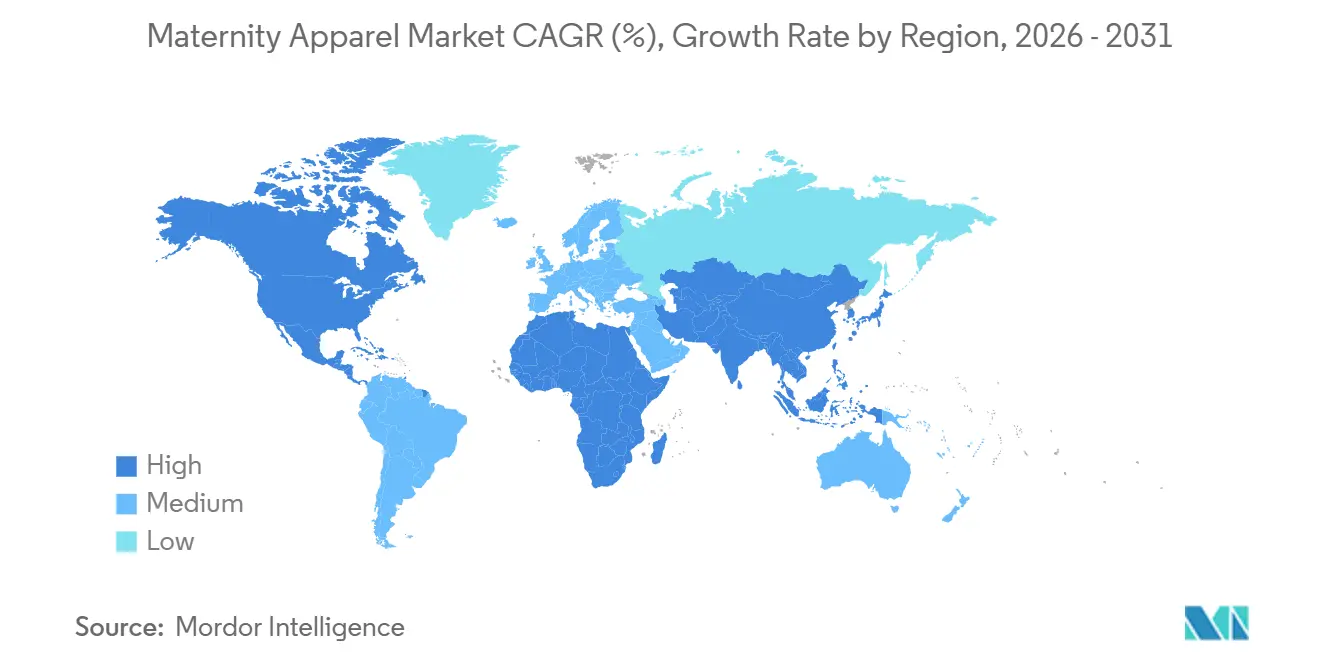

- Par géographie, l'Amérique du Nord était en tête avec 39,40 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide, à 7,82 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la mode maternité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Nombre croissant de femmes enceintes actives | +1.2% | Mondial, avec les gains les plus importants en Inde, en Arabie Saoudite, en Corée du Sud et au Japon | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux et des célébrités sur la mode maternité | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Expansion des modèles de vente en ligne et en circuit direct au consommateur | +1.0% | Mondial, porté par la Chine, l'Inde et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Innovation produit dans les tissus adaptatifs et durables | +0.9% | Amérique du Nord, Europe et segments premium en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de vêtements de maternité actifs et axés sur le bien-être | +0.7% | Amérique du Nord, Europe, Chine urbaine et Inde | Moyen terme (2-4 ans) |

| Demande croissante de vêtements de maternité de luxe | +0.6% | Amérique du Nord, Europe, Moyen-Orient et villes de premier rang en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Influence des réseaux sociaux et des célébrités sur la mode maternité

Les réseaux sociaux transforment la mode maternité, la faisant passer d'une simple fonctionnalité à une expression du style personnel, en phase avec les tendances de la mode grand public. Les influenceurs et les célébrités — des moments viraux de maternité de Rihanna aux tenues minimalistes de Hailey Bieber et à l'élégance sur tapis rouge de Blake Lively — redéfinissent la visibilité et l'esthétique de la grossesse. Ce changement culturel stimule la demande de vêtements qui reflètent les styles d'avant la grossesse, entraînant une montée en puissance des créations expressives et positives vis-à-vis du corps. Des marques comme Di Petsa et Poster Girl font désormais appel à des mannequins enceintes dans leurs campagnes, remettant en question les anciennes normes et célébrant le style inhérent au corps de la femme enceinte. Des enseignes grand public comme H&M et ASOS ont lancé des lignes de maternité décontractées, proposant des blazers oversize, des crop tops et des ensembles côtelés coordonnés, permettant aux femmes enceintes d'être à la fois tendance et à l'aise. Des marques de luxe comme Hatch et Isabella Oliver misent également sur le style décontracté-chic avec des tuniques en lin flatteuses, des ensembles en maille et des robes portefeuille. En conséquence, la mode maternité adopte le rythme de la fast fashion, poussant les marques à accélérer leurs cycles de conception et de production pour s'aligner sur les tendances saisonnières changeantes. Cette transformation revitalise non seulement la catégorie, mais apporte également de profonds bénéfices psychologiques, en donnant aux femmes les moyens d'agir lors de cette étape charnière de leur vie.

Demande croissante de vêtements de maternité actifs et axés sur le bien-être

Alors que les recommandations médicales et de santé publique valident de plus en plus les bienfaits de l'exercice physique pendant la grossesse, le segment des vêtements de sport est remodelé par une demande croissante de vêtements de maternité actifs et axés sur le bien-être. Bien que l'adoption reste relativement faible — les données des Centers for Disease Control and Prevention indiquant que seulement environ 10 à 13 % des femmes enceintes respectent les recommandations en matière d'activité physique —, ce changement aspirationnel stimule l'intérêt des consommateurs pour les vêtements de maternité axés sur la performance [1]Source : Centers for Disease Control and Prevention, « Recommandations d'activité physique pendant la grossesse », cdc.gov. Les futures mamans, qui pratiquent désormais le yoga, la musculation et d'autres activités à faible impact, recherchent des vêtements qui s'adaptent à l'évolution de leur mécanique corporelle, offrent un soutien ciblé et améliorent la mobilité. Les innovations dans les textiles intelligents ouvrent la voie à des fonctionnalités telles que la surveillance fœtale et la régulation thermique, intégrant de manière transparente le suivi de la santé dans les vêtements sans sacrifier le confort. Des marques comme Go Mama tirent profit de ce créneau, tandis que des géants du secteur tels que Nike (Maternité), Lululemon et Ingrid & Isabel lancent des vêtements de sport de maternité conçus à cet effet. Ces offres se distinguent par une construction sans coutures, des tissus évacuant l'humidité et un stretch quatre directions. La tendance bien-être élargit ses horizons, allant au-delà de la simple forme physique pour englober la santé mentale et la positivité corporelle. Cette évolution oriente le segment vers un écosystème complet de vêtements de sport de maternité, répondant aux besoins de mouvement des mères du stade prénatal au stade postnatal.

Nombre croissant de femmes enceintes actives

Le taux de participation des femmes au marché du travail a atteint 67,1 % dans les économies de l'OCDE au troisième trimestre 2024, contre 81 % pour les hommes, et les taux d'emploi maternel s'élevaient en moyenne à 71 %, créant une demande structurelle de garde-robes de maternité adaptées au lieu de travail, allant au-delà des simples vêtements d'intérieur décontractés[2]Source : OCDE, « Statistiques de la population active T3 2024 », oecd.org. L'Organisation internationale du travail a indiqué dans son analyse de l'emploi au sein du G20 que la participation féminine a fortement progressé en Inde, en Arabie Saoudite, en Corée du Sud et au Japon entre 2020 et 2024, sous l'effet des réformes politiques, de la normalisation du télétravail et des évolutions culturelles autour de l'emploi maternel. La durée moyenne du congé de maternité rémunéré s'élevait à 24,7 semaines à l'échelle mondiale en 2024, contre 2,2 semaines pour le congé de paternité, offrant aux mères de longues périodes de visibilité au travail pendant la grossesse et la convalescence postnatale. Cette dynamique favorise les marques qui proposent des garde-robes modulaires — des pièces qui s'adaptent aussi bien au bureau qu'aux sorties décontractées — et explique pourquoi la tenue formelle et la tenue décontractée représentent ensemble plus de 60 % du marché malgré la croissance plus rapide des vêtements de sport. Cette tendance pousse également les détaillants à proposer des gammes de tailles étendues et des coupes adaptatives, les mères actives privilégiant le confort et l'apparence professionnelle aux silhouettes dictées par les tendances.

Demande croissante de vêtements de maternité de luxe

Les vêtements de maternité de luxe connaissent une forte hausse de la demande, entraînant une évolution des attentes des consommateurs, qui passent de la simple fonctionnalité à un accent mis sur la mode et la qualité premium. Cette évolution est largement portée par des consommateurs aisés, notamment les parents millennials et de la génération Z, qui privilégient l'expression de soi, la durabilité et l'esthétique des créateurs dans leurs choix de maternité. En avril 2025, le Fonds monétaire international a signalé une hausse mondiale du revenu disponible, atteignant 206,88 milliers USD par habitant, renforçant le pouvoir d'achat pour les options de maternité premium [3]Source : Fonds monétaire international, base de données des Perspectives de l'économie mondiale, imf.org.. Des marques telles que Hatch et Seraphine saisissent cette opportunité en proposant des collections haut de gamme réalisées à partir de tissus biologiques et de luxe. Ces collections, bien que vendues à prix élevé, ont trouvé grâce auprès des mères soucieuses de leur style. En 2024, portée par des recommandations de célébrités et le marketing d'influence — notamment après que Meghan Markle a arboré son manteau tailleur —, Seraphine a élargi sa collection Luxe en réponse à une demande accrue. Dans un mouvement parallèle, le détaillant de luxe A Pea in the Pod a collaboré avec la créatrice Monica + Andy, dévoilant des pièces de maternité capsule confectionnées en coton premium et ornées d'imprimés audacieux, séduisant ceux qui valorisent à la fois le confort et l'élégance. Ce virage vers la premiumisation ne fait pas qu'augmenter la valeur moyenne des commandes ; il favorise également la fidélité à la marque et encourage les achats croisés entre catégories, d'autant plus que de nombreuses marques de maternité de luxe répondent désormais aux besoins postnatals et d'allaitement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des taux de fécondité dans les pays développés | -0.9% | Europe, Amérique du Nord, Asie de l'Est (Japon, Corée du Sud, Chine) | Long terme (≥ 4 ans) |

| Cycle d'utilisation court des produits limitant les ventes répétées | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Forte sensibilité aux prix sur les marchés à faibles revenus | -0.5% | Asie du Sud, Afrique subsaharienne, Amérique latine (hors centres urbains) | Moyen terme (2-4 ans) |

| Taux de retours en ligne élevés augmentant les coûts logistiques et l'empreinte carbone | -0.7% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse des taux de fécondité dans les pays développés

En 2024, l'Union européenne a enregistré son taux de fécondité total le plus bas depuis 2001, tombant à 1,34. L'Allemagne, en 2025, a noté un taux de 1,35, résultant en environ 655 000 naissances, selon Eurostat. Le taux de fécondité moyen de l'OCDE était de 1,43 en 2023. La Corée du Sud se distinguait avec un taux de 0,72, les États-Unis affichaient 1,6 et la Chine enregistrait 1,0, tous en deçà du taux de remplacement de 2,1, selon la base de données sur la fécondité de l'OCDE. La Banque mondiale a mis en évidence un taux de fécondité mondial de 2,0 en 2024. Au niveau régional, l'Asie de l'Est et le Pacifique affichaient 1,3, tandis que l'Afrique subsaharienne se distinguait avec un taux de 4,3, soulignant des disparités significatives. Les naissances mondiales, qui avaient atteint un pic de 146 millions en 2012, ont diminué pour atteindre environ 132 millions en 2024. Ce déclin représente une réduction d'environ 10 % de la clientèle potentielle sur 12 ans. Des pays comme le Japon, l'Italie, l'Espagne et des régions d'Europe de l'Est ont subi de plein fouet cette contraction. Ici, le vieillissement des populations et la tendance au report de la maternité ont réduit la tranche d'âge démographique du marché de la mode maternité. En réponse, les marques innovent. Elles étendent l'utilité de leurs produits, créant des articles qui s'adaptent sans transition de la grossesse à la période postnatale. De plus, elles diversifient leurs offres, s'aventurant dans des catégories telles que les vêtements d'allaitement, les vêtements pour la convalescence postnatale et même les tenues assorties pour toute la famille, afin de maximiser les revenus sur un cycle de vie client étendu.

Taux de retours en ligne élevés augmentant les coûts logistiques et l'empreinte carbone

En 2024, les taux de retours mondiaux des vêtements en ligne ont dépassé 25 %, les marques de fast fashion enregistrant une hausse à 35 %. Cette augmentation était largement attribuée à des incohérences de taille plutôt qu'à des problèmes de qualité. Lorsque les articles sont retournés, ils ne récupèrent que 40 % à 60 % de leur valeur initiale. Aux États-Unis seulement, plus de 23 milliards USD de stocks retournés sont devenus invendables en 2024, entraînant d'importantes répercussions financières et environnementales. Les vêtements de maternité sont particulièrement vulnérables aux retours ; comme les mensurations corporelles évoluent chaque semaine pendant la grossesse, les grilles de tailles traditionnelles s'avèrent insuffisantes, entraînant une multiplication des commandes et des retours. Pour les marques nées sur le numérique, les coûts associés à la logistique inverse — comprenant l'entreposage, l'inspection, le reconditionnement et le réapprovisionnement — peuvent absorber 15 % à 20 % du chiffre d'affaires brut. Cela réduit considérablement l'avantage de marge dont ces marques disposent par rapport aux commerces traditionnels. De plus, les émissions de carbone liées aux expéditions de retour jettent une ombre sur les revendications de durabilité. Un seul vêtement retourné peut émettre entre 20 et 30 kilogrammes d'équivalent CO₂, en tenant compte du transport, de l'emballage et de l'élimination. En réponse, les marques expérimentent des solutions telles que les cabines d'essayage virtuelles (utilisant les caméras des smartphones pour les mesures corporelles), les outils de recommandation de taille basés sur l'intelligence artificielle adaptés aux données de grossesse, et les remises « gardez-le ». Ces remises encouragent les clients à conserver les articles dont la taille est légèrement approximative plutôt que de les retourner. Pourtant, malgré leurs promesses, ces technologies en sont encore à leurs débuts, leur adoption étant à la traîne chez les consommateurs plus âgés et moins à l'aise avec la technologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vêtements de sport perturbent la domination de la tenue décontractée

En 2025, la tenue décontractée détient une part de marché dominante de 41,59 %, soulignant la préférence des femmes enceintes pour des vêtements polyvalents qui s'adaptent sans transition du domicile au travail et aux sorties décontractées. En réponse à cette demande, des marques comme Motherhood Maternity et The Mom Store ont introduit des offres telles que des leggings extensibles, des hauts à coupe décontractée et des robes adaptées au ventre rond, alliant fonctionnalité et esthétique. La position dominante de la catégorie sur le marché est renforcée par son adaptabilité inhérente, permettant aux consommateurs de faire moins d'achats mais plus pratiques, répondant aux différentes étapes de la grossesse.

Les vêtements de sport émergent comme le segment à la croissance la plus rapide, affichant un CAGR projeté de 6,08 % jusqu'en 2031. Cette progression est largement attribuée à l'accent croissant mis sur la forme physique prénatale et le bien-être général. Des marques comme Fitta Mamma et Go Mama sont à l'avant-garde, proposant des leggings évacuant l'humidité et des soutiens-gorge de soutien, idéaux pour des activités telles que le yoga et la marche. Par ailleurs, la tenue formelle reste un incontournable pour les mères actives, leur offrant une tenue soignée et professionnelle tout au long de leur grossesse. Les segments de la lingerie et des vêtements gainants connaissent une croissance notable, illustrée par l'expansion du réseau de distribution de Bravado Designs aux États-Unis, répondant à la demande croissante de soutiens-gorge de maternité spécifiques et de sous-vêtements de soutien.

Par gamme de prix : le luxe premium s'accélère malgré la domination du grand public

En 2025, les segments grand public dominent avec une part de 61,69 %, portés par des consommateurs soucieux des coûts qui privilégient la praticité aux tendances éphémères de la mode maternité. Cette tendance souligne une réalité démographique : pour beaucoup, l'accessibilité et la fonctionnalité priment sur la haute couture. Ce changement représente des opportunités significatives pour des marques comme H&M, Mama et Mothercare. Ces marques mettent l'accent sur des prix accessibles et des chaînes d'approvisionnement efficaces, proposant des styles basiques qui répondent aux besoins quotidiens de maternité sans prix exorbitant. Par exemple, les leggings de maternité en coton H&M Mama, reconnus pour leur polyvalence tout au long des trimestres, se distinguent comme des best-sellers. Pendant ce temps, les essentiels à prix abordable de Mothercare séduisent les familles à revenus moyens, offrant un mélange de qualité fiable et de confort quotidien.

D'un autre côté, le segment premium luxe connaît la croissance la plus rapide, affichant un CAGR de 6,97 % projeté jusqu'en 2031. Des marques telles que Hatch et Seraphine sont à l'avant-garde, capitalisant sur des matériaux de haute qualité, des recommandations de célébrités et des stratégies marketing aspirationnelles pour séduire les acheteurs aisés. Un exemple notable est l'approbation par Meghan Markle d'une robe de maternité Seraphine, qui a non seulement fait exploser la demande mondiale, mais a également positionné les vêtements de maternité de luxe comme un symbole d'élégance et d'émancipation. Les robes de maternité Hatch, confectionnées en soies à stretch amélioré et en tissus biologiques, ornent fréquemment les garde-robes des influenceurs, promouvant le récit de la grossesse comme un voyage chic. De plus, des catégories intermédiaires émergentes trouvent un équilibre, fusionnant des designs fonctionnels avec de subtiles améliorations esthétiques, séduisant les consommateurs qui désirent à la fois style et accessibilité.

Par matière textile : l'innovation denim remet en question la suprématie du coton

En 2025, le coton détient une part dominante de 58,18 % du marché de la mode maternité, grâce à sa respirabilité naturelle, sa douceur et ses propriétés hypoallergéniques. Ces attributs sont particulièrement appréciés pendant la grossesse, lorsque la sensibilité cutanée s'accroît. Des chaînes d'approvisionnement matures et la rentabilité renforcent davantage l'attrait du coton, en faisant le choix privilégié dans les segments grand public et intermédiaires. Les grandes marques de maternité, notamment Mothercare et FirstCry, intègrent massivement le coton dans les essentiels tels que les hauts d'allaitement, les ensembles loungewear et les vêtements de nuit, cimentant son rôle de pierre angulaire de la mode maternité axée sur le confort.

Le denim gagne rapidement du terrain, avec des projections indiquant un taux de croissance CAGR robuste de 7,07 % jusqu'en 2031. Alors que la mode maternité évolue du basique vers le style, des marques comme Paige Maternity et Seraphine sont à l'avant-garde, utilisant la technologie stretch pour créer des jeans dotés de panneaux ventre élastiques et de ceintures adaptatives. Cette innovation fusionne harmonieusement structure et flexibilité, garantissant un port prolongé. De plus, les tissus techniques tels que le spandex et le nylon jouent un rôle essentiel dans les vêtements de sport et les vêtements gainants, facilitant des designs moulants qui s'adaptent à un corps en évolution. Des marques comme Blanqi et Kindred Bravely exploitent ces matériaux, proposant des essentiels de maternité axés sur la performance.

Par canal de distribution : la croissance en ligne remet en question la suprématie hors ligne

En 2025, les canaux hors ligne ont capté 70,54 % des ventes, portés par les grands magasins, les détaillants spécialisés en maternité et les enseignes santé-beauté proposant des services d'essayage et une disponibilité immédiate des produits. Le commerce de détail en ligne devrait croître à un CAGR de 7,11 % jusqu'en 2031, porté par la commodité pour les futures mamans à l'emploi du temps chargé et l'essor des marques en circuit direct au consommateur. La catégorie maternité et bébé de Tmall a atteint 340 millions d'utilisateurs en 2025, dont 100 millions de nouveaux clients et 56 millions de membres 88VIP, illustrant ses capacités d'agrégation de la demande et de merchandising basé sur les données. En Inde, The Mom Store a servi entre 300 000 et 500 000 femmes avec plus de 5 700 produits, livrant dans 99,9 % des codes postaux, soulignant le rôle de l'infrastructure numérique dans le dépassement de la fragmentation géographique. House of Zelena a levé 1,2 million USD en financement d'amorçage en septembre 2025, rejoignant les marques indiennes en circuit direct au consommateur comme Wobbly Walk, Morph Maternity et Momzjoy, qui ciblent les millennials urbains avec un marketing axé sur Instagram et des options de paiement à la livraison.

L'expansion en ligne fait face à des défis, avec des taux de retours dépassant 25 % pour les vêtements en général et 35 % pour la fast fashion. Les articles retournés ne récupèrent que 40 à 60 % de leur valeur, contribuant à plus de 23 milliards USD de stocks invendables annuellement aux États-Unis. L'incohérence des tailles est à l'origine de la plupart des retours, incitant à des investissements dans les cabines d'essayage virtuelles, les essayages en réalité augmentée et les recommandations de taille basées sur l'intelligence artificielle. Les canaux hors ligne conservent des avantages en matière de services d'essayage, de gratification immédiate et de taux de retours plus faibles, mais font face à des pressions sur les marges liées aux loyers, à la main-d'œuvre et aux coûts de stocks. Des modèles hybrides émergent, comme la boutique de Seraphine à Los Angeles en partenariat avec Leap, qui fournit des opérations clés en main et des analyses de données, permettant l'exploration du commerce physique sans baux à long terme. Le vaisseau amiral londonien de Janie and Jack combine la vente de produits avec un espace communautaire pour des événements, soulignant le rôle du commerce expérientiel dans l'engagement client.

Analyse géographique

En 2025, l'Amérique du Nord détient une part dominante de 39,40 % du marché mondial de la mode maternité. Ce leadership est renforcé par une infrastructure de commerce de détail bien établie, un fort pouvoir d'achat des consommateurs et une inclination culturelle vers le professionnalisme élégant pendant la grossesse. Les marques historiques, telles que A Pea in the Pod, aux côtés de nouvelles collaborations avec des créateurs haut de gamme, cimentent davantage la prééminence de la région. Ces marques profitent des tendances d'inclusion au travail et d'une demande accrue de vêtements de maternité chics, couvrant des catégories allant de la tenue de bureau aux vêtements d'intérieur et aux vêtements de sport.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un CAGR projeté de 7,82 % jusqu'en 2031. Cette progression est portée par la hausse des revenus disponibles, une urbanisation rapide et une classe moyenne en plein essor qui adopte la mode maternité occidentale. Dans des pays comme l'Inde et la Chine, on observe une transition notable des vêtements basiques et amples vers des choix de maternité élégants et tendance. Des marques indiennes, telles que Momsoon et Mamma's Maternity, capitalisent sur ce changement, employant des stratégies axées sur le numérique pour élargir l'accès à la mode maternité tendance.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent une croissance régulière, bien que plus lente, chacune influencée par des facteurs régionaux distincts. En Europe, si des défis démographiques comme la baisse des taux de natalité constituent des obstacles, des normes de durabilité élevées et une tendance des consommateurs vers les matières biologiques façonnent les offres des marques premium. En revanche, des marchés émergents tels que le Brésil et les Émirats arabes unis connaissent une hausse de la demande de vêtements de maternité, portée par une participation accrue des femmes au marché du travail et l'essor du commerce électronique.

Paysage concurrentiel

Le marché est très fragmenté et les acteurs grand public et de niche adoptent des stratégies de positionnement diverses. Les géants mondiaux comme H&M, ASOS et Gap utilisent de vastes réseaux de distribution et une notoriété de marque établie pour proposer des lignes de maternité qui allient accessibilité et style. D'un autre côté, des marques spécialisées telles que Seraphine et Motherhood Maternity se concentrent sur des designs fonctionnels adaptés aux besoins spécifiques de la grossesse. Pendant ce temps, des marques nées sur le numérique comme Hatch emploient un marketing centré sur le style de vie, s'appuyant sur des partenariats avec des influenceurs et des récits émotionnels pour se connecter avec les mères millennials et de la génération Z soucieuses de leur image.

Alors que les marques s'attaquent aux défis persistants tels que les tailles incohérentes et l'évolution des morphologies, la technologie émerge comme un facteur de différenciation essentiel. Des innovations telles que les outils de taille basés sur l'intelligence artificielle, les essayages virtuels en 3D et les tissus intelligents améliorent non seulement les performances des produits, mais personnalisent également l'expérience d'achat. Illustrant cette tendance, le géant des vêtements de sport Nike intègre ses innovations techniques dans ses lignes de maternité, une démarche soulignée dans son dépôt auprès de la Securities and Exchange Commission en 2024, signalant un virage plus large du secteur vers la priorité accordée au confort et à la fonctionnalité sans sacrifier le style.

Le paysage connaît une transformation, portée par des manœuvres stratégiques telles que les fusions et les modèles commerciaux innovants. L'acquisition de Hatch par Go Global Retail en octobre 2024 souligne une confiance croissante des investisseurs dans les marques de maternité premium nées sur le numérique. La voie du succès réside dans l'harmonisation de l'innovation avec la résonance émotionnelle, tout en restant à l'écoute de l'évolution des valeurs des consommateurs.

Leaders du secteur de la mode maternité

H&M Group

Gap Inc.

Destination Maternity Corporation

ASOS

Wacoal Holdings Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Janie and Jack, sous la société mère Matri Group, a ouvert son premier vaisseau amiral au Royaume-Uni sur King's Road à Chelsea, Londres, combinant les vêtements pour enfants avec la maternité HATCH sous un même toit à double concept. Le magasin dispose d'un espace communautaire dédié aux événements et aux services, positionnant la marque pour le commerce expérientiel et l'engagement client à long terme.

- Janvier 2026 : Kindred Bravely a acquis Storq, fusionnant deux leaders de la maternité en circuit direct au consommateur pour réaliser des économies d'échelle dans l'acquisition de clients, la logistique et le développement de produits. L'entité combinée s'appuiera sur la force de Kindred Bravely dans la lingerie et les soutiens-gorge d'allaitement avec la réputation de Storq pour les basiques certifiés OEKO-TEX et les vêtements de convalescence postnatale.

- Octobre 2025 : MARION et AXK Maternity ont fusionné sous la nouvelle société mère Haus of Her Group, consolidant deux marques intermédiaires pour concurrencer les acteurs de la fast fashion et les spécialistes premium. Le portefeuille combiné comprend des pièces de maternité adaptées au travail, des jeans et des pyjamas, avec un accent sur les tissus naturels et recyclés.

Périmètre du rapport sur le marché mondial de la mode maternité

La mode maternité comprend les vêtements spécifiquement conçus et adaptés aux femmes enceintes pour accommoder les changements physiques importants qui surviennent pendant la grossesse. Le marché mondial de la mode maternité est segmenté par type de produit, gamme de prix, tissu, canal de distribution et géographie. Par type de produit, le marché est segmenté en tenue formelle, tenue décontractée, vêtements de sport, vêtements de nuit et loungewear, lingerie et vêtements gainants, et autres. Par gamme de prix, le marché est segmenté en grand public et premium/luxe. Par tissu, le marché est segmenté en coton, spandex, nylon, denim et autres types de tissus. Par canal de distribution, le marché est segmenté en hors ligne et en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Tenue formelle |

| Tenue décontractée |

| Vêtements de sport |

| Vêtements de nuit et loungewear |

| Lingerie et vêtements gainants |

| Autres |

| Grand public |

| Premium/Luxe |

| Coton |

| Spandex |

| Nylon |

| Denim |

| Autres types de tissus |

| En ligne |

| Hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Tenue formelle | |

| Tenue décontractée | ||

| Vêtements de sport | ||

| Vêtements de nuit et loungewear | ||

| Lingerie et vêtements gainants | ||

| Autres | ||

| Gamme de prix | Grand public | |

| Premium/Luxe | ||

| Tissu | Coton | |

| Spandex | ||

| Nylon | ||

| Denim | ||

| Autres types de tissus | ||

| Canal de distribution | En ligne | |

| Hors ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la mode maternité en 2026 ?

La taille du marché de la mode maternité est de 22,09 milliards USD en 2026, selon Mordor Intelligence.

À quelle vitesse le marché de la mode maternité devrait-il croître jusqu'en 2031 ?

Le marché devrait afficher un CAGR de 5,44 % entre 2026 et 2031.

Quel type de produit connaît la croissance la plus rapide dans la mode maternité ?

Les vêtements de sport sont en tête avec un CAGR de 6,08 %, reflétant l'essor de la forme physique prénatale et l'adoption de l'athleisure.

Quelle région affiche la croissance future la plus forte ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 7,82 %, jusqu'en 2031, portée par l'expansion du commerce électronique en Chine et en Inde.

Dernière mise à jour de la page le: