Taille et Part du Marché des Vêtements Femme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 718.82 Milliards de dollars |

| Taille du Marché (2031) | 836.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vêtements Femme par Mordor Intelligence

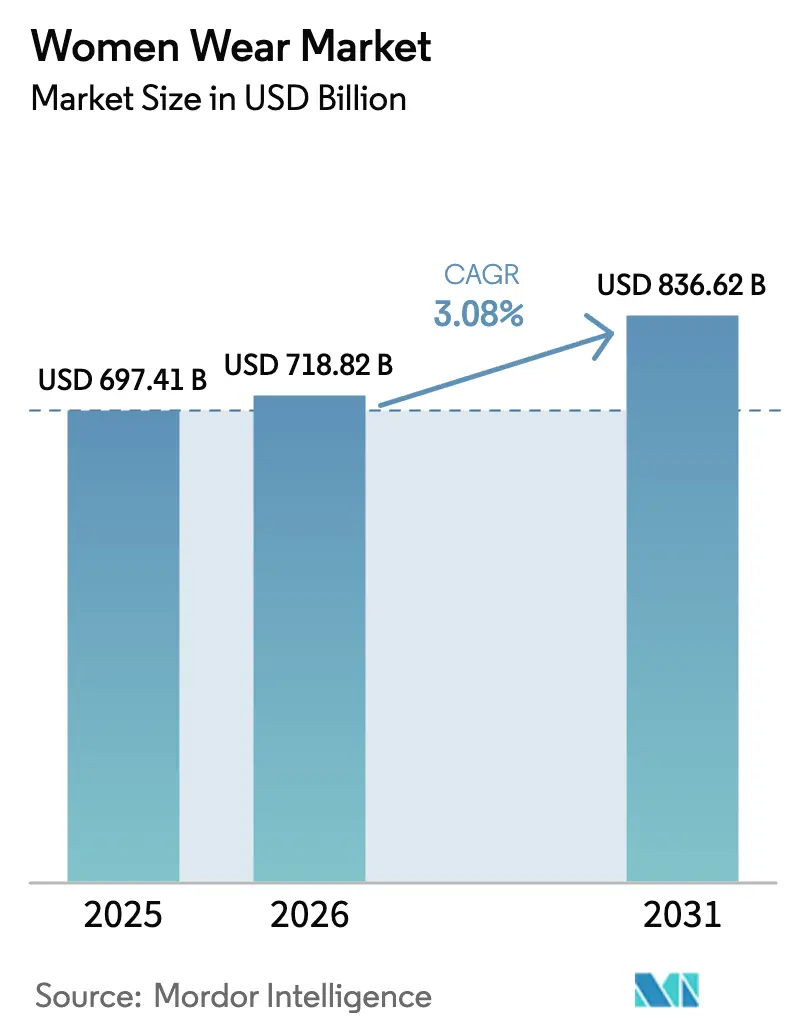

La taille du Marché des Vêtements Femme devrait passer de 697,41 milliards USD en 2025 à 718,82 milliards USD en 2026 et atteindre 836,62 milliards USD d'ici 2031, avec un TCAC de 3,08% sur la période 2026-2031. L'évolution des préférences des consommateurs et les nouvelles perceptions de la mode, de l'identité et du style de vie transforment le marché de la mode féminine. Les acheteuses d'aujourd'hui accordent une importance croissante à la valeur, à l'engagement numérique et à la durabilité, en mettant davantage l'accent sur l'authenticité, l'approvisionnement éthique et l'inclusivité plutôt que sur le prix ou la marque seuls. Les marques qui promeuvent la positivité corporelle, comme Aerie, ainsi que les marques reconnues pour leurs initiatives de durabilité transparentes comme Patagonia, gagnent une adhésion plus forte auprès des consommateurs. Parallèlement, les garde-robes deviennent plus polyvalentes, reflétant des modes de vie qui mêlent télétravail, bien-être et activités sociales. Cela a soutenu la demande de vêtements athleisure et de tenues hybrides alliant confort et style. L'innovation numérique joue un rôle essentiel dans les décisions d'achat, car la personnalisation par intelligence artificielle, les outils d'essayage virtuel et les contenus portés par les influenceurs améliorent la découverte en ligne et la confiance à l'achat. Les consommateurs plus jeunes, notamment les femmes de la génération Z, sont à l'avant-garde de cette évolution, privilégiant les marques engagées qui correspondent à leurs valeurs sociales et environnementales. En conséquence, les plateformes de revente et les services de location de vêtements gagnent en dynamisme, signalant une tendance à considérer la mode comme un service plutôt que comme une propriété. Les plateformes de commerce social telles qu'Instagram et Pinterest amplifient davantage cette tendance en combinant harmonieusement inspiration, interaction communautaire et achat direct.

Principaux Enseignements du Rapport

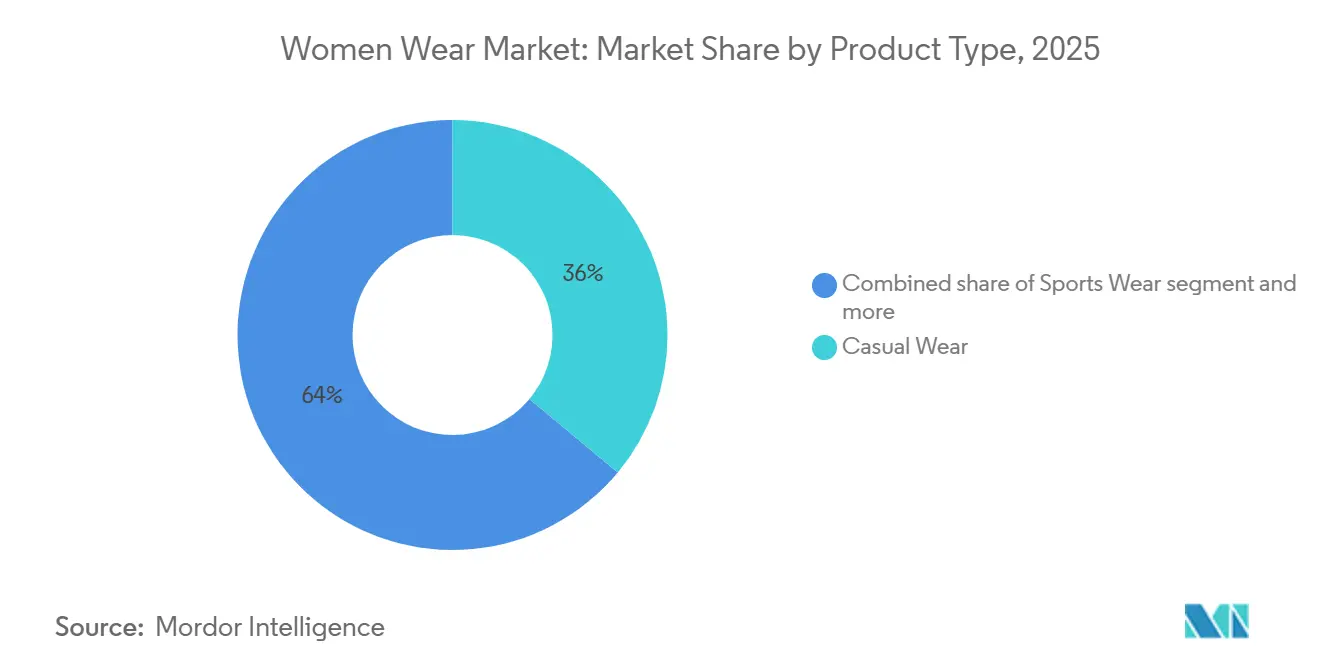

- Par type de produit, les vêtements décontractés ont dominé avec 36,04% de la part du marché des vêtements femme en 2025, tandis que les vêtements de sport ont enregistré la croissance la plus rapide avec un TCAC de 4,82% prévu jusqu'en 2031.

- Par catégorie, les vêtements ordinaires ont capté 96,70% du marché des vêtements femme en 2025, tandis que les vêtements de maternité devraient croître à un TCAC de 5,2% sur la période 2026-2031.

- Par gamme de prix, les marques grande diffusion ont représenté 68,47% du chiffre d'affaires en 2025 ; le premium et le luxe progressent à un TCAC de 4,58% jusqu'en 2031.

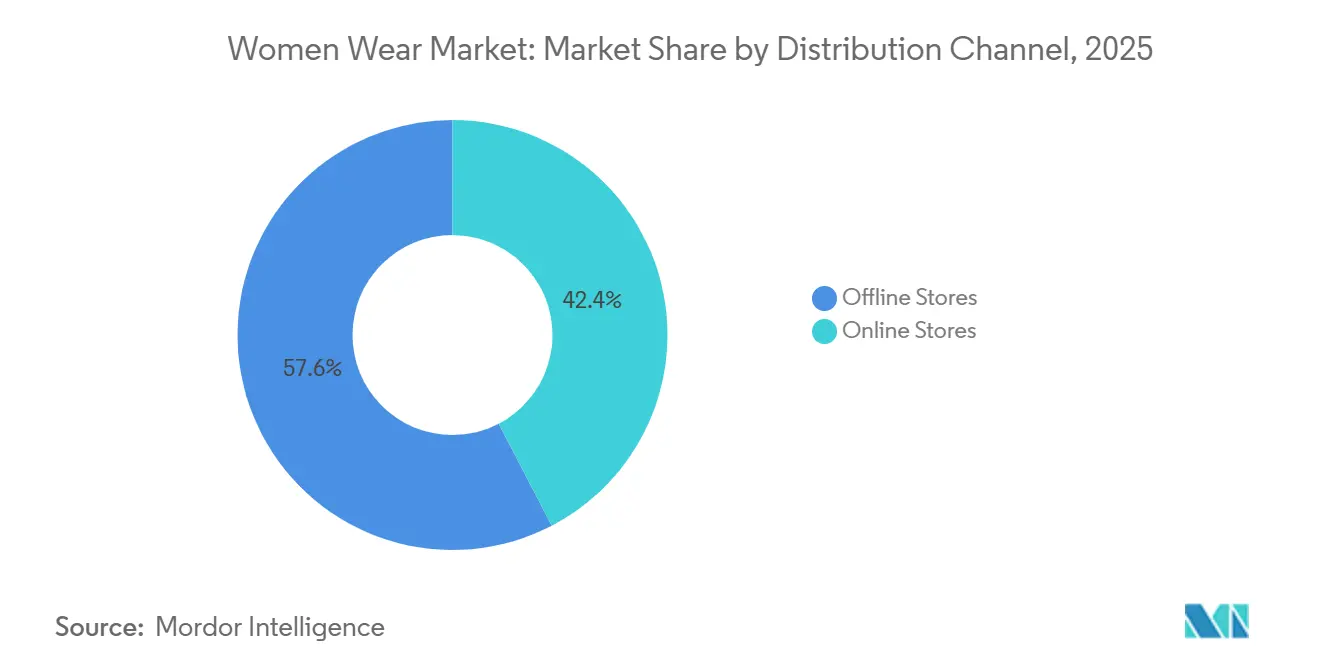

- Par canal de distribution, le commerce de détail hors ligne a représenté 57,64% du chiffre d'affaires 2025 ; le commerce en ligne devrait se développer à un TCAC de 4,15% jusqu'en 2031.

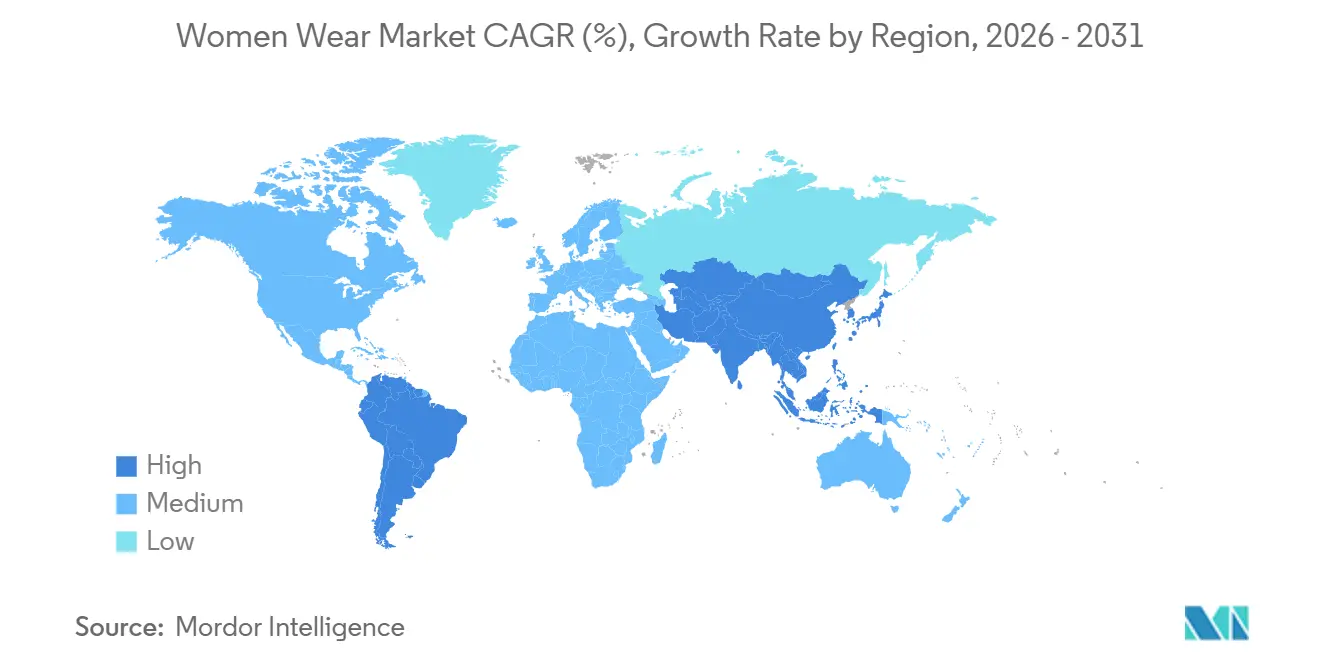

- Par géographie, l'Asie-Pacifique était la plus grande région, représentant 36,49% du chiffre d'affaires en 2025, et affiche un TCAC de 4,75% pour la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Vêtements Femme

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Nombre Croissant de Femmes dans la Population Active | +0.6% | Mondial, avec les effets les plus marqués en Inde, en Indonésie, en Arabie Saoudite et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Évolution des Tendances de la Mode | +0.5% | Mondial, accéléré par les réseaux sociaux en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence Accrue pour les Vêtements de Luxe | +0.4% | Amérique du Nord, Europe, Moyen-Orient ; croissance sélective dans les villes de premier rang d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande Croissante de Vêtements de Sport en Raison des Modes de Vie Actifs des Femmes | +0.8% | Mondial, porté par l'Amérique du Nord, l'Europe et les zones urbaines d'Asie-Pacifique | Court à Moyen terme (≤ 4 ans) |

| Influence des Réseaux Sociaux et de la Publicité | +0.7% | Mondial, pénétration la plus élevée en Amérique du Nord, en Europe, au Moyen-Orient et dans les zones urbaines d'Asie | Court terme (≤ 2 ans) |

| Élargissement de la Gamme de Tailles et de Styles grâce à l'Innovation dans la Mode | +0.5% | Mondial, pression réglementaire en Europe et en Amérique du Nord pour des tailles inclusives | Moyen à Long terme (2-4+ ans) |

| Source: Mordor Intelligence | |||

Nombre Croissant de Femmes dans la Population Active

Le taux de participation des femmes à la population active a atteint 53% dans les économies de l'OCDE en 2024, mais les disparités régionales créent des poches de demande asymétrique, selon la Banque Mondiale[1]Source : Banque Mondiale, "Taux de participation à la population active, femmes," worldbank.org . Le taux de l'Arabie Saoudite a bondi de 22% en 2018 à 34% en 2022, ce qui correspond directement à une part de 25% des dépenses totales de détail désormais allouées à la mode féminine et à une multiplication par cinq de la pénétration en ligne depuis 2019, selon la Commission de la Mode Saoudienne. La formalisation de la main-d'œuvre en Inde attire les femmes vers le commerce de détail organisé et le commerce électronique, avec des segments premium abordables, tarifés 20% à 40% au-dessus des offres grande diffusion, captant une part disproportionnée à mesure que les revenus disponibles augmentent. Cette dynamique stimule la demande de tenues de travail polyvalentes, de vêtements hybrides athleisure et de garde-robes modulaires qui s'adaptent aussi bien aux environnements professionnels que décontractés. Ce changement pousse également les marques à élargir l'inclusivité des tailles et les lignes de maternité, car les mères qui travaillent recherchent des vêtements qui évoluent avec les étapes de leur vie sans sacrifier le style ou la fonctionnalité.

Préférence Accrue pour les Vêtements de Luxe

Le secteur des vêtements de luxe fait face à des perspectives bifurquées, les vêtements sous-performant par rapport aux bijoux et accessoires, les consommateurs privilégiant les pièces d'investissement aux vêtements saisonniers. Pourtant, le segment premium/luxe des vêtements femme devrait croître à un TCAC de 4,58% jusqu'en 2031, soit 49% plus vite que la moyenne du marché, car il capte les dépenses aspirationnelles des cohortes à revenus moyens supérieurs plutôt que des individus à très haute valeur nette. Les marques de milieu de gamme proposant un design élaboré à des prix accessibles, comme COS, Sandro et Maje, gagnent des parts de marché tandis que les maisons de luxe traditionnelles augmentent leurs prix pour compenser les baisses de volume, excluant involontairement les acheteurs plus jeunes. Le Moyen-Orient illustre bien ce phénomène : les consommateurs des Émirats Arabes Unis dépensent 1 600 USD par habitant et par an en mode contre 500 USD en Arabie Saoudite, avec 34% des acheteurs de Dubaï déclarant acheter sans vérifier le prix, mais 69% étant attirés par des programmes de récompenses exclusifs alliant signal de statut et valeur, selon la Chambre de Commerce de Dubaï[2]Source : Chambre de Commerce de Dubaï, "Perspectives de la Mode aux Émirats Arabes Unis 2024," dubaichamber.com.

Influence des Réseaux Sociaux et de la Publicité

Les plateformes sociales sont désormais le principal vecteur de découverte d'achats pour les femmes de moins de 35 ans, les influenceurs TikTok et Instagram bénéficiant d'une crédibilité supérieure de 40% à 60% aux endorsements de célébrités traditionnelles en termes de taux de conversion. Cette dynamique comprime l'entonnoir marketing : une publication virale peut générer 50 000 commandes en 72 heures, mais expose également les marques à des risques de réputation si la qualité ou l'éthique sont insuffisantes, comme en témoignent les poursuites pour plagiat de design contre Shein en juillet 2023 qui ont déclenché un retour de bâton des consommateurs malgré la part de 20% de l'entreprise dans la mode rapide mondiale. Les détaillants réagissent en intégrant du contenu achetable directement dans les fils d'actualité sociaux et en déployant des micro-influenceurs avec 10 000 à 100 000 abonnés, qui offrent des taux d'engagement 3 à 5 fois supérieurs à ceux des macro-influenceurs pour un dixième du coût. Le Moyen-Orient illustre une pénétration extrême : 75% des achats de mode en Arabie Saoudite sont influencés par les canaux numériques, et 90% de la croissance récente provient du commerce en ligne, soulignant comment le commerce social peut dépasser le commerce de détail physique sur les marchés à forte adoption des smartphones et à démographie jeune, selon la Commission de la Mode Saoudienne[3]Source : Commission de la Mode Saoudienne, "Rapport sur le Marché de la Mode Saoudienne 2024," fashioncommission.gov.sa.

Élargissement de la Gamme de Tailles et de Styles grâce à l'Innovation dans la Mode

L'inclusivité des tailles est passée d'un positionnement de niche à une nécessité concurrentielle, portée par les mouvements de positivité corporelle et la surveillance réglementaire. La stratégie textile de l'Union Européenne et l'évolution des normes ISO pour les tailles de vêtements poussent les marques à élargir leurs gammes au-delà des tailles traditionnelles, tandis que les segments grande taille en Amérique du Nord et en Europe croissent 1,5 à 2 fois plus vite que les tailles standard. Les vêtements de maternité illustrent ce changement : la catégorie se développe à un TCAC de 5,20% jusqu'en 2031, avec l'Asie-Pacifique détenant 38,5% de part, mais l'innovation produit reste concentrée en Amérique du Nord et en Europe, où des marques comme Kindred Bravely ont enregistré une croissance des ventes de 30% en janvier 2025 après le lancement d'une ligne Eco-Luxe utilisant du TENCEL et du coton biologique. Les vêtements gainants évoluent également : Knix a lancé des vêtements gainants personnalisables avec la technologie PerfectCut en octobre 2024, ciblant le marché mondial en privilégiant le confort à la compression, un pivot qui s'aligne avec les 71% de consommateurs européens exprimant des préoccupations en matière de durabilité mais les 3% qui paient réellement des primes, suggérant que l'innovation fonctionnelle pourrait mieux débloquer la volonté de payer que les seuls arguments éthiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Marchés de Contrefaçon et Non Organisés | -0.4% | Mondial, concentré en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique Latine | Court à Moyen terme (≤ 4 ans) |

| Coûts Élevés Associés aux Marques de Luxe | -0.3% | Mondial, le plus aigu en Europe, en Amérique du Nord et dans certaines villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des Prix des Matières Premières | -0.5% | Mondial, dépendances de la chaîne d'approvisionnement dans le coton (États-Unis, Inde), le polyester (Chine, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Perturbations de la Chaîne d'Approvisionnement et Évolution des Normes Réglementaires | -0.6% | Mondial, impacts tarifaires en Amérique du Nord, contrôle du travail forcé dans l'approvisionnement en Asie-Pacifique | Court à Moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Marchés de Contrefaçon et Non Organisés

L'Organisation de Coopération et de Développement Économiques et l'Office de l'Union Européenne pour la Propriété Intellectuelle estiment que les vêtements contrefaits représentent 5% à 7% du commerce mondial de l'habillement, l'Asie-Pacifique, le Moyen-Orient et l'Afrique étant exposés de manière disproportionnée en raison d'une application plus faible de la loi et de paysages de vente au détail fragmentés[4]Source : OCDE et EUIPO, "Commerce de Vêtements Contrefaits," oecd.org. Cette érosion est aggravée par les marchés non organisés, les vendeurs de rue, le commerce électronique informel et les importations de marché gris, qui sous-cotent les prix des marques de 40% à 70%, notamment en Inde, en Indonésie, au Nigeria et en Égypte, où la pénétration du commerce de détail formel reste inférieure à 30%. La prolifération nuit à l'équité de marque et à la réalisation des marges, car les consommateurs qui achètent des contrefaçons connaissent souvent des défaillances de qualité qui ternissent la perception du produit légitime. Les places de marché numériques amplifient le défi : les plateformes hébergeant des vendeurs tiers peinent à vérifier l'authenticité à grande échelle, et les expéditions transfrontalières exploitent les lacunes réglementaires. Les marques investissent dans l'authentification par chaîne de blocs, l'étiquetage RFID et les canaux directs aux consommateurs pour reprendre le contrôle, mais le coût de l'application, estimé à 2% à 4% du chiffre d'affaires pour les maisons de luxe, réduit la rentabilité et détourne des capitaux de l'innovation.

Volatilité des Prix des Matières Premières

Les prix du coton ont oscillé entre 0,75 USD et 0,95 USD par livre durant 2024-2025, sous l'effet des perturbations météorologiques aux États-Unis et en Inde, des tensions géopolitiques affectant les exportations de la mer Noire et des échanges spéculatifs. Le polyester, qui représente plus de 50% de la consommation mondiale de fibres, a vu les coûts des matières premières liées au pétrole brut varier de 20% à 30% d'un trimestre à l'autre, comprimant les marges des acteurs grande diffusion qui manquent de sophistication en matière de couverture ou d'intégration verticale. L'Association de l'Industrie de la Mode des États-Unis a documenté que 100% des entreprises interrogées ont classé les droits de douane et la volatilité des coûts des intrants comme leurs principaux défis opérationnels en 2024, la suspension proposée du régime de minimis menaçant d'augmenter les coûts à l'atterrissage pour les expéditions directes aux consommateurs de 15% à 25%[5]Source : Association de l'Industrie de la Mode des États-Unis, "Enquête de Référence 2024," usfia.org. Les marques réagissent par le rapprochement géographique des sources d'approvisionnement, le Mexique, l'Amérique Centrale et la Turquie pour les marchés nord-américains et européens, et en concluant des contrats pluriannuels avec les filatures, mais ces stratégies réduisent la flexibilité pour s'adapter aux tissus tendance ou aux alternatives durables. La transition vers des fibres à moindre impact ajoute de la complexité : Inditex a atteint 73% d'utilisation de fibres à moindre impact en 2024, mais le coton biologique et le polyester recyclé commandent des primes de 20% à 40% par rapport aux intrants conventionnels, imposant des arbitrages entre engagements de durabilité et compétitivité des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dynamique des Vêtements de Sport Défie la Domination des Vêtements Décontractés

Les vêtements décontractés détenaient 36,04% de part de marché en 2025, reflétant leur omniprésence dans les données démographiques et les occasions, mais les vêtements de sport se développent à un TCAC de 4,82% jusqu'en 2031, car les vêtements de sport transcendent les salles de sport pour devenir une tenue quotidienne. Cette divergence signale un changement structurel où le confort, la polyvalence et les tissus de performance définissent désormais la mode grand public, effaçant les frontières entre les catégories décontractées et sportives. Le partenariat de Nike avec Skims en février 2025 illustre cette convergence, mêlant textiles de performance et silhouettes gainantes pour capturer le continuum du vêtement d'intérieur à la salle de sport, tandis qu'Adidas a lancé des vêtements de sport de maternité Stay In Play en juillet 2024, ciblant le marché mondial des sous-vêtements de maternité évalué à 8,3 milliards USD, qui se développe à un TCAC de 6,8%.

Les vêtements de nuit et les vêtements d'intérieur ont connu un essor durant 2020-2022 mais se sont depuis normalisés, croissant en ligne avec la base du marché à mesure que les consommateurs rééquilibrent leurs garde-robes vers les vêtements d'extérieur. Les sous-vêtements et les vêtements gainants évoluent vers des designs axés sur le confort en premier lieu, soutiens-gorge sans armatures, construction sans coutures et tissus respirants qui s'alignent avec les mouvements de positivité corporelle et rejettent l'esthétique de compression traditionnelle. La catégorie « Autres », englobant les vêtements ethniques, les tenues pour occasions spécifiques et les segments de niche, bénéficie de la reprise des célébrations culturelles et des événements sociaux après la pandémie, notamment en Asie-Pacifique et au Moyen-Orient où les festivals et les mariages génèrent des dépenses concentrées. Les marques qui couvrent plusieurs types de produits, comme l'expansion de Lululemon du pantalon de yoga vers les lignes de course, d'entraînement et décontractées, captent une part disproportionnée en proposant des solutions d'écosystème plutôt que des articles isolés, une stratégie qui augmente les valeurs de transaction moyennes de 25% à 40%.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Catégorie : Le Segment Maternité Dépasse les Vêtements Traditionnels

En 2025, les vêtements ordinaires représentent une part dominante de 96,70% du marché des vêtements femme, soulignant leur attrait durable auprès de groupes d'âge et d'étapes de vie diversifiés. La suprématie de ce segment est renforcée par sa polyvalence et sa demande constante tout au long de l'année. Des marques comme Zivame et Global Desi proposent des collections étendues, répondant aux besoins quotidiens, aux sorties décontractées et aux tenues de travail à domicile. Pendant ce temps, W by TCNS fait évoluer ses offres de vêtements ordinaires, mêlant harmonieusement tissus fonctionnels et matériaux durables, garantissant que les consommateurs sont attirés à la fois par le confort et le style.

D'autre part, les vêtements de maternité sont l'étoile montante du marché, affichant un TCAC robuste de 5,2% de 2026 à 2031. Un appétit croissant pour des vêtements de maternité stylés et confortables alimente cette croissance. Des marques comme Momsoon et The Mom Store intensifient leurs efforts, proposant des collections inclusives en termes de tailles qui marient style et praticité. Elles répondent aux femmes qui souhaitent des tenues qui évoluent avec leur corps tout en conservant un attrait esthétique. De plus, des designs comme les robes portefeuille adaptées à l'allaitement et les vêtements de sport extensibles gagnent en popularité, notamment parmi les mères qui travaillent. Reconnaissant le potentiel du segment, des acteurs majeurs comme H&M MAMA amplifient leur présence dans les zones métropolitaines et sur les plateformes en ligne.

Par Canal de Distribution : L'Accélération Numérique Remodèle le Paysage du Commerce de Détail

En 2025, les magasins de détail hors ligne représentent 57,64% du marché des vêtements femme, portés par la préférence des consommateurs pour l'engagement tactile, la gratification immédiate et le service personnalisé. Les marques renforcent cette domination hors ligne en améliorant leur présence physique. Par exemple, H&M déploie de vastes magasins avec des sections exclusives de vêtements femme. Pendant ce temps, Fabindia a mis en place des centres d'expérience proposant du stylisme personnel et des espaces bien-être. Dans le même esprit, House of Masaba progresse dans les villes de rang 1 et de rang 2 via les centres commerciaux lifestyle, renforçant la présence hors ligne des vêtements ethniques contemporains.

D'autre part, le commerce de détail en ligne émerge comme le canal à la croissance la plus rapide, affichant un TCAC de 4,15% de 2026 à 2031. Cette croissance est attribuée à l'attrait de la commodité, à la personnalisation par intelligence artificielle et à l'essor de l'adoption numérique. Des marques comme Zara exploitent des outils d'intelligence artificielle pour affiner les recherches de produits, tandis que Nykaa Fashion utilise des analyses en temps réel pour des recommandations personnalisées dans les catégories féminines. De plus, des plateformes comme Ajio et Tata CLiQ adoptent des cabines d'essayage virtuelles et des outils d'ajustement en réalité augmentée pour minimiser les retours et renforcer la confiance des acheteurs. MyStylist AI de Myntra et Fashion Feed d'Amazon amplifient davantage l'engagement en proposant des inspirations de style adaptées aux préférences des utilisateurs, soulignant un changement significatif vers les achats de vêtements axés sur le numérique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Gamme de Prix : La Croissance du Premium Défie la Domination du Marché Grande Diffusion

En 2025, les segments grande diffusion représentent une part dominante de 68,47% du marché mondial des vêtements femme. Cette tendance met en évidence l'influence du comportement des consommateurs axé sur le prix, une réponse à l'inflation persistante, à la hausse du coût de la vie et à la stagnation des salaires dans les grandes économies. Des géants du commerce de détail comme H&M et Primark dominent ce segment, proposant des collections tendance à des prix abordables. Ils y parviennent en exploitant leur échelle, leurs chaînes d'approvisionnement efficaces et leurs systèmes avancés de gestion des stocks numériques. Pendant ce temps, Shein, une marque née dans le monde numérique, a révolutionné le paysage de la mode rapide. Avec ses cycles de production ultra-rapides et ses décisions de design fondées sur les données, Shein ne remodèle pas seulement le marché grande diffusion, mais conquiert également la démographie de la génération Z soucieuse de son budget dans le monde entier.

D'autre part, les segments premium et luxe sont sur une trajectoire ascendante, affichant un TCAC projeté de 4,58% de 2026 à 2031. Cette croissance est largement portée par l'augmentation de l'aisance financière dans les régions Asie-Pacifique et Moyen-Orient, couplée à un changement notable vers une consommation consciente. Des marques estimées comme Gucci et Chanel consolident leur position sur le marché en mêlant leur riche patrimoine à l'innovation moderne, en lançant des collections sur mesure et durables. Parallèlement, des marques positionnées dans l'espace du luxe accessible, comme Reiss et Sézane, séduisent les acheteurs aspirationnels avec leurs éditions limitées et leurs basiques raffinés. Cette division évidente des segments de prix ouvre la voie aux marques hybrides. Ces acteurs, comme Everlane, fusionnent habilement l'efficacité des stratégies grande diffusion avec un attrait premium. Everlane, par exemple, prône une transparence radicale, lui permettant de pratiquer des prix plus élevés tout en séduisant un public plus large.

Analyse Géographique

L'Asie-Pacifique a représenté 36,49% des ventes mondiales de vêtements femme en 2025 et devrait se développer à un TCAC de 4,75% jusqu'en 2031, dépassant toutes les autres régions grâce à une convergence de facteurs démographiques, économiques et numériques qui remodèlent les modes de consommation. La Chine reste le plus grand marché unique, mais la croissance se modère à mesure que l'économie se rééquilibre vers les services et que les consommateurs privilégient les expériences aux biens. L'Inde est le moteur de vélocité de la région, avec la mode rapide et les segments premium abordables, tarifés 20% à 40% au-dessus des offres grande diffusion, captant une part disproportionnée à mesure que la participation des femmes à la population active augmente et que l'urbanisation s'accélère. L'Indonésie, la Thaïlande et le Vietnam émergent à la fois comme pôles de consommation et alternatives d'approvisionnement à la Chine, la Commission du Commerce International des États-Unis soulignant leur compétitivité dans la fabrication de vêtements et l'amélioration des infrastructures pour l'exécution du commerce électronique. Le Japon et la Corée du Sud présentent des marchés matures et saturés où la croissance dépend de la premiumisation et de l'innovation de niche, comme les tissus techniques, les vêtements adaptatifs et les lignes durables, qui commandent des primes de prix de 30% à 50% par rapport aux offres standard.

L'Amérique du Nord et l'Europe représentent collectivement la majorité des ventes mondiales en 2025, mais les deux régions font face à des vents contraires structurels qui limitent la croissance à un TCAC de 2,5% à 3,0% jusqu'en 2031, en dessous de la base du marché. Les États-Unis restent le plus grand marché par pays unique, mais l'Association de l'Industrie de la Mode des États-Unis a rapporté que 100% des entreprises interrogées ont cité les droits de douane comme leur principal défi en 2024, la suspension proposée du régime de minimis menaçant d'augmenter les coûts à l'atterrissage pour les expéditions directes aux consommateurs de 15% à 25%, affectant particulièrement les acteurs de la mode ultra-rapide comme Shein qui s'appuient sur des micro-expéditions transfrontalières. La fréquentation des magasins a diminué de 26% au Royaume-Uni, de 21% en France et de 18% en Allemagne entre 2019 et 2024, forçant les détaillants à fermer des emplacements sous-performants et à investir dans l'intégration omnicanale, avec une pénétration en ligne approchant 60% au Royaume-Uni et 48% dans l'ensemble de l'Union Européenne d'ici 2025 selon Eurostat. L'Europe occidentale a généré 470 milliards USD de ventes de mode en 2024, le Royaume-Uni contribuant à hauteur de 22%, l'Allemagne de 18,5% et l'Italie de 17,1%, mais les 4,6% des dépenses des ménages italiens consacrés aux vêtements, les plus élevés de la région, soulignent comment l'affinité culturelle pour la mode peut soutenir la demande même en période de stagnation économique, selon Eurostat. La stratégie textile de l'Union Européenne et l'évolution des réglementations en matière de durabilité poussent les marques à adopter des modèles circulaires, avec 71% des consommateurs exprimant des préoccupations mais seulement 3% payant des primes, exposant un écart intention-action de 68 points de pourcentage qui complique le positionnement à long terme.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des poches de forte croissance avec des dynamiques distinctes. Le Moyen-Orient connaît une renaissance de la mode, portée par la hausse de la participation des femmes à la population active, l'occidentalisation des codes vestimentaires et les canaux numériques captant 90% de la croissance incrémentale récente. Le marché de la mode des Émirats Arabes Unis devrait se développer de 23,54 milliards USD en 2024 à 41 milliards USD d'ici 2029, avec une pénétration du commerce électronique passant de 8,2% à 17,5% d'ici 2027, et les femmes représentant 80% des dépenses de mode à Dubaï, avec 34% achetant sans vérifier le prix, selon la Chambre de Commerce de Dubaï. La pénétration du commerce de détail organisé en Amérique du Sud reste inférieure à 40% au Brésil, en Argentine et en Colombie, limitant la portée des marques mais signalant également des opportunités d'espace blanc pour les acteurs prêts à naviguer dans la volatilité des devises, les droits de douane à l'importation et les réseaux de distribution fragmentés. Le marché de la mode en Afrique est naissant mais s'accélère, le Nigeria, l'Égypte, l'Afrique du Sud et le Maroc affichant une classe moyenne en expansion, une adoption des smartphones dépassant 60% et un appétit croissant pour les marques mondiales et les vêtements de conception locale qui reflètent l'identité culturelle. Les cadres réglementaires dans ces régions évoluent, la Zone de Libre-Échange Continentale Africaine (AfCFTA) réduisant les droits de douane intra-régionaux et pouvant potentiellement débloquer le commerce électronique transfrontalier à grande échelle.

Paysage Concurrentiel

Le marché des vêtements femme est modérément consolidé, les fabricants optant pour des stratégies marketing distinctes pour se tailler une niche. Les marques établies s'appuient sur leur patrimoine et leur image aspirationnelle, tandis que les nouveaux entrants élaborent des récits ciblés via des modèles directs aux consommateurs, des partenariats avec des influenceurs et des campagnes inclusives. Par exemple, Savage X Fenty défend la positivité corporelle et la diversité, résonnant auprès des publics plus jeunes. De même, Cider et House of CB exploitent les réseaux sociaux viraux, adoptent rapidement les tendances et créent du contenu communautaire, permettant une croissance rapide malgré une empreinte physique limitée.

La technologie est devenue le pivot de l'avantage concurrentiel dans le secteur des vêtements femme, les entreprises investissant massivement tout au long de la chaîne de valeur. En exploitant l'intelligence artificielle pour les recommandations de produits, les cabines d'essayage virtuelles, les ajustements d'inventaire en temps réel et la conception prédictive, les marques utilisent la technologie pour augmenter les conversions et réduire la surproduction. Inditex témoigne de cette évolution, en consacrant 1,8 milliard EUR en 2025 à la numérisation du commerce de détail et aux innovations durables, notamment une collaboration avec Galy pour le coton cultivé en laboratoire. Dans le même esprit, H&M Group exploite l'intelligence artificielle pour une prévision des tendances plus précise et une chaîne d'approvisionnement plus agile, réduisant les déchets et s'alignant rapidement sur les désirs des consommateurs.

Les fabricants se concentrent de plus en plus sur la consolidation, l'expansion internationale et les collaborations axées sur la durabilité pour renforcer leur position sur le marché. La formation de Saks Global, issue de l'acquisition de Neiman Marcus par Hudson's Bay Company pour 2,7 milliards USD, souligne une tendance croissante aux consolidations dans le commerce de détail de luxe visant à revitaliser les formats classiques des grands magasins. Parallèlement, des entreprises comme PVH Corp naviguent dans l'équilibre délicat entre croissance à long terme et rendements immédiats pour les actionnaires, en employant des manœuvres financières assertives telles que les rachats d'actions.

Leaders du Secteur des Vêtements Femme

H&M Group

Nike Inc.

Adidas AG

PVH Corp.

Inditex SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Mango a investi dans The Post Fiber pour accroître la capacité de recyclage des déchets textiles, en accord avec les objectifs de circularité.

- Mars 2025 : Nike et Skims ont dévoilé NikeSkims, une ligne de vêtements de sport inclusifs, augmentant la valeur marchande de Nike de 6,7 milliards USD.

- Janvier 2025 : Hudson's Bay Company a finalisé l'accord de 2,7 milliards USD avec Neiman Marcus Group, donnant naissance à Saks Global.

- Août 2024 : Savage X Fenty a fait son entrée dans 16 emplacements Nordstrom, marquant son premier accord avec un grand magasin américain.

Périmètre du Rapport sur le Marché Mondial des Vêtements Femme

Le périmètre couvre les segments clés par type de produit, catégorie, gamme de prix, canal de distribution et géographie, offrant des perspectives sur l'évolution des préférences des consommateurs, le comportement d'achat et les dynamiques concurrentielles qui façonnent le marché. Par type de produit, le marché est segmenté en vêtements décontractés, vêtements formels, vêtements de sport, vêtements de nuit et vêtements d'intérieur, sous-vêtements et vêtements gainants, et autres catégories de vêtements. Cette segmentation examine les tendances de la demande pour les vêtements quotidiens, les vêtements pour occasions spéciales, les vêtements axés sur la performance et les vêtements axés sur le confort. Sur la base de la catégorie, le marché est classé en vêtements de maternité et vêtements ordinaires, capturant les variations de design, de fonctionnalité et de demande liée au cycle de vie. Par gamme de prix, le rapport analyse les segments grande diffusion et premium/luxe, mettant en évidence les différences de positionnement des marques, de stratégies de tarification et de modes de dépenses des consommateurs. En termes de canaux de distribution, le marché est divisé en magasins de détail en ligne et hors ligne, soulignant le rôle croissant du commerce électronique aux côtés des formats traditionnels de commerce physique dans la stimulation des ventes et de l'engagement des marques. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec une analyse régionale axée sur l'adoption de la mode, les niveaux de revenus, la pénétration numérique et les influences culturelles. Le rapport comprend des données historiques et des estimations prospectives pour tous les segments, exclusivement en termes de valeur (USD), ainsi qu'une évaluation des principaux moteurs de croissance, des défis, des tendances et du paysage concurrentiel du marché des vêtements femme.

| Vêtements Décontractés |

| Vêtements Formels |

| Vêtements de Sport |

| Vêtements de Nuit et Vêtements d'Intérieur |

| Sous-vêtements et Vêtements Gainants |

| Autres |

| Vêtements de Maternité |

| Vêtements Ordinaires |

| Grande Diffusion |

| Premium/Luxe |

| Magasins de Détail en Ligne |

| Magasins de Détail Hors Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Belgique | |

| Pologne | |

| Suède | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Vêtements Décontractés | |

| Vêtements Formels | ||

| Vêtements de Sport | ||

| Vêtements de Nuit et Vêtements d'Intérieur | ||

| Sous-vêtements et Vêtements Gainants | ||

| Autres | ||

| Catégorie | Vêtements de Maternité | |

| Vêtements Ordinaires | ||

| Par Gamme de Prix | Grande Diffusion | |

| Premium/Luxe | ||

| Par Canal de Distribution | Magasins de Détail en Ligne | |

| Magasins de Détail Hors Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Belgique | ||

| Pologne | ||

| Suède | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des vêtements femme en 2026 ?

La taille du marché des vêtements femme s'élève à 718,82 milliards USD en 2026 et devrait atteindre 836,62 milliards USD d'ici 2031 à un TCAC de 3,07%.

Quelle région contribue le plus au chiffre d'affaires ?

L'Asie-Pacifique est en tête avec 36,49% du chiffre d'affaires en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 4,75% jusqu'en 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les vêtements de sport devraient se développer à un TCAC de 4,82%, dépassant toutes les autres catégories de produits.

Quelle est l'importance du commerce de détail en ligne pour la croissance future ?

Les canaux en ligne devraient croître à un TCAC de 4,15%, les outils de personnalisation et les essayages virtuels améliorant l'engagement des acheteurs.

Dernière mise à jour de la page le: