Taille et Part du Marché des Services de Forage Directionnel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

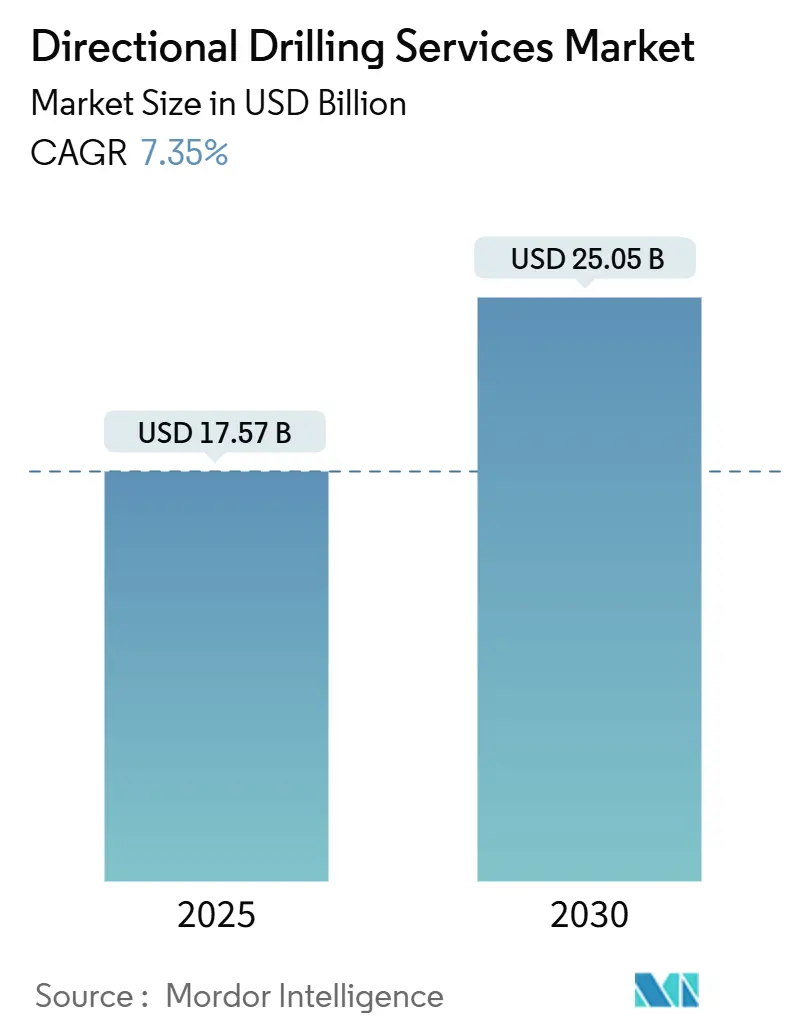

| Taille du Marché (2025) | 17.57 Milliards de dollars |

| Taille du Marché (2030) | 25.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.35% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Forage Directionnel par Mordor Intelligence

La taille du marché des services de forage directionnel est estimée à 17,57 milliards USD en 2025, et devrait atteindre 25,05 milliards USD d'ici 2030, à un CAGR de 7,35% pendant la période de prévision (2025-2030).

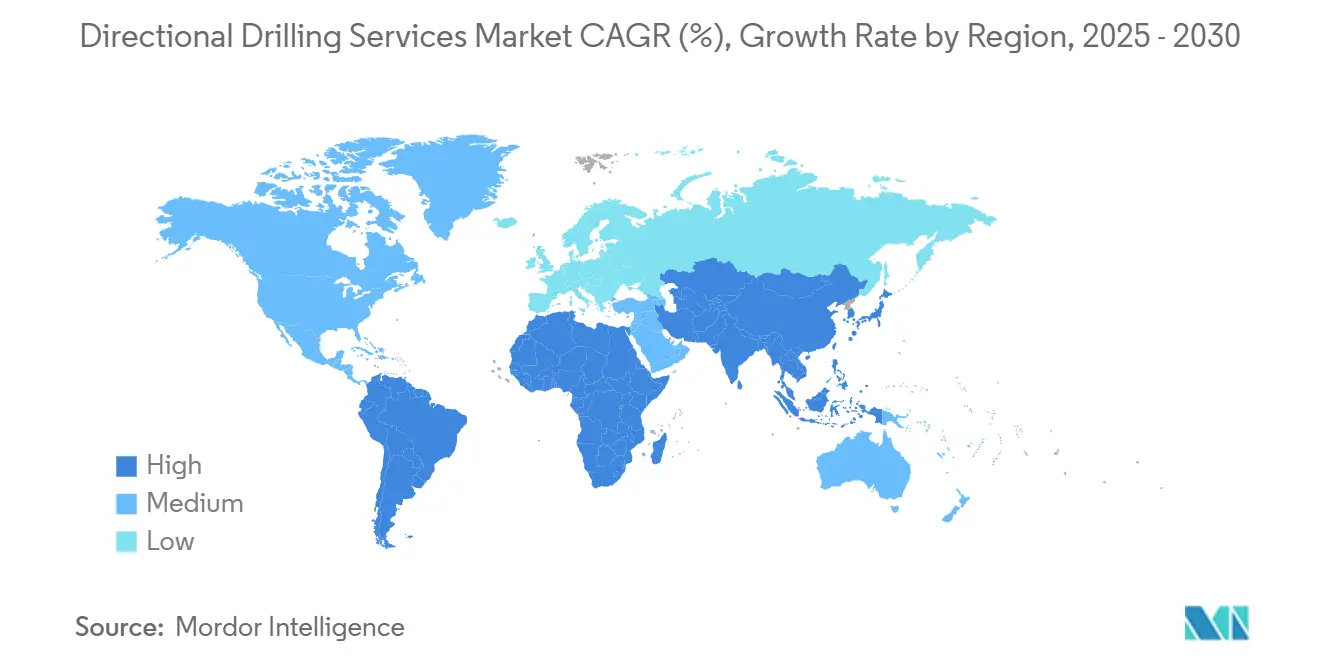

Cette expansion repose sur le passage des opérateurs vers des technologies de forage de précision qui prolongent le contact avec le réservoir tout en réduisant l'empreinte de surface. L'optimisation de la longueur des sections latérales dans les formations de schiste, les découvertes offshore plus profondes et la hausse des puits géothermiques et de captage du carbone soutiennent collectivement les dépenses malgré les fluctuations des prix des matières premières. Les systèmes rotatifs orientables (RSS) occupent une primauté technologique car ils associent un pilotage proportionnel continu à des données de fond de puits en temps réel, permettant une construction de puits plus rapide et une meilleure qualité de puits. Les plateformes d'intelligence artificielle automatisent désormais les ajustements de trajectoire en temps réel, réduisant les interventions humaines dans la boucle et abaissant les taux d'erreur. Les dépenses régionales se rééquilibrent : l'Amérique du Nord représente encore 36,8% du métrage mondial foré, mais le Moyen-Orient et l'Afrique affichent la croissance la plus rapide, les compagnies pétrolières nationales déployant des puits à longue portée pour monétiser des barils à faible empreinte carbone. Les vulnérabilités de la chaîne d'approvisionnement persistent, les contrôles à l'exportation du tungstène et les pénuries de semi-conducteurs allongent les délais de livraison des outils de mesure en cours de forage et de diagraphie en cours de forage, mais la consolidation entre prestataires de services atténue la pression sur les coûts et élargit la disponibilité des outils.

Principaux Enseignements du Rapport

- Par service, la mesure en cours de forage représentait 32,2% des revenus de 2024, tandis que les services de systèmes rotatifs orientables devraient afficher le CAGR le plus élevé de 9,3% de 2024 à 2030.

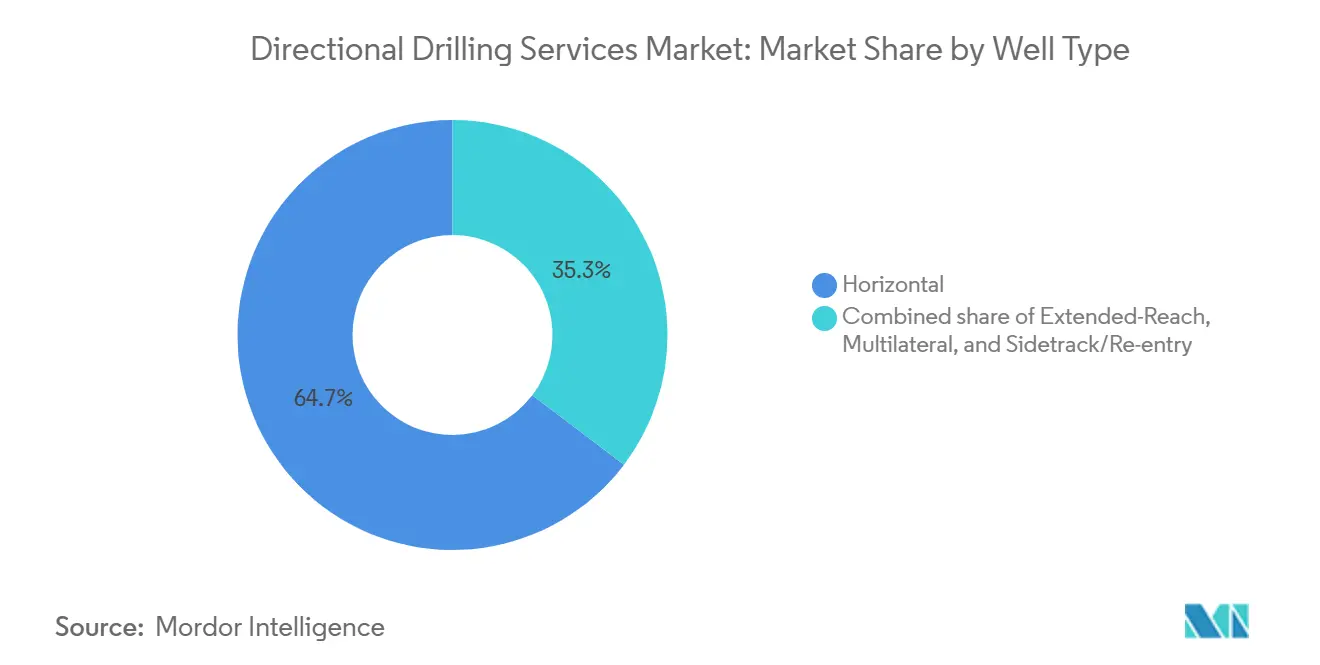

- Par type de puits, les puits horizontaux représentaient 64,7% de la taille du marché des services de forage directionnel en 2024, tandis que les puits à portée étendue devraient progresser à un CAGR de 8,9% jusqu'en 2030.

- Par application, la production pétrolière et gazière conservait une part de 70,9% en 2024 ; les puits géothermiques et de captage et stockage du carbone sont appelés à croître à un CAGR de 11,5% jusqu'en 2030.

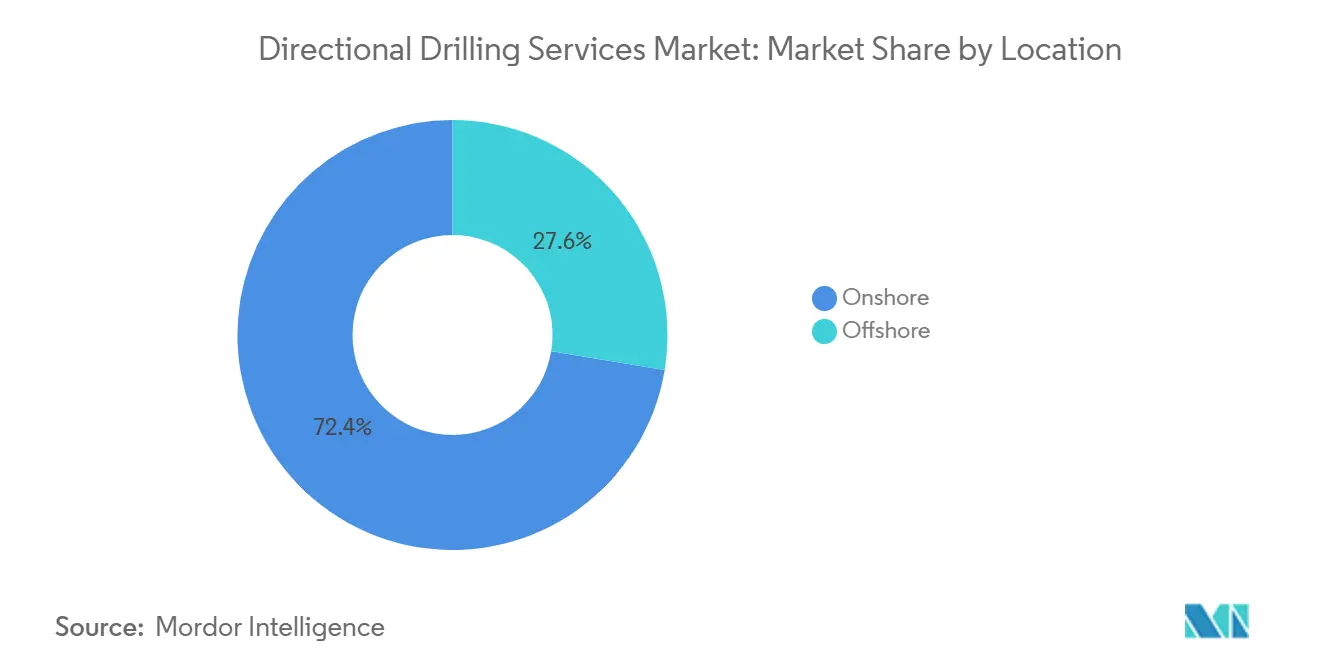

- Par lieu, les opérations terrestres captaient une part de 72,4% en 2024, tandis que l'activité offshore affiche un CAGR de 7,8% jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec une part de 36,8% en 2024, tandis que la région Moyen-Orient et Afrique est la plus dynamique, avec un CAGR de 8,4% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Services de Forage Directionnel

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Développement croissant des formations de schiste et de pétrole de roche mère en Amérique du Nord | +1.80% | Amérique du Nord, avec des retombées vers l'Argentine | Moyen terme (2-4 ans) |

| Expansion ultra-hauturière offshore en Amérique du Sud et au Moyen-Orient et Afrique | +1.50% | Amérique du Sud, Moyen-Orient et Afrique, avec des projets sélectifs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Gains de productivité issus des systèmes rotatifs orientables de nouvelle génération | +1.20% | Mondial, avec adoption précoce en Amérique du Nord et au Moyen-Orient | Court terme (≤ 2 ans) |

| Optimisation autonome du trajet de puits et évitement des glissements par intelligence artificielle | +0.90% | Mondial, concentré dans les régions de forage à haute technologie | Moyen terme (2-4 ans) |

| Demande de puits géothermiques et de captage et stockage du carbone pour des trajectoires complexes | +0.80% | Amérique du Nord, Europe, avec un intérêt émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Évaluation gazière en Afrique du Nord nécessitant un forage à portée étendue | +0.60% | Afrique du Nord, avec une expansion potentielle vers la Méditerranée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement Croissant des Formations de Schiste et de Pétrole de Roche Mère en Amérique du Nord

Le forage non conventionnel robuste maintient une haute efficacité des plateformes multi-puits alors que les opérateurs étendent les sections latérales au-delà de 8 km dans les formations de Marcellus et du Permien, soutenant la demande en outils même lorsque le nombre d'appareils de forage se stabilise.[1]Jordan Blum, "Les producteurs de schiste étendent les longueurs latérales à des niveaux records," hartenergy.com Les plateformes d'intelligence artificielle intégrées réduisent le temps de forage de 30% en automatisant le poids sur l'outil et la vitesse de rotation, préservant la discipline en matière de capital tout en maintenant la production stable. Vaca Muerta reproduit ce modèle à l'étranger, en s'appuyant sur les systèmes rotatifs orientables et la télémétrie à haut débit pour débloquer des réservoirs compacts à des seuils de rentabilité compétitifs. Néanmoins, les droits de douane de 25% sur l'acier font grimper les coûts des tubulaires de cuvelage, mettant à rude épreuve les petits producteurs et les incitant à se tourner vers des contrats clés en main proposés par les sociétés de services.

Expansion Ultra-Hauturière Offshore en Amérique du Sud et au Moyen-Orient et Afrique

Les dépenses d'investissement en eaux profondes ciblent désormais des zones frontières telles que le bassin Orange en Namibie, où les premières découvertes accélèrent les commandes de navires de production flottants et accroissent la demande de kits directionnels ultra-profonds homologués au-delà de 35 000 psi. L'enveloppe de forage pluriannuelle du Brésil englobe plus de 100 puits et sécurise des tarifs journaliers premium pour les systèmes rotatifs orientables, protégeant les marges des prestataires de services des fluctuations des coûts de la chaîne d'approvisionnement. Le taux d'utilisation des navires de forage a atteint 97% en 2025, resserrant le marché spot et incitant les propriétaires d'appareils à les moderniser avec des équipements de forage à pression contrôlée. Les réinitialisations fiscales en Afrique de l'Ouest et l'appétit croissant pour le gaz naturel liquéfié consolident davantage les puits à longue portée comme plateforme par défaut pour les réservoirs pré-sel.

Gains de Productivité issus des Systèmes Rotatifs Orientables de Nouvelle Génération

Le pilotage proportionnel continu réduit les cycles glissement-rotation, préservant la durée de vie des trépans et améliorant la qualité du puits. Les enregistrements du système rotatif orientable Lucida de Baker Hughes font état d'une vitesse d'avancement 35% plus rapide par rapport aux assemblages à moteur conventionnels, ce qui se traduit par une passe de moins par puits sur les plateformes matures du Permien. L'iCruise de Halliburton, associé à l'automatisation LOGIX, permet un forage 30% plus rapide et une courbure de puits uniforme, simplifiant les opérations de tubage. La participation d'ADNOC à hauteur de 270 millions USD dans Gordon Technologies souligne comment le co-développement de la télémétrie et des systèmes rotatifs orientables sous-tend désormais les objectifs de coûts d'exploration et de production des compagnies nationales. Les appareils de forage terrestres chinois dépassent 7 000 m de déplacement horizontal, témoignant d'une diffusion technologique rapide et élevant le niveau de compétitivité mondial.

Optimisation Autonome du Trajet de Puits et Évitement des Glissements par Intelligence Artificielle

Le contrôle en boucle fermée fusionne l'automatisation de l'appareil de surface avec le pilotage de fond de puits pour maintenir les corrections d'inclinaison à quelques centimètres du plan, raccourcissant les courbes d'apprentissage et libérant le personnel pour les puits complexes. La suite prédictive de Corva génère des gains de vitesse d'avancement de 20 à 45% et des économies de 100 000 USD par puits en prévenant le phénomène de glissement-blocage avant qu'il ne survienne. Les contrats multi-régions SLB-Shell intègrent le géopilotage par intelligence artificielle comme livrable standard, signalant la confiance des opérateurs dans la réalisation algorithmique des puits pour les actifs en eaux profondes à coût élevé. Les déploiements sur le terrain confirment que des pipelines de données fiables et des protocoles de cybersécurité sont indispensables à une adoption large, en particulier dans les juridictions imposant la résidence des données dans le pays.[2]SLB, "La solution autonome Neuro génère des gains de production," slb.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du brut nuisant à la planification des dépenses d'investissement en exploration et production | -1.40% | Mondial, avec une sensibilité accrue dans le schiste d'Amérique du Nord | Court terme (≤ 2 ans) |

| Coût en capital élevé des systèmes rotatifs orientables et de l'électronique de fond de puits | -0.80% | Mondial, affectant particulièrement les petits opérateurs | Moyen terme (2-4 ans) |

| Pénuries de semi-conducteurs retardant les livraisons d'outils de mesure en cours de forage et de diagraphie en cours de forage | -0.60% | Mondial, avec une concentration de la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fuite de capitaux liée aux critères environnementaux, sociaux et de gouvernance hors des projets hydrocarbures | -0.50% | Europe, Amérique du Nord, avec un impact sélectif dans d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Brut Nuisant à la Planification des Dépenses d'Investissement en Exploration et Production

Les opérateurs de schiste cotés en bourse ne réinvestissent désormais qu'à peine 40% de leur flux de trésorerie opérationnel dans de nouveaux forages, préférant les retours aux actionnaires et la réduction de la dette, ce qui freine la demande d'appareils même à 70 USD le baril.[3]American Oil & Gas Reporter, "Les taux de réinvestissement en amont atteignent des niveaux bas," aogr.com Les compagnies pétrolières nationales font écho à cette discipline : Saudi Aramco a suspendu plus de 20 plateformes auto-élévatrices, ramenant les projections de croissance au Moyen-Orient et en Afrique de 4% à 1%. Les décisions finales d'investissement offshore ont reculé de 29% d'une année sur l'autre en 2024, reportant certains démarrages de flotteurs à 2026, les contractants attendant les coques de navires de production flottants et les approbations réglementaires. Les opérateurs atténuent leur exposition en forant des sections latérales plus longues avec moins d'appareils, mais cela augmente la rotation des outils et comprime les délais de livraison pour les kits de systèmes rotatifs orientables haute spécification.

Coût en Capital Élevé des Systèmes Rotatifs Orientables et de l'Électronique de Fond de Puits

Les ensembles de systèmes rotatifs orientables coûtent 3 à 4 fois plus cher que les assemblages à moteur à déplacement positif, pesant sur les indépendants qui ne bénéficient pas d'économies d'échelle multi-bassins. Les droits de douane sur l'acier, qui ajoutent 25% aux coûts des équipements, ont fait grimper les prix des tubulaires de cuvelage de 15%, creusant l'écart d'accessibilité. Les sociétés de services répondent en modernisant les navires de forage existants avec des équipements de forage à pression contrôlée plutôt qu'en commandant de nouvelles constructions, une stratégie qui porte le taux d'utilisation à 87% pour les actifs modernisés contre 77% pour les appareils standard. La hausse des salaires ajoute 3 à 8% aux frais généraux d'ingénierie, tandis que les pénuries de puces retardent les modules de télémétrie haute fréquence, allongeant les délais de rotation des outils de mesure en cours de forage et de diagraphie en cours de forage à huit semaines dans certains bassins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : La Domination de la Mesure en Cours de Forage Face au Défi des Services de Systèmes Rotatifs Orientables

La mesure en cours de forage détenait 32,2% des revenus de 2024, reflétant son application universelle dans chaque section de puits et chaque bassin. Malgré cela, les services de systèmes rotatifs orientables sont en passe d'afficher le CAGR le plus rapide de 9,3% jusqu'en 2030, donnant le rythme à la croissance globale du marché des services de forage directionnel. Les services de systèmes rotatifs orientables associent le contrôle directionnel à des données à large bande passante ; le Mesh175 de Quantum Energy fusionne la télémétrie électromagnétique et par impulsions de boue à 32 bps, garantissant la connectivité même dans les zones appauvries.

La diagraphie en cours de forage se développe à mesure que les opérateurs demandent une imagerie de résistivité et sonique en temps réel pour positionner précisément les sections latérales dans des réservoirs minces. La plateforme de câblage intelligent Ora de SLB et le service de cartographie des fluides SpectraSphere en cours de forage permettent la caractérisation des réservoirs sans allers-retours, entraînant une réduction de 15 à 20% des émissions par puits. Les services à moteur restent compétitifs en termes de prix pour les sections verticales ; cependant, la technologie d'atténuation des vibrations de fond de puits et du phénomène de glissement-blocage est de plus en plus dérivée des avancées des systèmes rotatifs orientables, élevant les attentes de performance dans l'ensemble du secteur.

Par Type de Puits : La Croissance des Puits à Portée Étendue Dépasse la Domination des Puits Horizontaux

Les puits horizontaux commandaient une part de 64,7% de la taille du marché des services de forage directionnel en 2024, résultat naturel de l'économie des plateformes multi-puits dans les bassins de schiste. À l'inverse, les puits à portée étendue affichent le CAGR le plus rapide de 8,9% alors que les projets offshore et terrestres éloignés poursuivent des réservoirs situés à 8 à 11 km des installations de surface. La section latérale de 22 211 pieds d'ExxonMobil dans le Permien démontre que les sections latérales frontières ne sont plus le domaine des opérateurs de niche.

Le succès des puits à portée étendue repose sur la conception de trajectoire caténaire, qui réduit la friction de 23,8% par rapport aux arcs classiques, et s'appuie sur des mandrins de systèmes rotatifs orientables à couple élevé, ainsi que sur des facteurs de friction en temps réel issus de tiges de forage câblées. SLB a aidé Equinor à forer un puits de 34 145 pieds dans le golfe du Mexique en 18,8 jours en combinant l'évaluation du ciment SonicVISION avec un logiciel de performance en boucle fermée. Les opérateurs terrestres chinois poussent des sections horizontales de 3 700 m en utilisant des fluides à haute lubrification adaptés et des systèmes rotatifs orientables de petit diamètre, preuve que le forage à portée étendue est prêt à se diffuser à l'échelle mondiale.

Par Application : La Géothermie et le Captage et Stockage du Carbone Transforment le Paysage Énergétique

La production pétrolière et gazière occupe encore 70,9% de l'activité de 2024 ; cependant, les puits géothermiques et de captage du carbone affichent un CAGR de 11,5%, élargissant la base de clients pour les fournisseurs du marché des services de forage directionnel. Fervo Energy a réduit les délais de forage des puits géothermiques de 70% et les coûts à 4,8 millions USD en adoptant le forage sur plateforme de style schiste, prouvant la scalabilité intersectorielle.

Le Département de l'Énergie des États-Unis vise une capacité géothermique de 90 GW d'ici 2050, contre 3,7 GW actuellement, impliquant le besoin de milliers de puits profonds en roche chaude nécessitant des systèmes rotatifs orientables haute température et une télémétrie ultra-haute vitesse. Le forage directionnel horizontal stimule également la pose de conduits de télécommunications : le D24 de Vermeer dispose d'un moteur de 100 chevaux et d'une manutention automatisée des tiges pour les déploiements de fibre optique en milieu urbain. Le JT120 de Ditch Witch délivre une poussée de 120 000 livres pour les traversées à l'échelle des réseaux, reflétant comment la demande en technologie sans tranchée amortit les ateliers d'appareils lorsque les prix du pétrole fluctuent.

Par Lieu : La Croissance Offshore s'Accélère Malgré la Domination Terrestre

Les campagnes terrestres représentaient 72,4% des revenus de 2024, les appareils du Permien captant encore près de 60% de l'activité terrestre aux États-Unis. La part offshore du marché des services de forage directionnel enregistre néanmoins un CAGR de 7,8% jusqu'en 2030, à mesure que les champs ultra-hauturiers finalisent leurs décisions finales d'investissement. Le taux d'utilisation des navires de forage a atteint 97% en 2025, établissant un plancher sous les tarifs journaliers et incitant les propriétaires d'appareils à investir dans le forage à pression contrôlée et le câblage sous-marin haute tension pour remporter des contrats au Brésil et au Mexique.

ADNOC Drilling dépense entre 750 et 950 millions USD pour ajouter 15 appareils, en quête de barils du Golfe à faibles émissions, tandis que le golfe du Mexique américain maintient un niveau de production stable de 1,80 million de barils par jour avec un nombre d'appareils constant. L'inventaire africain dépasse 1 100 puits planifiés pour 2024, avec 19 flotteurs sous contrat et un potentiel de hausse à 25 unités si l'Angola et la Namibie approuvent de nouveaux hubs en eaux profondes.

Analyse Géographique

L'Amérique du Nord a maintenu une part de 36,8% en 2024, soutenue par son empreinte dans le schiste ; cependant, le Moyen-Orient et l'Afrique ont affiché le CAGR le plus élevé de 8,4% jusqu'en 2030, les champions nationaux levant les plafonds de capacité imposés pendant la pandémie. ADNOC Drilling a enregistré une croissance de revenus de 32% au premier trimestre 2025 et a réservé 733 millions USD pour les puits à portée étendue de Zakum, sécurisant les chaînes d'approvisionnement en outils grâce à des coentreprises localisées de mesure en cours de forage.

L'Afrique anticipe des dépenses d'investissement de 43 milliards USD en 2025, dont la moitié axée sur les développements en eaux profondes en Afrique de l'Ouest où la géométrie pré-sel exige des systèmes rotatifs orientables sophistiqués et une imagerie haute fréquence. Le partenariat de l'Algérie avec Chevron illustre l'ambition de l'Afrique du Nord de capter les primes d'exportation de gaz vers la Méditerranée, tandis que la série de découvertes en Namibie élève le pays du statut de frontière à celui de hub. L'Europe fait face à des vents contraires réglementaires ; TotalEnergies envisage une cotation à New York pour échapper aux décotes de valorisation liées aux critères environnementaux, sociaux et de gouvernance, signalant une fuite de capitaux qui pourrait rediriger les flottes de services vers des emplois aux États-Unis ou au Moyen-Orient et en Afrique. La croissance en Asie-Pacifique est plus sélective, portée par la volonté de l'Inde de substituer les importations et par le réapprovisionnement en gaz de l'Asie du Sud-Est pour les trains de gaz naturel liquéfié.

Paysage Concurrentiel

Une consolidation modérée façonne le marché des services de forage directionnel, l'échelle devenant un prérequis pour le développement d'outils compatibles avec l'intelligence artificielle. Le rachat de KCA Deutag par Helmerich & Payne pour 1,97 milliard USD porte son nombre d'appareils au Moyen-Orient de 12 à 88 et centralise l'inventaire en circulation, réduisant la logistique des outils par puits de 12%. L'acquisition de Parker Wellbore par Nabors ajoute 17 appareils et vise 40 millions USD de synergies annuelles, élargissant son empreinte clés en main pour les clients géothermiques et de captage et stockage du carbone.

Les différenciateurs technologiques commandent désormais des primes lors des appels d'offres : le géopilotage autonome Neuro de SLB a décroché des contrats multi-bassins avec Shell et sous-tendu un contrat brésilien en eaux profondes de 800 millions USD couvrant neuf appareils ultra-profonds. Baker Hughes a dévoilé des systèmes sous-marins tout électriques qui réduisent les fuites hydrauliques et simplifient l'architecture des ombilicaux, associés à son système rotatif orientable Lucida pour offrir des ensembles complets de construction de puits. Des start-ups telles que Quantum Energy Technologies perturbent les acteurs établis avec une télémétrie à double modem et des mises à jour de micrologiciel à cycle rapide, attirant les indépendants en quête de déploiement agile.

Les espaces blancs se trouvent dans le forage géothermique : les réalisations de Fervo prouvent que le savoir-faire pétrolier se convertit en économie de roche chaude, tandis que NOV réaffecte des amortisseurs de vibrations de train de tiges pour des environnements à 200 °C. Les dépôts de brevets s'accélèrent, le boîtier rotatif de Halliburton pour arbres de transmission décalables illustrant une nouvelle propriété intellectuelle qui resserre les enveloppes opérationnelles dans les tailles de puits de 12¼ pouces. Pendant ce temps, les restrictions chinoises sur le tungstène et l'indium entravent la fabrication des trépans, mettant en lumière le risque lié aux matières premières dans un marché qui tend par ailleurs vers la résilience numérique.

Leaders du Secteur des Services de Forage Directionnel

Schlumberger Ltd

Weatherford International PLC

Halliburton Company

Baker Hughes Company

China Oilfield Services Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Chevron a mis en ligne le raccordement sous-marin de Ballymore dans le golfe du Mexique, visant 300 000 boe/j d'ici 2026.

- Avril 2025 : SLB a lancé de nouvelles technologies de contrôle électrique de puits et décroché un contrat d'ingénierie conceptuelle pour un système de contrôle d'obturateur anti-éruption tout électrique en mer du Nord. La technologie de contrôle électrique de puits a été lancée en mars 2025.

- Mars 2025 : Nabors Industries a finalisé l'acquisition de Parker Wellbore, ajoutant 17 appareils à sa flotte et augmentant l'EBITDA ajusté annuel attendu de 150 millions USD. L'acquisition comprend également les solutions de construction de puits de Parker, notamment Quail Tools, un prestataire de location de tubulaires de fond de puits.

- Février 2025 : Halliburton et Sekal ont livré le premier système de forage autonome en fond de puits pour le programme de mer du Nord d'Equinor.

- Janvier 2025 : Halliburton s'est vu attribuer par Petrobras le plus grand contrat intégré de forage au Brésil, portant à la fois sur des puits pré-sel et post-sel. Ce contrat de trois ans, débutant en 2025, englobe des services de forage pour des puits de développement et d'exploration sur plusieurs champs offshore.

Périmètre du Rapport sur le Marché Mondial des Services de Forage Directionnel

Le forage directionnel emploie des techniques spécialisées pour créer des puits et des forages non verticaux, facilitant l'accès aux ressources souterraines et l'installation contrôlée de réseaux. Des secteurs tels que le pétrole et le gaz utilisent cette méthode pour accéder aux réservoirs depuis un point de surface. De plus, dans les travaux de réseaux, le forage directionnel permet l'installation de pipelines, de câbles et de conduits sous des obstacles, minimisant le besoin d'excavations de surface importantes.

Le marché des services de forage directionnel est segmenté par service, type de puits, application, lieu de déploiement et géographie. Par service, le marché est segmenté en mesure en cours de forage et levé, services de systèmes rotatifs orientables, et autres. Par type de puits, le marché est segmenté en horizontal, à portée étendue, multilatéral, et déviation/réentrée. Par application, le marché est segmenté en production pétrolière et gazière, puits géothermiques et de captage et stockage du carbone, installation de réseaux, et autres. Par lieu de déploiement, le marché est segmenté en terrestre et offshore. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial des services de forage directionnel dans les principaux pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Mesure en Cours de Forage et Levé |

| Diagraphie en Cours de Forage |

| Services de Systèmes Rotatifs Orientables |

| Moteurs de Fond de Puits |

| Horizontal |

| À Portée Étendue |

| Multilatéral |

| Déviation/Réentrée |

| Production Pétrolière et Gazière |

| Installation de Réseaux |

| Pose de Conduits de Télécommunications |

| Puits Géothermiques et de Captage et Stockage du Carbone |

| Terrestre |

| Offshore |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| Norvège | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Service | Mesure en Cours de Forage et Levé | |

| Diagraphie en Cours de Forage | ||

| Services de Systèmes Rotatifs Orientables | ||

| Moteurs de Fond de Puits | ||

| Par Type de Puits | Horizontal | |

| À Portée Étendue | ||

| Multilatéral | ||

| Déviation/Réentrée | ||

| Par Application | Production Pétrolière et Gazière | |

| Installation de Réseaux | ||

| Pose de Conduits de Télécommunications | ||

| Puits Géothermiques et de Captage et Stockage du Carbone | ||

| Par Lieu de Déploiement | Terrestre | |

| Offshore | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| Norvège | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille attendue du marché des services de forage directionnel d'ici 2030 ?

Le marché devrait atteindre 25,05 milliards USD d'ici 2030.

Quelle technologie est actuellement en tête sur le marché des services de forage directionnel ?

Les systèmes rotatifs orientables sont en tête avec une part de 58,5% en 2024 et affichent un CAGR prévisionnel de 7,8%.

Pourquoi le Moyen-Orient et l'Afrique constituent-ils le marché régional à la croissance la plus rapide ?

Les programmes de forage agressifs des compagnies pétrolières nationales et les ambitions de production de barils à faible coût et faible empreinte carbone génèrent un CAGR de 8,4% dans la région.

Comment les outils d'intelligence artificielle impactent-ils les opérations de forage ?

Les plateformes d'intelligence artificielle réduisent l'intervention humaine, augmentent la vitesse d'avancement jusqu'à 45% et raccourcissent les jours de forage, améliorant ainsi l'économie globale des projets.

Quel rôle jouent les applications géothermiques et de captage et stockage du carbone dans la croissance du marché ?

Ces applications émergentes affichent un CAGR de 11,5%, diversifiant les sources de revenus au-delà du pétrole et du gaz et renforçant la demande de services à long terme.

Les problèmes de chaîne d'approvisionnement affectent-ils encore la disponibilité des outils ?

Oui, les restrictions à l'exportation du tungstène et les pénuries de semi-conducteurs allongent les délais de livraison pour les trépans et l'électronique de mesure en cours de forage et de diagraphie en cours de forage, bien que la consolidation contribue à compenser certains retards.

Dernière mise à jour de la page le: