Taille et Part du Marché des Fluides de Forage et de Complétion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.19 Milliards de dollars |

| Taille du Marché (2031) | 13.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fluides de Forage et de Complétion par Mordor Intelligence

La taille du Marché des Fluides de Forage et de Complétion devrait passer de 10,73 milliards USD en 2025 à 11,19 milliards USD en 2026 et devrait atteindre 13,52 milliards USD d'ici 2031 à un CAGR de 3,85 % sur la période 2026-2031.

L'intensification des travaux en eaux profondes, l'expansion des réservoirs non conventionnels et des réglementations environnementales plus strictes orientent la demande des boues indifférenciées vers des systèmes de fluides conçus sur mesure pour les fenêtres de densité de circulation équivalente (DCE), l'inhibition des argiles et le contrôle rhéologique en temps réel. Les formulations à base d'eau dominent encore les puits terrestres à fort volume, mais les systèmes synthétiques gagnent des parts dans les puits offshore à haute pression et haute température (HPHT) où les limites de rejet et la stabilité du puits sont toutes deux importantes. Les plateformes d'optimisation numérique qui automatisent le dosage des additifs et prédisent le comportement des fluides resserrent le lien entre la performance des fluides et l'efficacité du forage, permettant aux sociétés de services de défendre leurs marges grâce à des contrats basés sur les résultats. Dans le même temps, les stratégies d'approvisionnement évoluent, les compagnies pétrolières nationales et les indépendants externalisant la gestion intégrée des fluides pour préserver le capital destiné à l'exploration et à la production principales.

Principaux Enseignements du Rapport

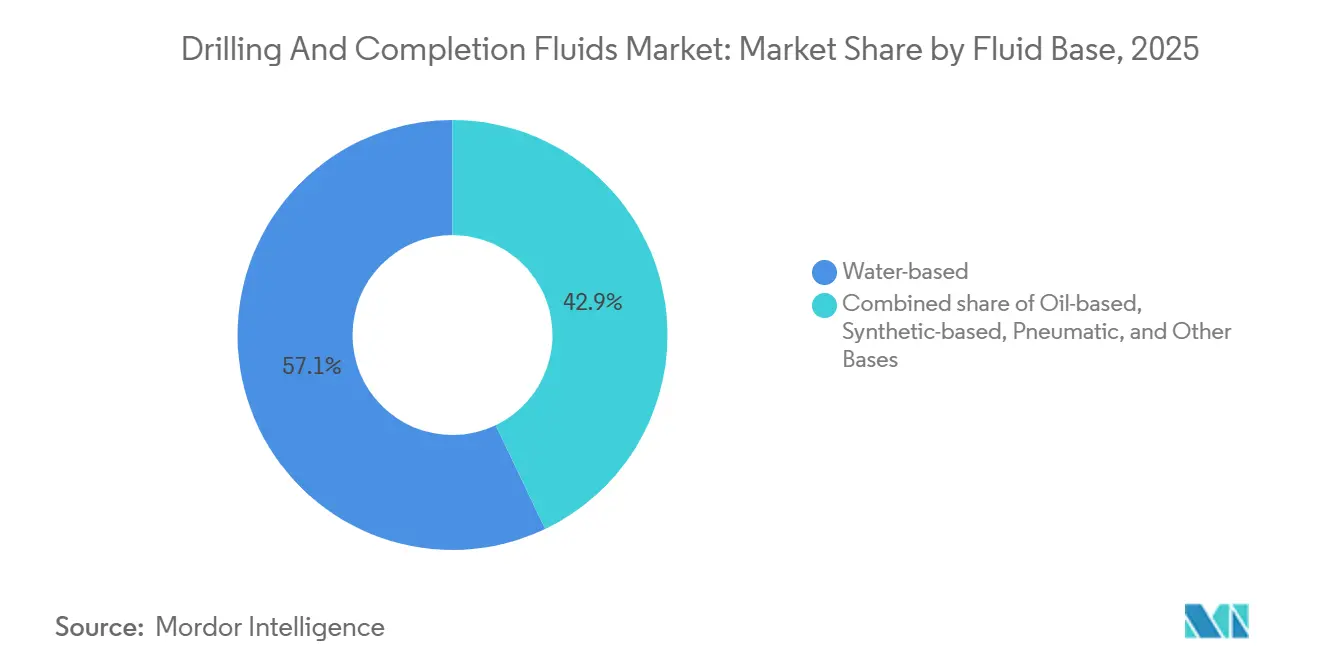

- Par base de fluide, les systèmes à base d'eau ont dominé avec une part de revenus de 57,1 % en 2025 ; les systèmes à base synthétique sont prêts à se développer à un CAGR de 5,8 % jusqu'en 2031.

- Par stade de forage, les fluides de forage ont représenté 70,5 % de la part du marché des fluides de forage et de complétion en 2025, tandis que les fluides de complétion et de reconditionnement devraient enregistrer un CAGR de 4,9 % jusqu'en 2031.

- Par type de puits, les puits conventionnels détenaient 64,9 % de la taille du marché des fluides de forage et de complétion en 2025, tandis que les réservoirs non conventionnels devraient croître à un CAGR de 5,5 %.

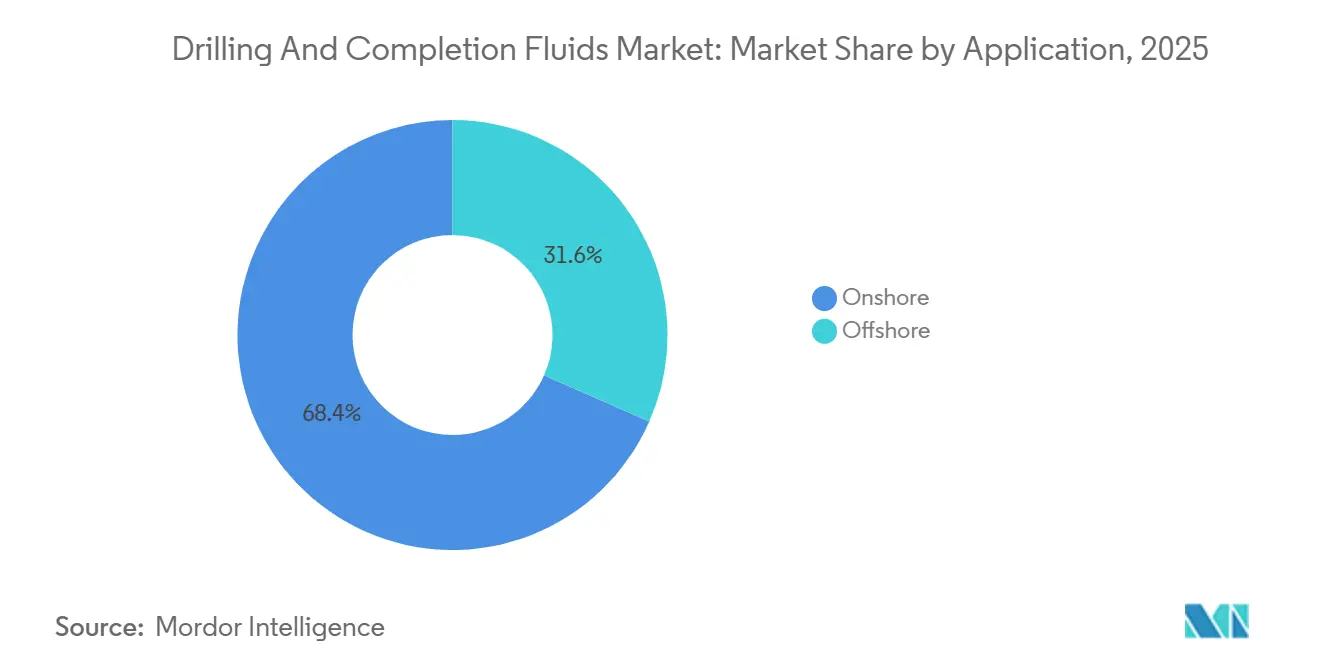

- Par application, les opérations terrestres représentaient 68,4 % du volume de 2025, mais les activités offshore devraient augmenter à un CAGR de 5,1 % jusqu'en 2031.

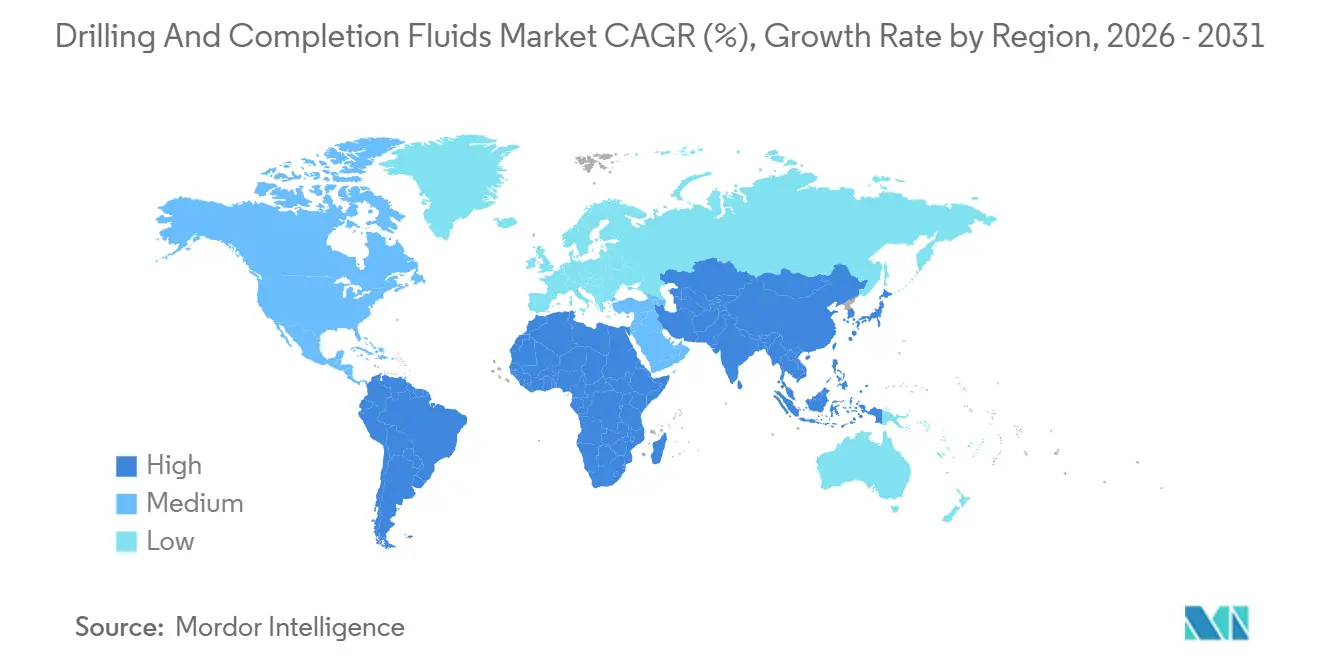

- Par géographie, l'Amérique du Nord a capté 37,7 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 5,7 % jusqu'en 2031.

- M-I SWACO de Schlumberger, Halliburton et Baker Hughes contrôlaient collectivement environ 55 % à 60 % de la part mondiale en 2025, soulignant un paysage concurrentiel modérément concentré.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Fluides de Forage et de Complétion

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification des campagnes de forage en eaux profondes et ultra-profondes | 1.2% | Mondial, concentré dans le Golfe du Mexique, le pré-sel brésilien, l'Afrique de l'Ouest, l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Expansion des réservoirs non conventionnels (schiste et tight) | 1.5% | Cœur en Amérique du Nord, extension vers Vaca Muerta en Argentine, bassin du Sichuan en Chine | Long terme (≥ 4 ans) |

| Pression environnementale en faveur des fluides à faible toxicité, à base d'eau et synthétiques | 0.9% | Europe (mer du Nord), offshore en Amérique du Nord, zones côtières d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Optimisation numérique des fluides de forage et contrôle rhéologique en temps réel | 0.7% | Mondial, adoption précoce dans le schiste nord-américain, projets des compagnies pétrolières nationales au Moyen-Orient | Moyen terme (2-4 ans) |

| Modèles d'économie circulaire pour le recyclage et le reconditionnement des boues usées | 0.4% | Terrestre en Amérique du Nord, Europe, Moyen-Orient avec des préoccupations de pénurie d'eau | Moyen terme (2-4 ans) |

| Programmes de localisation des compagnies pétrolières nationales stimulant la fabrication régionale de fluides | 0.6% | Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis, Qatar), Asie-Pacifique (Chine, Inde), Amérique Latine (Brésil, Mexique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Campagnes en Eaux Profondes et Ultra-Profondes Redéfinissent les Spécifications des Fluides

Les puits en eaux profondes consomment 3 000 à 5 000 barils de fluide chacun et imposent des conditions HPHT qui exigent des boues synthétiques mélangées à des saumures de formiate de césium pour atteindre des DCE supérieures à 18 lb/gal, comme observé dans les programmes pré-sel de Petrobras, où la pression du réservoir atteint 15 000 psi.[1]Petrobras Relations Investisseurs, "Résultats Opérationnels 2025," petrobras.com Le projet arctique Johan Castberg d'Equinor a montré que les systèmes synthétiques ont réduit le temps non productif de 18 % sous les interdictions de rejet de boues à base de diesel. TotalEnergies a adopté des fluides synthétiques à base d'oléfines internes sur Mero 4 pour satisfaire aux règles brésiliennes sur les déblais tout en maintenant l'inhibition des argiles.[2]TotalEnergies SE, "Mise à Jour du Développement de Mero 4," totalenergies.com Ces puits à hautes spécifications élèvent la valeur des fluides par puits et concentrent la demande dans des campagnes offshore moins nombreuses mais plus lucratives. La mobilisation rapide des appareils de forage vers la Namibie et le Suriname devrait renforcer ce schéma tout au long de la période de prévision.

L'Expansion des Réservoirs Non Conventionnels Stimule la Demande de Réducteurs de Friction et de Stabilisateurs d'Argile

Les latéraux à portée étendue dépassant 12 000 pieds dans le bassin Permien s'appuient sur des réducteurs de friction à base de polyacrylamide pour réduire la pression des pompes et le couple.[3]Administration américaine d'information sur l'énergie, "Rapport sur la Productivité du Forage," eia.gov Vaca Muerta en Argentine utilise des boues au chlorure de potassium avec des polymères encapsulants qui ont réduit les incidents d'instabilité du puits de 22 % par rapport aux systèmes à base de bentonite. CNPC a réalisé une progression 15 % plus rapide dans les sables compacts d'Ordos en ajoutant des agents d'étanchéité à la nano-silice qui ont maintenu les pertes de fluide en dessous de 5 mL/30 min.[4]China National Petroleum Corporation, "Rapport Annuel 2025," cnpc.com.cn Ces améliorations chimiques apparaissent également dans les fluides de complétion, où les briseurs de viscosité et les tensioactifs améliorent le transport du soutènement et les facteurs de récupération.

Les Réglementations Environnementales Accélèrent l'Adoption des Fluides Synthétiques et à Base d'Eau

Les réglementations britanniques sur les produits chimiques offshore exigent désormais une biodégradation ≥ 60 % en 28 jours, éliminant les boues diesel des nouveaux permis. La Norvège a porté les fluides à base d'eau ou synthétiques à 89 % des puits forés en 2025 en évitant l'expédition de déblais contaminés par des hydrocarbures. Les règles du BOEM dans le Golfe du Mexique plafonnent les hydrocarbures aromatiques polycycliques dans les bases synthétiques à 0,1 %, forçant la reformulation des systèmes existants. L'OSPAR et la Résolution 393 du CONAMA brésilien créent des normes spécifiques à chaque région, obligeant les fournisseurs à gérer des gammes de produits parallèles et augmentant les coûts de conformité qui se répercutent sur les prix.

Les Plateformes d'Optimisation Numérique Permettent des Ajustements des Fluides en Temps Réel

OPTIDRILL de Schlumberger a relié les capteurs de fond de puits à l'apprentissage automatique pour réduire les incidents de coincement de tiges de 31 % sur les puits du Golfe du Mexique en 2025. BaraLogix de Halliburton a associé la rhéologie et la mécanique de forage pour réduire le temps de forage de 14 % sur les puits à gaz du bassin de Jafurah. Le système de spectroscopie Leucipa de Baker Hughes a réduit les contrôles manuels des boues de 70 % et les déchets d'additifs de 18 % sur six appareils de forage offshore. Ces plateformes déplacent la concurrence vers la prestation de services intégrés, récompensant les fournisseurs qui combinent chimie, capteurs et analytique dans un seul contrat.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cycles volatils des prix du pétrole brut retardant les budgets de forage | -1.1% | Mondial, aigu dans le schiste nord-américain, l'Amérique Latine, l'Afrique | Court terme (≤ 2 ans) |

| Réglementations strictes sur le rejet des déblais de boues à base d'huile | -0.6% | Europe (mer du Nord), offshore en Amérique du Nord, Brésil, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Tensions dans la chaîne d'approvisionnement des polymères spéciaux et des additifs de baryte | -0.5% | Mondial, impact aigu en Asie-Pacifique et en Europe dépendantes des exportations chinoises de baryte | Court terme (≤ 2 ans) |

| Adoption croissante du forage à pression contrôlée qui réduit les volumes de fluides | -0.3% | Schiste en Amérique du Nord, puits HPHT au Moyen-Orient, applications offshore en eaux profondes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix du Pétrole Comprime l'Allocation des Capitaux en Amont

Le Brent a atteint en moyenne 78 USD/baril en 2025, contre 84 USD/baril en 2024, incitant plusieurs indépendants du Permien à immobiliser 9 % de leurs appareils de forage et à différer les complétion jusqu'à ce que les prix dépassent 80 USD/baril, comme l'a noté ConocoPhillips lors de son appel du troisième trimestre 2025. L'AIE a signalé que les dépenses d'investissement en amont restaient 15 % en dessous des niveaux réels de 2019, les projets de forage discrétionnaires subissant les coupes les plus importantes. Le nombre d'appareils de forage actifs en Afrique de l'Ouest a chuté de 11 % après le report des programmes angolais et nigérians sous pression fiscale, réduisant directement les commandes de fluides. Étant donné que les fluides ne représentent que 4 % à 7 % du coût d'un puits, ils figurent parmi les premiers postes budgétaires réduits ou annulés lorsque les opérateurs se retirent.

Les Réglementations sur les Rejets Imposent des Substitutions de Fluides Coûteuses

Les révisions de la Stratégie Marine de l'UE obligent les États membres à atteindre un « bon état écologique » d'ici 2030, forçant le passage des boues à base d'huile aux boues synthétiques même lorsque les coûts augmentent de 150 000 à 300 000 USD par puits. L'unité de Chevron en mer du Nord a dépensé 4,2 millions USD supplémentaires en alternatives synthétiques sur 14 puits en 2025, réduisant les marges dans les champs matures. L'IBAMA brésilien a rejeté trois permis pré-sel en 2025 qui proposaient des fluides à base d'huile dans un rayon de 50 km des réserves marines, entraînant des retards de projet de six mois. Les mandats spécifiques à chaque région fragmentent le marché des fluides de forage et de complétion et freinent les économies d'échelle dans la fabrication.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Base de Fluide : Les Systèmes Synthétiques Gagnent des Parts Offshore

Les fluides à base synthétique ont capté une part offshore croissante et devraient enregistrer un CAGR de 5,8 % jusqu'en 2031, dépassant l'ensemble du marché des fluides de forage et de complétion. Les produits à base d'eau détenaient 57,1 % des revenus de 2025, favorisés dans le schiste terrestre où ils sont 40 % à 50 % moins chers que les synthétiques. Les boues à base d'huile reculent à mesure que les régulateurs resserrent les règles sur les déblais, tandis que les fluides pneumatiques restent une niche à <3 % du volume. Les systèmes à base d'oléfines internes, tels que SYN-TEQ de Baker Hughes, ont géré des températures de fond de puits de 350 °F dans les puits du tertiaire inférieur du Golfe du Mexique en 2025. Les nano-formulations émergentes comme RHELIANT de Schlumberger ont amélioré la lubrification de 24 % sur les puits à portée étendue au Moyen-Orient. Ces avancées soulignent comment la demande axée sur les spécifications concentre la valeur dans les catégories de fluides premium.

La technologie à base d'eau évolue également : le mélange Baracarb de Halliburton a atteint une parité d'inhibition des argiles avec les boues à base d'huile sur 18 % des forages terrestres en Amérique du Nord tout en éliminant les frais d'élimination. Les formulations de polymères optimisées en termes de coûts permettent aux opérateurs terrestres de réduire les taux de dilution sans sacrifier le taux de pénétration, soutenant la domination continue dans les bassins à forte activité. Dans l'ensemble, l'escalade des projets offshore HPHT garantit que les fluides synthétiques restent le moteur de croissance du marché des fluides de forage et de complétion, même si les systèmes à base d'eau ancrent le volume et offrent un discours de durabilité qui résonne auprès des régulateurs.

Par Stade de Forage : Les Fluides de Complétion Commandent des Prix Premium

Les fluides de forage ont conservé 70,5 % de la demande de 2025, mais les fluides de complétion et de reconditionnement sont positionnés pour un CAGR plus rapide de 4,9 % à mesure que la qualité du contact avec le réservoir éclipse la vitesse de forage pure dans les priorités des opérateurs. Les saumures à base de formiate utilisées par Occidental dans les complétion de Wolfcamp ont augmenté la production initiale de 11 %, justifiant une tarification au baril 30 % à 40 % plus élevée. La fracturation hydraulique multi-étapes intensifie les exigences de contrôle de la densité, rendant les saumures premium et les systèmes chargés en fibres indispensables pour la gestion de la géométrie des fractures. Les fluides Frac-Pac de Weatherford ont permis la cartographie des fractures en temps réel sur 230 puits en 2025, renforçant la tendance vers des flux de travail intégrés fluides-fracturation.

L'innovation en matière de fluides de forage se poursuit néanmoins : le système de polymères biodégradables Evolution de Newpark a réduit la dilution de 19 % sur les puits de schiste de la côte du Golfe, abaissant le coût total des fluides malgré des prix unitaires d'additifs plus élevés. L'estompement des frontières entre les flux de travail de forage et de complétion encourage les contrats à long terme avec un seul fournisseur qui regroupent les deux phases de fluides, renforçant la valeur de l'ingénierie holistique des fluides tout au long du cycle de vie du puits.

Par Type de Puits : Les Puits Non Conventionnels Stimulent l'Innovation en Matière de Fluides

Les puits conventionnels représentaient encore 64,9 % de la taille du marché des fluides de forage et de complétion en 2025, mais les puits non conventionnels croîtront plus rapidement à un CAGR de 5,5 % jusqu'en 2031. Les longueurs latérales supérieures à 10 000 pieds nécessitent une rhéologie spécialisée et un transport des déblais ; EOG a utilisé des polymères encapsulants pour réduire la DCE de 0,4 lb/gal et étendre en toute sécurité les latéraux du bassin Delaware. Le projet Jafurah de Saudi Aramco a introduit des fluides au formiate de potassium pour gérer les zones de gaz HP tout en stabilisant les argiles jurassiques. Ces chimies complexes génèrent des revenus moyens plus élevés par puits, soutenant les dépenses en fluides malgré un nombre global de puits forés inférieur par rapport aux programmes verticaux traditionnels.

Les puits conventionnels restent importants dans les plateaux offshore et les bassins terrestres matures où les programmes standardisés réduisent le temps non productif. Les prestataires de services doivent donc maintenir des gammes distinctes axées sur les coûts pour les marchés conventionnels et des mélanges à hautes spécifications et riches en additifs pour les travaux non conventionnels, empêchant tout fournisseur unique de dominer les deux segments sous un seul modèle commercial.

Par Application : L'Offshore Exige des Fluides à Hautes Spécifications

Le forage terrestre représentait 68,4 % du volume de 2025, mais les puits offshore devraient afficher un CAGR de 5,1 %, revendiquant une plus grande part du marché des fluides de forage et de complétion en valeur. Les appareils de forage en ultra-eaux profondes de Transocean nécessitaient des boues synthétiques avec une pondération au formiate de césium pour atteindre une DCE de 19,5 lb/gal pour les cibles du Miocène. Ces exigences HPHT, ainsi que la logistique de pré-mélange et d'expédition par navire, ajoutent une prime de coût de 25 % à 35 % par baril par rapport au terrestre.

L'innovation en matière de fluides terrestres repose sur des modèles d'économie circulaire : Devon a recyclé 85 % des boues de forage dans le bassin d'Anadarko, économisant 1,2 million de barils d'eau douce et 180 000 USD par puits. L'efficacité de la chaîne d'approvisionnement et les références ESG soutiennent également les systèmes à base d'eau axés sur les coûts dans les opérations terrestres, assurant une croissance équilibrée entre les deux applications.

Analyse Géographique

L'avantage en termes de taille de marché de l'Amérique du Nord est ancré dans le bassin Permien, mais les nouvelles zones de pétrole de schiste au Canada et en Alaska déploient également des systèmes de fluides numériques pour réduire les coûts des puits et les émissions. La vague de localisation en Asie-Pacifique signale un passage vers des chaînes d'approvisionnement plus courtes, obligeant les sociétés de services occidentales soit à construire des usines, soit à céder des parts de marché. La demande de fluides en Europe est de plus en plus synthétique ; 89 % des puits norvégiens de 2025 ont utilisé des formulations à base d'eau ou synthétiques sous des règles de rejet plus strictes. Les puits pré-sel d'Amérique du Sud affichent certaines des dépenses en fluides par puits les plus élevées au monde, expliquant l'investissement soutenu des fournisseurs dans les centres de mélange brésiliens. Le Moyen-Orient continue de payer des primes pour les saumures de complétion HP à haute teneur en H₂S qui préservent l'intégrité des réservoirs carbonatés. Les perspectives de l'Afrique dépendront des réformes fiscales susceptibles de relancer l'exploration suspendue en Angola et au Nigeria ; sans elles, la demande de fluides risque de sous-performer par rapport aux autres bassins frontières.

Paysage Concurrentiel

M-I SWACO de Schlumberger, Halliburton et Baker Hughes ont capté environ 55 % à 60 % de la part mondiale en 2025, reflétant des positions dominantes dans les puits offshore et HPHT où la chimie intégrée, l'ingénierie des boues et la gestion des déchets sont essentielles. Ces entreprises s'appuient sur des suites numériques propriétaires, OPTIDRILL, BaraLogix et Leucipa, pour verrouiller des contrats à long terme qui incluent des garanties de performance. Les challengers régionaux tels que CES Energy Solutions et Newpark Resources exploitent un approvisionnement à coût avantageux et une logistique de forage par plateforme dans l'Ouest canadien et la zone de schiste américaine, tarifant souvent les contrats sur des métriques de taux de pénétration plutôt que sur des volumes au baril.

Les mouvements stratégiques soulignent l'évolution du champ de bataille : Halliburton a acquis Al Wusta Drilling Fluids pour 95 millions USD afin d'approfondir la localisation au Moyen-Orient, tandis que Schlumberger s'est engagé à investir 180 millions USD dans une usine à Jubail qui réduit les délais saoudiens de 30 %. Le lancement de HydraGlyde à l'oxyde de graphène par Baker Hughes illustre comment les nano-additifs créent un « espace blanc » de performance pour une tarification premium. Les dépôts de brevets se concentrent sur la dispersion des nanoparticules, les tensioactifs biodégradables et le contrôle rhéologique piloté par l'intelligence artificielle, signalant que la propriété intellectuelle et l'analytique des données décideront de l'avantage concurrentiel futur autant que les chaînes d'approvisionnement chimiques.

Leaders du Secteur des Fluides de Forage et de Complétion

Schlumberger Limited

Halliburton Company

Baker Hughes Company

Weatherford International plc

Newpark Resources Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Drilling Specialties, en collaboration avec la division polyalphaolefines de Chevron Phillips Chemical, a dévoilé le lubrifiant pour fluides de forage NanoSlide. Ce fluide de forage propriétaire de nouvelle génération est conçu pour exceller dans la réduction de l'usure et le contrôle de la friction, en particulier dans les scénarios de forage difficiles.

- Novembre 2025 : Whitmore Manufacturing, LLC, une filiale de CSW Industrials, Inc., a acquis ProAction Fluids. ProAction Fluids, en collaboration avec Jet-Lube, fournit une gamme complète de fluides de forage testés en performance, de lubrifiants, de produits d'étanchéité et de composés adaptés au marché du Forage Directionnel Horizontal (FDH).

- Août 2025 : IMDEX a lancé ses fluides de forage multifonctionnels avancés de nouvelle génération, xFORM, après avoir présenté des résultats impressionnants lors d'essais sur le terrain à l'échelle mondiale. Axés sur l'amélioration de l'efficacité du forage, la minimisation de l'impact environnemental et la simplification de la conformité, xFORM D+ et xFORM L+ sont désormais accessibles dans toutes les régions de vente d'IMDEX.

- Août 2025 : Halliburton a obtenu un contrat de cinq ans de ConocoPhillips Skandinavia AS (ConocoPhillips) pour fournir des services étendus de stimulation de puits, visant à améliorer à la fois la performance des puits et la productivité des réservoirs. Le contrat comprend également trois périodes d'extension optionnelles.

Périmètre du Rapport sur le Marché Mondial des Fluides de Forage et de Complétion

Dans les opérations pétrolières et gazières, les fluides de forage et de complétion jouent des rôles essentiels à différentes étapes du cycle de vie d'un puits. Les fluides de forage, mis en circulation dans le puits, facilitent le processus de forage et assurent le contrôle du puits. Une fois le forage terminé, les fluides de complétion entrent en jeu, préparant le puits pour une production sûre et efficace.

Le marché mondial des fluides de forage et de complétion est segmenté par base de fluide, stade de forage, type de puits, application (terrestre, offshore) et géographie. Par base de fluide, le marché est segmenté en base d'eau, base d'huile, base synthétique, pneumatique et autres bases. Par stade de forage, le marché est segmenté en fluides de forage et fluides de complétion et de reconditionnement. Par type de puits, le marché est segmenté en conventionnel et non conventionnel. Par application, le marché est segmenté en terrestre et offshore. Le rapport couvre également la taille du marché et les prévisions pour le marché mondial des fluides de forage et de complétion dans les principales régions. Le dimensionnement et les prévisions du marché ont été réalisés pour chaque segment sur la base de la valeur (USD).

| À base d'eau |

| À base d'huile |

| À base synthétique |

| Pneumatique (air, brouillard, mousse) |

| Autres Bases (ester, glycol, nano-fluides) |

| Fluides de Forage |

| Fluides de Complétion et de Reconditionnement |

| Conventionnel |

| Non Conventionnel |

| Terrestre |

| Offshore |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Norvège | |

| Russie | |

| Ukraine | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Nigeria | |

| Algérie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Base de Fluide | À base d'eau | |

| À base d'huile | ||

| À base synthétique | ||

| Pneumatique (air, brouillard, mousse) | ||

| Autres Bases (ester, glycol, nano-fluides) | ||

| Par Stade de Forage | Fluides de Forage | |

| Fluides de Complétion et de Reconditionnement | ||

| Par Type de Puits | Conventionnel | |

| Non Conventionnel | ||

| Par Application | Terrestre | |

| Offshore | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Norvège | ||

| Russie | ||

| Ukraine | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Nigeria | ||

| Algérie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des fluides de forage et de complétion en 2026 ?

Le marché s'élève à 11,19 milliards USD en 2026 et devrait atteindre 13,52 milliards USD d'ici 2031.

Quelle base de fluide connaît la croissance la plus rapide ?

Les systèmes à base synthétique devraient progresser à un CAGR de 5,8 % jusqu'en 2031, portés par les puits offshore HPHT et le resserrement des limites de rejet.

Pourquoi les fluides de complétion sont-ils tarifés plus cher que les fluides de forage ?

Les fluides de complétion doivent être exempts de solides et compatibles avec la formation pour protéger le contact avec le réservoir, ce qui augmente la complexité des additifs et justifie une tarification au baril 30 % à 40 % plus élevée.

Quel impact les plateformes numériques ont-elles sur la demande de fluides ?

La rhéologie en temps réel et le dosage automatisé réduisent le temps non productif et les déchets d'additifs, permettant aux fournisseurs de regrouper des services à marges plus élevées sans réduire la valeur globale des fluides.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 5,7 % jusqu'en 2031, la Chine, l'Inde et les nations de l'ASEAN localisant l'approvisionnement en fluides et intensifiant le forage offshore et non conventionnel.

Qui sont les principaux fournisseurs ?

M-I SWACO de Schlumberger, Halliburton et Baker Hughes détiennent une part combinée de 55 % à 60 %, suivis de spécialistes régionaux tels que CES Energy Solutions et Newpark Resources.

Dernière mise à jour de la page le: