Taille et parts du marché du Measurement While Drilling (MWD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.07 Milliards de dollars |

| Taille du Marché (2031) | 5.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.88% CAGR |

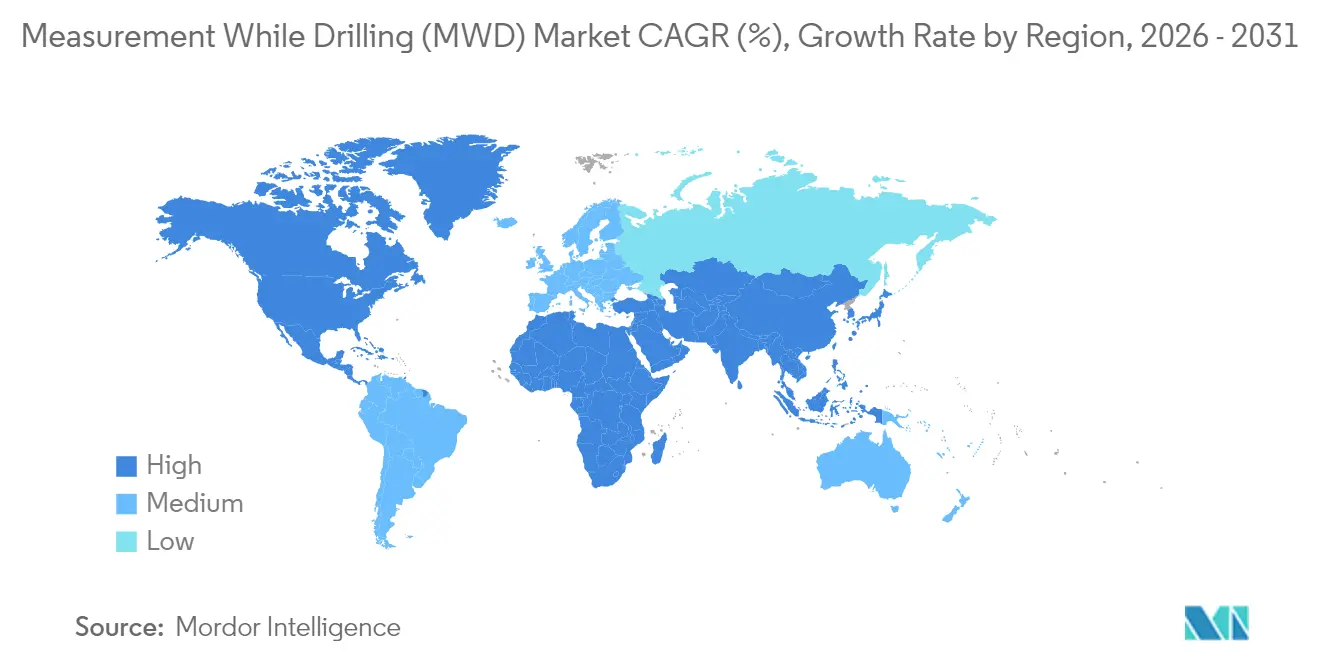

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

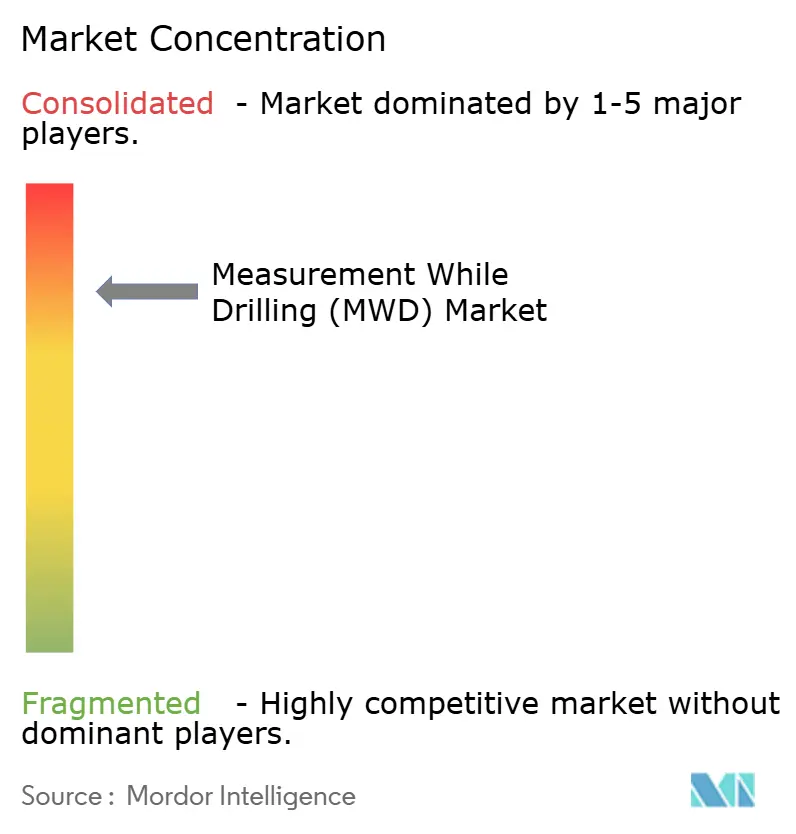

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Measurement While Drilling (MWD) par Mordor Intelligence

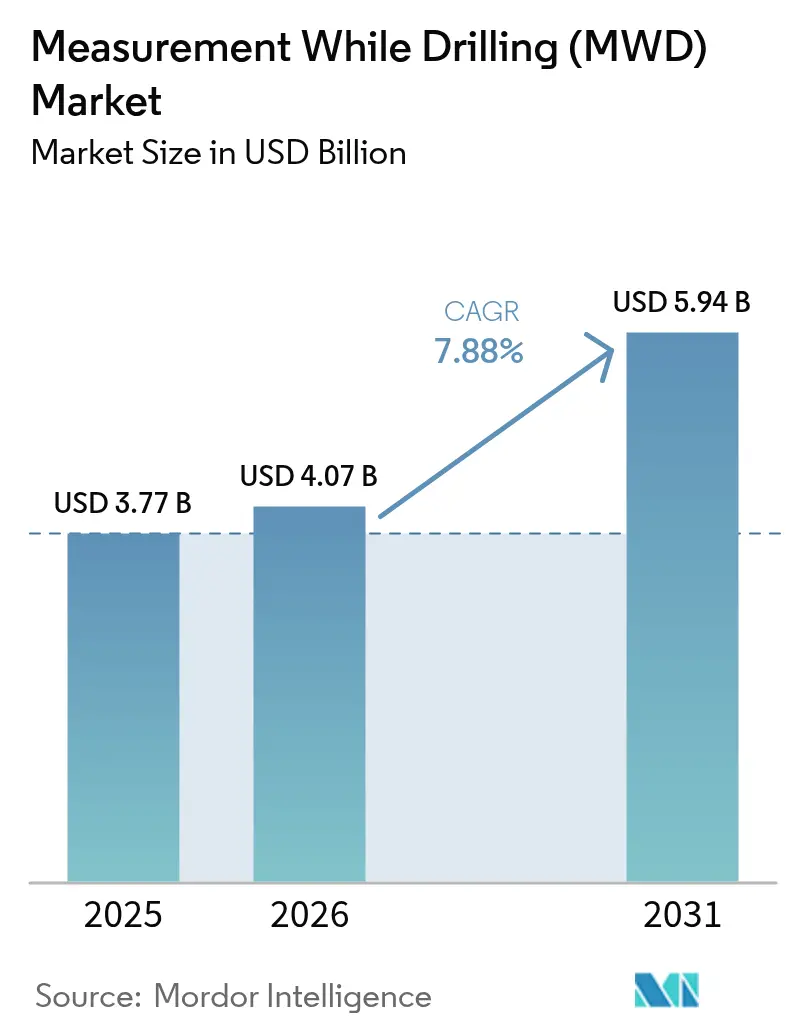

La taille du marché du Measurement While Drilling devrait croître de 3,77 milliards USD en 2025 à 4,07 milliards USD en 2026 et devrait atteindre 5,94 milliards USD d'ici 2031 à un CAGR de 7,88 % sur la période 2026-2031.

L'adoption accélérée de l'acquisition de données en temps réel, du forage autonome et de la télémétrie à haute bande passante sous-tend cette croissance, alors que les opérateurs s'efforcent de réduire le temps non productif et d'améliorer le placement du puits de forage dans des formations complexes.[1]SLB, "Systèmes de forage directionnel autonome," slb.com Le développement des schistes non conventionnels en Amérique du Nord, la reprise des dépenses en eaux profondes et ultra-profondes, et l'essor de l'activité géothermique se combinent pour élargir l'ensemble des opportunités du marché du measurement while drilling. La différenciation concurrentielle repose désormais sur l'intelligence artificielle et l'automatisation en boucle fermée, qui augmentent la vitesse de forage et le contact avec le réservoir tout en atténuant les risques de sécurité. Les limites de fiabilité à haute température dans les puits HPHT et la volatilité des prix des matières premières demeurent les principales contraintes techniques et commerciales.

Principaux enseignements du rapport

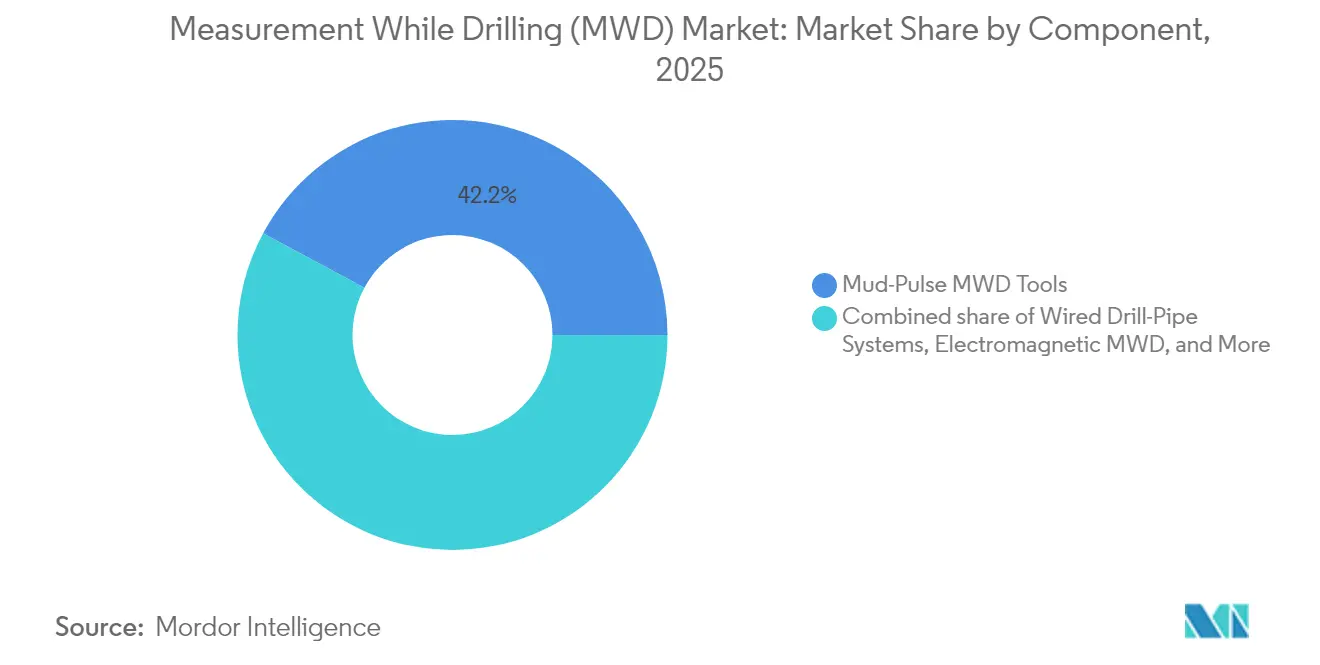

- Par composant, les outils MWD à impulsion de boue ont dominé la part de marché du measurement while drilling à 42,15 % en 2025, tandis que les systèmes de tiges de forage câblées sont en voie d'atteindre un CAGR de 9,73 % d'ici 2031.

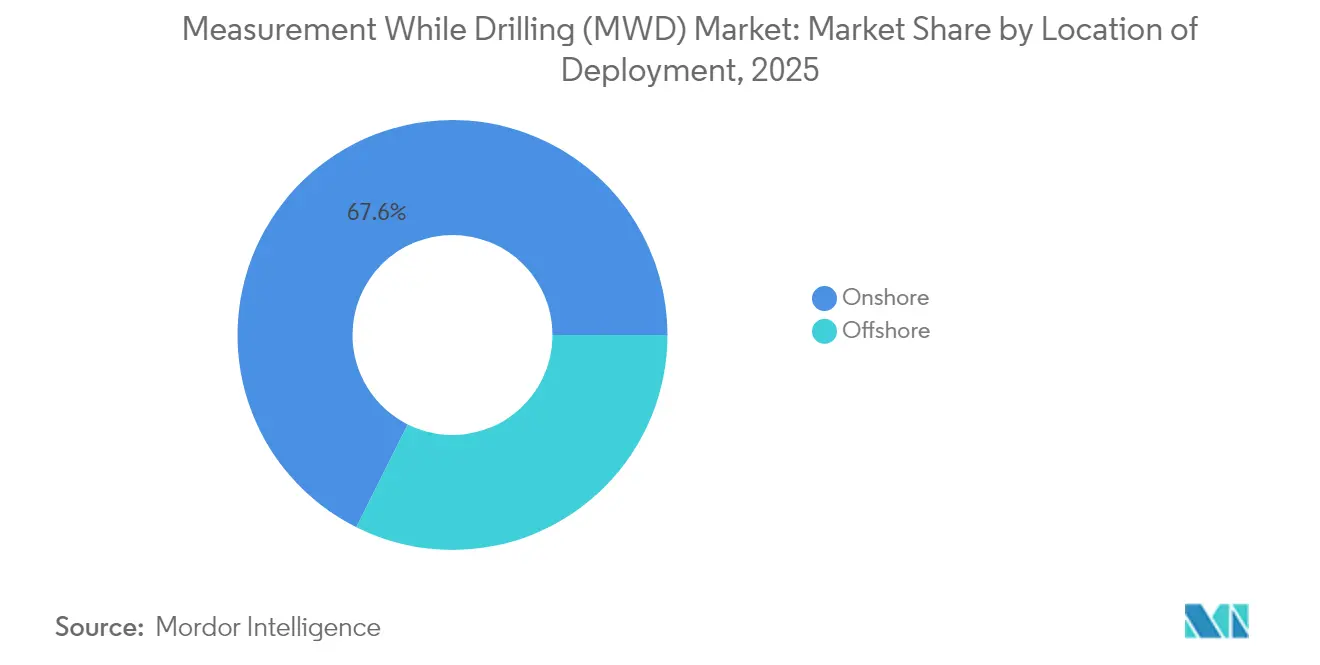

- Par lieu de déploiement, les opérations terrestres ont capté 67,62 % de l'activité en 2025, tandis que les déploiements offshore devraient progresser à un CAGR de 9,05 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a représenté 38,12 % des revenus de 2025, et la région Asie-Pacifique devrait se développer à un CAGR de 8,56 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du Measurement While Drilling (MWD)

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du forage de schistes non conventionnels | +2.1% | Amérique du Nord, Argentine, Australie | Moyen terme (2-4 ans) |

| Besoin croissant de réduire le TNP et les coûts de puits | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Reprise des dépenses d'investissement en eaux profondes et ultra-profondes | +1.5% | Mer du Nord, Golfe du Mexique, Brésil, Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Adoption des tiges de forage câblées | +1.2% | Mondial avec des gains précoces en Mer du Nord et dans le Golfe du Mexique | Long terme (≥ 4 ans) |

| Forage géothermique pour la transition énergétique | +0.8% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du forage de schistes non conventionnels

Les puits de schiste horizontaux dans le bassin Permien continuent d'augmenter en longueur, la production annuelle du bassin devant augmenter de 300 000 barils par jour pour atteindre 6,9 millions de barils par jour d'ici 2026. Les exigences complexes de géodirectionnement dans ces latéraux étendus accroissent la demande de systèmes MWD de haute précision qui maintiennent la stabilité du puits et optimisent les zones d'atterrissage. Le programme Vaca Muerta en Argentine développe des pratiques similaires, en utilisant la surveillance de la pression en temps réel et la cartographie des formations pour exploiter efficacement les réservoirs compacts. Le contrôle directionnel continu permis par la technologie avancée du marché du measurement while drilling minimise la sévérité des coudes, réduit l'usure du tubage et maintient le contact avec le réservoir sur des latéraux de 10 000 pieds. Les opérateurs déploient également des systèmes rotatifs orientables intégrés à des capteurs MWD pour réduire le temps de glissement et augmenter le taux de pénétration moyen, amplifiant ainsi le bénéfice économique de chaque pied foré supplémentaire. L'accent stratégique mis sur la maximisation de la récupération des ressources à des prix de rentabilité bas renforce l'investissement dans une télémétrie de fond de trou robuste dans les portefeuilles non conventionnels.

Besoin croissant de réduire le TNP et les coûts de puits grâce aux données en temps réel

Les événements imprévus représentent 15 à 20 % du temps de forage total, intensifiant la pression des opérateurs pour réduire le temps non productif grâce à un retour d'information continu en fond de trou. Les essais sur le terrain de tiges de forage câblées par BP ont permis d'économiser en moyenne 10 % du temps de forage, prouvant que des données en dessous de la seconde améliorent la gestion du poids sur le trépan et atténuent le risque de coincement de la tige.[2]OnePetro, "Essai sur le terrain de tiges de forage câblées à haute bande passante," onepetro.org Les mesures azimutales en temps réel du gamma et de la résistivité affinent davantage la précision du géodirectionnement, reliant directement un meilleur placement à des taux de production initiaux plus élevés. La technologie du marché du measurement while drilling capable de commande bidirectionnelle permet des modifications rapides des paramètres sans remonter les outils, éliminant ainsi les incidents coûteux de perte de circulation. Une exposition accrue au réservoir augmente finalement la récupération ultime estimée, soutenant les stratégies de discipline du capital qui dominent les allocations budgétaires dans un contexte de prix volatils. Il en résulte un rendement composé sur les investissements dans le forage numérique, même dans les champs matures.

Reprise des dépenses d'investissement en eaux profondes et ultra-profondes

Les dépenses mondiales en amont offshore devraient dépasser 300 milliards USD en 2025 après avoir augmenté de 11 % par rapport à 2024, signalant un renouveau des flux de capitaux vers des prospects en eaux profondes à haute valeur ajoutée. Les puits en eaux ultra-profondes, situés à plus de 1 500 mètres de profondeur d'eau, nécessitent des systèmes MWD à haute température et haute pression qui guident la trajectoire du trépan à travers des strates de sel et sous-sel avec des gradients de fracturation étroits. Le coût des déviations correctives augmente en offshore ; par conséquent, l'évaluation des formations en temps réel est cruciale pour sélectionner un point de tubage sûr. Les opérateurs au Brésil et dans le Golfe du Mexique spécifient de plus en plus des packages MWD à intelligence artificielle capables de prédire les dysfonctionnements de forage et d'ajuster de manière autonome les commandes des systèmes rotatifs orientables. Les solutions du marché du measurement while drilling prenant en charge les puits à portée étendue répondent également au besoin de la flotte de plates-formes flottantes de réduire le temps d'atteinte de la cible pour maintenir la rentabilité des projets. La croissance des raccordements sous-marins et des modèles multi-puits stimule la demande de télémétrie à haute bande passante capable de gérer des flux multiphasiques et des variations de pression dynamiques sans perte de signal.

Adoption des tiges de forage câblées permettant une télémétrie à haute bande passante

Les débits de données dépassant 57 000 bits par seconde via des tiges de forage câblées contrastent fortement avec la télémétrie traditionnelle à impulsion de boue, qui fonctionne à 10-40 bits par seconde, ouvrant la voie à l'imagerie en temps réel pendant le forage et au contrôle autonome du poids sur le trépan. Le système d'alimentation électrique co-développé par Parker Wellbore et TDE témoigne de l'engagement de l'industrie envers des réseaux de fond de trou robustes et réutilisables. La communication bidirectionnelle permet aux ingénieurs de surface de modifier la programmation des outils à la volée, économisant des heures de plate-forme précédemment consacrées à la circulation pour les mises à jour du micrologiciel. Bien que les modernisations des plates-formes et les pratiques de manutention nécessitent un investissement initial, les premiers adoptants signalent une augmentation mesurable du taux de pénétration et une réduction de la tortuosité dans les trajectoires 3D complexes. Sur l'horizon de prévision, la pénétration du marché du measurement while drilling par les tiges de forage câblées devrait passer de projets pilotes offshore de niche à des flottes mixtes sur des plateformes de schiste à haute densité, soutenant le récit d'automatisation en temps réel du marché.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du pétrole affectant les budgets d'exploration et de production | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Défis de fiabilité des outils MWD dans les puits HPHT | -0.9% | Moyen-Orient, Mer du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations relatives à la propriété des données et à la cybersécurité | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs de terrain MWD qualifiés | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole affectant les budgets d'exploration et de production

Les données historiques montrent que chaque baisse de 1 USD du prix du brut est associée à un désengagement moyen de 64 appareils de forage dans le monde, soulignant la sensibilité du secteur aux fluctuations de prix. Les sociétés américaines d'exploration et de production ont réduit leurs dépenses d'investissement en 2024 à 61,7-65,4 milliards USD, reflétant une attitude prudente à l'égard des budgets de forage discrétionnaires. Les projets de pétrole de schiste nécessitent des niveaux de rentabilité proches de 50 USD par baril, de sorte que les campagnes marginales deviennent non économiques lors des ralentissements, retardant les déploiements sur le marché du measurement while drilling. Le schéma de reprise asymétrique déprime davantage le pouvoir de fixation des prix des services, obligeant les prestataires à étendre les délais de paiement et à gérer les stocks d'outils de rechange. L'incertitude financière ralentit également les mises à niveau de télémétrie à grande échelle, car les opérateurs privilégient les améliorations progressives plutôt que les conversions complètes en tiges de forage câblées jusqu'au retour de la stabilité des prix.

Défis de fiabilité des outils MWD dans les puits HPHT

L'électronique MWD conventionnelle est généralement homologuée pour 175 °C, tandis que les puits ultra-HPHT au Moyen-Orient et en Chine peuvent régulièrement dépasser 200 °C et 30 000 psi. Les taux de défaillance augmentent sensiblement avec la température, réduisant la durée de vie des outils et augmentant le temps non productif en raison de remontées inattendues. Les projets de carbonates profonds de Shunbei ont signalé une incidence élevée de défaillances d'outils de fond de trou, incitant à recourir à des moteurs à déplacement positif et limitant la télémétrie continue dans les intervalles critiques. Les boîtiers de capteurs à base de saphir de nouvelle génération et les batteries à haute température progressent ; cependant, les cycles de commercialisation sont en retard par rapport aux calendriers de forage à court terme. Jusqu'à ce que des systèmes HPHT éprouvés atteignent une échelle commerciale, l'expansion du marché du measurement while drilling vers les réservoirs ultra-profonds sera confrontée à des défis techniques, en particulier dans les champs qui nécessitent une évaluation continue des formations pour la conformité en matière de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la télémétrie à haute vitesse remodèle la demande

Les systèmes à impulsion de boue ont dominé les revenus de 2025 avec une part de marché du measurement while drilling de 42,15 %, leur fiabilité et leur familiarité sur le plancher de la plate-forme restant précieuses dans des conditions de pression et de température standard. Cependant, le segment fait face à une concurrence croissante des systèmes de tiges de forage câblées, dont la croissance est projetée à un CAGR de 9,73 % d'ici 2031, les opérateurs associant une bande passante plus élevée à des cycles de prise de décision plus rapides. La taille du marché du measurement while drilling liée aux outils MWD électromagnétiques continue d'augmenter dans les opérations de forage à l'air et à fluide de faible conductivité, offrant une option alternative là où la télémétrie à impulsion de boue s'atténue fortement. Les modules de systèmes rotatifs orientables sont de plus en plus équipés de capteurs de gyroscopie en cours de forage et de vibrations de fond de trou, fusionnant mesure et actionnement au sein d'une seule plateforme qui prend en charge la navigation autonome.

La demande de capteurs de télémétrie de fond de trou capturant la pression dynamique, les chocs et la vitesse de rotation augmente à mesure que l'analyse en temps réel permet une gestion immédiate de la santé du train de tiges. Le NeoLink de SLB illustre la migration vers un matériel intégré et un logiciel natif du cloud qui raccourcit les boucles d'apprentissage du trépan au système de contrôle de la plate-forme. La croissance future du marché du measurement while drilling dépend de conceptions d'outils modulaires permettant une reconfiguration rapide pour les puits géothermiques, de captage du carbone ou à portée étendue sans augmenter la longueur du train de tiges. Les fournisseurs investissant dans l'électronique à semi-conducteurs, l'amortissement avancé des vibrations et les batteries récupérables sont susceptibles de commander des tarifs journaliers premium une fois que l'activité de forage se déplace vers des gisements thermiquement et mécaniquement plus exigeants.

Par lieu de déploiement : l'échelle terrestre rencontre la complexité offshore

Le forage terrestre a capté 67,62 % des passages d'outils en 2025, soutenu par un vaste développement des schistes en Amérique du Nord, en Chine et au Moyen-Orient, où les économies de plateforme encouragent un nombre élevé de démarrages par appareil de forage. Les appareils terrestres bénéficient de coûts logistiques plus faibles et d'une meilleure accessibilité aux sites de puits, permettant aux prestataires de services de faire tourner les outils efficacement et de maintenir des taux d'utilisation élevés. Néanmoins, les déploiements offshore sont en voie d'atteindre un CAGR de 9,05 % d'ici 2031, à mesure que les approbations de campagnes en eaux profondes s'accélèrent et que les plates-formes de haute spécification exigent des solutions intégrées du marché du measurement while drilling prenant en charge le forage à pression gérée et les systèmes à double gradient.

Dans les eaux ultra-profondes du Brésil et du Golfe du Mexique, les modules de pression continue pendant le forage détectent les gradients de micro-fractures, permettant l'optimisation de la conception du tubage et la protection contre les venues. La taille du marché du measurement while drilling, liée aux projets offshore, bénéficie d'une tarification premium car les défaillances de fond de trou entraînent des pénalités de coûts disproportionnées, incitant à l'adoption d'outils à haute fiabilité et de protocoles de redondance. L'intégration de la sismique pendant le forage dans les provinces salifères difficiles alimente des modèles de vitesse en temps réel qui guident le pilotage du trépan, réduisant les enveloppes d'incertitude de forage. Les projets terrestres continuent d'évoluer vers des opérations de type industriel où les tiges de forage câblées et le contrôle de plate-forme en boucle fermée permettent des cycles rapides, consolidant le terrestre comme ancre de volume même si l'offshore reste le précurseur de l'innovation.

Analyse géographique

L'Amérique du Nord a conservé 38,12 % des revenus de 2025 sur le marché du measurement while drilling, soutenue par une activité soutenue dans les schistes du bassin Permien et l'exploration en eaux profondes dans le Golfe du Mexique. La chaîne d'approvisionnement mature de la région, l'abondance de la flotte d'appareils de forage et la culture opérationnelle axée sur les données favorisent l'adoption rapide de l'automatisation, augmentant le taux de pénétration et minimisant le forage de déviations correctives. Les puits SAGD des sables bitumineux du Canada et les initiatives géothermiques émergentes stimulent la demande d'outils MWD à haute température capables de gérer des environnements assistés par la vapeur. Le Mexique continue de faire avancer le développement ultra-profond de Trion, en attribuant des contrats pluriannuels spécifiant une prestation de services à intelligence artificielle pour réduire le temps de cycle des puits et améliorer la sécurité. L'accent réglementaire mis sur la surveillance à distance en temps réel par des agences telles que le Bureau de la sécurité et de l'application environnementale souligne davantage le besoin d'une télémétrie fiable à haute bande passante dans les puits offshore.

La région Asie-Pacifique est la plus dynamique, avec un CAGR de 8,56 % attendu d'ici 2031, alors que les compagnies pétrolières nationales intensifient le forage pour répondre à la demande et améliorer la sécurité énergétique. Les projets de Chine en mer de Chine méridionale déploient la sismique pendant le forage pour l'imagerie des formations en temps réel, permettant des points de tubage précis dans les zones HPHT. Le nombre d'appareils de forage actifs en Inde devrait passer de 111 en 2024 à 142 d'ici 2028, reflétant des objectifs de production nationale plus élevés qui se traduisent par des commandes robustes sur le marché du measurement while drilling. Les champs gaziers offshore d'Australie et les projets pilotes géothermiques nécessitent également des capteurs à haute température et un pilotage autonome pour contrôler la déviation du puits dans les granites fracturés. Les opérateurs d'Asie du Sud-Est en Indonésie et en Malaisie se concentrent sur des packages MWD rentables qui équilibrent l'évaluation des formations en temps réel avec des budgets de plate-forme réduits, soulignant la sensibilité prix-performance de la région.

Le marché européen s'articule autour du redéveloppement des champs matures en Mer du Nord et du forage géothermique aligné sur les objectifs de politique de décarbonisation. La Norvège est à la pointe de l'automatisation du forage, associant le logiciel LOGIX de Halliburton aux algorithmes de Sekal AS pour réaliser un forage directionnel autonome à grande échelle. La taille du marché du measurement while drilling dans les applications géothermiques s'élargit à mesure que l'Allemagne et les Pays-Bas encouragent le développement de puits géothermiques profonds pour le chauffage urbain, nécessitant des outils fonctionnant dans des saumures corrosives à des températures allant jusqu'à 200 °C. Le Moyen-Orient continue de connaître une croissance régulière, stimulée par les investissements des compagnies pétrolières nationales dans les réservoirs non conventionnels, tels que le schiste Jafurah de Saudi Aramco. L'Afrique voit une dynamique dans les découvertes en eaux profondes d'Afrique de l'Ouest, tandis que l'Amérique du Sud s'appuie sur le pré-sel brésilien et les développements de schiste argentins pour stimuler la demande de services MWD de haute spécification capables de naviguer dans des marges de pression de pore étroites.

Paysage réglementaire

Le déploiement du MWD est régi davantage par les régimes d'intégrité des puits et de sécurité que par des statuts spécifiques aux outils, les régulateurs ancrant de plus en plus la conformité autour d'une surveillance en temps réel auditable, du contrôle des puits et de la soumission de données. Aux États-Unis, les exigences du Bureau of Safety and Environmental Enforcement (BSEE) au titre du 30 CFR 250 (y compris les dispositions de contrôle des puits de la sous-partie S) et les lignes directrices associées renforcent le recours à des mesures de fond de trou et à une surveillance de pression fiables pour soutenir des opérations offshore sûres. Le BSEE a également publié la NTL n° 2024-G05 pour les projets de forage à pression maîtrisée (Managed Pressure Drilling) utilisant un BOP sous-marin, liant explicitement les opérations MPD à des instruments de surveillance appropriés tels que le MWD et le pressure-while-drilling (PWD). En avril 2026, le BSEE a publié un rapport de recherche final sur les meilleures pratiques en matière de surveillance en temps réel (RTM), formalisant davantage les attentes en matière de RTM qui façonnent la manière dont les données MWD sont capturées, validées et utilisées dans les boucles de décision opérationnelles.

Hors des États-Unis, la transparence des données et la standardisation des rapports influencent de plus en plus les flux de travail MWD. La North Sea Transition Authority (NSTA) britannique a mis à jour les exigences relatives au signalement des informations du National Data Repository (NDR) (septembre 2025), y compris la soumission de rapports de fin de puits et de packages de données de puits numériques qui intègrent couramment des sorties MWD/LWD. Dans toutes les juridictions, les normes API et ISO restent des référentiels techniques essentiels pour les équipements et pratiques de mesure pétroliers et sont souvent citées par les opérateurs et les régulateurs pour l'inspection, les essais et la documentation, ce qui pousse les prestataires de services vers un étalonnage traçable, des systèmes qualité et une conservation numérique sécurisée des enregistrements capables de résister à un examen réglementaire.

Paysage concurrentiel

Le marché du measurement while drilling présente une structure équilibrée, où trois grands prestataires de services intégrés représentent ensemble environ 51,8 % des revenus mondiaux. Baker Hughes est en tête avec 23,99 %, suivi de près par Halliburton à 15,4 % et SLB à 12,41 %, s'appuyant sur une couverture de services mondiale et des systèmes de télémétrie propriétaires. Ces entreprises capitalisent sur leur échelle pour financer la R&D dans le contrôle autonome piloté par l'IA, l'électronique à haute température et l'optimisation des jumeaux numériques, ce qui réduit les jours de forage et élève le taux de pénétration moyen. Les entreprises de niveau intermédiaire se concentrent sur des offres de niche telles que la gyroscopie en cours de forage pour les zones d'interférence magnétique ou les outils modulaires sans batterie destinés aux marchés géothermiques.

Les alliances stratégiques accélèrent le déploiement des technologies. La coentreprise Turnwell, qui implique ADNOC Drilling, SLB et Patterson-UTI, intègre des outils avancés avec la capacité régionale des plates-formes, sécurisant des contrats pluriannuels qui garantissent l'utilisation de la flotte. L'acquisition de Parker Wellbore par Nabors Industries renforce sa présence dans le forage à pression gérée et la transmission de puissance en fond de trou, complétant l'adoption des tiges de forage câblées. Les grands opérateurs s'associent également directement avec des prestataires de services, comme en témoigne l'initiative de fracturation hydraulique intelligente de Chevron et Halliburton, qui utilise ZEUS IQ™ pour synchroniser les données de surface et de sous-surface pour une optimisation en temps réel.

Les pipelines d'innovation restent actifs. Les dépôts de brevets pour le forage au laser à haute puissance, les batteries de fond de trou à semi-conducteurs et la télémétrie multimode soulignent les tentatives de transcender les limites de bande passante de l'impulsion de boue et d'étendre les enveloppes opérationnelles au-delà de 230 °C. Les fournisseurs proposant du matériel intégré, des analyses et une connectivité cloud sont les mieux positionnés pour décrocher des contrats premium, en particulier dans les projets offshore et HPHT, où les garanties de fiabilité et la clarté de la propriété des données influencent considérablement les résultats des appels d'offres. Les petites entreprises peuvent encore capter une part en excellant dans des segments spécialisés, tels que la diagraphie sonique azimutale ou l'électronique à température extrême pour les puits géothermiques, indiquant que l'agilité technologique compense certains désavantages d'échelle.

Leaders du secteur du Measurement While Drilling (MWD)

Baker Hughes Co.

Halliburton Company

Schlumberger Limited

National-Oilwell Varco Inc.

Weatherford International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La fiabilité et la continuité des mesures dans le forage HPHT extrême se démarquent comme un espace blanc clé, car l'électronique conventionnelle (généralement classée autour de 175 °C dans les conceptions d'outils standard) fait face à un risque de défaillance élevé au-dessus de 200 °C. L'activité technique et produit récente pointe vers plusieurs voies : en avril 2026, ZITN Tech a présenté une série MWD 200 °C utilisant une approche modulaire à module multi-puce (MCM), et en mai 2026, des travaux publiés ont décrit un concept de mesure de déviation de puits entièrement mécanique conçu pour contourner les limitations électroniques dans les environnements à très haute température. Cela favorise des offres différenciées pour les puits géothermiques et les puits pétroliers et gaziers HPHT ultra-profonds, où les opérateurs privilégient la survivabilité des outils, la réduction des manœuvres imprévues et un contrôle directionnel constant.

Un deuxième groupe d'opportunités est lié aux flux de travail de forage numériques intégrés qui combinent les flux MWD avec l'analytique de surface et cloud pour réduire les dysfonctionnements et les temps improductifs. En juillet 2026, Innova Drilling & Intervention a intégré les données de performance de la section motrice de PV Fluid Products dans une plateforme de forage en temps réel afin de fournir une analyse de performance moteur ajustée en température, reflétant une volonté de fusionner les mesures de fond de trou avec des modèles d'équipement soutenus par le fabricant pour des décisions opérationnelles plus rapides. En parallèle, la documentation d'essais sur le terrain d'avril 2026 concernant la surveillance en temps réel des chocs et vibrations combine les signaux de surface et de fond de trou en alertes exploitables, soutenant des approches de maintenance prédictive visant à prévenir les dommages aux outils MWD. Alors que les pratiques anti-collision et de positionnement de puits reposent de plus en plus sur des modèles d'erreur de levé standardisés (cadres ISCWSA), la demande se concentre sur des capteurs de plus grande précision, des protocoles de levé plus stricts et des architectures de télémétrie (y compris la télémétrie double et l'intégration gyroscopique) qui maintiennent la qualité des données dans des environnements de puits encombrés et dans des contextes magnétiquement difficiles.

Développements récents du secteur

- Juillet 2026 : Innova Drilling & Intervention a intégré les données de performance de la section motrice de PV Fluid Products dans sa plateforme de forage cloud Vantage, en les combinant avec des données MWD et EDR en direct pour une analyse de performance moteur en temps réel ajustée en température. Cette mise à jour reflète une demande croissante pour des flux de travail de forage intégrés où les mesures de fond de trou sont contextualisées avec des modèles d'équipement afin d'améliorer les décisions sur la plateforme et dans les centres d'opérations à distance.

- Octobre 2025 : Halliburton a lancé le système d'interface de tige de forage filaire StreamStar pour soutenir la transmission de données à haut débit en temps réel et l'alimentation électrique de fond de trou. Ce lancement renforce le passage d'une télémétrie limitée en bande passante à des architectures filaires permettant un retour d'information plus rapide du fond de trou vers la surface pour l'automatisation et les services de mesure avancés.

- Septembre 2024 : Gordon Technologies (Enersol) a mis en avant son soutien au programme de forage non conventionnel de 1,7 milliard USD d'ADNOC Drilling via la coentreprise Turnwell. Cette initiative à l'échelle du programme aux Émirats arabes unis souligne comment de grandes campagnes non conventionnelles peuvent accélérer l'adoption de services avancés de MWD, de géopilotage et d'optimisation de forage connexes dans le cadre de modèles d'exécution pluriannuels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché de la mesure en cours de forage (MWD) est défini comme les revenus générés par les outils MWD et les systèmes connexes de télémétrie de fond de trou et d'intégration utilisés pour capturer et transmettre des mesures de forage en temps réel pendant la construction du puits, dans les activités onshore et offshore.

Exclusions de portée : Exclut le matériel de plateforme de forage, les fluides de forage généraux et les équipements de complétion qui ne font pas partie de l'ensemble outil et télémétrie MWD.

Aperçu de la segmentation

- Par composant

- Outils MWD à impulsion de boue

- Outils MWD électromagnétiques

- Systèmes de tiges de forage câblées

- Systèmes de gyroscopie en cours de forage

- Modules MWD intégrés RSS

- Capteurs de télémétrie de fond de trou

- Par lieu de déploiement

- Terrestre

- Offshore

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Norvège

- Pays-Bas

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Nigéria

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte opérationnel et pour construire des fourchettes fondées pour l'activité de forage et l'intensité des services avant la finalisation du modèle. Nous avons référencé des sources publiques telles que l'EIA pour les signaux d'activité amont, l'IEA pour les perspectives de la demande énergétique, l'OPEP pour les équilibres d'approvisionnement, et le Bureau of Labor Statistics des États-Unis pour l'orientation des coûts et des salaires pouvant affecter la tarification des services.

Pour relier la demande du marché à l'activité sur le terrain, nous avons également examiné des sources telles que les comptages de plateformes de Baker Hughes, les dépôts SEC et les rapports annuels des sociétés de services pétroliers cotées, les présentations aux investisseurs, et certaines publications d'associations professionnelles liées au forage et à la construction de puits. Lorsque les répartitions au niveau de l'entreprise n'étaient pas directement indiquées, un abonnement payant pour les données financières et de veille des entreprises a été utilisé pour concilier l'exposition par ligne d'activité, et un abonnement à une base de données de brevets a été utilisé comme vérification légère des thèmes d'innovation en télémétrie et en capteurs. Les sources documentaires listées ici sont illustratives, et de nombreux autres documents publics ont également été consultés pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la manière dont la demande MWD suit les puits forés, la complexité directionnelle et le mix d'outils typique utilisé selon les bassins. Nous avons échangé avec des personnes issues des fournisseurs d'outils, des équipes de services pétroliers et des fonctions d'opérations de forage, et nous avons vérifié les réponses dans les régions APAC, EMEA et Amériques afin que les cycles de plateforme régionaux et l'intensité offshore ne soient pas moyennés trop rapidement.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Dirigeants (CXO) : 12 % | APAC : 48 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 31 % |

| Acteurs plus petits : 21 % | Managers : 57 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement de base utilise une approche descendante où l'activité de forage et l'intensité de construction des puits sont traduites en un bassin de demande adressable pour le MWD, puis exprimées en revenus à l'aide d'hypothèses de prix et d'utilisation. En pratique, nous partons des niveaux de forage régionaux onshore et offshore, appliquons un facteur d'adoption du MWD et d'intensité d'utilisation des outils, puis le traduisons en dépenses en fonction du mix d'outils typique entre les systèmes à impulsions de boue, électromagnétiques, à tige de forage filaire, gyroscopiques en cours de forage, les modules intégrés RSS et les capteurs de télémétrie de fond de trou.

Pour maintenir des totaux réalistes, des approximations ascendantes sélectives sont utilisées comme vérification, telles que l'agrégation des revenus échantillonnés des fournisseurs liés aux lignes de produits MWD et le test du revenu implicite par plateforme active ou par puits par rapport aux retours d'entretiens. Lorsque des écarts apparaissent, les hypothèses sont ajustées avec des raisons claires, le plus souvent autour du mix offshore, des jours d'outil par puits et de la progression tarifaire pour la télémétrie à débit de données plus élevé.

Les prévisions sont réalisées avec une analyse de scénarios soutenue par un petit ensemble de facteurs que les répondants relient constamment à la demande, notamment l'orientation du nombre de plateformes, l'activité des projets offshore, la part des puits horizontaux et directionnels, l'inflation des tarifs journaliers et des services, et le rythme des mises à niveau de télémétrie. Lorsque les données sont limitées pour les régions plus petites, nous ne forçons pas la précision et utilisons plutôt des fourchettes conservatrices qui sont ensuite affinées par validation d'experts.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de plusieurs vérifications afin qu'une seule série de données ne contrôle pas le résultat. Nous comparons les totaux de marché implicites à des signaux indépendants tels que les comptages de plateformes régionaux, les commentaires des entreprises sur la demande de services de forage, et la part attendue du MWD dans les dépenses liées au forage, puis toute valeur aberrante est examinée avant validation finale.

Si un écart est important, l'équipe recontacte les personnes interrogées concernées et revérifie l'intrant susceptible d'avoir causé le saut, qui est souvent le mix offshore, l'utilisation ou un changement de prix soudain. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements brusques du cycle de plateformes ou des changements politiques majeurs affectant l'activité de forage. Avant la livraison, une revue finale par un analyste est réalisée afin que les chiffres reflètent les données publiques les plus récentes disponibles et les derniers éléments de validation.

Comparaison de l'estimation du marché de la mesure en cours de forage (MWD) de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour le MWD peuvent sembler très éloignés même lorsqu'ils utilisent des taux de croissance similaires, car les choix de portée ne sont pas les mêmes et la logique de tarification peut être traitée différemment. Les différences proviennent généralement du fait qu'une source ne comptabilise que les outils MWD, ou intègre également des services de forage adjacents, des systèmes de traitement de surface ou des catégories plus larges de mesure de fond de trou.

Certaines estimations élargissent la définition en regroupant des ensembles de forage et de mesure plus larges, incluant des systèmes de surface supplémentaires et des usages finaux hors pétrolier, ce qui augmente naturellement le total. Chez Mordor Intelligence, le comptage reste centré sur les outils MWD et les systèmes connexes de télémétrie de fond de trou et d'intégration (y compris les systèmes à impulsions de boue, électromagnétiques, à tige de forage filaire, gyroscopiques en cours de forage, les modules intégrés RSS et les capteurs de télémétrie de fond de trou), et les totaux sont vérifiés par rapport aux signaux d'activité de forage et à l'intensité d'utilisation des outils confirmée par entretiens avant que le chiffre final ne soit arrêté.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,07 milliards USD (2026) | |

| Éditeur sectoriel A | 3,93 milliards USD (2026) | Utilise un cadrage global similaire, mais sa construction semble appliquer une hypothèse de tarification et d'intensité d'outils légèrement inférieure à court terme pour les puits à forte complexité, ce qui peut réduire le total de 2026 même avec des attentes de croissance comparables. |

| Plateforme de recherche B | 2,56 milliards USD (2025) | Rapporte une année de base plus ancienne et utilise une vision plus large des composants qui peut modifier ce qui est traité comme un revenu MWD central par rapport à un équipement de soutien, ce qui change le point de départ et peut comprimer la taille apparente du marché à court terme. |

Le tableau montre que la majeure partie de l'écart s'explique par ce qui est comptabilisé comme revenu MWD, l'année de base sélectionnée, et la manière dont la tarification et l'utilisation sont intégrées dans le modèle. En maintenant la portée liée à des catégories définies d'outils et de télémétrie MWD et en validant les hypothèses d'intensité avec des vérifications de l'activité de forage, notre estimation reste traçable à un ensemble reproductible d'intrants plutôt qu'à une seule part de dépense de haut niveau.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché du measurement while drilling entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 7,88 %, passant de 4,07 milliards USD en 2026 à 5,94 milliards USD en 2031.

Quel segment de composant domine actuellement la part de marché du measurement while drilling ?

Les outils MWD à impulsion de boue sont en tête avec 42,15 % des revenus de 2025 en raison de leur large compatibilité avec les plates-formes et de leur fiabilité éprouvée.

Pourquoi les tiges de forage câblées gagnent-elles du terrain dans les opérations de measurement while drilling ?

Les tiges de forage câblées permettent des débits de données supérieurs à 57 000 bps, prenant en charge la prise de décision en temps réel et le forage autonome qui réduit le temps moyen de puits d'environ 10 %.

Quelle région devrait connaître la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,56 % alors que la Chine, l'Inde et l'Australie intensifient le forage pour répondre à la demande énergétique.

Comment les fluctuations des prix du pétrole influencent-elles la demande d'outils de measurement while drilling ?

Des prix plus bas incitent les opérateurs à reporter les programmes de forage avancés, chaque baisse de 1 USD du prix étant historiquement liée à une baisse moyenne de 64 appareils de forage actifs, réduisant directement le recours aux services MWD.

Quel obstacle technique limite l'adoption du MWD dans les environnements HPHT ?

L'électronique conventionnelle tombe généralement en panne au-dessus de 175 °C, de sorte que les opérateurs dans les puits HPHT dépassant 200 °C font face à des taux de défaillance d'outils plus élevés jusqu'à ce que de nouveaux systèmes à haute température soient disponibles commercialement.

Dernière mise à jour de la page le: