Taille et part de marché de l'hydroxyde de lithium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 281.7 kilotonnes d'LCE |

| Volume du Marché (2031) | 787.92 kilotonnes d'LCE |

| Taux de croissance (2026 - 2031) | 22.85% CAGR |

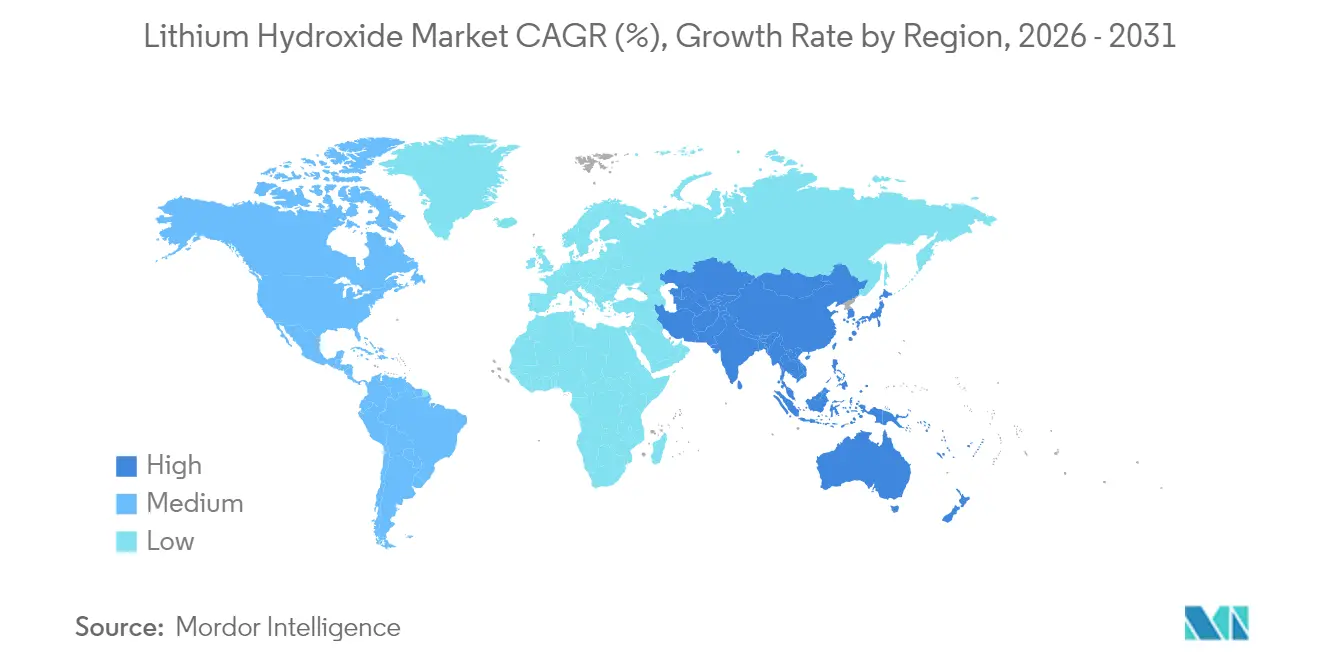

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

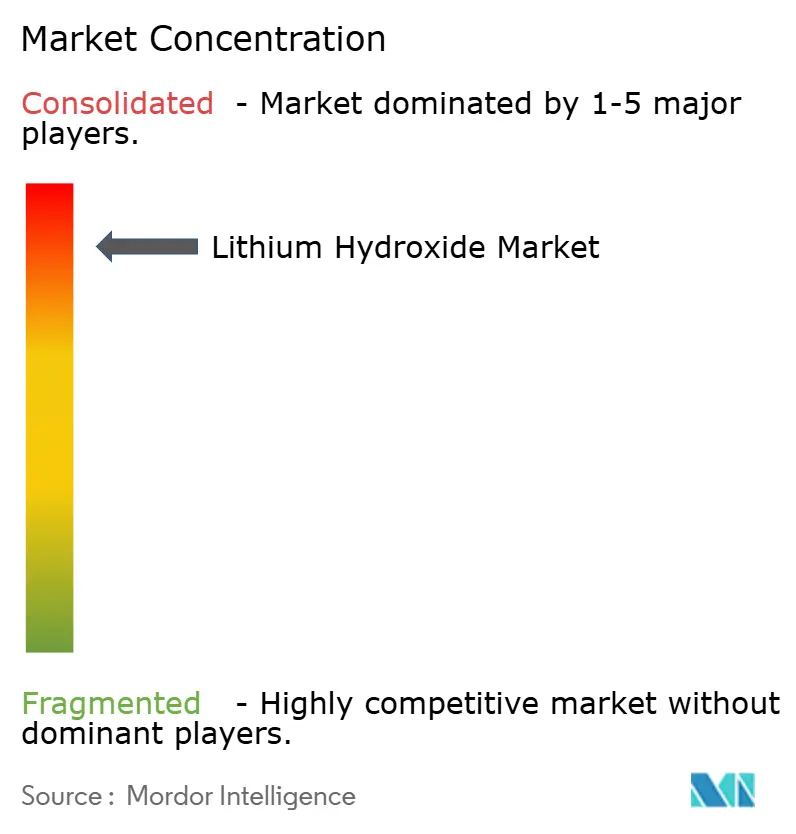

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydroxyde de lithium par Mordor Intelligence

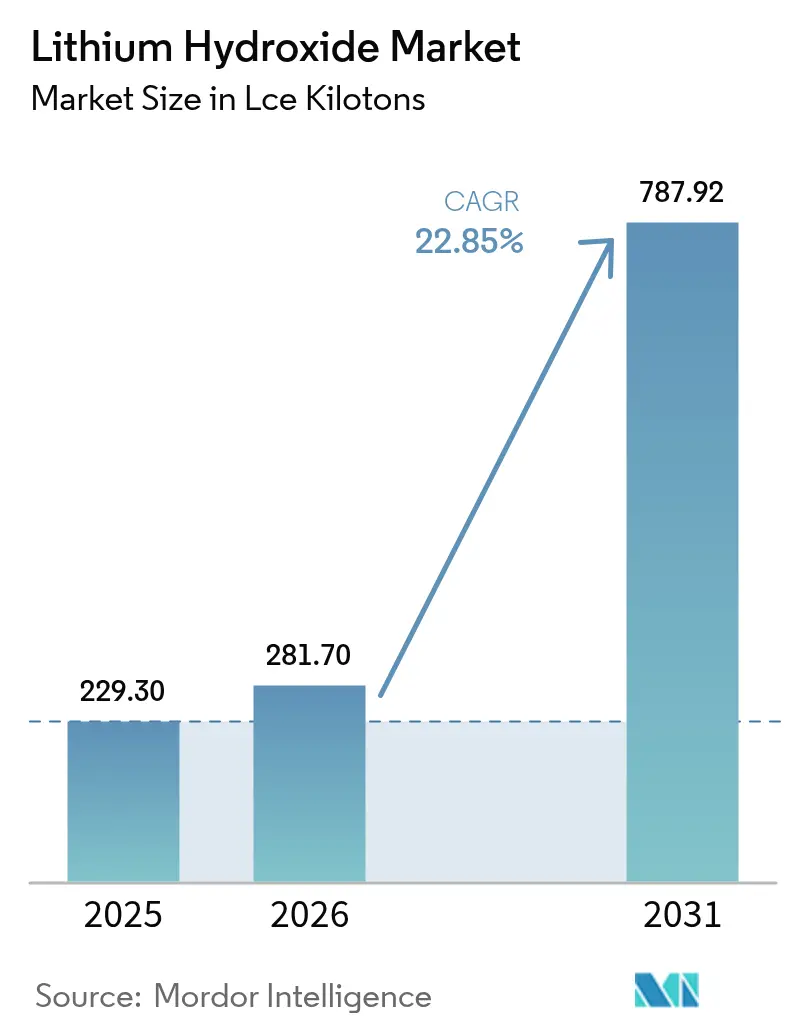

La taille du marché de l'hydroxyde de lithium en 2026 est estimée à 281,7 kilotonnes LCE, en hausse par rapport à la valeur 2025 de 229,30 kilotonnes LCE, avec des projections pour 2031 atteignant 787,92 kilotonnes LCE, progressant à un TCAC de 22,85 % sur la période 2026-2031. L'intensification de la concurrence pour les produits chimiques de grade batterie, la forte progression des ventes de véhicules électriques (VE) et la montée en puissance rapide des technologies d'extraction directe du lithium (EDL) reconfigurent les réseaux d'approvisionnement à l'échelle mondiale. L'Asie-Pacifique occupe la première position régionale avec 40 % de la consommation mondiale, affichant le taux de croissance le plus élevé de 27,66 % jusqu'en 2030. Les constructeurs automobiles ont conclu des contrats d'approvisionnement à long terme en 2024 pour sécuriser des matières premières de haute pureté, et plusieurs fabricants de batteries ont accéléré leurs stratégies d'intégration verticale pour se prémunir contre les fluctuations de prix. Dans le même temps, une forte volatilité des prix des matières premières — de 81 500 USD/t à 22 500 USD/t au cours de 2023 — continue de mettre à l'épreuve les modèles de financement de projets.

Principaux enseignements du rapport

- Par application, les batteries lithium-ion ont représenté 62,40 % du chiffre d'affaires 2025 et devraient progresser à un TCAC de 26,05 % jusqu'en 2031.

- Par grade, le matériau de grade batterie a capté 69,30 % de la part 2025 ; ce même segment avance à un TCAC de 24,90 % jusqu'en 2031.

- Par forme, le monohydrate a dominé avec 64,20 % de la production 2025 ; l'anhydre enregistre le TCAC le plus rapide de 25,10 % sur la période 2026-2031.

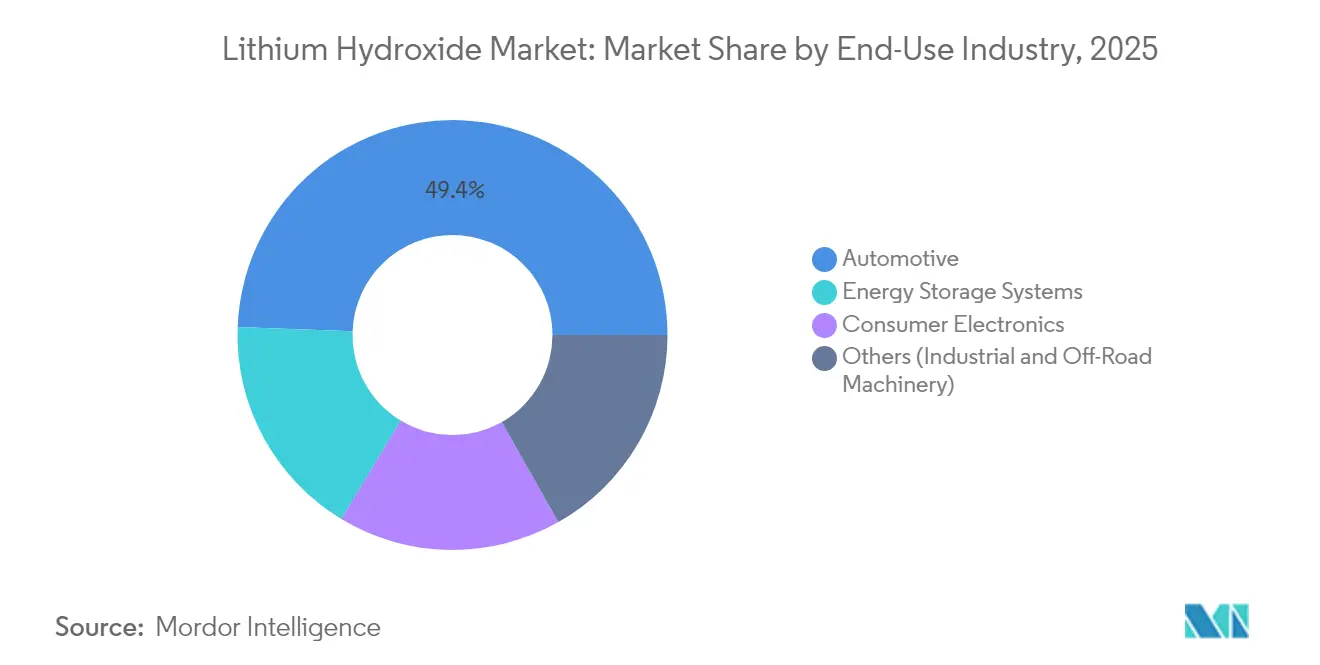

- Par secteur d'utilisation finale, l'automobile a représenté 49,40 % du total 2025 ; les systèmes de stockage d'énergie affichent la croissance la plus rapide avec un TCAC de 24,60 %.

- Par géographie, l'Asie-Pacifique a commandé 39,60 % de la part 2025 et affiche également le TCAC le plus élevé de 26,80 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'hydroxyde de lithium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de véhicules électriques | +8.50% | Chine, Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante d'outils électroportatifs | +2.30% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Commercialisation de l'extraction directe du lithium (EDL) permettant l'accès à des matières premières d'hydroxyde à faible coût | +6.80% | Amérique latine, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Contrats à long terme soutenus par les équipementiers réduisant les risques liés aux nouvelles capacités d'hydroxyde en Amérique latine | +3.20% | Amérique latine (effet sur la chaîne d'approvisionnement mondiale) | Moyen terme (2 à 4 ans) |

| Politiques gouvernementales soutenant les chaînes d'approvisionnement en batteries | +5.70% | Amérique du Nord, Europe, Inde, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'outils électroportatifs

Les outils électroportatifs sans fil remplacent les alternatives filaires dans la construction et la maintenance industrielle, car les batteries lithium-ion offrent une autonomie plus longue et un meilleur rapport puissance/poids. Les fabricants ont lancé des formats de cellules optimisés pour les cycles de décharge élevés, un profil qui favorise les cathodes nickel-cobalt-manganèse riches en hydroxyde de lithium. L'adoption est la plus forte chez les entrepreneurs professionnels en Amérique du Nord et en Europe, où la tension sur les marchés du travail place la productivité au premier plan. L'adoption continue des flux de travail de modélisation des informations du bâtiment accélère davantage la pénétration des outils sans fil, car les équipes nécessitent une mobilité sans contrainte sur site. Bien que plus modeste que la demande des VE, ce créneau génère une réalisation de prix supérieure à la moyenne pour les producteurs d'hydroxyde fournissant des mélanges de cathodes spécialisés.

Commercialisation de l'extraction directe du lithium (EDL) permettant l'accès à des matières premières à faible coût

Le succès à l'échelle industrielle de l'usine d'IBAT dans l'Utah, utilisant des colonnes d'adsorption modulaires, a démontré un taux de récupération du lithium de 80 à 90 % en quelques heures, contre plusieurs mois pour l'évaporation en bassin conventionnelle. Le projet ATLiS en Californie a obtenu une garantie de prêt conditionnelle de 1,36 milliard USD pour produire 20 000 t/an d'hydroxyde de lithium à partir de saumure géothermique, confirmant la confiance des prêteurs dans la capacité de mise à l'échelle de l'EDL[1]Département américain de l'énergie, « Engagement conditionnel pour le projet ATLiS », energy.gov. Des rendements plus élevés réduisent l'intensité capitalistique par tonne et permettent des opérations dans des régions soumises au stress hydrique, car de nombreuses variantes à échange d'ions et à membrane consomment moins d'eau d'appoint que les systèmes à bassin. Ces économies renforcent les perspectives d'approvisionnement à long terme du marché de l'hydroxyde de lithium tout en réduisant les empreintes environnementales.

Contrats à long terme soutenus par les équipementiers réduisant les risques liés aux nouvelles capacités en Amérique latine

Les constructeurs automobiles ont élargi leur participation directe aux accords en amont au cours de 2024 pour sécuriser les volumes et la visibilité des coûts. L'accord d'approvisionnement pluriannuel de Hyundai avec Ganfeng, l'acquisition d'Arcadium Lithium par Rio Tinto pour 6,7 milliards USD et son investissement ultérieur de 2,5 milliards USD dans une mine argentine illustrent ce pivot stratégique. Les engagements contraignants améliorent la bancabilité du financement de projet, raccourcissent les délais de remboursement et soutiennent des unités de production plus importantes capables de réaliser des économies d'échelle — des facteurs qui, collectivement, élargissent le marché de l'hydroxyde de lithium.

Politiques gouvernementales soutenant les chaînes d'approvisionnement en batteries

Le financement du secteur public s'est résolument orienté vers des écosystèmes de batteries localisés. Le Département américain de l'énergie a alloué 725 millions USD à des subventions pour le traitement des matériaux de batteries et 88 millions USD supplémentaires pour la recherche sur les véhicules avancés en 2025. Le programme indien de fabrication de voitures électriques accorde des droits d'importation concessionnels aux constructeurs automobiles investissant 500 millions USD dans de nouvelles usines de VE, sous condition d'une valeur ajoutée domestique de 50 %[2]Moniteur des politiques d'investissement, « Incitations pour les infrastructures de VE », investmentpolicy.unctad.org. À l'inverse, les projets de restrictions à l'exportation de la Chine sur les technologies de traitement des batteries et du lithium soulignent les sensibilités géopolitiques et pourraient renforcer la diversification régionale de l'approvisionnement. Dans l'ensemble, ces mesures politiques encouragent l'investissement en amont et accélèrent la courbe de capacité installée du marché de l'hydroxyde de lithium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés | -4.20% | Mondial | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières entravant le financement de projets | -3.80% | Mondial (plus marqué dans les marchés émergents) | Court terme (≤ 2 ans) |

| Préoccupations croissantes concernant la toxicité | -2.10% | Europe, Amérique du Nord, marchés APAC développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés

Les usines d'hydroxyde de lithium de grade batterie exigent un contrôle sophistiqué des impuretés et des circuits de cristallisation coûteux. Albemarle a suspendu l'expansion de son installation de Kemerton en Australie, réduisant de moitié la capacité nominale prévue et diminuant les effectifs sur site de 40 %. Les délais de remboursement pluriannuels, les autorisations environnementales strictes et le vivier limité de talents en hydrométallurgie maintiennent des barrières à l'entrée élevées et ralentissent l'élan des nouvelles constructions, en particulier dans les régions où les tarifs énergétiques sont élevés.

Volatilité des prix des matières premières entravant le financement de projets

Les prix de l'hydroxyde de lithium ont chuté de 72 % au cours de 2023. Les orientations de dépenses d'investissement d'Albemarle sont passées de 2,1 milliards USD en 2023 à 1,6-1,8 milliard USD pour 2024, et la société a enregistré une perte nette de 188 millions USD au deuxième trimestre 2024, contre un bénéfice de 650 millions USD un an plus tôt. De telles fluctuations se traduisent par des taux d'actualisation plus élevés utilisés par les prêteurs et contraignent les développeurs à reporter les décisions finales d'investissement. Si l'écart d'investissement persiste, le marché de l'hydroxyde de lithium pourrait faire face à des pénuries d'approvisionnement au milieu de la décennie, lorsque la pénétration des VE s'accélérera à nouveau, créant un autre cycle de hausses de prix et de ruées vers les projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le segment des batteries consolide sa domination

Les batteries lithium-ion ont généré 62,40 % de la demande 2025 et devraient progresser à un TCAC de 26,05 % jusqu'en 2031. Ce seul segment représente la plus grande part de la taille du marché de l'hydroxyde de lithium et fournit le tonnage incrémental le plus élevé. Les chimies orientées vers l'autonomie telles que le nickel-cobalt-manganèse (NCM) et le nickel-cobalt-aluminium (NCA) nécessitent de l'hydroxyde de lithium pour la synthèse plutôt que du carbonate, ancrant la demande structurelle. En revanche, les graisses lubrifiantes, les systèmes de purification de l'air et la synthèse spécialisée restent des contributeurs stables mais modestes. Les mandats de recyclage croissants dans l'Union européenne devraient générer un canal d'approvisionnement secondaire plus tard dans la période de prévision, tempérant mais ne déplaçant pas la demande primaire.

Les déploiements de stockage d'énergie constituent la sous-application à la croissance la plus rapide. Les grandes fermes de batteries connectées à des actifs renouvelables nécessitent des chimies à longue durée de vie en cycles. Des projets tels que les installations multi-gigawattheures de Californie spécifient de plus en plus des cathodes riches en nickel, renforçant la consommation d'hydroxyde. À mesure que les coûts diminuent, les systèmes commerciaux et industriels plus petits derrière le compteur rejoignent l'ensemble des opportunités, garantissant que le marché de l'hydroxyde de lithium conserve un moteur de croissance diversifié dans les domaines stationnaire et mobile.

Par grade : les primes de pureté du grade batterie s'élargissent

Le matériau de grade batterie détenait une part dominante de 69,30 % en 2025 et affiche un TCAC prévu de 24,90 %, le plus élevé dans cette segmentation. Des contrôles stricts des impuretés sur le sodium, le calcium et les métaux lourds sous-tendent les différentiels de prix par rapport au grade technique. Des fabricants tels que Livent ont investi dans des modules supplémentaires de recristallisation et d'échange d'ions pour atteindre des limites d'impuretés agrégées inférieures à 100 ppm. Cet investissement augmente l'intensité capitalistique mais approfondit également les avantages concurrentiels. Le grade technique sert les marchés des graisses et de la céramique où les seuils de tolérance sont plus souples, tandis que le grade industriel s'adresse au traitement de l'eau et à certaines voies de synthèse.

La part de marché de l'hydroxyde de lithium pour le grade batterie continuera d'augmenter à mesure que les cahiers des charges des équipementiers s'allongent. Les conceptions de prochaine génération à électrolyte solide et à anode à haute teneur en silicium reposent sur une stœchiométrie précise et une teneur en humidité ultra-faible, des facteurs qui amplifient les primes de qualité. Les producteurs disposant d'une saumure ou d'une roche dure intégrée verticalement ainsi que d'une purification interne sont les mieux placés pour capter ce gisement de marges.

Par forme : le monohydrate maintient sa position de leader ; l'anhydre s'accélère

Le monohydrate (LiOH·H₂O) a contrôlé 64,20 % de la production en 2025 en raison de sa stabilité relative et de sa nature non déliquescente lors du transport. La production implique généralement la réaction du carbonate de lithium avec l'hydroxyde de calcium, produisant des cristaux avec environ 57 % de teneur active en LiOH. Le matériau anhydre, exempt d'eau structurelle, contient plus de LiOH par unité de poids et est préféré pour les recettes de cathodes ou d'électrolytes sensibles à l'humidité. Bien que plus difficile à produire, il croît à un TCAC de 25,10 % jusqu'en 2031, dépassant le monohydrate à mesure que la demande de chimies de cellules avancées augmente.

Les innovations de procédés facilitent la conversion flexible entre les formes, permettant aux usines de faire pivoter le mix de production en fonction des carnets de commandes. Sur la période 2025-2027, plusieurs raffineries chinoises et sud-coréennes prévoient des projets de déboulonnage visant des rendements anhydres plus élevés, élargissant les options d'approvisionnement pour le marché de l'hydroxyde de lithium.

Par secteur d'utilisation finale : l'automobile en tête, le stockage d'énergie en forte progression

Les équipementiers automobiles ont consommé 49,40 % du tonnage 2025, reflétant l'essor des ventes de VE et la hausse des capacités moyennes des batteries. Les constructeurs de véhicules intègrent l'approvisionnement en lithium dans leurs stratégies globales d'électrification, Albemarle, SQM et Ganfeng ayant tous conclu des accords d'approvisionnement pluriannuels avec des marques mondiales. L'électronique grand public, couvrant les smartphones, les ordinateurs portables et les appareils connectés, reste le deuxième plus grand utilisateur final mais affiche une croissance plus lente, car la densité énergétique des batteries augmente plus vite que les volumes de ventes d'appareils.

Les systèmes de stockage d'énergie à l'échelle du réseau enregistrent le TCAC le plus fort de 24,60 % jusqu'en 2031, soutenus par les pipelines d'appels d'offres gouvernementaux et les objectifs d'intégration des énergies renouvelables. Les fabricants d'équipements hors route commencent à électrifier les camions miniers et les machines agricoles, une tendance qui ajoutera un autre pilier de demande dans la seconde moitié de la décennie. Ensemble, ces évolutions maintiennent de solides fondamentaux multi-segments pour le marché de l'hydroxyde de lithium.

Analyse géographique

L'Asie-Pacifique, avec une part de marché de l'hydroxyde de lithium de 39,60 % en 2025, bénéficie d'une capacité de fabrication de cellules inégalée et d'un dense réseau de fabricants de cathodes, d'anodes et d'assembleurs de batteries en aval. Les directives politiques chinoises favorisent désormais l'approvisionnement domestique, incitant au développement actif des saumures de lacs salés intérieurs ainsi qu'à des prises de participation à l'étranger, tandis que le Japon et la Corée du Sud s'appuient sur leur expertise de longue date en science des matériaux pour rester compétitifs. L'Inde est entrée dans la course avec une Mission nationale de fabrication et des exemptions de droits sur les minéraux critiques dans le cadre du budget de l'Union 2025-26, stimulant les propositions locales de conversion d'hydroxyde.

L'expansion de l'Amérique du Nord repose sur d'importants programmes de financement. La subvention de 150 millions USD du Département américain de l'énergie à Albemarle soutient un concentrateur de spodumène à Kings Mountain capable d'alimenter 1,6 million de VE par an. Hyundai Motor Group et SK On ont approuvé une usine de cellules de batteries de 5 milliards USD en Géorgie, ancrant la demande régionale en cathodes pour l'hydroxyde produit localement. Ces initiatives visent à réduire la dépendance aux chaînes d'approvisionnement asiatiques et à satisfaire aux seuils d'approvisionnement de la loi américaine sur la réduction de l'inflation.

L'Amérique du Sud reste le principal pôle de matières premières. La Stratégie nationale du lithium du Chili invite la participation privée tout en préservant la supervision de l'État, et de nouvelles études géologiques ont relevé les réserves estimées de 28 %. L'Argentine a attiré l'investissement minier de 2,5 milliards USD de Rio Tinto et de multiples accords d'approvisionnement avec des équipementiers. Le Brésil a vu les ventes de VE bondir de 85 % en 2024, menées par BYD avec une part de 70 %, laissant présager de futures exigences de conversion domestique d'hydroxyde.

L'Europe accélère ses capacités avec des réglementations strictes sur le CO₂ et des mandats de recyclage complets. L'Allemagne est à la pointe de la R&D sur les cathodes de prochaine génération, tandis que le règlement européen sur les batteries fixe des quotas minimaux de récupération du lithium à partir de 2025. Plusieurs usines de conversion en construction en Finlande, en France et au Portugal sont prévues pour être mises en service d'ici 2027, ajoutant de la diversité à la base d'approvisionnement du marché de l'hydroxyde de lithium. La volonté du bloc d'autonomie stratégique pourrait remodeler les flux commerciaux, surtout si la Chine met en œuvre les restrictions à l'exportation de technologies proposées.

Paysage réglementaire

Les politiques publiques influencent de plus en plus les lieux d'extraction, de traitement et de qualification de l'hydroxyde de lithium destiné aux chaînes d'approvisionnement des batteries en aval. Dans l'Union européenne, le règlement sur les batteries (règlement (UE) 2023/1542) et le règlement sur les matières premières critiques (règlement (UE) 2024/1252) renforcent les objectifs de localisation : le CRMA fixe des objectifs pour 2030, dont 40 % du traitement des matières premières stratégiques et 25 % du recyclage devant être réalisés au sein de l'UE, ce qui encourage directement le développement de capacités régionales de conversion et de recyclage des sels de lithium utilisés dans l'approvisionnement en cathodes.

Aux États-Unis, le crédit d'impôt pour véhicules électriques prévu à la section 30D de l'Inflation Reduction Act conditionne l'éligibilité à l'approvisionnement en minéraux critiques, avec un seuil de 70 % en 2026 pour la valeur des minéraux critiques d'une batterie de véhicule électrique devant être extraits ou traités aux États-Unis ou chez un partenaire d'accord de libre-échange. Les règlements finaux du Trésor américain publiés en 2024 ont également fait évoluer la conformité vers une approche de valeur qualifiante tracée (avec une transition permettant l'ancien test de valeur ajoutée jusqu'au 1er janvier 2027), augmentant les exigences en matière de documentation et de chaîne de traçabilité pour l'hydroxyde de lithium de qualité batterie. Par ailleurs, le contrôle des dangers et de la gestion chimique se renforce en Europe, où les sels de lithium font face à des voies potentielles de reclassification pour toxicité reproductive, ce qui accroîtrait les obligations de conformité CLP/REACH pour les fabricants et utilisateurs manipulant de l'hydroxyde de lithium.

Analyse de la chaîne de valeur

La chaîne de valeur de l'hydroxyde de lithium débute avec les matières premières lithinifères (concentrés de spodumène de roche dure et saumures), suivie de l'extraction et de la concentration, de la conversion chimique en hydroxyde de lithium (généralement via des intermédiaires carbonatés ou des voies de conversion intégrées), puis de la purification et de la cristallisation en formes monohydratées ou anhydres de qualité batterie. Le produit passe ensuite par une logistique en vrac et spécialisée, incluant une gestion contrôlée de l'humidité pour le matériau de qualité batterie, jusqu'aux producteurs de matériaux actifs de cathode et aux fabricants de cellules. La demande se concentre en Asie-Pacifique, où les écosystèmes en aval de batteries et de cathodes sont les plus denses. Les acteurs typiques comprennent les mineurs et producteurs de saumure en amont (Australie, Chili, Argentine, Brésil et sources africaines émergentes), les convertisseurs et raffineurs (avec une forte concentration en Chine), les distributeurs, ainsi que les services d'approvisionnement liés aux équipementiers, qui exigent de plus en plus la traçabilité et la conformité aux spécifications.

Les événements récents reflètent à la fois des efforts de diversification et des goulots d'étranglement opérationnels. Albemarle a annoncé la mise à l'arrêt de la ligne 1 de son usine d'hydroxyde de lithium de Kemerton en Australie-Occidentale en février 2026, mettant en évidence les pressions sur l'utilisation et la courbe des coûts dans la conversion hors Chine. De nouveaux nœuds de conversion et de traitement sont également en cours de développement pour élargir les options en matières premières et en amont, notamment la mise en service d'une usine de traitement de lithium de 6 000 tonnes métriques par jour à Nasarawa, au Nigeria (juillet 2026), et des plans annoncés pour la première raffinerie d'hydroxyde de lithium du Royaume-Uni au complexe chimique de Billingham par Tees Valley Lithium (juin 2026, 25 000 t/an, démarrage visé en 2028). Tout au long de la chaîne, les délais de mise en service, la complexité technique du maintien de la qualité batterie hors des pôles établis, et les évolutions du mix chimique des cathodes restent des contraintes majeures qui façonnent les structures contractuelles et les stratégies de stockage.

Paysage concurrentiel

Le marché de l'hydroxyde de lithium présente une concentration très consolidée, les cinq premiers producteurs contrôlant plus de la moitié de la capacité mondiale de conversion. Albemarle a mis en œuvre une structure fonctionnelle intégrée fin 2024 et a réorienté ses dépenses d'investissement vers les actifs présentant de solides courbes de coûts, notamment aux États-Unis et au Chili.

La dynamique de consolidation s'est intensifiée lorsque Rio Tinto a offert 6,7 milliards USD pour Arcadium Lithium, combinant des actifs de roche dure et de saumure et projetant une augmentation de capacité de 130 % d'ici 2028. L'intégration verticale est un autre thème déterminant : plusieurs fabricants de cathodes co-investissent désormais dans des lignes d'hydroxyde en amont pour sécuriser la qualité et les volumes. Des entreprises chinoises de taille intermédiaire telles que Yahua Industrial et Chengxin Lithium ont signé des contrats pluriannuels avec des assembleurs de batteries coréens, reflétant un pivot vers des relations d'approvisionnement régionalisées.

L'innovation reste un facteur de différenciation clé. Les producteurs testent la chaleur de procédé à faible émission de carbone utilisant des énergies renouvelables et explorent la valorisation du sous-produit sulfate de sodium. Certains acteurs expérimentent des schémas de traitement hybrides EDL-conversion mêlant extraction de saumure et raffinage conventionnel pour réduire l'intensité énergétique, signalant que le leadership technologique façonnera les marges à long terme sur le marché de l'hydroxyde de lithium.

Leaders du secteur de l'hydroxyde de lithium

Albemarle Corporation

SQM S.A.

Ganfeng Lithium Group Co. Ltd.

Tianqi Lithium Corporation

Arcadium Lithium

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur un approvisionnement en hydroxyde de lithium conforme, localisé et à plus faible teneur en carbone, aligné sur l'évolution des règles d'approvisionnement des batteries de véhicules électriques et sur les programmes européens de résilience en matières premières. Le règlement européen sur les matières premières critiques (règlement (UE) 2024/1252) fixe des objectifs pour 2030 en matière de traitement régional (40 %) et de recyclage (25 %) des matières premières stratégiques, créant un espace pour un approvisionnement en hydroxyde lié à la conversion et au recyclage européens, notamment lorsque les projets peuvent s'appuyer sur des infrastructures chimiques existantes. En Allemagne, Vulcan Energy a débuté la construction en avril 2026 de son usine chimique centrale de lithium Lionheart au parc industriel Infraserv de Höchst, à Francfort, visant une capacité de 24 000 tonnes de monohydrate d'hydroxyde de lithium, illustrant le développement d'une capacité de conversion intégrée en région pour la demande européenne en cathodes et cellules.

Les exigences de qualification et de traçabilité deviennent également un facteur de différenciation commerciale pour les fournisseurs de qualité batterie. Aux États-Unis, les exigences de la section 30D de l'IRA atteignent 70 % de contenu qualifiant en minéraux critiques en 2026, et les règles du Trésor de 2024 mettent l'accent sur la valeur qualifiante tracée, renforçant la demande pour des chaînes d'approvisionnement auditables et des contrats d'approvisionnement à long terme défendables en matière de conformité des achats. Du côté de l'offre, les récentes actions de capacité et investissements montrent une refonte continue de l'empreinte mondiale de conversion : POSCO a achevé une deuxième usine d'hydroxyde de lithium au complexe industriel de Yulchon à Gwangyang en novembre 2025, portant la capacité totale à 43 000 tonnes par an, tandis qu'Albemarle a mis à l'arrêt ses opérations d'hydroxyde de Kemerton en février 2026, resserrant l'attention sur les actifs adaptés aux réalités de coûts et de demande. Ces évolutions accroissent les opportunités pour les convertisseurs flexibles (capacité monohydrate et anhydre), les projets disposant de matières premières sécurisées et de contrats d'approvisionnement fermes, ainsi que pour les fournisseurs capables de documenter les émissions et les attributs de provenance recherchés par les équipementiers et clients de batteries.

Développements récents du secteur

- Juin 2026 : Alkemy Capital Investments PLC a signé un accord d'approvisionnement ferme de cinq ans avec une filiale de Glencore plc pour la fourniture de 25 000 à 50 000 tonnes d'hydroxyde de lithium de qualité batterie provenant de la future raffinerie Tees Valley Lithium au Royaume-Uni. La structure contractuelle lie le financement en amont et la crédibilité du projet à une contrepartie en aval engagée, soutenant la bancabilité de nouvelles capacités de conversion hors Chine. Elle renforce également la tendance vers un approvisionnement contractualisé et ancré régionalement pour les produits chimiques de qualité batterie.

- Février 2026 : Albemarle a annoncé son intention de mettre à l'arrêt son usine de traitement d'hydroxyde de lithium de Kemerton en Australie-Occidentale, après une suspension antérieure des opérations, afin d'améliorer sa flexibilité financière et d'aligner la production sur les conditions de marché. Cette décision met en évidence le levier opérationnel auquel font face les convertisseurs lorsque la tarification et le mix de la demande en produits chimiques du lithium évoluent. Elle accroît également la valeur stratégique d'une capacité fiable et à faible coût pour les clients de qualité batterie recherchant la continuité d'approvisionnement.

- Janvier 2024 : Livent et Allkem ont fusionné pour former Arcadium Lithium, créant un producteur de lithium intégré plus important avec des capacités élargies en produits chimiques du lithium dans plusieurs régions. Cette combinaison a renforcé l'accès à des matières premières diversifiées et à des actifs de conversion, favorisant une contractualisation plus intégrée avec les clients des secteurs des batteries et de l'automobile. Elle a également contribué à une concentration accrue du marché parmi les principaux fournisseurs d'hydroxyde de lithium.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché de l'hydroxyde de lithium couvre la vente et la consommation d'hydroxyde de lithium (y compris le monohydrate) en tant qu'intrant chimique pour les matériaux de batteries et les usages industriels, mesuré sur une base cohérente en équivalent carbonate de lithium (LCE) et suivi dans les principales régions productrices et consommatrices.

Exclusions du périmètre : Ce dimensionnement n'inclut pas la valeur de l'extraction minière de lithium en amont, ni la valeur des cellules de batterie et des matériaux de cathode en aval, au-delà de la part relative à l'hydroxyde de lithium.

Aperçu de la segmentation

- Par application

- Batteries lithium-ion

- Graisses lubrifiantes

- Purification

- Autre application (synthèse de polymères et de produits chimiques spéciaux)

- Par secteur d'utilisation finale

- Automobile

- Électronique grand public

- Systèmes de stockage d'énergie

- Autres (machines industrielles et hors route)

- Par grade

- Grade batterie (supérieur ou égal à 56,5 % LiOH·H₂O)

- Grade technique

- Grade industriel

- Par forme

- Monohydrate

- Anhydre

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la constitution d'une base factuelle autour des signaux d'offre, de conversion et de demande en lithium, pouvant être vérifiée année par année. Les sources publiques utiles pour ancrer ces vérifications comprennent les données et publications de l'US Geological Survey, de l'Agence internationale de l'énergie, d'UN Comtrade et des statistiques commerciales de l'OCDE, suivies de travaux évalués par des pairs sur la chimie de conversion du lithium et les rendements de raffinage.

Nous examinons également les dépôts d'entreprises et les présentations aux investisseurs des producteurs et convertisseurs, ainsi que les commentaires douaniers et portuaires relayés par la presse économique, que nous utilisons pour repérer les retards de mise en service, les changements d'utilisation et les comportements contractuels. Si nécessaire, des abonnements payants pour les données financières et de renseignement des entreprises, les registres d'expéditions import-export, et les bases de données de brevets sont utilisés pour confirmer les calendriers et tester les affirmations directionnelles. Les exemples spécifiques cités ici ne sont pas exhaustifs, et des sources publiques supplémentaires ont été consultées pour collecter, recouper et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour traduire les signaux publics en hypothèses opérationnelles réalistes, notamment sur les rendements de conversion, le mix de produits (grade technique versus grade batterie), et la disponibilité de l'offre à court terme. Nous échangeons avec un ensemble équilibré de producteurs, convertisseurs, distributeurs et grands utilisateurs finaux, et nous validons les différences régionales entre l'APAC, l'EMEA et les Amériques afin que le modèle n'applique pas excessivement le schéma de tarification ou de montée en puissance d'une région à une autre.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Direction générale : 13 % | APAC : 47 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 34 % |

| Acteurs plus petits : 14 % | Managers : 57 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal est construit à partir d'un bassin de demande descendant qui reconstitue la consommation d'hydroxyde de lithium à l'aide de facteurs de traction des secteurs des batteries et industriels, puis convertit le résultat en kilotonnes de LCE pour assurer une cohérence entre pays. En pratique, nous suivons des indicateurs tels que la montée en puissance de la production de véhicules électriques et de batteries, l'évolution de la chimie des cathodes vers des formulations à haute teneur en nickel, les ajouts de capacité de conversion d'hydroxyde de lithium, les plages typiques d'utilisation des usines, et les mouvements import-export observables indiquant l'origine de l'approvisionnement en matériaux.

Une fois ces totaux établis, ils sont corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage des volumes des fournisseurs dans les principaux corridors, la vérification des fourchettes de prix réalisées par rapport aux commentaires contractuels, et l'exécution de contrôles de cohérence volume x ASP pour les principales applications. Lorsqu'une région semble surestimée, nous ajustons le chiffre final en réconciliant ces vérifications avec le calendrier des échanges et des capacités. En cas de lacune de données au niveau d'un pays, une logique de substitution est appliquée à l'aide des flux commerciaux et des centres de demande connus, avant d'être filtrée par les retours d'entretiens. Les prévisions sont élaborées à l'aide d'analyses de scénarios liées aux calendriers de mise en service, aux courbes de montée en puissance d'utilisation et aux perspectives de demande en batteries, avec des hypothèses explicites permettant de les réexécuter à mesure que de nouvelles informations sur les capacités ou la demande apparaissent.

Validation des données et cycle de mise à jour

La validation s'effectue via plusieurs contrôles afin que le bruit d'une source unique ne détermine pas la taille finale du marché. Les résultats du modèle sont comparés à des signaux indépendants tels que la capacité de conversion annoncée, l'orientation des échanges commerciaux et les indicateurs de croissance de la demande, puis les valeurs aberrantes sont examinées pour confirmer si elles reflètent une évolution réelle ou un problème de calendrier.

Avant validation finale, un examen distinct par un analyste est effectué, et des appels de suivi sont déclenchés lorsqu'un écart important apparaît sur un intrant clé tel que l'utilisation, le rendement de conversion, ou la date de démarrage d'un projet majeur. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, comme un changement majeur de mise en service de capacité ou un mouvement marqué de la tarification des produits chimiques du lithium. Juste avant la livraison, une dernière passe d'actualisation est effectuée afin que les clients reçoivent la vue la plus récente et cohérente.

Taille du marché de l'hydroxyde de lithium selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'hydroxyde de lithium peuvent sembler très éloignées les unes des autres, car l'unité de mesure sous-jacente, le périmètre et le calendrier ne sont pas toujours alignés. Certaines sources déclarent la valeur en USD, tandis que d'autres dimensionnent le marché en termes de volume comme le LCE, et ce seul choix peut élargir l'écart.

En suivant la capacité de conversion, l'utilisation et les vérifications de la demande basées sur le LCE, Mordor Intelligence maintient l'estimation liée aux signaux de consommation physique plutôt qu'aux fluctuations induites par les prix, qui peuvent modifier fortement les valeurs de marché en USD même lorsque la croissance en tonnage est stable.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,28 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,44 milliard USD (2024) | L'estimation est basée sur la valeur et peut être fortement influencée par la tarification des produits chimiques du lithium au cours de l'année de référence choisie, et le périmètre peut regrouper des produits chimiques ou grades de lithium adjacents sans normalisation LCE claire. |

| Éditeur sectoriel B | 1,70 milliard USD (2025) | Une perspective à plus long terme est présentée avec des hypothèses larges, et la série de valeurs peut différer en raison du calendrier des devises et d'une dépendance accrue aux prix moyennés plutôt qu'aux montées en puissance des usines et aux vérifications commerciales régionales. |

En examinant le tableau, les différences proviennent principalement du fait que le marché soit exprimé en volume physique ou en valeur USD, et de la manière dont chaque source traite la volatilité des prix, le mix de grades et le calendrier. Un modèle qui reste traçable aux ajouts de capacité, à l'utilisation et aux indicateurs de traction de la demande est plus facile à actualiser et à reproduire, ce qui aide les équipes à comparer des scénarios sans mélanger des périmètres incompatibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'hydroxyde de lithium ?

Le marché est évalué à 281,7 kilotonnes LCE en 2026 et devrait atteindre 787,92 kilotonnes LCE d'ici 2031, reflétant un TCAC de 22,85 %.

Pourquoi l'hydroxyde de lithium est-il préféré au carbonate de lithium dans les batteries ?

Les cathodes à haute teneur en nickel telles que le NCM et le NCA nécessitent de l'hydroxyde de lithium pour atteindre une densité énergétique plus élevée et une charge plus rapide, c'est pourquoi les constructeurs automobiles le privilégient de plus en plus.

Comment l'extraction directe du lithium affectera-t-elle l'approvisionnement ?

Les usines commerciales d'EDL atteignent jusqu'à 90 % de récupération et des délais de traitement plus courts, réduisant les coûts et débloquant des ressources précédemment considérées comme non économiques, élargissant ainsi l'approvisionnement mondial.

Quelle région est en tête de la croissance de la demande d'hydroxyde de lithium ?

L'Asie-Pacifique est en tête tant en termes de part de consommation 2025 (39,60 %) que de taux de croissance (TCAC de 26,80 % jusqu'en 2031) grâce à sa vaste base de fabrication de batteries.

Quels sont les principaux défis auxquels font face les producteurs d'hydroxyde de lithium ?

Les coûts d'investissement élevés pour la pureté de grade batterie et l'extrême volatilité des prix compliquent le financement de projets et peuvent retarder les expansions de capacité.

Comment les gouvernements soutiennent-ils la production domestique d'hydroxyde de lithium ?

Les mesures comprennent les subventions de plusieurs centaines de millions de dollars du Département américain de l'énergie pour les usines de traitement et les incitations fiscales de l'Inde pour les constructeurs de VE, tandis que certains pays, notamment la Chine, envisagent des restrictions à l'exportation de technologies.

Dernière mise à jour de la page le: