Taille et parts du marché chinois des paiements mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.86 Milliards de dollars |

| Taille du Marché (2026) | 21.54 Milliards de dollars |

| Taille du Marché (2031) | 99.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.80% CAGR |

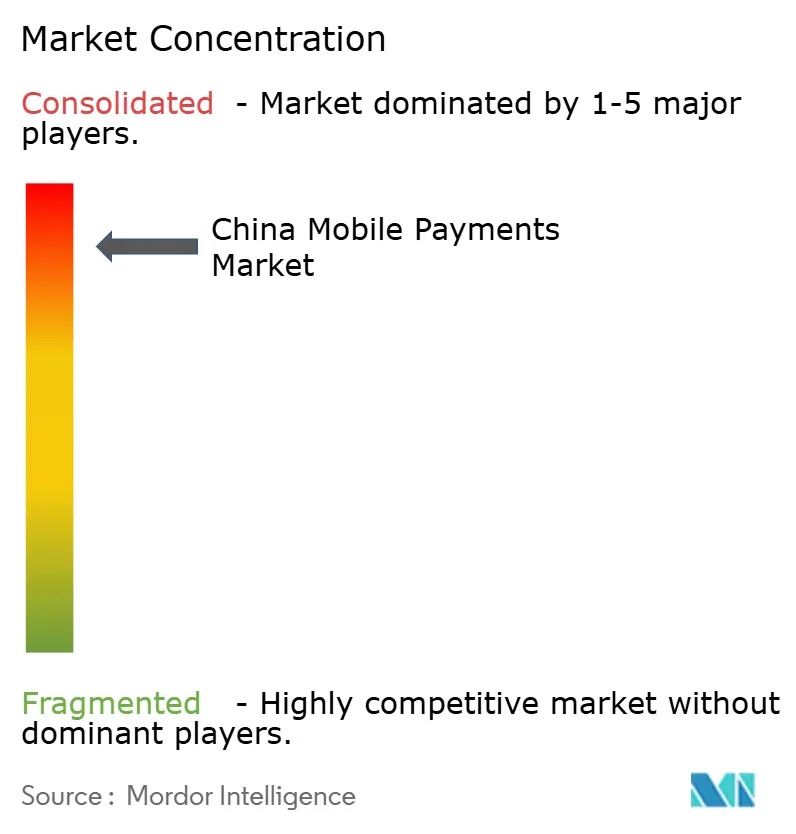

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois des paiements mobiles par Mordor Intelligence

La taille du marché chinois des paiements mobiles en 2026 est estimée à 21,54 milliards USD, en progression par rapport à la valeur 2025 de 15,86 milliards USD, avec des projections pour 2031 affichant 99,43 milliards USD, soit une croissance à un TCAC de 35,80 % sur la période 2026-2031. Cette progression continue reflète le rôle du pays en tant que référence mondiale pour le commerce axé sur le mobile, portée par une volonté croissante des consommateurs de réaliser des transactions numériques, une intégration accélérée des commerçants et un cadre réglementaire favorable qui accroît la vélocité quotidienne des transactions. L'élargissement des plafonds de dépenses pour les visiteurs étrangers, la normalisation unifiée des codes-barres et les expérimentations en cours du yuan numérique agissent conjointement pour élargir les volumes adressables et réduire les frictions pour les utilisateurs domestiques comme étrangers.[1]John Doe, "Les visiteurs étrangers bénéficient d'un plafond de paiement mobile plus élevé en Chine," chinabriefing.com Les leaders des paiements mobiles s'appuient sur des écosystèmes QR bien ancrés, des boucles d'engagement via des super-applications et une acceptation quasi universelle par les commerçants pour consolider leurs positions, tandis que la diversification des plateformes vers la NFC, le BNPL et les portefeuilles transfrontaliers sous-tend la prochaine phase de croissance. La vigilance réglementaire demeure une arme à double tranchant : les règles en matière de sécurité des données et d'adéquation des fonds propres génèrent des contraintes de conformité, mais elles éliminent également les acteurs sous-capitalisés, orientant ainsi le trafic vers des réseaux sophistiqués capables de convertir leur échelle en efficacité des coûts. La convergence de ces facteurs structurels place le marché chinois des paiements mobiles sur une trajectoire de monétisation rapide, de pénétration accrue dans les villes de rang inférieur et d'intégration plus large dans les flux logistiques, de transport et de chaîne d'approvisionnement B2B.

Principaux enseignements du rapport

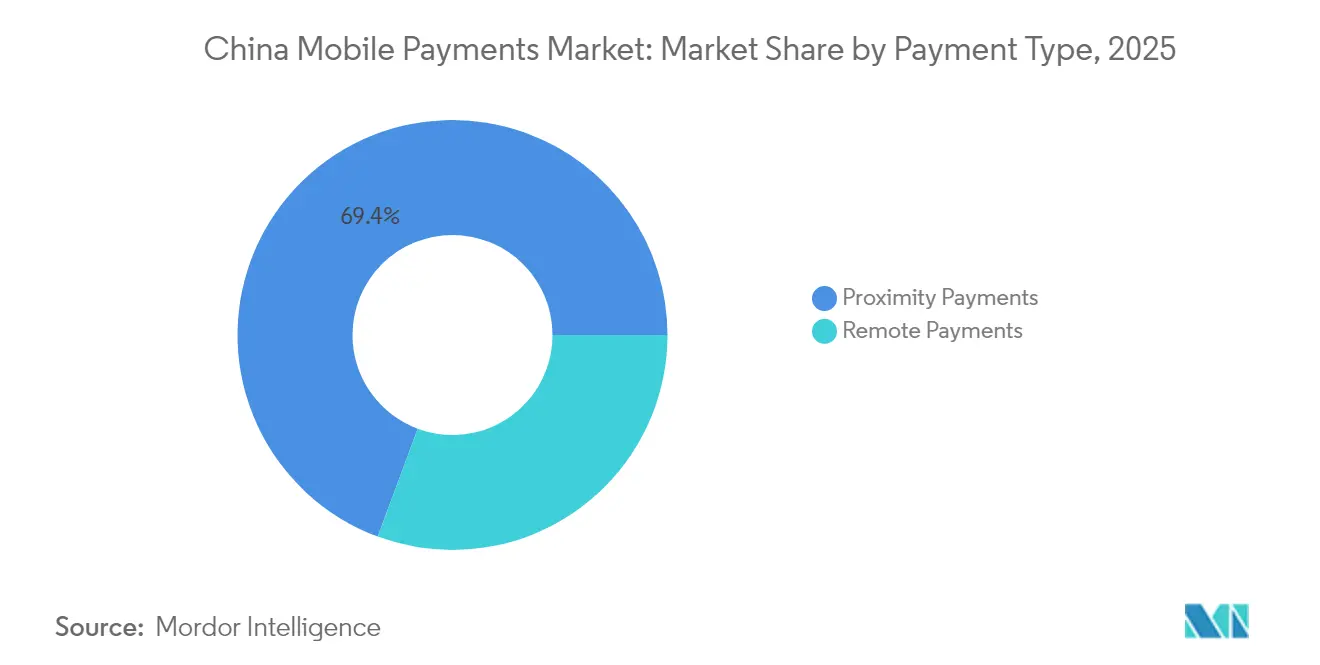

- Par type de paiement, les paiements de proximité ont dominé avec une part de revenus de 69,35 % en 2025, tandis que les paiements à distance devraient se développer à un TCAC de 42,60 % jusqu'en 2031.

- Par type de transaction, le point de vente en magasin a contrôlé 34,60 % de la part de marché chinoise des paiements mobiles en 2025 ; le paiement en caisse personne-à-marchand devrait croître de 40,90 % par an jusqu'en 2031.

- Par application, le commerce de détail et l'e-commerce ont représenté 37,80 % de la taille du marché chinois des paiements mobiles en 2025, tandis que le transport et la logistique devraient accélérer à un TCAC de 43,10 %.

- Par utilisateur final, les particuliers ont généré 89,60 % du volume de transactions en 2025, bien que l'adoption par les entreprises progresse à un TCAC de 43,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois des paiements mobiles

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Omniprésence des écosystèmes QR et acceptation quasi universelle par les commerçants | +8.5% | National, avec la plus forte pénétration dans les villes de rang 1 | Court terme (≤ 2 ans) |

| Impulsion gouvernementale vers une société sans espèces et intégration du yuan numérique | +7.2% | National, avec des programmes pilotes dans les grandes villes | Moyen terme (2-4 ans) |

| Écosystèmes de super-applications renforçant la fréquence quotidienne des paiements | +6.8% | National, plus fort dans les centres urbains | Court terme (≤ 2 ans) |

| Extension de l'acceptation des transports en commun sans contact NFC/QuickPass | +4.9% | Centres urbains, extension aux villes de rang 2/3 | Moyen terme (2-4 ans) |

| Fonctionnalités de micro-crédit BNPL stimulant les dépenses de la génération Z | +5.3% | National, concentré dans les pôles d'e-commerce | Court terme (≤ 2 ans) |

| Interopérabilité des codes-barres unifiés de la PBOC réduisant les frictions | +3.8% | Mise en œuvre nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Omniprésence des écosystèmes QR et acceptation quasi universelle par les commerçants

Les codes QR jouissent d'un taux de pénétration de 92,7 %, faisant d'eux l'interface par défaut pour tout, des échoppes de restauration de rue aux boutiques de luxe.[2]Jane Smith, "Les codes QR dominent les paiements de détail en Chine," thebanker.com L'interopérabilité régionale a permis aux voyageurs chinois en partance de régler leurs achats en Asie du Sud-Est et au Japon, renforçant davantage l'utilité de la technologie sur le marché intérieur. Avec des volumes de paiements mobiles des visiteurs étrangers quadruplant au premier semestre 2024, les commerçants perçoivent l'acceptation des codes QR comme indispensable pour retenir la clientèle et éliminer les coûts de gestion des espèces. L'effet de réseau qui en résulte ancre la fidélité aux plateformes, augmente la fréquence quotidienne des paiements et accroît le volume moyen de commissions sans hausse équivalente des dépenses marketing.

Impulsion gouvernementale vers une société sans espèces et intégration du yuan numérique

Le yuan numérique a traité 250 milliards USD à mi-2023, validant les ambitions de l'État d'intégrer la monnaie programmable dans les rails de paiement au détail. Les versements de salaires en e-CNY dans les villes pilotes illustrent de nouveaux cas d'utilisation dans le secteur public, bien que la conversion immédiate en espèces par certains bénéficiaires mette en évidence des lacunes persistantes en matière de confiance et de rémunération des dépôts. En gérant un système parallèle soutenu par l'État, la PBOC pousse les portefeuilles privés à renforcer leur conformité tout en promouvant l'accès universel pour les 11,3 % d'adultes non bancarisés.

Écosystèmes de super-applications renforçant la fréquence quotidienne des paiements

Les 1,4 milliard d'utilisateurs actifs mensuels de WeChat initient des paiements dans la messagerie, les fils d'actualité sociaux et les mini-programmes, permettant à un seul utilisateur d'effectuer plusieurs transactions de faible montant chaque jour.[3]Rebecca Chen, "Le nouveau minimum de capital touche les FinTechs chinoises," cnbc.com Alibaba reproduit ce modèle en intégrant le commerce, le divertissement et les services financiers dans Alipay. Les super-applications monétisant l'engagement plutôt que les transactions ponctuelles, elles optimisent la répétition des usages, la vente incitative et la personnalisation fondée sur les données — autant d'éléments qui accroissent la valeur totale adressable des transactions.

Extension de l'acceptation des transports en commun sans contact NFC/QuickPass

Le QuickPass d'UnionPay et le « Tap Once » d'Alipay ont été déployés aux portiques de métro, dans les bus et les épiceries de proximité dans plus de 50 villes, réduisant les temps d'attente et améliorant l'expérience utilisateur lors des trajets à haute fréquence. Pour les opérateurs, le débit sans contact réduit les congestions et les coûts de main-d'œuvre, tandis que les utilisateurs bénéficient de rapidité et d'une solution de repli hors ligne lorsque la couverture cellulaire est insuffisante.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Durcissement réglementaire sur les géants de la FinTech entraînant une hausse des coûts de conformité | -4.2% | National, avec l'impact le plus fort sur les principales plateformes | Court terme (≤ 2 ans) |

| Loi sur la protection des informations personnelles renforçant les limitations d'utilisation des données | -3.1% | Mise en œuvre nationale | Moyen terme (2-4 ans) |

| Plafonds du taux d'escompte marchand (MDR) comprimant les marges des prestataires de services de paiement | -2.8% | National, affectant tous les prestataires de services de paiement | Court terme (≤ 2 ans) |

| Fracture numérique rural-âgée freinant l'adoption complète | -1.9% | Zones rurales et centres de population vieillissante | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement réglementaire sur les géants de la FinTech entraînant une hausse des coûts de conformité

Les règles de capital minimum enregistré de 1 milliard RMB (139 millions USD) triplent les barrières à l'entrée, forçant les prestataires de services de paiement sous-dimensionnés à se retirer ou à fusionner. Même les leaders établis ont affiché des résultats trimestriels volatils alors que les budgets de remédiation gonflent, détournant les ressources de la R&D produit vers les audits et les contrôles des risques.

Loi sur la protection des informations personnelles renforçant les limitations d'utilisation des données

Les mandats étendus de gouvernance des données réduisent la portée du profilage comportemental et de la vente croisée ciblée, l'un des principaux leviers de monétisation des super-applications. La conformité introduit une gestion coûteuse des consentements, une localisation des serveurs et des évaluations des risques obligatoires, contraignant les plateformes à réviser leurs cadres de consentement et leurs protocoles d'anonymisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de paiement : les paiements à distance propulsent l'envergure transfrontalière

Les paiements à distance ont débloqué un TCAC prévisionnel de 42,60 % en tirant parti de la montée en puissance de l'e-commerce sortant de Chine et du réseau d'acceptation Alipay+ reliant 88 millions de commerçants dans 57 pays. Le segment prospère grâce à un paiement en caisse sans friction, une conversion dynamique des devises et un processus de remboursement unifié qui réduit le risque de rétrofacturation pour les commerçants. L'alignement stratégique avec la reprise du tourisme permet aux plateformes de monétiser les dépenses au-delà des frontières chinoises tout en collectant des données pour affiner les programmes de fidélité.

Les paiements de proximité conservent une domination de 69,35 % grâce à l'omniprésence des codes QR et à un coût matériel minimal, mais les marges se resserrent à mesure que les systèmes mondiaux réduisent les frais de cartes étrangères à 1,5 %. La poussée NFC d'Alipay tente de pérenniser le segment, promettant des vitesses de contact inférieures à la seconde qui surpassent le scan QR dans les hubs de transit achalandés. Les revenus futurs dépendent de l'ajout de services à valeur ajoutée tels que le marketing intégré à l'application, l'émission instantanée de factures et l'intégration de la fidélité au sein du marché chinois des paiements mobiles.

Par type de transaction : le paiement en caisse P2M alimente le commerce instantané

Le paiement en caisse personne-à-marchand (P2M) est en voie d'atteindre un TCAC de 40,90 %, dynamisé par les modèles d'achat groupé et de livraison hyperlocale qui regroupent les commandes pour optimiser la livraison du dernier kilomètre. L'intégration des cartes American Express dans Alipay élargit le choix des consommateurs, supprimant un obstacle majeur pour les visiteurs entrants à fort pouvoir d'achat.

Le point de vente en magasin maintient une part de 34,60 %, renforcé par des terminaux NFC matures et des systèmes de cartes de campus qui cultivent des habitudes de paiement sans contact parmi les étudiants. Les transferts pair-à-pair restent fondamentaux au sein des groupes WeChat pour le partage de factures et les cadeaux sociaux, tandis que les paiements de factures de services publics et du secteur public s'appuient sur les déploiements du yuan numérique qui réduisent les coûts de gestion des espèces pour les agences municipales.

Par application : la logistique mène l'accélération

Le transport et la logistique devraient croître à un TCAC de 43,10 % à mesure que les marketplaces de messagerie et les flottes de véhicules de transport avec chauffeur intègrent le décaissement en un clic et le rapprochement en temps réel. Le projet pilote de taxi de la Banque de Chine, utilisant des téléphones NFC grand public comme dispositifs d'acceptation, illustre comment le matériel à faible coût élargit la couverture des commerçants dans la mobilité tarifée. Le règlement transparent permet des modèles de tarification dynamique et d'incentives de pourboire, cimentant la préférence des utilisateurs pour les portefeuilles numériques au sein du marché chinois des paiements mobiles.

Le commerce de détail et l'e-commerce représentent toujours la plus grande part avec 37,80 %, soutenu par les promotions algorithmiques d'Alibaba qui stimulent l'expansion de la valeur du panier et la fréquence des achats répétés. L'hôtellerie adopte le « Tap Once » pour compresser les files d'attente de commande, améliorer la rotation des tables et réduire la charge de travail des caissiers. Les applications du secteur public bénéficient de la numérisation de la paie, bien que l'adoption massive dépende de l'instauration d'une confiance citoyenne dans les portefeuilles gérés par l'État.

Par utilisateur final : les entreprises accélèrent leur numérisation

Les utilisateurs professionnels affichent un TCAC de 43,40 % alors que les plateformes de chaîne d'approvisionnement émettent jusqu'à 10 000 milliards RMB (1 390 milliards USD) de certificats de créances électroniques par an, automatisant les flux de liquidités pour les PME. Le prototype de stablecoin de JD.com pour les règlements transfrontaliers souligne la demande croissante d'une compensation instantanée 24h/24, 7j/7 que les rails bancaires traditionnels ne peuvent pas assurer.

Les particuliers conservent une part de volume de 89,60 % grâce à l'intégration dans le mode de vie, mais la croissance incrémentielle se déplace des nouveaux adoptants vers des montants de transaction plus élevés et des renouvellements d'abonnements. L'adoption rurale, qui compte désormais 904 millions d'utilisateurs, étend les bénéfices d'inclusion tels que la réduction des coûts de transfert de fonds et l'accès à la micro-assurance, atténuant les chocs de revenus pour les ménages à faibles actifs. La dynamique double-segment positionne les super-applications pour croiser les services aux consommateurs et aux entreprises au sein du marché chinois des paiements mobiles, favorisant des écosystèmes plus fidélisants.

Analyse géographique

L'adoption culmine dans les corridors de rang 1 où la pénétration des smartphones, la couverture 5G et la numérisation des commerçants convergent. Le succès de la NFC sur les campus de Pékin démontre comment des populations denses accélèrent la montée en échelle des preuves de concept avant les déploiements nationaux. Les projets pilotes de Shenzhen — de la NFC pour taxis à la paie en yuan numérique — exploitent l'agilité municipale pour tester les normes de nouvelle génération sous pression. Les enclaves transfrontalières — en particulier Hong Kong — servent de passerelles pour les portefeuilles étrangers, avec Alipay+ permettant à 14 portefeuilles électroniques d'effectuer des transactions localement et catalysant la reprise des dépenses touristiques.

Dans les villes de rang inférieur, les subventions QuickPass et les procédures KYC simplifiées élargissent l'acceptation parmi les micro-commerçants, en accord avec les objectifs de l'État de réduire l'écart de paiement entre zones rurales et urbaines. Les résidents ruraux bénéficient d'avantages concrets en matière de bien-être, les paiements numériques réduisant les temps de déplacement vers les agences bancaires et permettant l'évaluation de crédit pour les prêts aux intrants agricoles. Le gouvernement équilibre inclusion et autonomie en mandatant l'acceptation des espèces pour les personnes âgées et en garantissant des notifications de paiement gratuites par SMS pour les utilisateurs de téléphones à fonctionnalités basiques.

À l'international, les portefeuilles chinois exportent les normes QR vers les marchés de l'ASEAN, permettant aux touristes entrants de payer via l'application tandis que le commerçant règle en monnaie locale. Cette stratégie approfondit les avantages concurrentiels des plateformes, capte les marges de change et renforce l'influence du marché chinois des paiements mobiles sur les normes régionales. Les gains de territoire futurs dépendront d'accords bilatéraux reconnaissant les signatures électroniques et les protocoles KYC chinois, simplifiant la conformité pour les commerçants à l'étranger.

Paysage concurrentiel

Alipay et WeChat Pay dominent avec une emprise combinée de 90 %, formant un oligopole qui transforme l'échelle du réseau en pouvoir de négociation avec les commerçants et les régulateurs. Pour diversifier leurs revenus, Ant Group a scindé Alipay en unités Paiement Numérique et Alipay Business, visant à commercialiser le trafic via les services aux commerçants, le commerce local et la vente croisée de gestion de patrimoine. Tencent réplique en intégrant des mini-programmes de détaillants et des moteurs publicitaires dans WeChat pour stimuler les revenus des services marketing de 20 % en glissement annuel.

Les nouveaux entrants gravitent vers des créneaux verticaux — P2M transfrontalier, financement des PME et paiements par objets connectables — où la différenciation repose sur des API spécialisées et l'innovation matérielle. Le brevet d'antenne NFC transparente d'UnionPay pour dispositifs de poignet signale une course à la convergence matériel-logiciel. Les réseaux étrangers gagnent du terrain : American Express règle désormais en RMB onshore et associe ses cartes aux portefeuilles Alipay, tandis que les réductions de frais de Visa et Mastercard visent à récupérer les dépenses touristiques perdues au profit de la domination des codes QR.

La réglementation demeure la principale variable stratégique. Les seuils de capital éliminent les prestataires de services de paiement sous-capitalisés mais augmentent également le coût de l'innovation. Les leaders aux sources de revenus diversifiées et à l'infrastructure de conformité solide peuvent absorber les frais généraux d'audit et réinjecter le capital dans la R&D, leur conférant une endurance supérieure aux challengers à produit unique. La topologie de marché qui en résulte est concentrée mais dynamique, favorisant les acteurs établis qui intègrent de nouveaux rails — NFC, e-CNY, BNPL — sans cannibaliser les volumes QR de base au sein du marché chinois des paiements mobiles.

Leaders du secteur chinois des paiements mobiles

Paypal Inc.

Alipay (Ant Group Co., Ltd.)

99Bill Corporation

Huawei Technologies Co., Ltd. (Huawei Pay)

Apple Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : American Express s'est associé à Alipay pour permettre aux membres titulaires de cartes du monde entier de lier leurs cartes au portefeuille Alipay, élargissant ainsi l'acceptation des cartes entrantes et captant des volumes transfrontaliers à plus forte valeur ajoutée. Cette initiative étend la licence de compensation RMB onshore d'AmEx et positionne le réseau pour tirer parti de la reprise touristique en Chine, tandis qu'Alipay gagne un trafic de titulaires de cartes haut de gamme.

- Décembre 2024 : Ant Group a restructuré Alipay en unités Paiement Numérique et Alipay Business afin d'affûter l'orientation produit et de monétiser le trafic de l'écosystème au-delà des commissions de paiement. Cette refonte signale un pivot vers le SaaS marchand, la technologie de crédit et le marketing de services locaux en réponse au resserrement des plafonds de marges.

- Décembre 2024 : UnionPay International a activé la fonctionnalité de scan croisé permettant à huit portefeuilles étrangers de scanner les codes QR de Weixin Pay, accélérant l'interopérabilité et élargissant l'acceptation pour les visiteurs entrants. L'intention stratégique est centrée sur la captation des marges de change et le renforcement des rails UnionPay face aux réseaux mondiaux de cartes.

- Novembre 2024 : UnionPay a permis aux cartes UnionPay émises à l'étranger d'être liées à Alipay et WeChat, améliorant la commodité pour les visiteurs et positionnant UnionPay comme le pont privilégié entre la carte bancaire internationale et les écosystèmes de portefeuilles en Chine.

Périmètre du rapport sur le marché chinois des paiements mobiles

Les paiements mobiles désignent les transactions effectuées sous l'égide de divers organismes de réglementation à l'aide d'appareils mobiles dans le cadre d'initiatives visant à numériser les paiements à l'échelle mondiale. Les paiements par appareil mobile constituent des alternatives aux espèces, aux chèques ou aux cartes de crédit physiques.

Le périmètre du rapport inclut les paiements de proximité et à distance effectués via des appareils mobiles. L'étude tient compte de l'impact de la COVID-19 sur le marché.

| Paiements de proximité |

| Paiements à distance |

| Pair-à-pair (P2P) |

| Point de vente en magasin (POS) |

| Personne-à-marchand (P2M/paiement en caisse) |

| Autres types de transactions |

| Commerce de détail et e-commerce |

| Transport et logistique |

| Hôtellerie et restauration |

| Gouvernement et secteur public |

| Autres applications (éducation, santé) |

| Particulier |

| Entreprise |

| Par type de paiement | Paiements de proximité |

| Paiements à distance | |

| Par type de transaction | Pair-à-pair (P2P) |

| Point de vente en magasin (POS) | |

| Personne-à-marchand (P2M/paiement en caisse) | |

| Autres types de transactions | |

| Par application | Commerce de détail et e-commerce |

| Transport et logistique | |

| Hôtellerie et restauration | |

| Gouvernement et secteur public | |

| Autres applications (éducation, santé) | |

| Par utilisateur final | Particulier |

| Entreprise |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché chinois des paiements mobiles ?

Le marché est évalué à 21,54 milliards USD en 2026 et devrait atteindre 99,43 milliards USD d'ici 2031.

Quel type de paiement connaît la croissance la plus rapide ?

Les paiements à distance mènent avec un TCAC prévisionnel de 42,60 % à mesure que les portefeuilles chinois s'étendent au-delà des frontières.

Quelle est la domination d'Alipay et de WeChat Pay ?

Ensemble, ils contrôlent plus de 90 % du volume total des transactions, ce qui signale une forte concentration du marché.

Pourquoi le segment transport et logistique est-il important ?

Il prévoit un TCAC de 43,10 %, porté par les plateformes de transport avec chauffeur, les plateformes de livraison et l'adoption de la NFC dans les transports en commun.

Quel rôle joue le yuan numérique ?

L'e-CNY a traité 250 milliards USD à mi-2023, offrant des alternatives soutenues par l'État et favorisant l'inclusion financière.

Comment les régulateurs impactent-ils le marché ?

Les règles d'adéquation des fonds propres et les lois sur la protection des données augmentent les coûts de conformité, bénéficiant aux acteurs bien capitalisés tout en évinçant les opérateurs marginaux.

Dernière mise à jour de la page le: