Taille et part du marché du traitement du lymphœdème

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.03 Milliards de dollars |

| Taille du Marché (2031) | 1.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du lymphœdème par Mordor Intelligence

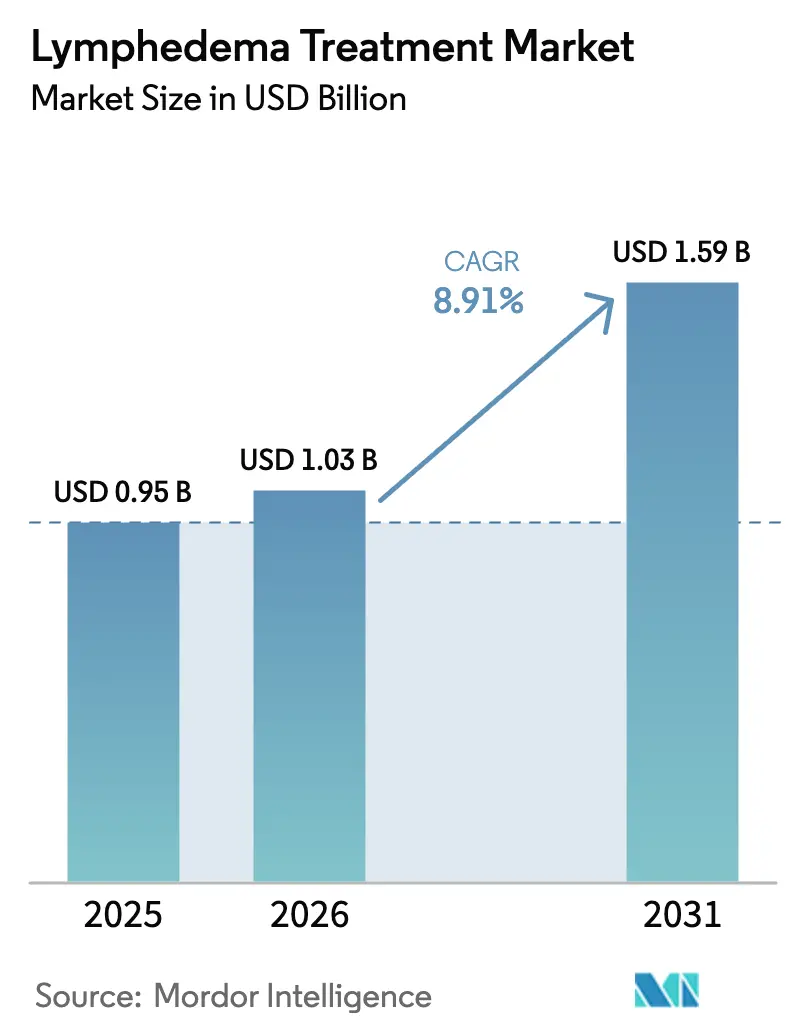

La taille du marché du traitement du lymphœdème devrait passer de 0,95 milliard USD en 2025 à 1,03 milliard USD en 2026 et devrait atteindre 1,59 milliard USD d'ici 2031, à un CAGR de 8,91 % sur la période 2026-2031. Cette forte croissance est portée par trois forces complémentaires : l'augmentation du nombre de survivants du cancer, l'innovation rapide dans les dispositifs ancrée dans la santé numérique, et un environnement de remboursement qui classe désormais les vêtements de compression comme médicalement nécessaires. Le changement de politique de Medicare en 2024, en particulier, a fait passer des milliers de patients américains du statut de paiement direct à celui de prise en charge, libérant une demande latente et encourageant les prestataires à standardiser les protocoles thérapeutiques. Parallèlement, les technologies de détection précoce et la microchirurgie mini-invasive font évoluer le traitement vers une modification proactive de la maladie plutôt que vers un contrôle tardif des symptômes. La pression concurrentielle s'est intensifiée alors que des start-ups intègrent des capteurs IoT dans des pompes pneumatiques plus légères, tandis que des innovateurs pharmaceutiques testent des candidats médicaments lymphangiogéniques. Ces tendances convergentes indiquent une expansion cumulée de la valeur de 54 % d'ici 2030 et soulignent le besoin non satisfait considérable qui caractérise encore la prise en charge du lymphœdème chronique.

Principaux enseignements du rapport

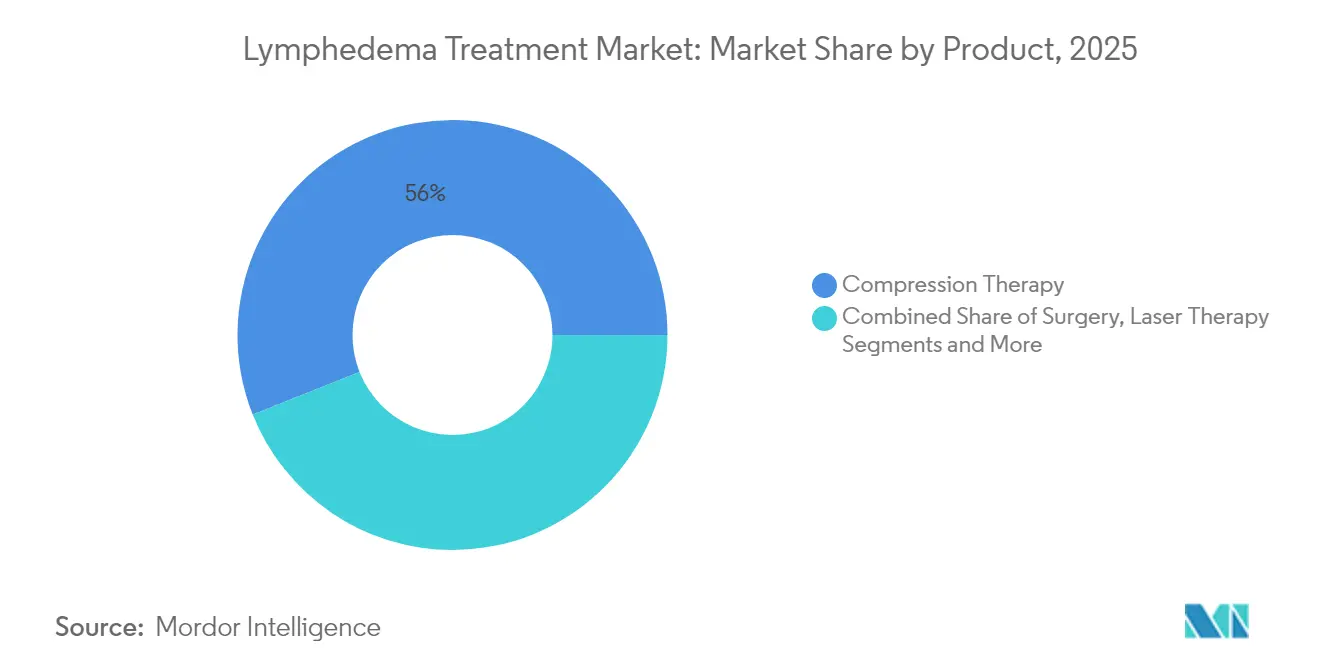

- Par type de traitement, la thérapie par compression a conservé 56,02 % de la part de marché du traitement du lymphœdème en 2025, tandis que la thérapie pharmacologique devrait se développer à un CAGR de 9,25 % jusqu'en 2031.

- Par type, le lymphœdème secondaire représentait 81,05 % des cas en 2025 ; le lymphœdème primaire devrait enregistrer un CAGR de 8,95 % jusqu'en 2031.

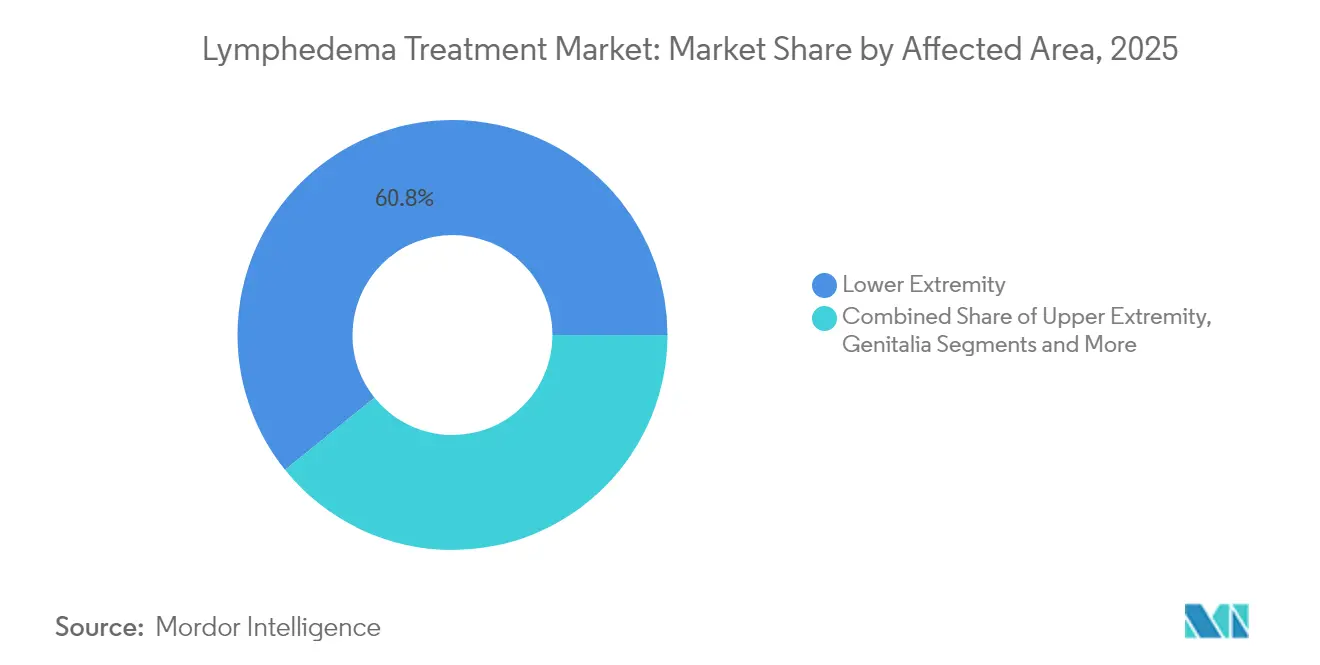

- Par zone affectée, les affections des membres inférieurs représentaient 60,78 % de la taille du marché du traitement du lymphœdème en 2025 ; le lymphœdème génital devrait afficher un CAGR de 8,18 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux représentaient 44,85 % des revenus de 2025, tandis que les soins à domicile devraient progresser à un CAGR de 6,85 % jusqu'en 2031.

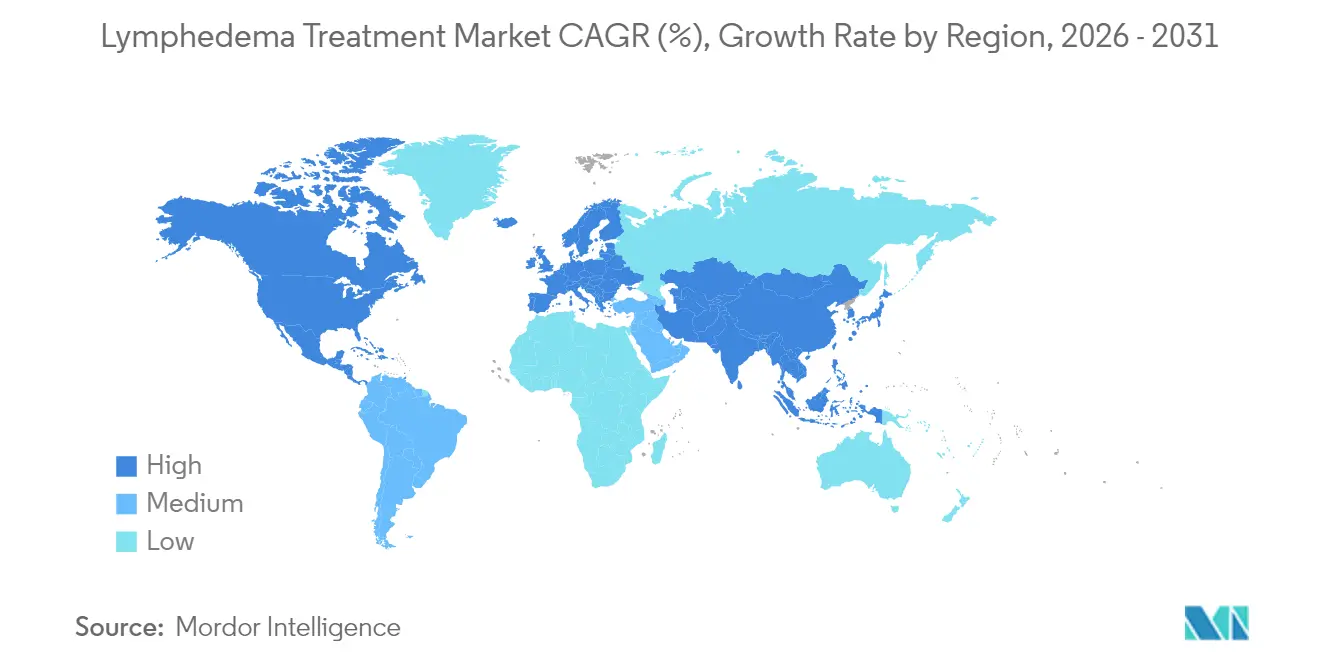

- Par géographie, l'Amérique du Nord a capté 41,95 % de la valeur mondiale en 2025, mais l'Asie-Pacifique mène la croissance avec un CAGR régional de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement du lymphœdème

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du lymphœdème lié au cancer et aux maladies chroniques | +2.10% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des dispositifs de thérapie par compression | +1.80% | Mondial, porté par l'Amérique du Nord, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Programmes croissants d'éducation des patients et de sensibilisation | +1.20% | Amérique du Nord et Europe, émergents en APAC | Moyen terme (2-4 ans) |

| Remboursement favorable (par ex., couverture Medicare américaine 2024 pour les vêtements) | +1.50% | Amérique du Nord, avec répercussions sur d'autres marchés développés | Court terme (≤ 2 ans) |

| Les systèmes de compression intelligents connectés à l'IoT améliorent l'observance | +1.00% | Amérique du Nord et Europe, phase d'adoption précoce | Moyen terme (2-4 ans) |

| Adoption de la microchirurgie lymphatique préventive (LYMPHA/LVB) | +0.80% | Mondial, concentré dans des centres spécialisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du lymphœdème lié au cancer et aux maladies chroniques

L'amélioration de la survie après les chirurgies du sein, gynécologiques, de la prostate et du mélanome a élargi la cohorte mondiale à risque de lymphœdème secondaire. Un tiers des patientes atteintes d'un cancer du sein ayant subi une dissection axillaire développe finalement un gonflement du bras, parfois des années après le traitement.[1]Inspira Health, "Statistiques sur le lymphœdème lié au cancer du sein," inspirahealthnetwork.org Les dispositifs de bioimpédance détectent désormais des déplacements de liquide équivalents à 2,4 cuillères à soupe, permettant aux cliniciens de commencer la thérapie avant que le remodelage tissulaire irréversible ne se produise. Les liens épidémiologiques avec l'obésité et le diabète élargissent encore le bassin de patients, incitant les hôpitaux à intégrer la surveillance lymphatique dans les programmes de suivi des survivants. Les gouvernements réagissent : plusieurs plans européens contre le cancer imposent désormais une surveillance systématique du volume des membres comme indicateur de qualité. Collectivement, ces dynamiques élèvent la demande de base dans tous les contextes de soins et positionnent le marché du traitement du lymphœdème pour une expansion durable à long terme.

Adoption croissante des dispositifs de thérapie par compression

Les pompes pneumatiques de nouvelle génération sont 40 % plus petites et 68 % plus légères que les modèles précédents, permettant aux patients de réaliser des séances à domicile sans restrictions de mobilité. La plateforme Nimbl de Tactile Medical illustre cette évolution en associant des manchons compatibles Bluetooth à une application de suivi thérapeutique qui transmet les données d'observance aux cliniciens. Des études menées par le département des Anciens Combattants montrent que ces systèmes réduisent la circonférence des membres et améliorent les scores de qualité de vie par rapport aux pompes traditionnelles. Des dispositifs portables non pneumatiques tels que le Dayspring de Koya Medical perturbent davantage le segment en permettant aux patients de marcher pendant le traitement, une avancée majeure pour les utilisateurs en âge de travailler. Alors que Medicare, les assureurs privés américains et plusieurs fonds européens intègrent désormais les pompes avancées dans leurs prestations, la base adressable de la thérapie par compression s'élargit rapidement.

Programmes croissants d'éducation des patients et de sensibilisation

L'adoption de la loi américaine sur le traitement du lymphœdème a suivi une décennie de mobilisation citoyenne menée par des groupes de patients qui ont démontré comment un gonflement non traité favorise les admissions pour cellulite et multiplie les coûts en oncologie. La sensibilisation a également financé des registres qui répertorient les essais cliniques en cours sur les agonistes du GLP-1, les régimes cétogènes et le tacrolimus topique pour la réparation lymphatique.[2]Réseau d'éducation et de recherche sur le système lymphatique, "Base de données des essais cliniques," lymphaticnetwork.org Les modules éducatifs destinés aux médecins de premier recours réduisent les délais de diagnostic, tandis que les webinaires et les accompagnateurs pairs aident les patients à maîtriser le bandage quotidien. Ces efforts améliorent l'observance, accélèrent les orientations vers des thérapeutes certifiés et stimulent la demande de dispositifs et de vêtements dans le monde entier.

Couverture de remboursement favorable

Le 1er janvier 2024, Medicare a activé 81 codes HCPCS couvrant les vêtements de jour et de nuit, les kits de bandage et les accessoires, avec des allocations pour trois manchons de jour tous les six mois et deux vêtements de nuit tous les deux ans.[3]Centres pour les services Medicare et Medicaid, "Couverture des articles de traitement par compression du lymphœdème," cms.gov Les assureurs privés calquent généralement leur politique sur celle du CMS, élargissant rapidement la couverture aux assurés commerciaux. La règle oblige les médecins à documenter les codes CIM-10 et la stadification du lymphœdème, favorisant des protocoles d'évaluation standardisés. Bien que les procédures chirurgicales restent sous-remboursées, la politique relative aux vêtements a déjà réduit les dépenses annuelles moyennes à la charge des patients de plus de 1 000 USD et stabilisé les cycles de commande pour les fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs avancés et des chirurgies | -1.20% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Preuves cliniques à long terme limitées pour les thérapies innovantes | -0.80% | Mondial, affectant les approbations réglementaires | Long terme (≥ 4 ans) |

| Pénurie de thérapeutes certifiés en lymphœdème et parcours d'orientation fragmentés | -1.50% | Mondial, plus aigu dans les zones rurales et mal desservies | Long terme (≥ 4 ans) |

| Incertitudes réglementaires pour les thérapies lymphangiogéniques à base de médicaments | -0.60% | Mondial, concentré dans les principaux marchés pharmaceutiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs avancés et des chirurgies

Les chirurgies physiologiques telles que l'anastomose lymphovéineuse peuvent coûter entre 15 000 et 30 000 USD, bien au-dessus du revenu médian des ménages dans de nombreuses économies. La couverture d'assurance reste limitée : moins de 12 % des polices américaines remboursent le pontage lymphatique ou le transfert de ganglions, et le taux d'adoption est encore plus faible dans les pays à revenu intermédiaire d'Asie. Les pompes pneumatiques avancées se vendent entre 4 000 et 6 000 USD, un montant encore prohibitif pour de nombreux patients nouvellement diagnostiqués, malgré leur rentabilité à long terme. Dans les contextes à ressources limitées, les chirurgiens ont adapté des techniques de super-microchirurgie utilisant des instruments génériques pour réduire les coûts, mais la mise à l'échelle reste limitée. Tant qu'un remboursement plus large ou un matériel moins coûteux ne sera pas disponible, les obstacles financiers freineront l'adoption en dehors des centres urbains à revenus élevés.

Pénurie de thérapeutes certifiés en lymphœdème

Les normes internationales exigent 135 heures de formation postuniversitaire en thérapie décongestive complète, mais l'offre est insuffisante : une étude menée dans un comté américain a montré seulement 1 thérapeute pour 100 000 habitants. Des parcours d'orientation fragmentés font que les oncologues, les chirurgiens vasculaires et les médecins de premier recours ne parviennent souvent pas à identifier le gonflement précocement, poussant les patients à chercher des conseils sur les réseaux sociaux. Les plateformes de télé-rééducation et les capteurs portables promettent une supervision à distance, mais les règles de délivrance de licences et les lois sur la parité des remboursements sont en retard sur la technologie. À moins que la capacité de formation ne s'accroisse et que le remboursement ne reconnaisse les soins virtuels, la pénurie de prestataires continuera de limiter la croissance du volume de traitement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : dominance de la thérapie par compression, confrontée à la disruption technologique

La thérapie par compression a capté 56,02 % du marché du traitement du lymphœdème en 2025, grâce à des décennies de preuves cliniques et au soutien solide de Medicare. Les pompes connectées à l'IoT et les conceptions textiles plus légères rajeunissent le segment et attirent des patients plus jeunes et plus actifs. Les options pharmacologiques, bien qu'encore naissantes, affichent le CAGR le plus rapide à 9,25 % grâce aux essais sur les agonistes des récepteurs GLP-1 qui réduisent l'inflammation et le dépôt adipeux. Les interventions chirurgicales restent une niche spécialisée réservée aux cas réfractaires ou à l'usage prophylactique lors des procédures oncologiques, limitées par les lacunes de remboursement et l'expertise variable des chirurgiens.

La compression intelligente génère des données d'observance quotidiennes que les cliniciens intègrent dans les dossiers électroniques, créant des boucles de rétroaction pour optimiser les profils de pression. Les dispositifs portables non pneumatiques adaptés à la mobilité ajoutent de nouveaux cas d'usage, comme la thérapie en milieu professionnel. Le rôle de la chirurgie évolue : plusieurs centres américains pratiquent désormais la microchirurgie lymphatique prophylactique au moment de la mastectomie, dans le but de réduire les dépenses de traitement ultérieures. Les crèmes topiques au tacrolimus et les systèmes d'administration localisée de médicaments sont en phase II de développement, signalant que la pharmacologie pourrait remettre en question la prédominance des dispositifs après 2030.

Par type : le lymphœdème secondaire stimule la croissance du marché

Le lymphœdème secondaire a contrôlé 81,05 % des revenus de 2025, car les thérapies anticancéreuses, les traumatismes, les infections et l'obésité endommagent de manière synergique les voies lymphatiques. L'ampleur du segment a ancré la politique des payeurs et les recommandations cliniques, soutenant ainsi la demande de vêtements, de pompes et de chirurgie physiologique dans tous les contextes de soins. Le lymphœdème primaire, bien que plus rare, croît à 8,95 % par an à mesure que le séquençage génétique de nouvelle génération découvre des mutations dans VEGFR3, FOXC2 et PIEZO1, favorisant des interventions plus précoces.

Les cas secondaires bénéficient de parcours de suivi oncologique standardisés qui orientent les survivants vers des cliniques de dépistage où les volumes de base des membres sont mesurés. À l'inverse, les patients primaires subissent souvent de longues errances diagnostiques avant d'être orientés, retardant l'initiation de la thérapie et aggravant la fibrose. Les outils de détection précoce, notamment la lymphographie par fluorescence proche infrarouge, réduisent cet écart. L'accent continu mis sur les indicateurs de qualité de vie des survivants maintiendra la taille du marché du traitement du lymphœdème ancrée dans le segment secondaire pour un avenir prévisible.

Par zone affectée : la complexité des membres inférieurs stimule l'innovation

Les affections des membres inférieurs représentaient 60,78 % des dépenses mondiales en 2025, reflétant le défi biomécanique de pomper le liquide vers le haut contre la gravité. L'insuffisance veineuse chronique et l'obésité aggravent le gonflement des jambes, augmentant le recours aux bas de compression de classe III et aux protocoles pneumatiques à haute pression. Le sous-segment génital, bien que ne représentant qu'une fraction des cas, s'accélère à un CAGR de 8,18 % à mesure que les programmes d'oncologie urologique dépistent les patients plus rigoureusement et que les chirurgiens adoptent des techniques préservant les lymphatiques.

Les données montrent que les pompes modernes réduisent le volume des membres inférieurs de 370 mL contre 83 mL pour les systèmes traditionnels, soulignant le rôle de la technologie dans le traitement des jambes difficiles à traiter. Les fabricants de vêtements sur mesure proposent désormais des pièces de cuisse anatomiquement contourées qui améliorent les gradients de pression et le confort. Dans le lymphœdème génital, des équipes interdisciplinaires combinent chirurgie de réduction, shorts de compression et manchons pneumatiques à la demande, une approche multimodale stimulant l'innovation produit dans cette niche plus petite mais à forte croissance.

Par utilisateur final : la transition hôpital-domicile s'accélère

Les hôpitaux détenaient encore 44,85 % du chiffre d'affaires mondial en 2025 car ils diagnostiquent, stadifient et lancent la thérapie décongestive intensive. Pourtant, le passage aux soins basés sur la valeur et les analogues de perfusion à domicile redirigent les revenus : le canal des soins à domicile progresse de 6,85 % par an, en faisant le débouché à la croissance la plus rapide pour les pompes de compression et les vêtements. Les cliniques spécialisées en lymphœdème prennent en charge les cas chirurgicaux et de rééducation complexes, occupant une niche intermédiaire entre les hôpitaux tertiaires et les soins primaires.

La règle CMS de 2024 a effectivement transféré les coûts initiaux de compression des patients aux payeurs, générant des cycles de réapprovisionnement prévisibles qui favorisent les distributeurs par correspondance et les modèles de télé-rééducation. Les pompes portables équipées de modems cellulaires transmettent les données d'observance, permettant aux thérapeutes d'ajuster les protocoles à distance. Les centres chirurgicaux ambulatoires se développent à mesure que les microchirurgiens réalisent de plus en plus de pontages lymphoveineux sous anesthésie régionale, réduisant les séjours hospitaliers. Collectivement, ces tendances font évoluer le marché du traitement du lymphœdème vers des modèles de prestation décentralisés et centrés sur le patient.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,95 % des dépenses mondiales en 2025, soutenue par une pénétration étendue de l'assurance, un réseau dense de thérapeutes certifiés et une traduction rapide de la sensibilisation en politique. Les États-Unis ancrent la région grâce à la couverture Medicare qui finance trois manchons de jour de remplacement tous les six mois, créant des cycles d'achat réguliers pour les fournisseurs de vêtements. Le modèle à payeur unique du Canada rembourse la thérapie décongestive intensive à l'échelle nationale, bien que la variabilité provinciale incite encore aux déplacements interprovinciaux. Les corridors de tourisme médical du Mexique font de plus en plus la promotion des chirurgies lymphatiques à un tiers des prix américains, attirant des flux entrants d'Américains non assurés et de voisins latino-américains. Les approbations continues de la FDA pour les pompes numériques, ainsi que les essais de phase II sur les agonistes du GLP-1 dans les grands centres anticancéreux, maintiennent des pipelines d'innovation dynamiques.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 8,12 % jusqu'en 2031, stimulée par la hausse de l'incidence du cancer, les maladies liées au mode de vie et les investissements gouvernementaux dans les compétences microchirurgicales. Les microchirurgiens japonais réalisent désormais plus de 400 pontages lymphatiques par an, établissant des références de meilleures pratiques à l'échelle régionale. Les projets pilotes de remboursement de la compression avancée en Chine, dans les provinces du Guangdong et du Jiangsu, laissent entrevoir de futurs déploiements nationaux. L'Inde, déjà un grand exportateur de vêtements, développe sa production nationale de pompes pour réduire la dépendance aux importations et les prix. Cependant, l'accès aux thérapies en milieu rural est insuffisant ; les patients en Indonésie ou au Vietnam parcourent souvent 200 km pour une consultation spécialisée, un goulot d'étranglement que les cliniques mobiles et la télémédecine visent à résoudre.

L'Europe maintient une croissance stable à un chiffre, soutenue par une assurance publique robuste. L'Allemagne et le Royaume-Uni mènent les améliorations techniques dans les vêtements à tricot plat et les textiles de cartographie de pression, tandis que les pays nordiques sont pionniers dans les parcours d'orientation électronique qui associent les résumés de sortie en oncologie à des invitations automatiques au dépistage du lymphœdème. L'harmonisation réglementaire dans le cadre du règlement européen sur les dispositifs médicaux renforce les exigences en matière de preuves, retardant modestement le lancement de nouvelles pompes mais renforçant la confiance des cliniciens. Les pénuries persistantes de thérapeutes, notamment en Europe de l'Est, continuent de limiter l'adoption malgré le remboursement universel des vêtements, soulignant la main-d'œuvre comme principale contrainte de la région.

Paysage concurrentiel

Le marché du traitement du lymphœdème présente un oligopole dans les vêtements de compression mais une concurrence fragmentée dans les modalités pharmacologiques et chirurgicales. Les grandes maisons européennes historiques telles que SIGVARIS GROUP, medi GmbH et PAUL HARTMANN AG s'appuient sur une distribution multinationale et des appels d'offres hospitaliers pour préserver leurs volumes. Aux États-Unis, Tactile Medical contrôle une part de marché pneumatique de premier plan et migre ses clients vers sa plateforme Nimbl, qui ne pèse que 2,7 kg et s'associe à l'application smartphone Kylee pour l'accompagnement à l'observance. Des perturbateurs comme Koya Medical déploient des manchons portables non pneumatiques permettant la déambulation, ciblant les patients actifs frustrés par les pompes avec tuyaux.

La capacité numérique est le nouveau champ de bataille. Les fabricants intègrent des puces LTE dans les manchons, générant des revenus de type dispositif-en-tant-que-service via des tableaux de bord cloud vendus aux agences de soins à domicile. Les moteurs d'analyse signalent ensuite la non-observance, permettant des appels de coaching en temps opportun qui améliorent les résultats et justifient des frais mensuels premium. Les entrants pharmaceutiques observent attentivement : des données positives de phase II sur les analogues du GLP-1 pourraient attirer des franchises de maladies métaboliques dans les troubles lymphatiques, apportant des budgets de R&D plus importants et une puissance marketing directe aux consommateurs.

Régionalement, les barrières à l'entrée varient. En Europe, les contraintes de capacité des organismes notifiés dans le cadre du règlement sur les dispositifs médicaux ralentissent les innovateurs à petite échelle, favorisant les acteurs établis capables de financer des dossiers cliniques étendus. En Asie-Pacifique, les assembleurs locaux de pompes exploitent des coûts de main-d'œuvre inférieurs et les préférences d'achat gouvernementales, mais doivent encore naviguer dans des codes de remboursement disparates. Les partenariats se multiplient : 2025 a déjà vu une coentreprise nippo-indienne pour la co-fabrication de bas de compression à tricot plat destinés aux marchés de l'ASEAN. Sur l'horizon des prévisions, les offres groupées centrées sur les solutions — vêtement plus pompe plus télé-accompagnateur — devraient redéfinir la façon dont la valeur est captée tout au long du continuum de soins.

Leaders du secteur du traitement du lymphœdème

Tactile Medical

medi GmbH & Co. KG

3M Company

SIGVARIS GROUP

Huntleigh Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : L'Institut pour la reconstruction avancée a ouvert un essai sur 110 adultes portant sur les agonistes du GLP-1 pour le lymphœdème, avec des résultats attendus en 2026.

- Janvier 2024 : Cardinal Health a lancé une nouvelle plateforme de soins chroniques par compression destinée aux canaux hospitaliers et de soins à domicile.

- Septembre 2024 : Koya Medical a obtenu jusqu'à 30 millions USD de financement d'OrbiMed pour développer la distribution de son système de compression portable Dayspring. 51.

- Octobre 2024 : La FDA a autorisé le lancement commercial complet aux États-Unis de la pompe Nimbl de Tactile Medical sous le code HCPCS E06

Portée du rapport mondial sur le marché du traitement du lymphœdème

Le lymphœdème est une affection médicale chronique caractérisée par l'accumulation anormale de liquide lymphatique, généralement dans les bras ou les jambes, provoquant un gonflement et un inconfort. La prise en charge implique généralement des soins complets pour réduire le gonflement, notamment la thérapie par compression, le drainage lymphatique manuel et d'autres traitements. Le marché du traitement du lymphœdème est segmenté par type de traitement, type, zone affectée, utilisateur final et géographie. Par type de traitement, le marché est segmenté en thérapie par compression, chirurgie, thérapie laser et autres types de traitement. Les autres types de traitement comprennent les médicaments, l'exercice et le drainage lymphatique manuel. Par type, le marché est segmenté en lymphœdème secondaire et lymphœdème primaire. Par zone affectée, le marché est segmenté en membre inférieur, membre supérieur et organes génitaux. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres chirurgicaux ambulatoires et autres utilisateurs finaux. Les autres utilisateurs finaux comprennent les structures de soins à domicile et les centres de rééducation. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents à travers les régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Thérapie par compression |

| Chirurgie |

| Thérapie laser |

| Thérapie pharmacologique |

| Dispositifs de thérapie multimodale à domicile |

| Autres types de traitement |

| Lymphœdème secondaire |

| Lymphœdème primaire |

| Membre inférieur |

| Membre supérieur |

| Organes génitaux |

| Hôpitaux |

| Cliniques spécialisées |

| Centres chirurgicaux ambulatoires |

| Structures de soins à domicile |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Thérapie par compression | |

| Chirurgie | ||

| Thérapie laser | ||

| Thérapie pharmacologique | ||

| Dispositifs de thérapie multimodale à domicile | ||

| Autres types de traitement | ||

| Par type | Lymphœdème secondaire | |

| Lymphœdème primaire | ||

| Par zone affectée | Membre inférieur | |

| Membre supérieur | ||

| Organes génitaux | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres chirurgicaux ambulatoires | ||

| Structures de soins à domicile | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement du lymphœdème ?

Il est évalué à 1,03 milliard USD en 2026 et devrait atteindre 1,59 milliard USD d'ici 2031.

Quel segment de traitement connaît la croissance la plus rapide ?

La thérapie pharmacologique se développe à un CAGR de 9,25 % à mesure que les agonistes du GLP-1 et les agents anti-inflammatoires progressent dans les essais cliniques.

Comment la règle Medicare 2024 a-t-elle modifié le marché ?

La couverture CMS pour les vêtements de compression a introduit 81 codes HCPCS, transférant des coûts significatifs à la charge des patients vers les assureurs et stimulant les cycles de demande de réapprovisionnement.

Pourquoi le lymphœdème secondaire est-il dominant ?

Les améliorations de la survie au cancer ont augmenté les cas de lésions lymphatiques post-chirurgicales, donnant au lymphœdème secondaire 81,05 % des revenus mondiaux en 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait mener avec un CAGR de 8,12 % en raison de la hausse de l'incidence du cancer, des réformes politiques et du développement de la capacité microchirurgicale.

Dernière mise à jour de la page le: