Taille et part du marché de la chaussure de protection industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.26 Milliards de dollars |

| Taille du Marché (2031) | 14.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chaussure de protection industrielle par Mordor Intelligence

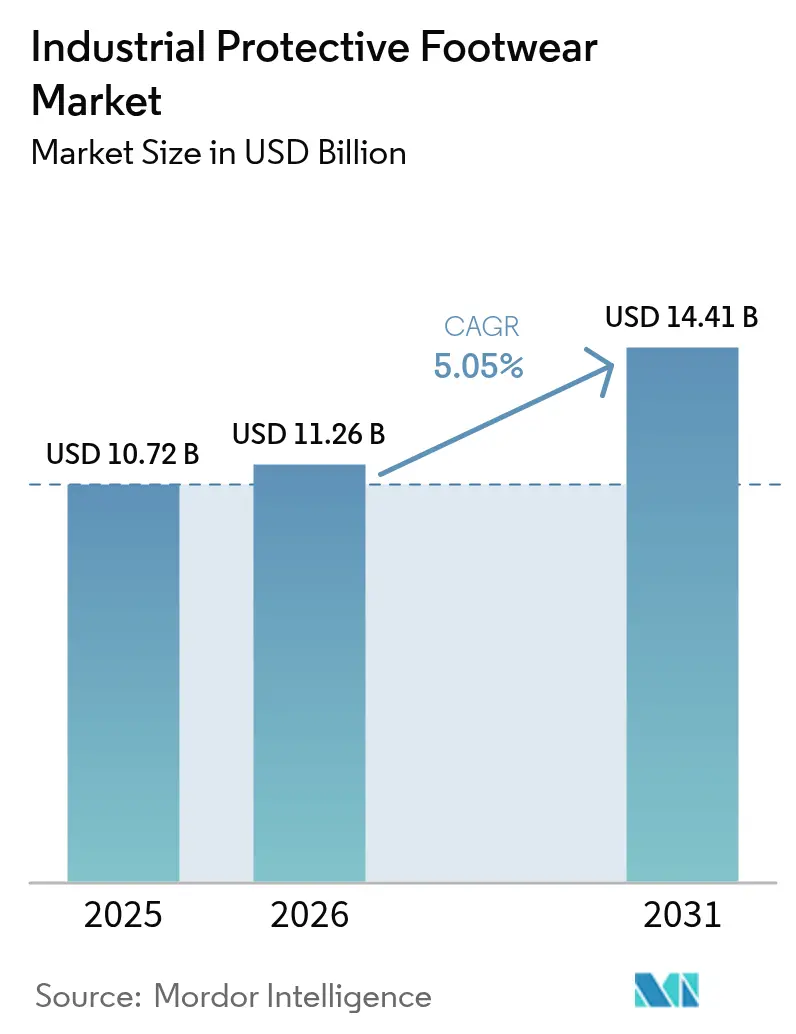

La taille du marché de la chaussure de protection industrielle était évaluée à 10,72 milliards USD en 2025 et devrait croître de 11,26 milliards USD en 2026 pour atteindre 14,41 milliards USD d'ici 2031, à un CAGR de 5,05 % durant la période de prévision (2026-2031). Des pipelines de construction robustes, des mandats de sécurité stricts et des innovations rapides en matière de matériaux soutiennent cette croissance. L'acceptation croissante des embouts composites et des membranes respirantes parmi les travailleurs est notable. De plus, les mises à jour de l'OSHA 29 CFR 1910.136 ont renforcé les normes d'ajustement et de performance sur les chantiers. L'augmentation des investissements dans les infrastructures en Asie et au Moyen-Orient stimule la demande[1]Source : Département du Travail des États-Unis, Administration de la sécurité et de la santé au travail, « 29 CFR 1910.136 Équipements de protection individuelle », osha.gov. De plus, l'émergence de bottes « intelligentes » intégrant des capteurs IoT oriente les décisions d'achat vers des solutions de sécurité axées sur les données. Bien que des défis tels que la contrefaçon et la sensibilité aux prix parmi les petits entrepreneurs persistent, le marché bénéficie des objectifs ESG des entreprises, notamment ceux mettant l'accent sur les matériaux biosourcés et recyclés.

Principaux points à retenir du rapport

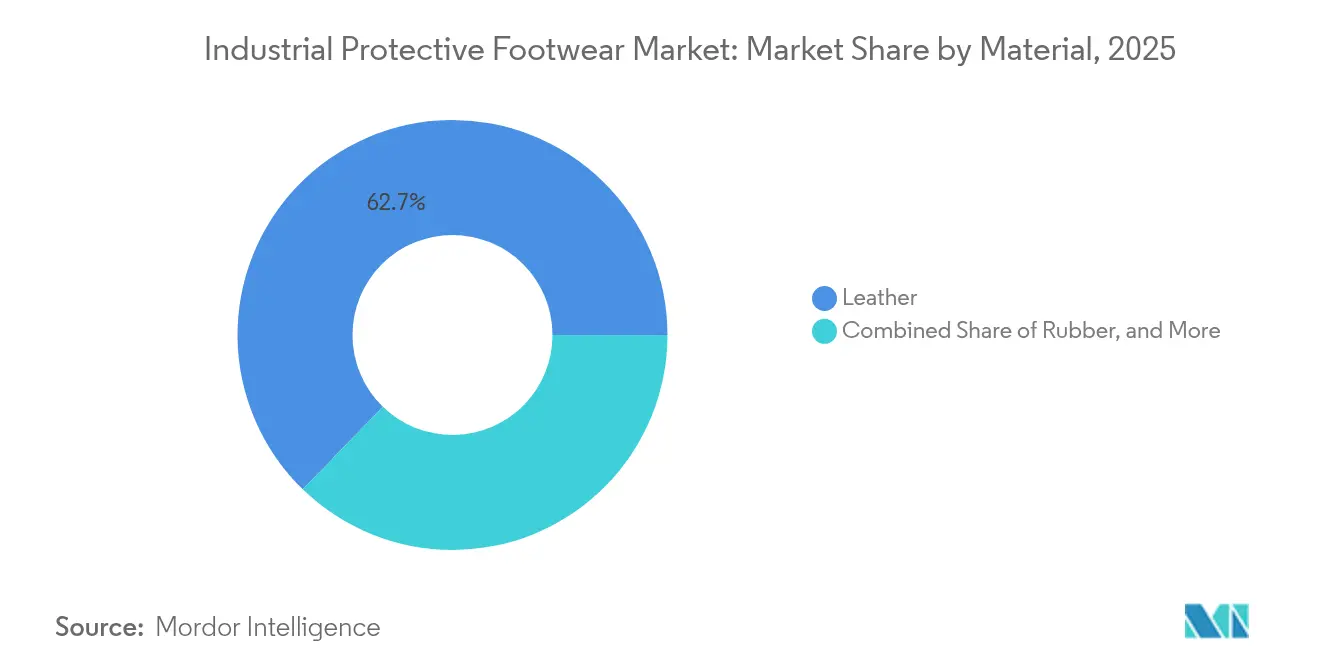

- Par matériau, le cuir a dominé avec 62,74 % de la part de marché de la chaussure de protection industrielle en 2025 ; le segment du caoutchouc devrait se développer à un CAGR de 6,49 % jusqu'en 2031.

- Par type de produit, les bottes représentaient 66,92 % de la taille du marché de la chaussure de protection industrielle en 2025, tandis que les chaussures devraient afficher le CAGR le plus rapide de 5,46 % jusqu'en 2031.

- Par secteur d'utilisation final, la construction détenait une part de 20,61 % du marché de la chaussure de protection industrielle en 2025, tandis que le pétrole et le gaz devraient progresser à un CAGR de 6,68 % jusqu'en 2031.

- Par canal de distribution, la vente au détail hors ligne dominait avec une part de revenus de 92,98 % en 2025 ; les plateformes en ligne devraient croître à un CAGR de 6,11 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 28,21 % de la taille du marché de la chaussure de protection industrielle en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la chaussure de protection industrielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accent accru sur la sécurité au travail et la conformité réglementaire | +1.0% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Construction rapide d'infrastructures stimulant les dépenses en EPI | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Adoption de conceptions de chaussures innovantes, légères et ergonomiques | +0.8% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Mandats ESG des entreprises favorisant les matériaux biosourcés et recyclés | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement de bottes de sécurité « intelligentes » connectées (capteurs IoT) | +0.4% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande accrue de bottes de protection contre les risques électriques | +0.3% | Mondial, concentré dans les secteurs des services publics et de l'énergie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accent accru sur la sécurité au travail et la conformité réglementaire

À mesure que les gouvernements renforcent les normes de sécurité au travail, l'adoption de chaussures de protection est en hausse, portée par un renforcement de l'application réglementaire. Dans le cadre des mises à jour 2025 de l'OSHA, les employeurs doivent garantir une sélection appropriée des chaussures de protection et la formation des travailleurs dans les secteurs de la construction, de la fabrication et de l'industrie générale. Ces mises à jour, imposées par le règlement 29 CFR 1910.136, émanent de l'Administration de la sécurité et de la santé au travail. Bien que le Bureau des statistiques du travail ait recensé 2,6 millions de blessures professionnelles non mortelles en 2023, marquant une baisse de 8,4 % par rapport à 2022, certains secteurs continuent de faire face à des blessures aux pieds et aux chevilles. Plus précisément, la construction enregistre un taux d'incidence de 8,14 %, l'agriculture de 10,23 %, et les transports affichent le taux le plus élevé avec 11,06 %. En Europe, les marchés s'alignent sur les normes EN ISO 20345:2022. Ces exigences harmonisées renforcent non seulement la protection des travailleurs, mais facilitent également le commerce transfrontalier. Un tel alignement réglementaire réduit la fragmentation de la conformité, permettant aux fabricants de bénéficier d'économies d'échelle sur les principaux marchés. En analysant le secteur de la santé, les incidents de glissade, de trébuchement et de chute sont notamment influencés par les glissades, représentant 42,9 % des cas. Cependant, des essais menés par le NHS, tels que rapportés par l'Agence pour la santé et la sécurité au travail, soulignent que les chaussures antidérapantes peuvent réduire ces taux d'incidents de 37 %[2]Source : Mark Liddle et al., « Blessures liées au travail par glissade, trébuchement et chute signalées par le personnel du Service national de santé », injuryprevention.bmj.com.

Construction rapide d'infrastructures stimulant les dépenses en EPI

Au fur et à mesure que les projets de construction et d'énergie se développent, les marchés émergents augmentent leurs investissements dans les infrastructures, entraînant une demande soutenue de chaussures de protection industrielle. Le Bureau du recensement des États-Unis a mis en évidence une corrélation entre la hausse des dépenses de construction et les cycles d'approvisionnement en équipements de protection. Cela est particulièrement évident dans les segments de la construction lourde et des infrastructures, qui ont un besoin marqué de chaussures de sécurité spécialisées. Parallèlement, en Asie-Pacifique, l'urbanisation et la croissance industrielle stimulent le développement des infrastructures, suscitant une demande de chaussures de protection dans les secteurs de la construction, des mines et de l'énergie. En Inde, en Asie du Sud-Est et au Moyen-Orient, les programmes d'infrastructure gouvernementaux appliquent des normes de sécurité internationales, ouvrant la voie aux fabricants de chaussures de protection certifiées pour pénétrer le marché. Les tendances à la localisation des chaînes d'approvisionnement renforcent la fabrication régionale, réduisent les dépendances aux importations et répondent à la demande croissante en infrastructures. De plus, l'effet d'entraînement des dépenses d'infrastructure touche non seulement la construction directe, mais aussi la maintenance, les services publics et les industries auxiliaires, qui toutes insistent sur la conformité en matière de chaussures de protection. Soulignant cette tendance, la nouvelle réglementation technique sur les EPI de l'Arabie saoudite illustre comment les nations axées sur les infrastructures intègrent les mandats de sécurité dans leurs stratégies de développement plus larges, comme le note l'Organisme saoudien de normalisation.

Adoption de conceptions de chaussures innovantes, légères et ergonomiques

L'innovation ergonomique transforme l'acceptation des travailleurs et les résultats de productivité à mesure que les fabricants cherchent à résoudre les compromis entre confort et performance dans la conception des chaussures de protection. Des recherches démontrent que les chaussures de sécurité traditionnelles pesant 550-650 grammes par pied compromettent significativement les paramètres de démarche par rapport aux baskets de 250-300 grammes, avec 83,3 % des travailleurs signalant un inconfort, notamment la lourdeur (92 %), la transpiration excessive (73,3 %) et la pression de l'embout (60 %), selon l'étude clinique MDPI. L'intégration de matériaux avancés, incluant des composites légers et des membranes respirantes, répond à ces défis ergonomiques tout en maintenant la conformité aux certifications de sécurité selon les normes ASTM F2413 et EN ISO 20345. Les innovations en fabrication exploitent l'impression 3D, la conception paramétrique et l'intégration de capteurs pour créer des chaussures de protection personnalisées améliorant le confort des travailleurs et réduisant les incidents liés à la fatigue. La technologie des semelles en polyuréthane, inspirée des recherches militaires, démontre des performances supérieures pour réduire l'inconfort musculo-squelettique lors d'applications de station debout prolongée. Les approches de conception intelligente intègrent des caractéristiques anti-fatigue, une gestion de l'humidité et une optimisation de l'ajustement anatomique pour améliorer la conformité des travailleurs et les résultats en matière de sécurité.

Mandats ESG des entreprises favorisant les matériaux biosourcés et recyclés

À mesure que les entreprises intègrent des critères environnementaux dans leurs achats de chaussures de protection, la sélection des matériaux subit une transformation axée sur la durabilité. Les consommateurs manifestent une volonté de payer davantage pour des caractéristiques durables dans les chaussures, telles que les matériaux végétaliens et le contenu 100 % recyclé. Cette tendance souligne un changement de marché vers des alternatives écologiques, la durabilité perçue jouant un rôle central dans les décisions d'achat, comme le souligne l'étude sur la durabilité MDPI. Dans le domaine des matériaux biosourcés, des innovations telles que des substituts au caoutchouc naturel issus du guayule et du pissenlit de Russie émergent. Ces alternatives réduisent non seulement la dépendance de l'industrie au pétrole, mais maintiennent également les normes de performance essentielles à l'usage industriel. Selon la recherche sur la durabilité MDPI, les semelles intérieures de chaussures de protection bénéficient d'un mélange de tissus non tissés en polyester recyclé (rPET) et de laminage en polyuréthane[3]Source : Alberto Arceri et al., « Impact des chaussures de sécurité sur la démarche et les problèmes de pieds des travailleurs », mdpi.com. Cette combinaison garantit non seulement la durabilité et les propriétés antibactériennes, affichant une réduction de 92 % des bactéries, mais conserve également ses performances mécaniques après 50 000 cycles d'abrasion Martindale. Les études d'analyse du cycle de vie, selon l'étude ACV MDPI, soulignent qu'une proportion considérable de 79,8 % de l'empreinte carbone des bottes de sécurité professionnelles provient de la production de matériaux et de la fabrication de composants. Notamment, les tiges en cuir contribuent à hauteur de 39,9 % et les semelles en polyuréthane représentent 30,1 % de ces émissions. En réponse, les politiques d'achat des entreprises évoluent, imposant de plus en plus des minimums de contenu recyclé et manifestant une préférence pour les matériaux biosourcés. Ce changement ne concerne pas seulement la durabilité ; il s'agit également de dégager des avantages concurrentiels pour les fabricants qui adoptent les principes de l'économie circulaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération de produits contrefaits à bas prix | -0.7% | Mondial, avec l'impact le plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Forte élasticité-prix parmi les entrepreneurs PME dans les marchés émergents | -0.5% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Complexité de la conformité réglementaire et coûts de certification | -0.4% | Mondial, avec un impact variable selon la juridiction réglementaire | Moyen terme (2-4 ans) |

| Manque de sensibilisation de l'industrie et des travailleurs dans les petites et moyennes entreprises | -0.3% | Marchés émergents, zones industrielles rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de produits contrefaits à bas prix

Les chaussures de protection contrefaites non seulement compromettent la sécurité des travailleurs, mais faussent également la dynamique du marché, désavantageant les fabricants légitimes. Une analyse de l'Organisation de coopération et de développement économiques met en évidence la gravité du problème, révélant un commerce mondial de contrefaçons dépassant 467 milliards USD[4]Source : Organisation de coopération et de développement économiques, « Commerce mondial de produits de contrefaçon », oecd.org. De manière alarmante, les chaussures représentent 62 % de tous les produits de contrefaçon saisis, comme le détaille le rapport sur les contrefaçons de l'Organisation de coopération et de développement économiques. Des tests menés par la Fédération britannique de l'industrie de la sécurité ont mis au jour une tendance préoccupante : un volume significatif de chaussures de sécurité non conformes sur les marchés britanniques. Ces contrefaçons, bien que visuellement convaincantes, ne satisfont souvent pas les normes de sécurité de base. Dans un exemple frappant de l'ampleur de ce phénomène, les autorités des Philippines ont saisi des chaussures contrefaites d'une valeur de 152 millions PHP, soulignant le défi auquel font face les marchés d'équipements de protection, notamment dans les pays en développement. Ces produits contrefaits non seulement manquent des certifications de sécurité essentielles, mais utilisent également des matériaux de qualité inférieure et ne réussissent souvent pas les tests de performance. Cette lacune représente des risques de responsabilité significatifs pour les employeurs et met en danger les travailleurs. L'essor des places de marché en ligne a aggravé le problème, facilitant la distribution de produits contrefaits et compliquant les efforts de détection et d'application pour les organismes de réglementation comme pour les fabricants authentiques.

Forte élasticité-prix parmi les entrepreneurs PME dans les marchés émergents

Malgré les avantages en matière de sécurité, les petites et moyennes entreprises (PME) dans les marchés émergents restent réticentes à adopter des solutions de chaussures de protection haut de gamme en raison d'une sensibilité significative aux prix. Une analyse de la Banque asiatique de développement souligne que les MPME en Asie du Sud sont confrontées à des défis de financement persistants. Les prêts bancaires à ces entreprises ne représentent que 7,0 % du PIB, et elles font face à un taux de prêts non performants (PNP) de 13,6 %, nettement supérieur au taux PNP bancaire global de 8,8 %, comme le détaille le Moniteur des PME de la Banque asiatique de développement. Cet accès limité au financement formel entrave la capacité des PME à investir dans des mises à niveau des équipements de sécurité, posant des défis aux fabricants de chaussures de protection cherchant à servir ce marché. Les recherches de l'ONUDI sur le développement des PME soulignent que les petites entreprises privilégient souvent les coûts opérationnels à court terme par rapport aux investissements en matière de sécurité à long terme, notamment face à un faible contrôle réglementaire. De plus, les fabricants locaux, en exploitant des matériaux moins coûteux et des conceptions simplifiées, exercent une pression concurrentielle sur les prix, faisant baisser les tarifs des chaussures de protection haut de gamme dans ces marchés émergents. Ce défi est exacerbé dans les segments de l'économie informelle, où les réglementations de sécurité sont peu appliquées et où les considérations de coût influencent fortement les décisions d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la dominance du cuir face aux alternatives durables

En 2025, le cuir détient une part de marché dominante de 62,74 %, grâce à sa durabilité incomparable, sa respirabilité et son acceptation dans diverses applications industrielles. Le cuir tanné au chrome, reconnu pour sa résistance à l'abrasion et son confort, est le choix privilégié dans la construction et la fabrication, où le confort lors d'un port toute la journée est primordial. Pourtant, avec la montée des préoccupations environnementales et l'imposition de la durabilité d'entreprise, les préférences en matière de matériaux évoluent. Notamment, une étude MDPI souligne que les tiges en cuir représentent 39,9 % de l'empreinte carbone des bottes de sécurité professionnelles. Pendant ce temps, le cuir synthétique gagne du terrain, affichant de meilleures performances et une empreinte environnementale réduite. Les segments de caoutchouc, quant à eux, sont sur une trajectoire de croissance, progressant à un CAGR de 6,49 % jusqu'en 2031, portés par une demande accrue dans les secteurs du pétrole, du gaz et de la transformation chimique pour leur résistance aux produits chimiques.

À mesure que le paysage des matériaux évolue, les fabricants se tournent vers des alternatives biosourcées et du contenu recyclé pour s'aligner sur les mandats ESG. Les innovations dans le caoutchouc naturel, issu du guayule et du pissenlit de Russie, réduisent la dépendance au pétrole sans compromettre les normes de performance essentielles à la chaussure de protection industrielle, comme le souligne la revue MDPI sur les textiles en caoutchouc. Les composites avancés et les mélanges textile-caoutchouc se taillent des niches, offrant des propriétés spécialisées telles que la protection contre les risques électriques et la résistance aux températures extrêmes. De plus, les cadres réglementaires tels que l'ASTM F2413 et l'EN ISO 20345:2022 garantissent les performances des matériaux dans l'ensemble, favorisant l'innovation tout en maintenant les normes de sécurité.

Par type de produit : les bottes dominent malgré la croissance du segment des chaussures

En 2025, les bottes détiennent une part dominante de 66,92 % du marché des chaussures de protection, grâce à leur protection supérieure de la cheville et à leur adaptabilité dans divers environnements industriels. Une telle protection de la cheville haute est vitale dans des secteurs comme la construction, les mines et la fabrication lourde, où les travailleurs font face à des risques allant des objets tombants aux expositions chimiques. Le segment des bottes profite également des avancées technologiques, les fabricants intégrant désormais des matériaux légers, des conceptions ergonomiques et des caractéristiques de capteurs intelligents, tout en maintenant des normes de protection strictes. En revanche, les chaussures connaissent une croissance plus rapide, projetée à un CAGR de 5,46 % jusqu'en 2031. Cette progression est largement attribuable à leur adoption dans la fabrication légère, la logistique et les secteurs de services, où l'accent passe de la protection de la cheville au confort du travailleur.

Les innovations en conception de produits ciblent de plus en plus les problèmes de confort traditionnels, tout en maintenant les normes de sécurité. Les recherches de l'étude clinique MDPI mettent en évidence une préoccupation significative : les bottes de sécurité conventionnelles, pesant généralement entre 550 et 650 grammes, entravent la mobilité des travailleurs et provoquent un inconfort chez 83,3 % des utilisateurs. Cette révélation alimente une demande croissante pour des alternatives plus légères. Parallèlement, les conceptions de chaussures à faible hauteur de cheville gagnent en popularité auprès des travailleurs dans l'entreposage, la transformation alimentaire et la santé. Dans ces secteurs, l'accent est mis sur la mobilité et le confort, mettant souvent de côté le besoin de protection stricte de la cheville. Cette évolution des types de produits reflète les dynamiques changeantes du lieu de travail. À mesure que les secteurs de services se développent et que les industries lourdes traditionnelles adoptent l'automatisation, l'accent ne porte pas seulement sur l'atténuation des risques physiques, mais aussi sur la garantie que la protection des pieds reste primordiale.

Par secteur d'utilisation final : la construction en tête tandis que les secteurs de l'énergie accélèrent

En 2025, le secteur de la construction détient la part de marché dominante de 20,61 %, soutenu par les initiatives mondiales d'infrastructure et les mandats de sécurité stricts. Ces réglementations imposent des chaussures de protection pour tous les travaux de construction. La prééminence du secteur de la construction est soulignée par son vaste effectif et les nombreux risques sur les chantiers, allant des objets tombants et des risques de perforation aux dangers électriques et aux surfaces glissantes. À mesure que les dépenses de construction augmentent, la demande de chaussures de protection augmente également, portée par des réglementations imposant l'utilisation appropriée des EPI pour chaque travailleur, quelle que soit la taille ou la durée du projet. Le secteur de la fabrication émerge comme un utilisateur final clé, recherchant des chaussures de protection spécialisées pour des tâches allant des lignes d'assemblage et de la manutention des matériaux jusqu'à l'exploitation de machines, couvrant des secteurs tels que l'automobile, l'électronique et les biens de consommation.

Pendant ce temps, le secteur du pétrole et du gaz est positionné pour la croissance la plus rapide, projetée à un CAGR de 6,68 % jusqu'en 2031. Les activités de forage offshore accrues, l'extraction d'énergie non conventionnelle et le développement croissant des infrastructures d'énergies renouvelables alimentent cette progression. Compte tenu de la nature de leurs opérations, ces industries imposent des chaussures de protection spécialisées. Ces chaussures possèdent non seulement une résistance chimique et une protection contre les risques électriques, mais aussi d'excellentes performances à des températures extrêmes, commandant souvent un prix premium. Les opérations minières, quant à elles, accordent la priorité aux semelles résistantes aux perforations, à un solide soutien de la cheville et à la durabilité pour résister aux défis souterrains et de surface. Les secteurs chimiques et pharmaceutiques recherchent des chaussures adaptées pour résister à des expositions chimiques spécifiques et assurer la compatibilité avec les normes de salle blanche. De plus, à mesure que la modernisation des réseaux électriques et les initiatives en énergies renouvelables se déploient, les secteurs des services publics et de l'énergie élargissent leurs besoins en chaussures de protection, répondant aux nouveaux risques au travail qui nécessitent des protections spécialisées.

Par canal de distribution : la domination hors ligne défiée par la croissance numérique

En 2025, les canaux hors ligne détiennent une part dominante de 92,98 %, soulignant la préférence du secteur industriel pour l'inspection en personne, l'essayage et les achats basés sur les relations. Les revendeurs d'équipements de sécurité, les fournisseurs industriels et les fabricants directs non seulement distribuent des chaussures de protection, mais offrent également le support de consultation et de service essentiels que recherchent les acheteurs industriels. Cette inclination hors ligne est largement due aux difficultés à reproduire l'essayage approprié, les démonstrations de produits et le support technique dans un environnement numérique. Compte tenu de la nature multi-parties prenantes des achats industriels, les relations établies avec les fournisseurs et les évaluations physiques des produits jouent un rôle essentiel.

Les canaux en ligne, bien que partant d'une base modeste, devraient croître à un CAGR de 6,11 % jusqu'en 2031. La transformation numérique des achats industriels et les avancées dans le commerce électronique interentreprises alimentent cette croissance. Les plateformes numériques séduisent les acheteurs soucieux des coûts et les petites entreprises par une sélection de produits plus large, des prix compétitifs et des processus de commande efficaces. Cette progression en ligne reflète la numérisation globale des chaînes d'approvisionnement industrielles, soutenue par une meilleure logistique, des innovations en matière de paiement numérique et des technologies d'essayage virtuel. Néanmoins, malgré cet élan en ligne, les canaux hors ligne devraient conserver leur domination tout au long de la période de prévision, compte tenu de la nature spécialisée des achats de chaussures de protection et de l'importance cruciale de l'ajustement pour la sécurité et le confort des travailleurs.

Analyse géographique

En 2025, l'Amérique du Nord détient une part de marché dominante de 28,21 %, soutenue par les réglementations strictes de l'OSHA, un secteur de la construction en plein essor et des industries manufacturières avancées qui accordent la priorité à la protection des travailleurs. Dans le cadre réglementaire mature du 29 CFR 1910.136, l'Administration de la sécurité et de la santé au travail impose des chaussures de protection dans les secteurs de la construction, de la fabrication et de l'industrie générale, garantissant une demande stable même dans des conditions économiques fluctuantes. La hausse des dépenses de construction et des investissements dans les infrastructures aux États-Unis soutient la demande de chaussures de protection. Parallèlement, les secteurs miniers et énergétiques du Canada ont leurs propres besoins spécifiques en produits. L'Amérique du Nord est à l'avant-garde des avancées technologiques, étant la première à adopter des chaussures de protection intelligentes équipées de capteurs IoT et de connectivité. De plus, les secteurs de l'assemblage automobile et électronique en plein essor au Mexique, combinés aux avantages des relations commerciales de l'ALENA, amplifient davantage le marché régional et rationalisent les chaînes d'approvisionnement transfrontalières.

Le marché européen est significativement influencé par les normes harmonisées EN ISO 20345:2022, qui non seulement unifient les exigences de sécurité entre les États membres, mais améliorent également l'efficacité du commerce et de la fabrication. L'accent fort du continent sur la protection des travailleurs, la durabilité environnementale et la responsabilité sociale des entreprises a conduit à une augmentation de la demande de chaussures de protection haut de gamme, notamment celles fabriquées à partir de matériaux écologiques et dotées de caractéristiques de sécurité avancées. Les fabricants européens sont à la pointe du développement de matériaux durables, intégrant des alternatives biosourcées et du contenu recyclé pour s'aligner sur les mandats ESG des entreprises. Les principaux marchés comme l'Allemagne, le Royaume-Uni et la France prospèrent grâce à leurs secteurs robustes de fabrication, de construction et d'énergie. De plus, le cadre réglementaire européen, en vertu du règlement EPI 2016/425, non seulement maintient des normes de sécurité strictes, mais favorise également l'innovation dans la conception et les matériaux des chaussures de protection.

L'Asie-Pacifique est positionnée pour être la région à la croissance la plus rapide, avec un CAGR projeté de 7,18 % jusqu'en 2031. Cette croissance est alimentée par une industrialisation rapide, le développement des infrastructures et une volonté d'améliorer les normes de sécurité dans les économies émergentes. La position dominante de la Chine dans la fabrication et ses programmes agressifs d'investissement dans les infrastructures entraînent une augmentation de la demande de chaussures de protection. Simultanément, l'expansion des secteurs industriels et de construction en Inde propulse davantage le marché. Bien que la région bénéficie d'initiatives gouvernementales prônant la sécurité au travail et le respect de la réglementation, l'application de ces réglementations varie considérablement entre les pays développés et en développement. Les marchés matures comme le Japon et l'Australie maintiennent des normes de sécurité strictes, tandis que les nations d'Asie du Sud-Est, notamment l'Indonésie, la Thaïlande et le Vietnam, connaissent une croissance rapide, largement portée par l'expansion manufacturière et un afflux d'investissements étrangers. Cette trajectoire de croissance régionale reflète la montée des activités industrielles et une prise de conscience progressive de la sécurité et du renforcement de l'application réglementaire dans des paysages économiques variés.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, constituent des marchés émergents à fort potentiel de croissance. Ce potentiel est largement attribué aux activités d'extraction des ressources naturelles, de développement des infrastructures et d'expansion industrielle. Au Brésil, les secteurs des mines, du pétrole et du gaz, et de la construction alimentent la demande de chaussures de protection. L'Argentine et le Chili renforcent cette demande par leurs industries minières et énergétiques. Le Moyen-Orient, avec son industrie pétrolière et gazière et ses vastes projets d'infrastructure, souligne la nécessité du respect des normes en matière de chaussures de protection. Soulignant les progrès régionaux en matière de sécurité au travail, l'Arabie saoudite a introduit une nouvelle réglementation technique sur les EPI [Organisme saoudien de normalisation]. En Afrique, bien que les secteurs miniers en Afrique du Sud et au Nigeria stimulent la demande de chaussures de protection spécialisées, la croissance du marché est tempérée par des défis économiques et des obstacles à l'application réglementaire. À mesure que ces régions continuent d'évoluer économiquement et d'accroître leur sensibilisation à la sécurité, elles présentent des opportunités de croissance à long terme prometteuses.

Paysage concurrentiel

Le marché de la chaussure de protection industrielle est modérément concentré, avec des marques mondiales, des spécialistes régionaux et des acteurs lifestyle se disputant la prééminence. En novembre 2024, la cession par Honeywell de son unité EPI d'une valeur de 1,325 milliard USD à Protective Industrial Products (PIP) a reconfiguré les portefeuilles de fournisseurs, signalant un virage vers des acteurs spécialisés dans la sécurité. Des multinationales comme VF Corporation, Wolverine World Wide, Bata et Uvex proposent une gamme étendue, du cuir classique aux bottes high-tech, tandis que des acteurs de niche innovent rapidement avec des éco-matériaux et des capteurs intégrés.

Le confort et la connectivité stimulent l'innovation. Les entreprises utilisent le tricotage 3D, les embouts en fibre de carbone et les mousses EVA à restitution d'énergie pour réduire le poids tout en respectant les normes d'impact ASTM F2413. Les premiers essais de bottes de géolocalisation LTE dans des sites pétrochimiques ont entraîné une baisse notable des incidents « homme à terre », conduisant à des appels d'offres plus importants. Bien que les coûts représentent des défis, la baisse des prix des capteurs et la hausse des primes de responsabilité plaident en faveur des chaussures intelligentes dans les zones à haut risque.

La durabilité s'impose comme un axe stratégique majeur. Les marques fournissent désormais des fiches carbone pour chaque SKU et collaborent avec des recycleurs chimiques pour transformer les chutes de polyuréthane en nouvelles semelles intermédiaires. Les accords de licence, comme le contrat Warson-Authentic Brands Group de 2024 pour les lignes de chaussures de sécurité DC Shoes et ROXY, exploitent la notoriété des marques grand public pour introduire des designs inspirés du lifestyle sur les planchers d'usine. Avec le renforcement des audits ESG, les contrats d'approvisionnement dépendent de plus en plus de matériaux traçables, de contenu recyclé vérifié et de pratiques de travail transparentes, favorisant la consolidation parmi les fournisseurs capables de gérer les exigences de reporting.

Leaders du secteur de la chaussure de protection industrielle

Honeywell International Inc.

VF Corporation

Bata Corporation

Dunlop Protective Footwear

Wolverine World Wide Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : ASICS a lancé les bottes de travail CP6 S3 G-TX BOA® Mi-Haute dotées de la technologie d'amorti fuzeGEL™ et d'une protection imperméable GORE-TEX, ciblant les travailleurs de la construction et de l'industrie nécessitant un confort amélioré et une protection contre les intempéries. Ce lancement représente l'expansion stratégique d'ASICS sur les marchés de la chaussure de protection industrielle, au-delà des applications sportives traditionnelles.

- Juillet 2025 : Coats Group a acquis OrthoLite pour 770 millions USD, renforçant ses capacités dans la fabrication de semelles intérieures pour chaussures et les technologies de confort pertinentes pour les applications de chaussures de protection. Cette acquisition améliore les capacités d'innovation en matière de matériaux pour les fabricants recherchant des caractéristiques d'amorti et de performance avancées.

- Novembre 2024 : Honeywell a finalisé la cession de son activité d'équipements de protection individuelle à Protective Industrial Products pour 1,325 milliard USD, incluant les opérations de chaussures de protection et les installations de fabrication mondiales. Cette transaction remodèle considérablement la dynamique concurrentielle et crée des opportunités pour PIP d'élargir son empreinte mondiale sur les marchés de la sécurité industrielle.

- Août 2024 : Authentic Brands Group s'est associé à Warson Brands pour développer des lignes de chaussures professionnelles DC Shoes et ROXY, élargissant la présence des marques lifestyle sur les marchés de la chaussure de protection industrielle. Ce partenariat exploite la notoriété des marques grand public pour différencier les produits dans des segments de marché traditionnellement utilitaires.

Portée du rapport sur le marché mondial de la chaussure de protection industrielle

La chaussure industrielle est spécifiquement conçue pour protéger les travailleurs des dommages physiques et des blessures sur le lieu de travail.

Le marché mondial de la chaussure de protection industrielle est segmenté par matériau, utilisateur final et géographie. En fonction du matériau, le marché est segmenté en cuir, caoutchouc et plastique. Par utilisateur final, le marché est segmenté en construction, fabrication, mines, pétrole et gaz, chimie, pharmaceutique, transport et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

Le rapport propose la taille et les valeurs du marché (en USD) pour les années prévues pour les segments ci-dessus.

| Cuir |

| Cuir synthétique |

| Caoutchouc |

| Autres matériaux |

| Bottes (protection haute de la cheville) |

| Chaussures (protection basse de la cheville) |

| Construction |

| Fabrication |

| Pétrole et gaz |

| Mines |

| Produits chimiques |

| Pharmaceutique et santé |

| Logistique et transport |

| Services publics et énergie |

| Alimentation et boissons |

| Autres secteurs |

| Canal en ligne |

| Canal hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Cuir | |

| Cuir synthétique | ||

| Caoutchouc | ||

| Autres matériaux | ||

| Par type de produit | Bottes (protection haute de la cheville) | |

| Chaussures (protection basse de la cheville) | ||

| Par secteur d'utilisation final | Construction | |

| Fabrication | ||

| Pétrole et gaz | ||

| Mines | ||

| Produits chimiques | ||

| Pharmaceutique et santé | ||

| Logistique et transport | ||

| Services publics et énergie | ||

| Alimentation et boissons | ||

| Autres secteurs | ||

| Par canal de distribution | Canal en ligne | |

| Canal hors ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la chaussure de protection industrielle ?

Le marché était évalué à 11,26 milliards USD en 2026 et devrait atteindre 14,41 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour la demande de chaussures de protection ?

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 7,18 % jusqu'en 2031 en raison de l'expansion des infrastructures et du renforcement de l'application des normes de sécurité.

Pourquoi les bottes de sécurité intelligentes gagnent-elles du terrain ?

Les bottes avec IoT fournissent des données de localisation et de fatigue en temps réel, aidant les employeurs à réduire les taux d'incidents et à justifier des prix d'achat plus élevés grâce à des gains de sécurité mesurables.

Quel secteur d'utilisation final mène la consommation ?

La construction reste le premier consommateur, détenant 20,61 % de part en 2025, portée par les projets d'infrastructure mondiaux qui imposent des chaussures de protection sur chaque chantier.

Quels défis limitent l'adoption dans les marchés émergents ?

Les produits contrefaits et la forte sensibilité aux prix parmi les petits entrepreneurs freinent l'adoption des bottes haut de gamme, notamment là où l'application réglementaire est limitée.

Dernière mise à jour de la page le: