Taille et Part du Marché des Systèmes de Surveillance de Charge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.79 Milliards de dollars |

| Taille du Marché (2030) | 7.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

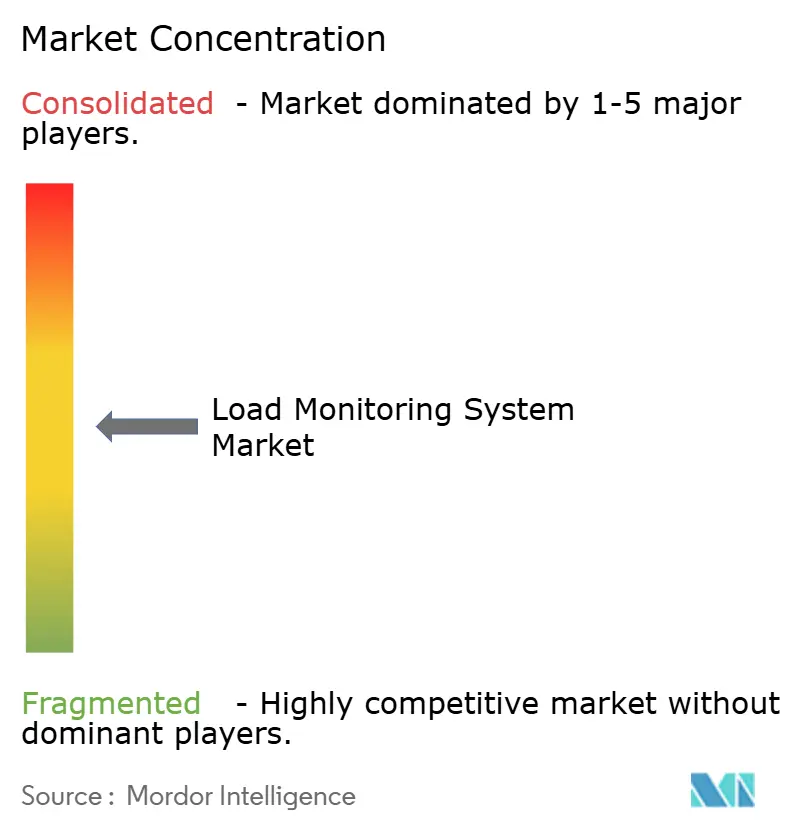

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Surveillance de Charge par Mordor Intelligence

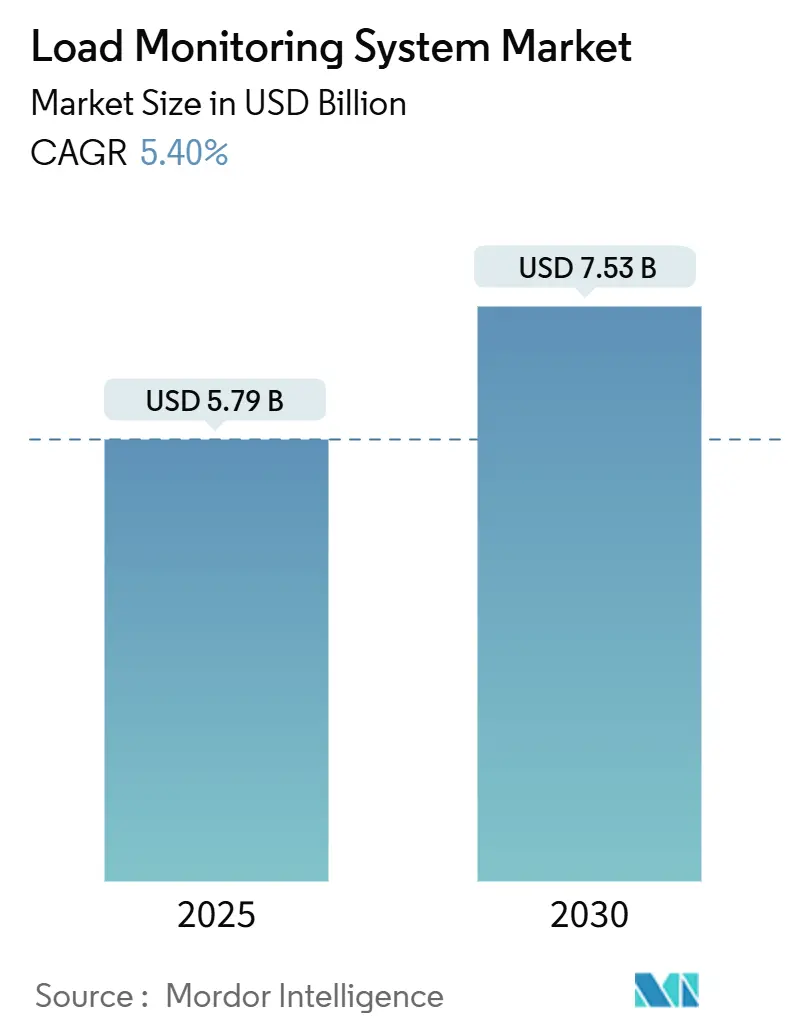

La taille du Marché des Systèmes de Surveillance de Charge est estimée à 5,79 milliards USD en 2025, et devrait atteindre 7,53 milliards USD d'ici 2030, à un CAGR de 5,40 % au cours de la période de prévision (2025-2030). La demande s'élargit au-delà de la sécurité traditionnelle des grues pour s'étendre aux énergies renouvelables, à l'assemblage de véhicules électriques à batterie (VEB) et aux usines autonomes où la maintenance prédictive et la conformité réglementaire convergent. Les opérateurs spécifient désormais des plateformes combinant une indication de charge certifiée avec des analyses en périphérie de réseau, créant de nouveaux bassins de revenus pour les systèmes hybrides et intelligents. Les installations analogiques et filaires dominent encore les volumes unitaires, mais les architectures pilotées par l'IA et connectées à l'IoT captent l'essentiel des dépenses d'investissement actuelles. L'intensité concurrentielle s'accroît à mesure que les grands acteurs mondiaux de l'automatisation acquièrent des spécialistes du logiciel pour raccourcir le délai de mise sur le marché de solutions intégrées. L'essor des infrastructures en Asie-Pacifique, conjugué au renforcement des directives OSHA et de l'UE, ancre à la fois la demande actuelle et le potentiel de croissance future.

Principaux Enseignements du Rapport

- Par capacité de cellule de charge, les systèmes d'une capacité supérieure à 20 tonnes ont représenté 68,78 % de la taille du marché des systèmes de surveillance de charge en 2024 ; les unités de moins de 20 tonnes devraient croître à un CAGR de 6,5 % jusqu'en 2030.

- Par technologie, les plateformes analogiques ont dominé avec une part de revenus de 55,65 % en 2024, tandis que les systèmes hybrides et intelligents sont positionnés pour un CAGR de 8,8 % sur l'horizon de prévision.

- Par connectivité, les architectures filaires représentaient 67,54 % du marché des systèmes de surveillance de charge en 2024 ; les solutions compatibles IoT progressent à un CAGR de 10,3 %.

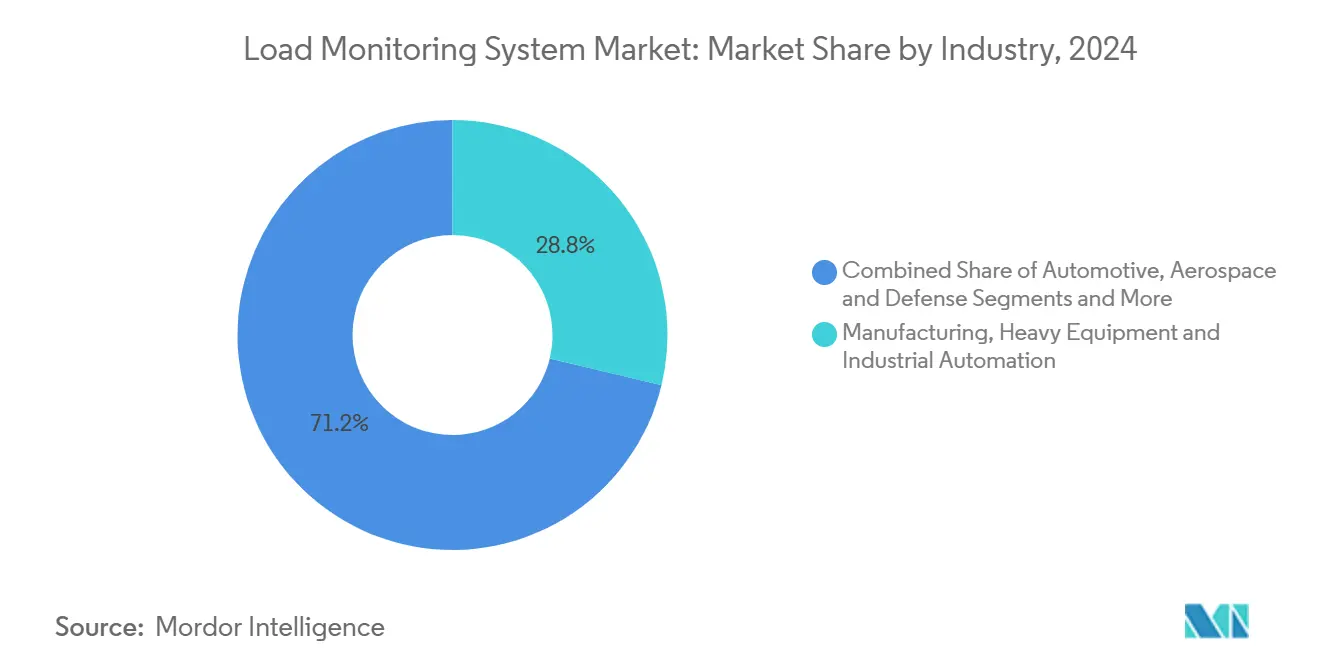

- Par secteur, la fabrication et les équipements lourds représentaient 28,76 % de la part du marché des systèmes de surveillance de charge en 2024, tandis que l'énergie et les services publics ont enregistré le CAGR le plus rapide à 9,6 % jusqu'en 2030.

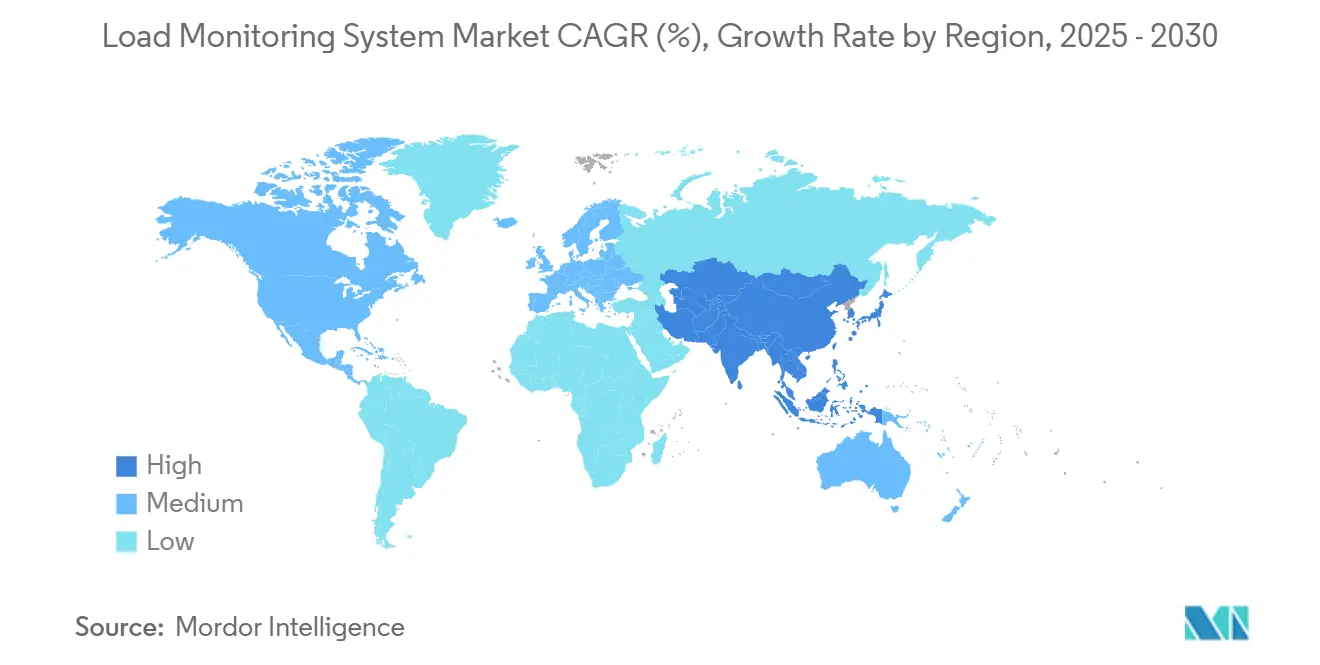

- Par géographie, l'Asie-Pacifique détenait 38 % des revenus en 2024 et devrait progresser à un taux annuel de 7,3 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Surveillance de Charge

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des mandats de sécurité de levage OSHA et UE stimulant l'adoption de la surveillance de charge certifiée | +1.2% | Amérique du Nord et Europe, avec répercussions en APAC | Moyen terme (2-4 ans) |

| Cellules de charge numériques permettant la surveillance en temps réel des levages de turbines éoliennes offshore | +0.9% | Mondial, concentré en mer du Nord et en mer de Chine orientale | Long terme (≥ 4 ans) |

| Assemblage de batteries de véhicules électriques à batterie nécessitant un retour de force de haute précision | +0.8% | Cœur APAC, en expansion vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Essor de la construction modulaire exigeant une surveillance synchronisée des levages multiples | +0.7% | Mondial, adoption précoce en Amérique du Nord et en APAC | Court terme (≤ 2 ans) |

| Intégration de capteurs de charge dans les plateformes de maintenance prédictive | +0.6% | Mondial, porté par les pôles d'automatisation industrielle | Court terme (≤ 2 ans) |

| Automatisation hospitalière (robotique de manutention des patients) intégrant des capteurs de charge intelligents | +0.5% | Amérique du Nord et Europe, émergent en APAC | Long terme (≥ 4 ans) |

| Déploiement de micro-réseaux nécessitant une surveillance dynamique de la tension des lignes électriques | +0.4% | Mondial, accéléré dans les régions à forte proportion d'énergies renouvelables | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Mandats de Sécurité de Levage OSHA et UE Stimulant l'Adoption de la Surveillance de Charge Certifiée

La surveillance réglementaire s'intensifie alors que l'OSHA a enregistré une hausse des formulaires de plainte en matière de sécurité, passant de 68 896 à 94 529 sur des périodes de déclaration consécutives, incitant les opérateurs de la construction et du secteur maritime à équiper leurs grues de dispositifs précis à 95 %–110 % de la charge réelle[1]Occupational Safety and Health Administration, "Statistiques Couramment Utilisées," OSHA, osha.gov. Les directives de l'UE reflètent cette position en harmonisant les normes et en alourdissant les sanctions en cas de non-conformité. Les assureurs fixent de plus en plus les primes en fonction de l'utilisation documentée des capteurs, poussant l'adoption volontaire vers un déploiement obligatoire dans les secteurs à haut risque. Le renforcement de l'application redirige ainsi les achats vers des systèmes combinant du matériel certifié et des enregistrements numériques, accélérant le remplacement des indicateurs analogiques obsolètes.

Cellules de Charge Numériques Permettant la Surveillance en Temps Réel des Levages de Turbines Éoliennes Offshore

Les capteurs à broche de cisaillement à double axe couplés à des accéléromètres constituent désormais l'épine dorsale de la supervision des levages offshore, prévenant la fatigue des câbles susceptible d'immobiliser des turbines de plusieurs MW[2]Caroline Evans, "Technologie Avancée de Cellules de Charge pour les Levages Offshore," Offshore Engineer, offshore-mag.com. Les dispositifs en périphérie de réseau analysent localement les signatures vibratoires, puis transmettent les anomalies via des réseaux définis par logiciel pour une visualisation à l'échelle de la flotte. Étant donné qu'une seule rupture de câble risque d'entraîner des pertes de revenus de plusieurs millions de dollars, les opérateurs privilégient les algorithmes prédictifs même à un coût initial plus élevé. L'adoption s'intensifie à mesure que les installations se déplacent vers des eaux plus profondes où les inspections manuelles sont irréalisables, consolidant les cellules de charge numériques comme infrastructure critique pour les parcs éoliens de nouvelle génération.

Assemblage de Batteries de Véhicules Électriques à Batterie Nécessitant un Retour de Force de Haute Précision

Les gigafactories s'appuient sur des capteurs multi-axes pour vérifier la force de soudage et les tolérances d'alignement qui affectent la longévité des cellules. L'instrumentation complémentaire — débit massique, pH et conductivité — alimente des plateformes d'IA telles que le logiciel Battery Manufacturing Excellence de Honeywell, qui réduit les pertes de matières de 60 % lors du démarrage. À des cadences de ligne dépassant 120 ppm, les analyses de prédiction de défaillances intégrées aux systèmes de surveillance de charge réduisent les rebuts et les retouches, ancrant leur rôle dans la compétitivité des coûts des VEB alors que plus de 400 usines seront mises en service d'ici 2030[3]Laura Martin, "Contrôle Qualité dans le Soudage d'Assemblage de Batteries de Véhicules Électriques à Batterie," Batteries, batteriesjournal.org.

Essor de la Construction Modulaire Exigeant une Surveillance Synchronisée des Levages Multiples

Les techniques de construction préfabriquée nécessitent que plusieurs grues hissent simultanément des modules. Des ensembles de capteurs mesurant la déflexion, les contraintes, la force du vent et la température transmettent des données chaque seconde, permettant aux superviseurs d'interrompre ou de reprendre les levages en temps réel. Les systèmes de vision, les scanners laser et les encodeurs fusionnent désormais avec les cellules de charge pour créer une conscience situationnelle à 360 degrés. Cette convergence améliore les marges de sécurité tout en réduisant les délais de projet, incitant les entrepreneurs à standardiser la surveillance des levages multiples dans les constructions de grande hauteur et industrielles.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé des modernisations multi-axes pour les grues existantes | -0.8% | Mondial, aigu dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Dérive de calibration et temps d'arrêt dans les environnements marins corrosifs | -0.6% | Régions côtières, opérations offshore | Moyen terme (2-4 ans) |

| Pénurie de personnel qualifié pour interpréter les données de charge avancées | -0.5% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Schémas de certification fragmentés retardant les approbations transfrontalières | -0.4% | Mondial, particulièrement sur les corridors commerciaux UE-Asie | Long terme (≥ 4 ans) |

| Risque de cybersécurité dans la surveillance de charge sans fil pour les actifs critiques | -0.3% | Mondial, concentré dans les infrastructures critiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Modernisations Multi-Axes pour les Grues Existantes

Les ensembles de capteurs multi-axes, les remplacements de panneaux de commande et la formation des opérateurs peuvent porter les budgets de modernisation au-delà de 100 000 USD par grue, obligeant les petits et moyens entrepreneurs à peser les dépenses d'investissement par rapport aux pénalités réglementaires et aux primes d'assurance. Les temps d'arrêt lors de l'installation aggravent l'obstacle, car les levages générateurs de revenus sont suspendus pendant le recâblage électrique et les renforcements structurels. Les options de financement restent limitées ; la plupart des prêteurs commerciaux classent les modernisations comme discrétionnaires, de sorte que les taux d'intérêt sont plus élevés que pour les prêts d'équipement standard. Les fournisseurs répondent avec des modèles d'abonnement qui regroupent le matériel, l'installation et le logiciel de maintenance prédictive dans le cadre d'accords de service pluriannuels, mais l'adoption reste concentrée parmi les propriétaires de flottes de premier rang. Tant que les prix des capteurs ne baissent pas ou que le crédit-bail ne se répand pas dans les flottes plus petites, l'exigence élevée de trésorerie en début de cycle continuera de freiner l'adoption, réduisant le CAGR prévu d'environ 0,8 %.

Dérive de Calibration et Temps d'Arrêt dans les Environnements Marins Corrosifs

Les embruns salins, l'humidité et les cycles de température favorisent la dérive des capteurs, ce qui compromet la précision et impose des arrêts de recalibration non planifiés. Des recherches sur les transducteurs de pression offshore confirment que même la pressurisation avant déploiement ne peut éliminer la dérive à long terme dans des mers difficiles[4]Daniel Young, "Dérive à Long Terme dans les Capteurs de Pression Offshore," Frontiers in Earth Science, frontiersin.org. Les défaillances dans la surveillance des lignes d'amarrage entraînent des coûts de réparation et des retards de production. Les systèmes plus récents utilisent des alliages résistants à la corrosion et des joints hermétiques, mais ces caractéristiques augmentent le prix d'achat. Les opérateurs calculent donc attentivement les compromis coût-bénéfice, ralentissant l'adoption parmi les flottes plus petites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Le Logiciel Pilote la Transformation Numérique

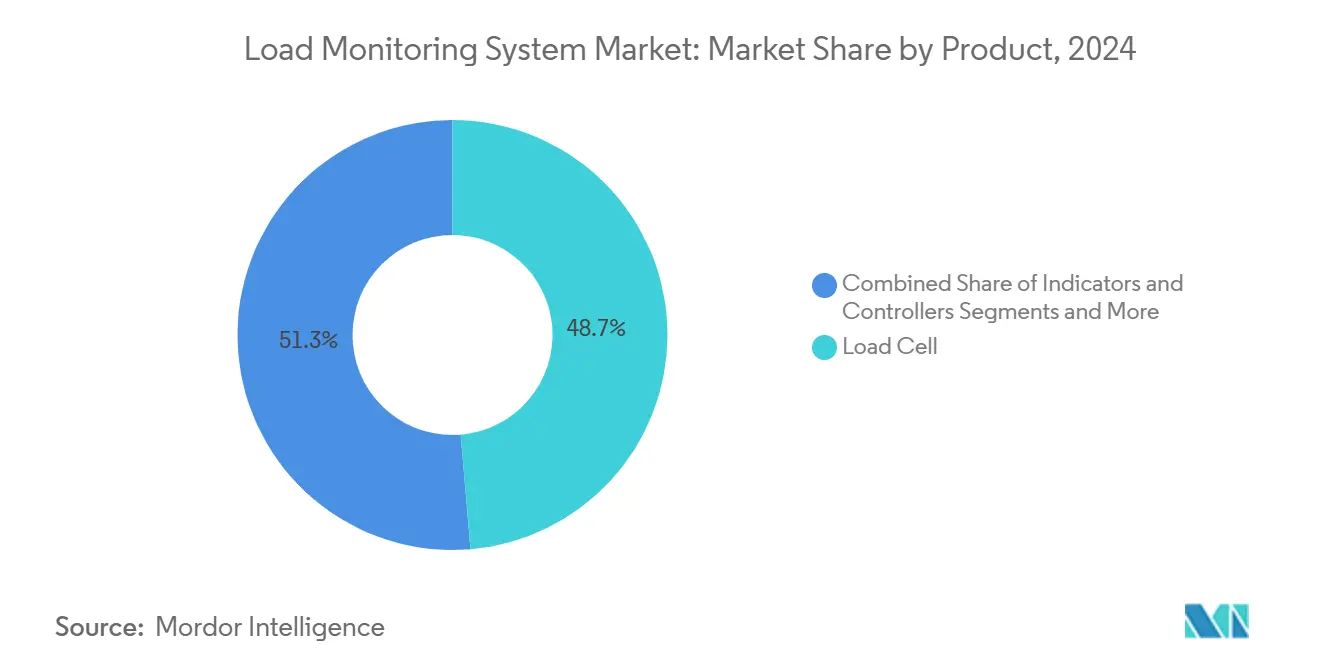

Les cellules de charge ont conservé la plus grande part de revenus de 48,67 % du marché des systèmes de surveillance de charge en 2024, soulignant le rôle fondamental du matériel dans la conformité en matière de sécurité. Les indicateurs, contrôleurs et accessoires maintiennent des volumes de remplacement réguliers liés aux cycles de rénovation des grues. Cependant, le logiciel d'enregistrement des données, de visualisation et d'analyse devrait croître à un CAGR de 7,2 %, devenant l'accélérateur de revenus du secteur. Les fournisseurs intègrent des modèles d'apprentissage automatique qui signalent des signatures de force anormales des heures avant la défaillance, transformant les données historiques des capteurs en renseignements exploitables. La licence par abonnement stabilise davantage les flux de trésorerie et renforce la fidélisation des clients.

L'intégration de l'Internet Industriel des Objets alimente cette trajectoire en permettant des centres de commande centralisés qui supervisent les flottes mondiales de grues depuis un tableau de bord unique. Les modules de télémétrie exploitant le LTE-M et la dorsale 5G réduisent le coût des sites distants. À mesure que les contrats de maintenance prédictive se multiplient, les revenus des logiciels amplifient chaque vente de matériel, déplaçant la concurrence des marges sur les composants vers les services sur le cycle de vie au sein du marché des systèmes de surveillance de charge.

Par Capacité de Cellule de Charge : Les Applications Lourdes Dominent

Les systèmes d'une capacité supérieure à 20 tonnes représentaient 68,78 % de la taille du marché des systèmes de surveillance de charge en 2024, témoignant des exigences de la construction lourde, des mines et des chantiers navals. Ces plateformes à haute capacité mettent l'accent sur les alarmes de surcharge et les circuits redondants pour satisfaire aux mandats des assureurs. Les appareils de gamme intermédiaire de 20 à 100 tonnes servent les activités générales de construction et de fabrication, offrant un équilibre entre prix et robustesse. Les unités de moins de 20 tonnes, bien que plus petites, offrent la précision essentielle pour l'assemblage de batteries de VEB, la robotique médicale et la fabrication électronique.

La catégorie de moins de 20 tonnes affiche le CAGR le plus rapide à 6,5 % à mesure que les cobots légers et les équipements de levage de patients se multiplient. Les cellules de charge multi-axes miniaturisées capturent la déflexion jusqu'à des incréments d'un seul newton, permettant le contrôle qualité des soudures par points et garantissant la sécurité des patients en milieu hospitalier. Les fournisseurs se différencient grâce à des innovations en science des matériaux — tels que les boîtiers en titane — pour lutter contre la fatigue, élargissant ainsi l'adoption dans les secteurs où la précision micrométrique prime sur la force brute.

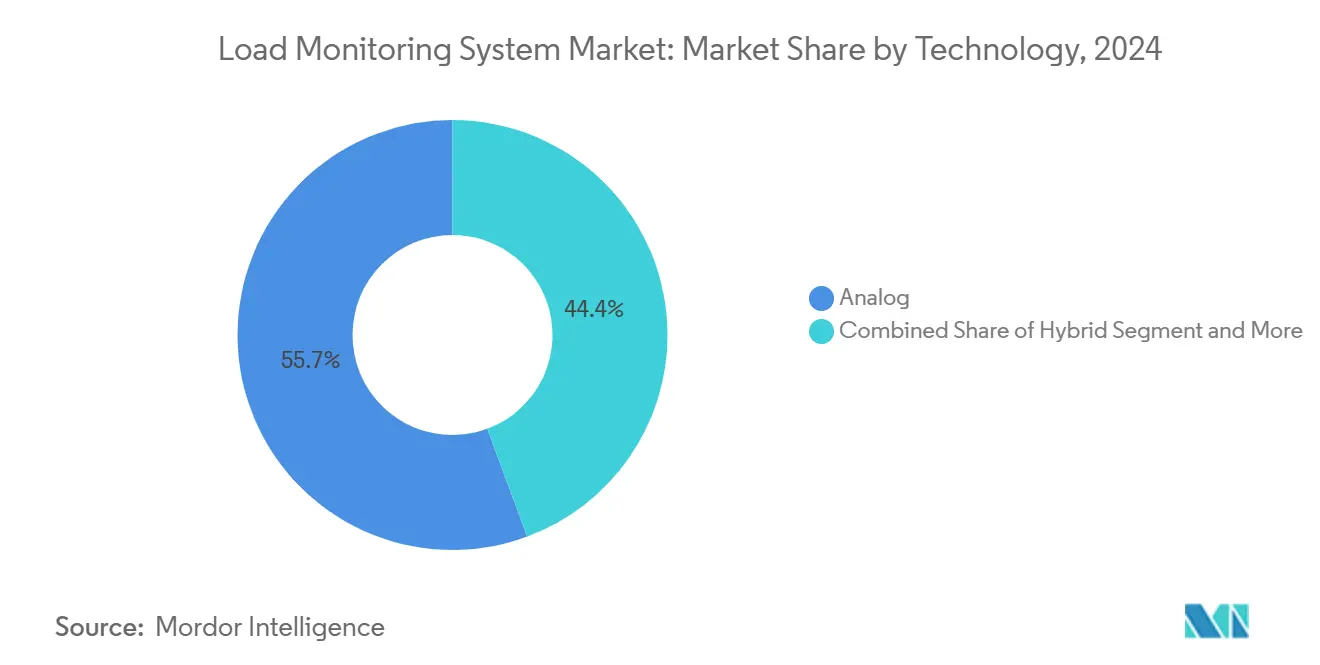

Par Technologie : L'Intelligence Transforme les Systèmes Existants

Les circuits analogiques continuent d'alimenter 55,65 % des bases installées en raison de leur fiabilité éprouvée et de leur faible maintenance. Pourtant, les clients recherchant un OEE plus élevé migrent vers des plateformes hybrides et intelligentes, dont le CAGR est projeté à 8,8 %. Les systèmes intelligents couplent des capteurs micro-électromécaniques à des microprocesseurs exécutant des modèles de reconnaissance de formes qui prédisent la fatigue des équipements bien à l'avance, réduisant les temps d'arrêt non planifiés. Les modules d'IA explicable clarifient les causes des anomalies en langage naturel, raccourcissant les cycles de diagnostic et allégeant la charge de formation des opérateurs.

Les plateformes numériques occupent une niche de transition : elles améliorent la précision et le stockage des données par rapport aux options analogiques, mais manquent d'analyses autonomes. Les fournisseurs proposent des mises à jour de micrologiciels pour protéger les investissements installés et créer des voies de vente incitative vers une intelligence complète. Le spectre technologique au sein du marché des systèmes de surveillance de charge reflète donc une courbe d'adoption en escalier qui permet une modernisation progressive sans remplacement total des actifs.

Par Connectivité : La Révolution IoT s'Accélère

Les configurations filaires ont représenté 67,54 % des expéditions de 2024, appréciées pour leur immunité aux interférences radiofréquences et leur cybersécurité intrinsèque. Néanmoins, les appareils compatibles IoT croîtront de 10,3 % par an à mesure que les tableaux de bord en nuage, l'informatique en périphérie de réseau et la 5G convergent. Les solutions sans fil alimentées par la récupération d'énergie — telles que le capteur de ligne MM3 de Sentient Energy — éliminent les changements de batterie et réduisent le coût total de possession. Les services publics intègrent désormais des compteurs intelligents avec des modules cellulaires pour effectuer des mises à jour de micrologiciels à distance et des prévisions de la demande, illustrant comment la connectivité s'étend au-delà de la mesure de charge vers une intelligence plus large du réseau.

La cybersécurité reste un facteur limitant. Les opérateurs mettent en œuvre des architectures à confiance zéro, une authentification multifacteur et des protocoles MQTT chiffrés pour atténuer les risques de piratage. Les programmes de formation s'alignent sur les cadres NIST et IEC 62443, renforçant la confiance dans les déploiements à grande échelle. À mesure que les obstacles diminuent, les architectures connectées débloquent de nouveaux modèles de services tels que la surveillance en tant que service, convertissant les ventes d'équipements ponctuelles en flux de revenus récurrents au sein du marché des systèmes de surveillance de charge.

Par Secteur : Le Secteur de l'Énergie Mène la Croissance

La fabrication, les équipements lourds et l'automatisation industrielle ont généré 28,76 % des revenus de 2024, capitalisant sur la numérisation continue des usines. Pourtant, l'énergie et les services publics dépasseront tous les secteurs verticaux avec un CAGR de 9,6 %, reflétant l'urgence d'intégrer en toute sécurité les turbines, les suiveurs solaires et les vannes hydroélectriques dans les réseaux électriques. Les parcs éoliens offshore intègrent des capteurs de charge dans les levages de nacelles et les équipements de manutention des pales pour éviter des défaillances catastrophiques susceptibles d'immobiliser la production pendant des mois. La construction et le génie civil nécessitent des solutions de levages multiples synchronisés qui rationalisent les constructions modulaires tout en satisfaisant aux audits de sécurité rigoureux.

Le secteur de la santé émerge comme un espace de niche mais lucratif, où les robots de manutention des patients nécessitent des certifications de charge de niveau hospitalier. L'aérospatiale et la défense exigent des capteurs capables de supporter des accélérations élevées pour l'assemblage d'aéronefs et les bancs d'essai de missiles, exploitant des jumeaux numériques pour modéliser les scénarios de contraintes à l'avance. Les opérateurs pétroliers et gaziers maintiennent leurs investissements pour sécuriser la mise en tension des colonnes montantes et les levages de torchères, démontrant la pertinence intersectorielle de l'intelligence de charge en temps réel.

Analyse Géographique

L'Asie-Pacifique a dominé le marché des systèmes de surveillance de charge en 2024, captant 38 % des revenus mondiaux et progressant à un CAGR projeté de 7,3 %. Les méga-projets chinois — du train à grande vitesse à l'éolien offshore — ancrent la demande, tandis que la Mission Villes Intelligentes de l'Inde canalise les dépenses publiques vers des technologies de construction avancées. Les économies d'Asie du Sud-Est adoptent les techniques de construction modulaire en hauteur, important la surveillance synchronisée des levages multiples dans le cadre de packages clés en main. Les incitations gouvernementales pour les chaînes d'approvisionnement des VEB accélèrent l'adoption dans les usines de batteries et de composants, élargissant davantage la base de clients régionale.

L'Amérique du Nord représente une arène mature mais portée par l'innovation. La hausse de l'application des règles de l'OSHA, combinée à des objectifs ambitieux d'éolien offshore le long de la côte atlantique, soutient les remplacements et les opportunités sur sites vierges. Les États-Unis sont en tête dans la construction de gigafactories de VEB, appliquant des mesures de charge de haute précision aux lignes de soudage. Le secteur minier canadien ajoute une demande régulière d'unités lourdes capables de résister au froid extrême.

L'Europe équilibre des réglementations de sécurité strictes avec des impératifs environnementaux. Le corridor éolien offshore de la mer du Nord est à l'avant-garde du déploiement de cellules de charge numériques capables de diagnostics autonomes. Les programmes Industrie 4.0 de l'Allemagne financent des modernisations IoT dans les usines existantes. Pendant ce temps, le Moyen-Orient et l'Afrique exploitent les projets pétroliers et gaziers pour piloter la surveillance sans fil sur les plateformes offshore, et les sites d'extraction de matières premières en Amérique du Sud adoptent des systèmes à haute capacité dans le cadre de programmes de modernisation.

Paysage Concurrentiel

Le champ concurrentiel reste modérément concentré. Spectris, Mettler Toledo et Honeywell exercent collectivement une influence significative grâce à de larges portefeuilles et à des réseaux de services mondiaux. Le partenariat de Honeywell avec Google pour intégrer l'IA générative Gemini dans les plateformes Experion démontre comment les acteurs établis fusionnent le matériel en périphérie de réseau avec l'intelligence en nuage pour défendre leurs parts de marché. L'acquisition par IMI plc de TWTG Group pour 25 millions EUR ajoute des capteurs sans fil et des logiciels d'Internet Industriel des Objets, illustrant les stratégies de croissance externe pour combler les lacunes de capacités.

Des entreprises spécialisées telles que Straightpoint, Dynamic Load Monitoring et LCM Systems se différencient par leur profondeur applicative, proposant des manilles sur mesure, des broches sous-marines et de la télémétrie haute fréquence pour des niches telles que le gréement de super-yachts. Des start-ups axées sur les services commercialisent des tableaux de bord en nuage qui visualisent des flottes multi-marques, réduisant les frictions d'intégration et séduisant les opérateurs sensibles aux prix.

La convergence entre matériel et logiciel redéfinit les frontières concurrentielles. Les fournisseurs investissent dans l'IA explicable, les modules 5G et les accréditations de cybersécurité pour se conformer à la norme IEC 62443. La proposition de valeur globale — matériel certifié, analyses prédictives et services sur le cycle de vie — dicte désormais les critères de sélection des fournisseurs au sein du marché des systèmes de surveillance de charge.

Leaders du Secteur des Systèmes de Surveillance de Charge

Flintec Inc.

Mettler Toledo

Precia Molen

Spectris Plc

JCM Load Monitoring Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : SICK AG et Endress+Hauser ont finalisé une coentreprise transférant 800 employés à Endress+Hauser SICK GmbH+Co. KG, renforçant la capacité en analyseurs de gaz et en débitmètres pour des solutions intégrées d'automatisation des procédés et de surveillance de charge.

- Mars 2025 : Honeywell et Verizon Business ont intégré des modules 5G dans les compteurs intelligents Honeywell, permettant des analyses de réseau en temps réel qui améliorent les capacités de surveillance de charge des services publics.

- Janvier 2025 : Honeywell a déployé l'assistant opérationnel Experion avec des fonctionnalités d'IA explicable et s'est associé à Chevron pour appliquer l'outil dans les opérations de raffinage.

- Janvier 2025 : Honeywell a introduit le logiciel Batch Historian pour contextualiser les données de production à des fins de rapports de conformité dans les cas d'utilisation de surveillance de charge dans les sciences de la vie et l'alimentation et les boissons.

Périmètre du Rapport sur le Marché Mondial des Systèmes de Surveillance de Charge

| Cellule de Charge |

| Indicateurs et Contrôleurs |

| Logiciel de Surveillance de Charge (Enregistrement des Données) |

| Autres (Accessoires (Plaques de Montage, Manilles, Câbles), Télémétrie, etc.) |

| Moins de 20 t |

| 20 – 100 t |

| Plus de 100 t |

| Systèmes de Surveillance de Charge Analogiques |

| Systèmes de Surveillance de Charge Numériques |

| Hybride / Intelligent |

| Filaire |

| Sans Fil |

| Compatible IoT (Connecté au Nuage) |

| Automobile |

| Construction, Infrastructure et Génie Civil |

| Pétrole et Gaz / Offshore |

| Aérospatiale et Défense |

| Marine et Construction Navale |

| Santé et Biomédical |

| Fabrication, Équipements Lourds et Automatisation Industrielle |

| Énergie et Services Publics (Éolien, Solaire, Hydraulique) |

| Autres Secteurs (Mines, Gréement de Spectacles, Transport et Logistique, Essais, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Viêt Nam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Produit | Cellule de Charge | |

| Indicateurs et Contrôleurs | ||

| Logiciel de Surveillance de Charge (Enregistrement des Données) | ||

| Autres (Accessoires (Plaques de Montage, Manilles, Câbles), Télémétrie, etc.) | ||

| Par Capacité de Cellule de Charge | Moins de 20 t | |

| 20 – 100 t | ||

| Plus de 100 t | ||

| Par Technologie | Systèmes de Surveillance de Charge Analogiques | |

| Systèmes de Surveillance de Charge Numériques | ||

| Hybride / Intelligent | ||

| Par Connectivité | Filaire | |

| Sans Fil | ||

| Compatible IoT (Connecté au Nuage) | ||

| Par Secteur | Automobile | |

| Construction, Infrastructure et Génie Civil | ||

| Pétrole et Gaz / Offshore | ||

| Aérospatiale et Défense | ||

| Marine et Construction Navale | ||

| Santé et Biomédical | ||

| Fabrication, Équipements Lourds et Automatisation Industrielle | ||

| Énergie et Services Publics (Éolien, Solaire, Hydraulique) | ||

| Autres Secteurs (Mines, Gréement de Spectacles, Transport et Logistique, Essais, etc.) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Viêt Nam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes de surveillance de charge ?

Le marché est évalué à 5,79 milliards USD en 2025 et devrait atteindre 7,53 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide au sein du marché des systèmes de surveillance de charge ?

Les applications d'énergie et de services publics, notamment l'éolien offshore et la modernisation du réseau, enregistrent le CAGR le plus élevé à 9,6 % jusqu'en 2030.

À quelle vitesse les solutions de surveillance de charge compatibles IoT se développent-elles ?

Les systèmes connectés à l'IoT devraient croître à un CAGR de 10,3 % à mesure que les tableaux de bord en nuage et la dorsale 5G gagnent du terrain.

Quelle est la concentration de la concurrence entre fournisseurs ?

Le marché affiche un score de concentration modéré de 6, les grandes multinationales dépassant 60 % de part combinée mais faisant face à des concurrents spécialisés agiles dans des applications de niche.

Dernière mise à jour de la page le: