Taille et Part du Marché de la Fabrication Textile en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

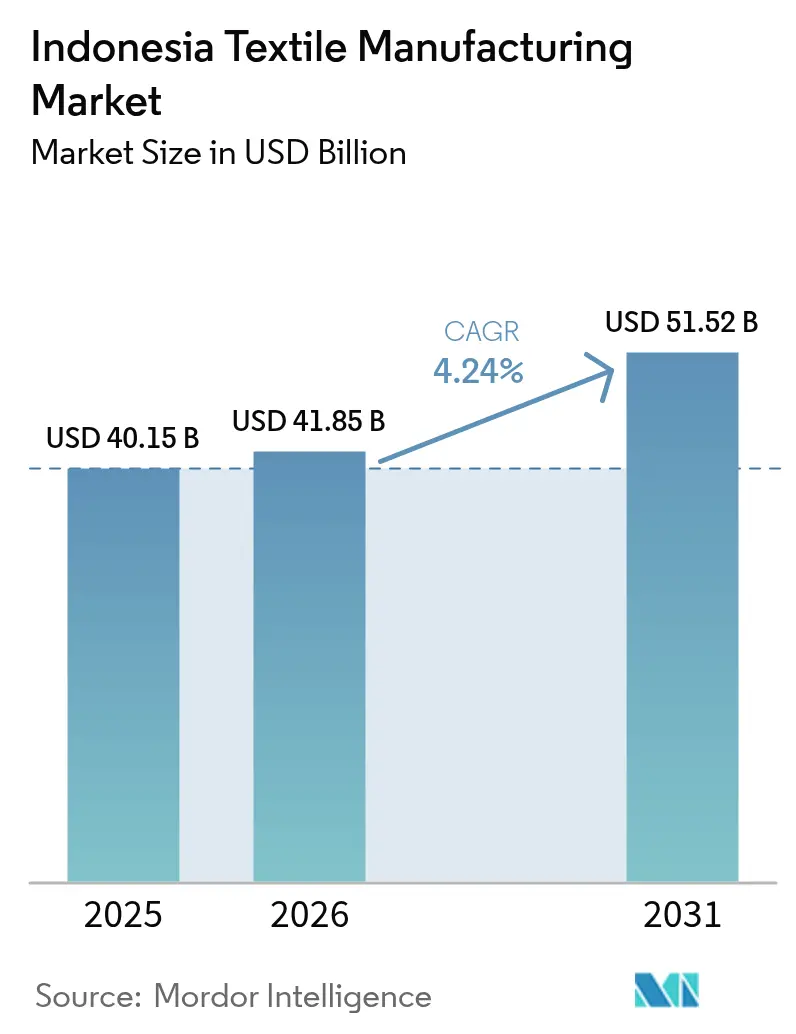

| Taille du marché de l'année de base (2025) | 40.15 Milliards de dollars |

| Taille du Marché (2026) | 41.85 Milliards de dollars |

| Taille du Marché (2031) | 51.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fabrication Textile en Indonésie par Mordor Intelligence

La taille du Marché de la Fabrication Textile en Indonésie est estimée à 41,85 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 40,15 milliards USD, avec des projections pour 2031 indiquant 51,52 milliards USD, soit une croissance à un TCAC de 4,24 % sur la période 2026-2031. Un soutien politique solide à travers la feuille de route « Making Indonesia 4.0 », un vaste vivier de main-d'œuvre qualifiée et la reprise des commandes étrangères positionnent le pays comme un hub d'approvisionnement essentiel pour les marques cherchant à diversifier leurs chaînes d'approvisionnement asiatiques. L'écosystème industriel mature de Java, conjugué à l'essor de l'automatisation des usines et à l'intégration pétrochimique, maintient la compétitivité des coûts même si les pressions salariales augmentent progressivement. La demande croissante de vêtements modestes et de textiles techniques continue d'élever la qualité de la production, tandis que le virage vers les fibres recyclées témoigne d'un alignement croissant avec les normes mondiales de durabilité[1]Ministère de l'Industrie, "Feuille de route Making Indonesia 4.0," Ministère de l'Industrie, kemenperin.go.id. Malgré les goulets d'étranglement logistiques et la concurrence tarifaire liée aux importations, les incitations fiscales proactives, les certifications d'industrie verte et les programmes de développement régional soutiennent les perspectives de croissance à moyen terme.

Principaux Enseignements du Rapport

- Par région, Java détenait 75,88 % de la part du marché de la fabrication textile en Indonésie en 2025 ; les Célèbes devraient se développer à un TCAC de 5,02 % jusqu'en 2031.

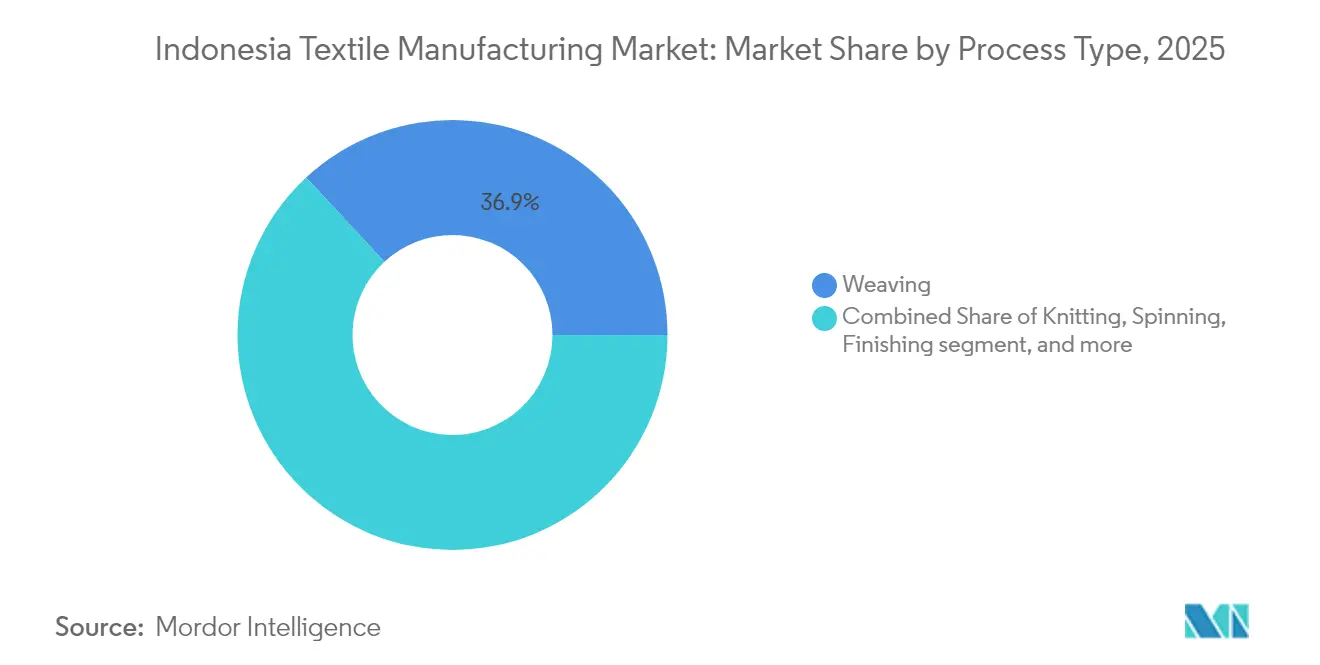

- Par type de procédé, le tissage était en tête avec une part de revenus de 36,92 % en 2025, tandis que le tricotage enregistre le TCAC projeté le plus rapide à 4,93 % jusqu'en 2031.

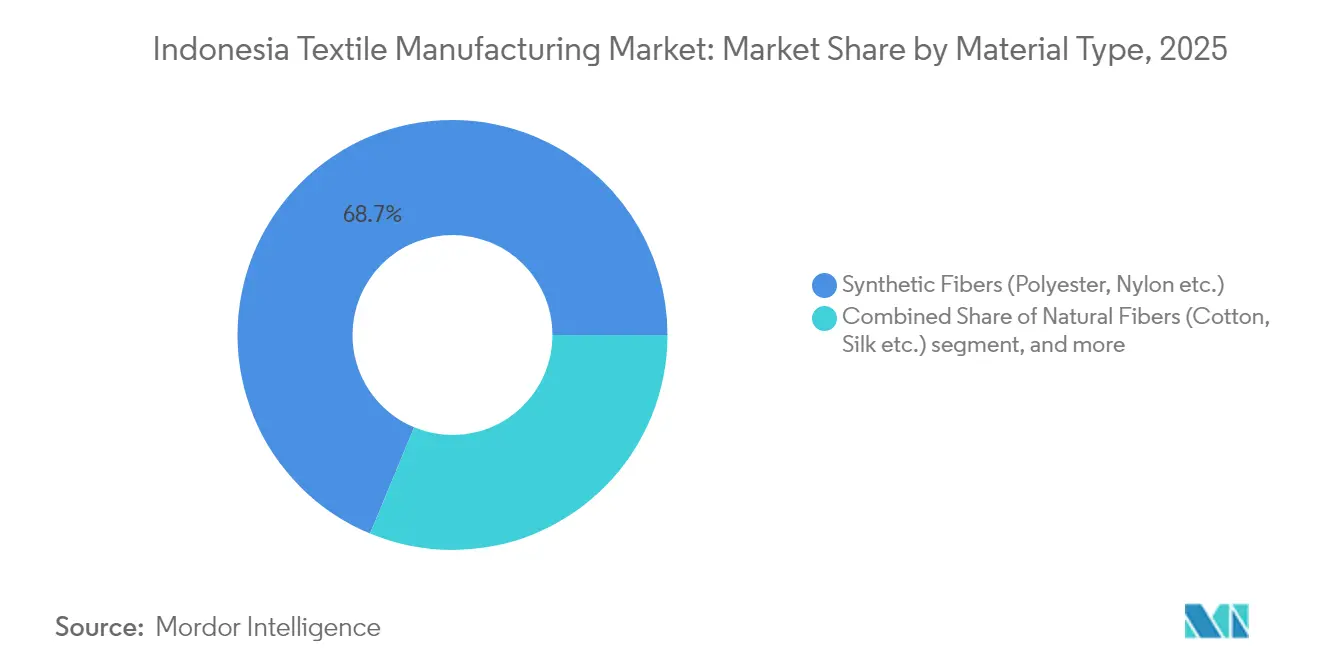

- Par type de matériau, les fibres synthétiques représentaient 68,74 % de la taille du marché de la fabrication textile en Indonésie en 2025 ; les fibres régénérées et recyclées progressent à un TCAC de 6,19 % jusqu'en 2031.

- Par application, l'habillement représentait 71,88 % de la taille du marché de la fabrication textile en Indonésie en 2025, et les textiles techniques croissent à un TCAC de 4,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Fabrication Textile en Indonésie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Hausse des commandes de vêtements de sport en délocalisation de proximité des marques américaines et européennes vers les clusters de Java | +1.2% | Hubs de Java, retombées vers Bali | Court terme (≤ 2 ans) |

| Essor des exportations de mode musulmane stimulant la production de vêtements à valeur ajoutée | +0.9% | National, axé sur Java et Sumatra | Long terme (≥ 4 ans) |

| Incitations gouvernementales « Making Indonesia 4.0 » accélérant l'automatisation textile | +0.8% | Cœur de Java, extension vers Sumatra et les Célèbes | Moyen terme (2-4 ans) |

| Hausse de la demande intérieure de vêtements portée par le commerce électronique chez les consommateurs de la génération Z | +0.7% | Centres urbains de Java, Sumatra et des Célèbes | Moyen terme (2-4 ans) |

| Impulsion à la substitution des importations de fibres synthétiques | +0.5% | National, zones liées à la pétrochimie | Long terme (≥ 4 ans) |

| Avantages fiscaux pour les investisseurs dans la modernisation des teintureries écologiques | +0.3% | Clusters du Centre de Java | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Commandes de Vêtements de Sport en Délocalisation de Proximité des Marques Américaines et Européennes vers les Clusters de Java

L'escalade des coûts de main-d'œuvre dans les hubs asiatiques traditionnels et la nécessité d'un réapprovisionnement plus rapide amènent les enseignes occidentales vers les grandes usines de Java. Pan Brothers, avec une capacité annuelle de 117 millions de pièces, a obtenu des contrats supplémentaires pour des vêtements de sport en maille, soulignant le pivot vers l'Indonésie. La proximité entre les unités de fil, de tissu et de confection au sein des zones industrielles de l'île comprime les délais de livraison et réduit les frais de manutention. Néanmoins, l'incertitude concernant d'éventuelles hausses de droits de douane américains reste un point de vigilance pour les producteurs.

Essor des Exportations de Mode Musulmane Stimulant la Production de Vêtements à Valeur Ajoutée

L'Indonésie tire parti de son affinité culturelle et de ses talents en design pour approvisionner le segment mondial de la mode modeste en pleine expansion, estimé à 361 milliards USD en 2023. Les présentations à la Semaine de la Mode de New York ont accru la visibilité internationale, permettant aux marques locales de pratiquer des prix plus élevés. Les lignes à valeur ajoutée créent des relations clients plus fidèles et nécessitent des techniques d'embellissement avancées, incitant les filatures à investir dans des machines spécialisées et des artisans qualifiés.

Incitations Gouvernementales « Making Indonesia 4.0 » Accélérant l'Automatisation Textile

Des allègements fiscaux ciblés, des voies douanières prioritaires et des subventions à la formation incitent les filatures à installer des métiers à tisser numériques, des salles de coupe automatisées et des lignes de teinture économes en énergie. Les premiers adoptants, tels que la filature intégrée PT Primatexco, ont réduit les taux de défauts et les temps de cycle, démontrant les gains de productivité qui encouragent leurs pairs à suivre. L'automatisation aide également les producteurs à respecter les délais de livraison plus courts exigés par les marques mondiales, renforçant l'attrait de l'Indonésie comme destination de délocalisation de proximité. L'alignement avec les objectifs d'exportation de la feuille de route incite davantage aux dépenses d'investissement dans les solutions Industrie 4.0.

Hausse de la Demande Intérieure de Vêtements Portée par le Commerce Électronique chez les Consommateurs de la Génération Z

Les acheteurs de la génération Z passent fréquemment des commandes en ligne de petites séries, incitant les usines à adopter la fabrication à la demande et la logistique à réponse rapide. Les PME qui se tournent vers les vitrines numériques accèdent à la demande nationale sans lourdes charges de distribution. La tendance accélère également l'adoption du design localisé et de la planification des stocks pilotée par les données, renforçant la résilience face aux cycles d'exportation volatils.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Importations illicites à bas prix érodant les marges des PME du tissage | -1.1% | National, grave à Java et Sumatra | Court terme (≤ 2 ans) |

| Goulets d'étranglement chroniques dans les ports et le rail alourdissant les coûts logistiques inter-îles | -0.8% | National, aigu aux Célèbes et dans les régions orientales | Moyen terme (2-4 ans) |

| Tarifs d'électricité PLN volatils comprimant la filature à forte intensité énergétique | -0.6% | Clusters de filature de Java et Sumatra | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre à Java Ouest entraînant une inflation salariale par rapport au Viêt Nam | -0.5% | Usines de Java Ouest et du Centre de Java | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Importations Illicites à Bas Prix Érodant les Marges des PME du Tissage

Les flux illicites font baisser les prix locaux et ont provoqué des fermetures d'usines et des licenciements, poussant le gouvernement à renforcer les permis d'importation et à intensifier les inspections. Même avec des droits de sauvegarde de 200 %, la faiblesse de l'application laisse passer des tissus contrefaits et sous-standard par les ports, empêchant les clusters de tissage communautaires de récupérer leurs frais généraux. Le nouveau règlement Permenperin 5/2024 vise à combler les lacunes en clarifiant les exigences documentaires et en synchronisant les bases de données douanières.

Goulets d'Étranglement Chroniques dans les Ports et le Rail Alourdissant les Coûts Logistiques Inter-Îles

Les frais de fret en Indonésie représentent en moyenne 23,5 % du PIB, avec des durées d'immobilisation des conteneurs à Tanjung Priok encore supérieures à celles des pays pairs de la région. Les expéditions textiles en provenance des Célèbes ou de Kalimantan supportent des coûts de transbordement supplémentaires avant d'atteindre les portes d'exportation, atténuant l'avantage de coût lié à la main-d'œuvre et au foncier moins chers en dehors de Java[2]Groupe de la Banque Mondiale, "Amélioration des Performances Logistiques de l'Indonésie," Groupe de la Banque Mondiale, worldbank.org. Des mises à niveau des TIC en partenariat avec le gouvernement et des projets pilotes de dédouanement anticipé sont en cours, mais un allègement significatif des coûts dépend de l'accélération de l'expansion portuaire et des liaisons multimodales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Procédé : Le Tricotage Dépasse le Tissage à l'Ère du Confort

Le tissage a conservé une part de 36,92 % du marché de la fabrication textile en Indonésie en 2025, ancré par la capacité établie en métiers à navette et à rapière dans les clusters de Java Ouest. La production s'adresse principalement aux chemiseries et au denim, des segments qui soutiennent encore des volumes d'exportation stables. Le tricotage, en revanche, affiche un TCAC de 4,93 % jusqu'en 2031 à mesure que les vêtements de performance et les lignes athleisure progressent. Les producteurs déploient des machines à tricoter circulaires capables de petites séries et de mélanges de fils fonctionnels, s'alignant sur le modèle de courte série privilégié par les détaillants en ligne.

La croissance du tricotage reflète également la hausse des commandes des marques de vêtements de sport cherchant un réapprovisionnement rapide en Asie du Sud-Est. Les fabricants basés à Java tirent parti des teintureries et des ateliers d'impression co-localisés pour livrer des vêtements entièrement conditionnés, capturant plus de valeur que les fournisseurs de tissu uniquement. À moyen terme, les techniques de tricotage avancées telles que la construction sans couture devraient améliorer la productivité et réduire les déchets post-production, renforçant la compétitivité de l'Indonésie dans les vêtements de confort.

Par Type de Textile : Les Vêtements Restent au Cœur du Marché à Mesure que les Stratégies de Montée en Gamme Arrivent à Maturité

Les vêtements représentaient 59,5 % de la part du marché de la fabrication textile en Indonésie en 2025, témoignant de la profonde expertise en couture et de l'abondante main-d'œuvre du pays. Les producteurs sont passés de la coupe-confection-finition aux services complets, offrant des contributions en design, du merchandising et de la documentation de conformité aux clients marques. L'expansion la plus rapide se produit dans les textiles techniques et industriels à un TCAC de 4,89 %, reflétant les dépenses d'infrastructure et la localisation des équipementiers automobiles.

Le leadership continu dans les vêtements découle également de la niche de mode modeste de l'Indonésie, où les marques fusionnent des motifs traditionnels avec des silhouettes modernes pour les marchés d'exportation. Les acteurs intégrés qui contrôlent les étapes en amont du tissu et de la teinture captent de meilleures marges et assurent l'alignement qualité avec les audits des marques. Pendant ce temps, les producteurs de tissu uniquement orientent davantage leur production vers les vêtements de protection, la filtration et les composants automobiles, réduisant leur dépendance aux cycles de la mode.

Par Type de Matériau : L'Élan des Fibres Recyclées Signale un Virage vers la Durabilité

Les fibres synthétiques représentaient 68,74 % de la taille du marché de la fabrication textile en Indonésie en 2025, soutenues par les matières premières locales d'acide téréphtalique purifié et de monoéthylène glycol qui réduisent la dépendance aux importations. Les granulés de polyester recyclé issus des bouteilles PET domestiques alimentent un TCAC de 6,19 % pour les fibres régénérées, porté par les exigences des marques en matière d'intrants traçables et à faible empreinte carbone. Les fileurs locaux investissent dans des lignes de lavage de flocons de bouteilles et des systèmes de filage par fusion pour certifier leur conformité au Standard Mondial Recyclé.

L'objectif gouvernemental de substitution des importations à hauteur de 35 % stimule la demande de fibres synthétiques produites localement, tandis que des essais en cours avec le ramie et le kénaf explorent des alternatives biosourcées. Les producteurs équilibrant les grades vierges et recyclés préservent la continuité de l'approvisionnement et se couvrent contre la volatilité du pétrole brut. L'étiquetage de durabilité améliore les perspectives d'exportation, notamment dans l'UE où les régimes de responsabilité élargie des producteurs se renforcent au fil du temps.

Par Application : Les Textiles Techniques Émergent comme un Nouveau Levier de Croissance

L'habillement a conservé 71,88 % des revenus de 2025, mais les textiles techniques croissent plus rapidement à un TCAC de 4,89 % grâce à la construction routière, à l'exploitation minière et à l'assemblage de véhicules. La consommation intérieure de géotextiles, de tissus de siège et de médias de filtration industrielle a augmenté parallèlement aux déploiements d'infrastructures gouvernementales. Les grandes filatures allouent leur capacité de métiers à tisser aux tissus lourds en polypropylène et polyester qui commandent des marges supérieures aux vêtements de commodité.

Les textiles d'ameublement enregistrent une demande stable de la part de la classe moyenne croissante de l'Indonésie et des projets hôteliers, mais la concurrence des literies importées limite la reprise des prix. Les producteurs cherchant des rendements plus élevés intègrent de plus en plus des traitements antimicrobiens ou hydrofuges, s'alignant sur l'évolution des attentes des consommateurs. L'intensité capitalistique et les exigences de performance du segment technique élèvent les barrières à l'entrée, favorisant les acteurs établis disposant de capacités de R&D.

Analyse Géographique

L'héritage industriel ancré de Java, ses infrastructures de haute qualité et son vaste réseau de sous-traitants soutiennent sa part de 75,88 % du marché de la fabrication textile en Indonésie en 2025. L'île abrite des zones spécialisées telles que MM2100 et la Cité Industrielle de Karawang, où des solutions intégrées de traitement des déchets et d'énergie renouvelable réduisent les coûts d'exploitation et soutiennent les audits de durabilité des marques. Néanmoins, la hausse des salaires minimums à Java Ouest et l'aggravation des embouteillages incitent les fabricants à s'étendre vers le Centre de Java, où les autorités municipales offrent des permis plus rapides et des remises sur la taxe foncière.

Le TCAC de 5,02 % des Célèbes jusqu'en 2031 découle de nouveaux investissements dans la filature et le tricotage près de Makassar, qui capitalisent sur des structures salariales compétitives et d'abondantes terres industrielles. Les ports secs émergents visent à raccourcir les temps de transit vers Tanjung Priok, bien que les bénéfices complets dépendent de mises à niveau ferroviaires synchronisées. Les artisans de l'économie créative du Sulawesi du Sud complètent les grandes usines avec du tissage de niche, améliorant l'emploi régional et préservant les techniques culturelles.

Sumatra et Kalimantan attirent des capacités liées à leurs clusters pétrochimiques et à leur approvisionnement en pâte à papier. Les producteurs explorent des lignes de tissage gaufrées et de non-tissés qui servent des applications agricoles, tirant parti de la biomasse abondante et d'une autorisation environnementale plus facile que dans Java encombrée. Bien que les coûts logistiques restent un obstacle, les projets de dragage portuaire et de routes côtières en cours devraient réduire l'écart sur la période de prévision, rendant ces îles plus viables pour les entreprises textiles de taille moyenne.

Paysage Concurrentiel

La concurrence est équilibrée entre une poignée de conglomérats verticalement intégrés et des milliers de PME. PT Indorama Polychem et PT Asia Pacific Fibres dominent l'acide téréphtalique purifié en amont et la fibre de polyester discontinue, leur conférant un pouvoir de négociation sur les acheteurs en aval. La fabrication de vêtements, en revanche, est fragmentée, peu d'acteurs dépassant individuellement 2 % de part de marché. Cette dispersion limite le pouvoir de fixation des prix coordonné et intensifie la course aux contrats d'exportation, notamment lorsque les importations illicites font baisser les prix intérieurs.

Les mouvements stratégiques se concentrent sur l'intégration en amont et les mises à niveau numériques. Les filatures leaders investissent dans des usines de recyclage bouteille-à-fibre, des systèmes de recyclage de l'eau des teintureries et l'échantillonnage 3D pour répondre aux audits acheteurs plus stricts. Pan Brothers a mis à niveau son ERP et son suivi des stocks par RFID pour améliorer la transparence envers ses clients européens. Les petites entreprises se regroupent en coopératives pour acheter des matières premières et négocier des créneaux d'expédition, compensant partiellement les désavantages d'échelle.

Les pressions financières restent évidentes : PT Sri Rejeki Isman (Sritex) a déposé le bilan en octobre 2024, incitant les fournisseurs à réévaluer les conditions de crédit. À l'inverse, des nouveaux entrants tirant parti de prêts d'investissement vert à faible taux d'intérêt pénètrent des niches de textiles techniques qui promettent des marges plus élevées. Les coentreprises étrangères, principalement du Japon et de Corée du Sud, continuent d'injecter des capitaux et du savoir-faire technique, renforçant le rôle de l'Indonésie dans les chaînes d'approvisionnement régionales malgré une volatilité macroéconomique épisodique.

Leaders du Secteur de la Fabrication Textile en Indonésie

PT Asia Pacific Fibers TBK

Indo-Rama Synthetics TBK

PT Sri Rejeki Isman TBK

PT Tifico Fiber Indonesia TBK

PT Pan Brothers TBK

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : L'ancien directeur général de Sritex désigné comme suspect dans une enquête pour fraude aux prêts, renforçant l'attention portée à la gouvernance d'entreprise.

- Novembre 2024 : La Mission Commerciale Royaume-Uni-ASEAN a mis en relation des acheteurs britanniques avec des filatures indonésiennes dirigées par des femmes, signalant l'appétit étranger pour la diversification des chaînes d'approvisionnement.

- Octobre 2024 : PT Sri Rejeki Isman déclarée en faillite à la suite d'échecs dans la restructuration de sa dette, soulignant les risques d'endettement dans le secteur.

- Février 2024 : Le Ministère de l'Industrie a publié le Permenperin 5/2024 pour lutter contre les importations textiles illicites et simplifier les permis de matières premières.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la fabrication textile en Indonésie comme l'ensemble des revenus générés dans le pays provenant du filage, du tissage, du tricotage et de la finition des fibres, fils, tissus et vêtements prêts à coudre, que la matière première soit naturelle ou synthétique, mesurés aux prix départ usine. Selon Mordor Intelligence, le marché s'élevait à 40,15 milliards USD en 2025.

Exclusions du périmètre : les services de logistique à l'exportation, les ventes au détail de vêtements et la production en amont de matières premières pétrochimiques restent hors périmètre.

Aperçu de la segmentation

- Par Type de Procédé

- Filature

- Tissage

- Tricotage

- Finition

- Autres Procédés (non-tissé)

- Par Type de Textile

- Fibre

- Fil

- Tissu

- Vêtements

- Autres Textiles

- Par Type de Matériau

- Fibres Naturelles (Coton, Soie, etc.)

- Fibres Synthétiques (Polyester, Nylon, etc.)

- Autres (Fibres Régénérées et Recyclées, Fibres Spéciales)

- Par Application

- Habillement

- Textiles d'Ameublement

- Textiles Techniques/Industriels

- Autres Applications

- Par Région (Indonésie)

- Java

- Sumatra

- Autres (Kalimantan, Célèbes, Bali, etc.)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des propriétaires de filatures, des fournisseurs de machines, des responsables de bureaux d'achat et des représentants syndicaux à Java, Sumatra et Sulawesi. Leurs éclairages sur les taux de rendement, l'utilisation des capacités et les évolutions des mélanges de fils nous ont permis d'affiner les hypothèses avant de finaliser le modèle.

Recherche documentaire

Nous avons commencé par l'enquête textile annuelle du ministère de l'Industrie, les tableaux de production et de commerce de Statistics Indonesia, les données d'expédition d'UN Comtrade et les indicateurs macroéconomiques de la Banque mondiale. Nous avons ensuite intégré des dépôts de documents d'entreprises, des présentations aux investisseurs et des sources de presse réputées pour saisir les capacités et les prix de vente moyens. Des bases de données payantes telles que D&B Hoovers (ventilations financières) et Marklines (installations de métiers à tisser et de broches) ont comblé les lacunes historiques, tandis que des revues scientifiques spécialisées en science des fibres évaluées par des pairs et des livres blancs d'associations de l'API et de l'ITMF ont complété la base de preuves. Les sources citées sont données à titre illustratif ; de nombreuses autres ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous utilisons une reconstruction descendante de la production plus le commerce, qui part de la production officielle de fibres, de fils et de tissus, déduit les exportations et les importations pour saisir la consommation intérieure apparente, puis est recoupée avec un agrégat ascendant sélectif de la production d'un échantillon de filatures multiplié par les prix de vente moyens. Des variables clés telles que les heures de fonctionnement des métiers à tisser, la part des fibres synthétiques, les commandes d'exportation de vêtements et les coûts énergétiques libellés en roupies alimentent une régression multivariée, avec une analyse de scénarios testant la vitesse de reprise et l'adoption des investissements verts.

Cycle de validation des données et de mise à jour

Chaque itération passe des tests de variance par rapport aux séries historiques, aux ratios sectoriels et aux tendances du PIB. Les analystes seniors de Mordor examinent les anomalies, et nous actualisons le jeu de données annuellement ou plus tôt en cas de chocs majeurs de politique ou de change, garantissant ainsi aux clients notre point de vue le plus récent.

Pourquoi la base de référence de Mordor sur la fabrication textile en Indonésie est fiable

Les chiffres publiés divergent souvent parce que les entreprises mélangent les ventes de machines avec les tissus finis, appliquent différentes grilles de prix de vente moyens ou mettent à jour leurs données de manière irrégulière.

En ancrant les estimations sur des données de production de terrain et une cadence de mise à jour rigoureuse, c'est là que Mordor Intelligence se différencie et fournit un point de départ fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 40,15 Mds USD (2025) | Mordor Intelligence | |

| 39,93 Mds USD (2024) | Global Consultancy A | Comptabilise séparément les opérations d'embellissement en aval et sous-déclare les exportations de fils |

| 16,50 Mds USD (2024) | Regional Consultancy B | Exclut les complexes d'habillement à intégration verticale, comprimant ainsi la valeur du marché |

| 13,83 Mds USD (2025) | Trade Journal C | S'appuie sur les valeurs d'importation acquittées de droits de douane et omet les flux intérieurs de la fibre au tissu |

Ces contrastes montrent que le périmètre aligné, les données d'entrée transparentes et la validation annuelle de Mordor fournissent aux gestionnaires une base de référence équilibrée et reproductible.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de la fabrication textile en Indonésie en 2026 ?

Elle s'élève à 41,85 milliards USD, avec une prévision d'atteindre 51,52 milliards USD d'ici 2031.

Quelle région domine la production textile en Indonésie ?

Java représente 75,88 % des revenus nationaux grâce à ses denses clusters industriels et à sa logistique d'exportation.

Quel segment de procédé connaît la croissance la plus rapide ?

Le tricotage enregistre le TCAC le plus élevé à 4,93 % jusqu'en 2031, porté par la hausse de la demande de vêtements de sport.

Quelle est l'importance des fibres recyclées dans le mix de matériaux ?

Les fibres régénérées et recyclées affichent un TCAC de 6,19 %, reflétant des exigences de durabilité plus fortes.

Quels sont les principaux défis auxquels font face les PME textiles indonésiennes ?

Les importations illicites à bas prix et les coûts logistiques élevés compriment les marges et érodent la compétitivité.

Dernière mise à jour de la page le: