Taille et Part du Marché des Transporteurs de GNL

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.62 Milliards de dollars |

| Taille du Marché (2031) | 23.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

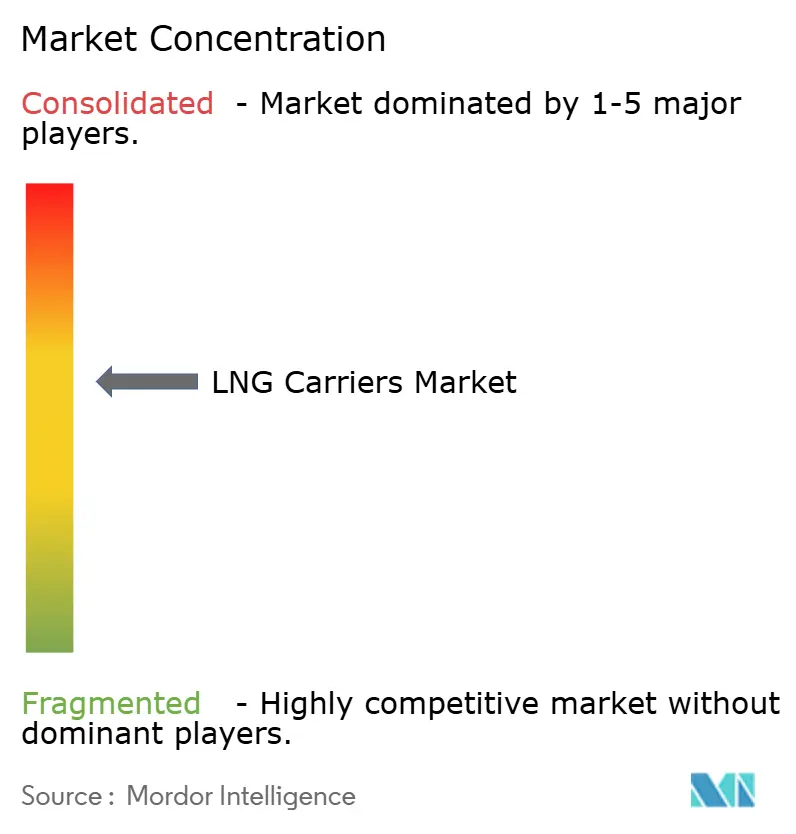

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Transporteurs de GNL par Mordor Intelligence

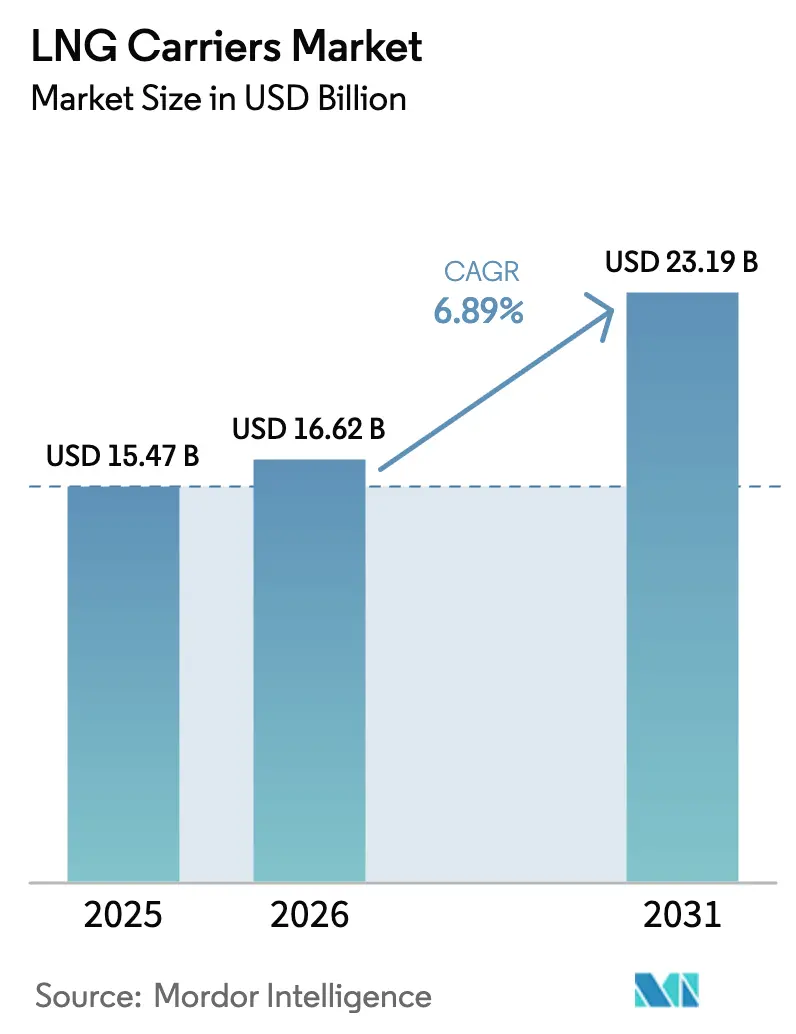

La taille du Marché des Transporteurs de GNL devrait s'étendre de 15,47 milliards USD en 2025 et 16,62 milliards USD en 2026 à 23,19 milliards USD d'ici 2031, enregistrant un CAGR de 6,89 % entre 2026 et 2031.

La dynamique est portée par l'expansion du champ Nord du Qatar, le renforcement des règles d'efficacité de l'OMI et la demande asiatique croissante qui maintient le taux d'utilisation au-dessus de 90 % malgré un carnet de commandes équivalant à la moitié de la flotte active. Le confinement par membrane domine grâce à son efficacité volumétrique, les moteurs bi-carburant supplantent les turbines à vapeur pour la conformité réglementaire, et la classe de navires de 180 000 à 220 000 m³ équilibre l'échelle et l'accès aux ports. Les stratégies d'affrètement sont partagées entre les producteurs qui verrouillent les capacités pour 20 ans et les négociants qui exploitent la volatilité des taux spot ayant dépassé 200 000 USD par jour fin 2024. La capacité de construction navale reste concentrée en Corée du Sud et en Chine, poussant les prix des nouvelles constructions à 250 millions USD et allongeant les délais de livraison à quarante-huit mois.

Points Clés du Rapport

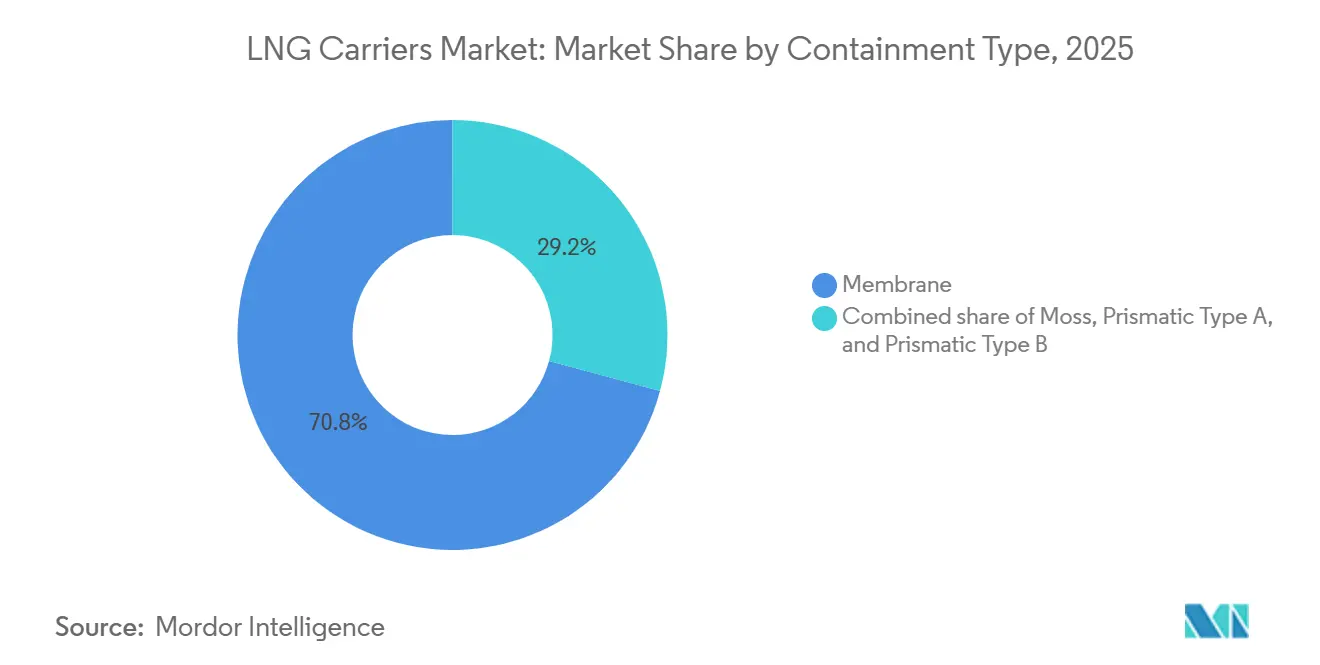

- Par type de confinement, les systèmes à membrane détenaient 70,8 % de la part de revenus en 2025, tandis que leur CAGR de 7,7 % jusqu'en 2031 mène la croissance du segment.

- Par type de propulsion, les turbines à vapeur conservaient 40,2 % de la part du marché des transporteurs de GNL en 2025, tandis que les moteurs X-DF deux temps devraient se développer à un CAGR de 8,6 % jusqu'en 2031.

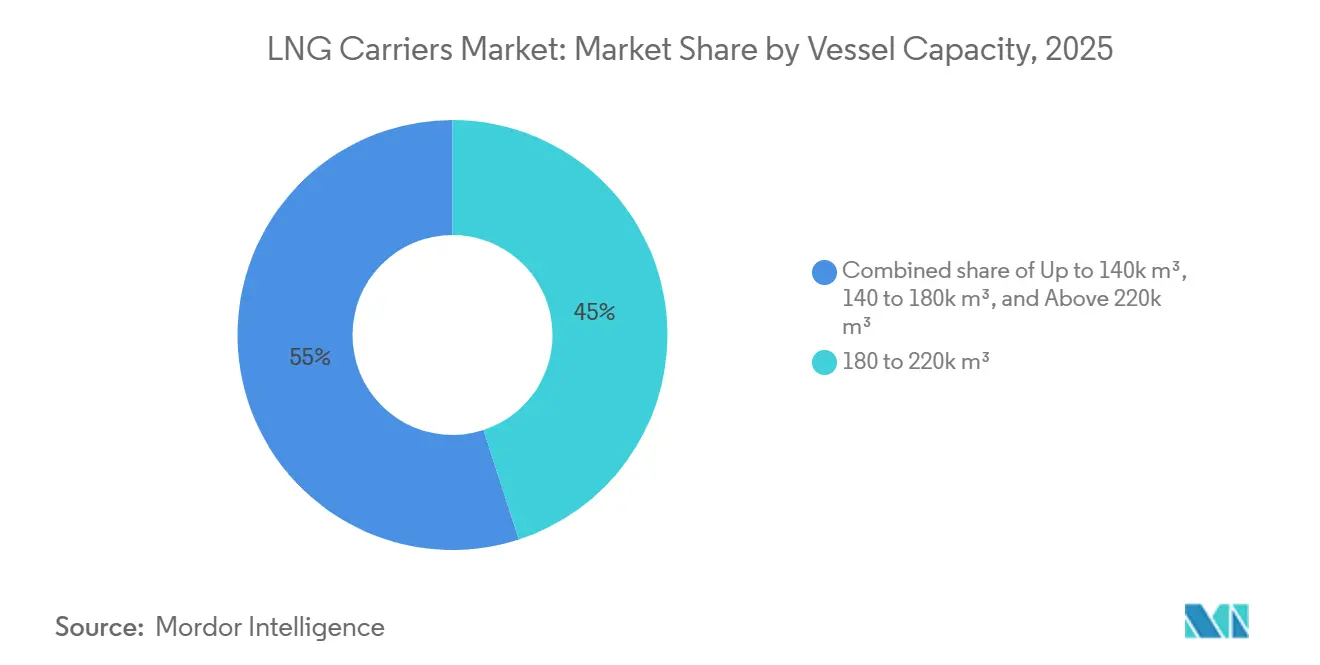

- Par capacité de navire, la classe 180 000–220 000 m³ a capturé 45 % de la taille du marché des transporteurs de GNL en 2025 et progresse à un CAGR de 7,4 % jusqu'en 2031.

- Par type d'affrètement, les affrètements à temps contrôlaient 65,4 % du marché des transporteurs de GNL en 2025, tandis que les affrètements spot et voyage affichaient le CAGR le plus rapide à 8,0 % jusqu'en 2031.

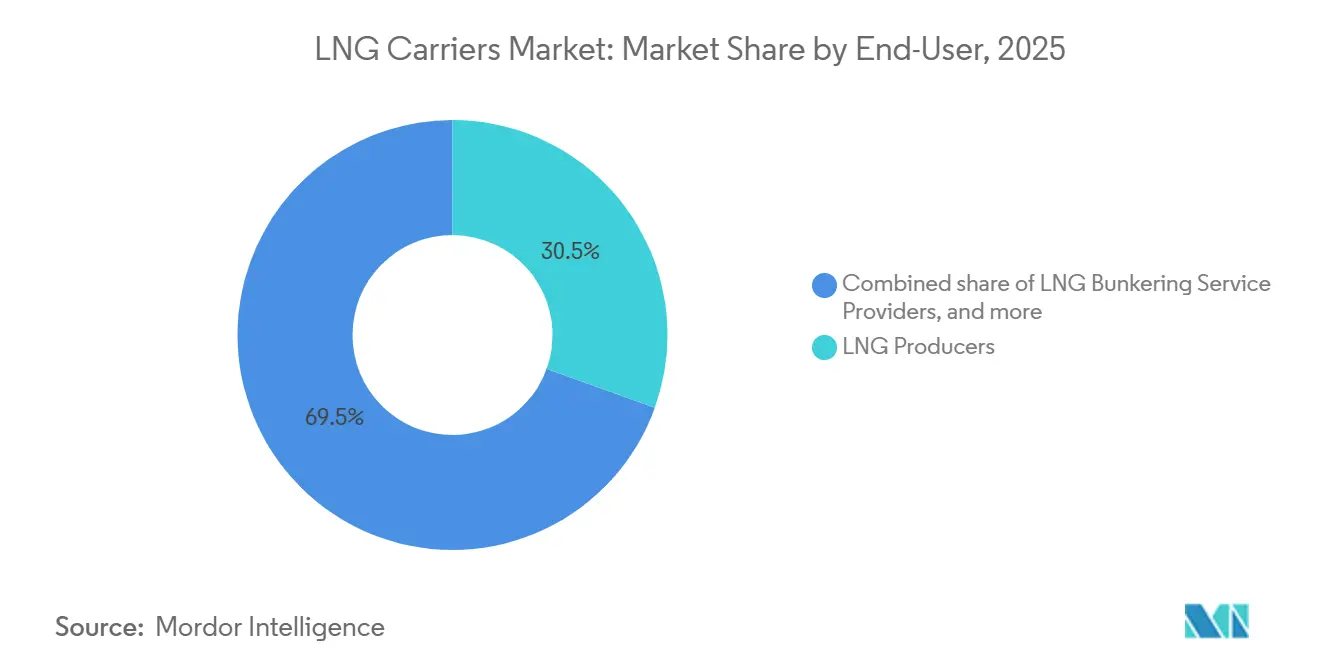

- Par utilisateur final, les producteurs de GNL détenaient une part de 30,5 % en 2025, tandis que les fournisseurs de services de soutage GNL enregistraient un CAGR de 8,9 % jusqu'en 2031.

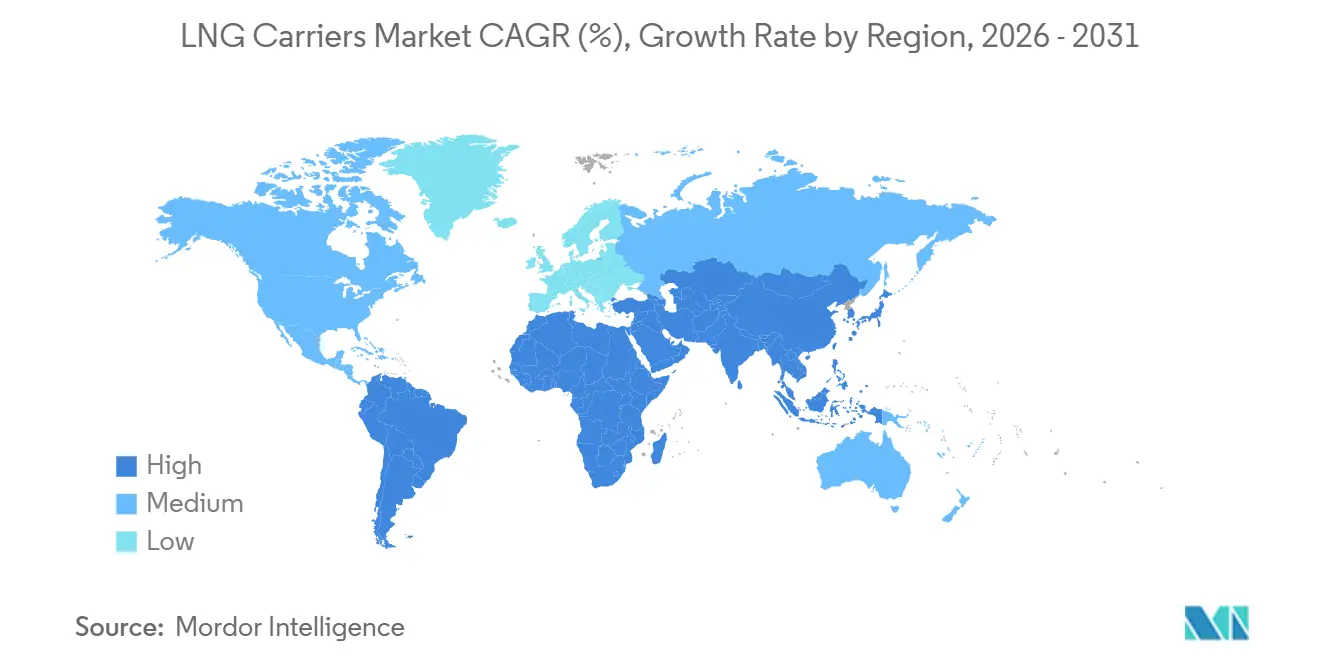

- Par géographie, l'Asie-Pacifique était en tête avec 48,7 % de part de revenus en 2025 ; la région enregistre également le CAGR régional le plus élevé à 7,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Transporteurs de GNL

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des contrats d'affrètement à long terme qatariens/QatarGas | +1.8% | Mondial, avec concentration en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Conformité EEXI et CII de l'OMI favorisant les commandes de nouvelles constructions | +1.2% | Mondial, avec adoption précoce dans l'UE et au Japon | Moyen terme (2 à 4 ans) |

| Hausse de la demande asiatique de GNL dans le contexte de la substitution charbon-gaz | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Renouvellement de la flotte en raison du vieillissement des navires à turbine à vapeur | +0.9% | Mondial, avec focus sur le Japon, la Corée du Sud et l'Europe | Long terme (≥ 4 ans) |

| Retrofits de confinement prêts pour l'hydrogène | +0.6% | Europe et Japon, projets pilotes en Corée du Sud | Long terme (≥ 4 ans) |

| Optimisation des voyages par intelligence artificielle réduisant les pertes par évaporation | +0.7% | Mondial, avec déploiement précoce par les grands opérateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Contrats d'Affrètement à Long Terme du Qatar

QatarEnergy porte sa capacité d'exportation de 77 millions de tonnes en 2024 à 142 millions de tonnes d'ici 2030, nécessitant 122 transporteurs dédiés sous des affrètements de vingt-cinq ans.[1]QatarEnergy, "Mise à Jour du Projet d'Expansion du Champ Nord," qatarenergy.qa Ces commandes absorbent la quasi-totalité des créneaux des chantiers navals coréens et chinois jusqu'en 2029 et restreignent l'accès pour les armateurs indépendants. Les dix-huit navires QC-Max de 271 000 m³ chacun offrent un coût unitaire de transport inférieur de 12 % sur les routes Qatar-Asie. Des taux d'affrètement d'environ 120 000 USD par jour isolent les producteurs de la volatilité spot tout en garantissant aux armateurs des flux de trésorerie stables. Cela bifurque le marché des transporteurs de GNL, laissant les indépendants se concurrencer pour les cargaisons spot résiduelles où les taux de l'hiver 2024 ont culminé à 250 000 USD par jour.

Conformité EEXI et CII de l'OMI Favorisant les Commandes de Nouvelles Constructions

Les règles d'efficacité entrées en vigueur en 2023 exigent une réduction de 30 % de l'intensité carbone par rapport aux niveaux de référence de 2019 pour les transporteurs de plus de 10 000 TPL.[2]Organisation Maritime Internationale, "Cadre Réglementaire EEXI et CII," imo.org Les navires à turbine à vapeur classés D pendant trois années consécutives font face à des limitations de vitesse qui prolongent les voyages et érodent les revenus. La rénovation des coques plus anciennes ne procure que de faibles gains pour 8 à 15 millions USD, rendant la mise à la ferraille économique pour les unités de plus de vingt ans. Les nouvelles constructions équipées de moteurs X-DF ou ME-GI réduisent l'intensité carbone jusqu'à 25 % et ramènent les émissions de méthane en dessous de 2 g/kWh. Ces incitations ont orienté 68 % des commandes 2024-2025 vers la propulsion bi-carburant.

Hausse de la Demande Asiatique de GNL dans le Contexte de la Substitution Charbon-Gaz

Le Japon et la Corée du Sud ont importé 122 millions de tonnes en 2024 pour sécuriser l'approvisionnement en électricité. L'Asie du Sud-Est est en passe d'atteindre 35 millions de tonnes d'importations d'ici 2030, la Thaïlande, le Viêt Nam et les Philippines fermant leurs centrales à charbon. La contraction de 6 % des importations chinoises en 2024 résultait d'un charbon moins cher et d'une hydroélectricité plus forte, mais les objectifs politiques soutiennent toujours une croissance à deux chiffres du gaz après 2026. Ces évolutions maintiennent le taux d'utilisation des transporteurs au-dessus de 90 %, tout en exposant les armateurs à des creux de demande susceptibles d'immobiliser des capacités. Les routes longue distance depuis les États-Unis et le Qatar continuent d'immobiliser du tonnage pendant dix-huit à vingt-deux jours par voyage.

Renouvellement de la Flotte des Navires à Turbine à Vapeur Vieillissants

Environ 120 transporteurs à turbines à vapeur dépassaient vingt ans de service en 2024, faisant augmenter les coûts d'assurance de 60 % et raccourcissant les cycles de cale sèche. La consommation de carburant est supérieure de 30 % à celle des navires bi-carburant, ajoutant 4 millions USD par an aux prix des soutes de 2024. Les compagnies japonaises prévoient de retirer dix-huit de ces navires entre 2025 et 2027 tout en commandant des remplaçants Mark III Flex+ répondant aux limites NOx de niveau III. Le délai de livraison de deux ans soutient des taux spot élevés et encourage des retrofits limités tels que des revêtements de coque avancés réduisant la traînée de 5 %. Les turbines à vapeur ont donc maintenu une part de 40,2 % en 2025 malgré leur obsolescence.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de créneaux en chantier naval et inflation des coûts | -1.1% | Mondial, avec pression aiguë en Corée du Sud et en Chine | Court terme (≤ 2 ans) |

| Risque de surcapacité avec 50 % de la flotte en commande | -1.4% | Mondial, avec répercussion sur la compression des taux d'affrètement | Moyen terme (2 à 4 ans) |

| Réglementation sur les émissions de méthane se renforçant après 2027 | -0.8% | Europe et Amérique du Nord, avec adoption mondiale d'ici 2030 | Long terme (≥ 4 ans) |

| Risque géopolitique du point d'étranglement du Détroit d'Ormuz | -0.6% | Routes Moyen-Orient vers Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Règles sur les Émissions de Méthane après 2027

Le Comité de Protection du Milieu Marin de l'OMI prévoit des normes limitant les émissions de méthane à 3 g/kWh d'ici 2030, mettant en danger les conceptions bi-carburant héritées. La conformité pourrait nécessiter une réduction catalytique ou des changements de moteur coûtant 12 à 18 millions USD par navire. Les armateurs qui diffèrent les mises à niveau pourraient faire face à des restrictions d'entrée dans les ports en Europe et en Amérique du Nord avant 2030.[3]Commission Européenne, "Paquet Ajustement à l'Objectif 55," ec.europa.eu Les coûts de financement augmenteront probablement, les prêteurs intégrant les indicateurs de méthane dans les évaluations des Principes de Poséidon. Environ 15 milliards USD d'investissements actuels en propulsion risquent une dépréciation anticipée.

Risque Géopolitique du Détroit d'Ormuz

Vingt et un pour cent des volumes mondiaux de gaz naturel liquéfié ont transité par le détroit d'Ormuz en 2024, exposant les expéditions à des risques d'interception potentielle.[4] Agence américaine d'information sur l'énergie, "Points de passage stratégiques mondiaux du GNL," eia.gov La recrudescence de janvier 2025 qui a conduit à des escortes navales a entraîné une hausse des primes d'assurance de 15 % et a dévié trois navires Q-Flex vers le cap de Bonne-Espérance. Une fermeture d'une semaine pourrait perturber 50 cargaisons et faire augmenter les taux d'affrètement au comptant de 30 % en un mois. Les producteurs disposent d'une option de flexibilité via des FSRU en Europe, mais le détournement ajoute quatorze jours et 2 millions USD de coûts de voyage. La couverture géopolitique demeure donc partie intégrante des clauses d'affrètement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Confinement : Les Systèmes à Membrane Dominent grâce à l'Efficacité Volumétrique

La technologie à membrane a sécurisé 70,8 % de la part du marché des transporteurs de GNL en 2025 et devrait croître à un CAGR de 7,7 % jusqu'en 2031, soutenue par les variantes Mark III Flex+ et NO96 de GTT qui permettent une utilisation de la cargaison à 98,5 %. Les réservoirs sphériques Moss sont restés pertinents pour le service arctique avec une part de 18 %, tandis que les conceptions prismatiques de type A et de type B ont occupé des niches de transport côtier. Les systèmes à membrane ramènent les taux d'évaporation à environ 0,11 % par jour et réduisent les besoins en coussin de cargaison, améliorant l'économie du fret sur les longues routes. Les redevances comprises entre 8 et 12 millions USD par coque ancrent davantage la position de GTT.

Les membranes prêtes pour l'hydrogène émergentes promettent une flexibilité bi-carburant au-delà de 2030, bien que les couches d'isolation supplémentaires augmentent le coût initial de 10 %. À mesure que la demande de carburants verts augmente, l'adoption précoce pourrait accroître les valeurs de revente et prolonger la durée de vie opérationnelle. La technologie Moss devrait rester dans les projets de classe glace où la robustesse mécanique l'emporte sur les pénalités volumétriques. Les gains progressifs des revêtements en acier inoxydable ondulé dans le Mark III Flex+ raccourcissent le temps de refroidissement de six heures, augmentant le nombre annuel de voyages d'un par navire. Cela renforce le leadership des membranes sur l'horizon de prévision.

Par Type de Propulsion : Les Moteurs Bi-Carburant Supplantent les Turbines à Vapeur

Les turbines à vapeur représentaient encore 40,2 % de la taille du marché des transporteurs de GNL en 2025, tandis que les moteurs X-DF deux temps se développent à un CAGR de 8,6 % jusqu'en 2031. Les unités bi-carburant brûlent le gaz d'évaporation à haute pression et réduisent la consommation de carburant de 25 %, se traduisant par des économies annuelles de 4 millions USD. Les moteurs ME-GI suivent avec 24 % des commandes de nouvelles constructions grâce à leur flexibilité multi-carburant. Les systèmes DFDE et TFDE occupent une part de 18 % offrant une agilité de manœuvre dans les zones de contrôle des émissions, mais restent en retrait par rapport aux références d'efficacité.

L'accent réglementaire croissant sur les émissions de méthane accélère la mise à la retraite des turbines à vapeur malgré des retrofits de coque tels que la lubrification à air qui n'apportent qu'un bénéfice marginal. Les ensembles hybrides STaGE mélangent des turbines avec des moteurs à gaz auxiliaires et captent des échanges spécialisés, mais leur part de 3 % dans le carnet de commandes reflète une complexité élevée. Au fil du temps, la dynamique du marché des transporteurs de GNL favorise les moteurs bi-carburant lents associés à des installations de reliquéfaction qui récupèrent l'excès de gaz d'évaporation vers les citernes de cargaison, augmentant la cargaison livrée et les revenus par voyage.

Par Capacité de Navire : 180 000–220 000 m³ Équilibre Échelle et Accès aux Ports

Les navires de la classe 180 000–220 000 m³ détenaient une part de 45 % de la taille du marché des transporteurs de GNL en 2025 et devraient afficher un CAGR de 7,4 % jusqu'en 2031. Ces navires réduisent le coût du fret de 10 % par rapport aux navires de 140 000 m³ tout en accédant à 90 % des terminaux mondiaux avec des tirants d'eau inférieurs à 12,5 m. Les coques QC-Max de 271 000 m³ permettent des économies de coûts de voyage de 12 % sur les liaisons dédiées Qatar-Asie, mais font face à des restrictions de quai dans dix-huit terminaux.

Les navires plus petits de moins de 140 000 m³ restent importants pour les routes de distribution en Asie du Sud-Est et pour le travail en classe glace, bien que leur part de marché de 28 % s'érode lentement. La tranche 140 000–180 000 m³ offre une polyvalence d'affrètement, maintenant un taux d'utilisation plus élevé mais sacrifiant les économies d'échelle. Les commandes spéculatives au-dessus de 220 000 m³ dépendent des futurs dragages et mises à niveau des terminaux ainsi que de l'appétit de financement pour des coques à 270 millions USD.

Par Type d'Affrètement : Le Marché Spot Progresse à Mesure que les Acteurs de Portefeuille Exploitent la Volatilité

Les affrètements à temps contrôlaient 65,4 % du marché des transporteurs de GNL en 2025, verrouillant des taux proches de 120 000 USD par jour sur quinze à vingt-cinq ans. Les affrètements spot et voyage progressent à un CAGR de 8,0 % alors que les négociants arbitrent l'offre du Golfe américain contre les pics saisonniers asiatiques, où les prix ont atteint 18 USD par million de BTU lors du coup de froid de janvier 2024. Les structures de coque nue servent des objectifs d'ingénierie financière mais exposent les armateurs au risque de performance.

La prime spot croissante, qui était en moyenne 50 % au-dessus des taux à long terme fin 2024, encourage les armateurs à maintenir jusqu'à 30 % de la capacité de la flotte disponible pour des contrats courts, ajoutant de la volatilité aux revenus. Les accords hybrides combinant une base fixe avec un partage des bénéfices sur la hausse spot ont gagné en traction avec douze contrats en 2024. Cette flexibilité pourrait atténuer les fluctuations des taux si une surcapacité se matérialise après 2027.

Par Utilisateur Final : Le Soutage GNL Émerge comme le Segment à la Croissance la Plus Rapide

Les producteurs de GNL ont capturé 30,5 % de la demande des utilisateurs finaux en 2025, tirant parti de l'intégration verticale pour sécuriser la logistique des accords d'enlèvement sur vingt ans. Les acteurs de portefeuille et les négociants ont pris une part de 26 %, tandis que les services publics détenaient 24 % grâce à des contrats d'approvisionnement à long terme soutenant la production d'électricité au gaz. Les fournisseurs de services de soutage GNL, bien que modestes aujourd'hui, progressent à un CAGR de 8,9 % alors que les limites de soufre de l'OMI orientent les flottes de porte-conteneurs et de croisière vers des moteurs alimentés au gaz.

Les navires de soutage dédiés sont passés de douze unités en 2020 à quarante-huit en 2024, avec des hubs à Singapour, Rotterdam et dans le Golfe américain. Les opérateurs de FSRU et de FLNG complètent la demande à 12 % grâce à des infrastructures flottantes qui se substituent aux terminaux terrestres dans les marchés émergents. La transition vers des carburants marins plus propres sous-tend une perspective optimiste pour les transporteurs à petite échelle et les prestataires de services associés.

Analyse Géographique

L'Asie-Pacifique commandait 48,7 % de la part du marché des transporteurs de GNL en 2025 et devrait afficher un CAGR de 7,3 % jusqu'en 2031. Le Japon et la Corée du Sud importent ensemble 122 millions de tonnes par an, garantissant une demande d'affrètement stable. Le recul de la Chine en 2024 a réduit le commerce mondial mais est considéré comme cyclique, les objectifs de substitution charbon-gaz étant susceptibles de relancer la croissance du GNL après 2026. Les pays d'Asie du Sud-Est prévoient des importations combinées de 35 millions de tonnes d'ici 2030, créant un besoin supplémentaire de transporteurs et équilibrant l'exposition régionale.

L'Europe détenait une part de 22 % en 2025, portée par douze nouveaux terminaux d'importation qui ont porté la capacité de regazéification à 240 millions de tonnes par an. L'Allemagne seule a importé 32 millions de tonnes via des FSRU en 2024 après avoir mis fin à son approvisionnement par gazoduc russe. Le développement des énergies renouvelables freine l'utilisation du gaz en base, mais les règles d'entrée dans les ports sur les émissions de méthane accélèrent l'adoption de la flotte bi-carburant et stimulent la modernisation du marché des transporteurs de GNL.

L'Amérique du Nord et le Moyen-Orient sont des pôles d'exportation avec respectivement 15 % et 10 % de part. La liquéfaction américaine a atteint 98 millions de tonnes en 2024 et génère une demande annuelle de dix-huit à vingt-deux transporteurs sur les routes Golfe-Asie. L'expansion du champ Nord du Qatar sécurise 122 nouvelles constructions jusqu'en 2030, renforçant la dynamique du carnet de commandes et soutenant la croissance de la taille du marché des transporteurs de GNL. L'Amérique du Sud détient une part de 5 %, menée par le Brésil, où la dépendance aux importations varie selon la disponibilité de l'hydroélectricité, ajoutant de la cyclicité aux taux d'affrètement régionaux.

Paysage Concurrentiel

Le segment de la construction navale est quasi-oligopolistique, trois chantiers navals coréens et deux chantiers navals chinois contrôlant 92 % du carnet de commandes et poussant les prix des nouvelles constructions à 250 millions USD. Une intensité capitalistique élevée dépassant 2 milliards USD par chantier et les licences exclusives GTT maintiennent des barrières à l'entrée élevées. L'exploitation des navires est fragmentée entre plus de quatre-vingts armateurs ; Nakilat est en tête avec soixante-quatorze transporteurs, mais détient moins de 8 % de la capacité mondiale.

L'activité stratégique en 2025 reflète l'intégration verticale et le positionnement technologique. La commande de 2,8 milliards USD de Hanwha Ocean pour douze transporteurs auprès de QatarEnergy a sécurisé la capacité du chantier jusqu'en 2030 et approfondi la dépendance à la construction coréenne. Mitsui O.S.K. Lines a formé une coentreprise avec TotalEnergies pour exploiter huit transporteurs X-DF dédiés au GNL du Mozambique, alignant la logistique avec l'expansion en amont. Samsung Heavy Industries a livré la première coque QC-Max intégrant le confinement Mark III Flex+, établissant un nouveau référentiel sur le corridor Qatar-Asie.

Les opportunités inexploitées se concentrent autour du soutage, des retrofits prêts pour l'hydrogène et de l'efficacité numérique. Seulement quarante-huit navires de soutage GNL servent une flotte croissante de navires marchands alimentés au gaz, suggérant une place pour plus de quatre-vingts unités supplémentaires d'ici 2030. Les chantiers navals pilotent des conceptions bi-carburant à hydrogène qui pourraient pérenniser les actifs et capter les primes de décarbonisation précoce. Les plateformes d'intelligence artificielle qui réduisent le gaz d'évaporation de huit à douze pour cent offrent un retour sur investissement rapide et pourraient devenir une norme industrielle à mesure que les exigences de reporting carbone se renforcent.

Leaders du Secteur des Transporteurs de GNL

-

Samsung Heavy Industries

-

Hyundai Heavy Industries Group

-

Daewoo Shipbuilding & Marine Engineering

-

Qatar Gas Transport Co. (Nakilat)

-

Mitsui O.S.K. Lines

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : NYK, Kawasaki Kisen Kaisha, Ltd., MISC Berhad et China LNG Shipping (Holdings) Limited, dans le cadre d'une coentreprise, ont nommé deux nouveaux transporteurs de gaz naturel liquéfié (GNL) pour QatarEnergy, la compagnie énergétique publique du Qatar.

- Décembre 2025 : Seapeak, un armateur, a passé une commande pour deux nouveaux transporteurs de GNL auprès de Samsung Heavy Industries, sécurisant un contrat d'affrètement à temps à long terme. Les navires doivent être livrés d'ici septembre 2028, le chantier ayant indiqué un prix total de 721,1 milliards KRW (498,7 millions USD) pour les deux navires.

- Décembre 2025 : Capital Clean Energy Carriers (CCEC) a renforcé sa stratégie GNL à long terme en passant une commande pour trois transporteurs de GNL de pointe auprès de HD Hyundai Samho Heavy Industries en Corée du Sud, avec un engagement financier avoisinant 770 millions USD.

Périmètre du Rapport Mondial sur le Marché des Transporteurs de GNL

Un transporteur de GNL est un navire conçu pour transporter du gaz naturel liquéfié dans ses citernes réfrigérées. Les transporteurs de GNL émettent moins de gaz à effet de serre que les navires conventionnels car ils sont propulsés au gaz naturel.

Le marché des transporteurs de GNL est segmenté par type de confinement, type de propulsion, capacité du navire, type d'affrètement, utilisateur final et géographie. Par type de confinement, le marché est segmenté en Moss, membrane, type prismatique A et type prismatique B. Par type de propulsion, le marché est segmenté en turbine à vapeur, DFDE/TFDE, diesel lent + reliquéfaction, ME-GI, X-DF deux temps et STaGE hybride. Par capacité du navire, le marché est segmenté en jusqu'à 140 000 m³, 140 000 à 180 000 m³, 180 000 à 220 000 m³ et plus de 220 000 m³. Par type d'affrètement, le marché est segmenté en affrètement à temps, spot/voyage et coque nue. Par utilisateur final, le marché est segmenté en producteurs de GNL, acteurs de portefeuille et négociants, services publics et producteurs d'électricité indépendants, opérateurs de FSRU/FLNG et fournisseurs de services de soutage GNL. Le rapport couvre également la taille du marché et les prévisions pour le marché des transporteurs de GNL dans les principales régions (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (milliards USD).

| Moss |

| Membrane |

| Type Prismatique A |

| Type Prismatique B |

| Turbine à Vapeur |

| DFDE/TFDE |

| Diesel Lent + Reliquéfaction |

| ME-GI |

| X-DF Deux Temps |

| STaGE Hybride |

| Jusqu'à 140 000 m³ |

| 140 000 à 180 000 m³ |

| 180 000 à 220 000 m³ |

| Plus de 220 000 m³ |

| Affrètement à Temps |

| Spot/Voyage |

| Coque Nue |

| Producteurs de GNL |

| Acteurs de Portefeuille et Négociants |

| Services Publics et Producteurs d'Électricité Indépendants |

| Opérateurs de FSRU/FLNG |

| Fournisseurs de Services de Soutage GNL |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Espagne | |

| Royaume-Uni | |

| Russie | |

| Norvège | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Angola | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Confinement | Moss | |

| Membrane | ||

| Type Prismatique A | ||

| Type Prismatique B | ||

| Par Type de Propulsion | Turbine à Vapeur | |

| DFDE/TFDE | ||

| Diesel Lent + Reliquéfaction | ||

| ME-GI | ||

| X-DF Deux Temps | ||

| STaGE Hybride | ||

| Par Capacité de Navire | Jusqu'à 140 000 m³ | |

| 140 000 à 180 000 m³ | ||

| 180 000 à 220 000 m³ | ||

| Plus de 220 000 m³ | ||

| Par Type d'Affrètement | Affrètement à Temps | |

| Spot/Voyage | ||

| Coque Nue | ||

| Par Utilisateur Final | Producteurs de GNL | |

| Acteurs de Portefeuille et Négociants | ||

| Services Publics et Producteurs d'Électricité Indépendants | ||

| Opérateurs de FSRU/FLNG | ||

| Fournisseurs de Services de Soutage GNL | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Espagne | ||

| Royaume-Uni | ||

| Russie | ||

| Norvège | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Angola | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché des transporteurs de GNL d'ici 2031 ?

Il est prévu d'atteindre 23,19 milliards USD d'ici 2031, contre 16,62 milliards USD en 2026, à un CAGR de 6,89 %.

Quelle technologie de confinement est la plus largement utilisée sur les transporteurs de GNL ?

Les systèmes à membrane détenaient une part de 70,8 % en 2025 grâce à une efficacité volumétrique plus élevée et des taux d'évaporation plus faibles.

Pourquoi les moteurs X-DF gagnent-ils en popularité sur les nouveaux transporteurs de GNL ?

Les moteurs bi-carburant X-DF réduisent la consommation de carburant de 25 % par rapport aux turbines à vapeur et respectent les règles d'émissions EEXI et CII de l'OMI.

Qu'est-ce qui justifie le besoin de navires de 180 000 à 220 000 m³ ?

Ils équilibrent les économies d'échelle avec l'accès à presque tous les terminaux d'importation, capturant 45 % de la part de la flotte en 2025.

À quelle vitesse la demande de soutage GNL croît-elle ?

Les fournisseurs de services de soutage GNL enregistrent un CAGR de 8,9 %, soutenu par les limites de soufre de l'OMI et un nombre croissant de navires alimentés au gaz.

Quelles régions ajoutent le plus de demande de transporteurs de GNL jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR de 7,3 %, portée par le Japon, la Corée du Sud et la croissance émergente des importations en Asie du Sud-Est.

Dernière mise à jour de la page le: