Taille et part du marché des navires de soutien offshore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.08 Milliards de dollars |

| Taille du Marché (2031) | 34.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des navires de soutien offshore par Mordor Intelligence

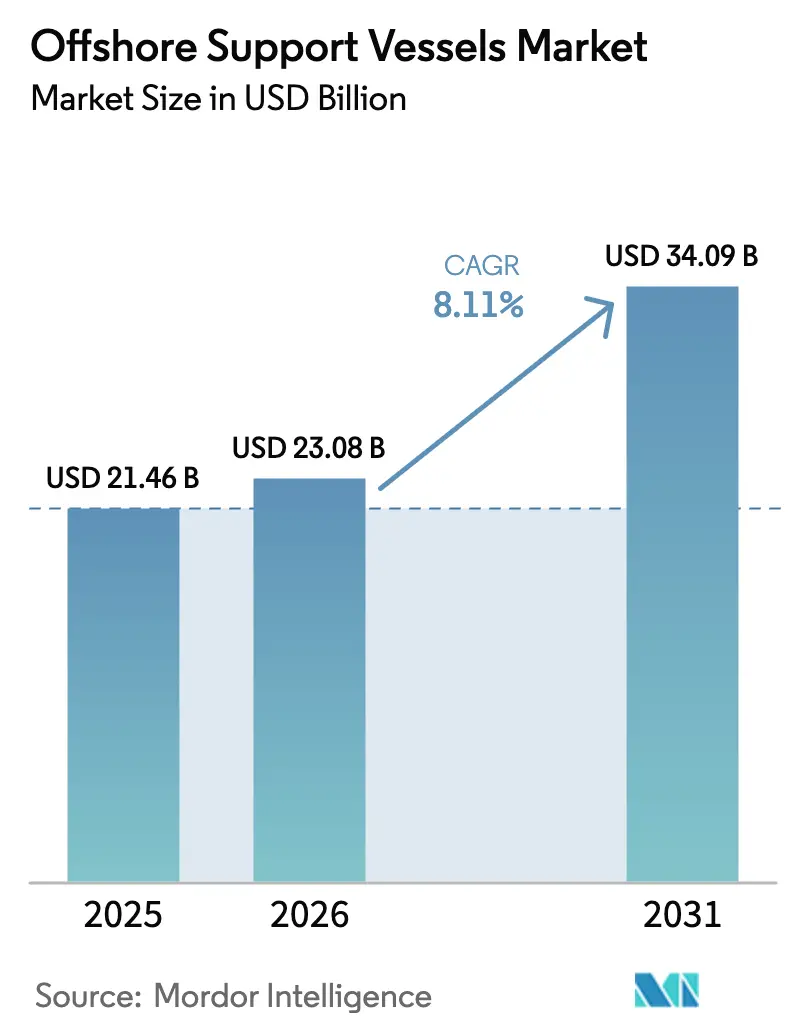

La taille du marché des navires de soutien offshore devrait passer de 21,46 milliards USD en 2025 et 23,08 milliards USD en 2026 à 34,09 milliards USD d'ici 2031, enregistrant un TCAC de 8,11 % entre 2026 et 2031.

Le chevauchement entre le forage pétrolier et gazier traditionnel, l'accélération du déploiement de l'éolien offshore et un important arriéré de déclassements maintient le taux d'utilisation des navires à un niveau élevé, même si la capacité des chantiers navals et la volatilité des prix de l'acier freinent l'offre de nouvelles constructions. Les affréteurs privilégient désormais les tonnages polyvalents capables de passer de la manipulation d'ancres aux travaux sous-marins et à la logistique des parcs éoliens, tandis que les armateurs s'empressent d'ajouter des systèmes de propulsion hybrides à batterie et prêts au méthanol pour satisfaire aux limites d'émissions 2030 de l'Organisation Maritime Internationale. Le profil d'âge de la flotte, avec une médiane de 18 ans, intensifie la demande de remplacement, renforçant les barrières à l'entrée pour les opérateurs à court de liquidités, mais créant un pouvoir de fixation des prix pour les flottes modernes. La dynamique concurrentielle dépend donc de la technologie de propulsion, de la classe de positionnement dynamique et de la maturité numérique plutôt que du simple nombre de coques.

Principaux enseignements du rapport

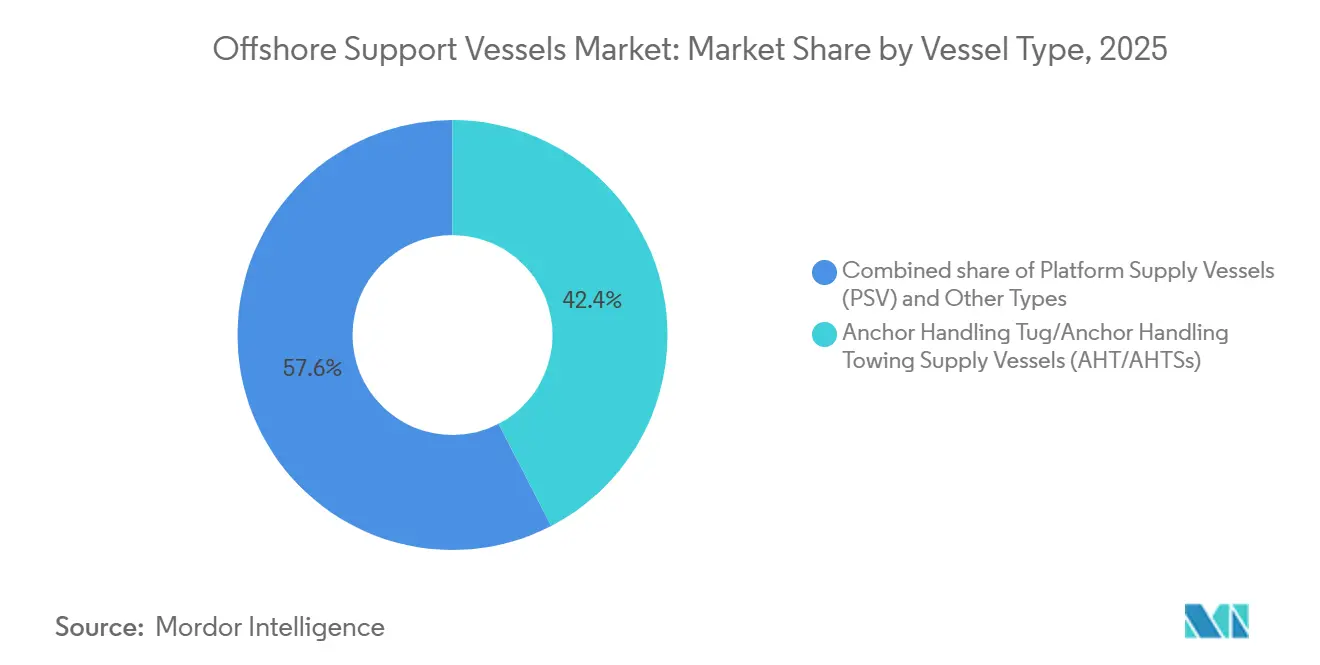

- Par type de navire, les unités remorqueurs de manipulation d'ancres/navires ravitailleurs de remorquage de manipulation d'ancres (AHT/AHTS) représentaient 42,4 % de la part du marché des navires de soutien offshore en 2025 ; en revanche, la catégorie polyvalente, construction sous-marine et équipage de veille devrait croître à un TCAC de 9,5 % jusqu'en 2031.

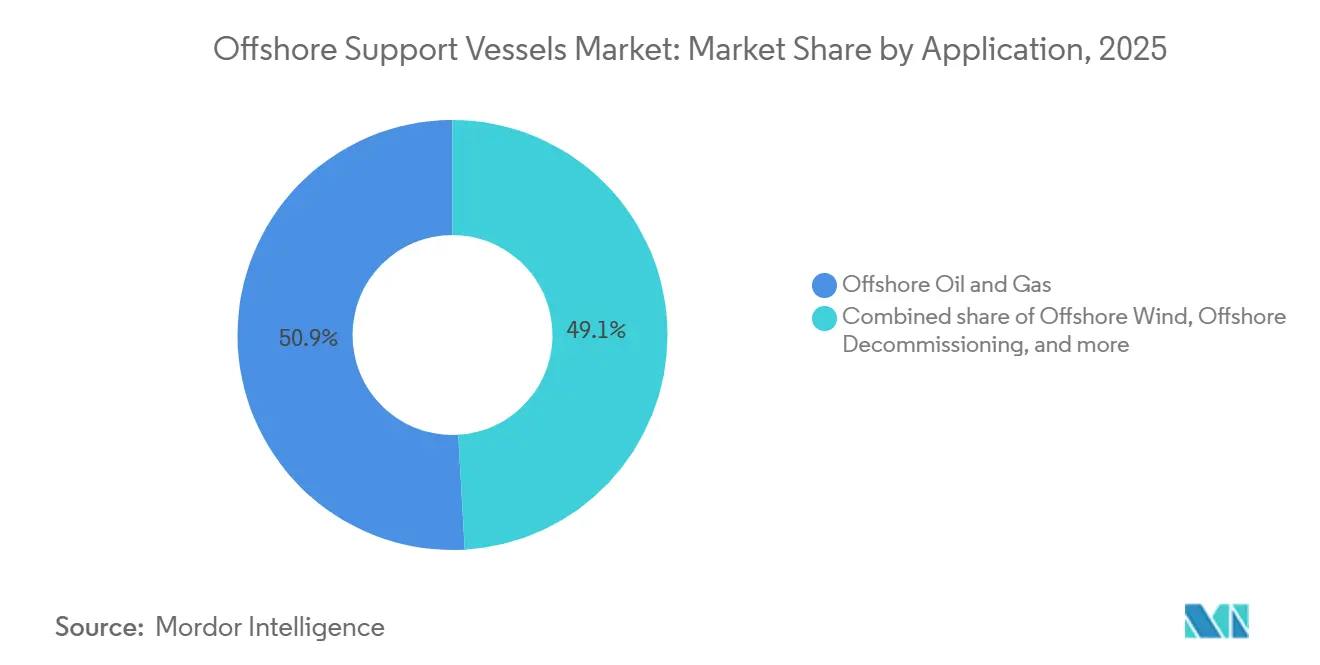

- Par application, le pétrole et le gaz ont maintenu une part de 50,9 % de la taille du marché des navires de soutien offshore en 2025, tandis que l'éolien offshore progresse à un TCAC de 15,9 % jusqu'en 2031.

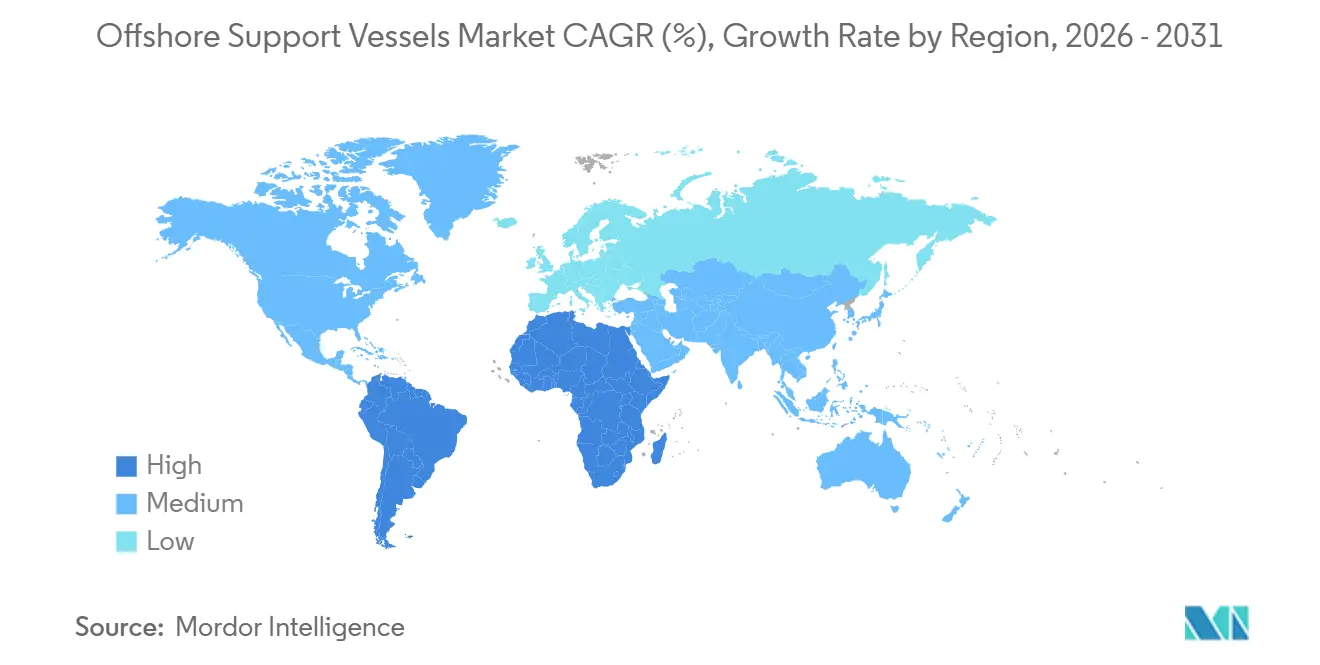

- Par géographie, l'Amérique du Nord était en tête avec 33,7 % de la part du marché des navires de soutien offshore en 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide à 9,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des navires de soutien offshore

Analyse de l'impact des moteurs*

| Moteur | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle haussier des dépenses d'investissement en exploration et production offshore | 2.1% | Mondial, avec concentration dans le Golfe du Mexique, la mer du Nord, le pré-sel brésilien, le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Accélération des installations éoliennes offshore | 2.5% | Europe (mer du Nord, Baltique), Asie-Pacifique (Chine, Taïwan, Corée du Sud), côte atlantique nord-américaine naissante | Long terme (≥ 4 ans) |

| Mandats de déclassement plus stricts | 0.7% | Mer du Nord (Royaume-Uni, Norvège), Golfe du Mexique, Asie du Sud-Est (Malaisie, Thaïlande) | Moyen terme (2 à 4 ans) |

| Essor des systèmes de production flottants (FPSO, FLNG) | 1.2% | Pré-sel brésilien, Afrique de l'Ouest (Angola, Nigéria), Guyana, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Renouvellement de la flotte vieillissante et demande de modernisation écologique | 1.3% | Mondial, porté par les opérateurs européens sous le SEQE de l'UE, suivi par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Optimisation des charges d'exploitation par les données (jumeaux numériques, maintenance conditionnelle) | 0.9% | Mondial, adoption précoce en mer du Nord (Norvège, Royaume-Uni) et dans le Golfe du Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycle haussier des dépenses d'investissement en exploration et production offshore

Les budgets d'exploration offshore ont rebondi en 2024-2025, les opérateurs ayant sanctionné des projets différés lors du ralentissement de 2020, soutenant ainsi le marché des navires de soutien offshore. Chevron a alloué 7 milliards USD pour des raccordements dans le Golfe du Mexique devant démarrer en 2026, tandis qu'ExxonMobil a approuvé le champ Hammerhead en Guyane début 2025, ces deux programmes nécessitant un soutien soutenu d'AHT/AHTS et de PSV.[1] Le développement de Bonga North par Shell au Nigeria et la campagne Maromba de BW Energy au Brésil illustrent l'étendue géographique. Le taux d'utilisation des plates-formes a atteint 88% à mi-2024, poussant les taux journaliers des navires DP-2 au-delà de 25 000 USD en mer du Nord. Les armateurs disposant de flottes jeunes et hautement spécialisées sont donc bien positionnés pour décrocher des contrats à plein tarif, tandis que les tonnages vieillissants font face à la mise en veille froide.

Accélération des installations éoliennes offshore

Les développeurs européens et asiatiques mettent en service des parcs éoliens à l'échelle du gigawatt, renforçant le marché des navires de soutien offshore grâce à des navires de service et d'exploitation spécialisés, des unités de pose de câbles et des navires de transfert d'équipage. Cadeler a décroché un contrat de 500 millions USD en 2025 pour le projet Hornsea 3 d'Ørsted, déployant des tonnages d'installation ainsi que des embarcations de veille et d'approvisionnement. La Chine a ajouté 6 GW d'éolien offshore en 2024, portant le taux d'utilisation des navires de transfert d'équipage au-dessus de 80% dans les provinces côtières.[2] L'approbation par le Bureau américain de gestion de l'énergie océanique des projets Empire Wind et Sunrise Wind en 2024 a ouvert un marché contraint par la loi Jones Act, où les navires conformes commandent des taux journaliers dépassant 50 000 USD.[3] Ces projets exigent une capacité DP-2 ou supérieure, de grandes surfaces de pont et des passerelles de type walk-to-work, incitant Damen et Ulstein à passer des commandes de nouvelles constructions.

Renouvellement de la flotte vieillissante et demande de modernisation écologique

L'âge médian de la flotte a atteint 18 ans en 2024, stimulant les investissements dans les systèmes à double carburant au méthanol et les systèmes hybrides à batterie sur le marché des navires de soutien offshore. Eidesvik a converti deux PSV en 2025, réduisant l'intensité carbone de 80% et obtenant des affrètements à long terme auprès d'Equinor avec une tarification liée à la durabilité. Maersk Supply Service a investi 45 millions USD dans des retrofits hybrides sur quatre navires de manutention d'ancres en 2024, réduisant la consommation de carburant de 20% lors des opérations en DP.[4] Les armateurs réticents ou dans l'incapacité de financer des modernisations ont accéléré la mise à la ferraille, resserrant l'offre effective et soutenant la reprise des taux, même si le nombre nominal de coques diminue.

Optimisation des charges d'exploitation par les données

L'analyse prédictive réduit les temps d'arrêt et les coûts de carburant sur le marché des navires de soutien offshore. Bureau Veritas a lancé une plateforme de jumeau numérique en 2024 qui planifie la maintenance lors des escales portuaires, évitant ainsi les pannes en mer. La société norvégienne Seavium a signalé des économies de carburant de 12% sur huit PSV en optimisant l'assiette et le routage. Bourbon a connecté 30 navires à un réseau IoT en 2025, prédisant les pannes 72 heures à l'avance et réduisant les dépenses de maintenance de 18% d'une année sur l'autre. L'adoption a débuté dans les flottes de mer du Nord et du Golfe du Mexique, mais se répand à mesure que les affréteurs imposent la maturité numérique dans les appels d'offres.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte volatilité des prix du pétrole | -1.4% | Mondial, aiguë dans les bassins offshore marginaux avec un seuil de rentabilité supérieur à 60 USD/baril | Court terme (≤ 2 ans) |

| Coûts élevés des nouvelles constructions | -1.1% | Mondial, plus aigu sur les marchés nécessitant des tonnages spécialisés (loi Jones, navires de service et d'exploitation éoliens offshore) | Long terme (≥ 4 ans) |

| Pénurie d'équipages expérimentés | -0.8% | Mondial, plus sévère en mer du Nord, dans le Golfe du Mexique et sur les marchés en croissance d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Capacité limitée des chantiers navals et prix élevés de l'acier | -0.9% | Mondial, concentré dans les pôles de construction navale asiatiques (Chine, Corée du Sud, Singapour) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix du pétrole

Le Brent a oscillé entre 70 et 90 USD en 2024-2025, avec des décisions finales d'investissement retardées pour les champs à coût élevé. TotalEnergies a reporté le projet Begonia en Angola, immobilisant quatre navires ravitailleurs de plateforme affectés à la campagne. Tidewater a révélé au troisième trimestre 2024 que 12 % de sa flotte faisait face à des fins de contrats sans travaux de suivi immédiats, soulignant la sensibilité à l'incertitude des prix. La volatilité favorise le schiste à cycle court par rapport aux engagements offshore pluriannuels, freinant la demande de navires en Afrique de l'Ouest et dans le Golfe américain.

Pénurie d'équipages expérimentés

L'Organisation Maritime Internationale avertit d'un déficit de 89 510 officiers d'ici 2026. Solstad a laissé huit navires inactifs en 2024 faute de pouvoir recruter des opérateurs de positionnement dynamique et des ingénieurs en chef. L'obtention de la certification de positionnement dynamique illimité nécessite 180 jours de mer plus des cours, créant un pipeline de formation de deux ans. Des déficits aigus en Asie-Pacifique contraignent les opérateurs à importer des équipages européens à des salaires élevés, comprimant les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de navire : Domination des AHT/AHTS face à la croissance polyvalente

Les unités AHT/AHTS ont sécurisé 42,4 % de la part du marché des navires de soutien offshore en 2025, portées par les déplacements d'appareils de forage en eaux profondes dans le Golfe du Mexique, la mer du Nord et l'Afrique de l'Ouest, avec des navires modernes à traction de bollard ≥ 15 000 affichant un taux d'utilisation supérieur à 82 % au sein du hub de flotte de Tidewater. Les navires ravitailleurs de plateforme ont suivi, soutenant la logistique des fluides de forage et des approvisionnements ; le taux d'utilisation des navires ravitailleurs de plateforme en mer du Nord a grimpé à 78 % en 2024 dans le sillage des campagnes d'Equinor et d'Aker BP.

Le groupe « Autres types », comprenant les navires de soutien polyvalents, les unités de construction sous-marine et les navires de veille avec équipage, surpassera la croissance globale à un TCAC de 9,5 % à mesure que les armateurs valorisent les actifs pouvant pivoter entre l'intervention sur puits, la pose de câbles et la réponse aux urgences. Saipem a déployé le navire de soutien polyvalent Constellation III en 2025 pour l'installation du FPSO Mero-3 de TotalEnergies, démontrant une capacité de positionnement dynamique de classe 3 et une grue de 400 tonnes. Les mandats réglementaires dans les eaux britanniques et allemandes exigent désormais des navires de sécurité dédiés dans un rayon de 30 minutes des parcs d'éoliennes, élargissant la demande de navires de veille. Damen a livré six unités Fast Crew Supplier 2710 en 2024, chacune transportant 26 techniciens dans des états de mer allant jusqu'à 2,5 m.

Par application : Le pétrole et le gaz comme ancre pendant que l'éolien accélère

Le pétrole et le gaz ont conservé 50,9 % de la taille du marché des navires de soutien offshore en 2025, soutenu par le portefeuille d'affrètement de 62 navires de Petrobras dans le bassin de Santos pré-sel au Brésil et le projet Anchor de Chevron dans le Golfe du Mexique. Le déclassement soutient également la demande : le régulateur britannique estime que 2 000 puits et 500 plateformes nécessitent un abandon d'ici 2030, nécessitant un soutien pour le levage lourd et le bouchage-abandon.

L'éolien offshore est toutefois l'application à la croissance la plus rapide, progressant à un TCAC de 15,9 %. Le seul projet Hornsea 3 d'Ørsted a contracté 12 navires de service et d'exploitation et huit navires de transfert d'équipages pour une phase d'exploitation de 25 ans. Le déploiement éolien américain le long de la côte atlantique est limité en capacité par la loi Jones, encourageant les chantiers navals nationaux à investir malgré des délais de livraison de 36 mois. Les niches émergentes comprennent l'exploitation minière sous-marine et l'aquaculture offshore, où la société norvégienne Loke Marine a commencé un affrètement d'échantillonnage des fonds marins de deux ans en 2025.

Analyse géographique

L'Amérique du Nord détenait 33,7 % de la part du marché des navires de soutien offshore en 2025, portée par 22 appareils de forage actifs dans le Golfe du Mexique et les projets éoliens américains en phase initiale. Les contraintes de la loi Jones signifient que seulement 12 navires de service et d'exploitation conformes sont disponibles pour un pipeline atlantique de 30 GW, faisant monter les taux d'affrètement au-delà de 50 000 USD par jour et incitant à de nouvelles commandes dans les chantiers navals de la côte du Golfe malgré des créneaux de livraison prolongés. Le projet Bay du Nord du Canada, sanctionné en 2025, nécessitera six navires ravitailleurs de plateforme à positionnement dynamique de classe 2 et deux unités AHTS à partir de 2028.

L'Europe combine l'intensité du forage en mer du Nord avec la plus grande base éolienne offshore installée au monde. Les projets Hornsea 3 d'Ørsted et Sofia de RWE ont ensemble mobilisé 20 navires de service et d'exploitation jusqu'en 2050, garantissant des flux de revenus à long terme pour Cadeler et Seaway 7. L'Allemagne a autorisé 4 GW de nouvelle capacité éolienne en 2024, stimulant la demande de pose de câbles. La Norvège a foré 15 puits d'exploration en 2024, le chiffre le plus élevé depuis 2019, maintenant le taux d'utilisation des AHTS basés à Stavanger au-dessus de 80 %.

L'Asie-Pacifique affichera un TCAC de 9,1 % jusqu'en 2031, alimenté par l'objectif de la Chine de 100 GW d'éolien offshore d'ici 2030 et le programme en eaux profondes Krishna-Godavari de l'Inde. La Chine a installé 6,3 GW en 2024, portant le taux d'utilisation des navires de transfert d'équipages au-delà de 85 % dans des bases côtières telles que Yangjiang. L'ONGC indien a foré huit puits en eaux profondes en 2024, affrétant des navires ravitailleurs de plateforme à positionnement dynamique de classe 2 depuis Singapour et la Malaisie. Le parc éolien Star of the South en Australie, approuvé en 2024, nécessitera six navires de service et d'exploitation à partir de 2028.

Paysage réglementaire

La réglementation façonne de plus en plus les spécifications techniques et l'économie d'exploitation des navires de soutien offshore (OSV) en matière de sécurité, de transport de personnel et de reporting des émissions. Dans le cadre de l'Organisation maritime internationale (OMI), des amendements entrant en vigueur le 1er janvier 2026 ajoutent des exigences relatives aux appareils de levage sur les navires de construction offshore, resserrant les attentes en matière de normes d'équipement et de documentation pour le tonnage de construction et de soutien sous-marin. Parallèlement, le Recueil international de règles de sécurité pour les navires transportant du personnel industriel de l'OMI (Recueil IP) (chapitre XV) s'applique aux navires de charge et aux engins à grande vitesse transportant plus de 12 membres de personnel industriel, pour les navires construits à compter du 1er juillet 2024. Cela renforce la demande pour des navires de soutien à la construction et à l'éolien offshore spécialement conçus, dotés d'aménagements conformes pour le personnel industriel.

En Europe, la conformité en matière d'émissions passe de déclarations volontaires à des données auditables puis, à terme, à une exposition au coût du carbone. Le règlement (UE) 2015/757 (EU MRV) applique la surveillance et la déclaration des gaz à effet de serre aux navires offshore de 400 GT et plus à compter du 1er janvier 2025, relevant la barre de conformité pour les opérateurs d'OSV desservant les juridictions de l'UE. Aux États-Unis, l'U.S. Coast Guard (USCG) a formalisé les attentes en matière de sécurité de la navigation pour les navires opérant dans ou à proximité des installations d'énergie renouvelable offshore via la NVIC 03-23, influençant le routage, les évaluations des risques et les procédures d'interface avec les sites pour les activités de service et de transfert d'équipage soumises au Jones Act autour des zones de projets éoliens offshore.

Paysage concurrentiel

La concentration du marché reste modérée : les cinq premiers opérateurs, Tidewater, Bourbon, Maersk Supply Service, Seacor Marine et Edison Chouest Offshore, détiennent environ 35 % de la capacité mondiale, laissant de la marge aux spécialistes régionaux. La technologie et les références environnementales l'emportent désormais sur la taille brute de la flotte. L'achat par Tidewater de 12 navires ravitailleurs de plateforme modernes à Swire Pacific pour 180 millions USD en 2024 a permis le retrait des coques plus anciennes et l'affrètement immédiat de tonnages à positionnement dynamique de classe 2 dans les campagnes éoliennes d'Asie-Pacifique. Le programme de modernisation hybride de Maersk Supply Service à 45 millions USD a obtenu des affrètements liés à la durabilité avec Equinor à des tarifs premium.

L'avantage numérique est un autre facteur de différenciation. La suite de maintenance prédictive de Bourbon a permis une réduction des temps d'arrêt de 22 % et des garanties de disponibilité de 98 %, un atout dans un contexte où les retards d'appareils de forage coûtent aux opérateurs 500 000 USD par jour. Solstad s'est taillé une niche dans le soutien à la construction avec un contrat de 10 ans à positionnement dynamique de classe 3 pour le Normand Maximus, l'une des huit unités comparables dans le monde. Des acteurs disruptifs tels que Cadeler canalisent des capitaux spécifiques à l'éolien, 600 millions USD levés en 2024, vers des navires d'installation d'éoliennes de nouvelle génération, accentuant la pression concurrentielle sur les opérateurs historiques centrés sur le pétrole.

Leaders du secteur des navires de soutien offshore

Transocean

Valaris

Seadrill

Noble

Shelf Drilling

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le renouvellement de flotte et la capacité de rétrofit ancrent l'espace de marché encore libre, compte tenu du vieillissement de la flotte en exploitation et du durcissement des exigences de conformité, tandis que les créneaux en chantier naval restent limités. Les opérateurs orientent leur capital vers des capacités à plus faibles émissions et à spécifications plus élevées plutôt que vers des ajouts de tonnage générique. Maersk Supply Service a engagé 45 millions USD dans des rétrofits hybrides sur quatre remorqueurs-ancreurs en 2024, et Eidesvik a converti deux PSV en 2025 tout en liant les modernisations à des affrètements à long terme avec Equinor. Avec un âge médian de flotte de 18 ans (2024) et des obligations de reporting des émissions de l'UE (MRV à compter du 1er janvier 2025), les arguments en faveur de modernisations hybrides à batterie, compatibles méthanol et prêtes pour le numérique se renforcent, aux côtés de services tiers d'ingénierie, de classification et d'efficacité énergétique qui réduisent les temps d'immobilisation en cale sèche.

Les opérations et la construction d'installations éoliennes offshore prolongent également des besoins de service pluriannuels qui favorisent les armateurs disposant de capacités walk-to-work, de DP-2 ou supérieur, et d'hébergements plus confortables, en plus de contraintes de contenu local sur certains marchés. En juillet 2026, Ørsted et Windcat ont signé des contrats à long terme pour sept navires de transfert d'équipage soutenant les opérations de parcs éoliens au Royaume-Uni depuis Grimsby, illustrant comment les besoins de la phase d'exploitation se traduisent par des attributions multi-navires et soutiennent l'utilisation d'équipages et d'embarcations modernes. Les programmes de financement et de construction neuve pour le tonnage spécifique à l'éolien se poursuivent également, notamment Cadeler qui a mis en place une facilité de prêt à terme vert de 247 millions EUR (garantie par EIFO) en juillet 2026 pour financer la construction de son navire d'installation d'éoliennes. Cela soutient un pipeline d'investissement pour le soutien spécialisé à l'éolien offshore et les services OSV connexes.

Développements récents du secteur

- Juillet 2026 : Ørsted et Windcat ont signé des contrats à long terme pour sept navires de transfert d'équipage afin de soutenir les opérations éoliennes offshore au Royaume-Uni, basés à Grimsby. La structure multi-navires accroît la visibilité de l'utilisation pour les opérateurs de CTV et renforce la demande de capacité de transfert de personnel construite sur mesure, liée aux opérations de parcs éoliens de longue durée.

- Janvier 2026 : DOF a obtenu un contrat de quatre ans avec Petrobras pour son navire de soutien ROV Skandi Commander, avec un début des travaux prévu en janvier 2027 et une valeur de contrat estimée à environ 150 millions USD. Cette attribution étend l'empreinte de DOF au Brésil et souligne la poursuite des appels d'offres pour le tonnage de soutien sous-marin et ROV haut de gamme dans les programmes pré-sel et offshore connexes.

- Novembre 2025 : Windcat a signé un accord avec Damen Shipyards Group pour un nouveau navire de soutien à l'hébergement polyvalent (MP-ASV), avec une option pour cinq navires supplémentaires. Cette démarche élargit le carnet de construction pour les actifs de soutien offshore orientés éolien qui combinent hébergement et capacités de pont et de levage, et signale que les armateurs privilégient des navires flexibles pouvant couvrir le soutien à la construction et la logistique de la phase d'exploitation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les navires de soutien offshore affrétés ou exploités pour transporter des fournitures, du personnel et des équipements, et pour fournir des services de remorquage, d'ancrage, de veille et des soutiens marins similaires pour les activités énergétiques offshore à travers les eaux mondiales.

Exclusions de périmètre : le dimensionnement exclut les navires militaires et les bateaux de travail de navigation intérieure, ainsi que les revenus de logistique terrestre et de services portuaires facturés en dehors des contrats de taux journalier des OSV.

Aperçu de la segmentation

- Par type de navire

- Navires remorqueurs de manipulation d'ancres/navires ravitailleurs de remorquage de manipulation d'ancres (AHT/AHTS)

- Navires ravitailleurs de plateforme (PSV)

- Autres types (navires de soutien polyvalents, sous-marins, veille avec équipage)

- Par application

- Pétrole et gaz offshore

- Éolien offshore

- Déclassement offshore

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Norvège

- Allemagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Qatar

- Nigéria

- Angola

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une cartographie claire de la demande basée sur l'activité offshore et la disponibilité de la flotte, afin que les hypothèses ultérieures ne reposent pas sur du vide. Des sources publiques, telles que les perspectives d'approvisionnement en pétrole et gaz offshore de l'AIE, les statistiques de production offshore de l'EIA, les régulateurs offshore nationaux et les agences de concession, ainsi que les références de sécurité et d'immatriculation de l'OMI/État du pavillon, sont utilisées pour ancrer les niveaux d'activité et les règles d'exploitation.

Nous examinons également les présentations aux investisseurs des propriétaires d'OSV, les rapports annuels et les notes des conférences de résultats afin de suivre l'utilisation, l'orientation des taux journaliers et les évolutions de la flotte par classe de navire. En complément, nous utilisons des abonnements payants pour les données financières et le renseignement d'entreprise, ainsi qu'une base de données spécialisée sur les navires et un flux de contrats et d'appels d'offres pour recouper les travaux attribués, les signaux de déploiement des navires et le calendrier. Les sources listées ici sont illustratives et non exhaustives, et nous avons examiné des références publiques supplémentaires pour appuyer la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et de courtes enquêtes menées auprès de propriétaires et d'opérateurs d'OSV, de responsables de l'affrètement et commerciaux, d'équipes de projets offshore et de parties prenantes des achats maritimes à travers l'APAC, l'EMEA et les Amériques. Les discussions ont permis de confirmer la manière dont les taux journaliers sont cotés, comment l'utilisation évolue selon le bassin et la saison, et quelles classes de navires sont substituées ou maintenues distinctes ; nous avons ensuite ajusté les hypothèses du modèle là où des écarts constants ont été observés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Cadres dirigeants : 13 % | APAC : 47 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 32 % |

| Acteurs plus petits : 16 % | Managers : 57 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal utilise une construction descendante où les niveaux d'activité offshore sont reconstitués par bassin, puis traduits en demande d'OSV via des hypothèses d'intensité de service et de mix de navires. En pratique, nous partons d'indicateurs tels que le nombre de plateformes offshore et les jours de location, les calendriers de projets sous-marins et éoliens offshore, et l'activité de production et de maintenance offshore, qui sont ensuite convertis en jours-navires attendus pour les PSV, les AHTS et d'autres rôles courants d'OSV.

Une fois le pool de jours-navires constitué, une tarification est appliquée en utilisant des fourchettes de taux journaliers observées et un mix pondéré reflétant la durée des contrats, l'exposition au spot et les fourchettes d'utilisation habituelles. Pour garder les totaux réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que l'échantillonnage de taux d'affrètement divulgués, la vérification de flottes représentatives par rapport à l'utilisation déclarée, et la validation du revenu implicite par navire par rapport aux fourchettes de performance rapportées. Les prévisions sont élaborées par analyse de scénarios autour des dépenses d'investissement offshore, des démarrages de projets régionaux et de la normalisation de l'utilisation, suivies de mises à jour progressives des taux journaliers basées sur des données primaires et des résultats récents d'appels d'offres. Lorsque les données sont limitées pour les bassins plus petits, les écarts sont traités en utilisant des courbes d'utilisation et de taux de substitution provenant de régions comparables, puis en testant l'impact en révision.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux de marché indépendants, notamment les évolutions de l'offre de flotte, les volumes d'appels d'offres et la direction de l'utilisation, avant la validation finale des chiffres. Si une région montre une hausse brutale non étayée par les plateformes, le calendrier des projets ou les travaux attribués, nous revérifions les hypothèses et recontactons les interlocuteurs concernés pour clarification.

Les estimations passent par des revues d'analystes en plusieurs étapes où les données d'entrée, la logique des unités et les conversions de devises sont vérifiées pour la cohérence et les valeurs aberrantes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, comme des changements majeurs de sanction offshore, des réinitialisations soudaines de taux journaliers, ou des évolutions significatives de capacité de flotte. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente alignée sur la coupe de données actuelle.

Taille du marché mondial des navires de soutien offshore selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés du marché des OSV peuvent sembler très éloignés même lorsqu'ils portent sur les mêmes types de navires, car le calendrier de l'instantané de tarification et la manière dont les taux sont moyennés entre les travaux spot et à terme ne sont pas traités de la même façon. Des différences apparaissent également lorsque les sources mélangent les revenus de soutien à l'éolien offshore dans le même ensemble, ou lorsqu'elles utilisent une définition plus large des bateaux de travail incluant des services maritimes connexes.

Dans une approche fondée sur l'actualisation, l'écart s'explique souvent par le moment où la conversion des devises est fixée, la rapidité de mise à jour des courbes de taux journaliers après les cycles d'appels d'offres, et si l'utilisation est traitée comme une moyenne annuelle ou un indicateur de haute saison. C'est pourquoi la valeur 2026 de ce rapport a été mise à jour à l'aide des vérifications de contrats et d'utilisation les plus récentes, ainsi que d'indicateurs documentaires, une discipline appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 23,08 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 25,60 milliards USD (2024) | Utilise une année de référence antérieure et peut refléter un cycle de taux différent, et il n'est pas toujours clair si la tarification est un instantané fortement orienté spot ou une moyenne annuelle mixte entre types de contrats. |

| Plateforme de recherche B | 22,71 milliards USD (2024) | Une valeur 2024 plus basse peut provenir d'hypothèses de progression plus lente des taux journaliers et d'une trajectoire d'utilisation plus prudente, et la fenêtre de prévision diffère, ce qui peut modifier ce qui est traité comme point de départ normalisé. |

Sur les trois chiffres, la majeure partie de l'écart peut être attribuée au choix de l'année de référence, à la manière dont l'utilisation est moyennée, et à la façon dont les taux journaliers sont mis à jour et convertis en USD. En maintenant le périmètre du marché lié aux revenus d'affrètement et d'exploitation des OSV et en imposant à chaque étape de se réconcilier avec l'activité observable et les signaux d'appels d'offres, le chiffre final reste transparent et reproductible même lorsque les conditions changent rapidement.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des navires de soutien offshore en 2026 ?

Le marché des navires de soutien offshore est évalué à 23,08 milliards USD en 2026, poursuivant sa trajectoire vers 34,09 milliards USD d'ici 2031.

Quels facteurs stimulent la demande de nouveaux navires de soutien offshore ?

L'accélération des installations éoliennes offshore, le rebond des dépenses d'investissement en exploration en eaux profondes et la nécessité de remplacer les tonnages vieillissants par des navires à faibles émissions et prêts au numérique sont les principaux moteurs de la demande.

Quelle classe de navires domine le secteur ?

Les unités AHT/AHTS restent la classe la plus importante, détenant 42,4 % de la part du marché des navires de soutien offshore en 2025, grâce à leur rôle essentiel dans les déplacements d'appareils de forage et l'ancrage en eaux profondes.

Pourquoi les taux d'affrètement augmentent-ils dans le segment éolien offshore américain ?

Les contraintes de la loi Jones limitent le nombre de navires conformes, créant une rareté de l'offre au moment précis où les projets éoliens de la côte Est entrent en phase de construction, ce qui pousse les taux journaliers au-delà de 50 000 USD.

Quelles technologies les armateurs adoptent-ils pour réduire les coûts d'exploitation ?

La propulsion hybride à batterie, les moteurs bi-carburant au méthanol, la maintenance prédictive et les jumeaux numériques sont déployés pour réduire la consommation de carburant, les émissions et les temps d'arrêt non planifiés.

Quelle est la gravité de la pénurie d'équipages ?

L'Organisation Maritime Internationale prévoit un déficit de 89 510 officiers d'ici 2026, retardant le déploiement des navires et gonflant les charges salariales, en particulier sur les marchés en croissance d'Asie-Pacifique.

Dernière mise à jour de la page le: