Taille et part du marché des navires de soutien offshore au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

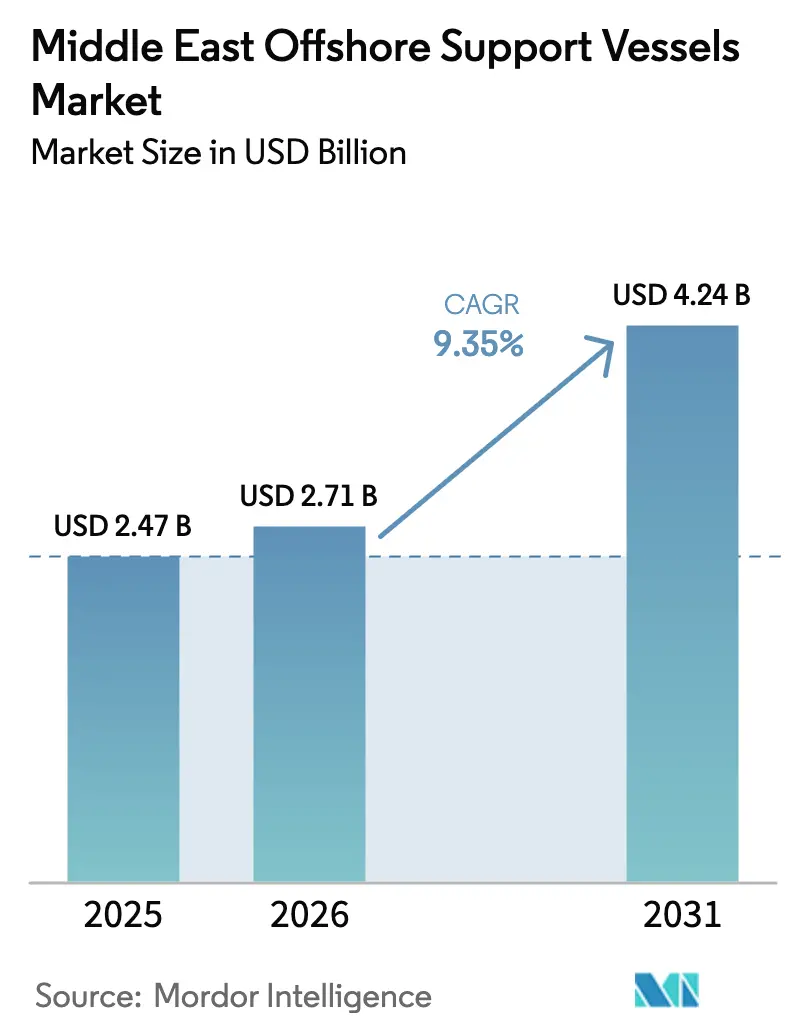

| Taille du marché de l'année de base (2025) | 2.47 Milliards de dollars |

| Taille du Marché (2026) | 2.71 Milliards de dollars |

| Taille du Marché (2031) | 4.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des navires de soutien offshore au Moyen-Orient par Mordor Intelligence

La taille du marché des navires de soutien offshore au Moyen-Orient est projetée à 2,47 milliards USD en 2025, 2,71 milliards USD en 2026, et devrait atteindre 4,24 milliards USD d'ici 2031, avec un CAGR de 9,35 % de 2026 à 2031.

La croissance est soutenue par l'accélération des investissements en amont des compagnies pétrolières nationales, les programmes d'expansion à long terme du GNL au Qatar et en Arabie Saoudite, ainsi que le renouvellement obligatoire de la flotte pour se conformer aux règles de l'Indicateur d'Intensité Carbone de l'Organisation Maritime Internationale. La monétisation croissante du gaz pour répondre à la demande de la région Asie-Pacifique stimule les engagements d'affrètement pluriannuels, tandis que les mandats de localisation en Arabie Saoudite et aux Émirats Arabes Unis orientent les dépenses vers le tonnage construit ou rétrofité dans le Golfe. La dynamique des taux journaliers est évidente : le taux régional moyen de Tidewater a atteint 20 900 USD au troisième trimestre 2024, en hausse de 13 % en glissement annuel, indiquant que le resserrement de l'offre se traduit par un pouvoir de fixation des prix. Les forces compensatrices comprennent la volatilité du Brent et le recours croissant aux navires de forage à positionnement dynamique dotés de systèmes d'approvisionnement intégrés, mais l'effet net reste une trajectoire d'utilisation positive pour les navires modernes conformes à l'OMI.

Principaux enseignements du rapport

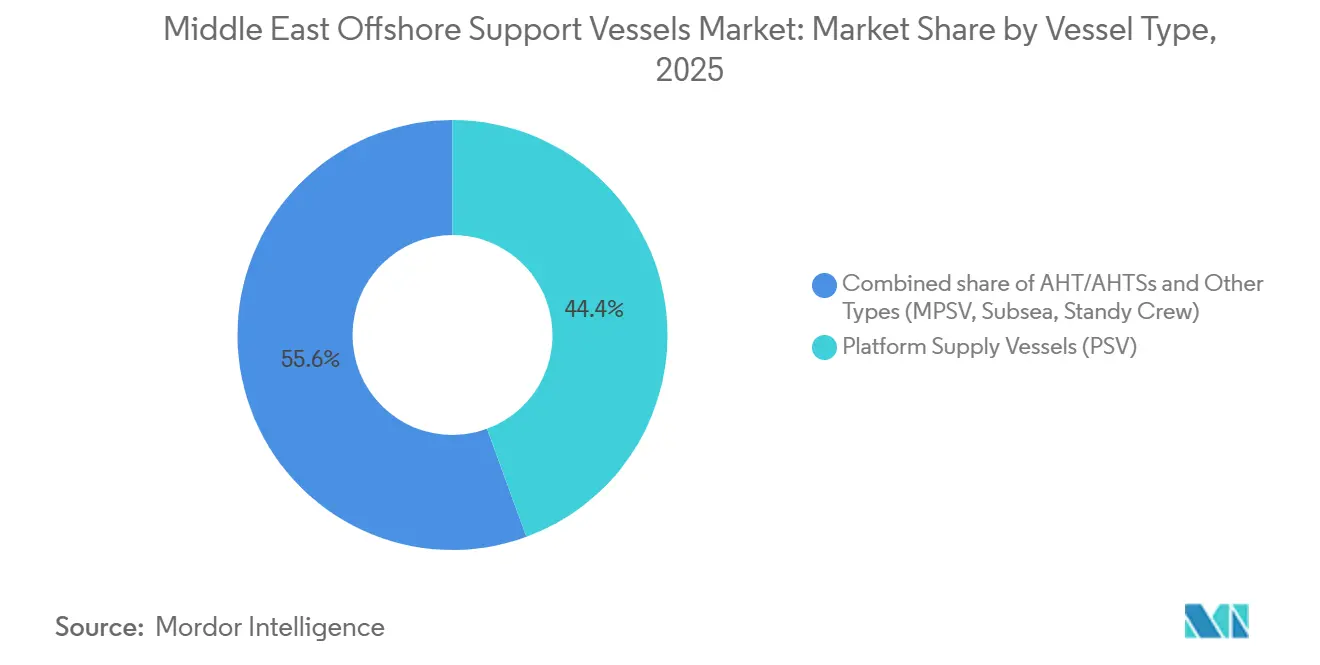

- Par type de navire, les navires d'approvisionnement de plateforme ont dominé avec 44,4 % de la part du marché des navires de soutien offshore au Moyen-Orient en 2025, tandis que la catégorie Autres types devrait se développer à un CAGR de 11,8 % jusqu'en 2031.

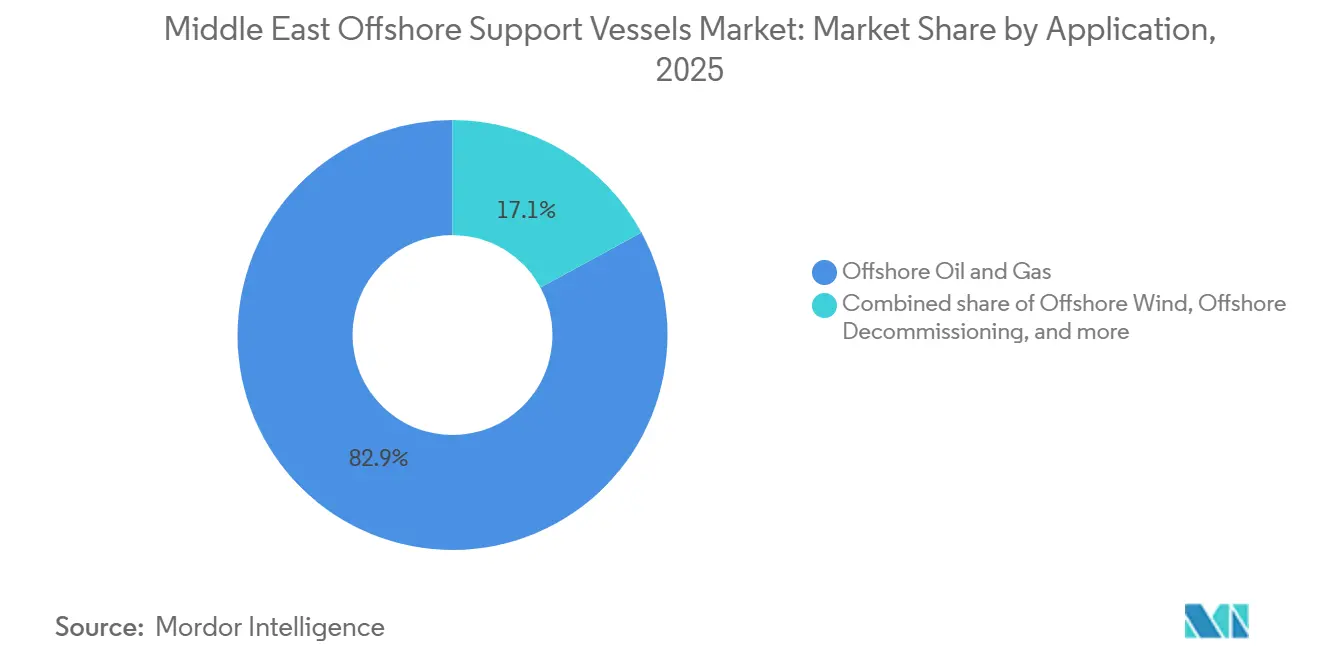

- Par application, le pétrole et le gaz offshore ont représenté 82,9 % de la demande en 2025 ; l'éolien offshore devrait progresser à un CAGR de 12,5 % sur la période 2026-2031.

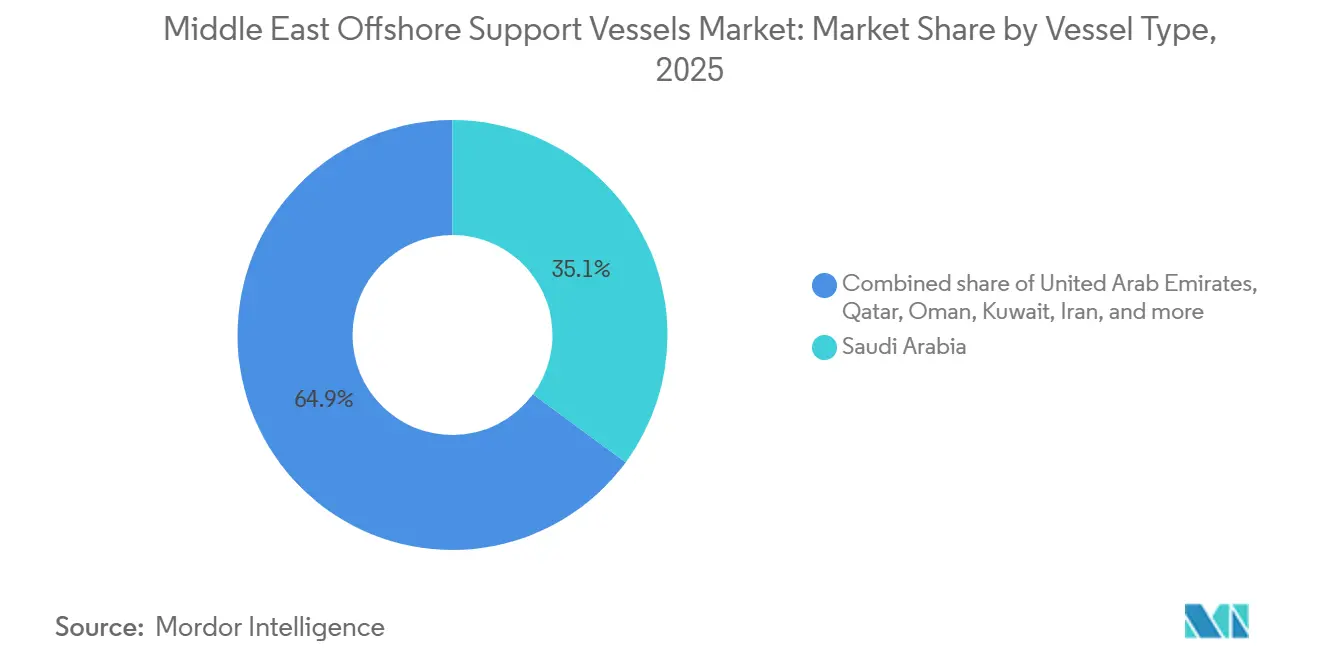

- Par géographie, l'Arabie Saoudite a capté 35,1 % des revenus en 2025 et devrait croître à un CAGR de 10,2 %, le plus rapide de la région.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des navires de soutien offshore au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rebond des dépenses d'exploration et de production offshore | +2.8% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Moyen terme (2-4 ans) |

| Développement des parcs éoliens offshore en mer Rouge et dans le Golfe | +1.9% | Arabie Saoudite, Égypte (corridor de la mer Rouge) | Long terme (≥ 4 ans) |

| Renouvellement de la flotte pour satisfaire aux règles CII/EEXI de l'OMI | +2.1% | Mondial, avec adoption précoce aux Émirats Arabes Unis et en Arabie Saoudite | Court terme (≤ 2 ans) |

| Mandats de localisation et de valeur ajoutée nationale | +1.6% | Arabie Saoudite (IKTVA), Émirats Arabes Unis (ICV), Qatar, Oman | Moyen terme (2-4 ans) |

| Modernisation des capacités portuaires et des chantiers navals en Arabie Saoudite et aux Émirats Arabes Unis | +0.9% | Arabie Saoudite (Ras Al Khair), Émirats Arabes Unis (Jebel Ali) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rebond des dépenses d'exploration et de production offshore

Saudi Aramco a finalisé un financement de 12,4 milliards USD pour l'incrément de Marjan, visant 300 000 barils par jour d'ici fin 2025 et nécessitant plus de 18 navires d'approvisionnement de plateforme et six remorqueurs de manipulation d'ancres sur la fenêtre de construction.[1]Khalid Al-Falih, "Expansion du champ de Marjan," aramco.com ADNOC a sanctionné le projet de gaz acide de Hail & Ghasha, qui nécessite des unités de construction sous-marine à haute spécification pour 180 km de pose de pipeline.[2]ADNOC Logistics & Services, "Flotte certifiée ICV," adnoc.ae L'expansion du champ Nord de QatarEnergy prévoit 80 à 100 navires dédiés pour soutenir le forage et les raccordements sous-marins jusqu'en 2027.[3]Saad al-Kaabi, "Expansion du champ Nord," qatarenergy.qa Ces engagements réduisent la disponibilité au comptant et maintiennent l'utilisation à un niveau élevé dans les segments d'approvisionnement de plateforme et de manipulation d'ancres. La demande croissante de gaz en provenance d'Asie renforce les durées d'affrètement à long terme, permettant aux propriétaires de justifier des rétrofits à propulsion hybride qui améliorent les scores d'intensité carbone. Le cycle de dépenses est donc à la fois un catalyseur de revenus et un déclencheur de mise à niveau technologique.

Développement des parcs éoliens offshore en mer Rouge et dans le Golfe

La NEOM Green Hydrogen Company fait progresser un complexe éolien et solaire de 4 GW dans le golfe d'Aqaba, avec l'installation des turbines prévue pour 2027.[4]NEOM Company, "Projet d'hydrogène vert," neom.com Le parc éolien de 500 MW en mer Rouge en Égypte suit un calendrier de 2028. Chaque gigawatt de construction éolienne offshore mobilise généralement 15 à 20 navires de soutien spécialisés, ce qui représente 60 à 80 unités pour NEOM seul. L'offre régionale actuelle de tonnage certifié pour l'éolien est inférieure à 20 unités, ce qui incite à des rétrofits de navires d'approvisionnement de plateforme avec des cadres en A et des passerelles à compensation de mouvement. La certification selon les normes DNV ou Bureau Veritas peut prendre jusqu'à 18 mois, créant un déficit d'équipement à court terme qui favorise les opérateurs capables d'accélérer les modifications dans les chantiers du Golfe. À long terme, les projets éoliens diversifient les sources de revenus et réduisent la dépendance aux cycles des prix du pétrole.

Renouvellement de la flotte pour satisfaire aux règles CII/EEXI de l'OMI

Le système de notation de l'Indicateur d'Intensité Carbone de l'OMI est devenu applicable en 2023 et oblige désormais à des mesures correctives après trois notes D consécutives ou une seule note E. Les limites de l'Indice d'Efficacité Énergétique des Navires Existants resserrent davantage les ratios puissance installée/port en lourd jusqu'en 2026. Tidewater a révélé que 18 navires régionaux nécessitaient chacun des mises à niveau de propulsion hybride de 2,5 millions USD pour maintenir les notes CII-B. La vague de rétrofits accélère la mise à la ferraille des coques antérieures à 2010 et entraîne des délais de construction de 30 mois dans les chantiers navals asiatiques. L'offre de navires à court terme est donc contrainte, soutenant l'appréciation des taux journaliers, tandis que les petits opérateurs manquant de capitaux font face à des pressions de sortie. La réduction des émissions satisfait également aux règles d'approvisionnement des compagnies pétrolières nationales qui exigent de plus en plus des réductions du Scope 1.

Mandats de localisation et de valeur ajoutée nationale

Le programme IKTVA de l'Arabie Saoudite exige 50 % de contenu local dans les contrats énergétiques, obligeant les propriétaires étrangers à s'associer à des entités nationales ou à créer des filiales dans le royaume. Le cadre de Valeur Ajoutée Nationale d'ADNOC impose des conditions similaires concernant la propriété émiratie et le transfert de technologie. P&O Maritime Logistics a obtenu la certification des Émirats Arabes Unis en 2024 en s'associant à Al Seer Marine pour 12 rétrofits de navires. Zamil Offshore a étendu son chantier de Dammam pour capter la demande de rétrofits qui compte dans le score IKTVA. Ces politiques orientent l'attribution des contrats vers les flottes battant pavillon du Golfe ou rétrofitées dans le Golfe, modifiant les structures de propriété et renforçant la chaîne d'approvisionnement locale en équipements et en main-d'œuvre qualifiée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Perspectives volatiles des prix du pétrole | -1.4% | Mondial, aigu en Arabie Saoudite et aux Émirats Arabes Unis | Court terme (≤ 2 ans) |

| L'essor de l'affrètement au comptant de plates-formes à positionnement dynamique évince les navires de soutien offshore | -0.8% | Émirats Arabes Unis, Qatar, Arabie Saoudite | Moyen terme (2-4 ans) |

| Resserrement des limites régionales d'intensité carbone | -0.6% | Arabie Saoudite, Émirats Arabes Unis (application du CII de l'OMI) | Moyen terme (2-4 ans) |

| Perturbations géopolitiques aux points d'étranglement | -1.1% | Mer Rouge (Bab el-Mandeb), détroit d'Ormuz | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Perspectives volatiles des prix du pétrole

Les contrats à terme sur le Brent ont oscillé entre 70 et 90 USD le baril tout au long de 2025, entravant la visibilité budgétaire des programmes d'exploration. Saudi Aramco a reporté les décisions finales d'investissement sur trois blocs offshore au deuxième trimestre 2025 en raison des fluctuations des prix, réduisant directement l'utilisation des navires d'approvisionnement de plateforme. Tidewater rapporte que chaque baisse de 10 USD du Brent contracte les taux d'affrètement moyens de 6 à 8 % en l'espace d'un trimestre. Les opérateurs se couvrent en privilégiant les contrats pluriannuels avec les compagnies pétrolières nationales, mais l'exposition au comptant reste élevée pour les flottes plus petites. Si les prix tombent en dessous de 65 USD, la mise en veille froide et les désarmements pourraient inverser les gains d'utilisation réalisés depuis 2023. À l'inverse, des prix soutenus au-dessus de 95 USD débloqueraient des projets différés, soulignant la nature à double tranchant de la volatilité.

L'essor de l'affrètement au comptant de plates-formes à positionnement dynamique évince les navires de soutien offshore

Les navires de forage à positionnement dynamique tels que le Deepwater Asgard de Transocean peuvent stocker 3 000 tonnes de boue et de ciment et recevoir des marchandises par hélicoptère, réduisant la dépendance aux navires d'approvisionnement de plateforme pour le réapprovisionnement à courte distance. ADNOC a attribué quatre contrats de ce type de plate-forme en 2024 avec des clauses optionnelles de fret par hélicoptère, éliminant un nombre estimé de 12 à 15 voyages de navires d'approvisionnement de plateforme par plate-forme et par an. L'économie est la plus favorable dans les champs en eaux peu profondes situés à moins de 50 milles nautiques du rivage. Les propriétaires de navires d'approvisionnement de plateforme répondent en regroupant des logiciels de livraison en flux tendu et de suivi des marchandises pour conserver de la valeur, mais les marges se resserrent à mesure que la proposition de service passe du tonnage aux données logistiques. À moyen terme, la tendance à l'intégration des plates-formes plafonne la croissance de la demande de navires d'approvisionnement de plateforme, en particulier pour les navires de spécification inférieure inadaptés au rétrofit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de navire : les navires d'approvisionnement de plateforme ancrent le marché, les unités spécialisées gagnent des parts

Les navires d'approvisionnement de plateforme ont contrôlé 44,4 % du marché des navires de soutien offshore au Moyen-Orient en 2025, reflétant leur polyvalence dans le transport de fluides de forage, de ciment et de tubulaires vers les plates-formes de Safaniya à Zakum. Les mises à niveau de propulsion hybride ont permis à Maersk Supply Service d'introduire quatre navires d'approvisionnement de plateforme de classe DP2 qui réduisent la consommation de carburant de 20 % et atteignent les objectifs CII-A désormais requis dans les contrats pluriannuels de Saudi Aramco. Les navires d'approvisionnement à remorquage de manipulation d'ancres servent au positionnement de blocs en eaux profondes au-delà de 1 500 m, mais la demande est épisodique. Le segment Autres types, comprenant les unités de construction sous-marine et les bateaux de transfert d'équipage, connaîtra la croissance la plus rapide à un CAGR de 11,8 %, propulsé par le calendrier éolien de NEOM et les raccordements sous-marins du Qatar. Les navires sous-marins équipés de véhicules télécommandés sont de plus en plus affrétés pour l'inspection des pipelines sur le projet Hail & Ghasha, soulignant la spécialisation comme avantage concurrentiel.

Les opérateurs de flotte réévaluent l'allocation du capital à mesure que la taille du marché des navires de soutien offshore au Moyen-Orient pour les Autres types augmente rapidement. Bourbon prévoit des rétrofits de cadres en A de 3 à 4 millions USD sur six navires d'approvisionnement de plateforme pour obtenir l'éligibilité aux projets éoliens. Les bateaux de veille pour équipage, bien que modestes en termes de revenus, connaissent des pics pendant les saisons d'installation de turbines qui nécessitent une capacité de navette de personnel 24 heures sur 24. La croissance de ces catégories spécialisées oriente la demande des chantiers vers les grues, les passerelles et les systèmes de batteries plutôt que vers les métriques de traction pure, signalant un changement structurel dans les priorités de spécification.

Par application : le pétrole et le gaz dominent, le segment éolien émerge

Les applications de pétrole et de gaz offshore ont généré 82,9 % des revenus de 2025, sous-tendues par l'objectif de Saudi Aramco d'atteindre 13 millions de barils par jour et l'expansion de la production de GNL de QatarEnergy à 126 millions de tonnes par an d'ici 2027. Les engagements en jours-navires pour le forage, la pose de pipelines et l'installation sous-marine maintiennent les navires d'approvisionnement de plateforme et les remorqueurs de manipulation d'ancres à pleine utilisation. Pourtant, l'éolien offshore affichera la croissance la plus rapide à un CAGR de 12,5 %, catalysé par le complexe de 4 GW de NEOM qui impose des navires certifiés pour l'éolien répondant aux normes DNV. Cette divergence oblige les propriétaires à choisir entre des contrats axés sur le pétrole avec des volumes stables et des contrats éoliens avec des exigences environnementales plus élevées mais des délais plus longs.

La taille du marché des navires de soutien offshore au Moyen-Orient pour le soutien éolien reste modeste aujourd'hui, mais offre une tarification à marge accretive en raison d'une offre certifiée limitée. Les rétrofits de Bourbon ciblent ce créneau, tandis que le chantier de Dammam de Zamil Offshore annonce désormais des installations de passerelles clés en main pour accélérer la certification. L'activité de déclassement offshore est atténuée, avec moins de 10 plateformes du Golfe programmées pour démantèlement jusqu'en 2031, mais les régulateurs signalent des règles de fin de vie plus strictes après 2030, laissant présager une future hausse de la demande de levage lourd et de bouchage de puits.

Analyse géographique

L'Arabie Saoudite a capté 35,1 % du marché des navires de soutien offshore au Moyen-Orient en 2025 et devrait croître à un CAGR de 10,2 % jusqu'en 2031. Les incréments de Marjan et Berri combinés au programme éolien offshore de NEOM soutiennent la demande de navires à long cycle, tandis que la règle des 50 % de contenu local de l'IKTVA oriente les dépenses vers les chantiers et les coentreprises dans le royaume. L'expansion portuaire de Ras Al Khair d'une valeur de 1,2 milliard USD ajoute quatre postes d'amarrage en eaux profondes et une grue mobile de 300 tonnes, réduisant les coûts de repositionnement jusqu'à 20 %

Les Émirats Arabes Unis se classent en deuxième position, ancrés par le projet Hail & Ghasha d'ADNOC qui contracte des navires d'approvisionnement de plateforme DP2 et des unités sous-marines jusqu'en 2029. ADNOC Logistics & Services exploite 47 navires et a obtenu la certification de Valeur Ajoutée Nationale en 2024 après s'être associé à Al Seer Marine pour des mises à niveau hybrides. Le Qatar suit, avec des contrats d'affrètement pour le champ Nord couvrant 80 à 100 navires, dont beaucoup sur des termes de cinq ans. Oman positionne Duqm comme un hub sous-marin, tandis que la raffinerie d'Al-Zour au Koweït stimule l'activité localisée de la base d'approvisionnement. Bahreïn reste un marché de niche avec moins de 15 navires desservant le champ d'Awali.

La modernité de la flotte iranienne est en retard en raison des sanctions qui limitent l'accès aux systèmes de positionnement dynamique ; douze nouveaux navires d'approvisionnement de plateforme ont été construits localement en 2024, mais manquent de moteurs conformes au CII. Le reste du Moyen-Orient contribue à moins de 8 % de la demande régionale, contraint par l'instabilité géopolitique en Irak et au Yémen. Dans l'ensemble, la dispersion géographique souligne que l'obtention d'une certification locale est aussi importante que la spécification du navire pour le succès des contrats.

Paysage concurrentiel

Le marché présente une concentration modérée : les cinq premiers opérateurs, Tidewater, ADNOC Logistics & Services, Maersk Supply Service, P&O Maritime Logistics et Bourbon, contrôlent environ 50 % de la capacité régionale. Tidewater a atteint 88 % d'utilisation et des taux journaliers moyens de 20 900 USD au troisième trimestre 2024, illustrant le levier de tarification pour les flottes modernes. Les règles de localisation redistribuent le pouvoir en faveur des acteurs régionaux ; Zamil Offshore et Zakher Marine remportent des appels d'offres en proposant des navires prêts pour l'IKTVA ou l'ICV. La différenciation technique se concentre désormais sur les rétrofits de propulsion hybride, les logiciels de suivi des marchandises en temps réel et les certifications CII-A vérifiées.

Des opportunités d'espaces blancs subsistent dans le soutien éolien, où moins de 20 navires détiennent une certification éolienne DNV/BV. Les hybrides DP2 de Maersk établissent un nouveau référentiel d'efficacité et stimulent les programmes de rétrofit chez les concurrents. Les entrants plus petits comme Al Seer Marine regroupent des services d'ingénierie avec une participation en capital pour satisfaire au score de contenu local, abaissant les barrières à l'entrée pour les propriétaires internationaux. Le récit concurrentiel évolue donc du nombre de capacités vers l'agilité de conformité et les couches de services numériques.

Leaders du secteur des navires de soutien offshore au Moyen-Orient

ADNOC Logistics & Services

Tidewater Inc.

Zamil Offshore Services

Maersk Supply Service

Bourbon Corporation SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Le Fonds d'Investissement Public d'Arabie Saoudite s'est engagé à hauteur de 1,2 milliard USD pour l'expansion du port industriel de Ras Al Khair.

- Février 2024 : QatarEnergy a confirmé l'expansion du champ Nord Sud, ajoutant 16 millions de tonnes par an de capacité de GNL d'ici 2030 et verrouillant des contrats d'affrètement pluriannuels de navires de soutien offshore avec Tidewater et Maersk Supply Service.

- Janvier 2024 : Al Seer Marine, filiale de la International Holding Company (IHC) et entité de premier plan dans divers secteurs maritimes, a réalisé un investissement de référence significatif de 257 millions AED (70 millions USD) dans ADNOC Logistics & Services PLC, une grande entreprise mondiale de logistique maritime énergétique.

Périmètre du rapport sur le marché des navires de soutien offshore au Moyen-Orient

Les navires de soutien offshore (OSV) sont des navires maritimes spécialisés qui fournissent divers services et soutiens aux activités d'exploration et de production pétrolières et gazières offshore. Ces navires soutiennent les opérations offshore en fournissant une assistance logistique, un transport et un hébergement pour le personnel travaillant dans des installations offshore telles que les plates-formes pétrolières, les plateformes et les installations de production flottantes.

Le marché des navires de soutien offshore au Moyen-Orient est segmenté par type de navire, application et géographie. Par type de navire, le marché est segmenté en navires remorqueurs de manipulation d'ancres/navires d'approvisionnement à remorquage de manipulation d'ancres (AHT/AHTS), navires d'approvisionnement de plateforme (PSV) et autres types. Par application, le marché est segmenté en pétrole et gaz offshore, éolien offshore, déclassement offshore et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les principaux pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus en USD.

| Navires remorqueurs de manipulation d'ancres/navires d'approvisionnement à remorquage de manipulation d'ancres (AHT/AHTS) |

| Navires d'approvisionnement de plateforme (PSV) |

| Autres types (MPSV, sous-marin, veille équipage) |

| Pétrole et gaz offshore |

| Éolien offshore |

| Déclassement offshore |

| Autres applications |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Oman |

| Koweït |

| Bahreïn |

| Iran |

| Reste du Moyen-Orient |

| Par type de navire | Navires remorqueurs de manipulation d'ancres/navires d'approvisionnement à remorquage de manipulation d'ancres (AHT/AHTS) |

| Navires d'approvisionnement de plateforme (PSV) | |

| Autres types (MPSV, sous-marin, veille équipage) | |

| Par application | Pétrole et gaz offshore |

| Éolien offshore | |

| Déclassement offshore | |

| Autres applications | |

| Par géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Oman | |

| Koweït | |

| Bahreïn | |

| Iran | |

| Reste du Moyen-Orient |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des navires de soutien offshore au Moyen-Orient en 2026 ?

Le marché est estimé à environ 2,71 milliards USD en 2026, sur une trajectoire de croissance vers 4,24 milliards USD d'ici 2031.

Quel type de navire détient la plus grande part ?

Les navires d'approvisionnement de plateforme ont dominé avec une part de 44,4 % en 2025, reflétant leur polyvalence dans la logistique de forage.

Qu'est-ce qui stimule la demande future au-delà du pétrole et du gaz ?

Les projets éoliens offshore, notamment le complexe NEOM de 4 GW, accélèrent la demande d'unités de pose de câbles et de transfert d'équipage.

Comment les mandats de localisation affectent-ils les propriétaires étrangers ?

Les règles IKTVA saoudiennes et ICV des Émirats Arabes Unis exigent des coentreprises ou des filiales locales, influençant les structures de propriété et les décisions de rétrofit.

Les rétrofits de propulsion hybride sont-ils économiquement justifiés ?

Oui, car la conformité au CII évite les pénalités d'affrètement et soutient des primes de taux journaliers qui compensent le capital de rétrofit en trois à cinq ans.

Quel pays est le marché régional à la croissance la plus rapide ?

L'Arabie Saoudite devrait se développer à un CAGR de 10,2 % jusqu'en 2031, portée par les incréments en amont et les investissements éoliens.

Dernière mise à jour de la page le: