Taille et Part du Marché des Services de Remplissage à Façon de Liquides et de Produits Visqueux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

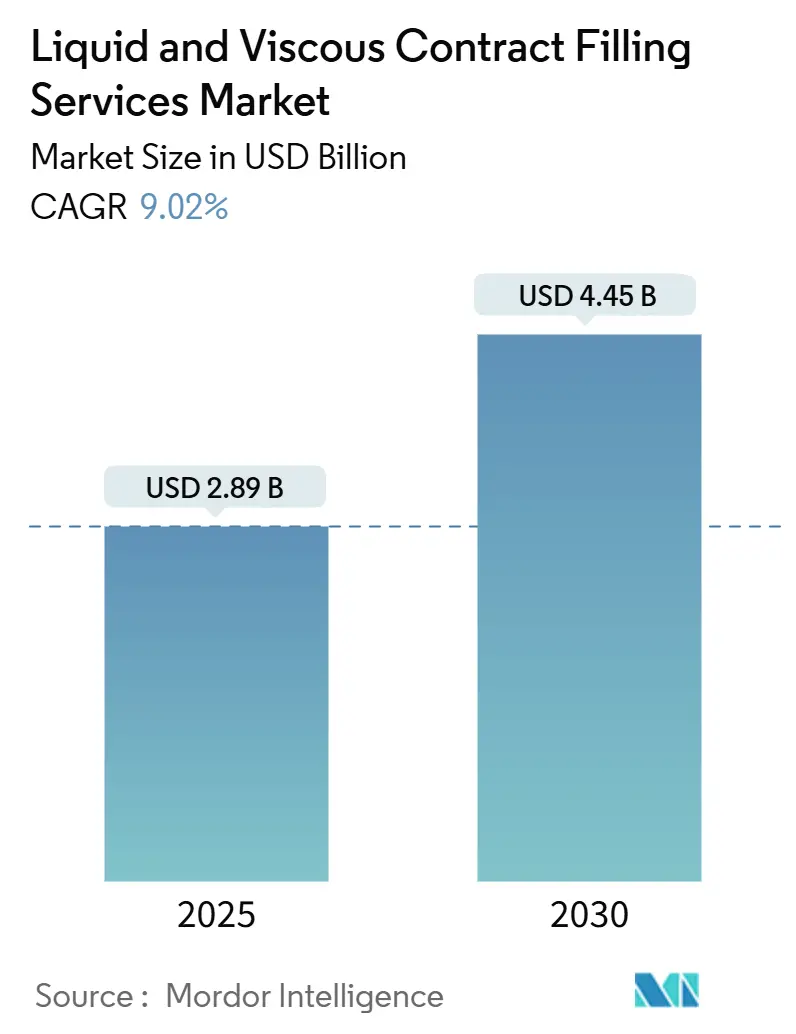

| Taille du Marché (2025) | 2.89 Milliards de dollars |

| Taille du Marché (2030) | 4.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Remplissage à Façon de Liquides et de Produits Visqueux par Mordor Intelligence

La taille du marché des services de remplissage à façon de liquides et de produits visqueux est évaluée à 2,89 milliards USD en 2025 et devrait atteindre 4,45 milliards USD d'ici 2030, représentant un CAGR de 9,02 % pour la période 2025-2030. Une expansion régulière à deux chiffres reflète une préférence croissante pour l'externalisation clé en main parmi les entreprises de biens de consommation emballés, ainsi que des exigences réglementaires strictes qui poussent les propriétaires de marques vers des partenaires spécialisés, et la complexité croissante des formulations nutritionnelles et de soins personnels à haute viscosité. La flexibilité de production, l'évitement d'infrastructures à forte intensité de capital et l'accès à des environnements aseptiques validés positionnent le marché des services de remplissage à façon de liquides et de produits visqueux comme un facilitateur stratégique pour les entreprises qui doivent mettre rapidement sur le marché plusieurs unités de gestion des stocks. Parallèlement, la croissance des marques distributeurs portée par le commerce électronique, les évolutions d'emballage liées à la durabilité et l'adoption de systèmes à piston à poids net pour les produits visqueux haut de gamme apportent un élan supplémentaire au marché des services de remplissage à façon de liquides et de produits visqueux.

Principaux Enseignements du Rapport

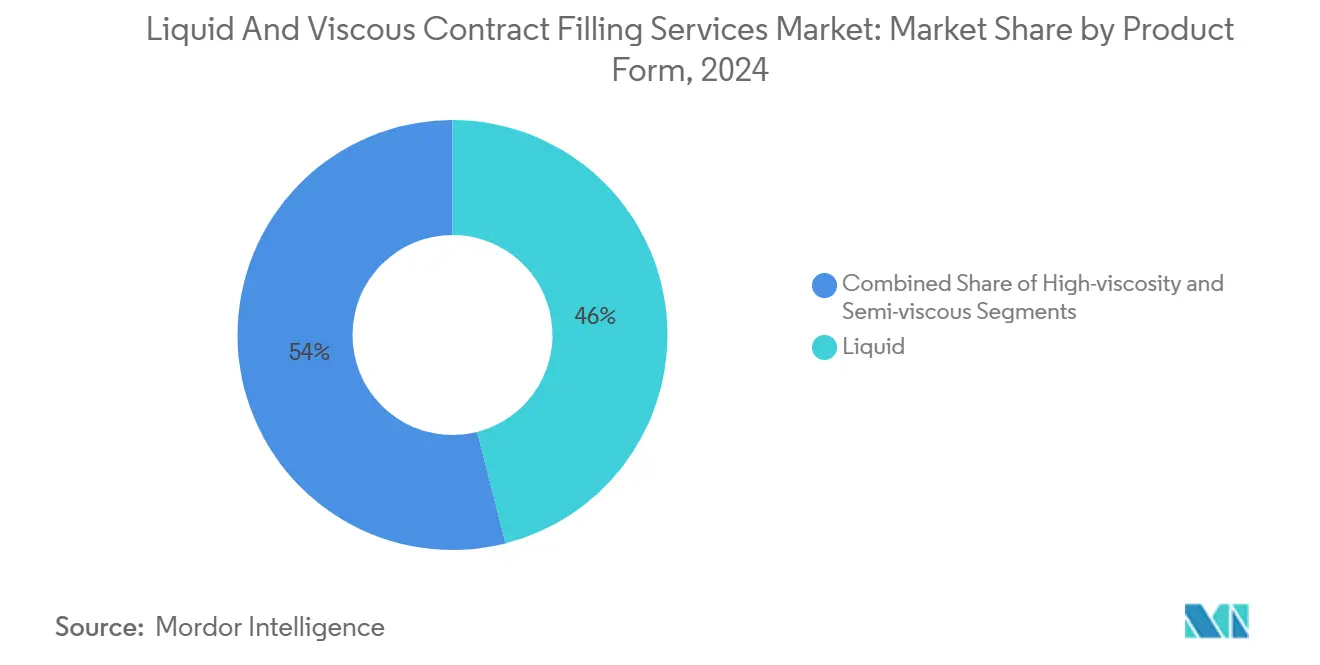

- Par forme de produit, les liquides ont capté 46,04 % de la part de marché des systèmes de remplissage et d'emballage aseptiques de liquides en 2024.

- Par technologie de remplissage, la taille du marché des systèmes de remplissage et d'emballage aseptiques de liquides pour le remplissage à piston à poids net devrait progresser à un CAGR de 10,09 % jusqu'en 2030.

- Par secteur d'utilisation final, l'alimentation et les boissons ont capté 41,91 % de la part de marché des systèmes de remplissage et d'emballage aseptiques de liquides en 2024.

- Par type d'emballage, la taille du marché des systèmes de remplissage et d'emballage aseptiques de liquides pour les pochettes et sachets devrait progresser à un CAGR de 10,48 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capté 32,44 % de la part de marché des systèmes de remplissage et d'emballage aseptiques de liquides en 2024.

Tendances et Perspectives du Marché Mondial des Services de Remplissage à Façon de Liquides et de Produits Visqueux

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'externalisation clé en main parmi les grands acteurs des biens de consommation emballés | +2.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Croissance des marques distributeurs du commerce électronique nécessitant des remplisseurs agiles | +1.8% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats d'hygiène stricts stimulant les investissements dans les lignes de remplissage aseptique de liquides | +1.5% | Marchés réglementés dans le monde entier | Long terme (≥ 4 ans) |

| Pression en faveur de la durabilité vers des pochettes flexibles légères | +1.3% | Europe et Amérique du Nord s'étendant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des nutraceutiques et des boissons fonctionnelles visqueuses | +1.7% | Amérique du Nord et Europe s'étendant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Stratégies de relocalisation régionale des entreprises multinationales de l'alimentation et des boissons | +0.8% | Amérique du Nord et extension au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'Hygiène Stricts Stimulant les Investissements dans les Lignes de Remplissage Aseptique de Liquides

Une vague de réglementations mondiales en matière de sécurité alimentaire impose un traitement aseptique pour les liquides susceptibles de favoriser la croissance microbienne. La règle de contrôle préventif de la FDA des États-Unis entrée en vigueur en 2024 impose des programmes de désinfection validés et une surveillance environnementale, poussant les propriétaires de marques sans infrastructure stérile vers des partenaires accrédités.[1]« Règle finale FSMA sur les contrôles préventifs pour les aliments destinés à la consommation humaine », Administration américaine des aliments et des médicaments, fda.gov Les protocoles européens d'analyse des risques reflètent cette même exigence, de sorte que les remplisseurs à façon disposant de salles aseptiques qualifiées pratiquent des primes de prix de 20 à 30 % par rapport aux lignes conventionnelles. Les investissements dans les isolateurs à barrière, les boucles de nettoyage en place et les systèmes de fermeture à changement rapide soutiennent donc la croissance, notamment dans les boissons stables à température ambiante et les produits de nutrition parentérale.

Croissance des Marques Distributeurs du Commerce Électronique Nécessitant des Remplisseurs Agiles

L'essor de la vente directe aux consommateurs a multiplié le nombre de marques lançant plusieurs références en petits lots. Les remplisseurs à façon signalent 40 à 60 % de commandes en petites séries supplémentaires depuis 2024, alors que les tailles moyennes des lots diminuent mais que la variété des produits augmente.[2]Deane R., « Remplissage à façon flexible : le commerce électronique stimule la demande de petits lots », Food and Beverage Packaging, foodandbeveragepackaging.com Les centres de remplissage flexibles dotés de collecteurs à déconnexion rapide et de systèmes de lavage automatisés réduisent les changements de série de plusieurs heures à quelques minutes, permettant aux marques émergentes de se développer sans immobilisation de capital. Les lignes agiles configurées pour les liquides visqueux, les concentrés et les émulsions sont particulièrement attractives pour les entrepreneurs du secteur du bien-être axés sur des formulations haut de gamme.

Pression en Faveur de la Durabilité vers des Pochettes Flexibles Légères

Les engagements de durabilité des entreprises poussent les propriétaires de marques à repenser les formats rigides. L'objectif d'Unilever pour 2025 de réduire de moitié le plastique vierge a déclenché une ruée vers les pochettes à haute barrière pesant jusqu'à 70 % de moins que les bouteilles comparables. Les remplisseurs à façon équipés de lignes de formage à partir de bobines, d'insertion de becs verseurs et de lignes de pochettes compatibles avec la stérilisation en autoclave ont signalé une augmentation de 35 à 50 % des projets depuis 2024. Au-delà des économies de matériaux, les formats flexibles soutiennent le commerce électronique en réduisant les casses et le poids volumétrique. Pour les remplisseurs, la production de pochettes génère des marges plus élevées en raison des étapes spécialisées de scellage et de rinçage à l'azote nécessaires pour protéger les formules visqueuses sensibles.

Expansion des Nutraceutiques et des Boissons Fonctionnelles Visqueuses

L'intérêt des consommateurs pour l'immunité, la santé cognitive et la récupération sportive stimule la demande de shots fonctionnels visqueux et de suspensions concentrées nécessitant un pompage doux et un dosage de haute précision. Les approbations de nouveaux extraits botaniques par les autorités réglementaires américaines et européennes catalysent le lancement d'émulsions d'oméga-3, de smoothies riches en fibres et de gels à base de protéines végétales. Les remplisseurs à façon capables de gérer des ingrédients sensibles au cisaillement dans des conditions réfrigérées constatent une augmentation des volumes de commandes et peuvent facturer des suppléments de 25 à 40 % par rapport au remplissage traditionnel de jus.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières alimentaires comprimant les marges des remplisseurs | -1.2% | Mondial, pression plus forte sur les marchés émergents | Court terme (≤ 2 ans) |

| Disponibilité limitée d'opérateurs qualifiés pour les lignes à haute viscosité | -0.8% | Amérique du Nord et Europe, croissance en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Conformité à forte intensité de capital avec des réglementations multi-juridictionnelles | -0.7% | Marchés réglementés | Long terme (≥ 4 ans) |

| Automatisation interne croissante par les grands propriétaires de marques | -0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Alimentaires Comprimant les Marges des Remplisseurs

La fluctuation des coûts des intrants pour l'aluminium, les résines et les additifs alimentaires déstabilise la tarification des contrats. L'aluminium a enregistré une hausse moyenne de 18 % en 2024, tandis que la résine PET a fluctué de 12 à 25 %, comprimant les marges des remplisseurs liés par des accords à prix fixe. Les opérateurs de plus petite taille, sans pouvoir d'achat en volume, peinent à renégocier les contrats ou à couvrir la volatilité. Les travaux à haute viscosité sont les plus touchés car ils nécessitent souvent des couches barrières spéciales et des auxiliaires de traitement qui suivent les fluctuations du prix du pétrole brut et sont plus difficiles à substituer.

Disponibilité Limitée d'Opérateurs Qualifiés pour les Lignes à Haute Viscosité

Les lignes pilotées par la rhéologie nécessitent des techniciens qualifiés en modulation de pression, cartographie thermique et validation du nettoyage en place. Les enquêtes sectorielles font état d'une prime salariale de 20 à 30 % pour les opérateurs qualifiés en produits visqueux et d'une période de formation de 6 à 12 mois pour atteindre la maîtrise.[3]Miller J., « Le déficit de compétences dans la fabrication se creuse en 2024 », Manufacturing.net, manufacturing.net Avec l'accélération des départs à la retraite de la génération du baby-boom, le déficit de talents limite les expansions rapides de capacité, forçant certains remplisseurs à refuser des projets ou à allonger les délais même lorsque la demande augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme de Produit : les Applications à Haute Viscosité Stimulent la Croissance Premium

Les produits à haute viscosité devraient connaître l'expansion la plus rapide avec un CAGR de 10,29 %, bien que les liquides soient projetés pour détenir la plus grande part de revenus en 2024 à 46,04 %. Les lancements multi-catégories dans la nutrition personnalisée, les pâtes à tartiner riches en protéines et les mélanges botaniques denses élèvent la demande de manipulation sensible au cisaillement sous azote ou sous vide. Les installations maîtrisant le pompage doux par lobes, les cuves de maintien à double enveloppe et le remplissage à piston à commande servo remportent des contrats à long terme auprès de marques soucieuses de l'intégrité de la texture et de la protection des arômes. La taille du marché des services de remplissage à façon de liquides et de produits visqueux pour les lignes à haute viscosité devrait s'élargir considérablement, portée par des primes de prix de 25 à 40 % par rapport aux travaux de remplissage de liquides standard. Les offres semi-visqueuses restent attractives lorsque les utilisateurs souhaitent des textures crémeuses sans la pleine complexité rhéologique, comme les yaourts à boire et les lotions cosmétiques.

Les investissements dans des systèmes de skids modulaires permettent aux salles de production de basculer entre différentes plages de viscosité avec un temps d'arrêt minimal, protégeant contre la concentration des clients. La surveillance réglementaire des compléments alimentaires et des nouveaux aliments favorise les remplisseurs disposant d'un contrôle validé de la biocharge et d'une ségrégation des allergènes. Par conséquent, le marché des services de remplissage à façon de liquides et de produits visqueux capte une hausse des revenus grâce aux capacités multi-viscosité, réduisant le risque de saisonnalité et maximisant le taux d'utilisation des équipements.

Par Technologie de Remplissage : les Systèmes Aseptiques en Tête tandis que le Remplissage à Piston s'Accélère

Les plateformes aseptiques ont représenté 33,13 % des revenus de 2024, portées par la croissance des boissons stérilisées par lots et de la nutrition parentérale. Leur filtration intégrée à haute efficacité des particules en suspension dans l'air et leur décontamination à base de peroxyde protègent les produits sans exposition à la chaleur élevée. Néanmoins, le segment du remplissage à piston à poids net devrait croître à un CAGR de 10,09 %, porté par la recherche d'une précision de dosage inférieure au gramme dans les références visqueuses haut de gamme. Le coût des produits dépassant parfois 100 USD par litre, les propriétaires de marques ne tolèrent aucune perte, faisant des systèmes à piston contrôlés par cellule de charge un atout stratégique. La part de marché des services de remplissage à façon de liquides et de produits visqueux pour la technologie à piston devrait augmenter à mesure que les innovations nutraceutiques et cosmétiques exigent une précision volumétrique.

Les usines hybrides déploient des agencements combinatoires intégrant des salles de remplissage propre adjacentes aux lignes gravitaires ambiantes pour les eaux aromatisées, augmentant ainsi le taux de rotation global des actifs. La surveillance en temps réel, les capteurs IoT et l'analyse prédictive réduisent les temps d'arrêt non planifiés, améliorant le rendement des équipements et renforçant la confiance des clients.

Par Secteur d'Utilisation Final : les Nutraceutiques en Plein Essor au Sein de la Dominance de l'Alimentation et des Boissons

L'alimentation et les boissons ont représenté 41,91 % de la demande de 2024, principalement portée par les jus stables à température ambiante, les bouillons et les sauces concentrées. Les doses pour la maison et les soins personnels, telles que les shots au collagène et les émulsions probiotiques, affichent un CAGR de 11,21 %. La complexité des formulations incite les propriétaires de marques à s'appuyer sur des partenaires maîtrisant la stabilité des nutriments, l'exclusion de l'oxygène et les dossiers réglementaires conformément aux règles de la FDA sur les compléments alimentaires. La taille du marché des services de remplissage à façon de liquides et de produits visqueux pour les clients de la maison et des soins personnels devrait croître rapidement à mesure que l'adoption du bien-être s'étend de l'Amérique du Nord et de l'Europe vers l'Asie urbaine. Les segments de la maison et des soins personnels tirent parti des recharges durables et des finitions zéro déchet, tandis que les acheteurs pharmaceutiques privilégient les suites de remplissage et de finition qualifiées selon les bonnes pratiques de fabrication actuelles, partagées avec les opérations d'approvisionnement clinique.

Des synergies émergent lorsque les capacités aseptiques développées pour les médicaments parentéraux sont appliquées à la réalisation de boissons fonctionnelles, accélérant la mise sur le marché et la cohérence de la conformité. Les remplisseurs qui opèrent dans plusieurs secteurs réglementés peuvent amortir les investissements dans les systèmes qualité et former le personnel de manière croisée, renforçant ainsi la résilience des bénéfices.

Par Type d'Emballage : les Formats Flexibles Défient la Domination des Bouteilles

Les bouteilles contrôlaient encore 38,81 % des expéditions de 2024 en raison des habitudes des consommateurs et des chaînes d'approvisionnement matures. Cependant, la demande de pochettes et de sachets s'accroît à un CAGR de 10,48 % alors que les transporteurs cherchent à réduire les émissions liées au fret et les déchets de vente au détail. Les emballages flexibles légers réduisent la consommation de carburant pour le transport jusqu'à 60 % par rapport au verre, obtenant l'adhésion des entreprises pour les tableaux de bord de durabilité. La taille du marché des services de remplissage à façon de liquides et de produits visqueux pour les pochettes bénéficie d'une traction supplémentaire du commerce électronique, où les formats rigides entraînent des pénalités de poids volumétrique. Parallèlement, les bocaux, les bag-in-box et les fûts conservent une importance de niche pour la restauration collective et les lubrifiants industriels. Les tests d'intégrité des soudures, la qualification des films multicouches et le savoir-faire en matière d'insertion de becs verseurs différencient les remplisseurs avancés.

Les propriétaires de marques bénéficient d'une liberté de conception : les formes irrégulières, les becs verseurs intégrés et les bouchons à distribution à la demande favorisent le contrôle des portions et la commodité pour le consommateur. Parallèlement, les approbations réglementaires pour les films compostables à haute barrière créent de nouvelles opportunités pour les remplisseurs à façon prêts à innover avec des stratifiés biodégradables capables de résister aux températures de remplissage à chaud.

Analyse Géographique

L'Amérique du Nord a généré 32,44 % des revenus de 2024, ancrée par des contrats d'externalisation vieux de plusieurs décennies et des cadres réglementaires stricts qui récompensent la conformité éprouvée. La récente relocalisation régionale parmi les grands groupes alimentaires multinationaux stimule davantage la demande de capacité régionale, le Mexique servant de soutien manufacturier dans le cadre des règles de l'ACEUM. Les portefeuilles de marques tendent à se concentrer sur les boissons biologiques, à étiquette propre et de spécialité, chacune nécessitant un contrôle méticuleux des allergènes.

La région Asie-Pacifique, dont la croissance est projetée à un CAGR de 10,16 %, bénéficie des incitations gouvernementales à la transformation alimentaire en aval, d'une classe moyenne en expansion et d'une infrastructure logistique développée. La Chine, l'Inde, le Viêt Nam et la Thaïlande attirent des investissements directs étrangers dans des usines de remplissage sur site vierge, créant un flux bidirectionnel de transfert de connaissances et d'intégration des matières premières locales. Les marques nationales reflètent les tendances occidentales du bien-être, propulsant les boissons fonctionnelles visqueuses et les sérums cosméceutiques.

L'Europe est portée par des objectifs de durabilité stricts, des politiques d'économie circulaire et une concentration de marques de soins personnels haut de gamme. L'Allemagne, la France et le Royaume-Uni sont en tête mais doivent naviguer dans les formalités administratives post-Brexit et les codes d'étiquetage divergents. Les remplisseurs à façon détenant les certifications ISO 22000 et BRC jouent un rôle central dans le maintien de l'accès au marché et la transparence de l'empreinte carbone.

Paysage Concurrentiel

Le marché des services de remplissage à façon de liquides et de produits visqueux est modérément fragmenté, avec un mélange d'acteurs mondiaux et de spécialistes régionaux. Les leaders du marché se différencient par des vannes multi-viscosité brevetées, des analyses en temps réel et des solutions intégrées de la conception à la distribution. Des acquisitions telles que le rachat de Midwest Packaging Solutions par Hearthside Food Solutions pour 120 millions USD illustrent des mouvements stratégiques visant à élargir la portée géographique et à approfondir les capacités dans les boissons fonctionnelles. Les expansions aseptiques à forte intensité de capital, comme la mise à niveau de 75 millions USD de PCI Pharma Services à Philadelphie, soulignent la nécessité d'une échelle pour atteindre la stérilité de qualité pharmaceutique.

Les remplisseurs de niveau intermédiaire poursuivent un leadership de niche en se spécialisant dans les cosmétiques naturels à haute viscosité, les sauces salées à faible acidité ou les spiritueux sans alcool. L'adoption de l'automatisation s'accélère à mesure que les opérateurs déploient des cobots pour l'inspection du couple de bouchage et l'insertion de becs verseurs guidée par vision, réduisant l'exposition aux coûts de main-d'œuvre. Les dépôts de brevets révèlent un accent sur les conceptions universelles de nettoyage en place en ligne qui réduisent les temps d'arrêt entre les allergènes et les viscosités. Les certifications ISO 14001 et carbone neutre émergent comme des facteurs décisifs lors des processus d'appel d'offres, notamment auprès des entreprises multinationales de biens de grande consommation alignées sur les métriques de décarbonisation du Scope 3.

Les barrières à l'entrée restent significatives : les dépenses d'investissement initiales élevées, les enregistrements multi-juridictionnels et la rareté croissante des compétences freinent les nouveaux entrants. Néanmoins, les remplisseurs localisés en Asie du Sud-Est et en Europe de l'Est remportent des contrats grâce à la proximité, la maîtrise des langues et les incitations fiscales gouvernementales. La collaboration entre les fabricants d'équipements et les remplisseurs s'intensifie, produisant des skids pré-validés qui réduisent le temps de mise en service pour les expansions sur sites existants.

Leaders du Secteur des Services de Remplissage à Façon de Liquides et de Produits Visqueux

Assemblies Unlimited, Inc.

BevSource, Inc.

CCI Packaging, Inc.

Co-Pak Packaging Corporation

Alpacka Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : PCI Pharma Services a achevé une expansion de capacité aseptique de 75 millions USD à Philadelphie, ajoutant des lignes injectables spécialisées à haute viscosité.

- Octobre 2024 : Hearthside Food Solutions a acquis Midwest Packaging Solutions pour 120 millions USD, élargissant son empreinte dans les boissons fonctionnelles.

- Septembre 2024 : Novo Nordisk s'est associé à Vetter Pharma dans le cadre d'un programme de ligne de remplissage GLP-1 de 200 millions USD s'étendant sur trois ans.

- Août 2024 : Co-Pak Packaging Corporation a ouvert une nouvelle installation au Texas de 45 millions USD dédiée au remplissage de pochettes pour les liquides de soins personnels.

Portée du Rapport Mondial sur le Marché des Services de Remplissage à Façon de Liquides et de Produits Visqueux

| Liquide |

| Semi-visqueux |

| Haute viscosité |

| Remplissage Aseptique de Liquides |

| Remplissage à Chaud |

| Remplissage à Froid |

| Remplissage à Piston à Poids Net |

| Remplissage Gravitaire sous Vide |

| Alimentation et Boissons |

| Maison et Soins Personnels |

| Pharmaceutiques |

| Industriel et Chimique |

| Autres Secteurs d'Utilisation Final |

| Bouteilles |

| Pochettes et Sachets |

| Bocaux et Pots |

| Bag-in-Box |

| Fûts et Conteneurs Intermédiaires pour Vrac |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Forme de Produit | Liquide | ||

| Semi-visqueux | |||

| Haute viscosité | |||

| Par Technologie de Remplissage | Remplissage Aseptique de Liquides | ||

| Remplissage à Chaud | |||

| Remplissage à Froid | |||

| Remplissage à Piston à Poids Net | |||

| Remplissage Gravitaire sous Vide | |||

| Par Secteur d'Utilisation Final | Alimentation et Boissons | ||

| Maison et Soins Personnels | |||

| Pharmaceutiques | |||

| Industriel et Chimique | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Type d'Emballage | Bouteilles | ||

| Pochettes et Sachets | |||

| Bocaux et Pots | |||

| Bag-in-Box | |||

| Fûts et Conteneurs Intermédiaires pour Vrac | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des services de remplissage à façon de liquides et de produits visqueux d'ici 2030 ?

Le marché des services de remplissage à façon de liquides et de produits visqueux devrait atteindre 4,45 milliards USD d'ici 2030.

Quelle région devrait connaître la croissance la plus rapide dans les services de remplissage à façon de liquides et de produits visqueux ?

L'Asie-Pacifique, avec un CAGR anticipé de 10,16 % jusqu'en 2030, est la région à la croissance la plus rapide.

Pourquoi les pochettes gagnent-elles du terrain sur les bouteilles dans le remplissage à façon ?

Les pochettes pèsent moins, réduisent les émissions liées au fret, permettent un dimensionnement adapté au commerce électronique et s'alignent sur les objectifs de durabilité des entreprises, tout en gérant les produits liquides et visqueux de manière sécurisée.

Quelle technologie de remplissage affiche le taux de croissance le plus élevé ?

Le remplissage à piston à poids net progresse à un CAGR de 10,09 % car les marques ont besoin d'une précision inférieure au gramme pour les formulations visqueuses à haute valeur ajoutée.

Comment les mandats d'hygiène stricts influencent-ils les décisions d'externalisation ?

Les exigences strictes de la FDA et de l'Union européenne rendent l'infrastructure aseptique coûteuse pour les propriétaires de marques, de sorte que beaucoup externalisent vers des remplisseurs spécialisés qui disposent déjà d'environnements stériles validés.

Quels facteurs limitent l'expansion des capacités pour le remplissage de produits visqueux ?

La rareté des opérateurs qualifiés, les longues périodes de formation et les coûts d'exploitation plus élevés limitent la rapidité avec laquelle les remplisseurs peuvent ajouter des lignes à haute viscosité.

Dernière mise à jour de la page le: