Taille et part du marché de la sécurité des pipelines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.3 Milliards de dollars |

| Taille du Marché (2031) | 16.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des pipelines par Mordor Intelligence

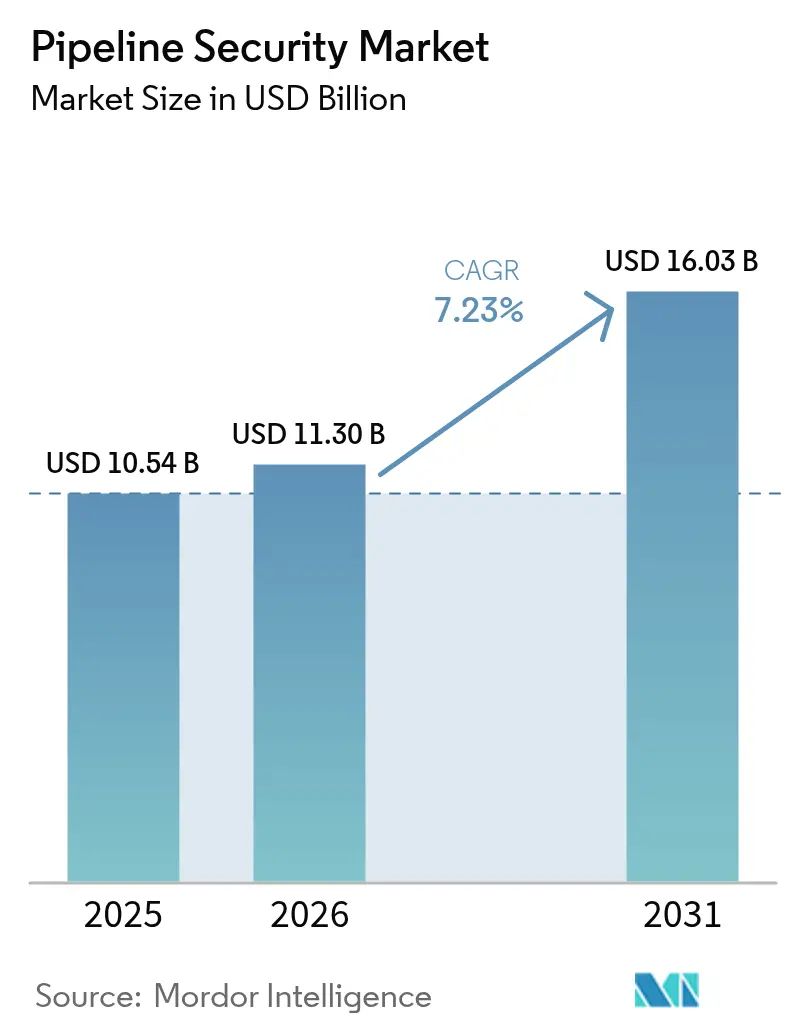

La taille du marché de la sécurité des pipelines en 2026 est estimée à 11,3 milliards USD, en progression par rapport à la valeur de 2025 de 10,54 milliards USD, avec des projections pour 2031 à 16,03 milliards USD, soit une croissance à un TCAC de 7,23 % sur la période 2026-2031. La montée des tensions géopolitiques, le durcissement des mandats de sécurité et le défi technique de la surveillance de milliers de kilomètres de conduites acheminant des produits mixtes soutiennent les dépenses en capital aussi bien pour les dispositifs de protection physique que pour les mesures de cybersécurité. Une part croissante des investissements cible désormais les plateformes intégrées qui combinent la détection acoustique distribuée par fibre optique avec des analyses de cybersécurité des technologies opérationnelles (TO), permettant une identification plus rapide des menaces et une réponse coordonnée. Les opérateurs s'efforcent également de sécuriser les corridors naissants d'hydrogène et de CO₂, où les algorithmes de surveillance de la fragilisation et de détection des fuites doivent être recalibrés pour les gaz à molécules plus petites. Ces tendances étayent collectivement un cycle de demande pluriannuel qui favorise les fournisseurs capables de fusionner les données de capteurs, le renseignement géospatial et les analyses issues de l'apprentissage automatique dans un cadre décisionnel unique.

Principaux enseignements du rapport

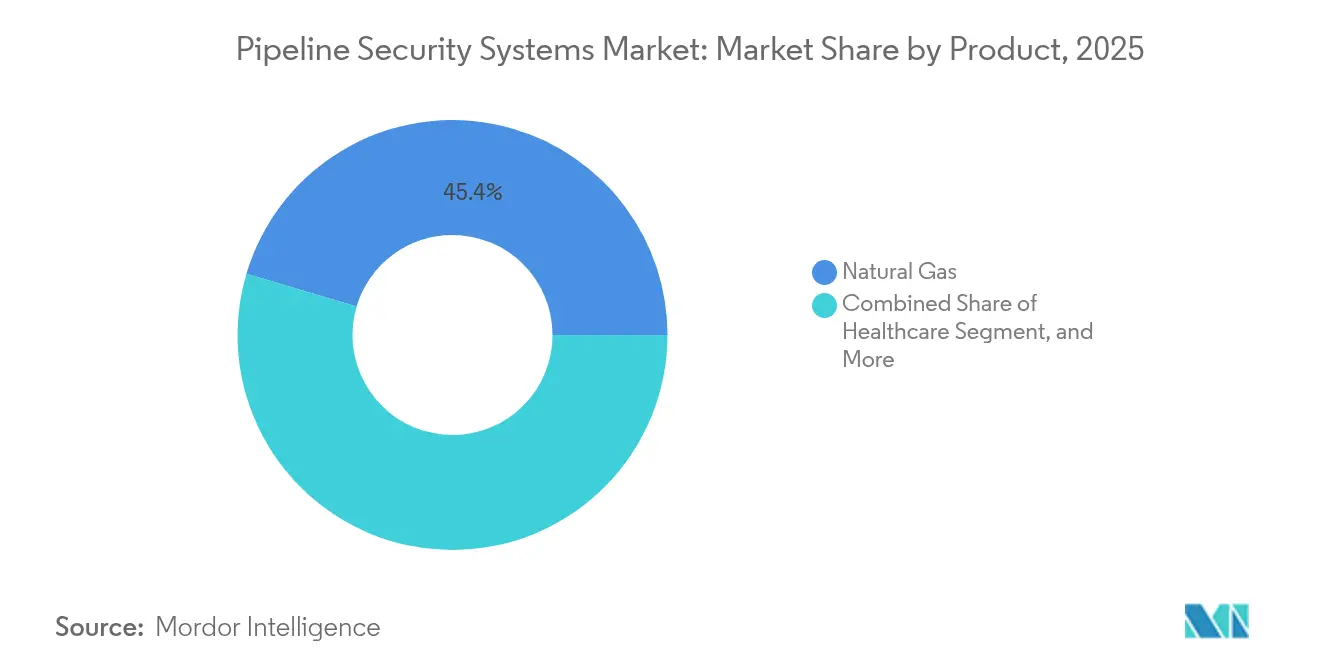

- Par produit, les gazoducs ont capturé 45,40 % de la part du marché de la sécurité des pipelines en 2025, tandis que les conduites d'hydrogène et de CO₂ devraient se développer à un TCAC de 8,17 % d'ici 2031.

- Par technologie et solution, les systèmes de contrôle de supervision et d'acquisition de données (SCADA) ont représenté 31,20 % des revenus 2025, tandis que les plateformes intégrées de bout en bout devraient croître à un TCAC de 8,74 %.

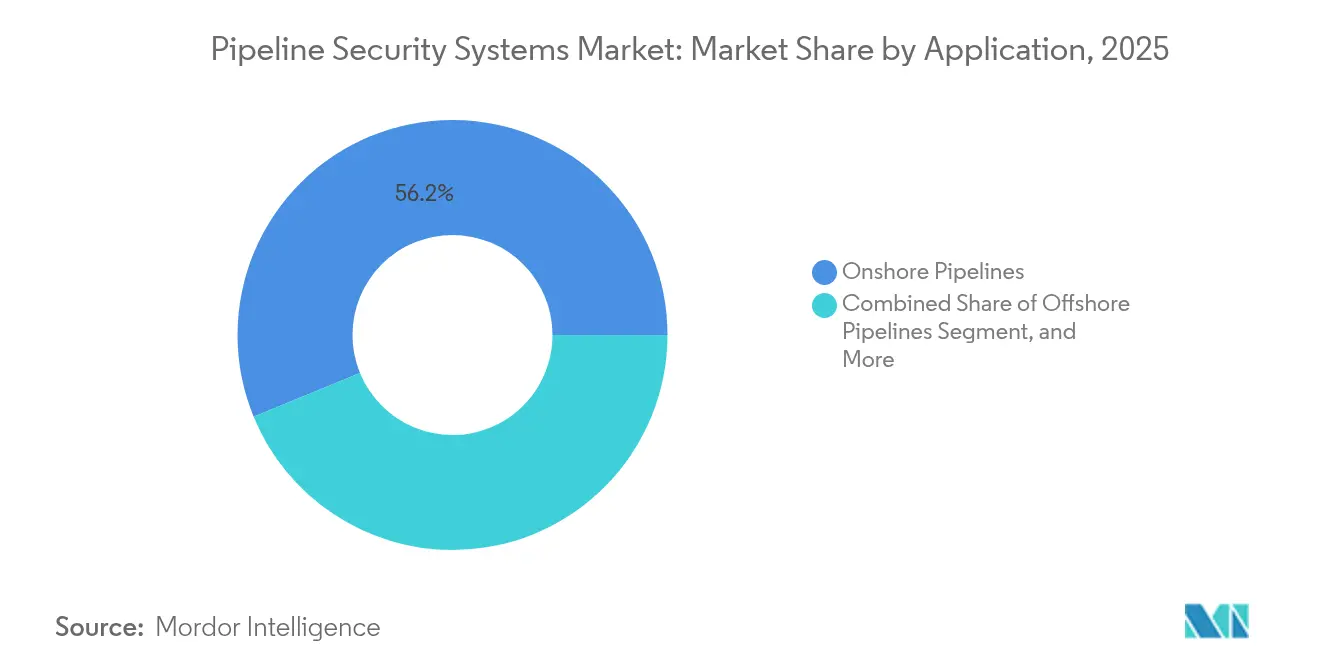

- Par application, les corridors terrestres ont généré 56,20 % de la valeur 2025, mais les routes offshore devraient mener la croissance à un TCAC de 9,35 %.

- Par type de sécurité, la sécurité physique représentait 50,30 % des dépenses 2025, tandis que les solutions de cybersécurité des TO progresseront à un TCAC de 7,72 % d'ici 2031.

- Par zone géographique, l'Amérique du Nord a conservé 37,90 % des revenus 2025, tandis que l'Asie-Pacifique est positionnée pour la plus forte expansion régionale à un TCAC de 9,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité des pipelines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des routes commerciales d'énergie transfrontalières | +1.5% | Asie-Pacifique, Moyen-Orient, Europe | Long terme (≥ 4 ans) |

| Réglementations environnementales et de sécurité strictes | +1.2% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Recrudescence des actes de sabotage et des attaques terroristes | +1.0% | Points chauds mondiaux en Amérique du Sud, Moyen-Orient, Afrique subsaharienne | Court terme (≤ 2 ans) |

| Adoption croissante de la détection de fuites par intelligence artificielle | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de la détection par fibre optique | +0.7% | Amérique du Nord et Moyen-Orient | Moyen terme (2-4 ans) |

| Prolifération des opérations à distance et sans personnel | +0.6% | Amérique du Nord, Australie, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des routes commerciales d'énergie transfrontalières

Des méga-projets tels que la conduite Nigeria-Maroc de 5 600 kilomètres et le réseau Jafurah de 4 000 kilomètres en Arabie Saoudite illustrent comment les corridors multinationaux accroissent la complexité sécuritaire en s'étendant sur des juridictions aux normes d'application divergentes. Les opérateurs doivent coordonner les protocoles de réponse aux incidents, la surveillance par satellite et la détection des intrusions par fibre optique dans de multiples cadres juridiques, ce qui fait monter les budgets de sécurité par kilomètre au-dessus des moyennes nationales.

Réglementations environnementales et de sécurité strictes

La règle 2024 de la Pipeline and Hazardous Materials Safety Administration (Administration de la sécurité des pipelines et des matières dangereuses) des États-Unis exige des systèmes de détection de fuites capables de détecter 8 % du débit maximal en 30 minutes, un seuil qui disqualifie effectivement les modèles hydrauliques traditionnels et pousse à l'adoption de la détection acoustique en temps réel. Des amendements complémentaires de l'Agence de protection de l'environnement (EPA) étendent les audits de gestion des risques aux pipelines de liquides à proximité des zones peuplées, ajoutant des examens de sécurité par des tiers aux listes de conformité. Une pression similaire s'exerce en Europe, où les projets de codes pour les réseaux d'hydrogène exigent une surveillance continue de la fragilisation sur les conduites reconverties.

Recrudescence des actes de sabotage et des attaques terroristes

Les bombardements de 2024 du pipeline colombien Caño Limón-Coveñas et le regain d'attention porté au sabotage du Nord Stream en 2022 mettent en évidence les répercussions financières et réputationnelles des attaques physiques. Les opérateurs combinent désormais drones aériens, réseaux acoustiques sous-marins et surveillance des médias sociaux pour anticiper les activités hostiles, réorientant les capitaux des réparations réactives vers des plateformes de surveillance prédictive.

Adoption croissante de solutions de détection de fuites par intelligence artificielle

Les modèles d'apprentissage automatique entraînés sur des données de détection acoustique distribuée ont atteint une précision de détection de 97 % avec des taux de faux positifs inférieurs à 2 %, surpassant matériellement les systèmes à base de règles. Des fournisseurs tels que Honeywell intègrent ces algorithmes dans les passerelles de périphérie pour réduire la latence et les coûts de bande passante, tandis que les financements publics accélèrent la R&D pour les signatures de fuites spécifiques à l'hydrogène. Le résultat est une isolation plus rapide des fuites et des responsabilités de dépollution réduites, renforçant le retour sur investissement des déploiements de détection avancée.[1]Honeywell, "Honeywell Forge Industrial AI Updates," honeywell.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de maintenance | -0.8% | Mondial, en particulier marchés émergents | Court terme (≤ 2 ans) |

| Infrastructure héritée complexe et hétérogène | -0.6% | Amérique du Nord, Europe, pipelines matures d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de professionnels qualifiés en cybersécurité des TO | -0.5% | Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Allocation budgétaire limitée dans les économies émergentes | -0.4% | Afrique, Amérique du Sud, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et de maintenance

La détection acoustique distribuée par fibre optique peut dépasser 10 000 USD par kilomètre lorsque l'installation, les unités d'interrogation et l'intégration SCADA sont incluses, et les licences logicielles annuelles représentent jusqu'à 20 % des dépenses totales sur le cycle de vie. Les pipelines offshore supportent des coûts encore plus élevés : les véhicules sous-marins autonomes, les réseaux sous-marins et les capteurs de corrosion spécialisés peuvent faire grimper les budgets de sécurité à 10 % du capex total, remettant en question la rentabilité des projets pour les gisements marginaux.

Infrastructure héritée complexe et hétérogène

Les conduites plus anciennes utilisent plusieurs versions de SCADA, des protocoles propriétaires et des parcs de capteurs disparates, créant des silos de données qui compliquent la surveillance globale des menaces. L'intégration de plateformes d'analyse modernes avec des unités terminales distantes vieilles de 30 ans nécessite souvent des convertisseurs de protocoles et des basculements progressifs, allongeant le délai de déploiement et élevant le risque de cybersécurité pendant les transitions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les réseaux d'hydrogène stimulent la diversification

Les pipelines d'hydrogène et de CO₂ sont en bonne voie pour se développer à un TCAC de 8,17 %, le rythme le plus rapide parmi les produits, à mesure que les gouvernements soutiennent les corridors d'exportation d'hydrogène vert et la chaîne de valeur de la capture du carbone. Ce réseau émergent exige une détection de contraintes en temps réel et des analyses de fragilisation que les systèmes à gaz naturel traditionnels ne peuvent pas fournir. Les opérateurs pilotent des jauges de contrainte à fibre optique pour détecter les microfissures avant la rupture, une condition préalable à la souscription d'assurances dans les nouveaux corridors d'hydrogène. En revanche, les gazoducs détenaient une part de 45,40 % du marché de la sécurité des pipelines en 2025, soutenus par les expansions des exportations de GNL aux États-Unis, au Qatar et en Australie.

Les actifs de gaz naturel continueront d'ancrer les revenus, mais le potentiel de hausse se déplace vers l'hydrogène une fois que la visibilité de la demande s'améliorera. Les routes pétrolières restent stables en termes de dépenses de sécurité en raison de la responsabilité élevée liée aux déversements, mais la croissance à long terme est atténuée par la pénétration des véhicules électriques. Les pipelines de liquides dangereux et de produits chimiques canalisent des budgets premium vers des vannes d'arrêt automatisées et des contrôles périmètriques à facteurs multiples, car toute fuite peut entraîner des litiges collectifs en quelques heures. Les réseaux de dioxyde de carbone pour la séquestration en sont à un stade de formation, mais les opérateurs avant-gardistes considèrent le segment comme une couverture contre les régimes éventuels de tarification des émissions, maintenant les pipelines de R&D actifs pour les suites de capteurs spécifiques au CO₂.

Par technologie et solution : les plateformes éclipsent les produits ponctuels

Les plateformes intégrées de bout en bout devraient croître à un TCAC de 8,74 % d'ici 2031, reflétant la préférence des opérateurs pour un tableau de bord unique qui unifie les alertes acoustiques, les flux vidéo, les superpositions SIG et la télémétrie des cybermenaces. Les environnements uniquement SCADA, bien qu'ils représentent encore 31,20 % des revenus 2025, perdent des parts à mesure que les opérateurs adoptent des nœuds informatiques de périphérie qui prétraitent les données localement, réduisant la latence et les engagements en bande passante. Les divulgations de vulnérabilités affectant les fournisseurs SCADA largement déployés ont accéléré l'adoption des architectures à confiance zéro et de la micro-segmentation pour isoler les actifs TO du système informatique d'entreprise.

Les modules de sécurité périmétrique — clôtures, radar et caméras thermiques — restent essentiels, mais leur part de marché diminue à mesure que les responsables des achats les intègrent dans des licences de plateformes plutôt que des achats autonomes. Les analyses de vision par ordinateur signalent désormais de manière autonome les activités anormales, libérant le personnel de la salle de contrôle pour un triage de plus haut niveau. Par ailleurs, l'innovation dans les capteurs se déplace du matériel vers le micrologiciel, les nœuds de périphérie d'apprentissage automatique extrayant directement les caractéristiques de détection de fuites à partir des formes d'onde de détection acoustique distribuée, améliorant la précision tout en réduisant les fausses alarmes de 30 % par rapport aux seuils à base de règles. Ces avancées élargissent le marché adressable aux opérateurs de niveau intermédiaire autrefois exclus par le prix des équipements premium, élargissant la base de revenus pour les fournisseurs de plateformes.

Par application : la complexité offshore requiert une prime

Les corridors offshore devraient enregistrer un TCAC de 9,35 % d'ici 2031, à mesure que les champs en eau profonde au Guyana, au Brésil et au Mozambique atteignent leur décision finale d'investissement. Les profondeurs d'eau dépassant 2 000 mètres et les pressions supérieures à 10 000 psi nécessitent des patrouilles de véhicules sous-marins autonomes et des réseaux acoustiques sous-marins qui ajoutent des coûts incrémentiels significatifs tout en fournissant des informations d'alerte précoce inaccessibles depuis la surface. Les conduites terrestres, bien qu'elles représentent 56,20 % des revenus 2025, connaissent des dépenses par kilomètre moins élevées car les drones aériens et les véhicules de patrouille atténuent de nombreuses menaces à un coût modeste.

Les réseaux de collecte et de distribution représentent une longue traîne fragmentée de petits opérateurs qui s'appuient souvent sur une surveillance basique de la pression, mais le renforcement des réglementations de l'EPA et des États les pousse vers des nœuds acoustiques alimentés par batteries et des analyses hébergées dans le cloud pour la première détection de fuites. Les pipelines de produits raffinés restent un point focal de sécurité après l'incident de rançongiciel Colonial en 2021, conduisant à des déploiements obligatoires de segmentation réseau et de détection des intrusions sur les réseaux TO. Les cycles d'inspection sous-marine, autrefois annuels, tendent désormais vers une surveillance continue via des chaînes de capteurs permanents, les assureurs renforçant les exigences de couverture, augmentant ainsi les flux de revenus récurrents pour les prestataires de services.

Par type de sécurité : les cybermenaces redéfinissent les périmètres

Les dispositifs de protection physique représentaient 50,30 % des dépenses 2025, mais la cybersécurité des TO affichera la croissance la plus rapide à un TCAC de 7,72 % à mesure que les attaquants passent du sabotage physique à la compromission numérique. La campagne Volt Typhoon, qui a exploité des routeurs de périphérie non corrigés pour obtenir un accès SCADA, a démontré comment les atteintes informatiques peuvent préparer le terrain pour des perturbations cinétiques sans franchir une clôture. Les opérateurs intègrent désormais la segmentation réseau, l'authentification multi-facteurs et l'analyse continue des vulnérabilités dans leurs plans de capex de base plutôt qu'en tant qu'ajouts informatiques secondaires.

Les centres d'opérations convergés, dotés d'équipes formées à la fois aux disciplines physiques et cybernétiques, émergent comme meilleure pratique, permettant un seul manuel de réponse aux incidents pour les menaces à vecteurs multiples. Les contre-mesures physiques évoluent vers la mobilité — véhicules aériens sans pilote, remorques de commandement déployées rapidement et analyses vidéo activées par l'IA signalant les errances suspectes — tandis que les clôtures statiques ne reçoivent que des dépenses de maintenance. Cette convergence fonctionnelle favorise les fournisseurs dotés d'une solide expertise logicielle par rapport aux fabricants exclusivement matériels, accélérant la consolidation industrielle à mesure que les fournisseurs de plateformes acquièrent des spécialistes périmètriques pour compléter leur offre.

Analyse géographique

L'Amérique du Nord est restée le premier contributeur avec 37,90 % des revenus 2025, grâce au réseau de 3 millions de kilomètres des États-Unis et aux corridors d'exportation du Canada reliant les bassins occidentaux aux terminaux côtiers. Les dépenses de conformité se sont accélérées après la règle de détection des fuites 2024 de la Pipeline and Hazardous Materials Safety Administration (PHMSA), suscitant des modernisations généralisées de la détection acoustique distribuée par fibre optique et le raccordement des vannes d'isolation des défauts aux analyses en temps réel. Entre-temps, les projets transfrontaliers acheminant du gaz du Bassin Permien vers le Mexique font face à des audits de conformité doubles de la part des régulateurs américains et mexicains, augmentant les heures de conseil et stimulant les mises à niveau des plateformes qui comblent les différences linguistiques et de protocoles.

L'Asie-Pacifique surpassera toutes les régions avec un TCAC de 9,12 %, alimenté par 80 % des kilomètres mondiaux de gazoducs actuellement en construction en Chine, en Inde et en Asie du Sud-Est. Le corridor Asie centrale de la Chine superpose de nouveaux équipements de surveillance sur des conduites héritées dépourvues de télémétrie de base, tandis que l'expansion du gaz de ville en Inde oblige les distributeurs à adopter des capteurs acoustiques à faible coût évolutifs sur des milliers de kilomètres urbains. Le Japon et la Corée du Sud ajoutent des couches de surveillance sismique autour des terminaux d'importation de GNL, et les membres de l'Asie-Pacifique négocient des clauses de sécurité fédérées dans le projet de gazoduc Trans-Asie-Pacifique, retardant les appels d'offres mais augmentant les dépenses futures par kilomètre.

Le marché européen est façonné par un double impératif : la décarbonisation et la résilience suite aux perturbations des flux russes. Les projets de règles sur l'hydrogène exigent une surveillance continue de la fragilisation sur les gazoducs reconvertis, une spécification qui n'est pas encore disponible à l'échelle commerciale. Par ailleurs, le Moyen-Orient finance des réseaux à double usage capables d'acheminer aujourd'hui du gaz naturel et demain de l'hydrogène, les conduites Jafurah de Saudi Aramco étant équipées dès le départ de détection acoustique distribuée. Le marché africain divisé oppose l'adoption nord-africaine de systèmes de qualité européenne aux contraintes budgétaires de l'Afrique subsaharienne, tandis que la croissance en Amérique du Sud se concentre sur les pipelines de Vaca Muerta avec obligation d'intégrer une surveillance par fibre optique pour respecter les permis environnementaux.

Paysage réglementaire

La réglementation continue de se durcir tant en matière de performance de détection des fuites que de gouvernance de la cybersécurité pour les exploitants de pipelines, les agences américaines fixant des points d'ancrage de conformité qui influencent le choix des technologies au-delà de l'Amérique du Nord. Les règles et directives de la PHMSA poussent les exploitants vers une détection des fuites plus rapide et plus instrumentée, notamment le seuil de performance de 2024 exigeant des systèmes capables de détecter les fuites à 8 % du débit maximal en 30 minutes, ce qui entraîne des mises à niveau vers la détection acoustique en temps réel et l'analytique intégrée.

Du côté de la cybersécurité, la TSA a maintenu un régime de conformité fondé sur des directives pour les pipelines, et a publié en janvier 2026 la Security Directive Pipeline-2021-01G (en vigueur du 16 janvier 2026 au 15 janvier 2027). La directive renforce les exigences de gouvernance, notamment la désignation d'un coordinateur de cybersécurité, et durcit les paramètres de vérification du personnel pour certains coordinateurs. La PHMSA a également encouragé l'adoption volontaire de systèmes de gestion de la sécurité des pipelines alignés sur l'API RP 1173 en mars 2025, tandis que l'activité législative américaine se poursuit autour de la sécurité des pipelines et du partage d'informations sur la cybersécurité dans le cadre du PIPELINE Safety Act of 2025. En Europe, la Commission européenne a élevé la résilience des entités critiques au rang de priorité transsectorielle, affectant les corridors énergétiques et la préparation aux incidents transfrontaliers.

Paysage concurrentiel

Les grands conglomérats d'automatisation Honeywell, Siemens, ABB, Schneider Electric et Rockwell Automation dominent les ventes de plateformes en regroupant les modules de sécurité avec les installations existantes d'automates programmables et de systèmes de contrôle distribués, monétisant les contrats de service et les abonnements logiciels plutôt que les seuls volumes matériels. Leur avantage réside dans les réseaux de service mondiaux et l'interopérabilité avec les systèmes existants, qui réduisent le risque de projet pour les opérateurs modernisant des parcs multi-fournisseurs. Les spécialistes de la détection par fibre optique tels que OptaSense, Senstar et Future Fibre Technologies ont conquis des niches à haute marge dans les corridors critiques où les responsabilités liées aux fuites justifient une tarification premium.

Les frontières du marché s'estompent à mesure que les clients insistent sur des tableaux de bord convergés capables d'ingérer la télémétrie acoustique, thermique, satellitaire et cybernétique. Cette exigence favorise les fournisseurs dotés de solides équipes de science des données et de bases de code sécurisées par conception, faisant pression sur les entreprises centrées sur le matériel pour qu'elles acquièrent des capacités d'analyse ou risquent la marchandisation.

Les entrants de niveau intermédiaire se concentrent sur les segments mal desservis : nœuds acoustiques alimentés par batteries pour les réseaux de collecte, détection de panaches de méthane par satellite pour les pipelines arctiques, et journaux d'audit ancrés sur la blockchain pour les rapports réglementaires. Les dépôts de brevets en 2024 se sont regroupés autour des algorithmes de fusion de capteurs et du traitement en périphérie des données de détection acoustique distribuée, signalant une course aux armements pour réduire les coûts de bande passante tout en améliorant la fidélité de détection. Les initiatives réglementaires telles que la démarche Sécurisé dès la conception de la Cybersecurity and Infrastructure Security Agency (CISA) récompensent les fournisseurs qui livrent des produits avec un micrologiciel chiffré, des mises à jour signées et des programmes ouverts de divulgation des vulnérabilités, reconfigurant les tableaux de bord des achats en faveur des fournisseurs cyber-matures.[3] Agence de cybersécurité et de sécurité des infrastructures, "Initiative Sécurisé dès la conception," cisa.gov

Leaders du secteur de la sécurité des pipelines

Honeywell International Inc.

General Electric Company

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme consiste à intégrer des capacités de cybersécurité OT prêtes pour la conformité et axées sur les résultats dans des plateformes intégrées qui réduisent la charge opérationnelle liée au respect des exigences des directives tout en maintenant la disponibilité. Les directives de cybersécurité pour pipelines de la TSA, y compris la mise à jour de janvier 2026 de la Pipeline-2021-01G, ainsi que la volonté plus large de formaliser ce régime en réglementation fédérale permanente, créent une demande pour des outils qui rationalisent les pratiques requises telles que les flux de réponse aux incidents spécifiques à l'OT, les évaluations de cybersécurité indépendantes et les processus de signalement rapide des cyber-incidents. Les acheteurs recherchent des fournisseurs capables de combiner visibilité OT passive, renforcement de l'accès distant, validation de la segmentation et collecte de preuves d'audit au sein d'une pile opérationnelle unique compatible avec les environnements SCADA existants.

Un autre domaine de croissance concerne les piles de sécurité et de surveillance conçues spécifiquement pour les nouveaux corridors énergétiques et les actifs reconvertis, où les hypothèses relatives aux fuites et à l'intégrité évoluent. Les exploitants testent la surveillance de la fragilisation ainsi que des analyses de détection de fuites spécifiques à l'hydrogène et au CO2, tandis que les projets de pipelines transfrontaliers intègrent des exigences de surveillance et de détection d'intrusion et de fuites par fibre optique dans les appels d'offres et les permis. Les grands programmes de modernisation en Asie reflètent également ce schéma d'approvisionnement, comme la numérisation SCADA à l'échelle nationale réalisée par ABB pour le réseau de pipelines d'IndianOil (avril 2025), où les mises à niveau du contrôle opérationnel sont regroupées avec des fonctionnalités de cybersécurité et de résilience, créant des opportunités pour les éditeurs de plateformes, les spécialistes des capteurs et les prestataires de services afin de soutenir des mises à niveau interopérables multifournisseurs sur des parcs hérités hétérogènes.

Développements récents du secteur

- Janvier 2026 : ABB a annoncé l'achèvement des travaux de modernisation du pipeline Vadinar-Bina de 935 km de BPCL, incluant le déploiement de solutions SCADA et de cybersécurité avancées. Le programme souligne comment les mises à niveau du contrôle des pipelines sont désormais achetées en même temps que le renforcement de l'OT, créant une demande pour des fournisseurs capables de proposer une résilience intégrée plutôt que des outils de sécurité autonomes.

- Juin 2025 : Honeywell a publié son rapport 2025 sur les cybermenaces, mettant en évidence une augmentation des rançongiciels et d'autres activités visant l'OT observées fin 2024 et début 2025. Les résultats ont renforcé l'attention des acheteurs sur les capacités de détection, de récupération et de gouvernance pour les environnements industriels, soutenant un investissement continu dans l'analytique de cybersécurité OT liée aux opérations de pipelines.

- Décembre 2024 : L'Argentine a approuvé le projet de ligne d'évacuation Vaca Muerta de Transportadora de Gas del Sur, avec des exigences imposant le déploiement de détection acoustique distribuée par fibre optique. Cette approbation montre comment les conditions de permis et de conformité façonnent les spécifications de capteurs et d'analytique pour les nouveaux pipelines, accélérant l'adoption d'architectures de surveillance continue.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les solutions utilisées pour protéger les réseaux de pipelines contre les menaces physiques et les perturbations opérationnelles, y compris la détection, la surveillance et l'activation des réponses de sécurité pour les exploitants de pipelines dans les principales zones géographiques.

Exclusions du périmètre : Les revenus des services après-vente sont exclus de la valeur de marché utilisée dans cette méthodologie.

Aperçu de la segmentation

- Par produit

- Gaz naturel

- Pétrole brut

- Liquides dangereux / Produits chimiques

- Pipelines d'hydrogène et de CO₂

- Autres produits

- Par technologie et solution

- Systèmes de contrôle de supervision et d'acquisition de données (SCADA)

- Systèmes de sécurité périmétrique et de détection des intrusions

- Sécurité des systèmes de contrôle industriel

- Vidéosurveillance et cartographie SIG

- Capteurs de surveillance des pipelines et analyses

- Plateformes de sécurité intégrées de bout en bout

- Par application

- Pipelines terrestres

- Pipelines offshore

- Réseaux de collecte et de distribution

- Pipelines de produits raffinés

- Par type de sécurité

- Sécurité physique

- Cybersécurité des technologies opérationnelles (TO)

- Solutions convergées physiques et cybernétiques

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et pour ancrer les hypothèses à l'activité observable des pipelines. Nous nous sommes appuyés sur des sources publiques telles que les administrations de l'énergie et les publications des régulateurs, les statistiques d'incidents de sécurité des pipelines, les données commerciales de transport et de douane, ainsi que les normes ou directives des organismes de sécurité et de contrôle industriel.

Parallèlement, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, la couverture médiatique fiable et les sites web d'associations afin de comprendre le mix de solutions, les cycles d'achat et les schémas contractuels typiques. Pour combler les lacunes, nous avons consulté des abonnements payants qui consolident les données financières et l'actualité des entreprises, ainsi que des bases de données de brevets pour suivre l'évolution des capacités de détection et de surveillance. Ces sources de recherche documentaire sont uniquement illustratives, et de nombreux autres documents publics ont également été vérifiés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes structurées auprès des exploitants de pipelines, des intégrateurs de systèmes et des fournisseurs de solutions de sécurité, afin de corriger la logique tarifaire et les hypothèses d'adoption lorsque les signaux documentaires étaient limités. Ce marché étant mondial, les réponses des répondants ont été équilibrées entre les principales régions, puis utilisées pour valider les limites du périmètre des solutions, les schémas de déploiement typiques (terrestre et offshore), et ce qui est comptabilisé comme dépenses de sécurité par rapport aux outils opérationnels adjacents.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Cadres dirigeants (CXO) : 19 % | APAC : 41 % |

| Niveau intermédiaire : 40 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 32 % |

| Acteurs plus petits : 22 % | Managers : 49 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante qui reconstitue le pool de demande à partir de l'empreinte de l'infrastructure des pipelines et de l'intensité du risque, puis met en correspondance les dépenses de sécurité avec cette empreinte par type de solution. Pour ce marché, les principales données d'entrée comprennent la longueur des pipelines et l'activité d'expansion, les tendances de fréquence des incidents et des fuites, la pression de conformité réglementaire, l'adoption de la surveillance à distance et l'évolution du mix entre protection physique et cybersécurité OT.

Une fois la valeur globale établie, nous la corroborons par des approximations ascendantes sélectives, telles que des échantillons de revenus de fournisseurs par catégorie de solution, des vérifications de canaux sur les valeurs contractuelles typiques, et un contrôle de cohérence entre prix moyen de vente et volume pour les capteurs de surveillance et les déploiements de surveillance. Lorsque les signaux ascendants sont incomplets, les lacunes sont traitées à l'aide de ratios de couverture prudents validés par des entretiens, et le modèle n'est ajusté que lorsque deux indicateurs indépendants ou plus confirment le changement.

Pour les prévisions, une analyse de scénarios est utilisée autour des ajouts d'infrastructure, de l'environnement des menaces et du calendrier de modernisation, et les pondérations des scénarios sont affinées à l'aide du consensus d'experts issu des discussions primaires. La croissance est ensuite lissée à l'aide de simples vérifications de séries chronologiques afin que la trajectoire annuelle reste cohérente avec les cycles d'approvisionnement et les délais de mise en œuvre.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que l'orientation des dépenses d'investissement des pipelines, les tendances de signalement des incidents de sécurité, et les évolutions observables vers la surveillance à distance et les mises à niveau de contrôle. Les écarts importants déclenchent un second examen des données d'entrée, suivi d'un nouveau contact avec les personnes interrogées sélectionnées pour confirmer si le problème relève du périmètre, de la tarification ou du calendrier.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes avec des contrôles de cohérence entre les régions et les catégories de solutions, et toute valeur aberrante est documentée et réconciliée. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs modifient l'activité des pipelines ou les schémas de dépenses de sécurité. Juste avant la livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vue la plus actualisée disponible à ce moment-là.

Taille du marché mondial de la sécurité des pipelines selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la sécurité des pipelines peuvent différer même lorsque le sujet semble identique, car chaque étude définit le périmètre et les règles de comptage d'une manière légèrement différente. Les plus grandes différences proviennent généralement de ce qui est considéré comme relevant de la sécurité des pipelines, de la manière dont la cybersécurité est comptabilisée, et des années et devises utilisées pour la valeur de base.

La progression observée de 2025 à 2026, ainsi que des recoupements avec les signaux d'adoption liés à la surveillance des pipelines et au SCADA, sont utilisés pour maintenir l'estimation de Mordor Intelligence alignée sur les dépenses en systèmes de sécurité et pour éviter de mélanger des catégories adjacentes d'après-vente ou de sécurité pétrolière et gazière plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,30 milliards USD (2026) | |

| Cabinet de conseil mondial A | 11,46 milliards USD (2025) | Utilise une année de base antérieure et un périmètre axé sur les composants qui peut inclure des piles de surveillance plus larges, de sorte que l'alignement des années et les règles d'inclusion modifient le total rapporté. |

| Bureau de recherche sectorielle B | 10,21 milliards USD (2023) | S'appuie sur une année de base 2023 avec une définition plus large des types de sécurité, ce qui peut modifier ce qui est comptabilisé comme sécurité des pipelines par rapport à la cybersécurité générale et à d'autres outils périmétriques. |

Dans l'ensemble, l'écart s'explique principalement par le choix de l'année de base et par la mesure dans laquelle le périmètre est étroitement lié aux déploiements de sécurité spécifiques aux pipelines. En maintenant des règles d'inclusion cohérentes puis en les validant à l'aide de multiples signaux de marché et de vérifications par entretiens, le chiffre final reste traçable à des données d'entrée claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quel est le TCAC prévu pour les dépenses en matière de sécurité des pipelines d'ici 2031 ?

Le marché de la sécurité des pipelines devrait croître à un TCAC de 7,23 % entre 2026 et 2031.

Quel segment de produits connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

Les réseaux d'hydrogène et de CO₂ sont en tête avec un TCAC attendu de 8,17 % à mesure que les programmes de décarbonisation accélèrent les investissements dans de nouveaux corridors.

Pourquoi l'Asie-Pacifique attire-t-elle le plus d'investissements nouveaux en matière de sécurité des pipelines ?

La région représente plus de 80 % des kilomètres mondiaux de gazoducs actuellement en développement, ce qui suscite une prévision de TCAC de 9,12 % pour les solutions de sécurité.

Comment les réglementations influencent-elles le choix technologique ?

Des normes telles que la règle de détection des fuites « 8 % en 30 minutes » de la PHMSA poussent les opérateurs vers la détection acoustique par fibre optique et les analyses activées par l'intelligence artificielle.

Quels fournisseurs dominent les plateformes de sécurité intégrées ?

Honeywell, Siemens, ABB, Schneider Electric et Rockwell Automation détiennent les plus grandes bases installées, tirant parti de leurs empreintes d'automates programmables et de systèmes de contrôle distribués pour vendre des modules de sécurité additionnels.

Qu'est-ce qui stimule la demande de solutions de cybersécurité des TO ?

Des campagnes comme Volt Typhoon ont prouvé que les intrusions informatiques peuvent positionner les attaquants en vue de perturbations physiques, incitant les opérateurs à allouer des budgets croissants à la segmentation réseau, à l'authentification multi-facteurs et à l'analyse continue des vulnérabilités.

Dernière mise à jour de la page le: