Taille et part du marché indien du laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

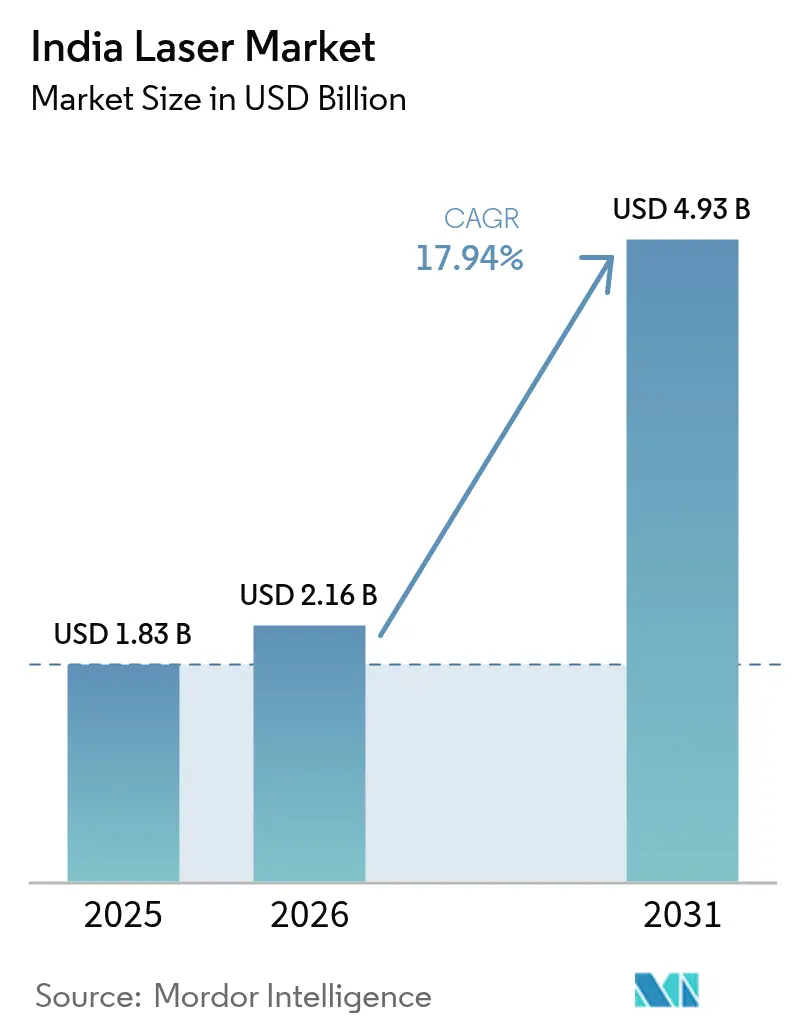

| Taille du marché de l'année de base (2025) | 1.83 Milliards de dollars |

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 4.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.94% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du laser par Mordor Intelligence

La taille du marché indien du laser devrait s'étendre de 1,83 milliard USD en 2025 et 2,16 milliards USD en 2026 à 4,93 milliards USD d'ici 2031, enregistrant un TCAC de 17,94 % entre 2026 et 2031. La demande implicite se déplace des travaux de précision en salle d'outillage vers des actifs de production fonctionnant en continu, à mesure que les usines de semi-conducteurs, les lignes de batteries pour véhicules électriques et les usines de cellules solaires intègrent des lasers à plusieurs nœuds de processus. Les programmes d'incitation gouvernementaux accélèrent les achats, tandis que la baisse du coût total de possession des plateformes à fibre accélère le remplacement du plasma, de l'oxycoupage et du traçage mécanique. Les marques chinoises maintiennent un écart de prix de 30 % à 40 %, mais leur part est limitée par des lacunes en matière de service après-vente qui favorisent les fournisseurs occidentaux haut de gamme et les fournisseurs nationaux bien établis. Les droits de douane à l'importation et les fluctuations monétaires restent des facteurs déterminants pour les acheteurs, mais la pénétration croissante du financement par crédit-bail et les concessions de droits nuls dans les zones économiques spéciales allègent les contraintes de capital à court terme.

Points clés du rapport

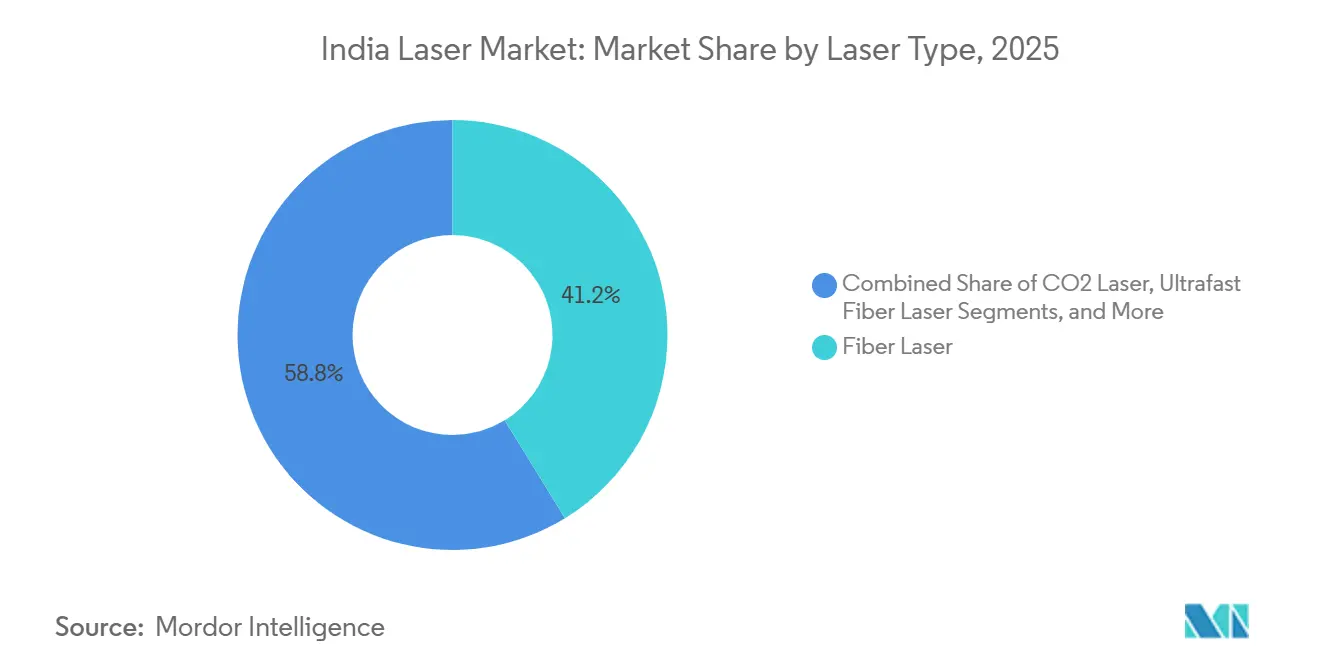

- Par type de laser, les plateformes à fibre ont dominé avec une part de revenus de 41,23 % en 2025 ; les lasers à fibre ultrarapides progressent à un TCAC de 19,18 % jusqu'en 2031.

- Par puissance de sortie, les unités de puissance moyenne (1-100 watts) détenaient 48,67 % de la part du marché indien du laser en 2025, tandis que les systèmes haute puissance supérieurs à 100 watts croissent à un TCAC de 18,67 %.

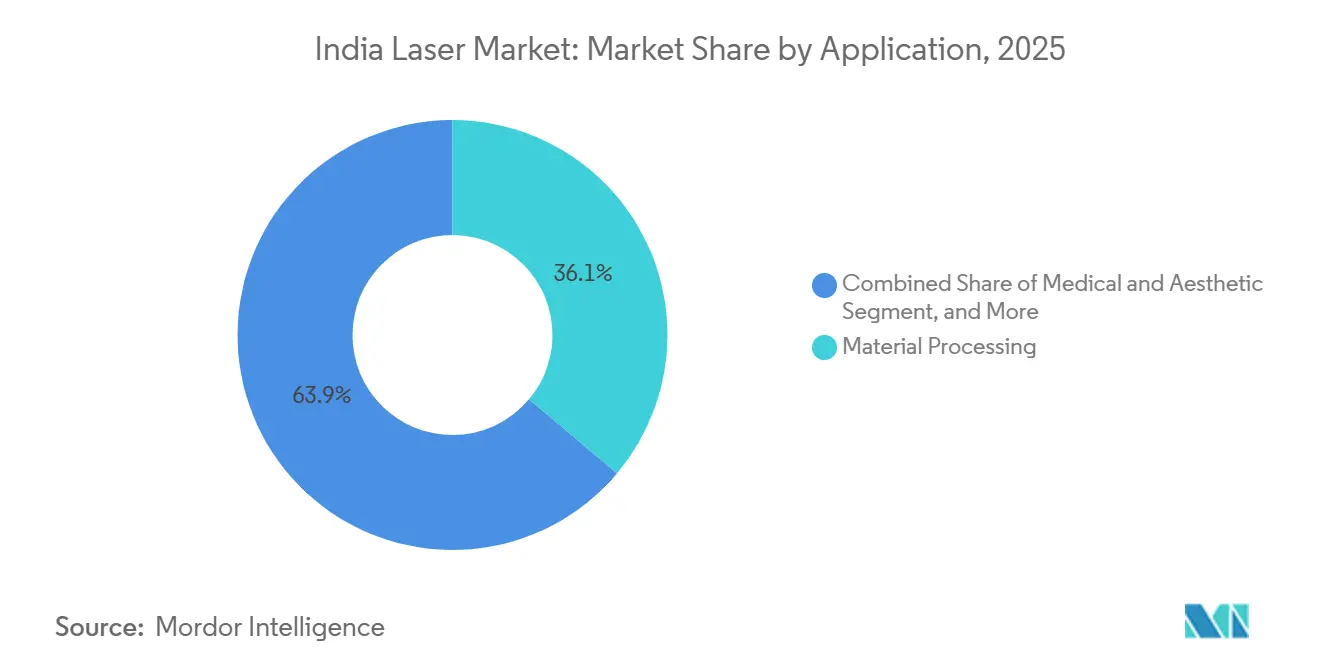

- Par application, le traitement des matériaux représentait 36,12 % de la taille du marché indien du laser en 2025, et les procédures médicales et esthétiques se développent à un TCAC de 19,43 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique et les semi-conducteurs ont contribué à hauteur de 29,63 % des revenus de 2025, tandis que la santé devrait afficher la croissance la plus rapide à 19,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien du laser

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations gouvernementales pour les usines de semi-conducteurs | +4.1% | Gujarat, Assam, Tamil Nadu | Long terme (≥ 4 ans) |

| Adoption rapide des lignes de fabrication de véhicules électriques et de batteries | +3.5% | Maharashtra, Gujarat, Tamil Nadu | Moyen terme (2-4 ans) |

| Essor des clusters nationaux de fabrication électronique | +3.2% | Uttar Pradesh, Tamil Nadu, Karnataka | Moyen terme (2-4 ans) |

| Programme PLI pour les lignes de modules solaires nécessitant le traçage laser | +2.3% | Gujarat, Rajasthan, Tamil Nadu | Moyen terme (2-4 ans) |

| Acquisition croissante de capteurs LiDAR à base de laser par les projets de villes intelligentes | +2.1% | Delhi RCN, Mumbai, Bangalore | Court terme (≤ 2 ans) |

| Expansion des startups de fabrication additive à base de laser | +1.8% | Bangalore, Pune, Hyderabad | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales pour les usines de semi-conducteurs

Le soutien politique dans le cadre de la Mission indienne des semi-conducteurs a approuvé 10 usines avec un engagement de 1,6 lakh crore INR (19,2 milliards USD), chacune intégrant des outils de découpe, de marquage et de traçage laser devant fonctionner à des tolérances inférieures au micron. Les importations en franchise de droits dans le cadre du programme de promotion des exportations de biens d'équipement réduisent le coût de possession de 18 % à 22 %, comprimant les délais de retour sur investissement des plateformes à fibre à haute disponibilité. L'usine de Micron à Sanand nécessitera à elle seule plusieurs dizaines de stations d'inspection et de marquage à base de laser une fois les opérations lancées. Collectivement, la construction des usines implique une multiplication par 15 de la base installée de lasers d'ici 2030, ancrant une demande à long terme en services et consommables.

Adoption rapide des lignes de fabrication de véhicules électriques et de batteries

Le programme PLI sur les cellules à chimie avancée d'une valeur de 18 100 crore INR (2,2 milliards USD) crée un pipeline de capacité de batteries de 50 GWh qui favorise le soudage laser pour les joints aluminium-cuivre, réduisant la résistance des joints de 18 % par rapport au soudage par points. Les subventions dans le cadre du programme PM E-DRIVE soutiennent 1,6 million de deux-roues électriques et 0,5 million de trois-roues, chaque bloc-batterie reposant sur des soudures laser pour satisfaire aux normes de collision AIS-156. Les équipementiers automobiles adoptant le soudage laser à distance ont enregistré des cycles de soudure de toit 30 % plus rapides par rapport aux méthodes par résistance. La densification croissante des lignes déplace donc la demande en haute puissance des découpeurs plasma vers des unités à onde continue multi-kilowatts à fibre.

Essor des clusters nationaux de fabrication électronique

Le programme Clusters de fabrication électronique 2.0 a alloué 3 762 crore INR (452 millions USD) pour financer des lignes prêtes à l'emploi qui regroupent des cellules de marquage laser et de retouche pour les PME ne pouvant pas justifier des dépenses d'investissement autonomes.[1]Ministère de l'Électronique et des Technologies de l'Information, "Clusters de fabrication électronique 2.0," MEITY.GOV.IN Les codes de traçabilité imposés par la norme IS 16537:2016 exigent des caractéristiques gravées au laser de 0,1 mm sur des cartes à revêtement conforme. L'accès partagé aux lasers de soudage sélectif et d'usinage de précision réduit les risques d'adoption, améliorant le taux d'utilisation et répartissant les coûts de maintenance entre les fabricants locataires. Le programme élargit ainsi la base adressable du marché indien du laser au-delà des multinationales de premier rang vers des milliers de prestataires de services de fabrication électronique de taille intermédiaire.

Programme PLI pour les lignes de modules solaires nécessitant le traçage laser

Le programme PLI solaire alloue 24 000 crore INR (2,9 milliards USD) et lie les multiplicateurs d'incitation aux cellules à couche mince et à jonction hétérogène qui nécessitent un traçage laser pour éviter les dommages aux bords. Les rainures d'isolation découpées au laser réduisent les pertes par shunt jusqu'à 15 %, améliorant directement le rendement des modules et aidant les fabricants à se qualifier pour des versements PLI plus élevés. Chaque gigawatt de capacité à couche mince nécessite 8 à 12 traceurs laser à haute cadence de répétition fonctionnant au-dessus de 50 kHz, ce qui représente une base de référence significative pour les services et le remplacement des optiques. Les tests d'électroluminescence révisés en 2025 pénalisent les micro-fissures induites par le traçage mécanique, orientant davantage les commandes vers les modules traités au laser.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé des lasers à fibre haute puissance | -2.8% | Pôles de niveau 2 et niveau 3 à l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité de la roupie par rapport à l'USD/CNY | -1.9% | Intégrateurs dépendants des importations | Court terme (≤ 2 ans) |

| Retards de crédit de TVA intérieure sur les machines d'équipement | -1.3% | États à réconciliation complexe | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement locale limitée pour les isolateurs optiques de haute précision | -1.1% | Tous les assembleurs de lasers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des lasers à fibre haute puissance

Les unités multi-kilowatts dont le prix est compris entre 150 000 USD et 400 000 USD pèsent sur les bilans des ateliers de sous-traitance opérant avec des marges nettes de 12 % à 18 %. La pénétration du financement par crédit-bail est inférieure à 25 % contre 60 % à 70 % en Allemagne, obligeant les acheteurs à recourir à des prêts de fonds de roulement à des taux d'intérêt de 9 % à 11 %, allongeant les délais de retour sur investissement au-delà de quatre ans. L'absence d'un marché secondaire pour les lasers reconditionnés double la dépense nette, tandis que les achats différés ont pesé sur les revenus d'IPG en Inde, qui ont chuté de 8 % en glissement annuel en 2025. Les adopteurs PME dans les villes de niveau 3 manquent également d'accès aux laboratoires d'application, augmentant le risque technique perçu et ralentissant la conversion des commandes.

Volatilité de la roupie par rapport à l'USD/CNY

L'INR a glissé de 82,8 à 85,4 pour un USD en 2025, augmentant les coûts à l'arrivée des sources importées d'environ 3 %.[2]Banque de réserve de l'Inde, "Archives des taux de référence," RBI.ORG.IN Une dépréciation similaire de 2,8 % par rapport au yuan a réduit l'avantage de prix des marques chinoises, neutralisant une partie de leur avantage en termes de coûts. Les couvertures à terme couvrent les paiements en tranche unique, mais les acquisitions de lasers impliquent des versements échelonnés qui exposent les acheteurs aux fluctuations du taux au comptant à chaque étape. Les usines orientées vers l'exportation peuvent compenser les droits par des importations en franchise de droits dans le cadre du programme EPCG, mais les utilisateurs axés sur le marché intérieur supportent l'intégralité de la charge de change, créant un marché à deux vitesses où les exportateurs bénéficient d'un coût d'investissement inférieur jusqu'à 22 % sur des modèles identiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de laser : les plateformes à fibre ancrent les revenus, les systèmes ultrarapides mènent l'innovation

Les plateformes à fibre ont dominé 41,23 % des revenus de 2025, soulignant leur adéquation pour la découpe de tôles, le soudage d'onglets de batteries et le marquage de circuits imprimés. La taille du marché indien du laser pour les systèmes à fibre devrait se multiplier par plus de quatre à mesure que les usines, les lignes de véhicules électriques et les usines solaires s'efforcent de standardiser sur des sources monomodes avec des rendements de conversion supérieurs à 40 %. Les lasers à fibre ultrarapides, bien que constituant aujourd'hui une niche, progressent à un TCAC de 19,18 % grâce à l'usinage de précision par femtoseconde dans les dispositifs médicaux et le perçage de substrats transparents pour le verre de protection des smartphones. Les variantes Nd-YAG à état solide et pompées par diode conservent leur pertinence dans le soudage de bijoux et l'horlogerie, protégées par la familiarité avec la base installée plutôt que par les performances brutes. Les unités CO₂ découpent encore l'acrylique, le bois et le cuir, mais de nombreux ateliers de sous-traitance abandonnent les configurations à double longueur d'onde pour rationaliser la maintenance dans des délais de livraison plus serrés.

Dans la recherche et la défense, les sources excimères, ultraviolettes et térahertz émergentes remplissent des rôles spécialisés. L'appel d'offres de l'Organisation indienne de recherche spatiale de décembre 2025 pour un système femtoseconde à harmoniques souligne comment les laboratoires nationaux revendiquent leur place dans l'optique quantique et les expériences à haute énergie.[3]Organisation indienne de recherche spatiale, "Appel d'offres laser IISU," ISRO.GOV.IN Le Conseil de la recherche scientifique et industrielle a acquis des lasers hélium-néon stabilisés en fréquence pour la métrologie, laissant entrevoir une demande durable pour des bancs de faible puissance mais ultra-stables. Les configurations à colorant et à électrons libres restent des curiosités académiques, mais les percées dans ces domaines migrent souvent vers des longueurs d'onde commerciales en moins d'une décennie, garantissant que les cycles d'innovation continuent de renouveler le marché indien du laser bien au-delà de l'horizon de prévision actuel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par puissance de sortie : la domination de la puissance moyenne face à l'accélération de la haute puissance

Les lasers de puissance moyenne entre 1 et 100 watts représentaient 48,67 % des revenus de 2025, couvrant le marquage de numéros de série, le soudage sélectif et les tâches de découpe de métaux minces qui peuplent la plupart des ateliers indiens. Leur refroidissement par air prêt à l'emploi, leur compatibilité 220 volts et leur portée de service nationale en 48 heures maintiennent le temps d'arrêt total en dessous de 2 %, un argument de vente essentiel pour les PME. La part du marché indien du laser pour les systèmes haute puissance supérieurs à 100 watts augmente rapidement, liée aux cellules de soudage multi-kilowatts qui fusionnent les boîtiers de batteries en aluminium et les flans d'acier naval de 20 millimètres à des vitesses inaccessibles au plasma. L'usine de TRUMPF à Pune, inaugurée en août 2025, assemble désormais localement des sources à disque et à fibre de 6 kW à 12 kW, réduisant les délais de livraison à 8-10 semaines et rassurant les équipementiers soucieux des incertitudes d'expédition.

Les intégrateurs de systèmes font toujours face à un déficit de compétences. Seulement trois sur dix sont capables de programmer des robots à six axes avec la précision de trajectoire inférieure à 0,1 mm que le soudage à distance exige, limitant les déploiements en province. À l'inverse, le segment de faible puissance inférieur à 1 watt conserve le leadership en volume dans les scanners de codes-barres, les capteurs de profondeur pour smartphones et les modules d'alignement. La compression du prix de vente moyen signifie toutefois que ce segment contribue à une fraction mineure de la taille du marché indien du laser, même si le nombre d'expéditions explose parallèlement à l'assemblage de téléphones mobiles.

Par application : le traitement des matériaux ancre la demande, l'esthétique médicale en plein essor

Le traitement des matériaux représentait 36,12 % des dépenses de 2025, cimenté par sa centralité dans la découpe, le soudage et la gravure dans les secteurs automobile, aérospatial et de la fabrication générale. Les unités à fibre réduisent le temps de déplacement de 40 % et la largeur de trait de 25 % par rapport au plasma, réduisant les rebuts sur l'acier inoxydable et l'aluminium. Cette victoire opérationnelle propulse les cycles de remplacement dans les villes de tôlerie comme Ludhiana et Rajkot. L'utilisation médicale et esthétique, en revanche, augmente à un rythme annuel de 19,43 %, avec des appareils Nd-YAG à commutation Q et CO₂ fractionné éclipsant la dermabrasion dans les cliniques esthétiques. Les listes d'attente de huit mois dans les hôpitaux publics pour les procédures de dermatologie laser orientent les patients aisés vers les chaînes privées, gonflant le nombre de procédures et élargissant les revenus de services.

Les communications optiques intègrent des diodes à rétroaction distribuée et des amplificateurs dopés à l'erbium dans des lignes d'émetteurs-récepteurs 400 G et 800 G à mesure que la capacité des centres de données s'oriente vers 1 800 MW d'ici fin 2026. Les marchés de l'instrumentation arrivent également à maturité, avec les Chemins de fer indiens commandant des scanners LiDAR de voies sur 68 000 km de réseau. Les allocations de défense pour un projet d'arme à énergie dirigée de 300 kW et des transferts de technologie de 10 kW ajoutent un effet multiplicateur à double usage, garantissant que les budgets de recherche et développement, de sécurité et de métrologie maintiennent la diversification du marché indien du laser face aux baisses cycliques dans tout secteur vertical unique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : l'électronique en tête, la santé s'accélère

L'électronique et les semi-conducteurs représentaient 29,63 % des revenus de 2025, ancrés par le pipeline de 10 usines et le programme Clusters de fabrication électronique 2.0 qui intègrent le marquage laser, la découpe et le rognage dans les flux de cartes et de silicium. La taille du marché indien du laser liée à la santé devrait croître à un TCAC de 19,83 %, alimentée par la lithotripsie à l'holmium, la thérapie prostatique au thulium et les plateformes LASIK par femtoseconde. Les chaînes esthétiques étendent leurs réseaux pour répondre à la demande non satisfaite des millennials métropolitains, tandis que la couverture d'assurance sans avance de frais pour les procédures urologiques au laser accroît l'acceptation dans les villes de niveau 2.

Les équipementiers automobiles restent essentiels. La subvention PM E-DRIVE accélère l'adoption du soudage laser à distance pour la carrosserie des véhicules électriques, indispensable pour sceller les châssis de type skateboard à forte teneur en aluminium. Les clients du secteur aérospatial dirigent les commandes de fusion sur lit de poudre de titane vers des startups comme Fabheads, tirant parti de la liberté de conception des formes libres offerte par la fabrication additive laser. Les équipementiers de télécommunications, stimulés par la Politique nationale des télécommunications 2025, s'approvisionnent ou codéveloppent des assemblages de diodes laser au niveau national pour se qualifier aux quotas de préférence à l'achat. Les institutions de recherche représentent environ un dixième des achats de 2025, mais leurs bancs ultrarapides à haute spécification alimentent les plateformes commerciales en aval, entretenant une boucle d'innovation au sein du secteur indien du laser.

Analyse géographique

Le Gujarat, le Maharashtra, le Tamil Nadu et le Karnataka ont ensemble capturé environ 62 % de la base installée en 2025, avec les usines de semi-conducteurs à Dholera et Sanand, les clusters automobiles à Pune et Chennai et les pôles électroniques à Bangalore et Noida agissant comme clients d'ancrage. Les incitations étatiques telles que les exonérations de droits sur l'électricité à 75 % et les remboursements de droits de timbre à 100 % réduisent les coûts sur la durée de vie des systèmes multi-kilowatts, orientant les planificateurs d'usines vers ces corridors. L'excellence électronique du Tamil Nadu, visible dans les lignes d'assemblage de téléphones mobiles à Sriperumbudur, génère une demande de marquage laser en service continu avec des taux de disponibilité des processus dépassant 95 %.

Les nœuds émergents comme l'usine d'emballage de Jagiroad en Assam et plusieurs sites de clusters en Uttar Pradesh étendent l'empreinte du marché indien du laser vers l'est. Ces parcs en construction neuve bénéficient de centres partagés de retouche laser et d'une portée de techniciens en 48 heures, bien qu'ils restent encore en retard par rapport aux métropoles de premier rang en termes de profondeur de stock d'optiques. Les États côtiers à zones économiques spéciales tirent parti des privilèges d'importation en franchise de droits et de la proximité des ports pour réduire de 18 % à 22 % le coût à l'arrivée par rapport aux concurrents enclavés, renforçant les disparités régionales.

Les dépenses de défense et de recherche et développement restent concentrées à Bangalore et Hyderabad, où les laboratoires prototypent des armes à énergie dirigée et des bancs de photonique quantique. Les lauréats du programme PLI pour les modules solaires au Rajasthan, au Gujarat et au Tamil Nadu déploient des traceurs à haute cadence de répétition, dispersant l'expertise en laser de précision au-delà de la fabrication métallique. Dans l'ensemble, la répartition géographique s'élargit, mais le talent en service après-vente et la logistique des pièces optiques de rechange restent les plus matures le long de la ceinture industrielle côtière ouest et sud, un facteur que les acheteurs continuent de peser dans leurs calculs de sélection de site.

Paysage réglementaire

Le marché indien des lasers est façonné par des exigences transversales de sécurité, de conformité produit et d'évaluation de conformité sectorielle. Pour les équipements laser destinés aux télécommunications (tels que les modules de transmission optique à laser, les équipements de réseautage optique et les systèmes de test à laser), le cadre du Department of Telecommunications (DoT) est central. Les Telecommunications (Framework to Notify Standards, Conformity Assessment and Certification) Rules, 2025 ont renforcé l'exigence selon laquelle les équipements télécoms notifiés doivent faire l'objet d'une évaluation de conformité avant la vente ou l'importation, le Telecommunication Engineering Centre (TEC) agissant en tant qu'Autorité compétente via son processus de Mandatory Testing and Certification of Telecom Equipment (MTCTE), incluant la MTCTE Procedure v3.0 publiée en 2024.

En matière de sécurité et de normes, l'évaluation des risques liés au rayonnement laser et optique pour les systèmes à fibre optique s'aligne sur les directives du BIS telles que IS 14624-2:2012, qui reprend la pratique internationale en matière d'évaluation des risques de rayonnement optique. Cette norme est référencée dans des contextes de déploiement tels que la Quantum Key Distribution (QKD), où les exigences de sécurité laser suivent la norme IEC 60825-1 ainsi que la norme IS 14624-2 pour les composants laser intégrés aux systèmes. Sur le plan de l'industrialisation, les programmes politiques ancrés par l'India Semiconductor Mission, notamment Semicon India (Semicon 2.0) avec une enveloppe budgétaire de 1 27 500 crore INR, influencent les circuits d'approvisionnement et les priorités de localisation pour les outils et matériaux de fabrication avancés utilisés dans les chaînes de production de semi-conducteurs et d'électronique, où les lasers sont intégrés à plusieurs étapes des processus.

Analyse de la chaîne de valeur

La chaîne de valeur du laser en Inde couvre les composants essentiels importés, l'intégration nationale et les services au niveau applicatif. En amont, des éléments critiques tels que les diodes de pompage, les fibres à gain et les optiques de délivrance de faisceau de haute précision restent largement importés (notamment de fournisseurs en Allemagne, en Chine et aux États-Unis), tandis que la capacité nationale est plus forte pour les enceintes, les refroidisseurs, l'électronique de puissance, les plateformes de mouvement et les logiciels. En milieu de chaîne, l'écosystème indien est concentré dans des pôles industriels tels que Pune et Navi Mumbai (Maharashtra), Gandhinagar et Vadodara (Gujarat), Bengaluru (Karnataka), Chennai (Tamil Nadu) et Sonepat (Haryana), où les intégrateurs de systèmes assemblent des machines laser complètes et configurent des cellules de travail spécifiques aux applications.

En aval, les distributeurs, les laboratoires d'application et les intégrateurs assurent la mise en service, l'optimisation des procédés, les pièces détachées et les contrats de service pour les utilisateurs finaux dans les secteurs de la tôlerie, de l'électronique, du médical et de la recherche. Des entreprises telles que Sahajanand Laser Technology Ltd (SLTL) et SILASERS mettent en avant une valeur ajoutée locale dans l'assemblage de résonateurs et les solutions laser CNC personnalisées, bien que l'approvisionnement localisé en sous-systèmes optiques de précision reste une contrainte. Le soutien politique émerge également comme un levier de la chaîne de valeur : Semicon 2.0 comprend explicitement un pilier « Machines and Materials » destiné à encourager la R&D et la fabrication d'équipements essentiels à la production de semi-conducteurs. Cela relie les intégrateurs d'outils laser et les fournisseurs de sous-systèmes à des trajectoires soutenues par le gouvernement pour le renforcement des capacités et la substitution partielle des importations.

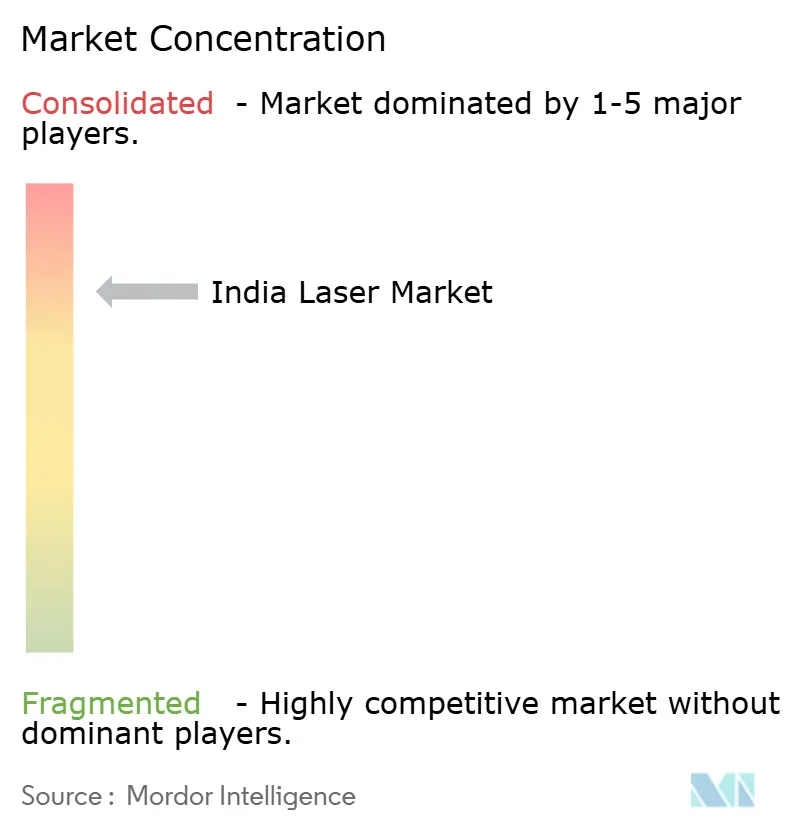

Paysage concurrentiel

Les acteurs mondiaux établis IPG Photonics, Coherent et TRUMPF détenaient une part de revenus combinée estimée à 45 %-50 % en 2025, défendant leurs positions grâce à des contrats de service pluriannuels, une expertise approfondie en ingénierie d'application et des dossiers de documentation conformes aux normes ISO privilégiés par les auditeurs automobiles et aérospatiaux. Les challengers chinois Raycus, Maxphotonics et Han's Laser ont conquis 25 %-30 % de part en proposant des prix 30 %-40 % inférieurs aux devis occidentaux et en ciblant les ateliers de découpe de tôles. Les manifestes d'importation montrent que les expéditions de Maxphotonics et Han's Laser augmentent malgré un droit de douane de base de 18 %, laissant entrevoir un attrait coût résilient.

Le spécialiste national Sahajanand Laser Technology domine les niches de découpe de diamants et de soudage de bijoux grâce à une base installée de 21 ans, des optiques propriétaires et une densité de service centrée sur le Gujarat. Des opportunités de croissance existent dans les services d'usinage de précision par femtoseconde pour les dispositifs médicaux et le perçage du verre transparent, des segments où la capacité locale clé en main est encore rare. Les startups de fabrication additive telles que Fabheads et ThinkMetal perturbent l'outillage CNC traditionnel en proposant la fusion sur lit de poudre laser pour les moules rapides et les pièces aérospatiales, soutenues par des subventions du Conseil de développement technologique.

Les feuilles de route technologiques mettent l'accent sur la surveillance des processus en temps réel et l'optimisation des paramètres pilotée par l'IA. Le module d'apprentissage automatique d'IPG en 2025 a réduit les défauts de soudure des blocs-batteries de 12 % à 15 % lors des essais sur le terrain. Les partenariats, illustrés par le centre d'ingénierie indien de Lam Research d'une valeur de 1 milliard USD, localisent le savoir-faire en gravure plasma et en recuit laser, raccourcissant les boucles de rétroaction entre les fabricants d'outils et les usines. Le résultat net est un marché indien du laser modérément concentré où les cinq premiers acteurs contrôlent environ 75 % de la valeur, mais où il reste de la place pour que les champions locaux se développent dans des niches spécifiques aux applications ou à forte intensité de services.

Leaders du secteur indien du laser

IPG Photonics Corporation

Coherent Corp.

TRUMPF SE + Co. KG

nLIGHT, Inc.

Jenoptik AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans les mises à niveau motivées par la conformité et la localisation liées aux programmes gouvernementaux affectant les lignes de production à forte intensité laser. Le régime MTCTE du TEC (Procedure v3.0 en 2024) et les Telecommunications (Framework to Notify Standards, Conformity Assessment and Certification) Rules, 2025 accroissent la prime accordée aux conceptions prêtes pour la conformité pour les équipements télécoms et systèmes de test à laser. Cela crée un espace disponible pour les fournisseurs et intégrateurs capables de fournir documentation, tests et support de service pour les déploiements en Inde. Parallèlement, Semicon 2.0, dans le cadre de l'India Semiconductor Mission, avec une enveloppe budgétaire de 1 27 500 crore INR et un pilier explicite « Machines and Materials », offre un canal permettant aux fabricants nationaux de machines laser et aux fournisseurs de sous-systèmes d'aligner la R&D et la fabrication sur les besoins des chaînes d'outils de fabrication de semi-conducteurs.

Une autre opportunité concerne l'élargissement de l'accès à l'automatisation laser pour les PME et les nouveaux pôles de fabrication via des programmes publics et des infrastructures partagées. Le programme SAMARTH Udyog Bharat 4.0 du Ministry of Heavy Industries soutient l'adoption de pratiques de fabrication intelligente, et l'extension de la Phase II des centres de démonstration Industry 4.0, y compris de nouveaux centres mis en place par C4i4 Pune, offre une voie pour piloter et standardiser les flux de découpe, de soudage et de marquage laser en dehors des équipementiers de premier rang. Du côté de l'offre, l'Inde dispose déjà d'une base dense de fournisseurs de systèmes nationaux dans des pôles tels que le Gujarat (Ahmedabad-Gandhinagar) et le Maharashtra (Pune), notamment SLTL Group, Laser Automation, Unique Laser, entre autres. Cela favorise un déploiement plus rapide de cellules de travail laser configurées et de services après-vente, en particulier lorsque les sources importées sont associées à des systèmes de mouvement, de sécurité et de logiciels fabriqués localement.

Développements récents du secteur

- Mai 2026 : IPG Photonics a conclu un accord de règlement global pour résoudre un litige en matière de brevets avec TRUMPF. Ce règlement réduit les incertitudes juridiques pesant sur deux grands équipementiers laser et peut atténuer le risque d'approvisionnement pour les acheteurs indiens qui privilégient des sources laser importées et des systèmes clés en main liés à ces portefeuilles.

- Mars 2026 : Coherent et NVIDIA ont annoncé un partenariat stratégique pluriannuel, incluant un investissement de 2 milliards USD par NVIDIA pour soutenir la R&D de Coherent, sa capacité future et sa fabrication basée aux États-Unis. Pour l'Inde, cette initiative renforce la résilience de la chaîne d'approvisionnement pour les lasers et composants optiques utilisés dans le réseautage optique lié à l'IA et les applications industrielles haut de gamme où Coherent est un fournisseur clé.

- Août 2025 : TRUMPF a inauguré sa première installation de fabrication en Inde à Nighoje, Pune (environ 4 400 mètres carrés). L'assemblage local réduit les délais de livraison et améliore la réactivité du service pour les utilisateurs industriels à forte utilisation, favorisant une adoption plus large des systèmes laser à haute puissance dans les pôles automobile, de fabrication et d'électronique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché désigne les revenus générés par les sources laser et les systèmes laser associés vendus et utilisés en Inde dans des applications industrielles et non industrielles, comptabilisés au point de vente aux utilisateurs finaux et intégrateurs.

Exclusions du périmètre : nous excluons les services en aval qui ne sont pas liés à la vente d'équipement laser (comme le travail pur de sous-traitance de fabrication réalisé à l'aide de lasers) et excluons également les optiques non liées qui ne font pas partie d'un système laser.

Aperçu de la segmentation

- Par type de laser

- Laser à fibre

- Laser à état solide (Nd-YAG, DPSS, etc.)

- Laser CO2

- Laser à diode / semi-conducteur direct

- Laser excimère / UV

- Laser à fibre ultrarapide

- Autres types de lasers

- Par puissance de sortie

- Faible puissance (moins de 1 W)

- Puissance moyenne (1-100 W)

- Haute puissance (supérieure à 100 W)

- Par application

- Traitement des matériaux (découpe, soudage, marquage)

- Communication et stockage optique

- Médical et esthétique

- Instrumentation et mesure

- Défense et sécurité

- Recherche et développement

- Électronique grand public

- Autres applications

- Par secteur d'utilisation finale

- Automobile

- Aérospatiale et défense

- Électronique et semi-conducteurs

- Santé

- Télécommunications

- Institutions de recherche

- Autres secteurs d'utilisation finale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont commencé par la construction d'un périmètre clair autour de la demande en lasers en Inde et des principaux points de tirage par usage final, puis par la cartographie de ce qui peut être vérifié dans les données publiques. Nous nous sommes appuyés sur des sources officielles et ouvertes telles que les statistiques commerciales du Ministry of Commerce and Industry, les publications du Department for Promotion of Industry and Internal Trade, les séries macroéconomiques de la Reserve Bank of India, et les directives de normes et de sécurité disponibles via des organismes indiens et internationaux de sécurité laser.

Pour éviter de construire le modèle sur une seule source de données, nous avons également examiné des éléments probants provenant de sources telles que des revues scientifiques évaluées par les pairs en photonique et fabrication, des notifications douanières et tarifaires, et des portails de marchés publics et d'appels d'offres où les équipements laser sont spécifiés. Ces éléments ont été complétés par des documents d'entreprise, des présentations aux investisseurs et une couverture médiatique fiable afin de comprendre les évolutions du mix produit et l'orientation des prix. Lorsque nécessaire, nous avons utilisé un abonnement payant pour les données financières des entreprises et pour l'analyse des importations et exportations au niveau des expéditions afin de vérifier la cohérence des volumes et des empreintes fournisseurs. Les sources documentaires listées ici sont indicatives, et de nombreuses autres sources ont été utilisées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes au cours de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la confirmation de ce qui est réellement acheté et installé en Inde, ainsi que sur les changements que les équipes d'achat prévoient au cours des prochaines années. Nous nous sommes entretenus avec un éventail de parties prenantes, notamment des fournisseurs de systèmes laser, des distributeurs et intégrateurs locaux, des ingénieurs de service, ainsi que des responsables des achats et des directeurs d'usine dans les secteurs de la tôlerie métallique, de la fabrication électronique et du médical, afin de vérifier les niveaux d'adoption, les fourchettes de prix habituelles et les cycles de remplacement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier tier : 27 % | CXOs : 16 % | |

| Tier intermédiaire : 55 % | Responsables fonctionnels/d'unité : 25 % | |

| Petits acteurs : 18 % | Managers : 59 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une combinaison descendante et ascendante, l'axe principal provenant d'une reconstruction descendante de la demande liée à l'activité manufacturière et de santé spécifique à l'Inde. Nous avons traduit les bassins de demande en valeur en reliant des indicateurs visibles, puis en les convertissant via des hypothèses de prix et de pénétration cohérentes entre les applications.

Les principales entrées utilisées dans le modèle comprennent l'intensité et le mix des importations de systèmes laser, le glissement de la part vers les plateformes fibre et à l'état solide, le calendrier typique de remplacement et de mise à niveau du parc installé, l'évolution du prix de vente moyen par classe de puissance et par application, ainsi que la dynamique des dépenses d'investissement dans l'électronique et la fabrication de précision. Lorsque les informations publiques étaient limitées, les lacunes ont été traitées en utilisant des fourchettes issues des entretiens primaires, puis affinées à l'aide de ce que les intégrateurs rapportent comme tailles de projets courantes et offres groupées d'achat.

Pour les prévisions, une analyse de scénarios a été utilisée afin que l'adoption puisse être ajustée en fonction des cycles d'investissement manufacturier et des effets de change et de tarifs douaniers, puis la trajectoire finale a été alignée sur ce que les praticiens attendent en matière de conversion des commandes et de délais. Des vérifications ascendantes sélectives ont été ajoutées via des consolidations par fournisseur et par canal, ainsi que des estimations échantillonnées de PVM multipliées par les unités, afin que les totaux restent réalistes et cohérents en interne.

Validation des données et cycle de mise à jour

Avant de finaliser les chiffres, nous avons effectué plusieurs vérifications croisées afin que les résultats correspondent à des signaux indépendants tels que les tendances de la valeur des importations, l'orientation des dépenses d'investissement par usage final et le taux de renouvellement implicite du parc installé. Les valeurs aberrantes ont été examinées en revisitant les hypothèses sous-jacentes concernant les prix, le mix produit et le calendrier de la demande, puis en les revérifiant avec les données d'entretiens si nécessaire.

Un second examen par analyste est réalisé pour confirmer que les calculs sont reproductibles et que le récit correspond à la logique du modèle. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements politiques majeurs, des variations brutales des droits d'importation ou des mouvements de change marqués affectant la tarification des équipements. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché indien du laser selon Mordor Intelligence comparée à d'autres estimations publiées

Il est courant d'observer différentes valeurs de marché pour les lasers en Inde, car le périmètre n'est pas toujours défini de la même manière, et parce que les hypothèses de prix et d'expéditions peuvent être traitées différemment. Certaines estimations se rapprochent d'une vision par composant, tandis que d'autres tentent de saisir les systèmes complets et l'installation associée, ce qui modifie naturellement le total.

En suivant l'intensité des importations, le taux de renouvellement du parc installé et l'évolution du prix de vente moyen par application, Mordor Intelligence maintient le total du marché indien du laser lié aux ventes d'équipements réalisées à l'intérieur du pays, au lieu de le mélanger avec les revenus de traitement en aval ou le matériel photonique connexe.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,83 milliard USD (2025) | |

| Cabinet de conseil régional A | 2,27 milliards USD (2026) | Utilise une année de départ plus tardive et semble inclure un panier d'applications plus large (comme les programmes de communications et de défense) où le calendrier des projets peut gonfler la capture des revenus sur une année. |

| Journal professionnel B | 1,55 milliard USD (2025) | S'appuie sur une tarification conservatrice et une couverture plus restreinte pouvant sous-estimer les installations industrielles de forte puissance et la valeur du système livré par l'intégrateur au moment de la vente. |

L'écart observé dans le tableau provient principalement de ce qui est comptabilisé comme marché et de la rapidité avec laquelle la tarification et le mix produit sont actualisés dans le modèle. Lorsque le périmètre est limité aux ventes d'équipements laser en Inde et que les hypothèses sont vérifiées par rapport aux signaux d'importation et aux retours des acheteurs, le résultat est plus facile à retracer vers des variables claires et à mettre à jour de manière reproductible.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché indien du laser d'ici 2031 ?

Il est prévu qu'il atteigne 4,93 milliards USD, avec une expansion à un TCAC de 17,94 % de 2026 à 2031.

Quel type de laser détient la plus grande part en Inde ?

Les plateformes à fibre ont commandé 41,23 % des revenus de 2025 et restent le premier choix pour les tâches de traitement des matériaux.

Quel segment d'application connaît la croissance la plus rapide ?

Les procédures médicales et esthétiques devraient enregistrer un TCAC de 19,43 % jusqu'en 2031, à mesure que les cliniques privées ajoutent des systèmes Nd-YAG à commutation Q et CO₂ fractionné.

Comment les politiques gouvernementales affectent-elles la demande de lasers ?

Les programmes d'incitation liés à la production pour les semi-conducteurs, les batteries de véhicules électriques et les modules solaires intègrent des lasers à plusieurs étapes du processus, ajoutant plus de quatre fois la demande d'outils sur la période de prévision.

Quels États dominent les installations de lasers ?

Le Gujarat, le Maharashtra, le Tamil Nadu et le Karnataka représentent ensemble environ 62 % de la base installée en raison des usines de semi-conducteurs, des pôles automobiles et des clusters électroniques.

Qui sont les principaux fournisseurs ?

IPG Photonics, Coherent et TRUMPF dominent les segments haut de gamme, tandis que Raycus, Maxphotonics et Han's Laser occupent des positions axées sur les prix, et Sahajanand Laser Technology est leader dans les niches de bijouterie et de découpe de diamants.

Dernière mise à jour de la page le: