Taille et part du marché des phares laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 18.81 Milliards de dollars |

| Taille du Marché (2030) | 66.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 28.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des phares laser par Mordor Intelligence

La taille du marché des phares laser est estimée à 18,81 milliards USD en 2025 et devrait atteindre 66,01 milliards USD d'ici 2030, à un TCAC de 28,56 % au cours de la période de prévision (2025-2030). Cette expansion reflète le renforcement des réglementations mondiales en matière de visibilité, la recherche de véhicules électriques économes en énergie et la demande de systèmes d'éclairage fonctionnant de manière transparente avec les plateformes avancées d'aide à la conduite. Les réglementations de sécurité des États-Unis imposent des limites strictes à la luminosité et à la distance de projection des phares de véhicules, ce qui représente un défi de taille pour les constructeurs automobiles, tandis que la norme européenne UNECE R149 autorise des faisceaux adaptatifs à plus haute luminance. Les équipementiers de rang 1 répondent en combinant la puissance laser avec un contrôle matriciel LED à grain fin, visant à équilibrer performance, coût et conformité. Les contraintes d'approvisionnement en diodes laser bleues haute puissance poussent les fabricants vers une architecture hybride qui réduit la dépendance aux composants rares. Les opérateurs de flottes commerciales ont commencé à privilégier les systèmes assistés par laser qui réduisent la fatigue des conducteurs sur les longs trajets et diminuent les coûts liés aux accidents.

Principaux enseignements du rapport

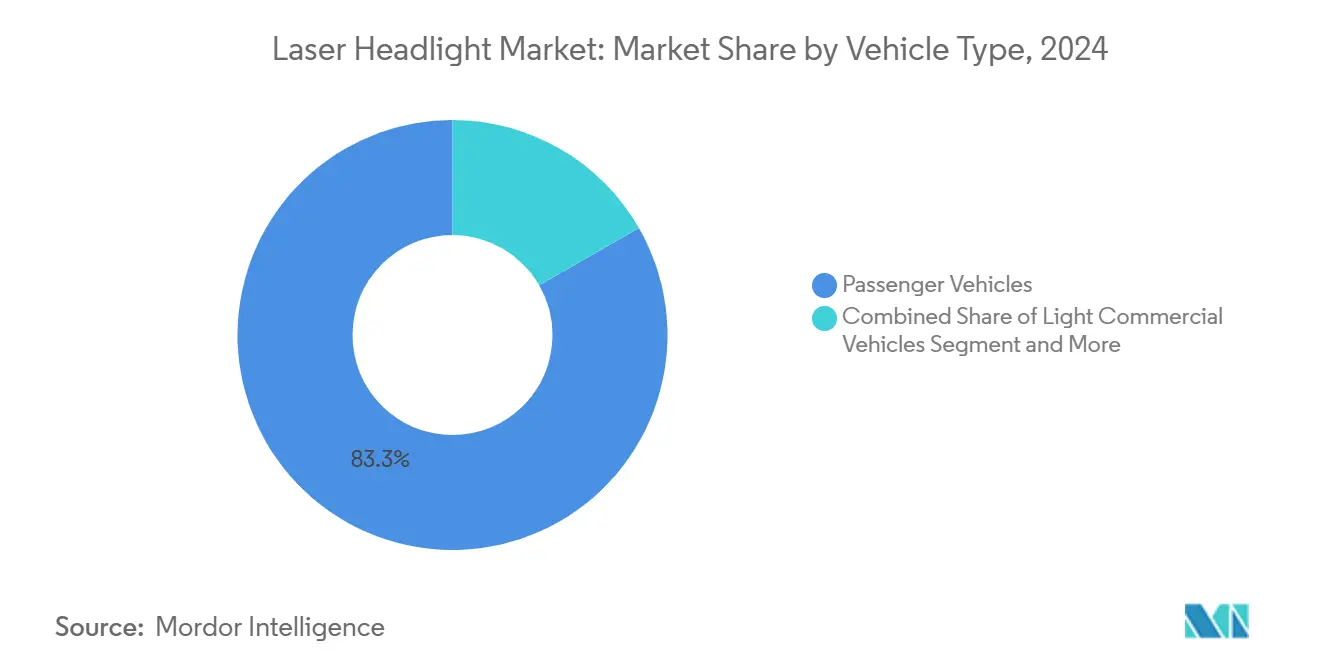

- Par type de véhicule, les voitures particulières détenaient 83,27 % de la part du marché des phares laser en 2024, tandis que les véhicules utilitaires moyens et lourds devraient enregistrer le TCAC le plus rapide de 28,59 % au cours de la période de prévision (2025-2030).

- Par technologie, les systèmes laser conventionnels représentaient 67,56 % de la part des revenus en 2024, mais les variantes intelligentes devraient croître à un TCAC de 28,65 % au cours de la période de prévision (2025-2030).

- Par canal de vente, le segment équipementier d'origine a capturé une part de 86,13 % du marché des phares laser en 2024, tandis que les installations sur le marché secondaire devraient croître à un TCAC de 28,66 % au cours de la période de prévision (2025-2030).

- Par application, les unités de feux de route ont mené avec 47,28 % de part de marché en 2024 ; les modules de feux de virage devraient se développer à un TCAC de 28,61 % au cours de la période de prévision (2025-2030).

- Par géographie, l'Asie-Pacifique était en tête avec 37,83 % de part des revenus en 2024, tandis que la région devrait se développer à un TCAC de 28,63 % au cours de la période de prévision (2025-2030).

Tendances et perspectives du marché mondial des phares laser

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations de visibilité plus strictes de l'UNECE et de la NHTSA | +6.2% | Europe et Amérique du Nord, avec des répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Impulsion de l'efficacité énergétique des véhicules électriques | +4.8% | Mondial, avec adoption précoce en Europe et en Chine | Long terme (≥ 4 ans) |

| Différenciation des équipementiers d'origine premium | +3.1% | Amérique du Nord et Europe, segments premium en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fusion rapide des systèmes ADAS et LiDAR | +2.9% | Mondial, porté par les pôles de développement de véhicules autonomes | Long terme (≥ 4 ans) |

| Projection de symboles/motifs compatible V2X | +1.7% | Europe et Amérique du Nord, programmes pilotes réglementaires | Moyen terme (2-4 ans) |

| Modules laser-phosphore minces libérant de l'espace pour le packaging des batteries | +1.2% | Marchés mondiaux des véhicules électriques, notamment en Chine et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations de visibilité plus strictes de l'UNECE et de la NHTSA

Des paysages réglementaires inégaux façonnent le marché des phares laser. Les réglementations européennes offrent une plus grande flexibilité, permettant aux véhicules haut de gamme d'utiliser des systèmes de phares avancés qui s'adaptent aux conditions de conduite et illuminent à des distances nettement supérieures aux normes habituelles. En revanche, la norme FMVSS 108 maintient les systèmes américains dans des limites plus strictes, orientant de nombreuses marques vers des configurations hybrides LED-laser. Les constructeurs automobiles investissent dans des algorithmes de prévention de l'éblouissement qui atténuent des pixels spécifiques en quelques millisecondes pour satisfaire aux exigences de conformité en temps réel. Les équipementiers de rang 1 consacrent leurs budgets de R&D à des bancs d'essai photométriques pour valider les schémas de faisceau variables dans diverses conditions routières. Il en résulte une itération rapide des micrologiciels et des conceptions optiques qui favorisent les lampes modulaires utilisables dans plusieurs juridictions sans reconception coûteuse. Les feuilles de route des fournisseurs mettent de plus en plus en avant des micro-optiques qui combinent l'intensité laser avec la précision LED pour contourner les futures modifications réglementaires [1]"Règlement n° 149 : Systèmes d'éclairage avant adaptatifs," UNECE, unece.org .

Impulsion de l'efficacité énergétique des véhicules électriques pour les lampes à ultra-haute luminance

Les véhicules électriques bénéficient d'avantages tangibles en termes d'autonomie lorsque les phares délivrent plus de lumens par watt. Les modules laser-phosphore peuvent réduire la consommation jusqu'à un tiers par rapport aux réseaux LED traditionnels en mode feux de route, permettant d'utiliser des batteries plus petites ou d'allonger les cycles de conduite. La chaleur générée par les diodes laser bleues peut être redirigée pour chauffer l'habitacle par temps froid, permettant des économies supplémentaires sur la batterie qui séduisent les consommateurs des régions nordiques. Les constructeurs automobiles expérimentent l'intégration des circuits de refroidissement des lampes dans les circuits thermiques existants pour éviter les ventilateurs autonomes qui consomment de l'énergie supplémentaire. Bien que la technologie augmente les coûts initiaux, le coût total de possession s'améliore pour les flottes qui parcourent un kilométrage annuel élevé. Les régulateurs de l'énergie en Europe et en Chine encouragent l'éclairage efficace par des programmes d'incitation qui stimulent l'adoption.

Différenciation des équipementiers d'origine premium via des faisceaux adaptatifs longue portée

Les marques de luxe exploitent l'éclairage laser comme vitrine marketing de leur leadership technologique. Grâce aux systèmes de phares avancés, les véhicules de production de BMW ont surpassé les LED standard en matière d'éclairage autoroutier longue portée, renforçant la confiance des conducteurs à grande vitesse[2]"La technologie LaserLight expliquée," BMW Group, bmwgroup.com . Les algorithmes adaptatifs lient la longueur du faisceau à la vitesse du véhicule et aux données de navigation, permettant aux conducteurs de bénéficier d'une visibilité optimale sans commutation manuelle. Cependant, la hausse des coûts des nomenclatures et les plafonds réglementaires aux États-Unis tempèrent les plans de déploiement, incitant de nombreuses marques à se tourner vers des réseaux microLED denses qui promettent une clarté similaire à moindre coût. Même ainsi, les systèmes laser restent un symbole de statut tangible dans certains modèles phares, renforçant les récits de marque axés sur l'ingénierie avancée.

Fusion rapide des systèmes ADAS et LiDAR exigeant un éclairage au niveau du pixel

Les plateformes prêtes pour l'autonomie nécessitent que les phares sculptent la lumière autour des autres usagers de la route tout en mettant en évidence les marquages de voie ou les obstacles. Les miroirs MEMS à l'intérieur des unités laser inclinent les faisceaux en quelques microsecondes, permettant une résolution angulaire inférieure à 0,1 degré, ce qui s'aligne avec les grilles de pixels des caméras pour une perception coordonnée. L'illumination sélective simplifie les charges de travail de vision par ordinateur en augmentant le contraste sur les éléments que le logiciel doit classifier. Les équipes d'intégration font face à de nouveaux vecteurs de cybersécurité car un code d'éclairage compromis pourrait éblouir les conducteurs venant en sens inverse ; par conséquent, les processus de démarrage sécurisé et le chiffrement des mises à jour à distance font partie des listes de contrôle de conception. L'approvisionnement partagé en diodes laser bleues pour le LiDAR et les phares réduit la complexité des stocks et encourage des stratégies thermiques globales sur la face avant.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de la nomenclature et de la production | -3.4% | Mondial, notamment sur les marchés sensibles aux coûts en Asie-Pacifique | Court terme (≤ 2 ans) |

| Défis de gestion thermique et de fiabilité | -2.1% | Mondial, critique dans les régions à haute température | Moyen terme (2-4 ans) |

| Prochaine reclassification de sécurité oculaire IEC des lasers bleus | -1.8% | Mondial, avec un impact immédiat en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement | -1.5% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la nomenclature et de la production par rapport aux solutions à matrice LED

Les prix élevés constituent un obstacle majeur à l'adoption. Par exemple, le remplacement d'un phare laser sur une berline sport européenne de luxe peut coûter plusieurs fois plus cher que la mise à niveau vers des unités matricielles LED avancées. Les diodes laser bleues répondant aux normes automobiles sont vendues à un prix premium, principalement en raison de leurs rendements de production inférieurs à ceux des LED.

Par conséquent, les opérateurs de flottes, qui privilégient le coût total de possession, se tournent souvent vers des réseaux LED avancés. Ces réseaux offrent la plupart des avantages en termes de performance, mais à une fraction du coût. Des fournisseurs tels que ams OSRAM défendent des solutions microLED comme la plateforme EVIYOS™, les positionnant comme une voie rentable vers un éclairage adaptatif haute résolution. Cependant, tant que les composants laser n'atteignent pas de meilleures économies d'échelle, leur tarification agressive restera hors de portée, freinant l'adoption généralisée.

Défis de gestion thermique et de fiabilité

Les diodes haute puissance génèrent des pics de chaleur localisés qui peuvent dégrader l'efficacité du phosphore et modifier la couleur au fil du temps, menaçant les indicateurs de garantie. Les composants dans les cycles d'utilisation automobile doivent fonctionner de manière fiable, que ce soit par grand froid ou par forte chaleur. Une gestion thermique inadéquate peut pousser les températures de jonction au-delà des limites sûres, soulignant l'importance de solutions de refroidissement robustes pour garantir des performances et une sécurité à long terme. Les équipes d'ingénierie ajoutent des dissipateurs thermiques, des chambres à vapeur ou des boucles liquides actives, mais chaque ajout augmente la masse et le coût. Les régimes de validation comprennent des tests de choc thermique, de vibration et de stabilité du flux de photons adaptés aux modes de défaillance spécifiques aux lasers. Les données de terrain issues des premiers déploiements en Europe du Sud ont révélé des réclamations de garantie élevées liées au brunissement du phosphore, entraînant des révisions de conception qui retardent le déploiement en volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules utilitaires stimulent l'adoption

Les voitures particulières dominent encore le marché des phares laser avec une part de 83,27 % en 2024 en raison des premiers déploiements par les marques premium allemandes, mais les plafonds réglementaires atténuent les gains progressifs. Les fourgonnettes utilitaires légères occupent un terrain intermédiaire, où les pressions budgétaires orientent de nombreux gestionnaires de flottes vers des solutions hybrides LED-laser ou purement LED. Le segment des véhicules utilitaires moyens et lourds est en passe d'enregistrer le TCAC le plus rapide de 28,59 % au cours de la période de prévision (2025-2030), reflétant un fort intérêt des entreprises logistiques pour l'amélioration des bilans d'accidents nocturnes.

Les opérateurs de flottes constatent des économies mesurables lorsque les faisceaux longue portée réduisent les taux de collision et les temps d'arrêt associés. Les assureurs européens ont commencé à offrir des réductions de prime pour les camions équipés de systèmes laser adaptatifs intégrés aux caméras de maintien de voie. La tendance commerciale a incité Stanley Electric et Mitsubishi Electric à co-développer des modules adaptés aux conceptions de cabines hautes qui améliorent les angles de visibilité vers l'avant. Du côté des particuliers, l'enthousiasme des consommateurs s'estompe lorsque les propriétaires réalisent que les unités conformes aux normes américaines offrent une portée plus courte que leurs homologues européennes, poussant les acheteurs vers des matrices microLED à des prix plus bas. Par conséquent, les fabricants segmentent soigneusement leurs offres, réservant les optiques laser aux finitions halo ou aux régions dotées de législations permissives.

Par type de technologie : l'intégration de l'intelligence s'accélère

Le groupe conventionnel conserve 67,56 % des revenus de 2024 car les premiers systèmes BMW et Audi n'ont pas encore été retirés de la production, mais la dynamique évolue rapidement. Les phares laser intelligents représentaient une part minoritaire en 2024, mais progressent à un TCAC de 28,65 % au cours de la période de prévision (2025-2030) à mesure que le contrôle au niveau du pixel devient une attente de base parmi les équipementiers d'origine premium.

Les véhicules à définition logicielle traitent la lampe comme un autre nœud périphérique qui reçoit des mises à jour à distance, apprend les préférences des utilisateurs et se coordonne avec les services de navigation en nuage. Les scanners à base de MEMS dirigent les faisceaux pour signaler les dangers routiers ou dessiner des passages piétons temporaires, transformant l'éclairage en canal de communication. Les différentiels de coût se réduisent à mesure que les circuits intégrés de contrôle intégrés remplacent l'électronique discrète dans les conceptions de première génération. Les dépôts de brevets indiquent une activité croissante des fournisseurs autour de la détection d'éblouissement basée sur les réseaux de neurones qui remappent dynamiquement les zones d'intensité en réponse aux retours des caméras. Parallèlement, les organismes de réglementation explorent des protocoles d'essai qui certifient la photométrie et l'intégrité des logiciels, renforçant la nécessité d'une architecture intelligente.

Par canal de vente : demande de retrofit sur le marché secondaire

Les usines équipementières d'origine représentent 86,13 % de la part du marché des phares laser en 2024 car la complexité d'intégration favorise l'installation en ligne de production. Néanmoins, le marché secondaire devrait être le segment à la croissance la plus rapide, avec un TCAC de 28,66 % au cours de la période de prévision (2025-2030), car les kits de retrofit ciblent les flottes commerciales et les passionnés haut de gamme qui recherchent des gains de performance sans acheter de nouveaux véhicules.

Les obstacles réglementaires ralentissent les installateurs indépendants aux États-Unis, où les pièces doivent être conformes à la norme FMVSS 108 et nécessitent souvent des inspections individuelles par État. L'Europe offre une voie plus simplifiée : les réglementations UNECE autorisent les kits si les installateurs peuvent documenter la conformité photométrique. Pour contourner les problèmes de chaleur, les fournisseurs de retrofit conditionnent des modules pré-calibrés avec des dissipateurs thermiques en aluminium dédiés et des adaptateurs de bus CAN. Les transporteurs commerciaux opérant de nuit sur les routes rurales constituent la base de clientèle la plus attractive car la période de retour sur investissement liée à la réduction des risques est claire. Cependant, les conceptions universelles restent difficiles à atteindre en raison de la nécessité de supports spécifiques au modèle et de garnitures aérodynamiques.

Par application : innovation en matière de feux de virage

Les fonctions de feux de route ont maintenu une part de 47,28 % sur le marché des phares laser en 2024 car elles exploitent l'avantage principal de la luminance laser sur les routes droites. Les feux de virage, cependant, devraient se développer à un TCAC de 28,61 % au cours de la période de prévision (2025-2030), car les programmes de véhicules autonomes privilégient la visibilité à 360 degrés pour les manœuvres urbaines à basse vitesse.

Les faisceaux de virage dynamiques pivotent en concert avec les capteurs de direction et de lacet, éclairant les rues latérales avant que le conducteur ne s'engage dans un virage. Les modules laser améliorent cette capacité en maintenant la luminosité même à des angles prononcés ; les LED perdent souvent leur efficacité lorsque les chemins optiques s'allongent. L'intégration V2X permet aux lampes de projeter des avertissements pour les piétons lorsque les véhicules effectuent des virages à droite à travers des pistes cyclables, une fonction déjà pilotée sur des camionnettes de livraison en Allemagne. Les rôles de feux de croisement et de feux de circulation diurne élargissent l'adoption en amortissant les coûts sur plusieurs modes d'éclairage, mais les limites thermiques restent plus strictes dans les boîtiers fermés. Les fournisseurs étudient désormais des matériaux phosphores qui maintiennent l'équilibre des couleurs à des températures élevées pour débloquer des cas d'utilisation plus larges.

Analyse géographique

L'Asie-Pacifique commande une part de 37,83 % sur le marché des phares laser en 2024. Elle devrait croître à un TCAC de 28,63 % alors que les constructeurs automobiles chinois et japonais s'empressent d'installer des éclairages premium qui différencient leurs portefeuilles de marques. Les fabricants de diodes chinois nationaux raccourcissent les chaînes d'approvisionnement, réduisant les délais et allégeant la pression sur les prix. Les entreprises japonaises comme Koito et Stanley tirent parti de leur savoir-faire optique de longue date pour affiner les modules laser-phosphore qui répondent à des tests de durabilité rigoureux. Malgré cette dynamique, les régulateurs locaux étudient les plaintes relatives à l'éblouissement, ce qui incite à envisager des algorithmes adaptatifs similaires aux règles européennes.

L'Europe maintient une demande robuste grâce à la norme UNECE R149, qui prend en charge les feux de route adaptatifs qui mettent en valeur la portée laser. Les marques allemandes ont autrefois été pionnières dans l'adoption du laser, mais la hausse des coûts et la montée rapide des matrices LED denses ont rééquilibré les stratégies technologiques. Des fournisseurs, dont Valeo et Hella, diversifient leurs paris en développant des solutions microLED tout en maintenant l'expertise laser pour les voitures de sport de niche. Les marchés scandinaves offrent un terrain fertile car les longues nuits d'hiver amplifient les avantages en matière de sécurité d'un éclairage étendu.

L'Amérique du Nord est en retrait en partie parce que la norme FMVSS 108 restreint l'intensité de pointe, limitant les avantages de performance du laser. Néanmoins, les retrofits pour flottes commerciales gagnent du terrain pour les camions longue distance qui empruntent des itinéraires fixes à travers les Grandes Plaines, où les collisions avec des cervidés et les incidents en faible luminosité sont fréquents. Le Canada reflète les réglementations des États-Unis, tandis que le Mexique accueille des usines d'assemblage qui approvisionnent la région en modules d'éclairage hybrides. Les bancs d'essai de véhicules autonomes en Californie et en Arizona exigent un éclairage au niveau du pixel pour compléter les suites de capteurs, stimulant de petits prototypes laser en série malgré l'incertitude réglementaire.

Paysage concurrentiel

Le marché des phares laser présente une concentration modérée, avec Koito, Valeo, Hella et ams OSRAM occupant des positions de tête grâce à des liens étroits avec les équipementiers d'origine et une production verticalement intégrée. Ces entreprises pivotent de plus en plus vers des matrices microLED tout en préservant leurs compétences laser pour les modèles phares et les offres commerciales. L'EVIYOS™ à 25 600 pixels d'AMS OSRAM illustre une stratégie visant à offrir une haute résolution sans dépendre de diodes laser rares [3]"Présentation aux investisseurs exercice 2025," ams OSRAM, ams-osram.com . Les brevets de Koito sur les circuits intégrés de pilotage thermiquement conscients permettent une distribution efficace de l'énergie qui s'adapte aux plateformes LED et laser, préservant les options pour les constructeurs automobiles qui diversifient leurs paris technologiques.

Les start-ups cherchent à perturber le marché avec des approches centrées sur les logiciels qui traitent la lampe comme un projecteur pour les graphiques informationnels. Leur agilité séduit les marques exclusivement électriques désireuses de différencier simultanément leurs tableaux de bord et leur éclairage. Cependant, atteindre une fiabilité de qualité automobile et obtenir des cycles de validation des équipementiers d'origine constituent des barrières importantes. Les fournisseurs établis s'appuient sur des décennies de données qualité, des réseaux de service mondiaux et des économies d'échelle pour défendre leurs parts.

Des opportunités d'espaces blancs s'ouvrent dans les camions de tonnage moyen, où les régulateurs de sécurité renforcent les normes de visibilité nocturne. Les fournisseurs conçoivent des boîtiers robustifiés et des chemins de refroidissement redondants pour résister aux températures élevées du compartiment moteur. Les partenariats entre spécialistes de la gestion thermique et entreprises d'optique accélèrent les progrès vers des dissipateurs thermiques plus légers et des composites phosphores plus stables. La collaboration avec les fournisseurs de LiDAR est en hausse car les composants laser partagés génèrent des synergies de coûts et simplifient le conditionnement des modules.

Leaders du secteur des phares laser

Robert Bosch GmbH

Continental AG

Valeo S.A.

Hella GmbH & Co. KGaA

Koito Manufacturing Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : ams OSRAM a émis 500 millions EUR de billets de premier rang à échéance 2029 pour pré-financer les options de vente potentielles des actionnaires minoritaires d'OSRAM et financer les rachats d'obligations convertibles, soulignant son engagement envers l'innovation en matière d'éclairage automobile.

- Décembre 2024 : ams OSRAM a présenté les phares micro-LED EVIYOS™ HD 25 au CES 2025. Ces phares délivrent 25 600 pixels individuellement contrôlables pour une projection routière sans éblouissement.

- Septembre 2024 : ams OSRAM a dévoilé la technologie ALIYOS™ LED sur film avec LEONHARD KURZ, permettant des films d'éclairage flexibles ultra-minces pour des designs extérieurs innovants.

Portée du rapport mondial sur le marché des phares laser

| Véhicules particuliers |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Phares laser intelligents |

| Phares laser conventionnels |

| Équipementier d'origine |

| Marché secondaire |

| Feux de route |

| Feux de croisement |

| Feux de virage |

| Feux de circulation diurne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Véhicules particuliers | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Par type de technologie | Phares laser intelligents | |

| Phares laser conventionnels | ||

| Par canal de vente | Équipementier d'origine | |

| Marché secondaire | ||

| Par application | Feux de route | |

| Feux de croisement | ||

| Feux de virage | ||

| Feux de circulation diurne | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des phares laser en 2030 ?

Sur la base des projections actuelles, le marché des phares laser devrait atteindre 66,01 milliards USD d'ici 2030.

Quel segment de véhicules connaît la croissance la plus rapide pour les phares laser ?

Alors que les flottes investissent dans la visibilité longue portée, les véhicules utilitaires moyens et lourds enregistrent l'expansion la plus rapide avec un TCAC de 28,59 %.

Comment les réglementations influencent-elles l'adoption des phares laser en Amérique du Nord ?

La norme FMVSS 108 plafonne l'intensité des phares, réduisant les avantages de performance et poussant les équipementiers d'origine vers des solutions hybrides ou microLED.

Pourquoi les phares laser intelligents gagnent-ils du terrain ?

Le contrôle au niveau du pixel permet des fonctions avancées d'aide à la conduite telles que l'évitement sélectif de l'éblouissement et la projection de symboles routiers.

Quelle région détient la plus grande part aujourd'hui ?

L'Asie-Pacifique est en tête avec 37,83 % des revenus de 2024, portée par l'adoption premium en Chine et au Japon, ainsi que par des réglementations favorables.

Quel est le principal obstacle au coût des phares laser ?

Les diodes laser bleues haute puissance et les matériaux phosphores spécialisés maintiennent les coûts de nomenclature environ trois fois plus élevés que les matrices LED.

Dernière mise à jour de la page le: