Taille et Part du Marché des Télémètres Laser et Désignateurs Laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.45 Milliards de dollars |

| Taille du Marché (2030) | 7.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Télémètres Laser et Désignateurs Laser par Mordor Intelligence

La taille du marché des télémètres laser et désignateurs laser a atteint 5,45 milliards USD en 2025 et est en voie d'atteindre 7,80 milliards USD d'ici 2030, progressant à un CAGR de 7,43 %. Les solides programmes de modernisation de la défense, la hausse des achats de munitions à guidage de précision (MGP) et le passage progressif vers des plateformes de combat et de surveillance autonomes soutiennent la demande dans les domaines terrestre, aérien, maritime et dans les applications civiles à double usage en plein essor.[1]Source : Boeing, « Boeing Awarded $6.9 B for Small Diameter Bomb II Production », Defense News, defensenews.com La convergence des architectures compactes à laser à fibre avec des longueurs d'onde de 1,5 µm compatibles avec la sécurité oculaire élargit les opportunités adressables au-delà des domaines strictement militaires, tandis que les améliorations constantes en matière de SWaP-C permettent l'intégration sur des plateformes sans pilote plus petites. La croissance des budgets de défense régionaux, notamment en Asie-Pacifique, complète les dépenses nord-américaines bien établies et crée un carnet de commandes géographiquement plus équilibré. L'intensité concurrentielle reste modérée, car les principaux contractants privilégient la différenciation technologique et la conformité aux contrôles des exportations plutôt que la concurrence par les prix. En revanche, les nouveaux entrants exploitent des innovations de niche dans la gestion thermique des batteries et la transmission atmosphérique pour pénétrer les segments à forte croissance.

Principaux Enseignements du Rapport

- Par type de produit, les télémètres laser détenaient 64,55 % de la part du marché des télémètres laser et désignateurs laser en 2024 ; les désignateurs laser progressent à un CAGR de 8,45 % jusqu'en 2030.

- Par plateforme, les systèmes montés sur véhicule étaient en tête avec une part de revenus de 34,20 % en 2024, tandis que les plateformes aéroportées devraient se développer à un CAGR de 9,65 % jusqu'en 2030.

- Par capacité de portée, les solutions à moyenne portée représentaient 47,85 % de la taille du marché des télémètres laser et désignateurs laser en 2024 ; les systèmes à longue portée connaissent la croissance la plus rapide avec un CAGR de 10,54 % sur la période de prévision.

- Par utilisateur final, les applications de défense et militaires détenaient une part de 72,45 % en 2024, tandis que les cas d'usage liés à la sécurité intérieure devraient progresser à un CAGR de 9,85 % jusqu'en 2030.

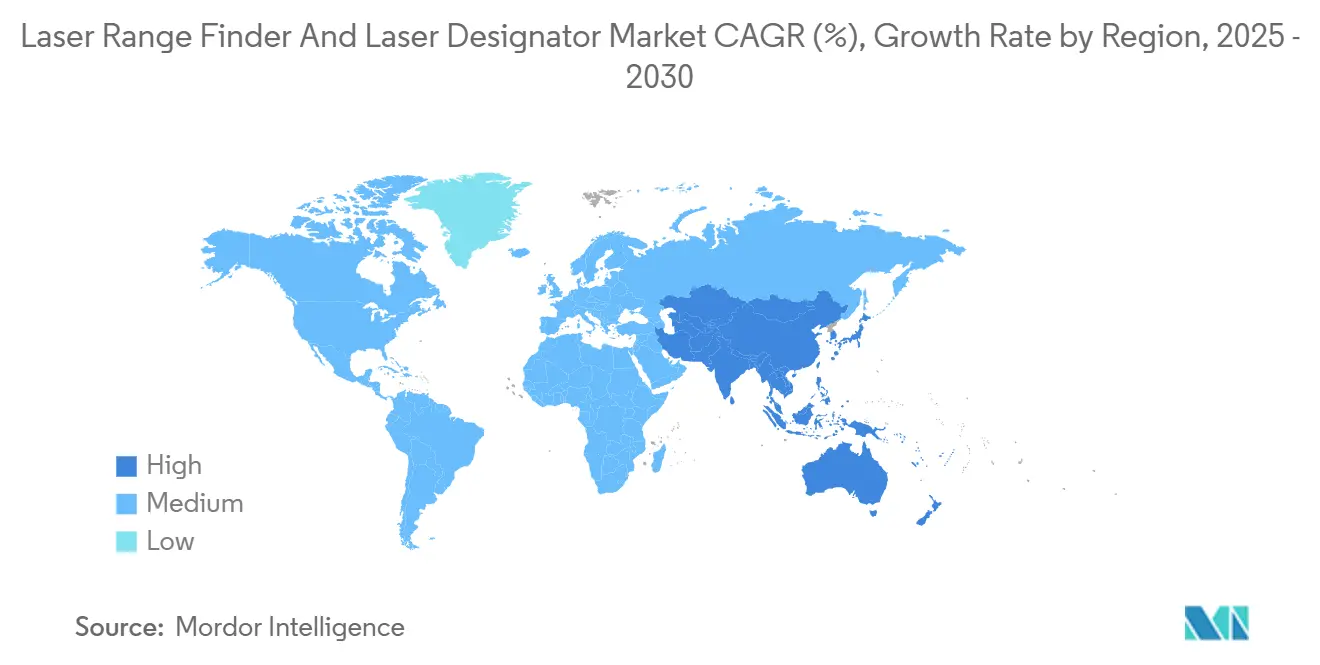

- Par géographie, l'Amérique du Nord représentait 40,90 % des revenus de 2024, mais l'Asie-Pacifique est positionnée pour un CAGR de 8,95 %, la plus forte expansion régionale jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Télémètres Laser et Désignateurs Laser

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des budgets de défense pour les munitions à guidage de précision | +2.1% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Modernisation des systèmes du combattant avec des modules compacts | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande liée à l'intégration sur les systèmes sans pilote | +1.5% | Mondial avec adoption précoce aux États-Unis | Moyen terme (2 à 4 ans) |

| Lasers à 1,5 µm compatibles avec la sécurité oculaire ouvrant l'adoption civile | +1.2% | Secteurs civils et commerciaux mondiaux | Long terme (≥ 4 ans) |

| Désignateurs laser à fibre SWaP-C pour les essaims de drones | +0.9% | Cœur Asie-Pacifique ; expansion vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Hybrides LIDAR-télémètre pour la logistique autonome | +0.7% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets de défense pour les munitions à guidage de précision

L'escalade des investissements dans les capacités de frappe de précision sous-tend la croissance à long terme du marché des télémètres laser et désignateurs laser. Le Commandement des opérations spéciales des États-Unis (USSOCOM) a accéléré les achats d'armes à guidage laser en 2025, reflétant un changement doctrinal plus large privilégiant la précision au volume. Le contrat de production de la Small Diameter Bomb II de Boeing d'une valeur de 6,9 milliards USD traduit l'ampleur de la demande à court terme pour les munitions compatibles avec les désignateurs. Les initiatives de défense européennes dans le cadre du programme Sky Shield mettent également l'accent sur l'engagement guidé, signalant un alignement multinational sur le ciblage avancé. Les achats moyen-orientaux de défenses antimissiles multicouches illustrent en outre la façon dont les doctrines axées sur la précision se diffusent au-delà de l'OTAN. Comme les systèmes désignateurs à prix élevé permettent le guidage terminal, les fabricants maintiennent leur pouvoir de fixation des prix même lorsque la concurrence s'intensifie.

Modernisation des systèmes du combattant avec des modules compacts

Les programmes d'infanterie mondiaux exigent désormais un ciblage laser intégré dans des budgets de poids qui excluaient autrefois de tels équipements électroniques. Le système d'augmentation visuelle intégrée de l'armée américaine associe des optiques à fusion de données à des modules de télémétrie portables, établissant une référence que les forces alliées cherchent à reproduire. Le désignateur Type 163 de Leonardo montre comment les gains en SWaP permettent d'obtenir des appareils suffisamment légers pour des patrouilles à pied prolongées tout en conservant une qualité de faisceau professionnelle. À mesure que les rendements des lasers à fibre progressent, les charges de batteries diminuent, permettant l'ajout de sous-systèmes électroniques supplémentaires sans augmenter la charge de combat. La robustification selon la norme MIL-STD-810F accroît la valeur du système en garantissant des performances constantes dans les déserts, les tropiques et les régions arctiques. Collectivement, ces améliorations soutiennent les achats continus de télémètres et de désignateurs portés par le combattant.

Demande liée à l'intégration sur les systèmes sans pilote

Les véhicules aériens, de surface et terrestres sans pilote nécessitent de plus en plus une télémétrie embarquée pour la navigation autonome et l'engagement coopératif. Le déploiement du système Typhon de l'armée américaine illustre comment les feux de précision dépendent désormais de drones en réseau qui valident les cibles en temps réel. Les désignateurs laser à fibre pesant moins de 2 kg permettent des architectures en essaim dans lesquelles des drones individuels partagent des données de ciblage sur des réseaux maillés. Des essais contre les drones en Arabie Saoudite ont confirmé que des lasers équipés d'intelligence artificielle peuvent détecter, suivre et orienter des effecteurs contre de petites menaces aériennes.[2]Source : Rheinmetall Canada, « Red Sands III Counter-UAS Demo », asdnews.com Étant donné que les missions autonomes se déroulent souvent dans des environnements contestés en radiofréquences, la télémétrie laser déterministe devient critique pour la navigation lorsque les signaux GNSS sont peu fiables.

Lasers à 1,5 µm compatibles avec la sécurité oculaire ouvrant l'adoption civile

La transition vers des longueurs d'onde de 1,5 µm élimine les restrictions de sécurité strictes qui limitaient auparavant l'adoption civile. Le LIDAR automobile exploite des niveaux de puissance admissibles plus élevés pour améliorer la portée de détection tout en satisfaisant aux normes de sécurité oculaire de classe 1.[3]Source : « Evolution of Laser Technology for Automotive LiDAR, an Industrial Viewpoint », Nature Communications, nature.com Les opérateurs du secteur de la construction et des mines adoptent des télémètres portables qui surpassent les instruments à ruban ou à station totale dans les environnements poussiéreux. La baisse des coûts des détecteurs InGaAs, tirée par les volumes de qualité télécom, réduit encore les prix des systèmes pour les acheteurs commerciaux. Le partage de composants communs entre les produits de défense et civils génère des économies d'échelle qui profitent à tous les utilisateurs. À long terme, la demande civile diversifie les revenus en les éloignant des budgets de défense cycliques, offrant une plus grande résilience aux fournisseurs.

Analyse de l'Impact des Freins*

| Frein | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'acquisition et de maintenance élevés | −1.4% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Restrictions au contrôle des exportations | −0.9% | Mondial ; aigu parmi les bases de clients non alliés | Moyen terme (2 à 4 ans) |

| Atténuation par les aérosols urbains à 1,064 µm | −0.6% | Mégapoles polluées dans le monde entier | Long terme (≥ 4 ans) |

| Risques d'emballement thermique des batteries dans les climats extrêmes | −0.4% | Déploiements au Moyen-Orient, en Arctique et en zones tropicales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de maintenance élevés

Les systèmes de qualité professionnelle se vendent entre 50 000 et 200 000 USD par unité, ce qui limite les achats des armées et des agences de premiers secours sensibles aux coûts. Les contrats de maintenance annuels, généralement tarifés entre 15 % et 20 % de la valeur matérielle, augmentent encore le coût total de possession. Les optiques spécialisées et les amplificateurs à fibre nécessitent un étalonnage au niveau de l'usine que de nombreux dépôts locaux ne peuvent pas assurer. Les clients aux budgets limités retardent donc les cycles de mise à niveau ou choisissent des alternatives de spécifications inférieures, ce qui contraint les volumes d'expédition à court terme. Les pressions sur les coûts sont les plus aiguës dans les déploiements de sécurité intérieure, où la justification financière doit aller au-delà des seules considérations tactiques.

Restrictions au contrôle des exportations

Les réglementations américaines ITAR et EAR classent la plupart des sous-systèmes de désignateurs dans la catégorie XII, nécessitant des licences étendues et une certification des utilisateurs finaux. La règle provisoire du BIS de 2024 élargissant les contrôles des semi-conducteurs complique les chaînes d'approvisionnement multicontinentales et allonge les délais de livraison de 6 à 12 mois. Les acheteurs potentiels dans les nations non alignées se tournent de plus en plus vers des fournisseurs nationaux ou chinois pour contourner ces obstacles, réduisant les revenus d'exportation adressables pour les fournisseurs occidentaux. Les frais généraux de conformité augmentent également les coûts administratifs, diminuant la compétitivité des prix même sur les marchés autorisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Télémètres Maintiennent leur Leadership Tandis que les Désignateurs Accélèrent

Les télémètres laser ont capturé 64,55 % de la part du marché des télémètres laser et désignateurs laser en 2024, reflétant leur rôle essentiel dans les scénarios de mesure pour l'infanterie, les véhicules et les applications industrielles. Ils fournissent des données de distance en ligne de visée immédiates sans nécessiter d'autorisation de guidage d'armes, ce qui les rend omniprésents sur les trépieds, les jumelles et les systèmes de conduite de tir des véhicules. Les modules hybrides combinant télémétrie et ciblage aident à consolider les charges utiles, mais les clients civils sensibles aux coûts préfèrent encore les modèles de télémétrie seule. Cependant, les désignateurs progressent à un CAGR de 8,45 % à mesure que les MGP prolifèrent et que les missions de frappe en profondeur portables exigent une illumination terminale. Sur l'horizon de prévision, les intégrateurs de systèmes intégreront des assemblages de pompes laser communs dans les deux classes de produits, permettant la standardisation des stocks et la réduction des coûts de maintien en condition opérationnelle.

Les facteurs de croissance de second ordre comprennent la migration vers des faisceaux compatibles avec la sécurité oculaire, qui lève les restrictions civiles sur la distribution des télémètres, et la miniaturisation continue qui permet l'intégration dans les affichages tête haute des combattants. La taille du marché des télémètres laser et désignateurs laser pour les modules équipés de désignateurs devrait se développer à un multiple plus élevé que les unités de télémétrie seule, car les fonctionnalités premium commandent des marges plus substantielles. Pourtant, les télémètres continueront de dominer les métriques de base installée, car chaque désignateur inclut intrinsèquement une capacité de mesure de distance, maintenant l'empreinte de la catégorie large même si la composition des revenus évolue.

Par Plateforme : Les Systèmes sur Véhicule Dominent mais les Drones Aéroportés Stimulent la Croissance

Les plateformes montées sur véhicule détenaient une part de revenus de 34,20 % en 2024, soutenues par des bus d'alimentation standardisés, des boîtiers robustes et des décennies de doctrine d'intégration. Elles restent fondamentales pour le contrôle de tir des véhicules blindés, les postes d'observation avancés et les camions de patrouille frontalière dans les rôles de sécurité intérieure. À l'inverse, les applications aéroportées, notamment les aéronefs sans pilote de groupe I à III, devraient enregistrer un CAGR de 9,65 % jusqu'en 2030, à mesure que les armées déploient des essaims de drones de plus en plus autonomes. La taille du marché des télémètres laser et désignateurs laser pour les charges utiles aéroportées devrait presque doubler sur la fenêtre de prévision, portée par le besoin croissant de nacelles à cardan légères et stabilisées capables de rôder et d'engager des cibles sans intervention humaine.

Les systèmes portables restent indispensables pour les observateurs avancés débarqués, mais leur adoption plafonne à mesure que les optiques intégrées portées par le combattant absorbent les fonctions de télémétrie autonomes. Les navires de guerre nécessitent des boîtiers étanches résistants au brouillard salin qui font monter le prix unitaire, maintenant des volumes modestes mais des marges solides. Les installations fixes au sol, utilisées pour la surveillance du périmètre et l'instrumentation des champs de tir, croîtront en ligne avec les mandats d'interdiction des stupéfiants et de protection des infrastructures critiques, mais resteront en retrait par rapport à la trajectoire aéroportée.

Par Capacité de Portée : La Domination de la Moyenne Portée Cède la Place à l'Élan de la Longue Portée

Les solutions à moyenne portée représentaient 47,85 % de la taille du marché des télémètres laser et désignateurs laser en 2024, équilibrant taille, consommation d'énergie et coût pour les engagements typiques sur le champ de bataille. Elles s'intègrent parfaitement sur les véhicules d'infanterie, les aéronefs à voilure tournante et les centres de direction de tir montés sur trépied. Les catégories à longue portée (>20 km) progressent à un CAGR de 10,54 %, alimentées par des doctrines de frappe à distance qui cherchent à dépasser la portée des menaces des systèmes de défense aérienne ennemis. Des amplificateurs à fibre de 2 kW tolérants à la chaleur, récemment démontrés lors d'essais en désert à +50 °C, atténuent la dégradation de la qualité du faisceau qui limitait autrefois les performances à portée extrême. Les produits à courte portée continueront de servir le combat rapproché et le levé topographique en construction, mais font face à une cannibalisation à mesure que la divergence de faisceau sélectionnable par logiciel permet à une seule unité de couvrir plusieurs bandes.

Les recherches émergentes se concentrent sur des algorithmes de compensation atmosphérique qui pré-distordent les fronts d'onde en anticipant la diffusion par les aérosols urbains, préservant l'intensité du faisceau sur des trajets obliques plus longs. Cette innovation brouille davantage les frontières traditionnelles entre les niveaux de portée, permettant aux combattants d'engager des cibles de haute valeur depuis des distances de sécurité plus grandes sans recourir à des munitions cinétiques de plus gros calibre.

Par Utilisateur Final : La Sécurité Intérieure Dépasse l'Adoption Commerciale

Les utilisateurs finaux de la défense et du secteur militaire ont généré 72,45 % des revenus de 2024, capitalisant sur des pipelines d'approvisionnement stables et des cycles budgétaires définis qui favorisent les commandes-cadres pluriannuelles. Pourtant, les agences de sécurité intérieure affichent la plus forte expansion, enregistrant un CAGR de 9,85 % jusqu'en 2030, à mesure que les forces de contrôle des frontières, les garde-côtes et les opérateurs d'infrastructures critiques s'approprient des lasers de qualité défense pour la surveillance persistante. Les autorités civiles intègrent de plus en plus des capteurs à formation de faisceau dans des réseaux anti-drones qui protègent les aéroports, les raffineries et les lieux de rassemblement de masse contre les intrusions de petits systèmes aériens sans pilote.

Bien que les industries purement commerciales, telles que la construction, les mines et la cartographie, soient sensibles aux prix, la migration vers des longueurs d'onde compatibles avec la sécurité oculaire réduit les barrières réglementaires et le coût total de possession. À terme, les volumes de LIDAR grand public subventionneront des prix de composants plus bas, mais à court terme, les achats de sécurité intérieure resteront le principal moteur non militaire. Ce segment offre aux contractants de défense un chemin de licence d'exportation plus fluide par rapport aux armes létales, élargissant les revenus accessibles sans reconception significative.

Analyse Géographique

La part de revenus de 40,90 % de l'Amérique du Nord en 2024 découlait des allocations du Département de la Défense des États-Unis qui dépassaient les dépenses de défense combinées des sept nations suivantes. Des programmes tels que la Small Diameter Bomb II et les feux à longue portée Typhon comprennent des packages de désignateurs intégrés, assurant une demande récurrente pour la maintenance et les mises à niveau des capacités. Les sollicitations de prototypes du SOCOM pour des dispositifs de marquage de cibles portables renforcent les opportunités à court terme dans les segments portés par le combattant. Le Canada augmente le volume régional grâce à la modernisation du NORAD, tandis que le Mexique priorise les systèmes de détection pour la sécurité frontalière.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un CAGR prévu de 8,95 %. L'Organisation de recherche et développement pour la défense de l'Inde a testé des armes laser à état solide pour la défense aérienne à courte portée, soutenant une chaîne d'approvisionnement nationale qui pourrait se tourner vers les marchés d'exportation. Les initiatives japonaises contre les drones menées par Mitsubishi Heavy Industries placent des désignateurs sur des drones intercepteurs, fournissant des preuves de concept dans le secteur public que les entreprises privées pourraient reproduire. Des prototypes sud-coréens tels que le Cheongwang démontrent un pilotage de faisceau avancé dans des conditions d'humidité extrême, tandis que les percées chinoises en matière de lasers à fibre dans l'invariance thermique élargissent les fenêtres opérationnelles. Ces dynamiques stimulent collectivement le marché régional des télémètres laser et désignateurs laser, aidées par une expansion budgétaire constante et des tensions géopolitiques élevées.

L'Europe maintient un élan régulier grâce aux achats multilatéraux et à la R&D collaborative. L'Initiative européenne Sky Shield aligne les normes d'exigences pour les défenses antimissiles compatibles avec les désignateurs, regroupant effectivement les budgets de 19 nations participantes. Les programmes bilatéraux, notamment le missile de frappe en profondeur Trinity House entre le Royaume-Uni et l'Allemagne, stipulent des modules de guidage terminal laser pour garantir une précision inférieure au mètre à 2 000 km, renforçant la demande continentale. La modernisation navale en Méditerranée, illustrée par les retrofits des frégates franco-italiennes FREMM, intègre des télémètres montés sur pont pour l'approche des hélicoptères et le soutien au lancement et à la récupération des drones. Collectivement, ces programmes maintiennent la position du marché européen résiliente malgré une croissance macroéconomique plus lente.

Paysage Concurrentiel

Le marché des télémètres laser et désignateurs laser est modérément concentré, les principaux contractants tels que Leonardo, Elbit Systems, Northrop Grumman et Raytheon Technologies dictant les feuilles de route technologiques grâce à des cavités laser à fibre brevetées et des algorithmes de contrôle de faisceau compatibles avec la sécurité oculaire. Leurs portefeuilles couvrent les systèmes portables par le combattant, les nacelles aéroportées stabilisées et les démonstrateurs navals multi-kilowatts à haute énergie. La différenciation se concentre désormais sur les fonctionnalités définies par logiciel permettant une adaptation de la forme d'onde en temps réel, ainsi que sur les interfaces à architecture ouverte qui accélèrent l'intégration sur les plateformes. Les cadres de contrôle des exportations protègent les acteurs établis de la concurrence à bas coût, mais limitent simultanément la diversification géographique.

Les fournisseurs chinois soutenus par l'État sont passés de la rétro-ingénierie à la conception indigène, permettant aux acheteurs conformes de contourner les délais de licence américains. Les entreprises européennes de niveau intermédiaire collaborent sur des tourelles laser navales qui entreront en production en série dans les cinq prochaines années, soulignant un passage vers le co-développement plutôt que les appels d'offres nationaux uniques. Les start-ups ciblant les marchés civils introduisent des unités micro-LIDAR à faible coût de manière disruptive, bien que peu puissent encore satisfaire aux seuils de robustification et de survivabilité exigés par les acheteurs de défense. La consolidation est plausible, car les grands contractants historiques recherchent une expertise en logiciels d'autonomie, tandis que les fournisseurs de LIDAR automobile envisagent des diversifications vers la défense pour réduire leur exposition cyclique au marché des voitures particulières.

Leaders du Secteur des Télémètres Laser et Désignateurs Laser

Northrop Grumman Corporation

RTX Corporation

Thales Group

Elbit Systems Ltd.

L3Harris Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Le drone ukrainien R-34-T, équipé d'une technologie avancée de désignation laser, a été approuvé pour un déploiement opérationnel. Ce développement met en évidence une tendance croissante sur le marché des technologies de défense, répondant à la demande croissante de MGP et de systèmes sans pilote innovants pour améliorer l'efficacité au combat et réduire les risques dans les opérations de guerre modernes.

- Janvier 2025 : Elbit Systems Deutschland a livré de manière stratégique ses désignateurs laser de cibles avancés Rattler XR à la Bundeswehr, résolvant des problèmes de compatibilité lors des opérations interalliées. Avec des caractéristiques telles qu'une puissance laser élevée, des alarmes de débordement et une architecture de communication ouverte, le système améliore l'interopérabilité et garantit une désignation précise des cibles, marquant une avancée technologique significative pour le marché de la défense.

Portée du Rapport Mondial sur le Marché des Télémètres Laser et Désignateurs Laser

| Télémètre Laser |

| Désignateur Laser |

| Portatif |

| Monté sur Véhicule |

| Aéroporté |

| Naval |

| Installation Fixe au Sol |

| Courte Portée (Moins de 5 km) |

| Moyenne Portée (5 à 20 km) |

| Longue Portée (Plus de 20 km) |

| Défense et Militaire |

| Sécurité Intérieure |

| Commercial |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Produit | Télémètre Laser | ||

| Désignateur Laser | |||

| Par Plateforme | Portatif | ||

| Monté sur Véhicule | |||

| Aéroporté | |||

| Naval | |||

| Installation Fixe au Sol | |||

| Par Capacité de Portée | Courte Portée (Moins de 5 km) | ||

| Moyenne Portée (5 à 20 km) | |||

| Longue Portée (Plus de 20 km) | |||

| Par Utilisateur Final | Défense et Militaire | ||

| Sécurité Intérieure | |||

| Commercial | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des télémètres laser et désignateurs laser devrait-il croître jusqu'en 2030 ?

Le marché mondial des télémètres laser et désignateurs laser devrait se développer à un CAGR de 7,43 %, atteignant 7,80 milliards USD d'ici 2030.

Quel segment de plateforme connaît la croissance la plus rapide ?

Les systèmes aéroportés, largement portés par l'adoption des essaims de drones et des contre-mesures anti-drones, sont prévus pour un CAGR de 9,65 % jusqu'en 2030.

Quelle part les applications de défense détiennent-elles aujourd'hui ?

Les acheteurs de la défense et du secteur militaire représentent 72,45 % des revenus de 2024, conservant la majorité dans les nouveaux achats.

Pourquoi les systèmes à 1,5 µm compatibles avec la sécurité oculaire sont-ils importants ?

Ils satisfont aux normes de sécurité de classe 1, permettant une puissance de sortie plus élevée pour les usages civils et automobiles tout en protégeant la vue humaine.

Quelle région affiche la plus forte croissance future ?

L'Asie-Pacifique est en tête avec un CAGR de 8,95 %, soutenue par la modernisation de la défense en Inde, au Japon, en Corée du Sud et en Chine.

Quel est le principal frein à l'adoption ?

Les coûts élevés d'acquisition et de maintenance tout au long du cycle de vie restent le principal obstacle pour les armées aux budgets limités et les agences civiles.

Dernière mise à jour de la page le: