Taille et part du marché des machines de découpe laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.82 Milliards de dollars |

| Taille du Marché (2031) | 12.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

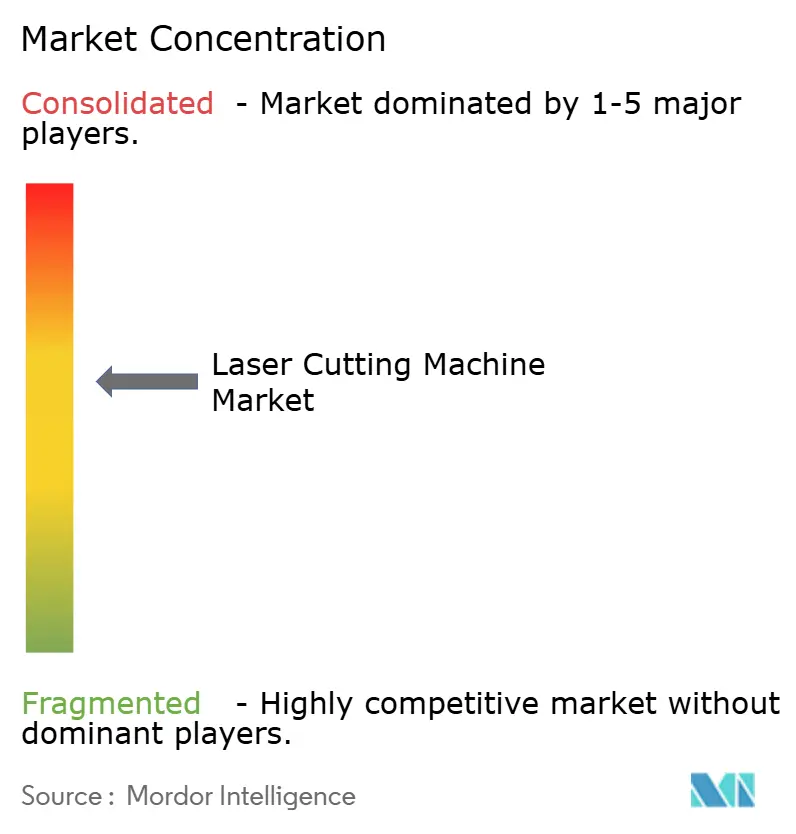

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de découpe laser par Mordor Intelligence

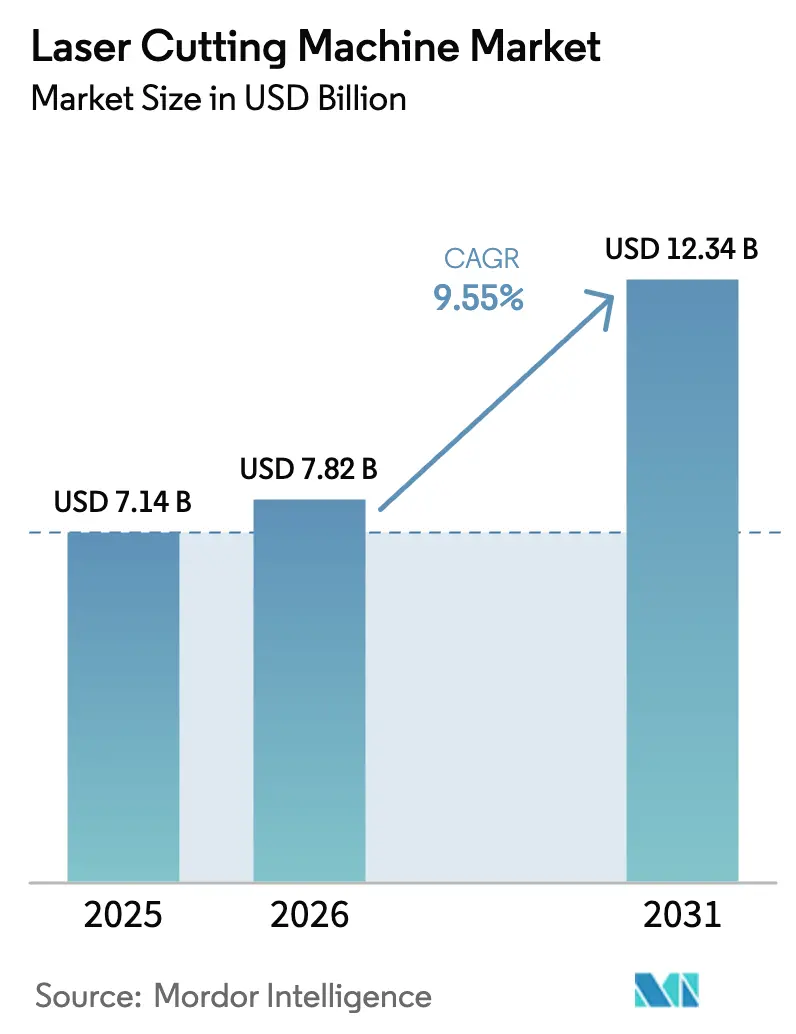

La taille du marché des machines de découpe laser devrait croître de 7,14 milliards USD en 2025 à 7,82 milliards USD en 2026 et devrait atteindre 12,34 milliards USD d'ici 2031 à un CAGR de 9,55 % sur la période 2026-2031. Cette trajectoire reflète le pivot des fabricants vers la fabrication de précision pour les plateformes de véhicules électriques, les assemblages complexes d'électronique grand public et les projets d'infrastructure à forte épaisseur. L'adoption rapide de sources à fibre supérieures à 12 kW a raccourci les temps de cycle pour les plaques de plus de 30 mm, tandis que les programmes Industrie 4.0 ont poussé les utilisateurs à intégrer des cellules laser dans des réseaux de production riches en données. Parallèlement, les caractéristiques inférieures à 3 µm de l'encapsulation des semi-conducteurs ont créé une nouvelle demande pour la micro-découpe ultrarapide, et les logiciels de maintenance prédictive ont commencé à réduire les arrêts imprévus et la consommation de gaz. L'intensité concurrentielle a augmenté à mesure que les constructeurs chinois se développaient à l'échelle mondiale, poussant les acteurs européens établis à se différencier par le logiciel et le service.

Principaux enseignements du rapport

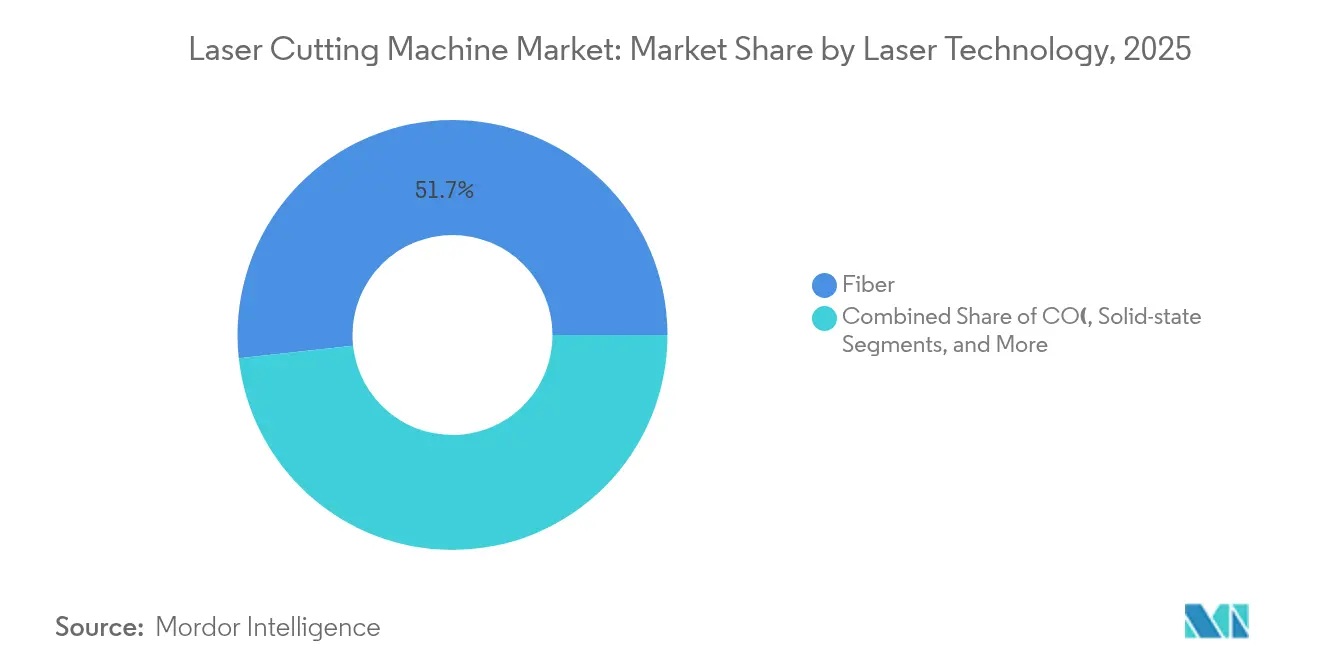

- Par type de produit, les lasers à fibre ont dominé avec une part de revenus de 51,72 % en 2025 ; les variantes à disque et autres à état solide devraient se développer à un CAGR de 9,75 % jusqu'en 2031.

- Par type de machine, les unités à plateau plat 2D ont détenu 42,65 % de la part du marché des machines de découpe laser en 2025, tandis que les systèmes 3D/5 axes devraient croître à 12,6 % jusqu'en 2031.

- Par plage de puissance, les modèles 2,1-6 kW ont capturé 37,85 % de la taille du marché des machines de découpe laser en 2025 ; les plateformes supérieures à 12 kW devraient afficher un CAGR de 14,3 % d'ici 2031.

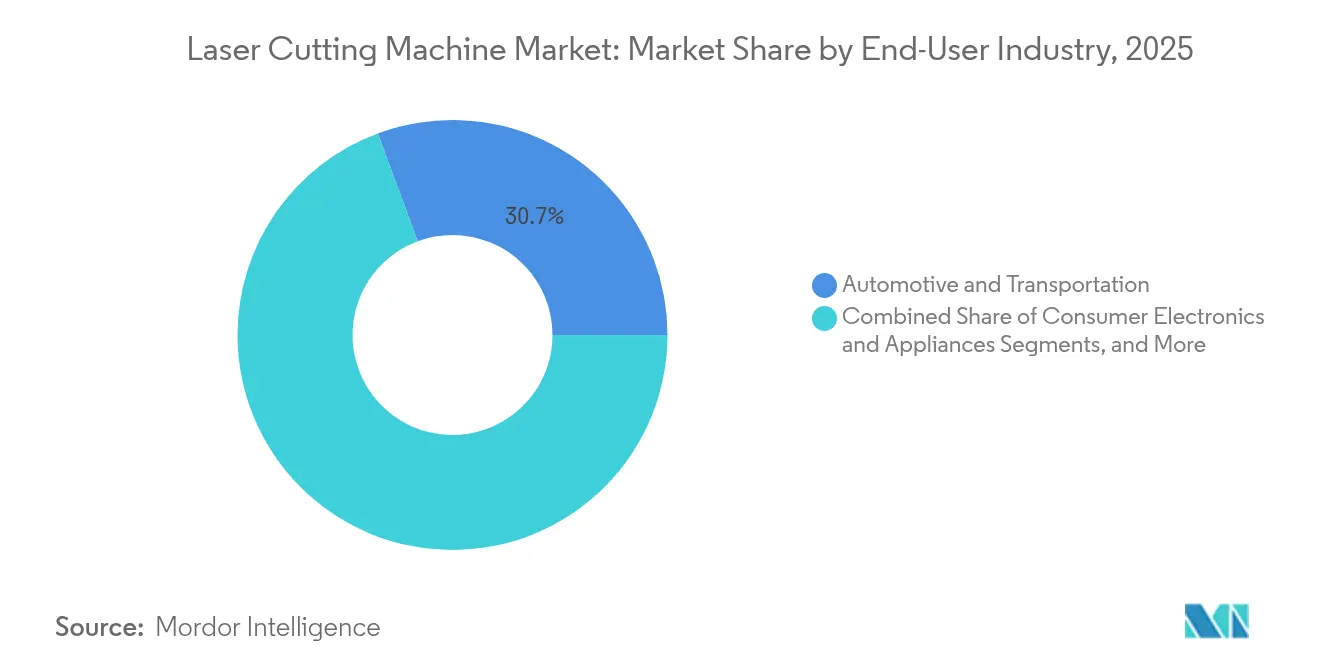

- Par utilisateur final, l'automobile et le transport ont représenté 30,65 % de la taille du marché des machines de découpe laser en 2025, tandis que les dispositifs médicaux progresseront à un CAGR de 9,45 % entre 2026 et 2031.

- Par épaisseur de matériau, la tranche 5,1-20 mm a représenté 44,72 % de la part du marché des machines de découpe laser en 2025, et le traitement des plaques épaisses (>20 mm) devrait augmenter à un CAGR de 12,1 %.

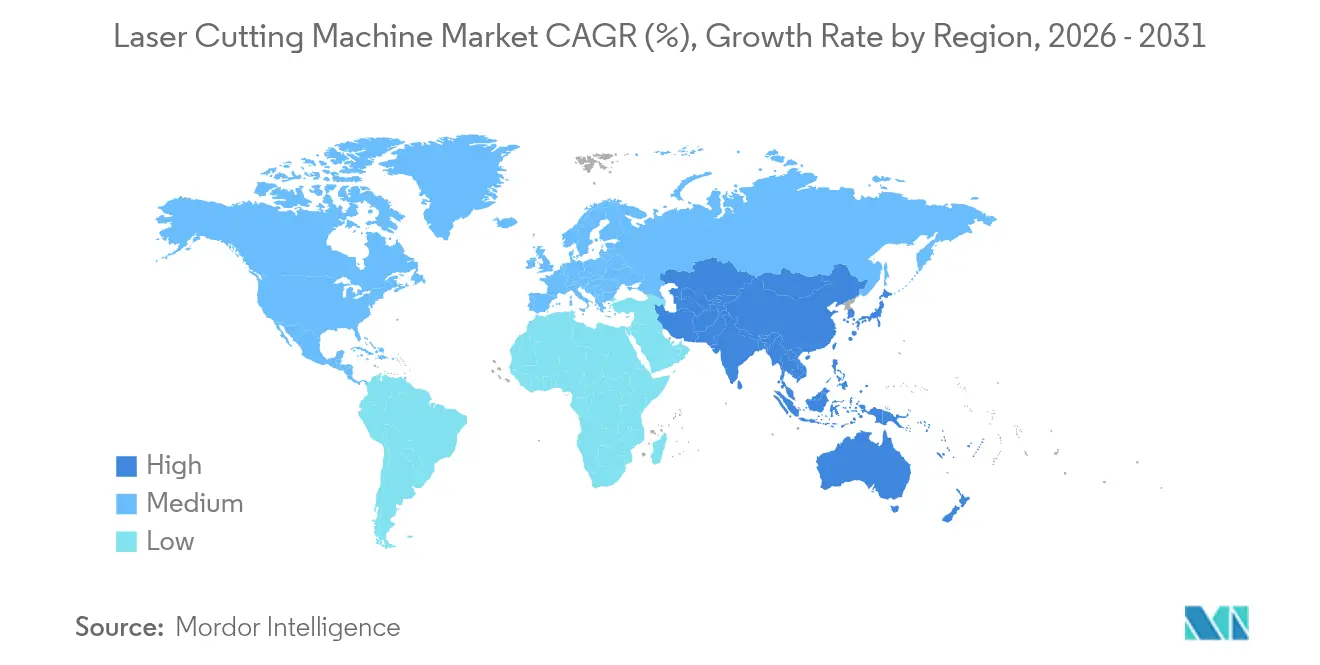

- Par région, l'Asie-Pacifique a dominé avec une part de revenus de 45,90 % en 2025 ; la même région devrait enregistrer un CAGR de 10,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Machines de Découpe Laser*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des véhicules électriques et de l'électronique grand public | +2.8% | Chine, Allemagne, Amérique du Nord | Moyen terme (2-4 ans) |

| Usines intelligentes activées par l'Industrie 4.0 | +2.1% | Amérique du Nord, UE, expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Lasers à fibre ultra-haute puissance pour plaques >30 mm | +1.9% | Chantiers navals et pôles de construction dans le monde entier | Court terme (≤2 ans) |

| Micro-découpe de précision pour les semi-conducteurs | +1.4% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Maintenance prédictive basée sur l'IA | +1.1% | Marchés développés en premier, puis mondial | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de la fabrication de véhicules électriques et d'électronique grand public

Les plateformes de véhicules électriques nécessitaient un traitement rapide à faible chaleur des boîtiers de batteries en aluminium, des barres omnibus en cuivre et des pièces de châssis à haute résistance. Les lasers à fibre multi-kilowatts découpent l'aluminium de 6-8 mm à plus de 20 m/min, permettant les expansions de capacité de Tesla et BYD.[1]SLTL Group, "Quelles fonctionnalités IA et IoT deviennent courantes dans les machines de découpe laser ?" sltl.com Les lignes de smartphones ont également migré vers le dépanélisation laser des écrans OLED flexibles et des cartes FPC ; environ 70 % des étapes de fabrication des téléphones mobiles font désormais appel à des outils laser. Les besoins croisés de vitesse sur plaque épaisse pour l'automobile et de micro-précision pour l'électronique ont poussé les acheteurs vers des cellules configurables capables de gérer les deux extrêmes dans un environnement logiciel commun.

Accélération des usines intelligentes activées par l'Industrie 4.0

Les machines de découpe laser ont évolué en nœuds de données au sein d'écosystèmes cloud. Trumpf a connecté ses machines aux plateformes AWS pour des tableaux de bord KPI en temps réel et des ajustements de paramètres pilotés par l'IA. La suite Smart Factory de Bystronic a synchronisé la découpe, la manutention des matériaux et la planification, réduisant le coût total de possession jusqu'à 25 % pour les premiers adoptants. Les utilisateurs ont apprécié les analyses prédictives signalant l'usure des buses, la contamination des lentilles et les pics de gaz d'assistance plusieurs jours avant les pannes, permettant aux planificateurs d'éviter les arrêts de week-end et les coûts d'heures supplémentaires.

Évolution vers les lasers à fibre ultra-haute puissance pour les plaques d'acier >30 mm

Les lancements commerciaux au-delà de 150 kW ont redéfini l'économie des plaques épaisses. La source de 160 kW de MAX Laser a découpé de l'acier au carbone de 400 mm, réduisant les procédés multi-étapes à la flamme et au plasma en passes uniques. Le système de 150 kW de BWT a découpé de l'inox de 200 mm à 2,5 fois la vitesse des unités de 60 kW tout en économisant 77 % d'azote grâce au passage à l'assistance à l'air. Les chantiers navals et les chantiers de ponts ont donc réservé des capacités haute puissance pour respecter les délais de livraison sans externaliser la découpe à la flamme.

Besoin croissant de micro-découpe de précision pour l'encapsulation des semi-conducteurs

Les architectures de puces 5G et IA exigeaient des vias en verre et un découpage de plaquettes inférieurs à 3 µm. Les faisceaux guidés par jet d'eau de Synova maintenaient des tolérances de ±3 µm à des vitesses allant jusqu'à 200 mm/s, évitant les micro-fissures qui affectaient les scies mécaniques. Les méthodes de découpe invisible de Han's Laser formaient des couches internes, puis clivaient les plaquettes en externe, éliminant les débris et réduisant les cycles de nettoyage. Cette précision a élargi le champ d'application des lasers picosecondes ultrarapides dans les lignes d'encapsulation fan-out.

Analyse de l'Impact des Freins sur le Marché des Machines de Découpe Laser*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées | -1.8% | Mondial, plus marqué pour les PME | Court terme (≤2 ans) |

| Pénurie de main-d'œuvre qualifiée en laser | -1.2% | Marchés développés avec une main-d'œuvre vieillissante | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans les composants optiques à terres rares | -0.9% | Europe et Amérique du Nord | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et incertitude sur le retour sur investissement

Les cellules à fibre de gamme intermédiaire coûtent 500 000 USD, et les lignes ultra-haute puissance approchent les 3 millions USD, ce qui met à rude épreuve les budgets des PME lorsque les prévisions de demande restent incertaines. Les commandes de Bystronic en 2024 ont chuté de 21 %, et l'entreprise a enregistré une perte opérationnelle après que les clients ont différé leurs achats, entraînant une restructuration de 600 postes. Les acheteurs exigent désormais des modèles de cycle de vie couvrant l'énergie, les consommables, les voies de modernisation et les valeurs de revente avant d'autoriser les dépenses.

Pénurie d'opérateurs et de programmeurs qualifiés en laser

La programmation de trajectoires 3D et l'optimisation des paramètres de perçage nécessitaient plusieurs années d'expérience ; peu de centres de formation en dispensaient. Les ateliers faisaient face à des délais d'embauche de plusieurs mois et à des salaires en hausse, de sorte que les constructeurs ont intégré des assistants IA et des interfaces homme-machine de type smartphone. La série GX-F de MC Machinery permet aux utilisateurs novices de définir des recettes via des écrans guidés, réduisant de moitié le temps de montée en compétence. L'automatisation et les logiciels d'imbrication ont partiellement compensé le manque de personnel, mais la contrainte de main-d'œuvre a tout de même freiné l'adoption mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Machines de Découpe Laser

Par technologie laser :

la domination de la fibre s'accélèreLes lasers à fibre ont capturé 51,72 % de la part du marché des machines de découpe laser en 2025 et affichaient une perspective de CAGR de 9,75 % jusqu'en 2031, les acheteurs migrant depuis les plateformes CO₂ pour des économies d'énergie et une maintenance minimale. Leur efficacité électrique-optique de 30 % contre 10-15 % pour les sources héritées réduit les factures d'électricité tout en éliminant les alignements de miroirs.

Les modèles à fibre ultra-haute puissance dépassant 12 kW ont commencé à élargir la taille du marché des machines de découpe laser pour la fabrication lourde en remplaçant le plasma sur une plaque d'inox de 230 mm. Les programmes de modernisation de Trumpf convertissent les bases CO₂ installées en trois jours, raccourcissant le retour sur investissement et réduisant immédiatement la consommation d'énergie. Les architectures à disque, à pompage par diode et hybrides restent dans des rôles de niche, mais la trajectoire favorise la fibre à mesure que les coûts diminuent et que la qualité du faisceau augmente.

Par type de machine :

les systèmes 3D gagnent en dynamismeLes outils à plateau plat 2D ont maintenu 42,65 % de la part du marché des machines de découpe laser en 2025 en desservant les volumes courants de tôlerie. Cependant, les unités 3D/5 axes devraient croître à un CAGR de 12,6 % jusqu'en 2031, les équipementiers découpant des collecteurs d'échappement formés et des panneaux de carrosserie hydroformés sans fixations.

Le sous-segment est en voie de doubler sa base de 2022, les procédés sans outillage réduisant considérablement les coûts d'outillage. Le LT-FREE de BLM a réalisé le parage en un cycle de tubes pliés et extrudés, tandis que GBOS a ajouté des têtes à rotation infinie pour des bords sans bavures. Ces gains s'étendent aux supports aérospatiaux et aux luminaires, où la complexité géométrique nécessitait autrefois une finition manuelle.

Par plage de puissance :

l'ultra-haute puissance stimule la croissanceLes systèmes évalués à 2,1-6 kW détenaient une part de 37,85 % en 2025, équilibrant vitesse et coût d'exploitation pour les plaques de 6-20 mm. Pourtant, les plateformes supérieures à 12 kW surpasseront le segment à un CAGR de 14,3 %, gonflant la taille du marché des machines de découpe laser à mesure que les usines recherchent le débit sur les aciers épais.

Les essais de 20 kW de nLIGHT ont découpé de l'acier au carbone de 25 mm 40 % plus vite que les références à 12 kW, prouvant le bien-fondé économique de moins de postes par commande. Le refroidissement actif à air sur les nouvelles sources de 12 kW a réduit les charges électriques de 30 % tout en maintenant la stabilité du faisceau. Les lignes inférieures à 2 kW restent indispensables pour la micro-électronique et les tubes médicaux.

Par secteur d'utilisation final :

les dispositifs médicaux émergentLes besoins de l'automobile et du transport ont représenté 30,65 % du pool de revenus 2025 en découpant des châssis de véhicules électriques multi-matériaux. Les dispositifs médicaux, bien que plus modestes aujourd'hui, sont prêts pour une expansion à un CAGR de 9,45 % à mesure que les fabricants de cathéters, de stents et d'implants exigent des traits de coupe de 0,003 pouce et des bords sans débris.

L'entrée d'IPG dans les systèmes médicaux dédiés a souligné l'opportunité, associant des sources femtosecondes à un alignement par vision pour les instruments à usage unique. Les évolutions réglementaires vers une fabrication sans contamination favorisent le laser par rapport au refendage mécanique, stimulant l'adoption dans les produits cardiovasculaires, orthopédiques et neurovasculaires.

Par épaisseur de matériau :

le traitement des plaques épaisses s'étendLes tôles entre 5,1-20 mm détenaient 44,72 % de la part du marché des machines de découpe laser en 2025 en raison de la demande générale de fabrication. Pourtant, le traitement des plaques supérieures à 20 mm s'accélérera à un CAGR de 12,1 % à mesure que les tabliers de ponts, les coques de navires et les brides de tours éoliennes migrent du plasma vers la fibre.

Les techniques d'assistance à l'air sur des têtes de 120 kW ont quadruplé la vitesse et supprimé les coûts d'azote pour l'inox de 25 mm, améliorant les indicateurs de productivité qui favorisaient autrefois l'oxycoupage. Les lignes de faible épaisseur inférieures à 5 mm continuent de progresser dans les appareils électroménagers et l'électronique, où la vitesse prime sur la capacité d'épaisseur.

Analyse géographique

Marché des Machines de Découpe Laser en APAC

L'Asie-Pacifique a dominé avec 45,90 % des revenus en 2025 et devrait croître à un taux annuel de 10,9 % jusqu'en 2031. Les constructeurs chinois ont investi massivement ; l'usine de HSG à Jinan, d'une valeur de 68,3 millions USD, visait une production de 10 000 unités par an et a dévoilé une machine de découpe de 120 kW. Les programmes gouvernementaux ont traité les lasers comme un secteur stratégique, aidant le marché domestique des machines de découpe laser à croître de plus de 20 % par an et à exporter à l'échelle mondiale.

Marché des Machines de Découpe Laser en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe sont restées des références technologiques, mais ont connu une croissance plus lente à mesure que les bases installées arrivaient à maturité. Trumpf a réalisé un chiffre d'affaires de 5,4 milliards EUR (6,23 milliards USD) au cours de l'exercice fiscal 2023 en associant automatisation et logiciels, mais les ventes de Bystronic ont chuté de 30 % en 2024 dans un contexte de budgets d'investissement hésitants. Les industries automobiles, aérospatiales et de lancement spatial américaines ont continué à spécifier des systèmes haut de gamme pour les pièces à tolérances critiques, tout en confiant les travaux moins sensibles aux coûts à des équipementiers asiatiques.

Marché des Machines de Découpe Laser au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient, l'Afrique et l'Amérique du Sud ont présenté des opportunités émergentes liées aux déploiements d'infrastructures et à la diversification énergétique. Les chantiers navals du Golfe ont adopté des lignes de 20 kW pour les plateformes offshore, tandis que les constructeurs automobiles brésiliens ont modernisé leurs équipements avec des lasers à tube malgré la volatilité des devises. Les distributeurs locaux se sont de plus en plus associés à des marques chinoises pour équilibrer les attentes en matière de prix et de service après-vente.

Paysage concurrentiel

La structure du secteur se situait dans la zone mi-fragmentée. Les trois premiers — Trumpf, Bystronic et IPG Photonics — ont maintenu des positions haut de gamme grâce à l'intégration verticale, aux analyses IA et au service mondial. À l'inverse, Han's Laser, Bodor et HSG ont capturé les segments de volume avec des prix agressifs, des hausses annuelles de capacité et des entrepôts de pièces détachées localisés.

Les mouvements stratégiques se sont concentrés sur les percées ultra-haute puissance, les analyses cloud et les cellules d'usine clés en main. MAX Laser et BWT ont dépassé les seuils de 150 kW, creusant un fossé d'avantage du premier entrant dans les secteurs des plaques épaisses. Les éditeurs de logiciels, quant à eux, ont intégré des algorithmes d'optimisation dans des API ouvertes, donnant aux petits fabricants de matériel une parité en termes de qualité de coupe.

L'activité de fusions-acquisitions s'est concentrée sur des capacités de niche : IPG a acquis Innovative Laser Technologies pour les applications médicales, et Prima Power a intégré les commandes Siemens pour des boucles de rétroaction plus intelligentes. Les champs de bataille anticipés comprennent la surveillance de l'état basée sur l'IA en premier lieu et les alternatives aux terres rares respectueuses du recyclage qui atténuent le risque d'approvisionnement.

Leaders du secteur des machines de découpe laser

Trumpf SE + Co. KG

Han's Laser Technology Industry Group Co., Ltd.

Bystronic AG

Amada Co., Ltd.

IPG Photonics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Machines de Découpe Laser

- Trumpf SE + Co. KG

- Bystronic AG

- Yamazaki Mazak Corporation

- Amada Co., Ltd.

- Coherent Corp.

- IPG Photonics Corporation

- PRIMA INDUSTRIE S.p.A.

- Mitsubishi Electric Corporation

- Han’s Laser Technology Industry Group Co., Ltd.

- Hypertherm Associates, Inc.

- Bodor Laser Inc.

- HGTECH Co., Ltd.

- LVD Company NV

- Salvagnini Italia S.p.A.

- Prima Power – Finn-Power Oy

- NUKON Makina Metal

- Eckert Sp. z o.o.

- Cincinnati Inc.

- Penta-Chutian Laser

- HSG Laser Co., Ltd.

- MicroStep s.r.o.

- Senfeng Leiming Laser Group

- Wuhan Golden Laser Co., Ltd.

- Messer Cutting Systems GmbH

- OSAI Automation System S.p.A.

Développements Récents dans le Secteur du Marché des Machines de Découpe Laser

- Mai 2025 : Han's Laser a remporté le double prix Ringier de l'innovation technologique 2025.

- Mai 2025 : XT Laser a présenté des solutions laser à fibre « mégawatt ».

- Février 2025 : Bystronic a annoncé une baisse des ventes 2024 à 648 millions CHF et une restructuration de 600 postes.

- Décembre 2024 : HSG Laser a inauguré une installation à Jinan d'une valeur de 68,3 millions USD visant 10 000 unités par an et a lancé une machine de découpe de 120 kW.

Marché des Machines de Découpe Laser Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des machines de découpe laser comme les revenus générés par les systèmes laser à fibre, CO₂ et autres à état solide neufs, construits en usine, qui découpent ou micro-usinent des tôles, tubes et pièces de précision métalliques et non métalliques dans des usines industrielles du monde entier. Selon Mordor Intelligence, les sources d'alimentation autonomes, les kits de modernisation, les licences logicielles et les services après-vente sont en dehors de cette portée.

Exclusion de portée : les machines reconditionnées et les unités purement de marquage ou de gravure ne sont pas mesurées.

Aperçu de la segmentation

- Par technologie laser

- CO₂

- Fibre

- État solide (disque, pompage par diode, etc.)

- Hybride / Autres

- Par type de machine

- Plateau plat 2D

- 3D / 5 axes

- Tube et tuyau

- Micro-découpe / Dépanélisation de circuits imprimés

- Par plage de puissance

- ≤2 kW

- 2,1–6 kW

- 6,1–12 kW

- >12 kW (ultra-haute puissance)

- Par secteur d'utilisation final

- Automobile et transport

- Électronique grand public et appareils électroménagers

- Machines et équipements industriels

- Fabrication métallique et ateliers de sous-traitance

- Aérospatiale et défense

- Dispositifs médicaux

- Par épaisseur de matériau

- Tôle mince ≤5 mm

- Moyen 5,1–20 mm

- Épais >20 mm

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous menons des entretiens structurés avec des constructeurs de machines, des fabricants de sources laser, des intégrateurs et de grands ateliers de fabrication répartis en Asie-Pacifique, en Amérique du Nord et en Europe. Ces échanges valident les fourchettes de prix, les taux d'utilisation et les poches de demande émergentes telles que les lignes à plateau plat ultra-haute puissance (>12 kW), comblant les lacunes laissées par les statistiques publiées et guidant la triangulation finale.

Recherche documentaire

Les analystes de Mordor examinent d'abord les ensembles de données de premier niveau librement disponibles tels que les codes commerciaux UN Comtrade pour les machines laser, les séries de production PRODCOM d'Eurostat, les expéditions manufacturières du Bureau du recensement des États-Unis et les notes d'associations sectorielles d'entités telles que l'Institut laser d'Amérique et le CECIMO. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse clarifient les lancements récents d'unités et les évolutions de prix. Des référentiels payants, notamment D & B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour les nouvelles de transactions, enrichissent notre cartographie concurrentielle. Cette liste est illustrative ; de nombreuses autres références publiques et propriétaires ont alimenté la base de preuves.

Ensuite, nous exploitons la littérature technique, les comptages de brevets (Questel) et les registres douaniers pour évaluer l'adoption des systèmes à fibre haute puissance en Asie et en Europe, fournissant des signaux précoces que la recherche documentaire seule capture rarement.

Dimensionnement du marché et prévisions

Le modèle descendant commence par les données de production et de commerce pour reconstituer la base installée mondiale, qui est ensuite ajustée par les prix de vente moyens confirmés par des vérifications auprès des canaux de distribution. Des approches ascendantes sélectives, des expéditions d'échantillons de fournisseurs et des consolidations de capacités régionales, soumettent les totaux à des tests de résistance. Les variables clés comprennent la consommation mondiale de tôles, les taux de production automobile et de véhicules électriques, les indices de production électronique, les tendances de migration de puissance laser et l'inflation des prix des biens d'équipement. Une régression multivariée avec des superpositions ARIMA projette ces facteurs jusqu'en 2030, tandis que l'analyse de scénarios capture les fluctuations de devises et les cycles d'investissement. Les lacunes de données dans les consolidations de fournisseurs sont comblées à l'aide d'estimations médianes dérivées des écarts de prix entre pairs observés lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par deux révisions d'analystes, des vérifications d'anomalies par rapport à des indicateurs indépendants tels que les commandes de machines-outils, et des signaux d'alerte de variance au-delà de ±5 %. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants ; une nouvelle passe de validation précède la livraison au client pour maintenir les informations à jour.

Pourquoi la base de référence des machines de découpe laser de Mordor est fiable

Les chiffres publiés diffèrent souvent parce que les entreprises varient les classes de machines, les tranches de puissance et la cadence de mise à jour.

Le choix de portée rigoureux de Mordor, les mises à jour annuelles et le modèle à méthodes mixtes réduisent ces biais.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,14 milliards USD | ||

| 6,85 milliards USD | Consultance mondiale A | Exclut les systèmes de micro-découpe et utilise les prix de vente moyens 2024 sans réalignement des devises |

| 7,17 milliards USD | Association sectorielle B | S'appuie principalement sur des enquêtes d'expédition, omettant les marges de canal au-dessus de 10 kW |

| 7,00 milliards USD | Consultance régionale C | Prévision construite sur un CAGR constant de 6 %, sans régression au niveau des facteurs ni actualisation en milieu d'année |

Ces différences révèlent que, si les pairs offrent des instantanés utiles, les variables de Mordor, la validation à double piste et l'actualisation annuelle fournissent une base de référence équilibrée que les clients peuvent tracer, questionner et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des machines de découpe laser ?

Il a atteint 7,82 milliards USD en 2026 et devrait atteindre 12,34 milliards USD d'ici 2031.

Quelle région domine le marché des machines de découpe laser ?

L'Asie-Pacifique détenait 45,90 % des revenus mondiaux en 2025 et devrait connaître la croissance la plus rapide à un CAGR de 10,9 % jusqu'en 2031.

Pourquoi les lasers à fibre supplantent-ils les systèmes CO₂ ?

Les unités à fibre offrent une efficacité énergétique trois fois supérieure, une maintenance réduite et dépassent désormais 12 kW, permettant la découpe de plaques épaisses autrefois réservée au plasma.

À quelle vitesse le segment des dispositifs médicaux croît-il ?

Il devrait se développer à un CAGR de 9,45 % de 2026 à 2031, la demande d'instruments mini-invasifs augmentant.

Quel est le principal obstacle pour les petits fabricants qui adoptent la découpe laser ?

L'investissement initial peut dépasser 500 000 USD par cellule, et le retour sur investissement dépend des prévisions de débit et de la disponibilité des opérateurs qualifiés.

Les lasers ultra-haute puissance sont-ils commercialement viables ?

Oui, des systèmes de 150-160 kW sont entrés dans les lignes de construction navale et de construction, traitant des plaques de 200-400 mm à des coûts compétitifs par rapport aux méthodes traditionnelles.

Dernière mise à jour de la page le: