Marktgröße und Marktanteil für großvolumige Parenteralia (LVP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.32 Milliarden US-Dollar |

| Marktgröße (2031) | 11.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für großvolumige Parenteralia (LVP) von Mordor Intelligence

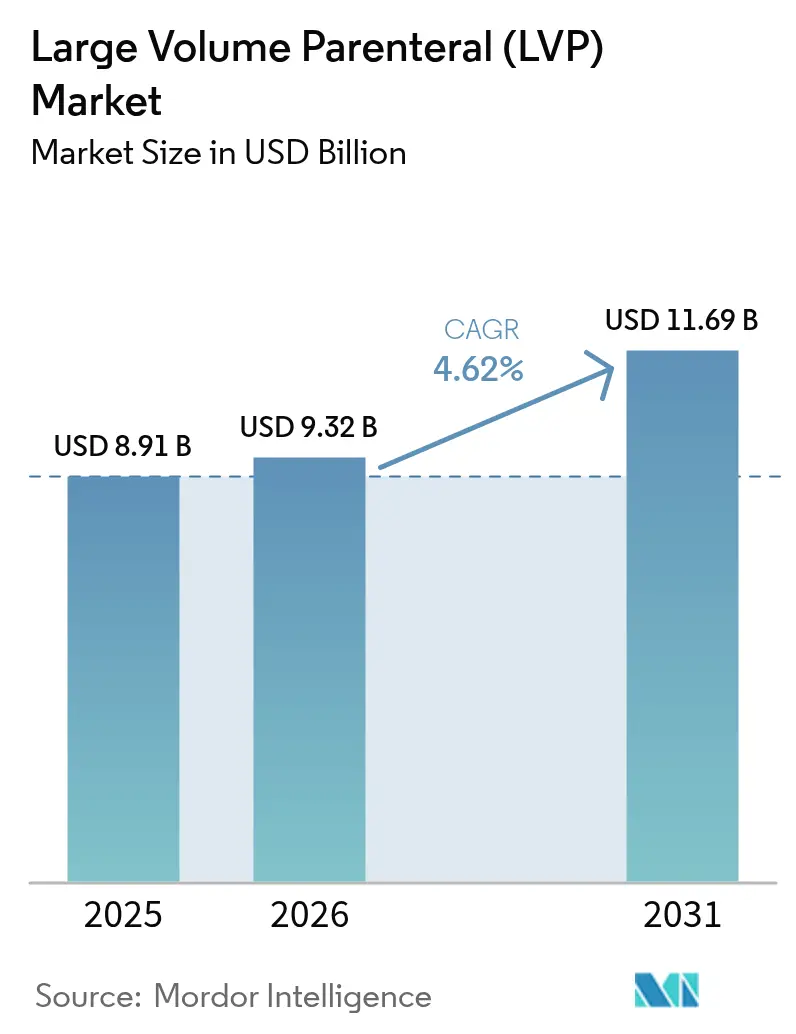

Die Marktgröße für großvolumige Parenteralia (LVP) wird für 2025 auf 8,91 Milliarden USD, für 2026 auf 9,32 Milliarden USD geschätzt und soll bis 2031 11,69 Milliarden USD erreichen, mit einer CAGR von 4,62 % von 2026 bis 2031.

Steigende Operationszahlen, eine zunehmende Belastung durch chronische Erkrankungen und die breitere Einführung automatisierter aseptischer Verarbeitungsverfahren bilden gemeinsam die Grundlage für diese stabile Entwicklung. Die Nachfrage profitiert auch von heimbasierten Infusionsprogrammen, die die intravenöse Therapie aus Krankenhäusern heraus verlagern, während die regulatorische Anerkennung der Blow-Fill-Seal (BFS)-Technologie die Kapazitätserweiterung beschleunigt. Investitionen in die Lieferkette für Polymerbeutel und pharmazeutische Wasserinfrastruktur verbessern weiterhin die Fertigungsresilienz, auch wenn Engpässe bei Glasfläschchen anhalten. Wettbewerbsstrategien konzentrieren sich auf Skalierung, vertikale Integration und Technologie-Upgrades, was auf eine strukturell moderate, aber stetig weiterentwickelnde Landschaft für den Markt für großvolumige Parenteralia hindeutet.

Wichtigste Erkenntnisse des Berichts

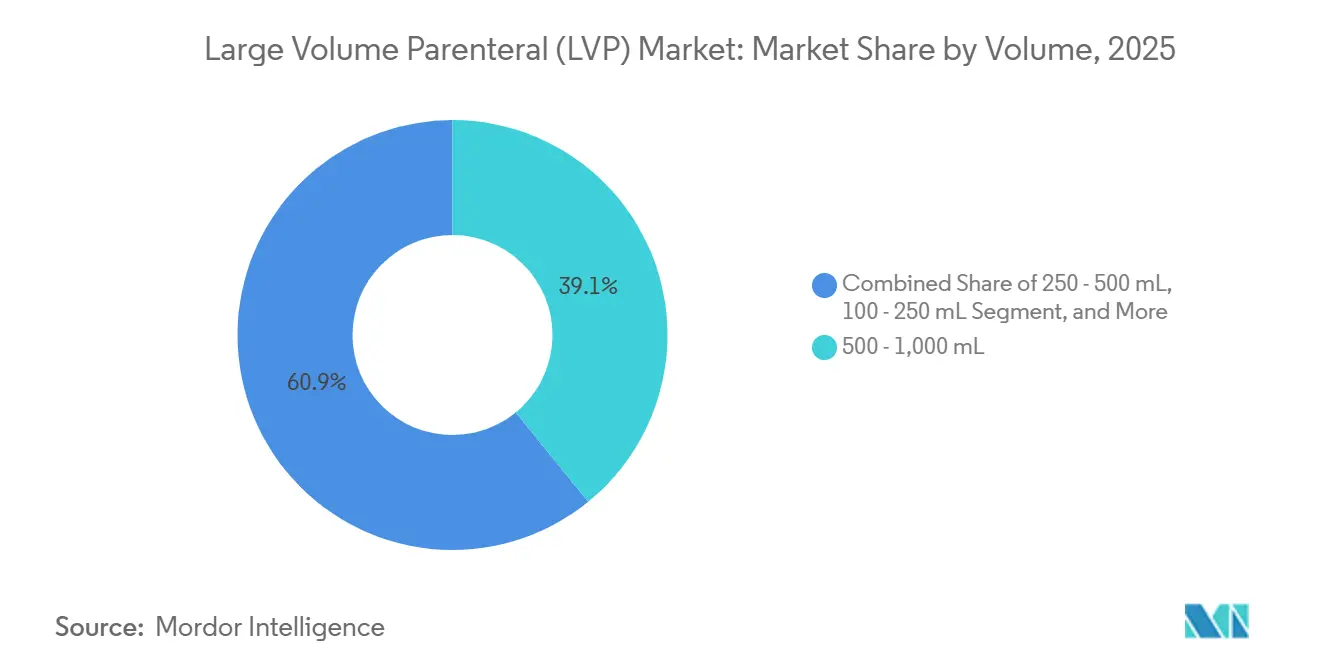

- Nach Volumensegment führten 500–1.000-ml-Formate mit einem Marktanteil von 39,12 % am Markt für großvolumige Parenteralia im Jahr 2025; Behälter mit >2.000 ml werden bis 2031 voraussichtlich eine CAGR von 9,08 % verzeichnen.

- Nach Anwendung entfielen 45,10 % des Umsatzanteils im Jahr 2025 auf therapeutische Injektionen; Ernährungs-/parenterale Ernährungsprodukte entwickeln sich bis 2031 mit einer CAGR von 9,88 %.

- Nach Verpackungsart entfielen im Jahr 2025 62,95 % auf Flexibelbeutel mit einer CAGR von 8,74 % bis 2031.

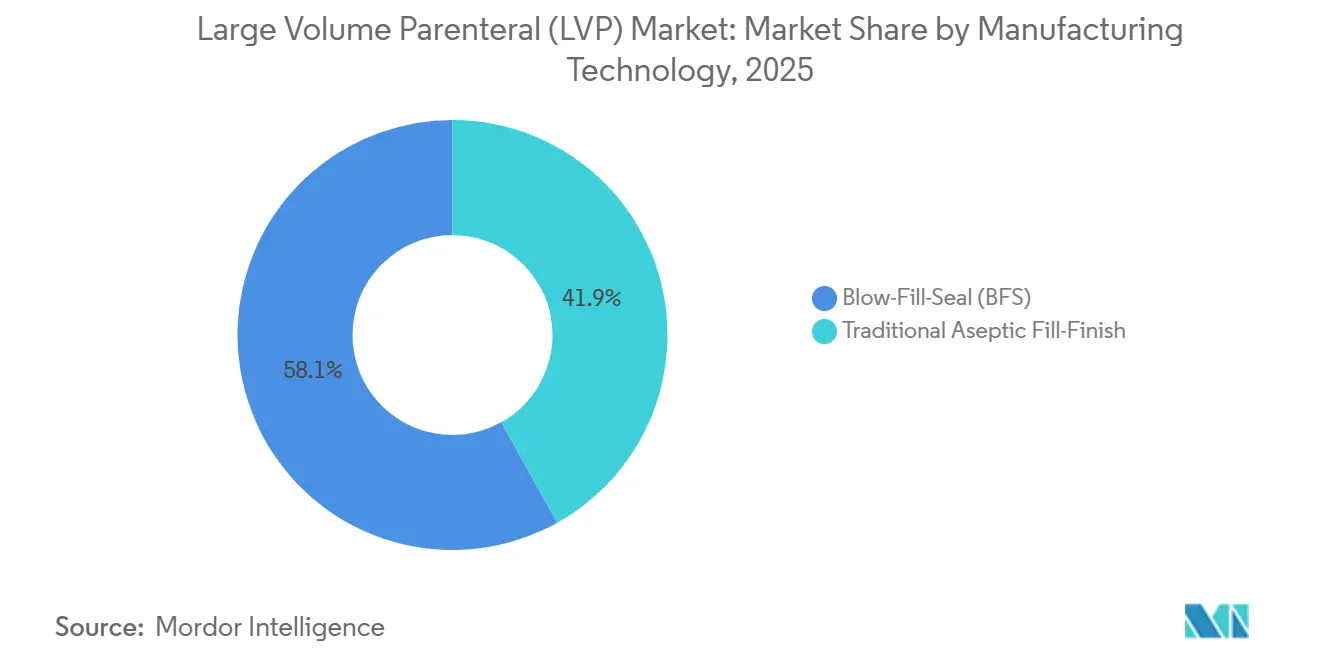

- Im Hinblick auf die Herstellungstechnologie entfielen im Jahr 2025 58,10 % auf Blow-Fill-Seal (BFS) mit einer CAGR von 8,12 % bis 2031.

- Nach Endverbraucher entfielen im Jahr 2025 62,98 % des Umsatzes auf Krankenhäuser, und ambulante Operationszentren werden voraussichtlich das schnellste Wachstum mit einer CAGR von 9,41 % verzeichnen.

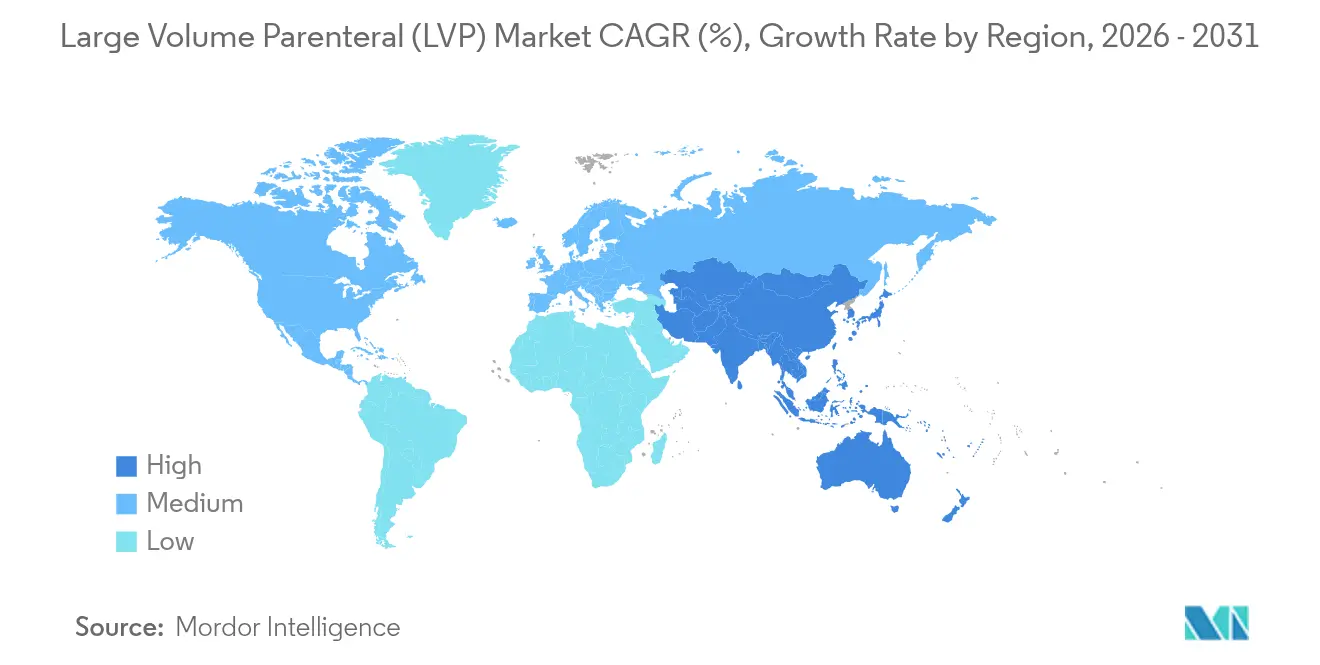

- Nach Geografie entfielen im Jahr 2025 35,25 % des Marktes für großvolumige Parenteralia auf Nordamerika, während Asien-Pazifik im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,63 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für großvolumige Parenteralia (LVP)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweit steigende Operationsvolumina | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen und Einführung der Flüssigkeitsersatztherapie | +0.9% | Global, alternde Märkte | Langfristig (≥ 4 Jahre) |

| Ausbau heimbasierter Infusions- und parenteraler Ernährungsprogramme | +0.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von BFS und anderen automatisierten aseptischen Technologien | +0.7% | Regulierte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu großvolumigen tragbaren/subkutanen Injektoren | +0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Investitionen in die Lieferkette für Wasser für Injektionszwecke und gebrauchsfertige Mehrkammerbeutel | +0.4% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit steigende Operationsvolumina

Der Durchsatz elektiver Eingriffe erholte sich 2024 deutlich und übertraf die Ausgangswerte von 2019 um 12 %, da Krankenhäuser pandemiebedingten Rückstau abbauten.[1]American College of Surgeons, "Jahresbericht des Nationalen Programms zur Verbesserung der chirurgischen Qualität," FACS.org Jeder chirurgische Eingriff verbraucht typischerweise 2–4 l intravenöse Flüssigkeiten, was die Gesamtnachfrage auf dem Markt für großvolumige Parenteralia erhöht. Die zunehmende Nutzung robotergestützter Chirurgie, die 2024 um 18 % gestiegen ist, verlängert die Operationszeiten und erhöht damit den perioperativen Flüssigkeitsbedarf. Eine alternde Patientenkohorte verstärkt dieses Muster, da Personen über 65 Jahren häufig größere Volumina benötigen, um die hämodynamische Stabilität aufrechtzuerhalten. Elektive orthopädische, kardiovaskuläre und onkologische Eingriffe übertrafen 2025 die Zahlen vor der Pandemie, da Krankenhäuser Rückstände abbauten und den Operationssaaldurchsatz erhöhten. Jeder Eingriff verwendet typischerweise mehrere isotonische Kochsalzlösung- oder Ringer-Laktat-Beutel für das intraoperative hämodynamische Management, was den täglichen Flüssigkeitsbedarf in chirurgischen Bereichen erhöht.

Zunehmende Prävalenz chronischer Erkrankungen und Einführung der Flüssigkeitsersatztherapie

Chronische Nierenerkrankungen betreffen 850 Millionen Menschen, und Dialyseprotokolle allein stellen ein Flüssigkeitssegment im Wert von 2,8 Milliarden USD dar. Herzinsuffizienz erreichte 2024 weltweit 64 Millionen Fälle und trieb die Nachfrage nach spezialisierten Elektrolytlösungen an. Die Zentren für Seuchenkontrolle und Prävention verzeichneten einen Anstieg der diabetesbedingten Krankenhauseinweisungen, die eine intravenöse Therapie erfordern, um 23 %, wobei die typische Behandlung einer diabetischen Ketoazidose 6–8 l Flüssigkeit pro Episode umfasst.[2]Zentren für Seuchenkontrolle und Prävention, "Jahresbericht über diabetesbedingte Krankenhauseinweisungen," CDC.gov Die Internationale Diabetes-Föderation verzeichnete 2025 589 Millionen Erwachsene mit Diabetes und prognostiziert bis 2050 853 Millionen; viele werden eine periodische intravenöse Rehydrierung zur Korrektur von Elektrolytungleichgewichten benötigen.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitfaden zur Prüfung von Behälter-Verschluss-Systemen," FDA.gov

Ausbau heimbasierter Infusions- und parenteraler Ernährungsprogramme

Medicare genehmigte 2024 47 neue Erstattungswege für heimbasierte parenterale Ernährung, sparte 3.200 USD pro Patientenepisode und erweiterte die anspruchsberechtigte Bevölkerung auf 180.000 jährliche Empfänger. Der durchschnittliche Verbrauch zu Hause beträgt nun 42 l pro Patient und Monat. Die Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel zu patientengesteuerten Infusionsgeräten legitimieren weiterhin tragbare Pumpen, die 500 ml pro Stunde liefern können, und erweitern die adressierbare Basis für den Markt für großvolumige Parenteralia. Heiminfusionsanbieter bevorzugen vorgefertigte Beutel mit verlängerter Haltbarkeit, die auf Blow-Fill-Seal-Linien hergestellt werden, da sie die Handhabung durch den Patienten und das Infektionsrisiko minimieren. Der Nationale Heiminfusionsverband verzeichnete 2024 einen Anstieg der Patientenvolumina um 18 %, wobei Antibiotika, Immunglobuline und parenterale Ernährung die Nutzung anführten.

Einführung von Blow-Fill-Seal und anderen automatisierten aseptischen Technologien

Hersteller investierten 2024 1,2 Milliarden USD in BFS-Kapazitäten, motiviert durch Sterilitätssicherungsniveaus von 10^-6, die die traditioneller Abfüllprozesse bei weitem übertreffen. BFS eliminiert die Notwendigkeit separater Wasch- und Depyrogenisierungsschritte, reduziert die Produktionszeit um 40 % und senkt das Kontaminationsrisiko. Die 2024 veröffentlichten Qualitätsleitlinien der Europäischen Arzneimittel-Agentur fördern BFS ausdrücklich für parenterale Lösungen und beschleunigen die globale Konvergenz auf diesen automatisierten Standard. ICU Medical und Otsuka verpflichteten sich im November 2024 zu 200 Millionen USD, um eine BFS-Anlage mit einer Kapazität von 1,4 Milliarden Einheiten in Japan zu bauen, was die Skalierbarkeit der Technologie unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Herausforderungen bei der Formulierung und der Einhaltung von Extraktions- und Auslaugungsvorschriften | −0.6% | Regulierte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Preisdruck und Erstattungsobergrenzen bei Großmengenausschreibungen | −0.8% | Nordamerika, Europa, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Glasverpackungen und Rückrufrisiken für Materialien | −0.4% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Verlagerung einiger Biologika von intravenös zu subkutan | −0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck und Erstattungsobergrenzen bei Großmengenausschreibungen

Gruppenbestellorganisationen in den Vereinigten Staaten und Einzahler-Systeme in Europa bündeln Kochsalz- und Dextroselösungen in mehrjährige Verträge mit jährlichen Preisdeflatorklauseln von 2–5 %, was die Lieferantenmargen komprimiert. Die Nationale Pharmakologische Preisbehörde Indiens und das volumenbasierte Beschaffungssystem Chinas haben 2024 ähnliche Obergrenzen eingeführt und die Angebotspreise im Durchschnitt um 18 % gesenkt. Hersteller reagieren darauf, indem sie margenschwache Glasflaschenlinien schließen und die Produktion in kostengünstigeren Regionen konsolidieren, aber diese Maßnahmen riskieren Versorgungsinstabilität, wie 2024 zu sehen war, als ein Rückruf Engpässe in ganz Nordamerika auslöste. Der Margendruck schreckt auch Investitionen in Premium-Funktionen wie RFID-Tracking oder biobasierte Polymere ab und verlangsamt die Innovation.

Komplexe Einhaltung von Extraktions- und Auslaugungsvorschriften für Mehrschichtbeutel der nächsten Generation

Die Kapitel <661> und <1663> des Arzneibuchs der Vereinigten Staaten sowie die Anforderungen des Europäischen Arzneibuchs erfordern umfangreiche Chromatographie-Massenspektrometrie-Studien für neue Polymere, was jedem Formulierungszyklus 12–18 Monate und 2–5 Millionen USD hinzufügt. Kleinere Lohnabfüller verfügen häufig nicht über die analytische Infrastruktur und verlieren Marktanteile an integrierte Akteure, die in der Lage sind, die Arbeit zu finanzieren. Die Herausforderung verschärft sich, wenn PFAS-Vorschriften eine Neuformulierung von Fluorpolymer-Dichtungen erfordern und eine neue Compliance-Schleife auslösen. Divergierende Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel und der Europäischen Arzneimittel-Agentur erschweren globale Markteinführungen und erhöhen die Kosten, was den Markteintritt für Innovationen verzögert, die andernfalls die Patientensicherheit und Nachhaltigkeit verbessern würden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Volumen: Hochdosisformate gewinnen an Bedeutung, da Ernährungsprotokolle intensiver werden

Die Kategorie >2.000 ml wird bis 2031 eine CAGR von 9,08 % verzeichnen, gestützt durch Onkologie- und Intensivpflegeprotokolle, die eine kontinuierliche Verabreichung über 24–48 Stunden erfordern. Fertigungsfortschritte haben die Produktionskosten für diese ultragroßen Behälter seit 2024 um 18 % gesenkt. Unterdessen behielt der Bereich 500–1.000 ml im Jahr 2025 einen Marktanteil von 39,12 % am Markt für großvolumige Parenteralia, aufgrund standardisierter intraoperativer und notfallmedizinischer Leitlinien, die dieses mittelgroße Format vorschreiben. Regulierungsbehörden bevorzugen größere Einheiten, um Leitungswechsel zu minimieren, was das Wachstum weiter verankert. Kleinere Segmente bedienen pädiatrische und ambulante Bedürfnisse und tragen gemeinsam zur Resilienz bei, indem sie die Endverwendungsprofile auf dem Markt für großvolumige Parenteralia diversifizieren.

Nach Anwendung: Ernährungsformulierungen gewinnen an Dynamik

Therapeutische Injektionen dominierten 2025 die Umsätze mit 45,10 % und umfassen Antibiotika, Chemotherapeutika und Spezialmedikamente, die zur sicheren Infusion in großen Volumina verdünnt werden müssen. Ernährungsformulierungen beschleunigen sich jedoch mit einer CAGR von 9,88 % auf der Grundlage erweiterter Erstattung für heimbasierte parenterale Ernährung und längerer Haltbarkeitsstabilität. Maßgeschneiderte Aminosäure- und Lipidmischungen entsprechen nun patientenspezifischen Stoffwechselprofilen und unterstützen Premium-Preispunkte, die Mengenrabatte anderswo auf dem Markt für großvolumige Parenteralia ausgleichen.

Nach Verpackungsart: Flexibelbeutel gewinnen Vertrauen

Flexible Polymerbeutel erzielten 2025 einen Anteil von 62,95 %, getrieben durch überlegene Bruchfestigkeit und einen um 35 % geringeren CO₂-Fußabdruck als Glas. Reduziertes Partikelkontaminationsrisiko, um 40 % kleinere Lagerflächenanforderungen und weniger Versorgungsengpässe positionieren Beutel als Standardoption für Hochvolumenprodukte auf dem Markt für großvolumige Parenteralia. Glasbehälter bedienen weiterhin Nischenbedürfnisse – hauptsächlich konzentrierte Elektrolyt- oder zytotoxische Lösungen –, sehen sich jedoch Kapazitätsengpässen gegenüber, die 2024 zu neuen Glasproduktionsinvestitionen in Höhe von 371 Millionen USD geführt haben.

Nach Herstellungstechnologie: Automatisierung wird zur Norm

BFS-Linien hielten 2025 einen Anteil von 58,10 % und werden bis 2031 voraussichtlich jährlich um 8,12 % wachsen, was einen branchenweiten Schwenk hin zu integrierter, menschenfreier aseptischer Verarbeitung widerspiegelt. Hybride BFS-Maschinen können nun 3.000-ml-Einheiten aufnehmen und erweitern die Automatisierungsvorteile auf das Großformatssegment des Marktes für großvolumige Parenteralia. Herkömmliche Abfüllprozesse bestehen nur noch für Formulierungen fort, die mit den aktuellen BFS-Parametern nicht kompatibel sind.

Nach Endverbraucher: Heimversorgungseinrichtungen verzeichnen die schnellste Akzeptanz

Krankenhäuser absorbierten 2025 noch immer 62,98 % der Volumina, aber Heimversorgungs- und alternative Infusionsstandorte expandieren mit einer CAGR von 9,41 %. Überarbeitungen der Erstattungsregelungen des Zentrums für Medicare- und Medicaid-Dienste und Fernüberwachungspumpen mit Mobilfunkverbindung haben Sicherheits- und Zahlungsbarrieren abgebaut und die Patientenberechtigung für heimbasierte Großvolumentherapie erweitert.

Geografische Analyse

Nordamerika dominierte 2025 mit 35,25 % der Umsätze, gestützt durch hohe Eingriffszahlen, fortschrittliche Erstattungssysteme und etablierte regulatorische Wege. Marktführer nutzen dichte Vertriebsnetze, die eine rechtzeitige Lieferung an städtische und ländliche Einrichtungen gleichermaßen sicherstellen. Eine robuste Krankenversicherungsabdeckung dämpft auch den Preisdruck auf dem Markt für großvolumige Parenteralia.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,63 % bis 2031. Indiens Produktionsgebundenes Anreizprogramm hat mehr als 2 Milliarden USD in sterile Injektionsanlagen gepumpt und die inländische Produktion um 25 % gesteigert. China hat die Genehmigungsfristen 2024 um 40 % verkürzt und ermöglicht es lokalen Unternehmen, Anteile sowohl im Inlands- als auch im Exportkanal zu gewinnen. Alternde Bevölkerungen in Japan und Südkorea verstärken die Nachfrage zusätzlich.

Europa behält einen beträchtlichen Marktanteil aufgrund strenger, aber harmonisierter Standards der Europäischen Arzneimittel-Agentur, die länderübergreifende Zulassungen vereinfachen. Nachhaltigkeitsvorschriften drängen Krankenhäuser zu recycelbaren Polymerbeuteln und verschaffen europäischen Anbietern einen Erstanwender-Vorteil bei umweltfreundlichen Verpackungen. Deutschland führt bei der Einführung hybrider BFS-Linien und stärkt die Wettbewerbsposition des europäischen Marktes für großvolumige Parenteralia.

Aufstrebende Regionen in Lateinamerika, dem Nahen Osten und Afrika verzeichnen zweistelliges Einheitenwachstum, wenn auch von kleinen Ausgangswerten. Infrastrukturverbesserungen, geberfinanzierte Gesundheitsprogramme und schrittweise regulatorische Modernisierung bieten inkrementelle Rückenwind, aber Lücken in der Lieferkette bestehen fort.

Wettbewerbslandschaft

Der Markt für großvolumige Parenteralia weist eine moderate Konzentration auf. Baxter, Fresenius Kabi und B. Braun halten gemeinsam einen beherrschenden Anteil durch umfangreiche Fertigungsstandorte und Zulassungsdossiers für regulierte Märkte. Diese etablierten Akteure priorisieren die vertikale Integration zur Sicherung von Rohstoffen und setzen Kapital in BFS-Linien und Polymerbeutelumstellungen ein, die die Qualitätskonsistenz erhöhen.

Regionale Hersteller konkurrieren über Preis und logistische Agilität, insbesondere in Asien-Pazifik, wo staatliche Ausschreibungen lokale Inhalte bevorzugen. Die Investition von Schott Pharma in Höhe von 371 Millionen USD für pharmazeutisches Glas erweitert die Kapazität zur Linderung von Behälterengpässen und reduziert die Abhängigkeit von wenigen Hochleistungsöfen.

Innovationsthemen umfassen nun intelligente Infusionspumpen, die mit elektronischen Gesundheitsakten verbunden sind, um die Dosierungsverfolgung zu automatisieren, sowie bedarfsgerechte Compounding-Lösungen für personalisierte Aminosäuremischungen. Auftragsforschungs- und Fertigungsorganisationen mit BFS-Expertise bieten Skalierungswege für Biologika, die von kleinen Injektionsfläschchen auf großvolumige Infusionsformate umgestellt werden.

Marktführer für großvolumige Parenteralia (LVP)

Pfizer, Inc

B. Braun SE

Otsuka Pharmaceutical Co.

Fresenius Kabi AG

Baxter International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Sanjivani Parenteral Limited nahm die kommerzielle Produktion von intravenösen Flüssigkeiten in seiner neuen Anlage in Pune, Indien, auf.

- Mai 2025: ICU Medical und Otsuka Pharmaceutical kündigten ein gemeinsames Unternehmen im Wert von 200 Millionen USD an, um eine intravenöse Fertigungsanlage in Japan mit einer jährlichen Kapazität von 1,4 Milliarden Einheiten zu errichten, die im vierten Quartal 2026 eröffnet werden soll.

- Januar 2025: Hupan Pharmaceutical, eine Tochtergesellschaft von Lakeside Holding, unterzeichnete Vertriebsvereinbarungen mit Hubei Kelun zur Versorgung mit großen Mengen parenteraler Lösungen in ganz China.

Globaler Berichtsumfang für den Markt für großvolumige Parenteralia (LVP)

Gemäß dem Umfang des Berichts bezieht sich großvolumige Parenteralia auf intravenöse Lösungen mit Volumina von mehr als 100 ml, die üblicherweise zur Korrektur von Flüssigkeits- und Elektrolytstörungen, zur Ernährungsversorgung oder als Träger für die Verabreichung von Arzneimitteln verschrieben werden. Häufig verwendete großvolumige parenterale Zubereitungen umfassen Infusionen von Aminosäuren, Mannitol, Dextrose, Ringer-Laktat-Injektionslösung, Ringer-Injektionslösung und Natriumchlorid-Injektionslösung.

Der Markt für großvolumige Parenteralia (LVP) ist nach Volumen, Anwendung, Verpackungsart, Herstellungstechnologie, Endverbraucher und Geografie segmentiert. Nach Volumen ist der Markt in 100 ml–250 ml, 250 ml–500 ml, 500 ml–1.000 ml, 1.000 ml–2.000 ml und 2.000 ml und mehr segmentiert. Nach Anwendung ist der Markt in therapeutische Injektionen, Flüssigkeitshaushalt-Injektionen und Ernährungsinjektionen segmentiert. Nach Verpackungsart ist der Markt in Flaschen und Beutel segmentiert. Nach Herstellungstechnologie ist der Markt in traditionelle aseptische Abfüllung und Blow-Fill-Seal (BFS) segmentiert. Nach Endverbraucher ist der Markt in Krankenhäuser, Heimversorgung und alternative Infusionsstandorte sowie ambulante Operationszentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| 100–250 ml |

| 250–500 ml |

| 500–1.000 ml |

| 1.000–2.000 ml |

| >2.000 ml |

| Therapeutische Injektionen |

| Flüssigkeitshaushalt-Injektionen |

| Ernährungs-/parenterale Ernährungsinjektionen |

| Glasflaschen |

| Flexibelbeutel (PVC, Nicht-PVC) |

| Traditionelle aseptische Abfüllung |

| Blow-Fill-Seal (BFS) |

| Krankenhäuser |

| Heimversorgung und alternative Infusionsstandorte |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Volumen | 100–250 ml | |

| 250–500 ml | ||

| 500–1.000 ml | ||

| 1.000–2.000 ml | ||

| >2.000 ml | ||

| Nach Anwendung | Therapeutische Injektionen | |

| Flüssigkeitshaushalt-Injektionen | ||

| Ernährungs-/parenterale Ernährungsinjektionen | ||

| Nach Verpackungsart | Glasflaschen | |

| Flexibelbeutel (PVC, Nicht-PVC) | ||

| Nach Herstellungstechnologie | Traditionelle aseptische Abfüllung | |

| Blow-Fill-Seal (BFS) | ||

| Nach Endverbraucher | Krankenhäuser | |

| Heimversorgung und alternative Infusionsstandorte | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für großvolumige Parenteralia?

Der Sektor wird 2026 auf 9,32 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,62 % 11,69 Milliarden USD erreichen.

Welcher Volumenbereich hat den größten Umsatzanteil?

Behälter mit 500–1.000 ml machten 2025 39,12 % des Umsatzes aus und sind damit das dominierende Format.

Warum werden flexible Polymerbeutel gegenüber Glasflaschen bevorzugt?

Beutel minimieren Bruch, reduzieren den Lagerbedarf um 40 % und weisen einen um 35 % geringeren CO₂-Fußabdruck auf, während sie gleichzeitig das Partikelkontaminationsrisiko mindern.

Welche Technologie gewinnt bei der aseptischen Fertigung an Bedeutung?

Die Blow-Fill-Seal-Technologie führte 2025 mit einem Anteil von 58,10 % und wächst weiterhin aufgrund überlegener Sterilitätssicherung und Kosteneffizienz.

Welche Region wächst am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 8,63 % wachsen, angetrieben durch großangelegte Fertigungsinvestitionen und vereinfachte regulatorische Genehmigungen.

Wie beeinflussen heimbasierte Infusionsprogramme die Nachfrage?

Erstattungserweiterungen des Zentrums für Medicare- und Medicaid-Dienste und tragbare Infusionspumpen haben die Akzeptanz in der Heimversorgung gesteigert und das Heimsegment auf eine CAGR von 9,41 % gebracht.

Seite zuletzt aktualisiert am: