Tamanho e Participação do Mercado de Parenteral de Grande Volume (LVP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

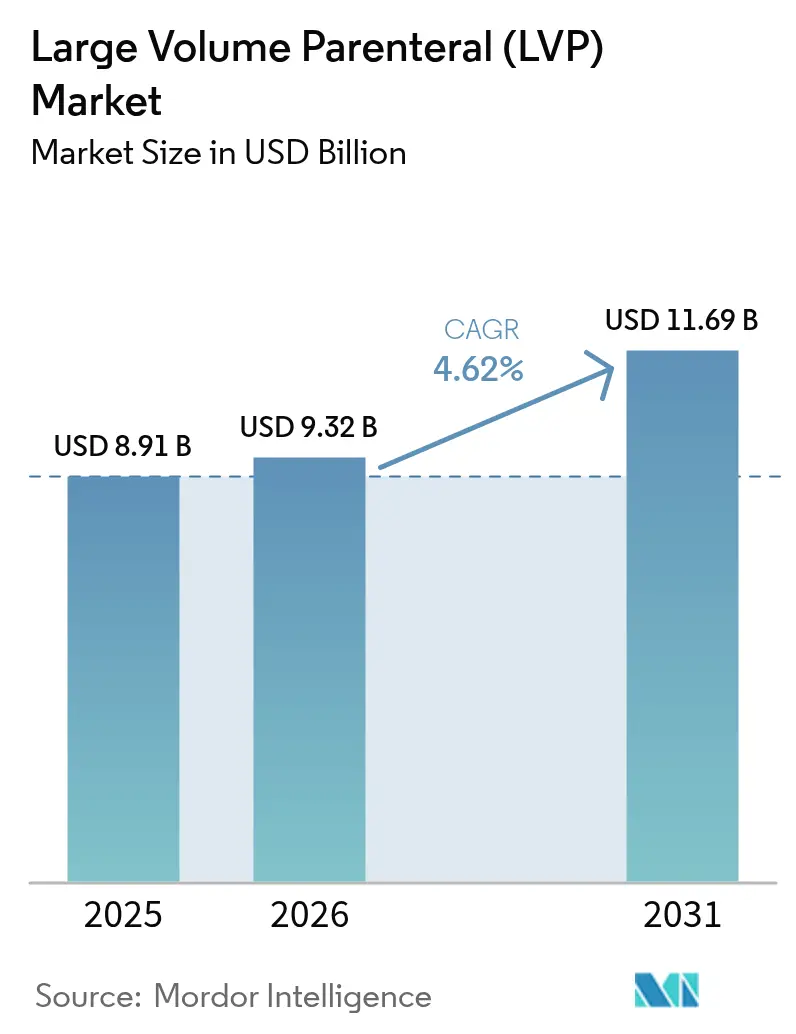

| Tamanho do Mercado (2026) | 9.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

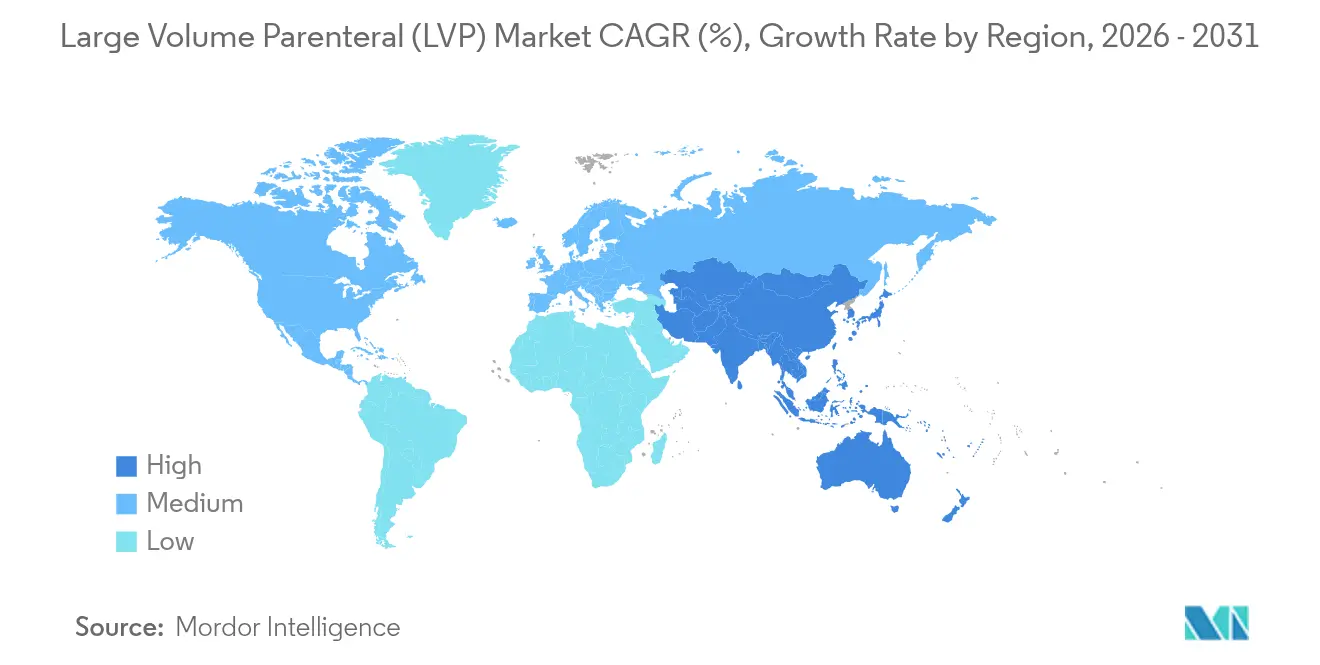

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Parenteral de Grande Volume (LVP) por Mordor Intelligence

O tamanho do Mercado de Parenteral de Grande Volume (LVP) está projetado em USD 8,91 bilhões em 2025, USD 9,32 bilhões em 2026, e deve atingir USD 11,69 bilhões até 2031, crescendo a um CAGR de 4,62% de 2026 a 2031.

O aumento no número de procedimentos cirúrgicos, a crescente carga de doenças crônicas e a adoção mais ampla do processamento asséptico automatizado sustentam coletivamente essa trajetória estável. A demanda também se beneficia de programas de infusão domiciliar que transferem a terapia intravenosa para fora dos hospitais, enquanto o reconhecimento regulatório da tecnologia Blow-Fill-Seal (BFS) acelera a expansão da capacidade. Os investimentos na cadeia de suprimentos em bolsas de polímero e infraestrutura de água de grau farmacêutico continuam a melhorar a resiliência da fabricação, mesmo com a persistência da escassez de frascos de vidro. As estratégias competitivas centram-se em escala, integração vertical e atualizações tecnológicas, indicando um cenário estruturalmente moderado, porém em constante evolução, para o mercado de parenteral de grande volume.

Principais Conclusões do Relatório

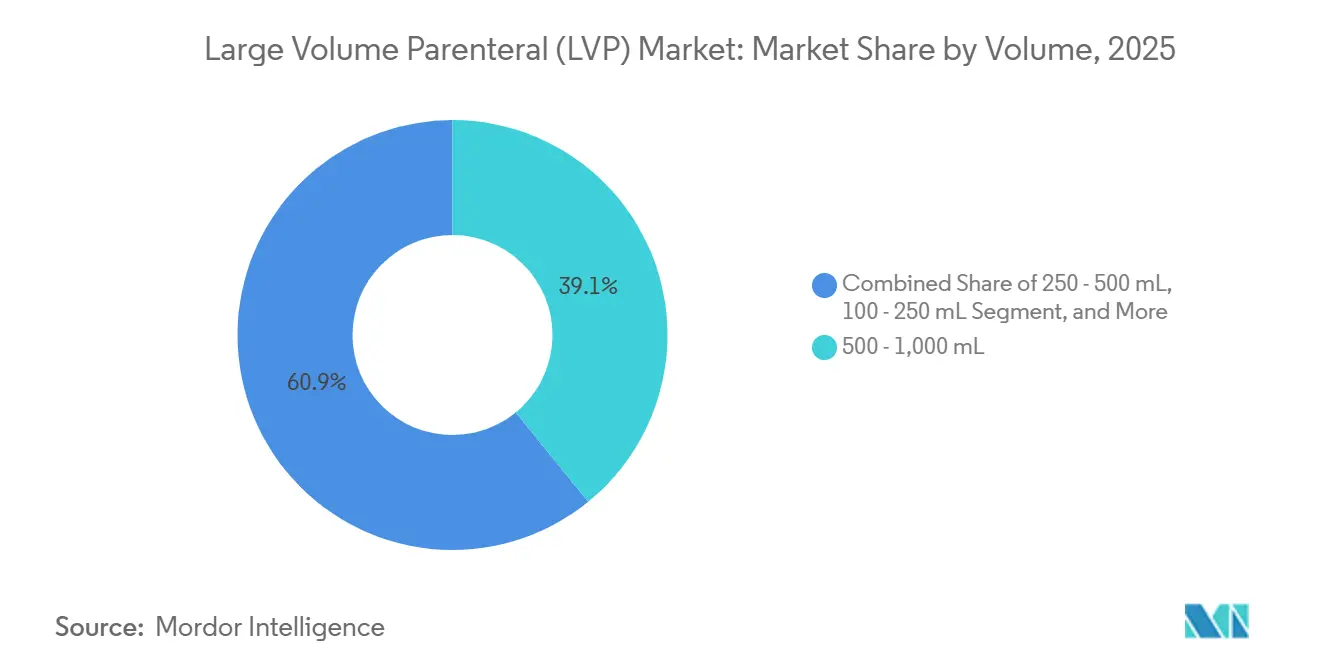

- Por segmento de volume, os formatos de 500–1.000 mL lideraram com 39,12% da participação do mercado de parenteral de grande volume em 2025; os contêineres com mais de 2.000 mL têm previsão de registrar um CAGR de 9,08% até 2031.

- Por aplicação, as injeções terapêuticas capturaram 45,10% da participação de receita em 2025; os produtos nutricionais/de nutrição parenteral estão avançando a um CAGR de 9,88% até 2031.

- Por tipo de embalagem, as bolsas flexíveis representaram 62,95% em 2025 e um CAGR de 8,74% até 2031.

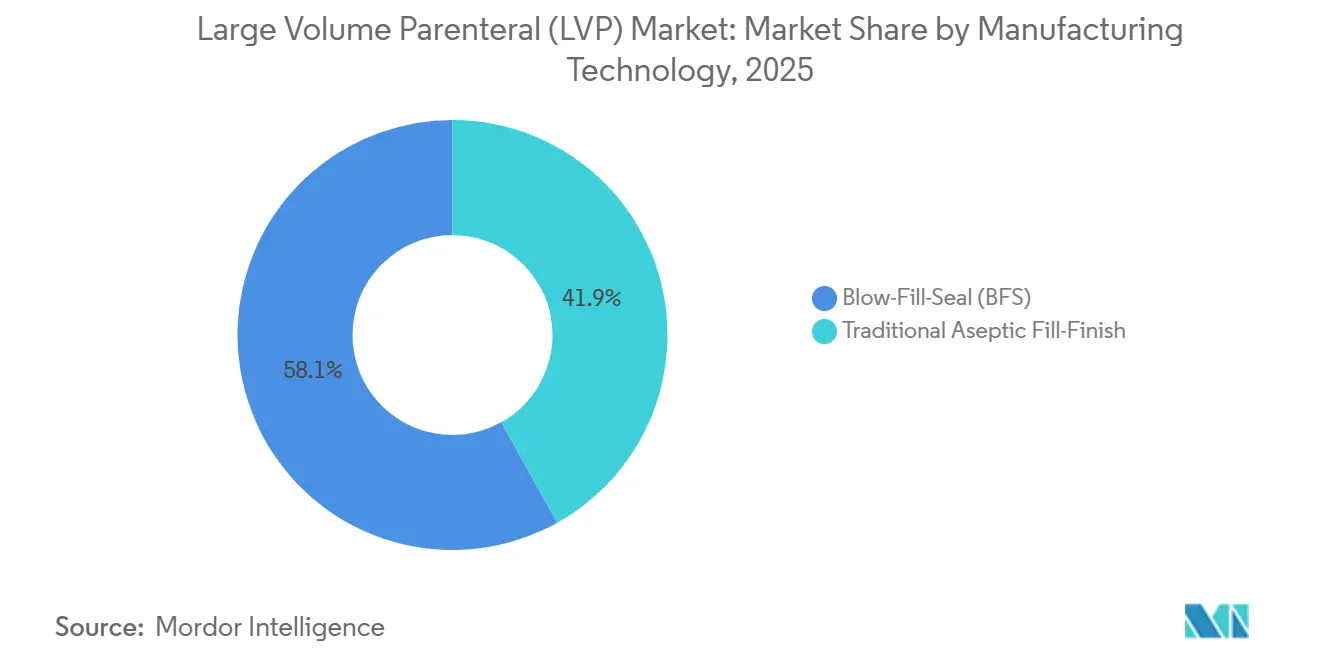

- Em termos de tecnologia de fabricação, o blow-fill-seal (BFS) representou 58,10% em 2025 e registrou um CAGR de 8,12% até 2031.

- Por usuário final, os hospitais representaram 62,98% da receita em 2025, e os Centros Cirúrgicos Ambulatoriais têm projeção de registrar o crescimento mais rápido, com um CAGR de 9,41%.

- Por geografia, a América do Norte representou 35,25% do mercado de parenteral de grande volume em 2025, enquanto a Ásia-Pacífico tem projeção de expandir a um CAGR de 8,63% durante 2026–2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Parenteral de Grande Volume (LVP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes cirúrgicos em todo o mundo | +1.2% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Crescente prevalência de doenças crônicas e adoção da terapia de reposição de fluidos | +0.9% | Global, mercados em envelhecimento | Longo prazo (≥ 4 anos) |

| Expansão de programas de infusão domiciliar e nutrição parenteral | +0.8% | América do Norte, Europa, APAC | Médio prazo (2–4 anos) |

| Adoção de BFS e outras tecnologias assépticas automatizadas | +0.7% | Mercados regulamentados em todo o mundo | Curto prazo (≤ 2 anos) |

| Mudança para injetores vestíveis/subcutâneos de grande volume | +0.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Investimentos na cadeia de suprimentos em WFI e bolsas multicâmaras prontas para uso | +0.4% | Centros de fabricação globais | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes Cirúrgicos em Todo o Mundo

O volume de procedimentos eletivos se recuperou acentuadamente em 2024, superando os níveis de referência de 2019 em 12% à medida que os hospitais resolveram os atrasos acumulados durante a pandemia.[1]Colégio Americano de Cirurgiões, "Relatório Anual do Programa Nacional de Melhoria da Qualidade Cirúrgica," FACS.org Cada evento cirúrgico tipicamente consome 2–4 L de fluidos intravenosos, aumentando assim a demanda agregada pelo mercado de parenteral de grande volume. O crescente uso de cirurgia robótica, com aumento de 18% em 2024, prolonga os tempos operatórios e, portanto, eleva as necessidades de fluidos perioperatórios. Uma coorte de pacientes em envelhecimento intensifica esse padrão, pois indivíduos acima de 65 anos frequentemente requerem maior volume para manter a estabilidade hemodinâmica. Os procedimentos eletivos ortopédicos, cardiovasculares e oncológicos superaram os números pré-pandemia em 2025, à medida que os hospitais eliminaram os atrasos e aumentaram o fluxo de salas cirúrgicas. Cada procedimento tipicamente utiliza múltiplas bolsas de solução salina isotônica ou Ringer com lactato para o manejo hemodinâmico intraoperatório, elevando a demanda diária de fluidos nas salas cirúrgicas.

Crescente Prevalência de Doenças Crônicas e Adoção da Terapia de Reposição de Fluidos

A doença renal crônica afeta 850 milhões de pessoas, e os protocolos de diálise por si só representam um segmento de fluidos de USD 2,8 bilhões. A insuficiência cardíaca atingiu 64 milhões de casos globais em 2024, impulsionando a demanda por soluções eletrolíticas especializadas. Os Centros de Controle e Prevenção de Doenças registraram um aumento de 23% nas hospitalizações relacionadas ao diabetes que requerem terapia intravenosa, onde o cuidado típico de cetoacidose diabética envolve 6–8 L de fluidos por episódio.[2]Centros de Controle e Prevenção de Doenças, "Relatório Anual de Hospitalizações Relacionadas ao Diabetes," CDC.gov A Federação Internacional de Diabetes registrou 589 milhões de adultos vivendo com diabetes em 2025 e projeta 853 milhões até 2050; muitos precisarão de reidratação intravenosa periódica para corrigir desequilíbrios eletrolíticos.[3]Administração de Alimentos e Medicamentos dos EUA, "Orientação sobre Testes de Sistema de Fechamento de Contêiner," FDA.gov

Expansão de Programas de Infusão Domiciliar e Nutrição Parenteral

O Medicare aprovou 47 novas vias de reembolso para nutrição parenteral domiciliar (NPD) em 2024, economizando USD 3.200 por episódio de paciente e ampliando a população elegível para 180.000 beneficiários anuais. O consumo médio em domicílio agora é de 42 L por paciente a cada mês. A orientação da FDA sobre dispositivos de infusão controlados pelo paciente legitima ainda mais as bombas vestíveis capazes de administrar 500 mL por hora, ampliando a base endereçável para o mercado de parenteral de grande volume. Os provedores de infusão domiciliar preferem bolsas pré-misturadas com prazo de validade estendido produzidas em linhas blow-fill-seal porque minimizam o manuseio pelo paciente e o risco de infecção. A Associação Nacional de Infusão Domiciliar registrou um aumento de 18% nos volumes de pacientes em 2024, com antibióticos, imunoglobulinas e nutrição parenteral liderando a utilização.

Adoção de Blow-Fill-Seal e Outras Tecnologias Assépticas Automatizadas

Os fabricantes investiram USD 1,2 bilhão em capacidade de BFS em 2024, motivados por níveis de garantia de esterilidade de 10^-6 que superam em muito os dos processos tradicionais de envase. O BFS elimina a necessidade de etapas separadas de lavagem e despirogeneização, reduzindo o tempo de produção em 40% e diminuindo o risco de contaminação. As diretrizes de qualidade da EMA publicadas em 2024 promovem explicitamente o BFS para soluções parenterais, acelerando a convergência global nesse padrão automatizado. ICU Medical e Otsuka comprometeram USD 200 milhões em novembro de 2024 para construir uma instalação de BFS com capacidade de 1,4 bilhão de unidades no Japão, ressaltando a escalabilidade da tecnologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios complexos de formulação e conformidade com E&L | −0.6% | Mercados regulamentados em todo o mundo | Médio prazo (2–4 anos) |

| Pressões de preço e limites de reembolso em licitações de alto volume | −0.8% | América do Norte, Europa, mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de embalagens de vidro e riscos de recall de materiais | −0.4% | Global, agudo na APAC | Curto prazo (≤ 2 anos) |

| Mudança emergente de alguns biológicos de intravenoso para subcutâneo | −0.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressões de Preço e Limites de Reembolso em Licitações de Alto Volume

As organizações de compras em grupo nos Estados Unidos e os sistemas de pagador único na Europa agrupam soluções salinas e de dextrose em contratos plurianuais com deflacionadores de preço anuais de 2–5%, comprimindo as margens dos fornecedores. A Autoridade Nacional de Preços Farmacêuticos da Índia e o esquema de aquisição baseado em volume da China estenderam limites semelhantes em 2024, reduzindo os preços de licitação em uma média de 18%. Os fabricantes respondem fechando linhas de frascos de vidro de baixa margem e consolidando a produção em regiões de menor custo, mas essas medidas arriscam fragilidade no fornecimento, como visto em 2024, quando um recall desencadeou escassez pontual em toda a América do Norte. A compressão de margens também desencoraja o investimento em recursos premium, como rastreamento por RFID ou polímeros de base biológica, desacelerando a inovação.

Conformidade Complexa com E&L para Bolsas Multicamadas de Nova Geração

Os capítulos <661> e <1663> da Farmacopeia dos Estados Unidos e os requisitos da Farmacopeia Europeia exigem estudos exaustivos de cromatografia-espectrometria de massa para novos polímeros, acrescentando 12–18 meses e USD 2–5 milhões a cada ciclo de formulação. Os envasadores contratados menores frequentemente carecem de infraestrutura analítica e cedem participação de mercado para players integrados capazes de financiar o trabalho. O desafio se intensifica quando as regulamentações sobre PFAS exigem a reformulação de vedações de fluoropolímero, desencadeando um novo ciclo de conformidade. A divergência entre as orientações da FDA e da EMA complica os lançamentos globais e infla os custos, atrasando a entrada no mercado de inovações que de outra forma elevariam a segurança do paciente e a sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Volume: Formatos de Alta Dose Ganham Espaço à Medida que os Protocolos de Nutrição se Intensificam

A categoria com mais de 2.000 mL registrará um CAGR de 9,08% até 2031, impulsionada por protocolos de oncologia e cuidados intensivos que exigem administração contínua por 24–48 horas. Os avanços na fabricação reduziram em 18% os custos de produção desses contêineres ultragrandes desde 2024. Enquanto isso, a faixa de 500–1.000 mL manteve 39,12% da participação do mercado de parenteral de grande volume em 2025, devido às diretrizes padronizadas intraoperatórias e de emergência que especificam esse formato de tamanho médio. Os órgãos reguladores favorecem unidades maiores para minimizar as trocas de linha, ancorando ainda mais o crescimento. Os segmentos menores atendem às necessidades pediátricas e ambulatoriais e coletivamente adicionam resiliência ao diversificar os perfis de uso final no mercado de parenteral de grande volume.

Por Aplicação: As Formulações Nutricionais Ganham Impulso

As injeções terapêuticas dominaram as receitas de 2025 com 45,10%, abrangendo antibióticos, agentes quimioterápicos e medicamentos especializados que requerem diluição em grandes volumes para infusão segura. As formulações nutricionais, no entanto, estão acelerando a um CAGR de 9,88% com base na expansão da cobertura de NPD e maior estabilidade de prazo de validade. As misturas personalizadas de aminoácidos e lipídios agora correspondem aos perfis metabólicos específicos de cada paciente, sustentando pontos de preço premium que compensam os descontos de volume em outras partes do mercado de parenteral de grande volume.

Por Tipo de Embalagem: As Bolsas Flexíveis Conquistam Confiança

As bolsas de polímero flexível capturaram 62,95% de participação em 2025, impulsionadas pela superior resistência a quebras e uma pegada de carbono 35% menor do que o vidro. O risco reduzido de contaminação por partículas, espaços de armazenamento 40% menores e menos restrições de fornecimento posicionam as bolsas como a opção padrão para produtos de alto volume no mercado de parenteral de grande volume. Os contêineres de vidro ainda atendem a necessidades de nicho — principalmente soluções eletrolíticas concentradas ou citotóxicas — mas enfrentam déficits de capacidade que desencadearam USD 371 milhões em novos investimentos em produção de vidro durante 2024.

Por Tecnologia de Fabricação: A Automação Torna-se a Norma

As linhas de BFS detinham 58,10% de participação em 2025 e têm previsão de crescer 8,12% ao ano até 2031, refletindo uma mudança setorial em direção ao processamento asséptico integrado e sem intervenção humana. As máquinas híbridas de BFS agora acomodam unidades de 3.000 mL, estendendo os benefícios da automação para o segmento de formatos maiores do mercado de parenteral de grande volume. Os processos tradicionais de envase asséptico persistem apenas para formulações que permanecem incompatíveis com os parâmetros atuais de BFS.

Por Usuário Final: Os Ambientes de Cuidados Domiciliares Mostram a Adoção Mais Rápida

Os hospitais ainda absorveram 62,98% dos volumes de 2025, mas os ambientes de Cuidados Domiciliares e Infusão em Locais Alternativos estão se expandindo a um CAGR de 9,41%. As revisões de reembolso do CMS e as bombas de monitoramento remoto com conectividade celular aliviaram as barreiras de segurança e pagamento, ampliando a elegibilidade dos pacientes para a terapia de grande volume domiciliar.

Análise Geográfica

A América do Norte comandou 35,25% das receitas de 2025, ancorada por altos volumes de procedimentos, sistemas de reembolso avançados e vias regulatórias estabelecidas. Os líderes de mercado aproveitam redes de distribuição densas que garantem entregas pontuais a instalações urbanas e rurais. A cobertura robusta de seguros também amortece as pressões de preço no mercado de parenteral de grande volume.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 8,63% até 2031. O esquema de Incentivo Vinculado à Produção da Índia injetou mais de USD 2 bilhões em instalações de injetáveis estéreis, elevando a produção doméstica em 25%. A China reduziu os prazos de aprovação em 40% em 2024, permitindo que empresas locais capturassem participação nos canais doméstico e de exportação. O envelhecimento das populações no Japão e na Coreia do Sul amplifica ainda mais a demanda.

A Europa mantém uma presença considerável graças aos padrões rigorosos, porém harmonizados, da EMA, que simplificam os registros em múltiplos países. Os mandatos de sustentabilidade impulsionam os hospitais em direção a bolsas de polímero recicláveis, dando aos fornecedores europeus uma vantagem de adoção antecipada em embalagens ecológicas. A Alemanha lidera a adoção de linhas híbridas de BFS, reforçando a posição competitiva do mercado europeu de parenteral de grande volume.

As regiões emergentes na América Latina, no Oriente Médio e na África relatam crescimento de unidades de dois dígitos, embora a partir de bases pequenas. Atualizações de infraestrutura, programas de saúde financiados por doadores e modernização regulatória gradual fornecem ventos favoráveis incrementais, mas as lacunas na cadeia de suprimentos persistem.

Cenário Competitivo

O mercado de parenteral de grande volume apresenta concentração moderada. Baxter, Fresenius Kabi e B. Braun detêm coletivamente uma participação expressiva por meio de extensas instalações de fabricação e dossiês em mercados regulamentados. Esses players estabelecidos priorizam a integração vertical para garantir matérias-primas e alocam capital em linhas de BFS e conversões para bolsas de polímero que elevam a consistência da qualidade.

Os produtores regionais competem em preço e agilidade logística, especialmente na Ásia-Pacífico, onde as licitações governamentais favorecem o conteúdo local. O investimento de USD 371 milhões da Schott Pharma em vidro de grau farmacêutico expande a capacidade para aliviar a escassez de contêineres, reduzindo a dependência de alguns fornos de alta tecnologia.

Os temas de inovação agora incluem bombas de infusão inteligentes que se integram a prontuários eletrônicos de saúde para automatizar o rastreamento de doses, bem como soluções de composição sob demanda para misturas personalizadas de aminoácidos. As organizações de desenvolvimento e fabricação contratados (CDMOs) com expertise em BFS oferecem vias de escalonamento para biológicos em transição de frascos de pequeno volume para formatos de infusão de grande volume.

Líderes do Setor de Parenteral de Grande Volume (LVP)

Pfizer, Inc

B. Braun SE

Otsuka Pharmaceutical Co.

Fresenius Kabi AG

Baxter International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Sanjivani Parenteral Limited iniciou a produção comercial de fluidos intravenosos em sua nova instalação em Pune, Índia.

- Maio de 2025: ICU Medical e Otsuka Pharmaceutical anunciaram uma joint venture de USD 200 milhões para construir uma planta de fabricação de IV no Japão com capacidade anual de 1,4 bilhão de unidades, com previsão de abertura no quarto trimestre de 2026.

- Janeiro de 2025: A subsidiária da Lakeside Holding, Hupan Pharmaceutical, assinou acordos de distribuição com a Hubei Kelun para fornecer grandes volumes de soluções parenterais em toda a China.

Escopo do Relatório Global do Mercado de Parenteral de Grande Volume (LVP)

De acordo com o escopo do relatório, o parenteral de grande volume refere-se a soluções intravenosas com volumes superiores a 100 ml, comumente prescritas para corrigir distúrbios de fluidos e eletrólitos, fornecer nutrição ou servir como veículo para a administração de medicamentos. As preparações parenterais de grande volume comumente utilizadas incluem infusões de aminoácidos, manitol, dextrose, injeção de Ringer com lactato, injeção de Ringer e injeção de cloreto de sódio.

O mercado de parenteral de grande volume (LVP) é segmentado por volume, aplicação, tipo de embalagem, tecnologia de fabricação, usuário final e geografia. Por volume, o mercado é segmentado em 100 ml – 250 ml, 250 ml – 500 ml, 500 ml – 1.000 ml, 1.000 ml – 2.000 ml e 2.000 ml e mais. Por aplicação, o mercado é segmentado em injeções terapêuticas, injeções de equilíbrio de fluidos e injeções nutricionais. Por tipo de embalagem, o mercado é segmentado em frascos e bolsas. Por tecnologia de fabricação, o mercado é segmentado em envase asséptico convencional e blow-fill-seal (BFS). Por usuário final, o mercado é segmentado em hospitais, cuidados domiciliares e infusão em locais alternativos, e centros cirúrgicos ambulatoriais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| 100 – 250 mL |

| 250 – 500 mL |

| 500 – 1.000 mL |

| 1.000 – 2.000 mL |

| >2.000 mL |

| Injeções Terapêuticas |

| Injeções de Equilíbrio de Fluidos |

| Injeções Nutricionais/de Nutrição Parenteral |

| Frascos de Vidro |

| Bolsas Flexíveis (PVC, Não-PVC) |

| Envase Asséptico Convencional |

| Blow-Fill-Seal (BFS) |

| Hospitais |

| Cuidados Domiciliares e Infusão em Locais Alternativos |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Volume | 100 – 250 mL | |

| 250 – 500 mL | ||

| 500 – 1.000 mL | ||

| 1.000 – 2.000 mL | ||

| >2.000 mL | ||

| Por Aplicação | Injeções Terapêuticas | |

| Injeções de Equilíbrio de Fluidos | ||

| Injeções Nutricionais/de Nutrição Parenteral | ||

| Por Tipo de Embalagem | Frascos de Vidro | |

| Bolsas Flexíveis (PVC, Não-PVC) | ||

| Por Tecnologia de Fabricação | Envase Asséptico Convencional | |

| Blow-Fill-Seal (BFS) | ||

| Por Usuário Final | Hospitais | |

| Cuidados Domiciliares e Infusão em Locais Alternativos | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de parenteral de grande volume?

O setor é avaliado em USD 9,32 bilhões em 2026 e tem projeção de atingir USD 11,69 bilhões até 2031 a um CAGR de 4,62%.

Qual faixa de volume detém a maior participação de receita?

Os contêineres de 500–1.000 mL representaram 39,12% das vendas de 2025, tornando-os o formato dominante.

Por que as bolsas de polímero flexível são preferidas em relação aos frascos de vidro?

As bolsas minimizam quebras, reduzem as necessidades de armazenamento em 40% e apresentam uma pegada de carbono 35% menor, ao mesmo tempo em que mitigam o risco de contaminação por partículas.

Qual tecnologia está ganhando preferência para a fabricação asséptica?

A tecnologia Blow-Fill-Seal liderou com 58,10% de participação em 2025 e continua a crescer devido à superior garantia de esterilidade e eficiência de custos.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de crescer a um CAGR de 8,63% até 2031, impulsionada por investimentos em fabricação em larga escala e aprovações regulatórias simplificadas.

Como os programas de infusão domiciliar estão influenciando a demanda?

As expansões de reembolso do CMS e as bombas de infusão vestíveis impulsionaram a adoção nos cuidados domiciliares, levando o segmento domiciliar a um CAGR de 9,41%.

Página atualizada pela última vez em: