Tamaño y Participación del Mercado de Parenterales de Gran Volumen (LVP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

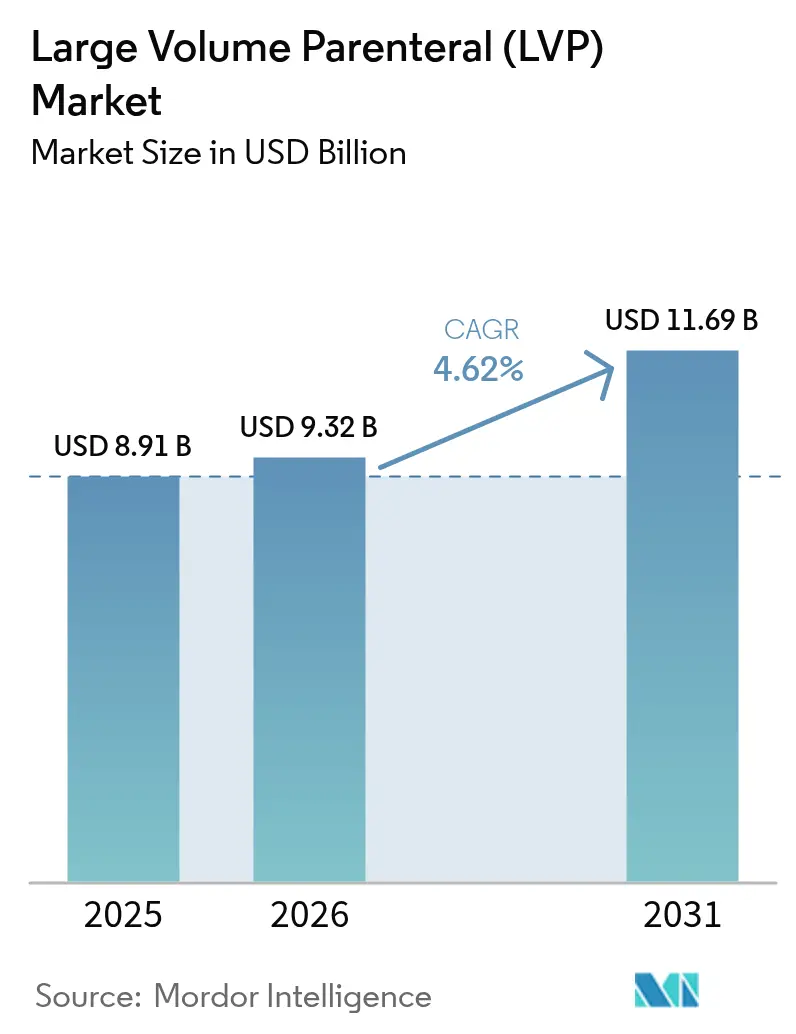

| Tamaño del Mercado (2026) | 9.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Parenterales de Gran Volumen (LVP) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Parenterales de Gran Volumen (LVP) sea de 8.910 millones de USD en 2025, 9.320 millones de USD en 2026, y alcance los 11.690 millones de USD en 2031, creciendo a una CAGR del 4,62% de 2026 a 2031.

El aumento del número de intervenciones quirúrgicas, la creciente carga de enfermedades crónicas y la adopción más amplia del procesamiento aséptico automatizado sustentan colectivamente esta trayectoria estable. La demanda también se beneficia de los programas de infusión domiciliaria que trasladan la terapia intravenosa fuera de los hospitales, mientras que el reconocimiento regulatorio de la tecnología de soplado-llenado-sellado (BFS) acelera la expansión de la capacidad. Las inversiones en la cadena de suministro en bolsas de polímero e infraestructura de agua de calidad farmacéutica continúan mejorando la resiliencia de la fabricación, incluso cuando persisten las escaseces de viales de vidrio. Las estrategias competitivas se centran en la escala, la integración vertical y las mejoras tecnológicas, lo que indica un panorama estructuralmente moderado pero en constante evolución para el mercado de parenterales de gran volumen.

Conclusiones Clave del Informe

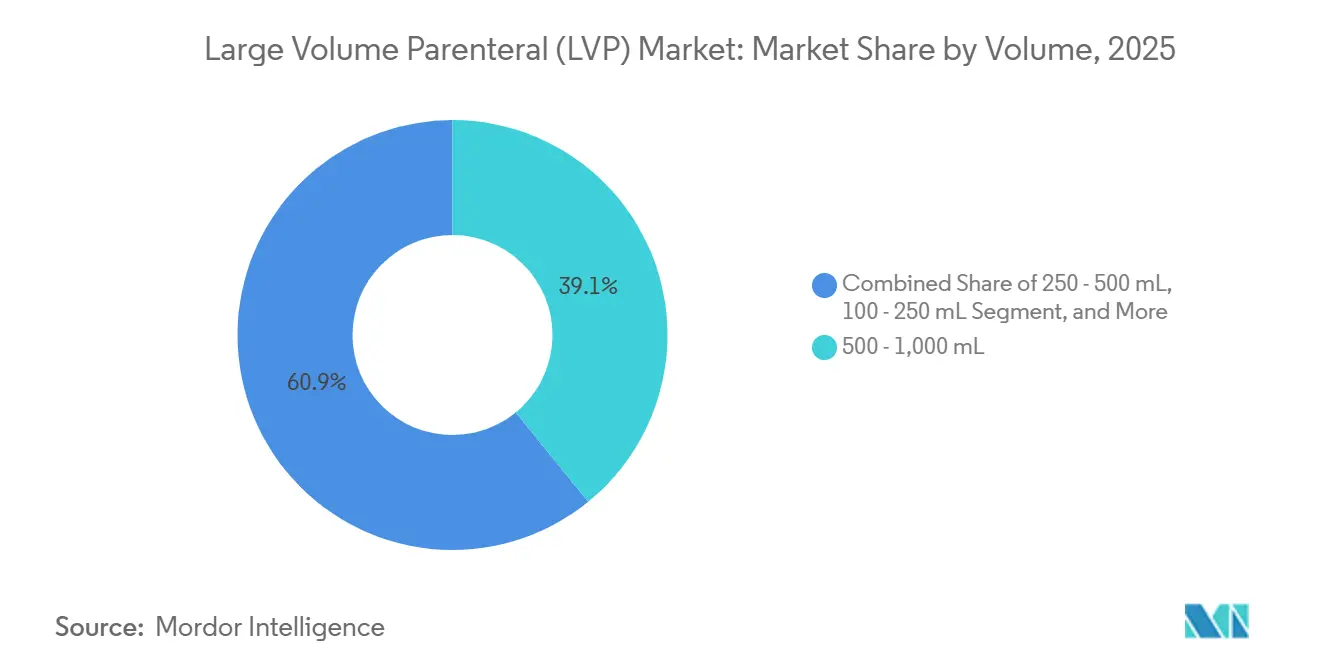

- Por segmento de volumen, los formatos de 500-1.000 ml lideraron con el 39,12% de la participación del mercado de parenterales de gran volumen en 2025; se prevé que los envases de más de 2.000 ml registren una CAGR del 9,08% hasta 2031.

- Por aplicación, las inyecciones terapéuticas captaron el 45,10% de la participación en ingresos en 2025; los productos nutricionales/de nutrición parenteral avanzan a una CAGR del 9,88% hasta 2031.

- Por tipo de envase, las bolsas flexibles representaron el 62,95% en 2025 y una CAGR del 8,74% hasta 2031.

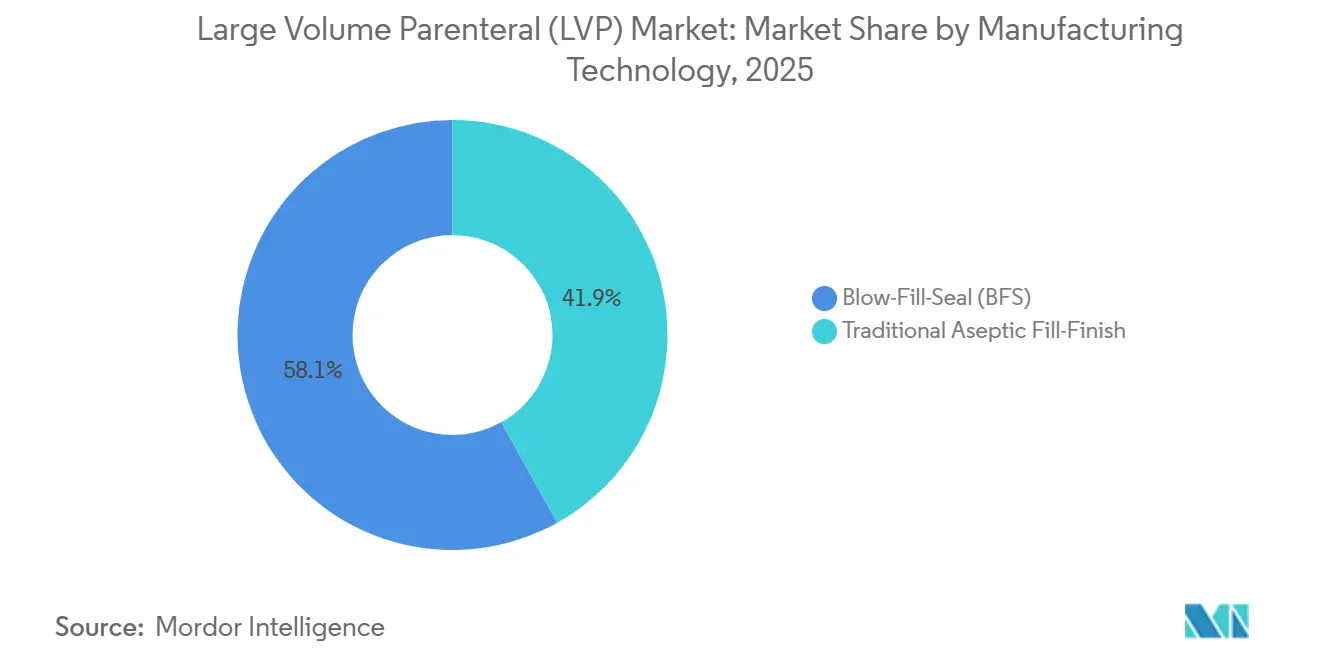

- En términos de tecnología de fabricación, el soplado-llenado-sellado (BFS) representó el 58,10% en 2025 y registró una CAGR del 8,12% hasta 2031.

- Por usuario final, los hospitales representaron el 62,98% de los ingresos en 2025, y se proyecta que los centros de cirugía ambulatoria registren el crecimiento más rápido con una CAGR del 9,41%.

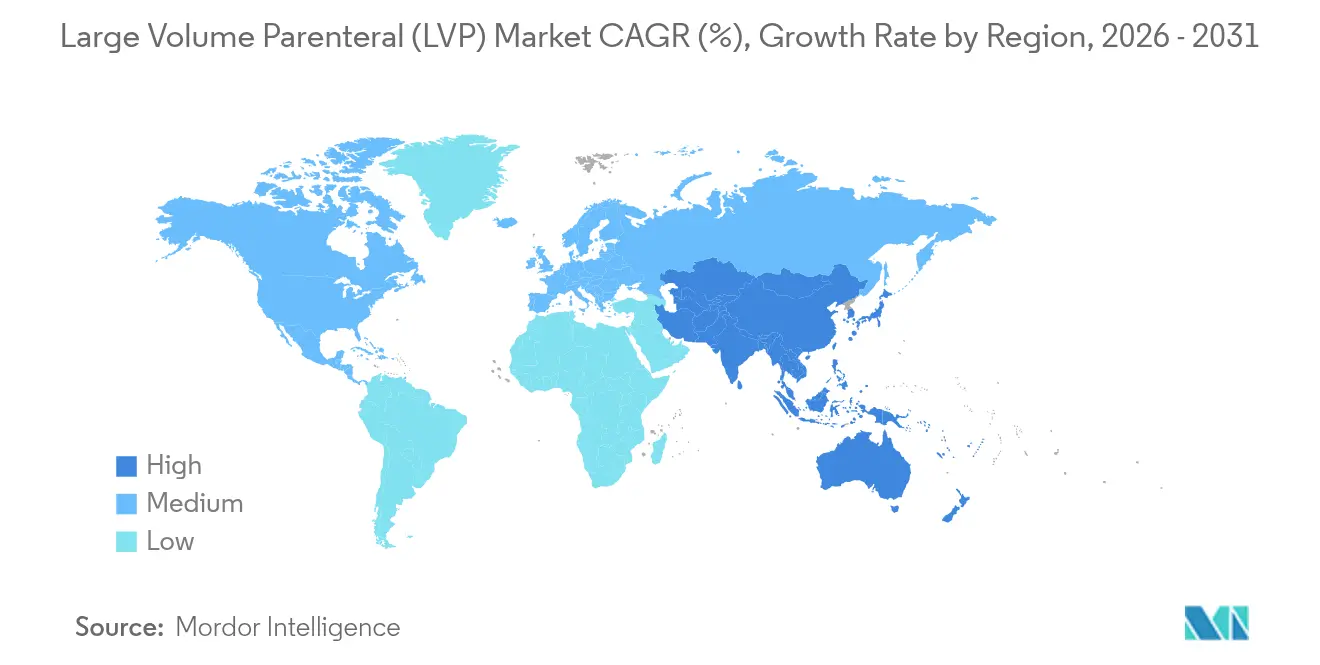

- Por geografía, América del Norte representó el 35,25% del mercado de parenterales de gran volumen en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 8,63% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Parenterales de Gran Volumen (LVP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes quirúrgicos a nivel mundial | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente prevalencia de enfermedades crónicas y adopción de la terapia de reposición de fluidos | +0.9% | Mercados globales, con envejecimiento poblacional | Largo plazo (≥ 4 años) |

| Expansión de los programas de infusión domiciliaria y nutrición parenteral | +0.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de BFS y otras tecnologías asépticas automatizadas | +0.7% | Mercados regulados a nivel mundial | Corto plazo (≤ 2 años) |

| Transición hacia inyectores subcutáneos/de gran volumen portátiles | +0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Inversiones en la cadena de suministro en agua para inyectables y bolsas multicámara listas para usar | +0.4% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes Quirúrgicos a Nivel Mundial

El rendimiento de los procedimientos electivos se recuperó de forma pronunciada en 2024, superando los niveles de referencia de 2019 en un 12% a medida que los hospitales abordaron los retrasos acumulados por la pandemia.[1]Colegio Americano de Cirujanos, "Informe Anual del Programa Nacional de Mejora de la Calidad Quirúrgica," FACS.org Cada intervención quirúrgica consume típicamente entre 2 y 4 litros de fluidos intravenosos, lo que incrementa la demanda agregada del mercado de parenterales de gran volumen. El creciente uso de la cirugía robótica, que aumentó un 18% en 2024, prolonga los tiempos operatorios y, por tanto, eleva los requerimientos de fluidos perioperatorios. Una cohorte de pacientes de mayor edad intensifica este patrón, ya que las personas mayores de 65 años suelen requerir mayores volúmenes para mantener la estabilidad hemodinámica. Los procedimientos electivos ortopédicos, cardiovasculares y oncológicos superaron los recuentos prepandémicos en 2025 a medida que los hospitales eliminaron los retrasos y aumentaron el rendimiento de los quirófanos. Cada procedimiento utiliza típicamente múltiples bolsas de solución salina isotónica o de Ringer lactato para el manejo hemodinámico intraoperatorio, lo que eleva la demanda diaria de fluidos en los quirófanos.

Creciente Prevalencia de Enfermedades Crónicas y Adopción de la Terapia de Reposición de Fluidos

La enfermedad renal crónica afecta a 850 millones de personas, y los protocolos de diálisis por sí solos representan un segmento de fluidos de 2.800 millones de USD. La insuficiencia cardíaca alcanzó 64 millones de casos globales en 2024, impulsando la demanda de soluciones electrolíticas especializadas. Los Centros para el Control y la Prevención de Enfermedades registraron un aumento del 23% en las hospitalizaciones relacionadas con la diabetes que requieren terapia intravenosa, donde la atención típica de la cetoacidosis diabética implica entre 6 y 8 litros de fluidos por episodio.[2]Centros para el Control y la Prevención de Enfermedades, "Informe Anual de Hospitalizaciones Relacionadas con la Diabetes," CDC.gov La Federación Internacional de Diabetes registró 589 millones de adultos que vivían con diabetes en 2025 y proyecta 853 millones para 2050; muchos necesitarán rehidratación intravenosa periódica para corregir el desequilibrio electrolítico.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía de Pruebas del Sistema Contenedor-Cierre," FDA.gov

Expansión de los Programas de Infusión Domiciliaria y Nutrición Parenteral

Medicare aprobó 47 nuevas vías de reembolso para la nutrición parenteral domiciliaria en 2024, ahorrando 3.200 USD por episodio de paciente y ampliando la población elegible a 180.000 beneficiarios anuales. El consumo promedio en el hogar se sitúa actualmente en 42 litros por paciente al mes. La guía de la Administración de Alimentos y Medicamentos sobre dispositivos de infusión controlados por el paciente legitima aún más las bombas portátiles capaces de administrar 500 ml por hora, ampliando la base de mercado potencial para el mercado de parenterales de gran volumen. Los proveedores de infusión domiciliaria prefieren bolsas premezcladas de larga vida útil producidas en líneas de soplado-llenado-sellado porque minimizan la manipulación por parte del paciente y el riesgo de infección. La Asociación Nacional de Infusión Domiciliaria registró un aumento del 18% en los volúmenes de pacientes en 2024, con antibióticos, inmunoglobulinas y nutrición parenteral encabezando la utilización.

Adopción de Soplado-Llenado-Sellado y Otras Tecnologías Asépticas Automatizadas

Los fabricantes invirtieron 1.200 millones de USD en capacidad de BFS en 2024, motivados por niveles de garantía de esterilidad de 10^-6 que superan ampliamente los de los procesos tradicionales de llenado-acabado. El BFS elimina la necesidad de pasos separados de lavado y despirogenación, reduciendo el tiempo de producción en un 40% y disminuyendo el riesgo de contaminación. Las directrices de calidad de la Agencia Europea de Medicamentos publicadas en 2024 promueven explícitamente el BFS para soluciones parenterales, acelerando la convergencia global hacia este estándar automatizado. ICU Medical y Otsuka comprometieron 200 millones de USD en noviembre de 2024 para construir una instalación de BFS con capacidad de 1.400 millones de unidades en Japón, subrayando la escalabilidad de la tecnología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos complejos de formulación y cumplimiento de extracción y lixiviación | −0.6% | Mercados regulados a nivel mundial | Mediano plazo (2-4 años) |

| Presiones de precios y límites de reembolso en licitaciones de alto volumen | −0.8% | América del Norte, Europa, mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de envases de vidrio y riesgos de retirada de materiales | −0.4% | Global, agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición emergente de algunos biológicos de intravenoso a subcutáneo | −0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presiones de Precios y Límites de Reembolso en Licitaciones de Alto Volumen

Las organizaciones de compras grupales en los Estados Unidos y los sistemas de pagador único en Europa agrupan las soluciones salinas y de dextrosa en contratos plurianuales con deflactores de precios anuales del 2 al 5%, comprimiendo los márgenes de los proveedores. La Autoridad Nacional de Precios Farmacéuticos de India y el esquema de adquisición basado en volumen de China extendieron límites similares en 2024, reduciendo los precios de licitación en un promedio del 18%. Los fabricantes responden cerrando líneas de frascos de vidrio de bajo margen y consolidando la producción en regiones de menor costo, pero estas medidas arriesgan la fragilidad del suministro, como se vio en 2024, cuando una retirada desencadenó escaseces puntuales en toda América del Norte. La compresión de márgenes también desincentiva la inversión en características premium como el seguimiento por RFID o los polímeros de base biológica, ralentizando la innovación.

Cumplimiento Complejo de Extracción y Lixiviación para Bolsas Multicapa de Nueva Generación

Los capítulos <661> y <1663> de la Farmacopea de los Estados Unidos, y los requisitos de la Farmacopea Europea, exigen exhaustivos estudios de cromatografía-espectrometría de masas para nuevos polímeros, añadiendo entre 12 y 18 meses y entre 2 y 5 millones de USD a cada ciclo de formulación. Los llenadores por contrato más pequeños a menudo carecen de infraestructura analítica y ceden cuota de mercado a los actores integrados capaces de financiar el trabajo. El desafío se intensifica cuando las regulaciones sobre sustancias perfluoroalquiladas y polifluoroalquiladas requieren la reformulación de los sellos de fluoropolímero, desencadenando un nuevo ciclo de cumplimiento. La divergencia entre las guías de la Administración de Alimentos y Medicamentos y la Agencia Europea de Medicamentos complica los lanzamientos globales e infla los costos, retrasando la entrada al mercado de innovaciones que de otro modo elevarían la seguridad del paciente y la sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Volumen: Los Formatos de Alta Dosis Ganan Terreno a Medida que se Intensifican los Protocolos de Nutrición

La categoría de más de 2.000 ml registrará una CAGR del 9,08% hasta 2031, impulsada por los protocolos de oncología y cuidados críticos que exigen una administración continua durante 24-48 horas. Los avances en fabricación han reducido los costos de producción de estos contenedores de tamaño ultra grande en un 18% desde 2024. Mientras tanto, el rango de 500-1.000 ml mantuvo el 39,12% de la participación del mercado de parenterales de gran volumen en 2025, debido a las directrices estandarizadas intraoperatorias y de emergencia que especifican este formato de tamaño medio. Los organismos reguladores favorecen las unidades más grandes para minimizar los cambios de línea, lo que ancla aún más el crecimiento. Los segmentos más pequeños atienden las necesidades pediátricas y ambulatorias y añaden colectivamente resiliencia al diversificar los perfiles de uso final en el mercado de parenterales de gran volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Las Formulaciones Nutricionales Ganan Impulso

Las inyecciones terapéuticas dominaron los ingresos de 2025 con el 45,10%, abarcando antibióticos, agentes de quimioterapia y medicamentos especializados que requieren dilución en grandes volúmenes para una infusión segura. Sin embargo, las formulaciones nutricionales se están acelerando a una CAGR del 9,88% respaldadas por la ampliación de la cobertura de nutrición parenteral domiciliaria y una mayor estabilidad de vida útil. Las mezclas personalizadas de aminoácidos y lípidos ahora se adaptan a los perfiles metabólicos específicos de cada paciente, lo que respalda precios premium que compensan los descuentos por volumen en otras partes del mercado de parenterales de gran volumen.

Por Tipo de Envase: Las Bolsas Flexibles Consolidan su Posición

Las bolsas de polímero flexible captaron el 62,95% de la participación en 2025, impulsadas por una resistencia superior a la rotura y una huella de carbono un 35% menor que la del vidrio. El menor riesgo de contaminación por partículas, una huella de almacenamiento un 40% menor y menos restricciones de suministro posicionan a las bolsas como la opción predeterminada para los productos de alto volumen en el mercado de parenterales de gran volumen. Los contenedores de vidrio aún atienden necesidades de nicho, principalmente soluciones electrolíticas concentradas o citotóxicas, pero enfrentan déficits de capacidad que desencadenaron 371 millones de USD en nuevas inversiones en producción de vidrio durante 2024.

Por Tecnología de Fabricación: La Automatización se Convierte en la Norma

Las líneas de BFS mantuvieron el 58,10% de la participación en 2025 y se prevé que crezcan un 8,12% anual hasta 2031, lo que refleja un giro sectorial hacia el procesamiento aséptico integrado y sin intervención humana. Las máquinas híbridas de BFS ahora acomodan unidades de 3.000 ml, extendiendo los beneficios de la automatización al segmento de formatos más grandes del mercado de parenterales de gran volumen. Los procesos de llenado-acabado convencionales persisten únicamente para formulaciones que siguen siendo incompatibles con los parámetros actuales de BFS.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Entornos de Atención Domiciliaria Muestran la Adopción más Rápida

Los hospitales aún absorbieron el 62,98% de los volúmenes de 2025, pero los entornos de atención domiciliaria e infusión en sitios alternativos se están expandiendo a una CAGR del 9,41%. Las revisiones de reembolso de los Centros de Servicios de Medicare y Medicaid y las bombas de monitoreo remoto con conectividad celular han facilitado las barreras de seguridad y pago, ampliando la elegibilidad de los pacientes para la terapia de gran volumen en el hogar.

Análisis Geográfico

América del Norte lideró el 35,25% de los ingresos de 2025, anclada por el alto número de procedimientos, sistemas de reembolso avanzados y vías regulatorias establecidas. Los líderes del mercado aprovechan densas redes de distribución que garantizan entregas oportunas tanto a instalaciones urbanas como rurales. La sólida cobertura de seguros también amortigua las presiones de precios en el mercado de parenterales de gran volumen.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 8,63% hasta 2031. El esquema de Incentivo Vinculado a la Producción de India inyectó más de 2.000 millones de USD en instalaciones de inyectables estériles, elevando la producción nacional en un 25%. China redujo los plazos de aprobación en un 40% en 2024, permitiendo a las empresas locales capturar cuota tanto en los canales domésticos como de exportación. El envejecimiento de la población en Japón y Corea del Sur amplifica aún más la demanda.

Europa mantiene una presencia considerable gracias a los estándares armonizados pero rigurosos de la Agencia Europea de Medicamentos que agilizan los registros en múltiples países. Los mandatos de sostenibilidad impulsan a los hospitales hacia bolsas de polímero reciclable, otorgando a los proveedores europeos una ventaja de adopción temprana en el envasado ecológico. Alemania lidera la adopción de líneas híbridas de BFS, reforzando la posición competitiva del mercado europeo de parenterales de gran volumen.

Las regiones emergentes de América Latina, Oriente Medio y África reportan un crecimiento de unidades de dos dígitos, aunque desde bases pequeñas. Las mejoras de infraestructura, los programas de salud financiados por donantes y la modernización regulatoria gradual proporcionan vientos de cola incrementales, pero persisten las brechas en la cadena de suministro.

Panorama Competitivo

El mercado de parenterales de gran volumen presenta una concentración moderada. Baxter, Fresenius Kabi y B. Braun mantienen colectivamente una participación dominante gracias a sus extensas instalaciones de fabricación y expedientes en mercados regulados. Estos actores establecidos priorizan la integración vertical para asegurar materias primas e invierten capital en líneas de BFS y conversiones a bolsas de polímero que elevan la consistencia de la calidad.

Los productores regionales compiten en precio y agilidad logística, especialmente en Asia-Pacífico, donde las licitaciones gubernamentales favorecen el contenido local. La inversión de 371 millones de USD de Schott Pharma en vidrio de calidad farmacéutica amplía la capacidad para aliviar la escasez de contenedores, reduciendo la dependencia de unos pocos hornos de alta tecnología.

Los temas de innovación incluyen ahora bombas de infusión inteligentes que se conectan con los registros electrónicos de salud para automatizar el seguimiento de dosis, así como soluciones de preparación a demanda para mezclas personalizadas de aminoácidos. Las organizaciones de desarrollo y fabricación por contrato con experiencia en BFS ofrecen vías de escalado para biológicos que transitan de viales de pequeño volumen a formatos de infusión de gran volumen.

Líderes del Sector de Parenterales de Gran Volumen (LVP)

Pfizer, Inc

B. Braun SE

Otsuka Pharmaceutical Co.

Fresenius Kabi AG

Baxter International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: Sanjivani Parenteral Limited inició la producción comercial de fluidos intravenosos en su nueva instalación en Pune, India.

- Mayo de 2025: ICU Medical y Otsuka Pharmaceutical anunciaron una empresa conjunta de 200 millones de USD para construir una planta de fabricación de soluciones intravenosas en Japón con una capacidad anual de 1.400 millones de unidades, programada para abrir en el cuarto trimestre de 2026.

- Enero de 2025: La subsidiaria de Lakeside Holding, Hupan Pharmaceutical, firmó acuerdos de distribución con Hubei Kelun para suministrar grandes volúmenes de soluciones parenterales en toda China.

Alcance del Informe Global del Mercado de Parenterales de Gran Volumen (LVP)

Según el alcance del informe, los parenterales de gran volumen se refieren a soluciones intravenosas con volúmenes superiores a 100 ml, comúnmente prescritas para corregir alteraciones de fluidos y electrolitos, proporcionar nutrición o servir como vehículo para la administración de medicamentos. Las preparaciones de parenterales de gran volumen de uso común incluyen infusiones de aminoácidos, manitol, dextrosa, inyección de Ringer lactato, inyección de Ringer y inyección de cloruro de sodio.

El mercado de parenterales de gran volumen (LVP) está segmentado por volumen, aplicación, tipo de envase, tecnología de fabricación, usuario final y geografía. Por volumen, el mercado está segmentado en 100 ml - 250 ml, 250 ml - 500 ml, 500 ml - 1.000 ml, 1.000 ml - 2.000 ml y 2.000 ml y más. Por aplicación, el mercado está segmentado en inyecciones terapéuticas, inyecciones de equilibrio de fluidos e inyecciones nutricionales. Por tipo de envase, el mercado está segmentado en frascos y bolsas. Por tecnología de fabricación, el mercado está segmentado en llenado-acabado aséptico tradicional y soplado-llenado-sellado (BFS). Por usuario final, el mercado está segmentado en hospitales, atención domiciliaria e infusión en sitios alternativos, y centros de cirugía ambulatoria. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| 100 - 250 ml |

| 250 - 500 ml |

| 500 - 1.000 ml |

| 1.000 - 2.000 ml |

| >2.000 ml |

| Inyecciones Terapéuticas |

| Inyecciones de Equilibrio de Fluidos |

| Inyecciones Nutricionales/de Nutrición Parenteral |

| Frascos de Vidrio |

| Bolsas Flexibles (PVC, sin PVC) |

| Llenado-Acabado Aséptico Tradicional |

| Soplado-Llenado-Sellado (BFS) |

| Hospitales |

| Atención Domiciliaria e Infusión en Sitios Alternativos |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Volumen | 100 - 250 ml | |

| 250 - 500 ml | ||

| 500 - 1.000 ml | ||

| 1.000 - 2.000 ml | ||

| >2.000 ml | ||

| Por Aplicación | Inyecciones Terapéuticas | |

| Inyecciones de Equilibrio de Fluidos | ||

| Inyecciones Nutricionales/de Nutrición Parenteral | ||

| Por Tipo de Envase | Frascos de Vidrio | |

| Bolsas Flexibles (PVC, sin PVC) | ||

| Por Tecnología de Fabricación | Llenado-Acabado Aséptico Tradicional | |

| Soplado-Llenado-Sellado (BFS) | ||

| Por Usuario Final | Hospitales | |

| Atención Domiciliaria e Infusión en Sitios Alternativos | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de parenterales de gran volumen?

El sector está valorado en 9.320 millones de USD en 2026 y se proyecta que alcance los 11.690 millones de USD en 2031 a una CAGR del 4,62%.

¿Qué rango de volumen tiene la mayor participación en ingresos?

Los contenedores de 500-1.000 ml representaron el 39,12% de las ventas de 2025, convirtiéndolos en el formato dominante.

¿Por qué se prefieren las bolsas de polímero flexible sobre los frascos de vidrio?

Las bolsas minimizan la rotura, reducen las necesidades de almacenamiento en un 40% y presentan una huella de carbono un 35% menor, al tiempo que mitigan el riesgo de contaminación por partículas.

¿Qué tecnología está ganando preferencia para la fabricación aséptica?

La tecnología de soplado-llenado-sellado lideró con el 58,10% de participación en 2025 y continúa creciendo debido a su superior garantía de esterilidad y eficiencia de costos.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia-Pacífico crezca a una CAGR del 8,63% hasta 2031, impulsada por inversiones en fabricación a gran escala y aprobaciones regulatorias agilizadas.

¿Cómo influyen los programas de infusión domiciliaria en la demanda?

Las ampliaciones de reembolso de los Centros de Servicios de Medicare y Medicaid y las bombas de infusión portátiles han impulsado la adopción en el ámbito domiciliario, llevando el segmento domiciliario a una CAGR del 9,41%.

Última actualización de la página el: