Taille et Part du Marché des Nébuliseurs à Grand Volume

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 611.80 Millions de dollars américains |

| Taille du Marché (2031) | 862.70 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.09% CAGR |

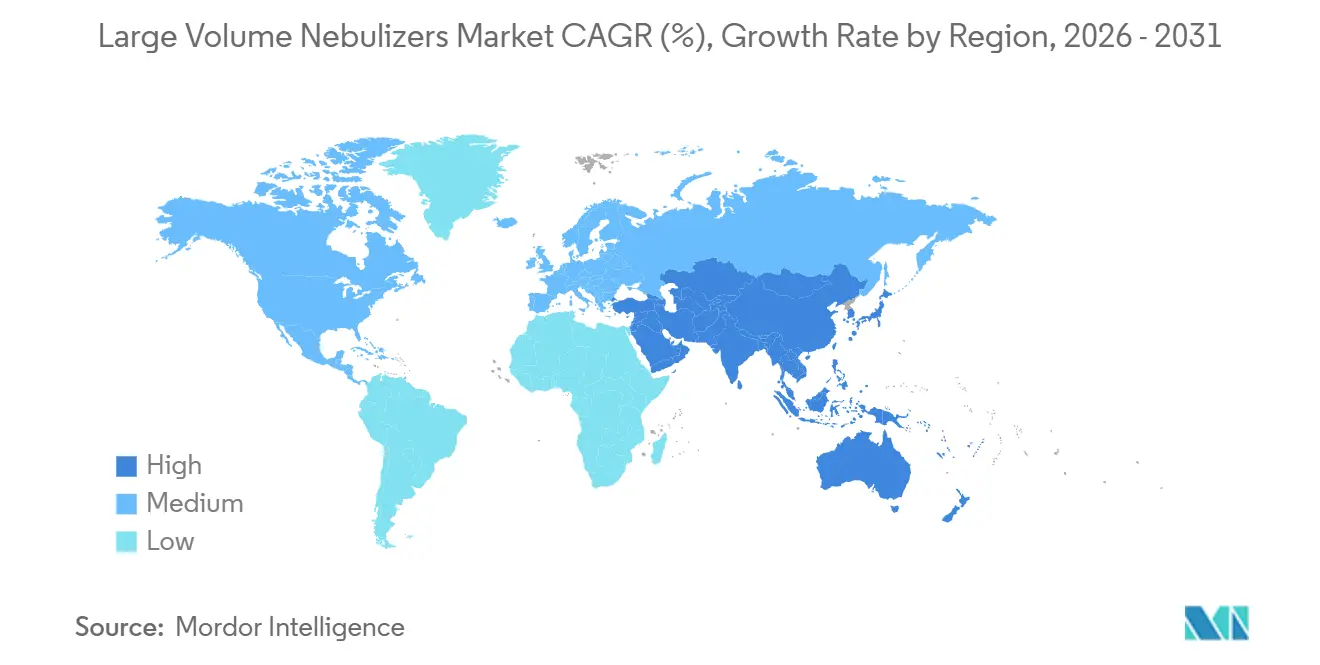

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Nébuliseurs à Grand Volume par Mordor Intelligence

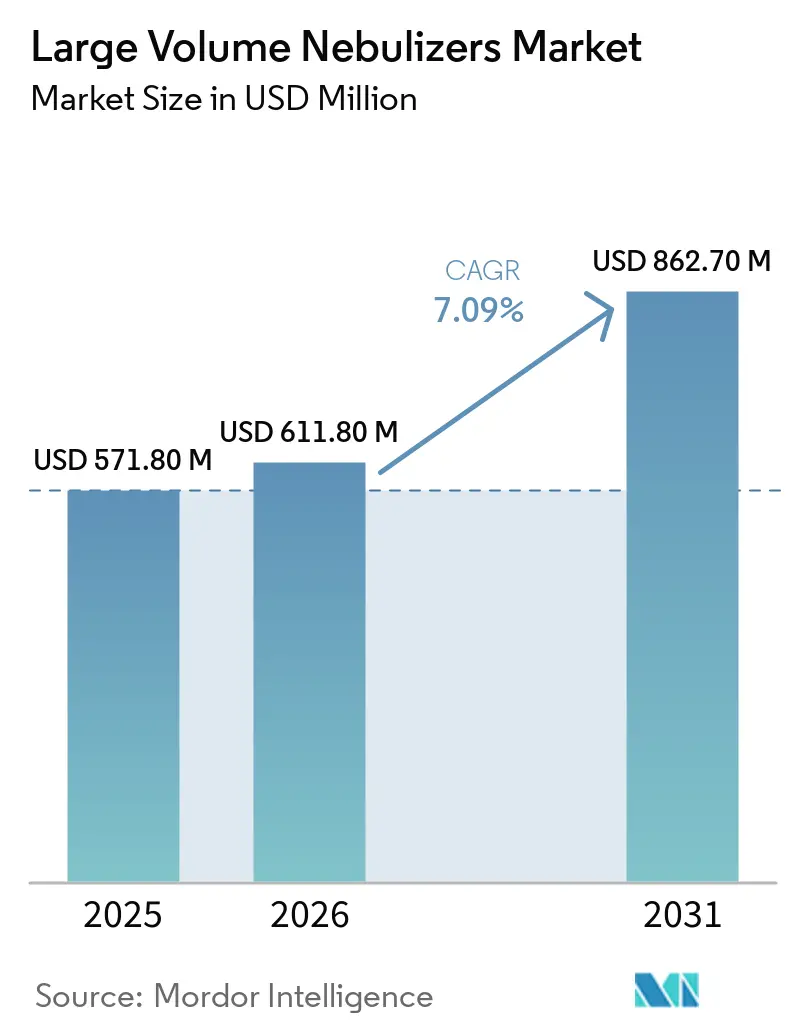

La taille du Marché des Nébuliseurs à Grand Volume devrait passer de 571,80 millions USD en 2025 à 611,80 millions USD en 2026 et devrait atteindre 862,70 millions USD d'ici 2031 à un TCAC de 7,09 % sur la période 2026-2031.

Les hôpitaux intègrent de plus en plus l'humidification continue et l'aérosolthérapie dans leurs protocoles standard, tandis que les gouvernements des pays à revenu faible et intermédiaire investissent massivement dans les infrastructures d'oxygène. Les modèles à jet et à venturi continuent de dominer en raison de leur compatibilité avec les prises de gaz comprimé, mais les modèles à ultrasons gagnent du terrain dans les établissements de soins de longue durée grâce à leur fonctionnement plus silencieux et à la production de particules plus fines, ce qui améliore le confort des patients. Les réservoirs stériles préremplis remplacent les flacons rechargeables à mesure que les exigences en matière de contrôle des infections se renforcent et que la charge de travail infirmière augmente à la suite des pénuries de personnel induites par la pandémie. Simultanément, la consolidation parmi les fabricants d'équipements d'origine remodèle la dynamique des contrats mondiaux, permettant aux principaux fournisseurs d'acquérir un plus grand pouvoir de négociation auprès des organisations d'achats groupés et des réseaux de prestation intégrés.

Principaux Enseignements du Rapport

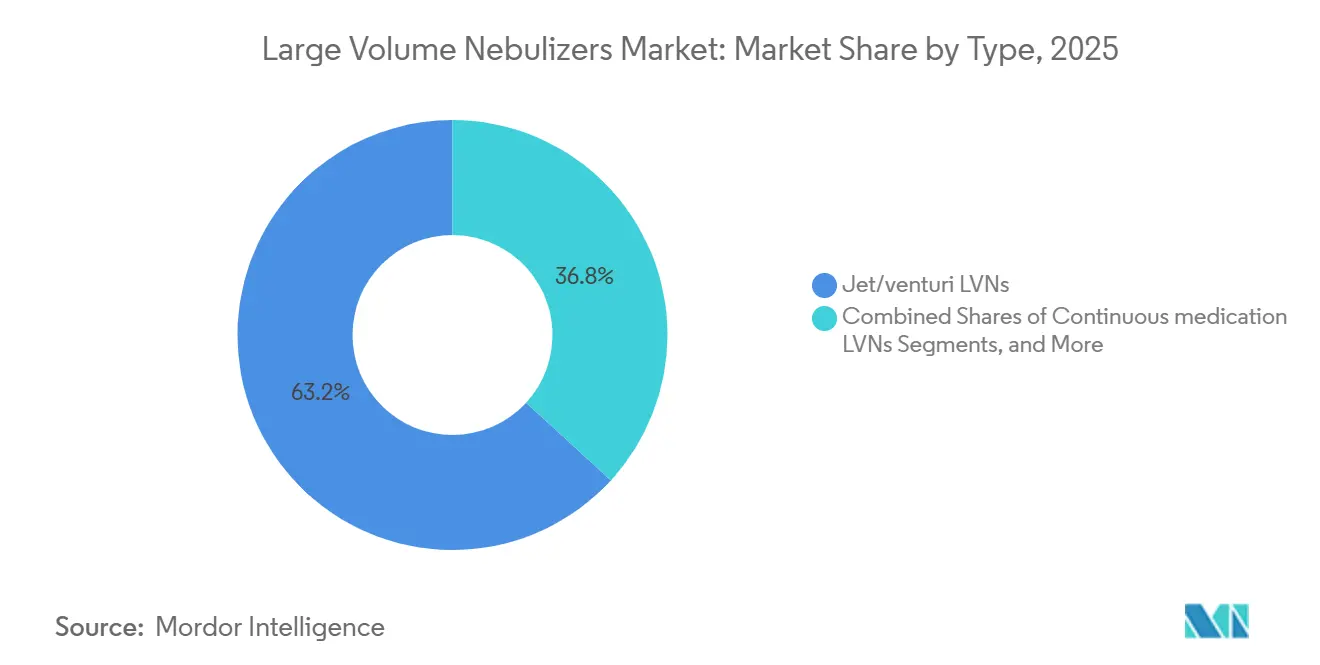

- Par type, les dispositifs à jet/venturi détenaient 63,18 % de la part de revenus en 2025, tandis que les appareils à ultrasons devraient afficher le TCAC le plus rapide de 8,60 % jusqu'en 2031.

- Par configuration de produit, les flacons rechargeables ou vides représentaient 72,81 % de la part en 2025, mais les réservoirs stériles préremplis sont en voie d'atteindre un TCAC de 8,37 % d'ici 2031.

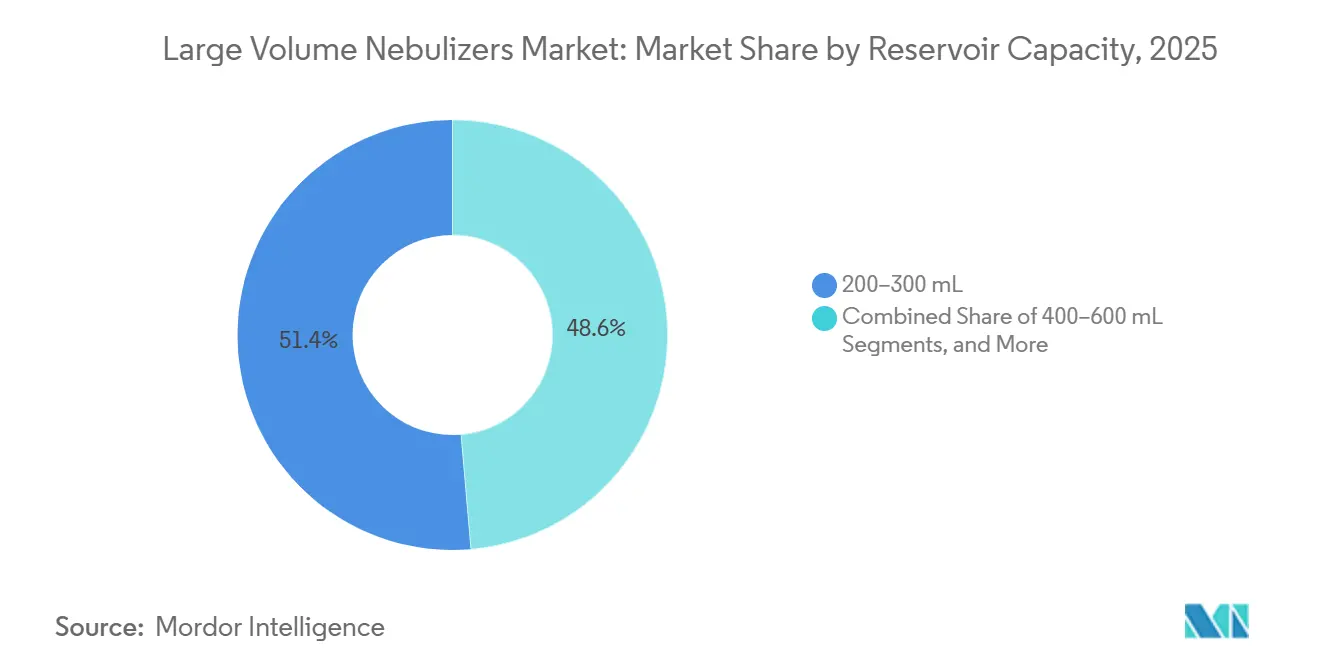

- Par capacité de réservoir, les unités de 200–300 mL ont capturé 51,37 % de la part du marché des nébuliseurs à grand volume en 2025, tandis que les formats de 400–600 mL devraient se développer à un TCAC de 8,12 %.

- Par application, l'humidification pour oxygénothérapie a contribué à 48,14 % des revenus de 2025 ; la thérapie bronchodilatatrice continue devrait progresser à un TCAC de 8,66 %.

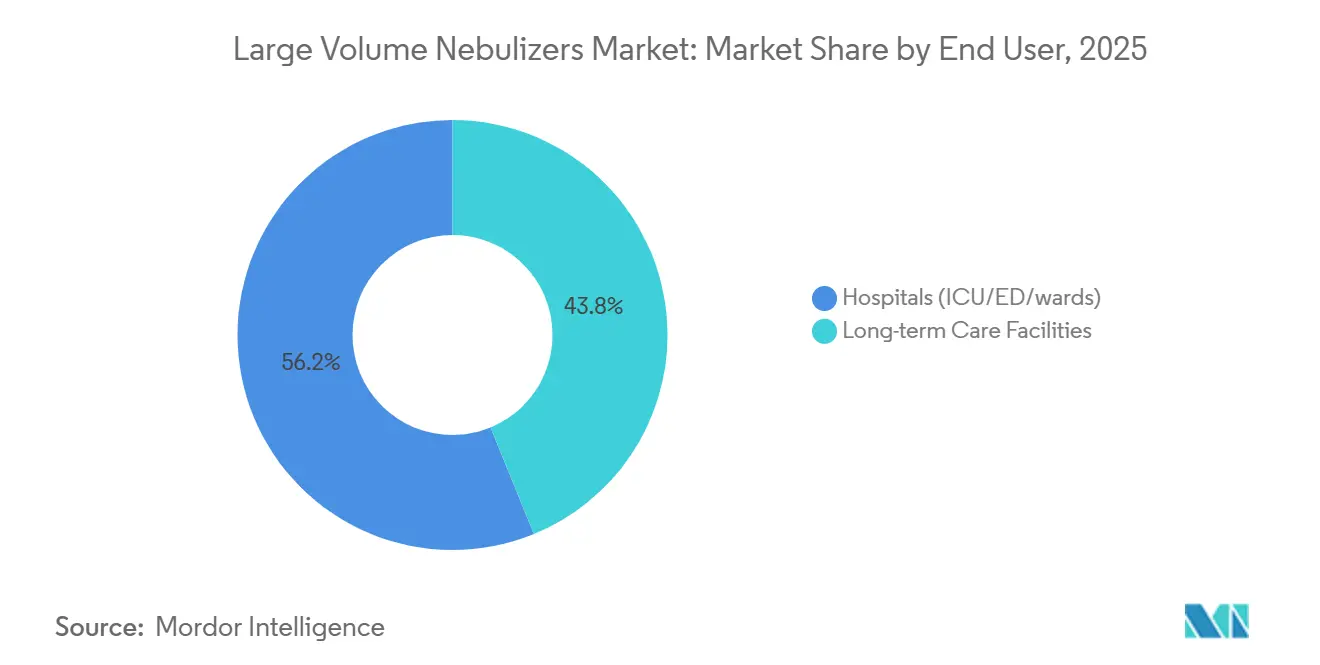

- Par utilisateur final, les hôpitaux ont généré 56,19 % des ventes de 2025, mais les établissements de soins de longue durée devraient réaliser le TCAC le plus rapide de 8,50 % en vertu des nouvelles règles de remboursement américaines.

- Par géographie, l'Amérique du Nord a contribué à 42,16 % des revenus de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Nébuliseurs à Grand Volume

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Protocoles d'humidification de l'oxygène et aérosolthérapie continue en soins aigus | +2.5% | Mondial | Court terme (≤ 2 ans) |

| Élargissement de l'accès à l'oxygène dans les pays à revenu faible et intermédiaire | +2.0% | Asie-Pacifique, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Consolidation parmi les principaux fabricants d'équipements d'origine/marques | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Transition vers l'usage unique par patient et les réservoirs stériles préremplis | +1.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Efficacité de la main-d'œuvre et simplification du flux de travail au chevet du patient | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Contraintes politiques sur les propulseurs orientant les hôpitaux vers des alternatives aux inhalateurs pressurisés | +1.0% | Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Protocoles d'Humidification de l'Oxygène et l'Aérosolthérapie Continue en Soins Aigus Soutiennent une Demande Stable de NGV

Les recommandations de l'Association Américaine pour les Soins Respiratoires préconisent l'humidification des débits d'oxygène supérieurs à 4 L/min. Cela a lié l'adoption des nébuliseurs à grand volume (NGV) à la prise en charge des patients hypoxémiques dans les services d'urgence et les unités de soins. Un essai de 2026 a démontré que les protocoles de bronchodilatation continue, administrant 10–15 mg/h d'albutérol, surpassaient le dosage intermittent, entraînant une réduction de 13 % des séjours aux urgences pédiatriques.[1]Association Américaine pour les Soins Respiratoires, « Recommandation de Pratique Clinique : Oxygénothérapie pour les Adultes en Établissement de Soins Aigus », Respiratory Care, rcjournal.com Bien que certaines unités de soins intensifs (USI) adoptent la technologie à maillage vibrant, les contraintes budgétaires dans d'autres services les maintiennent dépendants des NGV à jet pour l'humidification primaire, d'autant plus que l'équipement est déjà en place. Les preuves croissantes que l'aérosolthérapie continue réduit les taux d'admission consolident davantage le stockage systématique des NGV dans les unités adultes.

L'Élargissement de l'Accès à l'Oxygène dans les Pays à Revenu Faible et Intermédiaire Développe la Base Installée pour l'Humidification/Nébulisation

Le Cadre National d'Élargissement de l'Accès à l'Oxygène 2024 de l'Organisation Mondiale de la Santé a stimulé l'acquisition de centrales d'adsorption par oscillation de pression (AOP) et de leurs accessoires dans les pays à revenu faible et intermédiaire. L'initiative « Plant in a Box » de l'UNICEF a déployé avec succès 57 systèmes AOP dans 21 pays d'ici 2024, avec l'ambition d'en déployer 130 d'ici 2025, chacun capable de desservir jusqu'à 100 lits.[2]UNICEF, « Plant in a Box : Centrales d'Oxygène à Adsorption par Oscillation de Pression », unicef.org À mesure que les hôpitaux développent leur approvisionnement en oxygène, ils ont simultanément besoin d'humidifier ces débits pour prévenir les lésions muqueuses, ce qui stimule considérablement la demande de nébuliseurs à grand volume. Une Commission Lancet a souligné que 70 % des patients dans les pays à revenu faible et intermédiaire n'ont toujours pas accès à l'oxygène supplémentaire, soulignant le potentiel du marché.[3]Commission Lancet, « Écart de couverture de 70 % dans les pays à revenu faible et intermédiaire », thelancet.com De plus, les engagements de financement de l'Alliance Mondiale pour l'Oxygène à hauteur de 4 milliards USD renforcent encore les perspectives de ventes des NGV.

La Consolidation parmi les Principaux Fabricants d'Équipements d'Origine/Marques Améliore la Distribution Mondiale et la Contractualisation

En décembre 2025, Intersurgical a annoncé l'acquisition des actifs de soins aigus de Teleflex pour 530 millions USD, une opération visant à intégrer des portefeuilles respiratoires complémentaires et à renforcer le pouvoir de négociation avec les organisations d'achats groupés hospitaliers. L'acquisition de Compass Health Brands par Drive Medical en 2026 renforce sa gamme d'équipements médicaux durables, facilitant des volumes plus importants grâce à une force de vente nord-américaine consolidée. La diminution du nombre de soumissionnaires indépendants dans les appels d'offres hospitaliers rationalise la standardisation des produits, simplifie le support après-vente et élargit la portée des fabricants d'équipements d'origine dans les établissements de taille moyenne à l'échelle mondiale.

Transition vers l'Usage Unique par Patient et les Réservoirs Stériles Préremplis pour le Contrôle des Infections

En mars 2024, la Food and Drug Administration américaine a élevé le rappel d'eau stérile de Nurse Assist au statut de Classe I, soulignant les risques de contamination dans les systèmes rechargeables. Les réservoirs stériles préremplis, livrés scellés, éliminent le processus de remplissage manuel et réduisent les points de contact pouvant conduire à la formation de biofilm. Les sociétés de prévention des infections européennes et américaines préconisent les NGV à usage unique par patient, positionnant ce format comme une voie directe vers la conformité en matière de gestion de la qualité. Des recherches menées en 2025 ont révélé que les infirmières utilisant des unités préremplies économisaient 90 secondes par poste et par patient, un avantage significatif pour les services confrontés aux défis de personnel post-pandémiques.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Transition des USI vers les nébuliseurs à maillage vibrant pour l'administration médicamenteuse aux patients ventilés | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Précautions liées aux procédures générant des aérosols dans les services encombrés | -1.0% | Mondial | Court terme (≤ 2 ans) |

| Perturbations de l'approvisionnement en eau stérile ou en solution saline | -0.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Humidification chauffée à haut débit et canule nasale à haut débit se substituant à l'humidification basée sur les NGV | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Nébuliseurs à Maillage Vibrant Surpassent les NGV dans l'Administration Médicamenteuse en USI

Les systèmes à maillage vibrant délivrent des doses inhalées 1,4 à 3,6 fois plus élevées que les NGV à jet continu pour les patients intubés. Ces systèmes produisent des particules plus fines, laissent un volume résiduel minimal et éliminent le flux de gaz comprimé, assurant un déclenchement plus fluide du ventilateur. Bien que le prix unitaire des systèmes à maillage vibrant soit trois à cinq fois plus élevé que celui des NGV à jet jetables, de nombreuses USI tertiaires disposent de la flexibilité budgétaire nécessaire pour absorber ce coût.

Les Recommandations Post-Pandémiques Limitent l'Utilisation des NGV dans Certains Contextes

Les recommandations post-pandémiques des autorités sanitaires classent la nébulisation comme une procédure générant des aérosols, recommandant l'utilisation de masques N95 et de chambres à pression négative pour les patients atteints de maladies contagieuses. En conséquence, les responsables de service préfèrent parfois les inhalateurs à poudre sèche pour les patients stables afin d'éviter des exigences d'infrastructure supplémentaires. Une enquête de 2025 en Europe a indiqué que 38 % des hôpitaux ont réduit l'utilisation des nébuliseurs dans les zones non critiques lors des pics de saisons de virus respiratoires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Jet Domine mais les Ultrasons Gagnent du Terrain

Les NGV à jet ou à venturi représentaient 63,18 % des revenus de 2025 sur le marché des nébuliseurs à grand volume. Leur conception simple, leur faible coût et leur compatibilité avec le gaz comprimé des prises murales garantissent leur inclusion continue dans les formulaires. Les hôpitaux les utilisent pour l'humidification dans les circuits d'oxygène à haut débit et pour l'administration intermittente de médicaments via les prises d'oxygène standard. Bien que la taille du marché des dispositifs à ultrasons dans les nébuliseurs à grand volume soit actuellement plus petite, elle se développe à un TCAC de 8,60 % en raison de la préférence des cliniciens en soins de longue durée pour les transducteurs piézoélectriques, qui offrent un fonctionnement quasi silencieux et des aérosols plus fins.

Les modèles à ultrasons sont particulièrement attrayants pour le personnel cherchant à minimiser les perturbations du sommeil et à maintenir la continuité de la thérapie pendant la nuit. Des lancements de produits, tels que la plateforme HOPE de B&B Medical avec un port héliox intégré, illustrent les stratégies de différenciation. Par conséquent, les responsables des achats allouent progressivement des budgets à ces dispositifs haut de gamme dans les unités de soins intermédiaires. Les NGV à jet devraient rester prédominants en raison de leur rentabilité dans les services adultes à fort volume, mais l'adoption des dispositifs à ultrasons réduira progressivement leur part de marché jusqu'en 2031.

Par Configuration de Produit : Les Réservoirs Préremplis s'Accélèrent sur la Dynamique du Contrôle des Infections

Les flacons rechargeables représentaient 72,81 % des ventes de 2025, reflétant des habitudes d'achat de longue date et la flexibilité d'utiliser de l'eau stérile fournie par l'hôpital. Cependant, les épidémies associées aux flacons de rinçage contaminés ont accru la surveillance. La taille du marché des réservoirs préremplis dans les nébuliseurs à grand volume croît rapidement, avec un TCAC de 8,37 % prévu jusqu'en 2031.

Les études de temps et de mouvement confirment que les infirmières économisent plus d'une minute par préparation, ce qui s'accumule sur de nombreux patients à chaque poste. Les comités de prévention des infections favorisent l'emballage scellé pour la traçabilité en cas de rappels. Les fournisseurs ont répondu en introduisant des bouchons inviolables et des codes de lot gravés au laser, des caractéristiques désormais incluses dans les spécifications des appels d'offres hospitaliers. En conséquence, les prévisions indiquent une baisse régulière de la part des rechargeables, bien que les hôpitaux soucieux de leur budget dans les pays à revenu faible et intermédiaire soient susceptibles de continuer à les utiliser dans un avenir prévisible.

Par Capacité de Réservoir : Les Volumes Intermédiaires Correspondent aux Protocoles de Thérapie Continue

Les réservoirs d'une capacité de 200–300 mL représentaient 51,37 % des revenus mondiaux de 2025, répondant aux besoins des services d'urgence et des soins post-anesthésiques pour une humidification de courte durée. Les hôpitaux apprécient la conception compacte et la réduction des déchets liquides lorsque la thérapie est interrompue prématurément. À l'inverse, les unités de 400–600 mL, qui répondent à la demande de traitements bronchodilatateurs prolongés en USI, connaissent un TCAC de 8,12 %.

Certains fabricants d'équipements d'origine innovent en miniaturisant les canaux d'écoulement pour prolonger la production d'aérosol à partir de réservoirs plus petits. Cependant, les chambres plus grandes continuent de dominer les protocoles nocturnes. Les responsables des approvisionnements soulignent que moins de recharges se traduisent par une administration médicamenteuse ininterrompue, un avantage de sécurité essentiel pour les cas d'asthme sévère. Les améliorations de conception, telles que les lignes de remplissage moulées et les crochets intégrés, simplifient le chargement des unités plus grandes sur les supports de ventilateur, favorisant davantage leur adoption.

Par Application : La Thérapie Bronchodilatatrice Continue Monte en Priorité

L'humidification pour oxygénothérapie est restée la principale application, contribuant à 48,14 % des revenus de 2025. Les recommandations exigent l'humidification pour des débits supérieurs à 4 L/min, positionnant les NGV comme des outils essentiels dans la prise en charge des patients hypoxémiques dans les services et les USI. Bien qu'il s'agisse actuellement d'un segment plus petit, la taille du marché de la thérapie bronchodilatatrice continue croît rapidement à un TCAC de 8,66 %.

Des études méta-analytiques démontrent que l'administration continue d'albutérol améliore la récupération de la fonction pulmonaire et réduit les hospitalisations par rapport au dosage intermittent. Les services d'urgence pédiatriques ont particulièrement adopté les protocoles continus, à la suite d'une étude de 2026 qui a documenté une réduction de 26 minutes de la durée de séjour des patients. Les fournisseurs exploitent cette tendance en commercialisant des dispositifs avec des fenêtres d'étiquetage de dosage et des alarmes de faible débit conçues pour les schémas bronchodilatateurs.

Par Utilisateur Final : Les Établissements de Soins de Longue Durée Adoptent Rapidement

Les hôpitaux représentaient 56,19 % des ventes de 2025, portés par des volumes élevés de patients, des besoins cliniques diversifiés et des budgets d'investissement qui soutiennent les inventaires à jet et à ultrasons. Les USI et les services d'urgence restent des contextes clés pour l'humidification et la thérapie continue. Cependant, les établissements de soins de longue durée émergent comme le segment à la croissance la plus rapide, avec un TCAC de 8,50 %, à la suite de règles de remboursement révisées introduites en 2024.

Ces directives de paiement mises à jour prévoient des remboursements plus élevés pour les heures de thérapie respiratoire, encourageant les prestataires de soins infirmiers qualifiés à développer des capacités internes et à réduire la nécessité de transporter les résidents aux urgences pour la nébulisation. Les NGV portables, associés à des concentrateurs d'oxygène légers, sont bien adaptés à la thérapie au chevet du patient, en particulier pour les patients atteints de bronchopneumopathie chronique obstructive ou d'insuffisance cardiaque congestive. Cette tendance est également visible en Europe, où les opérateurs de soins aux personnes âgées adoptent des pratiques similaires en réponse au vieillissement de la population, signalant une demande soutenue au-delà des hôpitaux de soins aigus.

Analyse Géographique

En 2025, l'Amérique du Nord détenait une part dominante de 42,16 % du marché des nébuliseurs à grand volume, soutenue par ses importantes capacités en USI, ses protocoles médicaux établis et ses dépenses de santé robustes. Bien que la région soit confrontée à des défis liés à l'adoption généralisée des dispositifs de canule nasale à haut débit, un récent rappel d'eau stérile de Classe I a orienté les préférences de détail vers des réservoirs préremplis à plus haute valeur ajoutée, compensant partiellement la baisse du nombre de procédures. Le Canada et le Mexique allouent tous deux des fonds fédéraux pour moderniser les hôpitaux ruraux et établir des réseaux de distribution d'oxygène, soulignant la nécessité d'accessoires d'humidification. De plus, une règle du Centre des Services Medicare et Medicaid d'octobre 2024 améliore les remboursements pour la thérapie respiratoire dans les établissements de soins infirmiers qualifiés, encourageant davantage l'utilisation des NGV à usage unique par patient.

L'Asie-Pacifique est sur une trajectoire de croissance rapide, affichant le TCAC le plus rapide de 8,44 %. Cette expansion est largement portée par les investissements publics dans la production d'oxygène, soutenus par des initiatives telles que « Chine en bonne santé 2030 » et le programme « Ayushman Bharat » de l'Inde. Le budget ambitieux de la Chine pour les infrastructures de santé de 1,2 billion CNY (environ 170 milliards USD) pour 2024-2026 comprend des investissements dans des centrales AOP, stimulant les co-achats de NGV. Pendant ce temps, l'Inde a considérablement augmenté son budget de l'exercice 2027 pour les équipements de soins intensifs de 67,66 %, ouvrant la voie à de nouveaux appels d'offres sur les dispositifs d'humidification. En Asie du Sud-Est, les ministères de la santé tirent parti des kits d'accessoires groupés, améliorant encore la pénétration des nébuliseurs à grand volume dans les hôpitaux de district.

Des régions comme l'Europe, le Japon, la Corée du Sud et l'Australie, étant des sous-marchés matures, connaissent des mises à niveau motivées par des mandats de durabilité et des politiques de contrôle des infections, plutôt que par une augmentation des volumes. En Europe, les réglementations de l'Union Européenne concernant les gaz fluorés accélèrent la transition des inhalateurs pressurisés doseurs vers les nébuliseurs, stimulant indirectement les ventes de NGV. Cependant, la croissance des canules nasales à haut débit limite les gains potentiels dans les USI. Au Moyen-Orient, l'initiative récemment annoncée du Conseil de Coopération du Golfe pour l'autosuffisance en oxygène indique une demande croissante dans ce groupe émergent. Avec la mise en service de centrales AOP nationales, elles devraient stimuler les expéditions de dispositifs en aval à partir de 2026.

Paysage Concurrentiel

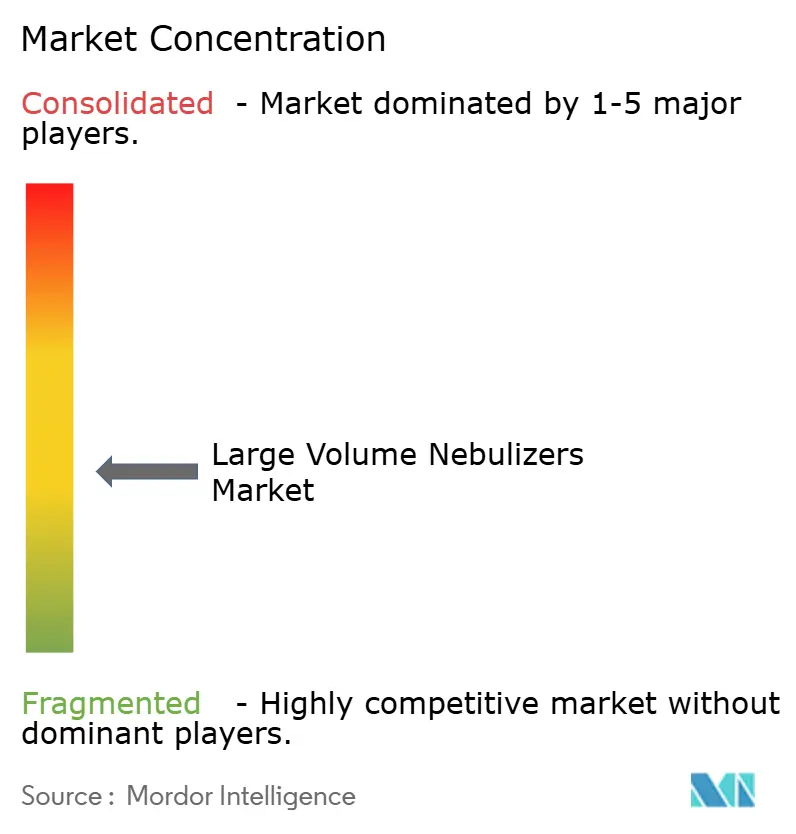

Le marché des nébuliseurs à grand volume est modérément fragmenté : les cinq premiers fournisseurs représentent environ 45 % à 50 % des revenus mondiaux, tandis qu'un nombre important de fabricants régionaux desservent des créneaux hospitaliers et de soins aux personnes âgées. L'intégration prévue par Intersurgical des actifs de soins aigus de Teleflex devrait consolider la distribution européenne et américaine, permettant à l'entité combinée de négocier des prix basés sur le volume avec les organisations d'achats groupés. L'acquisition de Compass Health par Drive Medical élargit son portefeuille d'équipements médicaux durables et renforce sa position dans les canaux post-aigus nord-américains.

L'innovation produit met l'accent sur l'efficacité des flux de travail et les améliorations de sécurité plutôt que sur des avancées technologiques révolutionnaires. Les NGV préremplis en système fermé, qui combinent de l'eau stérile et un concentré de bronchodilatateur dans une seule unité scellée, sont en développement avancé et visent à réduire les étapes de préparation en pharmacie. Le nébuliseur HOPE de B&B Medical, conçu pour fonctionner avec des mélanges héliox pour les cas d'obstruction des voies aériennes, illustre comment répondre à des besoins cliniques de niche peut différencier les produits dans un segment par ailleurs banalisé.

Des défis émergent de l'adoption croissante des nébuliseurs à maillage vibrant pour l'administration médicamenteuse aux patients ventilés et des plateformes de canule nasale à haut débit avec humidification active intégrée, qui réduisent toutes deux l'utilisation des NGV dans les contextes de soins intensifs. Pour atténuer ces défis, les fournisseurs se concentrent sur les niches d'humidification pour oxygénothérapie et d'administration bronchodilatatrice continue, où les NGV restent compétitifs en raison de leur rentabilité et de leur simplicité. La combinaison de la consolidation du marché et des évolutions technologiques positionne le secteur pour une croissance régulière, bien que modérée.

Leaders du Secteur des Nébuliseurs à Grand Volume

Drive DeVilbiss Healthcare GmbH

Teleflex Incorporated

HSINER Co., Ltd.

Besmed Health Business Corp

Dynarex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Drive Medical a finalisé l'acquisition de Compass Health Brands, élargissant sa portée de distribution dans les canaux de soins de longue durée et de soins à domicile en Amérique du Nord.

- Janvier 2026 : Une initiative du Conseil de Coopération du Golfe a lancé des centrales nationales d'oxygène AOP et de nébuliseurs pour réduire les importations de bouteilles et développer la demande régionale d'accessoires d'humidification.

- Octobre 2025 : AeroRx Therapeutics a obtenu 21 millions USD en financement de Série A pour faire avancer l'AERO-007 inhalé, la première combinaison nébulisée BALA/BAMA en développement avancé pour la bronchopneumopathie chronique obstructive.

Portée du Rapport sur le Marché Mondial des Nébuliseurs à Grand Volume

Selon la portée du rapport, les nébuliseurs à grand volume (NGV) sont des dispositifs médicaux conçus pour aérosoliser de grandes quantités de médicaments liquides ou de solution saline (jusqu'à 200–500 mL) pour une thérapie par inhalation continue et de longue durée, généralement pendant plus d'une heure. Ils créent un brouillard fin pour une administration pulmonaire profonde via du gaz comprimé ou des ultrasons, couramment utilisés en milieu clinique pour la détresse respiratoire sévère, les sécrétions épaisses ou l'humidification des voies aériennes artificielles.

Le marché des nébuliseurs à grand volume est segmenté par type, configuration de produit, capacité de réservoir, application, utilisateur final et géographie. Par type, le marché comprend les NGV à jet/venturi, les NGV à médication continue et les NGV à ultrasons. Par configuration de produit, le marché est segmenté en NGV à réservoir stérile prérempli et NGV rechargeables/vides (avec eau fournie par le clinicien). Par capacité de réservoir, le marché est catégorisé en 200–300 mL, 400–600 mL et 750–1100 mL. Par application, le marché est segmenté en humidification pour oxygénothérapie (services/urgences/USI), thérapie bronchodilatatrice continue et induction d'expectoration/hydratation des voies aériennes. Par utilisateur final, le marché est segmenté en hôpitaux (USI/urgences/services), établissements de soins de longue durée et cliniques ambulatoires/de consultation externe. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| NGV à jet/venturi |

| NGV à médication continue |

| NGV à ultrasons |

| NGV à réservoir stérile prérempli |

| NGV rechargeables/vides (avec eau fournie par le clinicien) |

| 200-300 mL |

| 400-600 mL |

| 750-1100 mL |

| Humidification pour oxygénothérapie (services/urgences/USI) |

| Thérapie bronchodilatatrice continue |

| Induction d'expectoration/hydratation des voies aériennes |

| Hôpitaux (USI/urgences/services) |

| Établissements de soins de longue durée |

| Cliniques ambulatoires/de consultation externe |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | NGV à jet/venturi | |

| NGV à médication continue | ||

| NGV à ultrasons | ||

| Par Configuration de Produit | NGV à réservoir stérile prérempli | |

| NGV rechargeables/vides (avec eau fournie par le clinicien) | ||

| Par Capacité de Réservoir | 200-300 mL | |

| 400-600 mL | ||

| 750-1100 mL | ||

| Par Application | Humidification pour oxygénothérapie (services/urgences/USI) | |

| Thérapie bronchodilatatrice continue | ||

| Induction d'expectoration/hydratation des voies aériennes | ||

| Par Utilisateur Final | Hôpitaux (USI/urgences/services) | |

| Établissements de soins de longue durée | ||

| Cliniques ambulatoires/de consultation externe | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des nébuliseurs à grand volume d'ici 2031 ?

La taille du marché des nébuliseurs à grand volume devrait atteindre 862,7 millions USD d'ici 2031, progressant à un CAGR de 7,09 % sur la période 2026-2031.

Quel type de dispositif connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les modèles à ultrasons devraient afficher le TCAC le plus rapide de 8,60 % car leur fonctionnement plus silencieux et leur production d'aérosol plus fine attirent les acheteurs en soins de longue durée.

Comment les tendances en matière de contrôle des infections influencent-elles la conception des produits ?

Les hôpitaux se tournent vers des réservoirs stériles préremplis qui réduisent les étapes de remplissage manuel et minimisent les risques de contamination, expliquant leur TCAC de 8,37 %.

Pourquoi l'Asie-Pacifique est-elle la région en expansion la plus rapide ?

Les centrales d'oxygène financées par les gouvernements et les programmes de modernisation des hôpitaux en Chine, en Inde et en Asie du Sud-Est soutiennent un TCAC régional de 8,44 %.

Quel impact la technologie à maillage vibrant a-t-elle sur la demande de NGV ?

Les nébuliseurs à maillage remplacent les NGV à jet pour l'administration médicamenteuse aux patients ventilés dans de nombreuses USI, réduisant d'environ 1,5 point de pourcentage la croissance globale.

Quel segment d'utilisateurs finaux devrait afficher la croissance la plus forte ?

Les établissements de soins de longue durée affichent un TCAC de 8,50 % à mesure que les règles révisées du Centre des Services Medicare et Medicaid américain augmentent les remboursements pour la thérapie respiratoire interne.

Dernière mise à jour de la page le: