Taille et part du marché des nébuliseurs à jet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 652.90 Milliards de dollars |

| Taille du Marché (2031) | 951.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nébuliseurs à jet par Mordor Intelligence

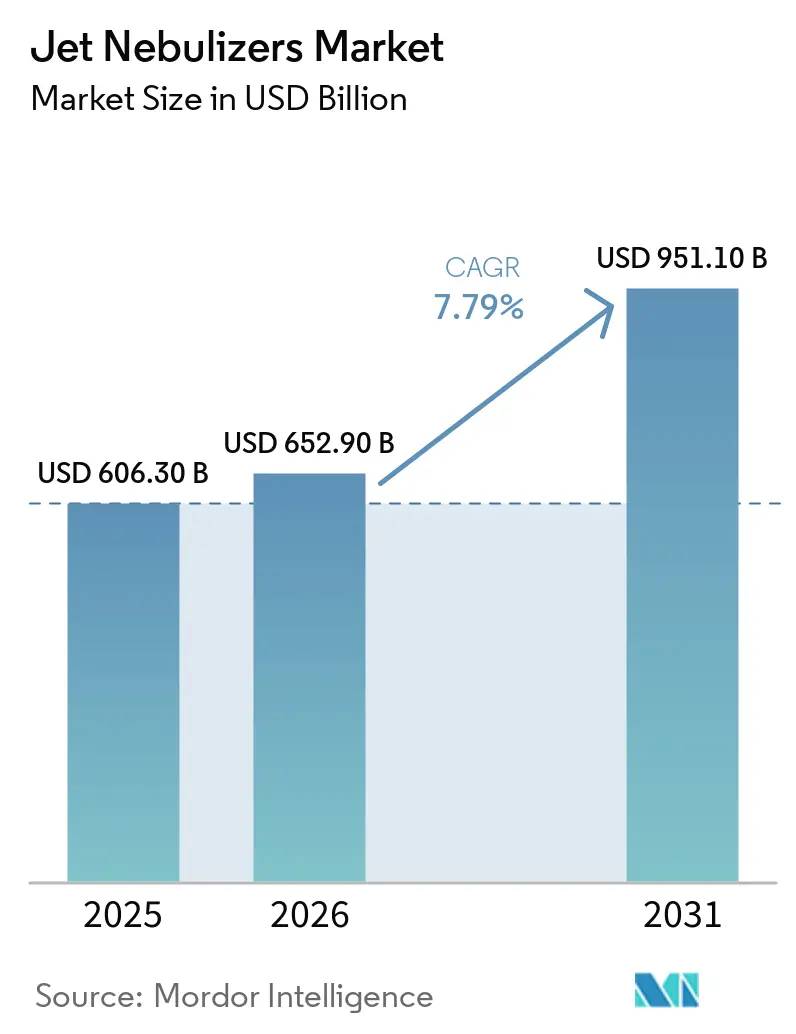

La taille du marché des nébuliseurs à jet était évaluée à 606,30 milliards USD en 2025 et devrait croître de 652,90 milliards USD en 2026 pour atteindre 951,10 milliards USD d'ici 2031, à un TCAC de 7,79 % au cours de la période de prévision (2026-2031).

La demande reste résiliente car les hôpitaux, les cliniques et les prestataires de soins à domicile continuent de privilégier le faible coût d'acquisition, la large compatibilité médicamenteuse et la fiabilité éprouvée des plateformes pneumatiques, même si les dispositifs à maille vibrante pénètrent les unités de soins intensifs. Les configurations à déclenchement respiratoire se développent dans les programmes pédiatriques et de fibrose kystique car elles limitent le gaspillage de médicaments et améliorent le dépôt pulmonaire, tandis que les circuits ventilés jetables gagnent du terrain dans les services d'urgence qui accordent la priorité à la conformité en matière de contrôle des infections. Les réformes du remboursement gouvernemental aux États-Unis, en Chine et en Inde orientent les soins respiratoires chroniques vers les domiciles et élargissent le financement de la thérapie par compresseur, soutenant les cycles de remplacement du matériel et la consommation de consommables. Par ailleurs, la sensibilité aux prix des marchés émergents et la prévalence croissante de la BPCO garantissent que les schémas thérapeutiques génériques à base de bronchodilatateurs administrés par systèmes à jet restent l'option de première intention dans les régions à revenus faibles et intermédiaires.

Principaux enseignements du rapport

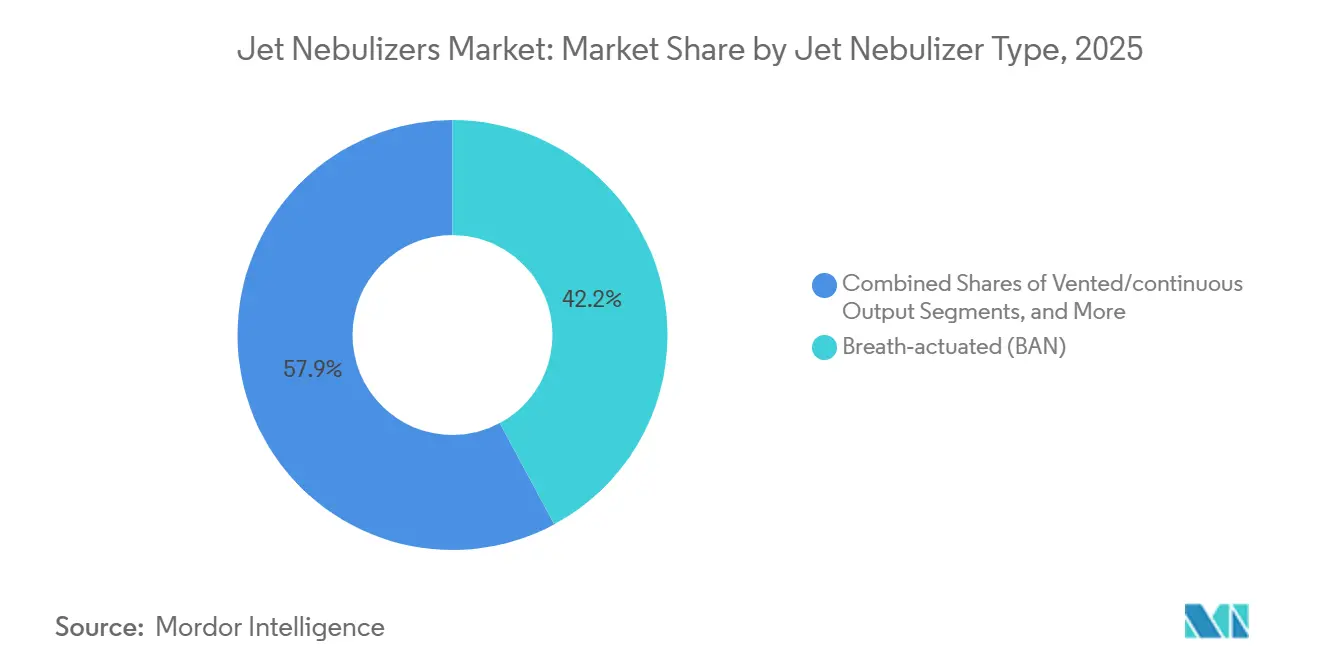

- Les systèmes à déclenchement respiratoire ont dominé avec une part de 42,15 % du marché des nébuliseurs à jet en 2025. Les systèmes ventilés ou à débit continu devraient se développer à un TCAC de 9,14 % jusqu'en 2031, le plus rapide parmi les types de produits.

- Les applications liées à la BPCO ont représenté 41,65 % du chiffre d'affaires 2025 sur le marché des nébuliseurs à jet. Les indications pour l'asthme devraient croître à un TCAC de 9,35 % jusqu'en 2031, dépassant tous les autres domaines thérapeutiques.

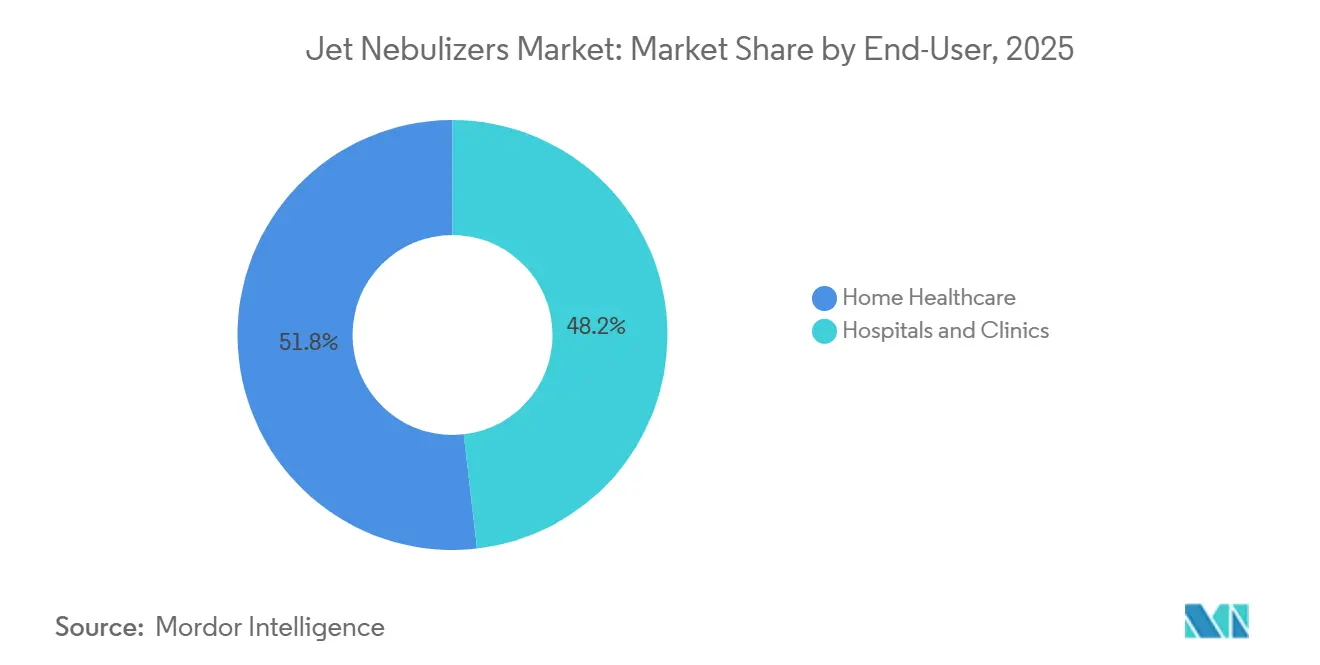

- Les hôpitaux et les cliniques ont détenu 48,19 % de la part du marché des nébuliseurs à jet en 2025. Les soins à domicile devraient progresser à un TCAC de 9,22 % jusqu'en 2031, les règles de remboursement favorisant les jets à compresseur.

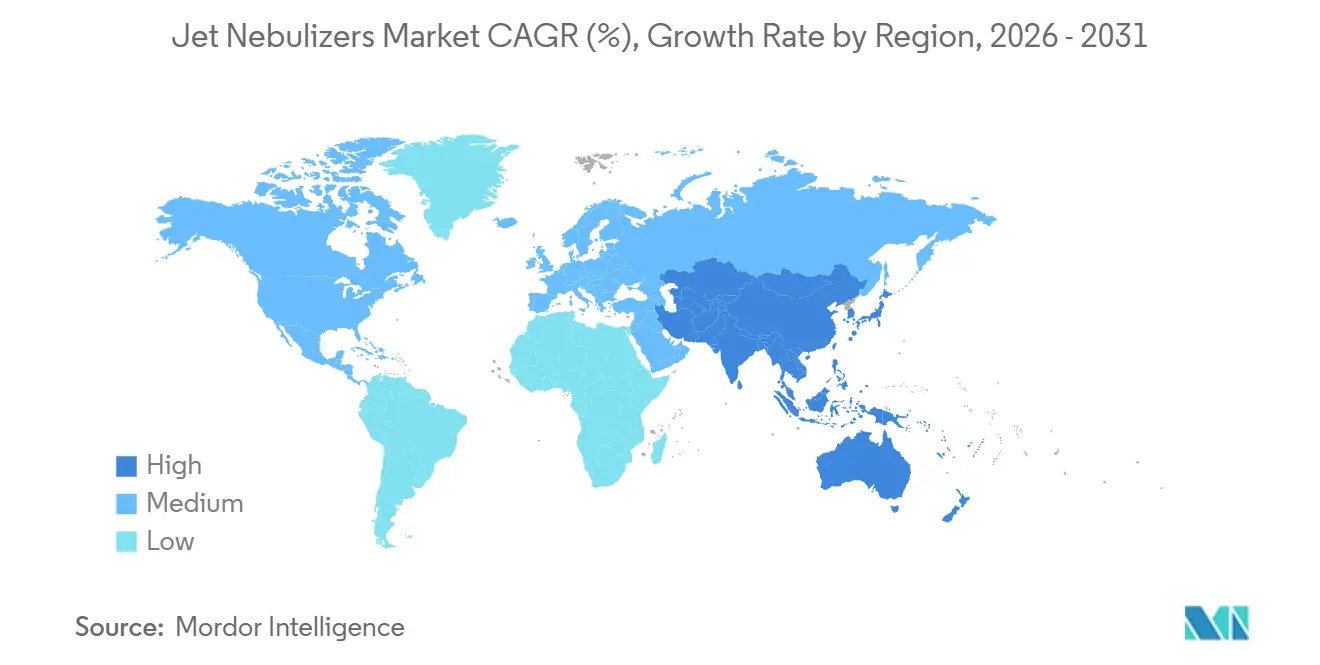

- L'Amérique du Nord a capté 38,19 % du chiffre d'affaires 2025 sur le marché des nébuliseurs à jet. L'Asie-Pacifique est positionnée pour la croissance régionale la plus rapide, avec un TCAC de 9,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des nébuliseurs à jet

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Augmentation du fardeau de la BPCO et de l'asthme, élargissant la demande de thérapie inhalée | +1.8% | Mondial, avec l'Asie-Pacifique représentant 60 % des décès liés à la BPCO | Long terme (≥ 4 ans) |

| Le passage aux soins respiratoires à domicile et la couverture des équipements médicaux durables soutiennent la thérapie par compresseur | +1.5% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Préférence des flux de travail hospitaliers pour les nébuliseurs à petit volume fiables et peu coûteux en soins aigus | +1.2% | Mondial, plus fort dans les services d'urgence d'Amérique du Nord | Court terme (≤ 2 ans) |

| Rapport coût-efficacité et large compatibilité médicamenteuse des systèmes à jet par rapport aux alternatives | +1.0% | Mondial, prononcé au Moyen-Orient et Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Les conceptions de jets à déclenchement respiratoire réduisent le gaspillage et améliorent le dépôt | +0.9% | Amérique du Nord et Europe, adoption précoce au Japon | Moyen terme (2-4 ans) |

| Les verrouillages d'étiquetage médicament-dispositif pour certains antibiotiques inhalés maintiennent la base installée | +0.7% | Amérique du Nord et Europe (centres de fibrose kystique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La crise mondiale de la BPCO et de l'asthme alimente une forte hausse de la demande de thérapie inhalée

Plus de 500 millions de personnes souffrent de BPCO ou d'asthme dans le monde, entraînant 4 millions de décès annuels. La région Asie-Pacifique représente environ 60 % des décès liés à la BPCO, la Chine enregistrant 99,9 millions de cas et l'Inde 55,3 millions. La pollution atmosphérique urbaine aggrave ces affections, notamment dans les mégapoles comme Pékin, Delhi et Jakarta, qui dépassent les limites recommandées de PM2,5. Les données du registre britannique couvrant la période 2004-2023 indiquent plus de 10 millions de patients diagnostiqués, avec une incidence stable dans les zones aisées mais en hausse dans les zones urbaines défavorisées. Ce fardeau épidémiologique significatif garantit une demande constante pour le marché des nébuliseurs à jet, notamment parmi les personnes confrontées à des difficultés avec les inhalateurs-doseurs ou souffrant de troubles cognitifs.

Les soins respiratoires à domicile et la couverture des équipements médicaux durables stimulent l'adoption de la thérapie par compresseur

Les Centers for Medicare & Medicaid Services, dans leur barème tarifaire DMEPOS 2025, ont simplifié l'autorisation préalable pour les nébuliseurs à compresseur, bénéficiant à la fois aux fournisseurs et aux patients. Les réévaluations annuelles de la fonctionnalité des dispositifs dans le cadre du Système de paiement prospectif pour les soins à domicile favorisent les compresseurs fixes alimentés par le secteur par rapport aux unités à maille dépendantes des batteries, notamment dans les zones rurales. L'extension en 2024 par la Chine de la couverture d'assurance pour les dispositifs respiratoires dans le cadre de son initiative « Chine en bonne santé 2030 » favorise les traitements à domicile pour réduire les réadmissions hospitalières. La Mission nationale de santé de l'Inde pilote la distribution communautaire de nébuliseurs à jet subventionnés pour améliorer l'observance et réduire les visites aux urgences. Avec des jets à compresseur dont le prix est compris entre 30 et 100 USD et des alternatives à maille débutant à 400 USD, l'accessibilité financière des compresseurs est évidente.

Les services d'urgence privilégient les nébuliseurs à petit volume rentables et fiables pour les soins aigus

Les services d'urgence intègrent couramment les nébuliseurs à jet à petit volume dans les circuits de débitmètre à oxygène, bénéficiant d'une formation minimale et de coûts d'approvisionnement réduits. Les directives actualisées de contrôle des infections pour 2024 recommandent l'utilisation d'un réservoir par patient et une désinfection quotidienne, encourageant les hôpitaux à adopter des circuits ventilés jetables. Une enquête de 2025 menée par l'Association américaine pour les soins respiratoires a révélé que 78 % des services d'urgence américains préfèrent les kits à jet ventilé comme bronchodilatateur principal. Bien que la durée de traitement avec ces kits soit plus longue qu'avec les dispositifs à maille, leur prix de kit jetable de 5 à 15 USD s'aligne sur les objectifs de maîtrise des coûts dans les soins basés sur la valeur.

Les nébuliseurs à jet surpassent les alternatives en termes de rapport coût-efficacité et de compatibilité médicamenteuse

Les nébuliseurs à jet accommodent efficacement les bronchodilatateurs, les corticostéroïdes, les mucolytiques et les antibiotiques, rationalisant les opérations pharmaceutiques. Une analyse pharmacoéconomique de 2024 portant sur cinq systèmes de santé européens a révélé que les traitements de la BPCO à base de jets étaient les plus rentables sur une décennie, en raison de leur compatibilité avec les médicaments génériques et de leurs coûts d'approvisionnement plus faibles. Dans des régions comme l'Afrique subsaharienne et l'Amérique latine, les contraintes budgétaires et les chaînes du froid peu fiables pour les produits biologiques font des compresseurs pneumatiques le choix privilégié pour les soins respiratoires essentiels.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Préoccupations liées au contrôle des infections et risques d'aérosolisation en milieu clinique | -0.9% | Mondial, plus aigu dans les établissements hospitaliers d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Concurrence des nébuliseurs à maille vibrante dans les hôpitaux | -1.1% | Unités de soins intensifs d'Amérique du Nord et d'Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| La transition vers le Règlement européen sur les dispositifs médicaux et le fardeau de la recertification réduisent les références héritées | -1.8% | Europe | Moyen terme (2-4 ans) |

| La variabilité des performances et le volume résiduel dans les jets compliquent la cohérence des doses | -0.9% | Mondial, plus aigu dans les établissements hospitaliers d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées au contrôle des infections et risques d'aérosolisation en milieu clinique

En 2024, des déclarations de consensus ont souligné que les jets à débit continu génèrent des panaches d'aérosol capables de transporter des agents pathogènes, notamment le SARS-CoV-2, pendant jusqu'à 30 minutes dans des pièces mal ventilées. En réponse, les hôpitaux investissent dans des circuits jetables et mettent en place des chambres à pression négative. Ces mesures, bien qu'améliorant la sécurité, augmentent les coûts par traitement et réduisent l'efficacité économique des jets. Les cliniques ambulatoires disposant d'une ventilation limitée restreignent l'utilisation des nébuliseurs, freinant la croissance du marché en dehors des soins aigus.

Concurrence des nébuliseurs à maille vibrante dans les hôpitaux

Les plateformes à maille complètent les traitements en aussi peu que cinq minutes, réduisant considérablement le temps des soignants. Elles s'intègrent parfaitement dans les circuits de ventilateur, maintenant des respirations ininterrompues, ce qui s'aligne bien avec les flux de travail des soins intensifs. Une enquête de 2025 a révélé que 62 % des unités de soins intensifs européennes ont adopté les dispositifs à maille comme système de délivrance principal pour les bronchodilatateurs chez les patients sous ventilation mécanique. Bien que les prix de détail soient plus élevés, les équipes d'approvisionnement privilégient les gains d'efficacité, réorientant les budgets d'investissement au détriment des remplacements de jets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de nébuliseur à jet : les systèmes à déclenchement respiratoire dominent, les conceptions ventilées s'accélèrent

En 2025, les systèmes à déclenchement respiratoire ont capté 42,15 % de la part du marché des nébuliseurs à jet, portés par leurs capacités de dosage précis dans les thérapies pour la fibrose kystique et la bronchectasie. Ces systèmes utilisent des valves mécaniques qui s'activent uniquement lors de l'inhalation, améliorant la dose délivrée tout en réduisant la contamination de la cabine. Le marché des nébuliseurs à jet à déclenchement respiratoire devrait croître régulièrement à mesure que les cliniciens apprécient leur réduction du gaspillage et leur compatibilité avec les antibiotiques à coût élevé. Cependant, les pressions concurrentielles sur les prix incitent les hôpitaux à explorer des modèles à amélioration respiratoire à prix intermédiaire dans le cadre de stratégies d'optimisation des stocks.

Les jets ventilés ou à débit continu, bien que moins avancés, devraient croître à un TCAC de 9,14 % jusqu'en 2031. Cette croissance est soutenue par les politiques de contrôle des infections hospitalières qui favorisent les kits à usage unique pour réduire la contamination croisée. Les versions jetables simplifient la conformité à la stérilisation et réduisent le travail infirmier, en faisant un choix privilégié pour le stockage dans les services d'urgence.

Par application : la BPCO ancre les revenus, l'asthme stimule la croissance

En 2025, la BPCO représentait 41,65 % du chiffre d'affaires du marché des nébuliseurs à jet. La nature chronique de la BPCO, la fréquence des exacerbations et une large base de patients dans des pays comme la Chine et l'Inde stimulent la demande pour ces dispositifs. De nombreux patients âgés atteints de BPCO rencontrent des difficultés avec la coordination requise pour les inhalateurs-doseurs, renforçant davantage la dépendance aux nébuliseurs à jet. De plus, le stockage en vrac par les hôpitaux de bronchodilatateurs génériques en flacons garantit une demande constante pour les circuits à compresseur. L'asthme devrait être l'application à la croissance la plus rapide, avec un TCAC projeté de 9,35 %. Cette croissance est alimentée par l'adoption croissante de la thérapie pédiatrique à domicile et la nécessité de nébuliser des combinaisons corticostéroïdes inhalés-bronchodilatateurs.

Par utilisateur final : les hôpitaux dominent, les soins à domicile connaissent une forte progression

En 2025, les hôpitaux et les cliniques ont contribué à hauteur de 48,19 % du chiffre d'affaires du dispositif, reflétant leurs protocoles établis dans les services d'urgence et de soins intensifs qui privilégient les jets à petit volume pour une bronchodilatation rapide. Les décisions d'approvisionnement sont influencées par les coûts d'acquisition et la compatibilité avec l'oxygène mural, consolidant les nébuliseurs à jet comme premier choix malgré des durées de traitement plus longues. Le secteur bénéficie également de commandes groupées récurrentes pour des kits jetables, conformes aux normes actualisées de contrôle des infections. Les soins à domicile connaissent une croissance significative, avec un TCAC de 9,22 % projeté jusqu'en 2031. Cette expansion est portée par les mises à jour des remboursements, notamment aux États-Unis et en Chine, qui ont réduit la charge financière des plateformes à compresseur.

Analyse géographique

En 2025, l'Amérique du Nord représentait 38,19 % du chiffre d'affaires, soutenue par la couverture Medicare Partie B et une adoption généralisée des protocoles de jets à petit volume dans les services d'urgence. Avec environ 16 millions d'adultes américains touchés par la BPCO, la demande de kits de bronchodilatateurs est constante. Cependant, les consolidations hospitalières et le passage à des modèles de paiement basés sur la valeur limitent la croissance des volumes, les prestataires se concentrant de plus en plus sur les soins préventifs pour réduire les réadmissions. Bien que le Canada offre des remboursements partiels pour les plateformes à compresseur, ses formulaires provinciaux privilégient l'albutérol générique pour gérer les coûts des médicaments. Cette orientation restreint l'adoption de formules premium associant antibiotiques et dispositifs. Au Mexique, bien que l'Instituto Mexicano del Seguro Social assure une couverture pour les maladies respiratoires chroniques, 40 % de la population reste non assurée, freinant une pénétration plus large du marché.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, avec un TCAC de 9,41 % projeté jusqu'en 2031. Cette croissance est principalement portée par l'expansion des régimes d'assurance publique en Chine et en Inde, qui améliorent l'accès aux dispositifs médicaux. L'initiative « Chine en bonne santé 2030 » élargit les remboursements, et les programmes pilotes dans les villes de deuxième rang en Inde redirigent d'importants volumes de patients des établissements hospitaliers vers les soins à domicile. De plus, les problèmes de qualité de l'air dans les grandes villes aggravent la sévérité des maladies, entraînant une augmentation des prescriptions de thérapies de secours nébulisées. La démographie vieillissante du Japon garantit une demande stable, bien que des contrôles stricts des prix limitent les marges bénéficiaires. Par ailleurs, la couverture universelle et la prévalence croissante de l'asthme dans les zones urbaines stimulent une croissance modérée en Corée du Sud et en Australie. En revanche, des pays comme l'Indonésie, la Thaïlande et le Vietnam sont très sensibles aux prix, montrant une préférence pour les compresseurs d'entrée de gamme et les circuits jetables.

Les dynamiques du marché européen sont variées. Avec des délais plus stricts pour le Règlement sur les dispositifs médicaux fixés à mai 2024, de nombreux petits fabricants ont été contraints de retirer des références non recertifiées, entraînant une réduction de la variété des produits et un ralentissement des remplacements.

Paysage concurrentiel

Le marché des nébuliseurs à jet est modérément concentré, les cinq plus grands fournisseurs — PARI, OMRON, Philips Respironics, Drive DeVilbiss et Medline — représentant collectivement environ 50 % du chiffre d'affaires mondial. Ces entreprises y parviennent grâce à des associations médicament-dispositif propriétaires et à de vastes réseaux de distribution multinationaux. PARI utilise ses plateformes eFlow et LC Plus, en les intégrant dans les étiquettes d'antibiotiques. Philips Respironics stimule ses ventes en associant ses produits à des concentrateurs d'oxygène à domicile. En 2025, OMRON avait dépassé 50 millions d'expéditions de nébuliseurs, renforçant sa présence de marque dans les pharmacies et les canaux de vente au détail en ligne et hors ligne.

Des acteurs régionaux tels que Yuwell, Rossmax et Microlife gagnent des parts de marché dans les régions Asie-Pacifique et Amérique latine. Ils y parviennent en tirant parti d'installations de fabrication rentables et en proposant des offres groupées avec des concentrateurs d'oxygène. Dans le cadre d'une initiative stratégique, Yuwell a conclu un partenariat en capital de 27,2 millions USD avec Inogen en janvier 2025, élargissant son empreinte mondiale et renforçant ses capacités de recherche et développement. Pendant ce temps, des start-ups ciblent des segments de niche : AeroRx Therapeutics fait progresser AERO-007, un LABA/LAMA nébulisé pour la BPCO. L'entreprise vise à associer cette formulation à un jet à déclenchement respiratoire, la positionnant comme thérapie d'entretien de première intention.

Leaders du secteur des nébuliseurs à jet

Drive DeVilbiss Healthcare Inc.

OMRON Healthcare, Inc.

PARI Respiratory Equipment, Inc.

Koninklijke Philips N.V.

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : PARI a obtenu un brevet européen pour MOLBREEVI, associant sa plateforme à maille eFlow à un antibiotique inhalé pour le traitement chronique de la Pseudomonas chez les patients atteints de fibrose kystique.

- Octobre 2025 : AeroRx Therapeutics a clôturé un tour de table de série A de 21 millions USD mené par Avalon BioVentures pour financer les essais en phase avancée de l'AERO-007 inhalé, la première combinaison LABA/LAMA nébulisée en cours de développement pour l'entretien de la BPCO.

- Janvier 2025 : Yuwell a reçu un investissement de 27,2 millions USD d'Inogen, formant une alliance stratégique pour co-développer des concentrateurs d'oxygène portables et des nébuliseurs pour un lancement en Amérique du Nord et en Europe.

Portée du rapport mondial sur le marché des nébuliseurs à jet

Selon la portée du rapport, un nébuliseur à jet est un dispositif médical de délivrance de médicaments qui utilise un gaz sous pression pour convertir un médicament liquide en un fin brouillard ou aérosol que le patient peut facilement inhaler directement dans ses poumons.

Le marché des nébuliseurs à jet est segmenté par type, application, utilisateur final et géographie. Par type, le marché comprend les nébuliseurs à déclenchement respiratoire, à amélioration respiratoire et ventilés/à débit continu. Par application, il est segmenté en asthme, BPCO, fibrose kystique et autres affections respiratoires (par exemple, bronchiolite, bronchectasie). Par utilisateur final, le marché comprend les hôpitaux et cliniques, les soins à domicile, et les centres de soins ambulatoires, d'urgence et de soins immédiats. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| À déclenchement respiratoire |

| À amélioration respiratoire |

| Ventilé/à débit continu |

| Asthme |

| BPCO |

| Fibrose kystique |

| Autres affections respiratoires (par exemple, bronchiolite, bronchectasie) |

| Hôpitaux et cliniques |

| Soins à domicile |

| Centres de soins ambulatoires/d'urgence/de soins immédiats |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de nébuliseur à jet | À déclenchement respiratoire | |

| À amélioration respiratoire | ||

| Ventilé/à débit continu | ||

| Par application | Asthme | |

| BPCO | ||

| Fibrose kystique | ||

| Autres affections respiratoires (par exemple, bronchiolite, bronchectasie) | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Soins à domicile | ||

| Centres de soins ambulatoires/d'urgence/de soins immédiats | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des nébuliseurs à jet d'ici 2031 ?

Il devrait atteindre 951,1 millions USD d'ici 2031, avec une expansion à un TCAC de 7,79 % de 2026 à 2031.

Quel type de produit détient la plus grande part de revenus ?

Les systèmes à déclenchement respiratoire ont dominé avec une part de marché de 42,15 % des nébuliseurs à jet en 2025.

Quel segment connaît la croissance la plus rapide ?

Les jets ventilés ou à débit continu devraient afficher un TCAC de 9,14 % jusqu'en 2031.

Quel cadre d'utilisation finale affiche l'adoption la plus rapide ?

Les soins à domicile progressent à un TCAC de 9,22 % à mesure que Medicare et les assureurs publics asiatiques élargissent leur couverture.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 9,41 % grâce aux réformes de remboursement de la Chine et de l'Inde.

Quelle est la concentration de la concurrence ?

Les cinq premiers fournisseurs contrôlent environ la moitié du chiffre d'affaires, signalant une concentration modérée.

Dernière mise à jour de la page le: