Taille et part de marché des services de tests bioanalytiques pour les grandes molécules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

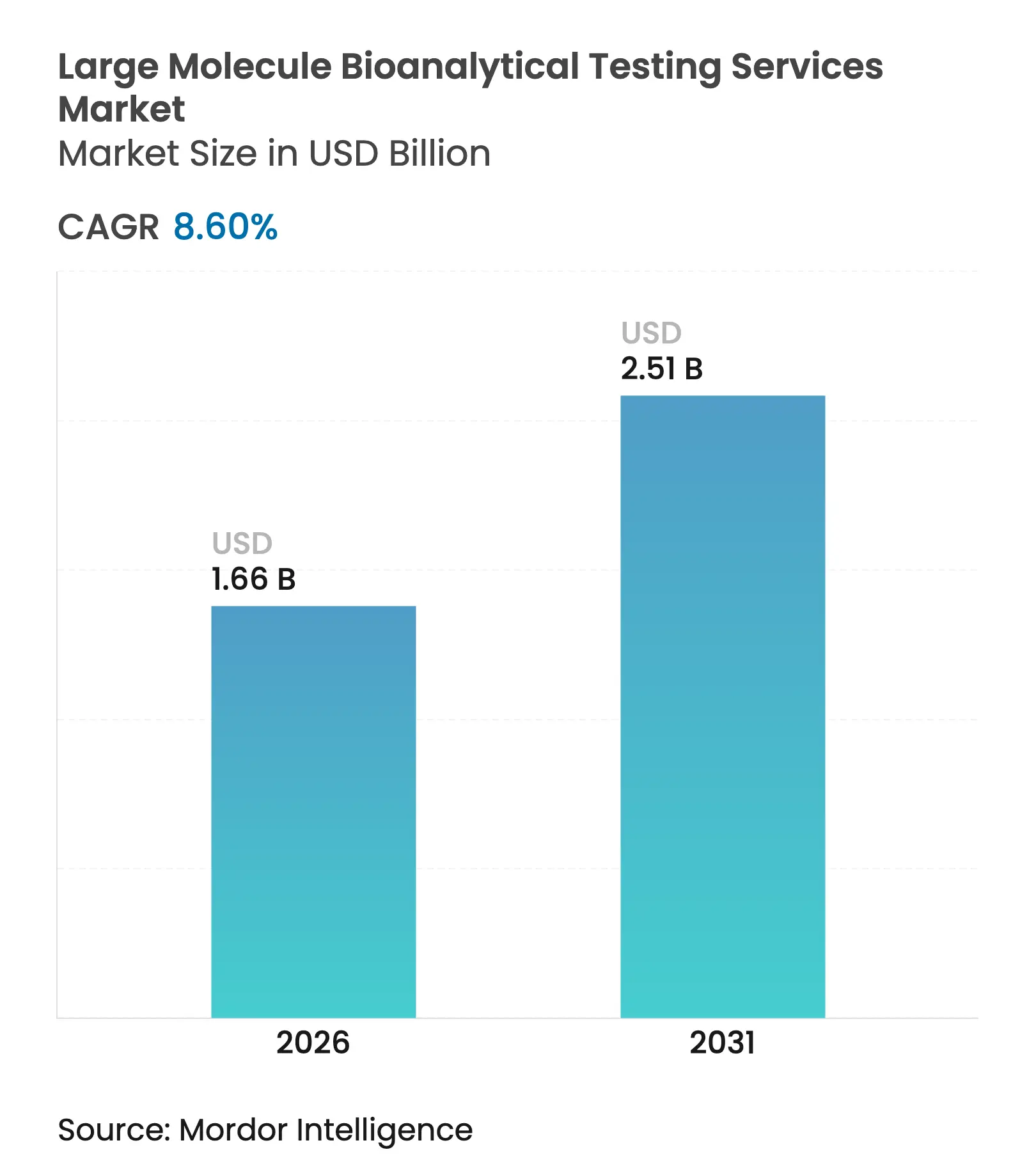

| Taille du Marché (2026) | 1.66 Milliards de dollars |

| Taille du Marché (2031) | 2.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.60% CAGR |

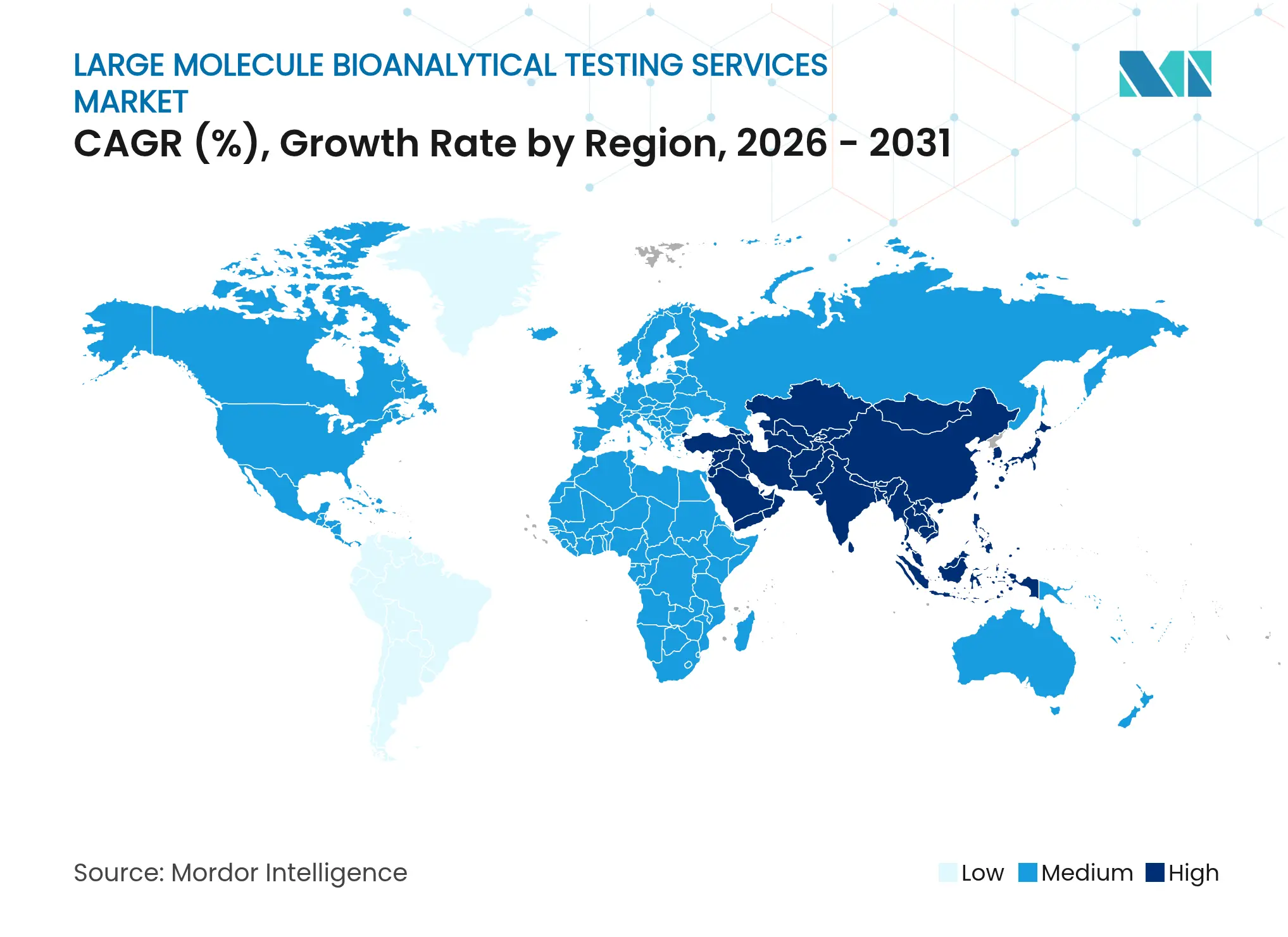

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

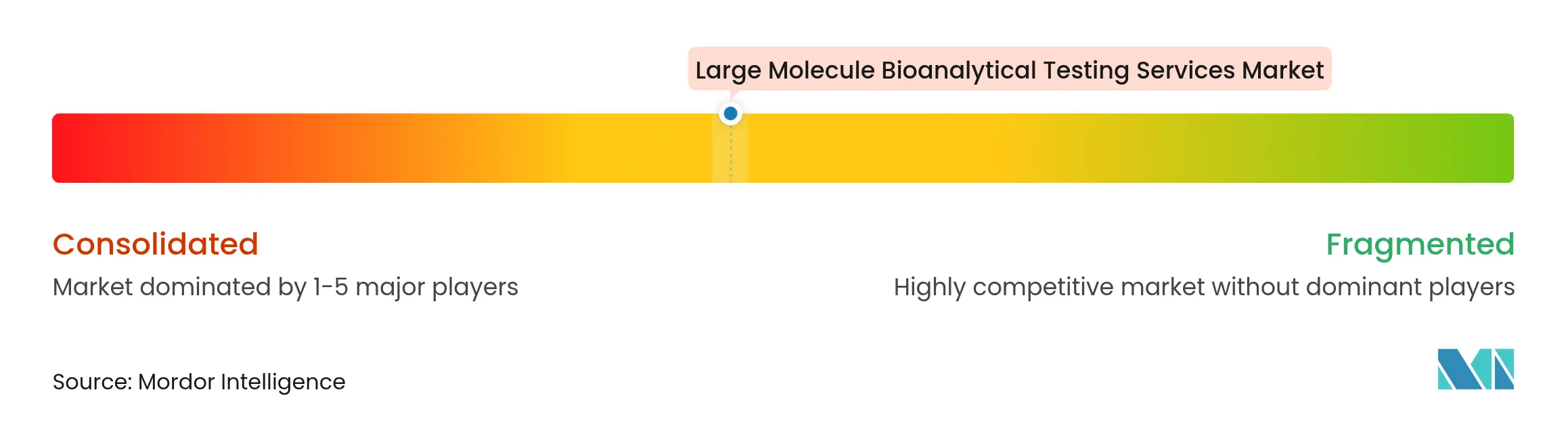

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de tests bioanalytiques pour les grandes molécules par Mordor Intelligence

La taille du marché des services de tests bioanalytiques pour les grandes molécules devrait passer de 1,53 milliard USD en 2025 à 1,66 milliard USD en 2026 et devrait atteindre 2,51 milliards USD d'ici 2031 à un CAGR de 8,6 % sur la période 2026-2031.

La forte demande en phase clinique, un pipeline de biologiques en expansion et des exigences réglementaires plus strictes en matière de tests d'immunogénicité soutiennent ensemble la dynamique actuelle du marché des services bioanalytiques pour les grandes molécules. Les plateformes hybrides de dosage par liaison aux ligands/chromatographie en phase liquide élargissent la portée analytique pour les modalités complexes, tandis que l'automatisation des laboratoires connectée au cloud accélère le débit des échantillons et réduit les délais d'exécution. L'adoption rapide des technologies intensifie la concurrence, les prestataires de niveau intermédiaire défiant les avantages d'échelle des organisations mondiales de recherche sous contrat. L'externalisation croissante vers les laboratoires d'Asie-Pacifique, associée aux extensions de capacité des installations américaines, élargit l'accès géographique à une expertise spécialisée. Les acquisitions stratégiques visant des capacités de bout en bout et des améliorations de l'intégrité des données continuent de remodeler le paysage du marché des services bioanalytiques pour les grandes molécules.

Principaux enseignements du rapport

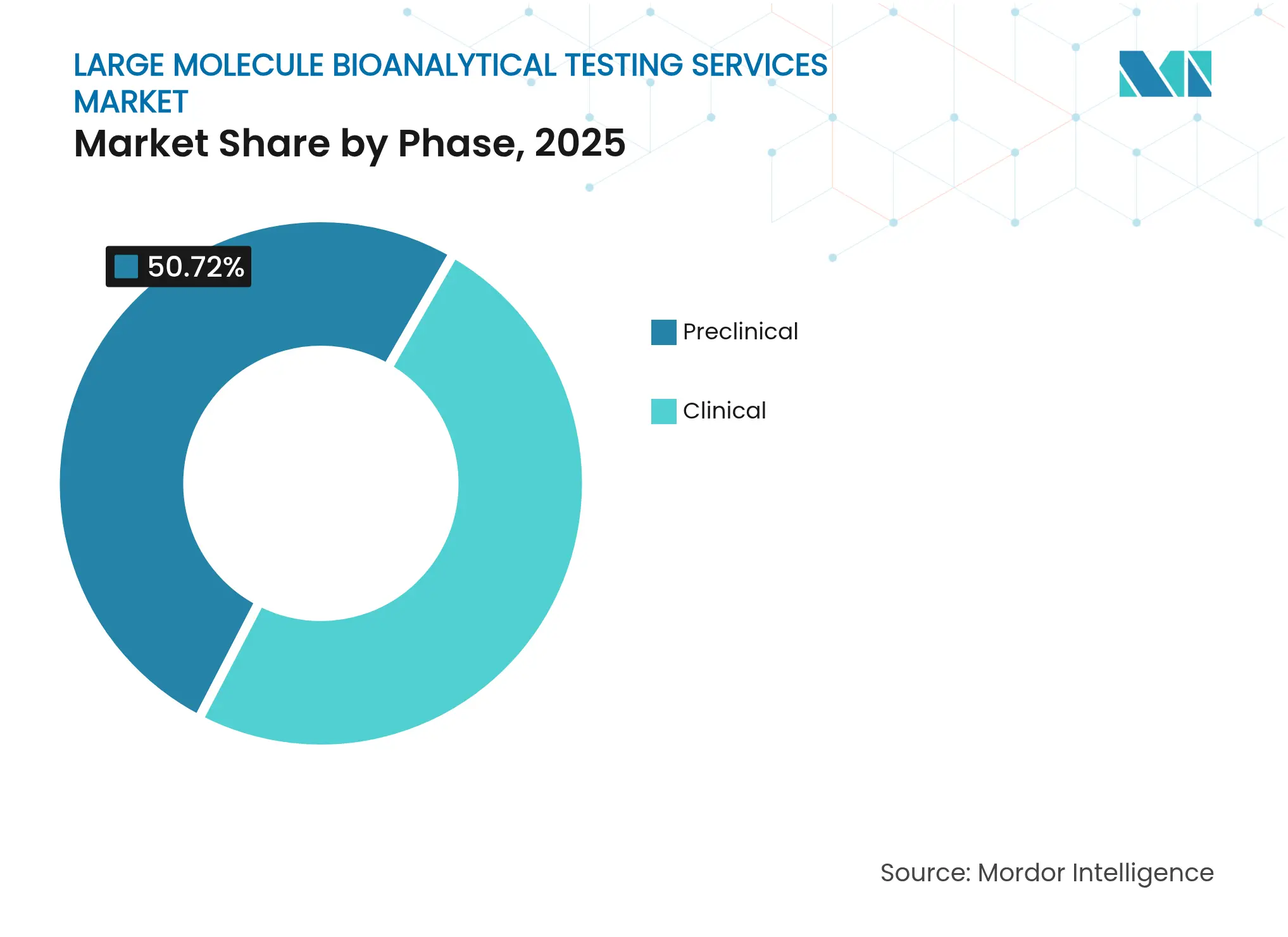

- Par phase, les tests en phase clinique représentaient 49,28 % de la part de marché des services bioanalytiques pour les grandes molécules en 2025, et les travaux bioanalytiques précliniques devraient croître à un CAGR de 10,86 % jusqu'en 2031, le taux le plus rapide parmi les phases de développement.

- Par type de molécule, les anticorps monoclonaux représentaient 43,35 % de la part de revenus de la taille du marché des services bioanalytiques pour les grandes molécules en 2025, et l'analytique des thérapies cellulaires se développe à un CAGR de 11,6 % jusqu'en 2031, le rythme le plus rapide au sein des catégories de molécules.

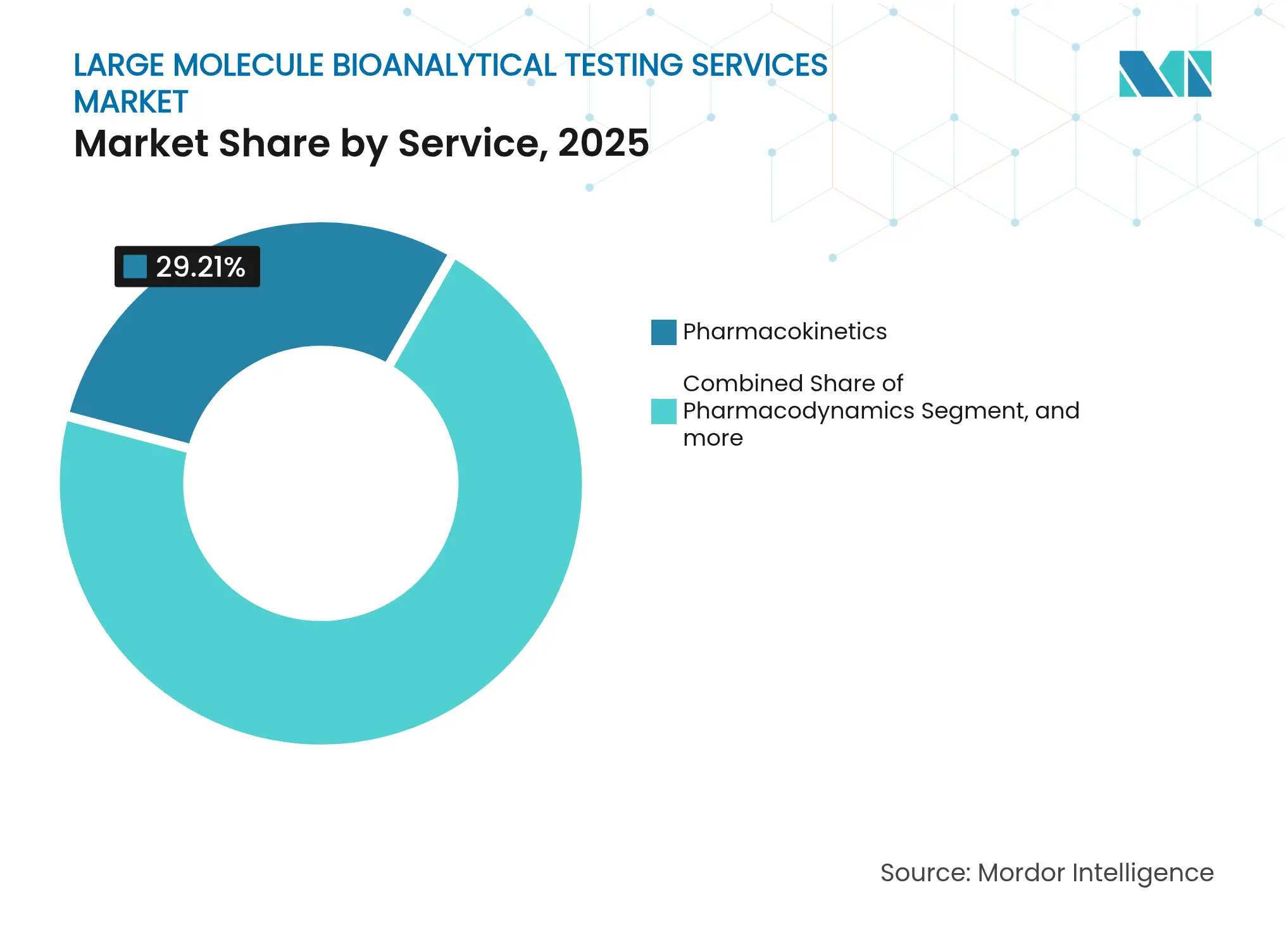

- Par service, la pharmacocinétique était en tête avec 29,21 % des revenus de 2025, tandis que les tests de bioéquivalence devraient afficher un CAGR de 12,35 % jusqu'en 2031, portés par les pipelines de biosimilaires.

- Par domaine thérapeutique, l'oncologie représentait 34,45 % des dépenses de 2025 ; les programmes pour les maladies rares devraient progresser à un CAGR de 13,1 %, le plus rapide parmi les domaines thérapeutiques.

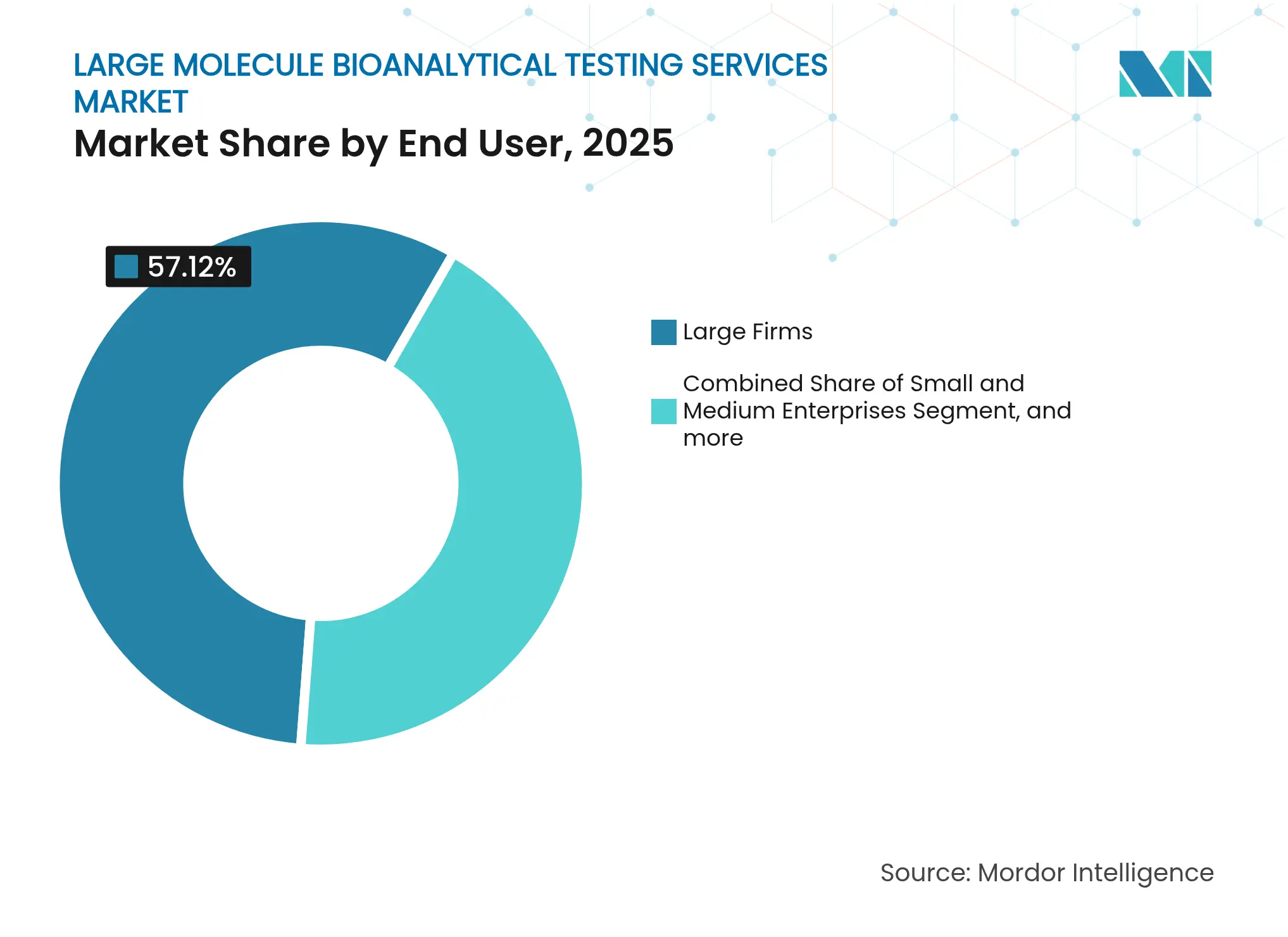

- Par utilisateur final, les grandes entreprises pharmaceutiques ont contribué à 57,12 % de la demande en 2025, tandis que les petites et moyennes entreprises devraient augmenter leurs dépenses à un CAGR de 9,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part régionale de 35,40 % en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 12,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de tests bioanalytiques pour les grandes molécules

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des applications des biologiques et des biomarqueurs dans les essais cliniques | +2.8% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des dépenses de R&D par les entreprises biopharmaceutiques | +2.1% | Mondial, concentré aux États-Unis, en Chine et dans les marchés clés de l'UE | Long terme (≥ 4 ans) |

| Renforcement des exigences réglementaires en matière de tests d'immunogénicité | +1.9% | Mondial, répercussions de la FDA/EMA vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Tendance croissante à l'externalisation vers des ORC et CDMO spécialisés | +1.7% | Mondial, adoption accélérée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de plateformes hybrides LBA/LC-MS pour les dosages multiplexes | +1.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des pipelines de thérapies cellulaires et géniques nécessitant de nouveaux dosages de vecteurs viraux | +1.2% | Amérique du Nord en tête, expansion précoce vers Singapour et le Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des applications des biologiques et des biomarqueurs dans les essais cliniques

Plus de 700 programmes actifs de virus adéno-associés et un flux régulier de candidats anticorps bispécifiques ont fait passer les dosages complexes de la niche au courant dominant, renforçant la centralité du marché des services bioanalytiques pour les grandes molécules dans le développement mondial des médicaments.[1]Cell & Gene Therapy Insights, "Paysage clinique de la thérapie génique," cellandgene.com Les orientations réglementaires exigent désormais des données sur les anticorps anti-médicament et les anticorps neutralisants dans l'étiquetage, obligeant les promoteurs à intégrer les tests d'immunogénicité dès le début. Les prestataires de services qui soutiennent la plupart des approbations de la FDA, tels que Labcorp, soulignent à quel point la bioanalyse est devenue essentielle pour le succès des soumissions.[2]Labcorp, "Approbations réglementaires soutenues en 2024," labcorp.com L'utilisation plus large des biomarqueurs liés aux maladies dans les études oncologiques et métaboliques élève également les exigences de validation des méthodes. Collectivement, ces forces élargissent à la fois le volume et la sophistication des travaux analytiques sous contrat au sein du marché des services bioanalytiques pour les grandes molécules.

Hausse des dépenses de R&D par les entreprises biopharmaceutiques

Les afflux de capitaux ont relevé les valorisations mondiales de la biotechnologie et étiré la capacité des laboratoires internes, incitant les promoteurs à externaliser les dosages spécialisés. Un tiers des budgets de R&D pharmaceutique américains sont déjà orientés vers des partenaires externes, et les dépenses s'orientent vers des programmes de grandes molécules qui reposent sur des analyses complexes de puissance et de pharmacocinétique. L'expansion multimilliardaire du secteur biotechnologique au sens large souligne une longue piste pour l'analytique externalisée. La qualification de la fabrication des thérapies cellulaires et géniques, en particulier, exige un profilage étendu de la sécurité virale et des impuretés que peu de fabricants de médicaments maintiennent en interne. Des dépenses robustes amplifient donc la demande à long terme sur le marché des services bioanalytiques pour les grandes molécules.

Renforcement des exigences réglementaires en matière de tests d'immunogénicité

L'adoption de l'ICH M10 a harmonisé les normes de validation des méthodes, mais les charges opérationnelles ont augmenté. Les agences demandent de plus en plus des données sur les anticorps neutralisants et la réactivité croisée pour les bispécifiques et les peptides recombinants, étendant les panels de tests au-delà des ELISA traditionnels.[3]FDA, "Orientations sur l'immunogénicité pour les produits protéiques thérapeutiques," fda.gov Les dossiers publics évaluant les risques d'immunogénicité soulignent que les normes évolueront davantage. Les prestataires capables d'automatiser les flux de travail de dosage par liaison aux ligands et d'intégrer la confirmation par LC-MS sont positionnés pour capter une plus grande part du marché des services bioanalytiques pour les grandes molécules, alors que les promoteurs recherchent des solutions de conformité clés en main.

Tendance croissante à l'externalisation vers des ORC et CDMO spécialisés

Le modèle d'externalisation est passé d'économies de coûts transactionnelles à une acquisition stratégique de capacités. Environ 60 à 65 % des biotechs américaines en phase précoce signalent des difficultés à trouver des partenaires de taille adéquate, ouvrant un espace pour les laboratoires de niveau intermédiaire avec des conditions d'engagement flexibles. La capacité en Asie-Pacifique a rapidement augmenté grâce à l'harmonisation réglementaire, illustrée par la nouvelle analytique des thérapies cellulaires CGMP à Singapour. L'adoption plus large des stratégies de développement distribué continue d'élargir l'empreinte mondiale du marché des services bioanalytiques pour les grandes molécules.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cadre réglementaire BPL complexe et en évolution | -1.8% | Mondial, impact le plus élevé aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Coût en capital élevé des instruments bioanalytiques avancés | -1.5% | Mondial, particulièrement contraignant pour les petits ORC | Moyen terme (2-4 ans) |

| Pénurie de scientifiques qualifiés en bioanalyse des grandes molécules | -1.2% | Amérique du Nord et UE, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Vulnérabilités en cybersécurité dans les analyseurs de laboratoire connectés au cloud | -0.9% | Mondial, avec un risque concentré dans les laboratoires numériquement avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cadre réglementaire BPL complexe et en évolution

Les nouvelles orientations de la FDA sur l'intégrité des données pour les études de bioéquivalence obligent les laboratoires à mettre à niveau leurs systèmes électroniques et leurs pistes d'audit, augmentant les coûts de conformité à court terme. Les interprétations régionales divergentes de l'ICH M10 contraignent en outre les prestataires à maintenir des procédures opératoires normalisées variantes, réduisant l'efficacité opérationnelle. Les petites entreprises font face à des charges disproportionnées qui peuvent retarder les extensions de capacité sur le marché des services bioanalytiques pour les grandes molécules.

Vulnérabilités en cybersécurité dans les analyseurs de laboratoire connectés au cloud

Les identifiants par défaut dans les systèmes automatisés de culture sanguine et les systèmes de chromatographie ont obtenu des scores CVSS critiques de 9,8, révélant comment les instruments en réseau peuvent être exploités. Les violations risquent de manipuler les données brutes et de menacer les soumissions réglementaires. Par conséquent, les promoteurs examinent la cyber-résilience lors de la sélection des partenaires, et les prestataires doivent investir dans des architectures à confiance zéro, ce qui tempère modestement la rentabilité à court terme sur le marché des services bioanalytiques pour les grandes molécules.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par phase : la dynamique des phases précoces accélère la croissance

Les projets en phase clinique ont conservé 49,28 % de la part de marché des services bioanalytiques pour les grandes molécules en 2025, car les essais en phase avancée nécessitent des prélèvements répétés de pharmacocinétique, d'immunogénicité et de biomarqueurs sur des périodes pluriannuelles. Ce volume élevé ancre les revenus des prestataires de services. La demande préclinique se développe néanmoins à un CAGR de 10,86 %, portée par les dossiers d'autorisation d'essai clinique pour les nouveaux anticorps et les thérapies géniques. Le marché des services bioanalytiques pour les grandes molécules bénéficie de la tendance des promoteurs à anticiper une caractérisation détaillée pour réduire les risques des phases cliniques. Les outils de modélisation avancés qui intègrent les données de pharmacocinétique non clinique avec des modèles de souris humanisées raccourcissent les délais de transition, stimulant davantage l'adoption. Les portails de revue des données en temps réel aident à aligner les équipes précliniques et cliniques, améliorant la continuité des études et renforçant la dépendance à l'externalisation.

L'automatisation et la détection des pics pilotée par l'IA fournissent désormais des résultats le jour même pour les dosages toxicocinétiques, un différenciateur clé pour les clients biotechs plus petits cherchant des décisions rapides d'avancement ou d'abandon. Les prestataires capables de combiner la conception de dosages en phase précoce avec une bioanalyse clinique évolutive remportent des contrats multi-phases, améliorant la valeur à vie des clients au sein du marché des services bioanalytiques pour les grandes molécules.

Par type de molécule : la complexité stimule la diversification

Les anticorps monoclonaux ont représenté 43,35 % de la taille du marché des services bioanalytiques pour les grandes molécules en 2025. Les importantes falaises de brevets en oncologie et en immunologie soutiennent de lourdes charges de travail analytiques pour les originateurs et les entrants biosimilaires. Pendant ce temps, l'analytique des thérapies cellulaires affiche le CAGR le plus élevé de 11,6 %, car les programmes CAR-T allogéniques et les thérapies à cellules souches pluripotentes induites entrent dans des essais multicentriques, exigeant une cinétique cellulaire basée sur la cytométrie en flux et une quantification de la puissance des vecteurs. Les flux de travail hybrides d'immunoaffinité LC-MS/MS quantifient les espèces de conjugués anticorps-médicament intacts aux côtés de la charge utile de médicament libre, illustrant comment l'innovation de plateforme répond à la diversité structurelle des biologiques de nouvelle génération.

Les anticorps bispécifiques nécessitent des ELISA de pontage spécifiques aux épitopes et une confirmation orthogonale par spectrométrie de masse, prolongeant les cycles de développement des dosages tout en générant des revenus premium par étude. Les protéines de fusion, les hormones peptidiques et les vaccins maintiennent des contributions stables. Les thérapies de remplacement enzymatique pour les maladies rares nécessitent une sensibilité inférieure au nanogramme, stimulant les investissements dans la spectrométrie de masse à ultra-haute résolution qui segmente davantage le marché des services bioanalytiques pour les grandes molécules.

Par service : la pharmacocinétique ancre les flux de revenus

La pharmacocinétique est restée la ligne de service dominante avec 29,21 % de la facturation 2025 sur le marché des services bioanalytiques pour les grandes molécules. Les biologiques complexes exigent désormais des analyses de distribution tissulaire, d'exposition néonatale et d'occupation des récepteurs, élargissant la portée au-delà des courbes classiques de concentration sérique. Les tests de bioéquivalence devraient croître au rythme le plus rapide à deux chiffres en raison d'un pipeline de biosimilaires en plein essor et de l'évolution mondiale vers l'interchangeabilité. Les études ADME multiparamétriques intégrant les points de terminaison de perméabilité, de catabolisme et d'excrétion reviennent au premier plan, car les agences réglementaires s'interrogent sur les risques d'accumulation des constructions à haute masse moléculaire. Les tests d'immunogénicité différencient les prestataires car les dosages d'anticorps anti-médicament nécessitent une sensibilité spécifique au contexte et des seuils de tolérance aux médicaments. Les programmes de biomarqueurs liés aux diagnostics compagnons multiplient le nombre d'échantillons par sujet et consolident les revenus récurrents au sein du secteur des services bioanalytiques pour les grandes molécules.

Les tests de stabilité s'adaptent aux modalités avancées. La vérification cryogénique de la chaîne de custody pour les produits médicamenteux de thérapie cellulaire et les dosages accélérés d'agrégation de vecteurs nécessitent des chambres spécialisées et des tests de libération orthogonaux. Les prestataires qui alignent ces offres au sein de systèmes qualité unifiés obtiennent des contrats transfonctionnels et élèvent les barrières au changement.

Par domaine thérapeutique : l'oncologie reste en tête, les maladies rares progressent fortement

L'oncologie a capté 34,45 % du chiffre d'affaires 2025 sur le marché des services bioanalytiques pour les grandes molécules en raison de l'intensité des essais d'immuno-oncologie et de la nature riche en biomarqueurs des études sur les inhibiteurs de points de contrôle immunitaire. Chaque cycle de traitement génère des dosages multiplexes de cytokines, d'activation des lymphocytes T et de récepteurs solubles qui sous-tendent les décisions de dosage. Les approches d'édition génique pour les indications hémato-oncologiques ajoutent des couches de caractérisation des vecteurs viraux, étendant les packages analytiques. Les maladies rares affichent cependant le CAGR le plus rapide de 13,1 %, car les incitations à l'approbation accélérée et la tarification premium justifient les investissements dans des dosages à ultra-faible volume et haute sensibilité. Les troubles métaboliques héréditaires entrant dans les essais de thérapie génique contribuent à des volumes d'échantillons soutenus malgré de petites populations de patients.

Les programmes de maladies infectieuses pivotent des vaccins prophylactiques vers les thérapeutiques à base d'anticorps nécessitant des titres de neutralisation et des dosages de la fonction effectrice Fc. Les plateformes de délivrance génique cardiovasculaire ciblant les cardiomyopathies héréditaires exigent un profilage de la troponine cardiaque spécifique et de la biodistribution des vecteurs. Les projets en neurologie attribuent des budgets croissants à l'analytique de la pénétration de la barrière hémato-encéphalique, nécessitant des compétences en microdialyse et en prélèvement intracérébral, élargissant le champ du marché des services bioanalytiques pour les grandes molécules.

Par utilisateur final : les PME propulsent la demande incrémentale

Les grandes entreprises pharmaceutiques ont représenté 57,12 % des dépenses de 2025, car l'étendue du portefeuille oblige à une exécution constante des dosages et à un soutien réglementaire mondial. Pourtant, les petites et moyennes entreprises stimulent la croissance incrémentale à un CAGR de 9,95 % jusqu'en 2031. Les biotechs virtuelles externalisent souvent 100 % de leurs fonctions de laboratoire, préférant des partenaires à service complet qui associent le développement de méthodes à la préparation des dossiers réglementaires.

Les centres de recherche translationnelle académiques et les agences gouvernementales élargissent également leur activité de contractualisation dans le cadre des flux de financement pour la préparation aux pandémies et les maladies rares. Les niveaux de soutien du capital-risque fluctuent, créant une demande cyclique ; les prestataires de services qui proposent une tarification basée sur les jalons et des conditions de partage des risques atténuent l'incertitude budgétaire des promoteurs, maintenant l'utilisation sur le marché des services bioanalytiques pour les grandes molécules.

Analyse géographique

L'Amérique du Nord a représenté 35,40 % des revenus de 2025, aidée par un environnement réglementaire mature, des laboratoires BPL établis et un financement par capital-risque soutenu. Les États-Unis accueillent la plupart des soumissions d'autorisation d'essai clinique et de demande de licence biologique, produisant des flux d'échantillons constants. L'expansion continue des capacités, notamment de nouvelles suites de tests sur grands animaux et des laboratoires d'analytique des vecteurs, garantit la capacité régionale à gérer la croissance des modalités complexes. La taille du marché des services bioanalytiques pour les grandes molécules pour l'Amérique du Nord devrait suivre le rythme des moyennes mondiales, car l'activité nationale des biosimilaires amplifie les besoins de tests comparatifs.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, progressant à un CAGR de 12,05 % jusqu'en 2031. Les parcs de biofabrication chinois, les pôles de médecine régénérative japonais et les banques de thérapies cellulaires CGMP de Singapour attirent conjointement des essais multinationaux. La convergence réglementaire régionale, illustrée par l'alignement de la TGA et de la HSA sur l'ICH M10, réduit les travaux de validation en double et permet l'acceptation mondiale des données. Les ORC locaux bénéficient de la compétitivité des coûts et des incitations gouvernementales, mais doivent élever les normes d'intégrité des données et de cybersécurité pour remporter des études en phase avancée au sein du marché des services bioanalytiques pour les grandes molécules.

L'Europe offre une croissance stable ancrée dans l'expertise des biosimilaires et de solides cadres de pharmacovigilance. L'accent mis par l'Agence européenne des médicaments sur la comparabilité stimule une demande soutenue de tests de bioéquivalence. Les investissements dans le séquençage de nouvelle génération pour la sécurité virale et l'évaluation in silico des risques d'immunogénicité positionnent les laboratoires de l'UE pour capter les travaux sur les modalités avancées. Les pays d'Europe centrale et orientale fournissent des centres d'analyse d'échantillons rentables, élargissant la chaîne d'approvisionnement interne du continent.

D'autres régions révèlent des opportunités naissantes. L'Inde poursuit des mises à niveau de son système réglementaire pour attirer les promoteurs occidentaux. Le Moyen-Orient tire parti des dépenses en infrastructure de soins de santé pour créer des laboratoires spécialisés. L'engagement de l'Afrique reste limité à des programmes sporadiques de vaccins et de maladies infectieuses, mais signale un potentiel à long terme à mesure que les initiatives de diversité des essais cliniques se répandent sur le marché des services bioanalytiques pour les grandes molécules.

Paysage concurrentiel

La concentration du marché est modérée. Les prestataires intégrés tels que Labcorp Drug Development, Charles River Laboratories et IQVIA combinent des empreintes mondiales avec une connaissance réglementaire approfondie, offrant des services du berceau au commercial qui séduisent les grands clients biopharmaceutiques. Les spécialistes de niveau intermédiaire comme BioAgilytix et Eurofins se taillent des niches dans les dosages d'immunogénicité ultra-sensibles et de puissance cellulaire, tirant parti de leur profondeur scientifique pour compenser leur plus petite échelle. Les entrants axés sur la technologie promeuvent des systèmes d'information de laboratoire natifs du cloud et une détection des pics pilotée par l'IA pour se différencier sur les délais d'exécution et la granularité analytique. Les investissements dans les flux de travail hybrides LBA/LC-MS ancrent de nombreux projets d'investissement récents, car les prestataires ciblent les biologiques complexes à haute marge.

La consolidation s'accélère, les entreprises cherchant une couverture plus large des modalités et une portée géographique. Thermo Fisher Scientific a publiquement signalé 40 à 50 milliards USD pour des acquisitions stratégiques, illustrant la prime élevée accordée à la capacité analytique. L'acquisition par Agilent de BIOVECTRA pour 925 millions USD élargit l'analytique de bioprocédés, tandis que les acquisitions en oncologie et en pathologie de Labcorp élargissent son réseau de médecine de précision. Le succès de l'intégration dépend de l'harmonisation des systèmes qualité et des protocoles de cybersécurité, des domaines où les acteurs plus importants ont un avantage.

Les courses aux armements technologiques se concentrent sur l'automatisation, la continuité numérique et la cyber-résilience. Les prestataires déploient désormais une détection des dérives basée sur l'apprentissage automatique pour signaler les déviations des dosages en temps réel, minimisant les reprises et les constatations d'audit. Cependant, une connectivité plus large expose les instruments critiques aux cybermenaces ; les entreprises dotées d'architectures à confiance zéro et de centres d'opérations de sécurité dédiés sont de plus en plus privilégiées par les promoteurs soucieux de l'intégrité des données. Les considérations géopolitiques influencent également les stratégies d'externalisation, car la législation potentielle sur la biosécurité encourage les projets fédéraux américains à favoriser les laboratoires nationaux, façonnant la distribution de la demande sur le marché des services bioanalytiques pour les grandes molécules.

Leaders du secteur des services de tests bioanalytiques pour les grandes molécules

BioAgilytix Labs

Syneos Health

ICON plc

IQVIA Inc.

Charles River Laboratories International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Charles River Laboratories a annoncé un accord avec l'Hôpital général de Singapour pour fournir des services de banque de cellules maîtresses conformes aux CGMP et des services de séquençage de nouvelle génération pour les cellules CAR-T allogéniques dérivées du sang de cordon ombilical destinées à la thérapie contre le cancer.

- Mars 2025 : Labcorp a révélé des acquisitions des actifs d'oncologie et de tests cliniques de BioReference Health ainsi que des opérations de pathologie d'Incyte Diagnostics, élargissant les capacités de médecine de précision et la présence régionale aux États-Unis.

- Mai 2024 : Precision for Medicine, une entreprise mondiale de recherche et développement clinique axée sur les biomarqueurs soutenant les sciences de la vie, a annoncé l'expansion de son campus de laboratoire à Frederick, dans le Maryland. Cette installation de pointe sert de centre d'excellence pour la fabrication de diagnostics compagnons de thérapie génique, la recherche avancée en surveillance immunologique et les services de tests bioanalytiques pour les grandes molécules.

- Avril 2024 : Smithers, un prestataire de premier plan en tests bioanalytiques, a annoncé le lancement de son dosage pharmacocinétique générique. Le dosage mesure la concentration médicamenteuse des molécules IgG kappa d'anticorps monoclonaux humains ou humanisés avec détection par électrochimiluminescence.

Portée du rapport mondial sur le marché des services de tests bioanalytiques pour les grandes molécules

Selon la portée du rapport, la bioanalyse des grandes molécules telles que les protéines ou les biothérapeutiques spécifiques fait référence à un ensemble de méthodes et de procédures qui permettent aux scientifiques d'analyser des protéines particulières présentes dans les organismes vivants et les réactions biochimiques sous-jacentes aux processus vitaux. Le marché des services de tests bioanalytiques pour les grandes molécules est segmenté par phase, services, domaine thérapeutique, utilisateur final et géographie. Par phase, le marché est segmenté en préclinique (avec anticorps, sans anticorps) et clinique. Par services, le marché est segmenté en absorption, distribution, métabolisme et excrétion (ADME), pharmacocinétique, pharmacodynamique, biodisponibilité, bioéquivalence et autres tests. Par domaine thérapeutique, le marché est segmenté en oncologie, maladies infectieuses, cardiologie, neurologie et autres domaines thérapeutiques. Par utilisateur final, le marché est segmenté en petites et moyennes entreprises (PME) et grandes entreprises. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Préclinique | Avec anticorps |

| Sans anticorps | |

| Clinique | Phase I |

| Phase II | |

| Phase III | |

| Phase IV (post-commercialisation) |

| Anticorps monoclonaux |

| Anticorps bispécifiques |

| Conjugués anticorps-médicament |

| Protéines de fusion |

| Peptides et hormones |

| Vaccins (protéiques / polysaccharidiques) |

| Protéines et enzymes recombinantes |

| Produits de thérapie cellulaire |

| Absorption, distribution, métabolisme et excrétion (ADME) |

| Pharmacocinétique |

| Pharmacodynamique |

| Biodisponibilité |

| Bioéquivalence |

| Immunogénicité (ADA) |

| Tests de biomarqueurs |

| Tests de stabilité |

| Autres tests |

| Oncologie |

| Maladies infectieuses |

| Cardiologie |

| Neurologie |

| Immunologie |

| Endocrinologie et troubles métaboliques |

| Hématologie |

| Maladies rares |

| Autres domaines thérapeutiques |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Instituts académiques et de recherche |

| Organisations gouvernementales / à but non lucratif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par phase | Préclinique | Avec anticorps |

| Sans anticorps | ||

| Clinique | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV (post-commercialisation) | ||

| Par type de molécule | Anticorps monoclonaux | |

| Anticorps bispécifiques | ||

| Conjugués anticorps-médicament | ||

| Protéines de fusion | ||

| Peptides et hormones | ||

| Vaccins (protéiques / polysaccharidiques) | ||

| Protéines et enzymes recombinantes | ||

| Produits de thérapie cellulaire | ||

| Par service | Absorption, distribution, métabolisme et excrétion (ADME) | |

| Pharmacocinétique | ||

| Pharmacodynamique | ||

| Biodisponibilité | ||

| Bioéquivalence | ||

| Immunogénicité (ADA) | ||

| Tests de biomarqueurs | ||

| Tests de stabilité | ||

| Autres tests | ||

| Par domaine thérapeutique | Oncologie | |

| Maladies infectieuses | ||

| Cardiologie | ||

| Neurologie | ||

| Immunologie | ||

| Endocrinologie et troubles métaboliques | ||

| Hématologie | ||

| Maladies rares | ||

| Autres domaines thérapeutiques | ||

| Par utilisateur final | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Instituts académiques et de recherche | ||

| Organisations gouvernementales / à but non lucratif | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services bioanalytiques pour les grandes molécules ?

La taille du marché des services bioanalytiques pour les grandes molécules a atteint 1,66 milliard USD en 2026 et devrait atteindre 2,51 milliards USD d'ici 2031.

Quelle phase du développement médicamenteux génère la plus forte demande bioanalytique ?

Les essais en phase clinique représentent 49,28 % des revenus du marché en 2025, car les biologiques en phase avancée nécessitent des dosages fréquents de pharmacocinétique, d'immunogénicité et de biomarqueurs.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La croissance régionale à un CAGR de 12,05 % est portée par l'expansion de la biofabrication, l'harmonisation réglementaire et de nouvelles capacités pour l'analytique des thérapies cellulaires et géniques.

Quel type de service domine les revenus des prestataires ?

La pharmacocinétique est en tête avec une part de 29,21 % en raison de son rôle essentiel dans la découverte, le développement clinique et la surveillance post-commercialisation.

Comment les tendances technologiques façonnent-elles la concurrence ?

Les plateformes hybrides LBA/LC-MS, l'analytique des données pilotée par l'IA et les environnements cloud cyber-sécurisés sont des différenciateurs clés, car les laboratoires rivalisent pour les travaux sur les biologiques complexes.

Quel est le plus grand défi réglementaire pour les prestataires de services aujourd'hui ?

S'adapter aux exigences mondiales évolutives en matière d'intégrité des données et d'immunogénicité dans le cadre de l'ICH M10 et des orientations connexes de la FDA exige des mises à niveau constantes des méthodes et une gestion robuste des dossiers électroniques.

Dernière mise à jour de la page le: