Taille et Part du Marché des Procédures Gynécologiques Laparoscopiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

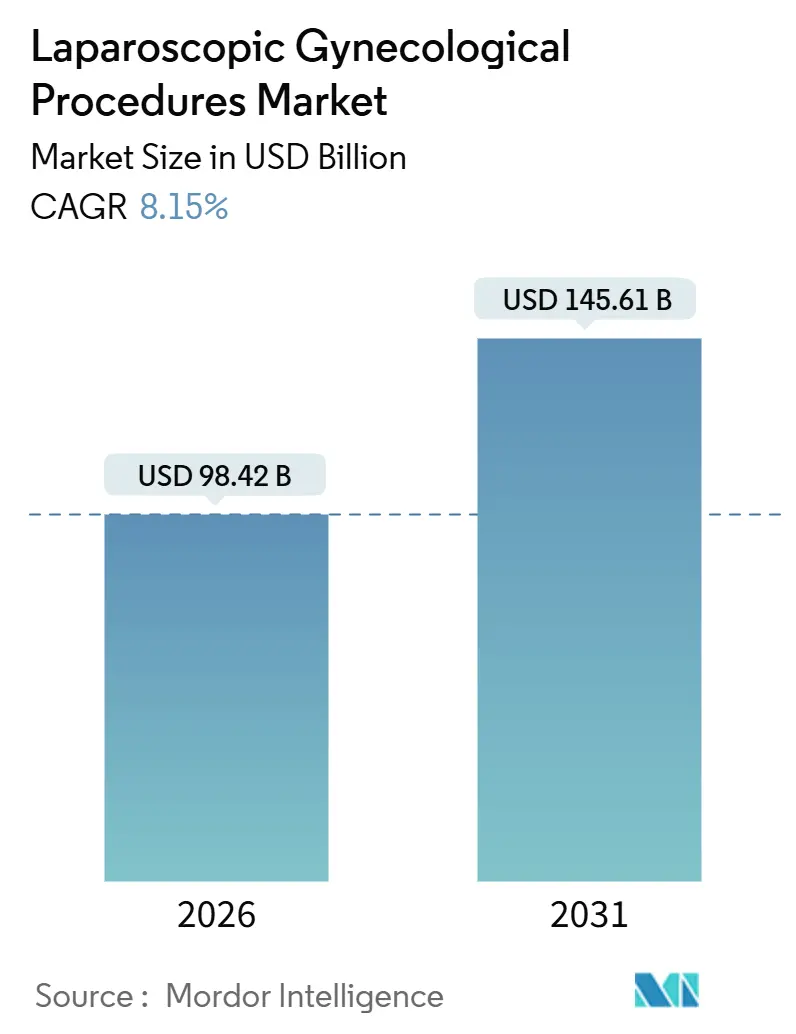

| Taille du Marché (2026) | 98.42 Milliards de dollars |

| Taille du Marché (2031) | 145.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.15% CAGR |

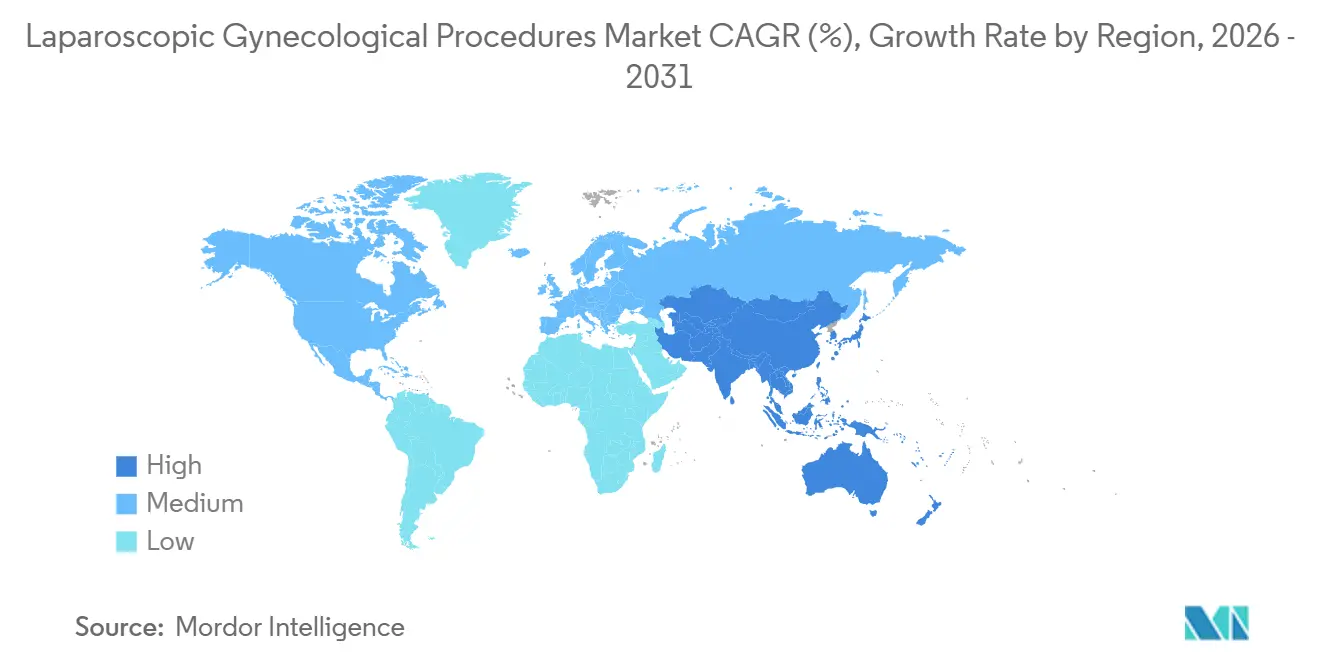

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

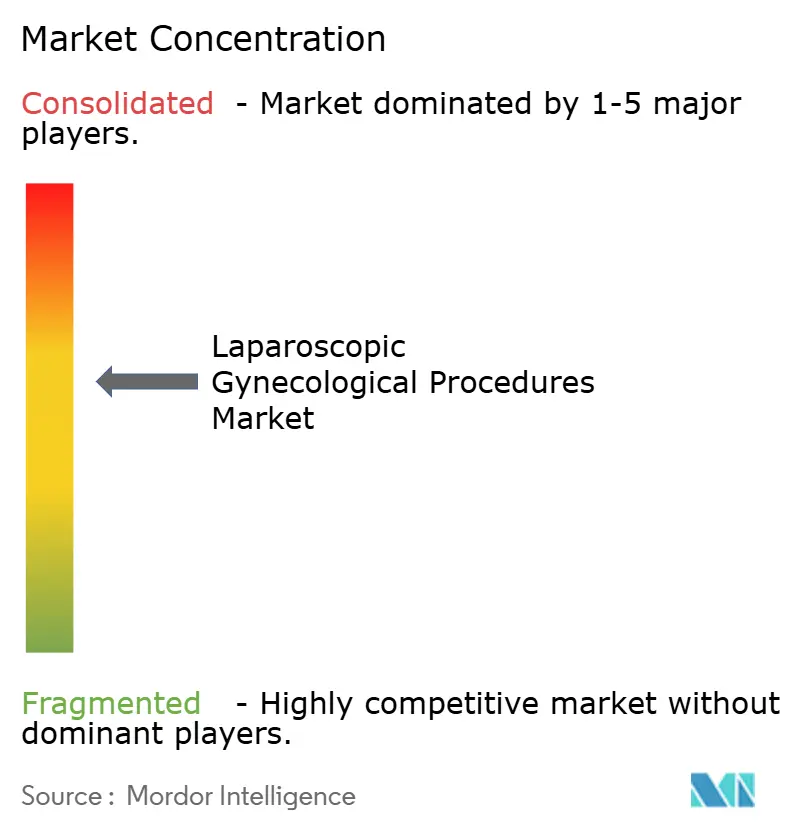

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Procédures Gynécologiques Laparoscopiques par Mordor Intelligence

La taille du Marché des Procédures Gynécologiques Laparoscopiques est estimée à 98,42 milliards USD en 2026, et devrait atteindre 145,61 milliards USD d'ici 2031, à un CAGR de 8,15 % pendant la période de prévision (2026-2031).

Les avancées des plateformes qui raccourcissent les courbes d'apprentissage, les réformes du lieu de prestation de services qui récompensent la sortie le jour même, et la demande des patients pour une récupération plus rapide ancrent cette expansion. Les centres de chirurgie ambulatoire attirent des volumes de cas autrefois liés à des hospitalisations de plusieurs jours, tandis que l'imagerie guidée par l'IA et les dispositifs à énergie réduisent le temps opératoire et les pertes sanguines. Les assureurs regroupent désormais les épisodes de soins, orientant leurs membres vers des équipes à fort volume qui délivrent des résultats prévisibles. Les robots dotés d'outils de détection de force, les techniques vNOTES qui évitent les cicatrices visibles, et les indicateurs de qualité soutenus par des registres renforcent ensemble le passage de la chirurgie ouverte à la pratique mini-invasive.

Principaux Enseignements du Rapport

- Par procédure, l'hystérectomie laparoscopique a capturé 69,55 % de la part du marché des procédures gynécologiques laparoscopiques en 2025 et l'excision endométriale progresse à un CAGR de 10,25 % jusqu'en 2031.

- Par mode de prestation de soins, les établissements d'hospitalisation ont détenu 55,53 % des revenus en 2025 tandis que les centres de chirurgie ambulatoire se développent à un CAGR de 12,85 % jusqu'en 2031.

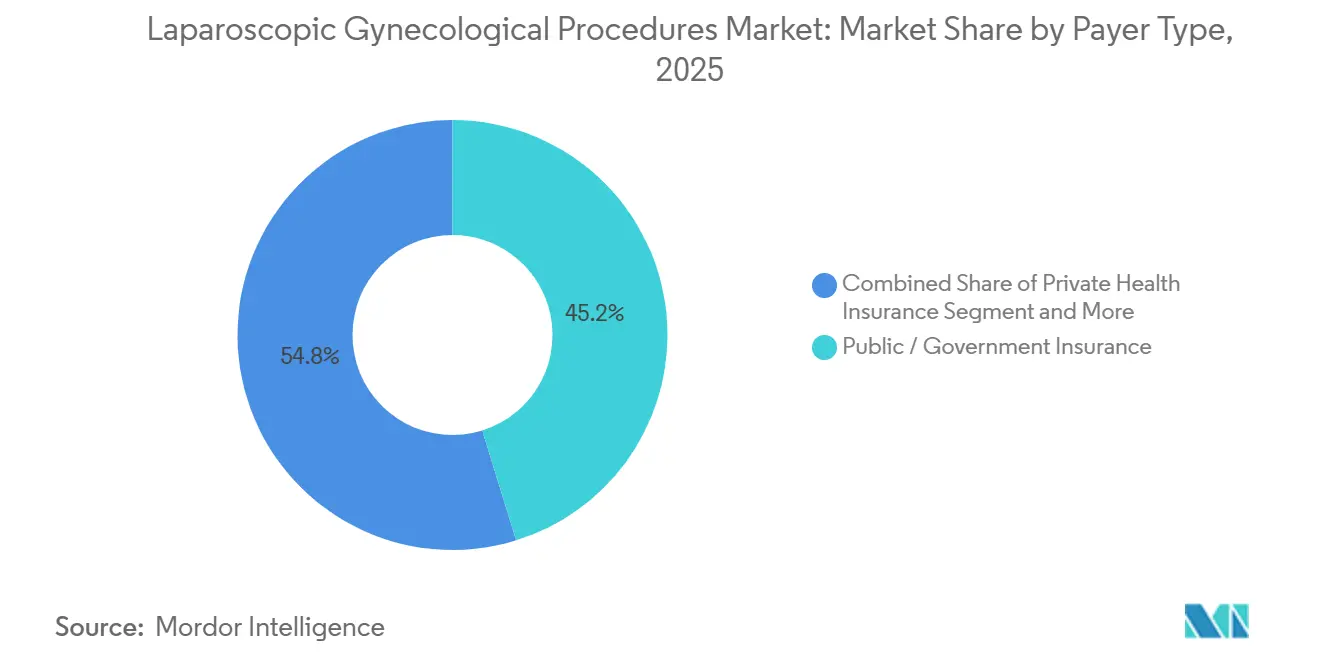

- Par type de payeur, les programmes publics ont contribué à 45,23 % des revenus de 2025 et l'assurance privée affiche un CAGR de 11,15 % sur l'horizon de prévision.

- Par géographie, l'Amérique du Nord a généré 42,15 % de la valeur de 2025 et l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Procédures Gynécologiques Laparoscopiques

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte progression de la préférence pour la chirurgie mini-invasive | +2.1% | Mondial, plus élevé en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Avancées technologiques en optique, énergie et robotique | +1.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Prévalence croissante des fibromes et de l'endométriose | +1.5% | Mondial, élevé en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Économies de la chirurgie ambulatoire en centre de chirurgie ambulatoire reconfigurant le mix de procédures | +1.3% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Salles d'opération numériques activées par l'IA | +0.9% | Amérique du Nord, certains centres européens | Moyen terme (2-4 ans) |

| Adoption du vNOTES | +0.6% | Europe et émergence en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte Progression de la Préférence pour la Chirurgie Mini-Invasive

Les attentes des patients en matière de récupération plus courte et de cicatrices plus petites continuent de rediriger la demande vers la laparoscopie et la robotique. Une étude de JAMA Surgery de 2024 a montré que les femmes reprenaient leurs activités normales 18 jours plus tôt après une hystérectomie laparoscopique qu'après une chirurgie ouverte. Les réseaux sociaux amplifient ces témoignages, encourageant les réorientations vers des chirurgiens qui affichent des accréditations en chirurgie mini-invasive. Les recommandations actualisées de 2024 de l'ACOG préconisent l'hystérectomie laparoscopique en première intention chaque fois que cela est réalisable, renforçant la tendance. Les centres urbains dotés d'une capacité robotique absorbent les cas complexes, tandis que les hôpitaux plus petits font face à des seuils de volume qu'ils peinent à atteindre. Cette divergence souligne pourquoi le marché des procédures gynécologiques laparoscopiques continue de se concentrer dans les établissements à fort débit.

Avancées Technologiques en Optique, Énergie et Robotique

L'autorisation de la FDA pour le système da Vinci 5 en mars 2024 a introduit des instruments de détection de force qui restaurent les repères haptiques et réduisent les traumatismes tissulaires involontaires. La méta-analyse de 2024 de Surgical Endoscopy a rapporté un gain de temps moyen de 13,67 minutes lorsque les caméras 3D remplaçaient les endoscopes 2D. Les plateformes à énergie avancée scellent et divisent désormais les vaisseaux en un seul mouvement, réduisant les échanges d'instruments. L'étude Hugo de Medtronic, lancée en octobre 2025, vise une remise de 30 % sur le prix catalogue par rapport aux acteurs établis, incitant les hôpitaux à repenser leurs budgets d'investissement. Le robot OTTAVA à colonne unique de Johnson & Johnson réduit davantage les contraintes d'encombrement, un obstacle clé à l'adoption dans les blocs opératoires plus anciens. Ces évolutions élargissent le marché des procédures gynécologiques laparoscopiques en supprimant les obstacles techniques et financiers.

Prévalence Croissante des Fibromes et de l'Endométriose

Fertility and Sterility a estimé en 2024 que l'endométriose touche désormais environ 10 % des femmes en âge de procréer, en hausse par rapport aux estimations précédentes, une tendance liée au report de la maternité et à des modalités d'imagerie plus précises. Les fibromes restent omniprésents, et lorsque le traitement médical échoue, la chirurgie s'impose. Les approches d'excision surpassent l'ablation dans le contrôle à long terme de la maladie, stimulant la demande de techniques laparoscopiques précises. Le plan d'action 2024 de l'OMS appelle à un accès chirurgical plus large dans les régions à faibles ressources, ajoutant au volume mondial de procédures. L'Asie-Pacifique fait face à la courbe de croissance des cas la plus forte, favorisant l'expansion régionale sur le marché des procédures gynécologiques laparoscopiques.

Économies de la Chirurgie Ambulatoire en Centre de Chirurgie Ambulatoire Reconfigurant le Mix de Procédures

Le CMS a ajouté l'hystérectomie laparoscopique à la liste des procédures couvertes en centre de chirurgie ambulatoire en janvier 2024, débloquant instantanément un avantage de frais d'établissement de 20 à 30 % par rapport aux services ambulatoires hospitaliers[1]Centers for Medicare & Medicaid Services, "Mises à jour du CMS sur la liste des procédures couvertes en centre de chirurgie ambulatoire," CMS, cms.gov. UnitedHealthcare et Anthem ont renforcé l'autorisation préalable pour les hospitalisations, accélérant la migration vers les prises en charge le jour même. Health Affairs a rapporté que les taux de sortie le jour même sont passés de 42 % en 2023 à 61 % en 2025 dans le cadre des protocoles ERAS. Les partenariats en capital attirent les chirurgiens à fort volume vers les chaînes de centres de chirurgie ambulatoire, alignant les incitations autour de l'efficacité. Bien que les zones rurales soient en retard en raison d'une densité d'établissements limitée, les marchés métropolitains affichent une capture de parts rapide, approfondissant les fondements économiques du marché des procédures gynécologiques laparoscopiques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des épisodes et variabilité des remboursements | -1.2% | Mondial, plus aigu aux États-Unis et dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie mondiale de chirurgiens gynécologues formés à la chirurgie mini-invasive | -0.9% | Afrique subsaharienne, Asie du Sud, Amérique du Nord rurale | Long terme (≥ 4 ans) |

| Obstacles réglementaires liés à la morcellation contenue | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Examen de durabilité sur les consommables à usage unique | -0.4% | Europe et certains systèmes de santé américains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Épisodes et Variabilité des Remboursements

Les cas robotiques ajoutent 2 000 à 3 500 USD en consommables et en amortissement par rapport à la laparoscopie standard, érodant les marges à moins que les chirurgiens ne dépassent 50 cas par an, un seuil que beaucoup n'atteignent pas. Medicare a réduit les honoraires des chirurgiens pour l'hystérectomie laparoscopique de 3,2 % en 2024, et les payeurs commerciaux lient le remboursement aux indicateurs de réadmission, transférant le risque aux prestataires. En Inde, Ayushman Bharat rembourse seulement 18 000 INR (215 USD) pour l'hystérectomie laparoscopique, bien en dessous du coût, décourageant la participation. De tels décalages compliquent la planification des investissements et ralentissent l'adoption dans les régions sensibles aux coûts, exerçant une pression à la baisse sur le CAGR du marché des procédures gynécologiques laparoscopiques.

Pénurie Mondiale de Chirurgiens Gynécologues Formés à la Chirurgie Mini-Invasive

L'AAGL a rapporté en 2024 que seulement 38 % des programmes de résidence américains accueillent des fellowships en chirurgie mini-invasive, et le départ à la retraite des seniors formés à la chirurgie ouverte creuse l'écart. Une enquête de Lancet Global Health de 2025 a révélé que 14 pays d'Afrique subsaharienne ne comptaient pas un seul chirurgien gynécologue laparoscopique formé par fellowship. Les laboratoires de simulation et le tutorat à distance aident, mais les lacunes en bande passante et en financement persistent. La courbe d'apprentissage pour l'hystérectomie robotique est de 20 à 40 cas, décourageant les médecins en milieu de carrière qui craignent une perte de productivité à court terme. La rareté des talents restreint la diffusion géographique, atténuant la croissance du marché des procédures gynécologiques laparoscopiques dans les zones mal desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Procédure : Domination de l'Hystérectomie Face à la Dynamique de l'Excision

L'hystérectomie laparoscopique représentait 69,55 % de la part du marché des procédures gynécologiques laparoscopiques en 2025 en tant que chirurgie majeure la plus courante chez les femmes de plus de 40 ans. Cette domination reflète le traitement définitif des fibromes, de l'adénomyose et des saignements anormaux. La myomectomie traite la préservation de la fertilité mais exige une suture multi-couches et une extraction tissulaire méticuleuse. La colpopexie corrige le prolapsus en ancrant le fond vaginal au promontoire sacré et a regagné de l'intérêt après les restrictions sur les prothèses transvaginales. La laparoscopie diagnostique s'associe désormais à la thérapie, réduisant sa contribution autonome.

L'excision endométriale laparoscopique devrait croître à un CAGR de 10,25 % jusqu'en 2031, le plus élevé parmi les types de procédures, et devrait augmenter sensiblement la taille du marché des procédures gynécologiques laparoscopiques pour ce créneau. Des données randomisées de 2024 ont montré que l'excision réduit de moitié les réopérations à cinq ans par rapport à l'ablation, un résultat qui résonne auprès des assureurs axés sur la valeur. La chirurgie annexielle bénéficie des protocoles de salpingectomie opportuniste qui réduisent le risque de cancer de l'ovaire, approuvés par la SGO en 2024[2]Société de Gynécologie Oncologique, "Recommandations sur la Salpingectomie Opportuniste," SGO, sgo.org. De nouveaux outils courbes de scellement vasculaire approuvés par la FDA fin 2024 élargissent la portée des plateformes robotiques dans les cas complexes.

Par Mode de Prestation de Soins : La Montée en Puissance des Centres de Chirurgie Ambulatoire Reconfigure le Mix d'Hospitalisations

Les établissements d'hospitalisation ont conservé 55,53 % du volume en 2025, principalement pour les patients à haut risque souffrant d'obésité ou de coagulopathie. Les unités hospitalières ambulatoires offrent une observation de moins de 23 heures et gèrent les cas d'acuité intermédiaire. Les centres de chirurgie ambulatoire, se développant à un CAGR de 12,85 %, bénéficient des changements de politique du CMS et de l'orientation des payeurs, augmentant la taille globale du marché des procédures gynécologiques laparoscopiques dans le cadre ambulatoire.

Les systèmes robotiques étendent les hystérectomies complexes aux suites de centres de chirurgie ambulatoire, comprimant le seuil technique pour la sortie le jour même. Une étude d'Obstetrics & Gynecology de 2025 a documenté un taux d'admission non planifiée de 2,1 % après hystérectomie robotique dans les centres de chirurgie ambulatoire, comparable aux références des services ambulatoires hospitaliers. Les assureurs exigent des preuves de nécessité médicale — IMC > 40, adhérences étendues — avant d'approuver les soins en hospitalisation, renforçant la dynamique des centres de chirurgie ambulatoire au sein du marché des procédures gynécologiques laparoscopiques.

Par Type de Payeur : L'Assurance Privée Dépasse les Programmes Publics

L'assurance publique, menée par Medicare, a contribué à 45,23 % des revenus de 2025. Le rôle de Medicaid varie selon les États, les régions sans expansion imposant des autorisations préalables supplémentaires. Les assureurs privés croissent à un CAGR de 11,15 % et encouragent les réseaux de centres d'excellence qui regroupent la taille du marché des procédures gynécologiques laparoscopiques en épisodes forfaitaires. Les plans à franchise élevée exposent les patients aux prix réels, incitant à la migration vers les centres de chirurgie ambulatoire à moindres frais.

Walmart a fixé un prix de référence de 12 000 USD pour l'hystérectomie laparoscopique en 2024, créant un référentiel national pour les employeurs auto-assurés. Les plans Medicare Advantage testent des paiements forfaitaires sur 90 jours couvrant l'imagerie, la chirurgie et la récupération, alignant les incitations des médecins, des établissements et de la rééducation. Ces expériences accélèrent l'efficacité et façonnent les comportements d'achat sur l'ensemble du marché des procédures gynécologiques laparoscopiques.

Analyse Géographique

L'Amérique du Nord a généré 42,15 % des revenus de 2025, soutenue par 4 565 systèmes da Vinci installés et des protocoles ERAS matures qui ont permis une sortie le jour même à 61 % pour l'hystérectomie laparoscopique. Le Canada pilote des centres robotiques où plusieurs hôpitaux partagent des plateformes pour optimiser les budgets d'investissement, et le secteur privé mexicain attire les touristes médicaux américains avec des tarifs 40 à 60 % inférieurs aux tarifs nationaux.

L'Asie-Pacifique affichera un CAGR de 10,51 % jusqu'en 2031, le plus rapide parmi les régions. Les registres de qualité provinciaux de Chine, lancés en 2025, évaluent les résultats et récompensent l'adoption de la chirurgie mini-invasive. Les chaînes hospitalières indiennes telles qu'Apollo et Fortis ont rapporté une hausse de 38 % du volume de gynécologie robotique en 2025, soulignant la demande de la classe moyenne urbaine. Le Japon a élargi le remboursement de la colpopexie laparoscopique en 2024, tandis que l'Australie a autorisé le robot Hugo en septembre 2025, injectant une concurrence par les prix.

L'Europe navigue dans le cadre du Règlement sur les Dispositifs Médicaux entré pleinement en vigueur en mai 2024, renforçant les exigences de surveillance post-commercialisation. L'Allemagne et le Royaume-Uni sont en tête des installations de robots, avec le NHS England allouant 150 millions GBP pour équiper 30 hôpitaux supplémentaires d'ici 2027. L'autorité sanitaire française favorise désormais l'hystérectomie laparoscopique par rapport à l'hystérectomie vaginale pour les femmes ayant subi des césariennes antérieures, citant un moindre risque de lésions vésicales. L'Italie et l'Espagne font face à des contraintes budgétaires, mais les centres d'enseignement de Milan et Barcelone promeuvent le vNOTES pour réduire les dépenses en équipements.

Le Moyen-Orient investit à travers Vision 2030, allouant 2 milliards SAR pour développer la capacité mini-invasive en Arabie Saoudite[3]Vision Saoudienne 2030, "Allocation des Investissements dans le Secteur de la Santé," Gouvernement d'Arabie Saoudite, vision2030.gov.sa. Le secteur privé d'Afrique du Sud répond aux normes occidentales, mais les hôpitaux publics font face à des pénuries d'équipements. Le déficit de chirurgiens en Afrique subsaharienne, mis en évidence par une enquête Lancet de 2025, freine l'adoption malgré une charge de morbidité croissante. L'Amérique du Sud est menée par le système public SUS du Brésil, mais les contraintes de capital de l'Argentine ont bloqué les nouveaux achats de robots depuis 2024.

Paysage Concurrentiel

La concurrence sur le marché des procédures gynécologiques laparoscopiques est centrée sur l'accès à la technologie, la contractualisation avec les payeurs et le débit des chirurgiens. Les réseaux de prestation intégrés tels que HCA Healthcare et Kaiser Permanente utilisent leur échelle pour négocier des tarifs forfaitaires et déployer des capitaux pour de nouveaux robots. Les centres médicaux universitaires recherchent des cas complexes qui renforcent leurs missions d'enseignement et justifient des plateformes haut de gamme. Les centres de chirurgie ambulatoire indépendants répliquent avec une tarification transparente, des délais d'attente courts et des incitations en capital pour les chirurgiens à fort volume, sous-cotant généralement les tarifs hospitaliers jusqu'à 30 %.

Le da Vinci 5 d'Intuitive Surgical a introduit des outils de détection de force et l'imagerie de perfusion sur le marché en 2024, élevant le standard du retour tactile. Medtronic répond avec une plateforme Hugo à prix réduit sous étude d'investigation américaine depuis octobre 2025, tandis que le système OTTAVA compact de Johnson & Johnson a reçu l'approbation IDE en novembre 2024, visant les blocs opératoires à espace contraint. Les pipelines de brevets mettent l'accent sur la dissection guidée par l'IA et la suture automatisée, suggérant que le logiciel différenciera les offres futures.

Les chaînes d'approvisionnement s'adaptent aux mandats de durabilité ; les hôpitaux exigent de plus en plus des trocarts réutilisables tout en payant encore des primes pour les inserts à énergie à usage unique. Les fournisseurs répondent avec des programmes de retraitement qui équilibrent les objectifs carbone et les préoccupations de stérilité. Les négociations impliquent désormais des garanties d'épisode de soins où les fabricants partagent le risque de défaillance des instruments. Une fragmentation modérée persiste car les cinq premiers systèmes de santé américains représentent moins de 45 % du volume du marché des procédures gynécologiques laparoscopiques, laissant de la place pour les chaînes de centres de chirurgie ambulatoire émergentes et les groupes hospitaliers régionaux.

Leaders du Secteur des Procédures Gynécologiques Laparoscopiques

HCA Healthcare

Ascension Health

Mayo Clinic

Cleveland Clinic Health System

Kaiser Permanente

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Première hystérectomie laparoscopique des Fidji réalisée à l'hôpital de Lautoka sous la direction d'Aspen Medical, marquant une étape importante pour la santé des femmes du Pacifique.

- Juin 2025 : Cleveland Clinic a publié les résultats ERAS pour l'hystérectomie laparoscopique montrant un taux de sortie le jour même de 78 % et un taux de réadmission à 30 jours de 1,9 %, surpassant les moyennes nationales et informant l'adoption dans 12 autres systèmes.

Périmètre du Rapport sur le Marché Mondial des Procédures Gynécologiques Laparoscopiques

Selon le périmètre du rapport, les procédures gynécologiques laparoscopiques sont des techniques chirurgicales mini-invasives réalisées sur le système reproducteur féminin à l'aide de petites incisions et d'un laparoscope (un tube fin et lumineux équipé d'une caméra).

La segmentation du marché des procédures gynécologiques laparoscopiques est catégorisée par procédure, mode de prestation de soins, type de payeur et géographie. Par procédure, elle comprend l'hystérectomie laparoscopique, la myomectomie laparoscopique, la colpopexie laparoscopique, l'excision endométriale laparoscopique, la chirurgie annexielle laparoscopique et la laparoscopie diagnostique. Par mode de prestation de soins, elle est segmentée en hospitalisation (DMS ≥ 24 h), hôpital ambulatoire (DMS ≤ 23 h) et centres de chirurgie ambulatoire/chirurgie de jour. Par type de payeur, le marché est divisé en assurance publique/gouvernementale, assurance maladie privée et paiement direct et autres. Par géographie, la segmentation couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Hystérectomie Laparoscopique |

| Myomectomie Laparoscopique |

| Colpopexie Laparoscopique |

| Excision Endométriale Laparoscopique |

| Chirurgie Annexielle Laparoscopique |

| Laparoscopie Diagnostique |

| Hospitalisation (DMS ≥ 24 h) |

| Hôpital Ambulatoire (DMS ≤ 23 h) |

| Centres de Chirurgie Ambulatoire / Chirurgie de Jour |

| Assurance Publique / Gouvernementale |

| Assurance Maladie Privée |

| Paiement Direct et Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Procédure | Hystérectomie Laparoscopique | |

| Myomectomie Laparoscopique | ||

| Colpopexie Laparoscopique | ||

| Excision Endométriale Laparoscopique | ||

| Chirurgie Annexielle Laparoscopique | ||

| Laparoscopie Diagnostique | ||

| Par Mode de Prestation de Soins | Hospitalisation (DMS ≥ 24 h) | |

| Hôpital Ambulatoire (DMS ≤ 23 h) | ||

| Centres de Chirurgie Ambulatoire / Chirurgie de Jour | ||

| Par Type de Payeur | Assurance Publique / Gouvernementale | |

| Assurance Maladie Privée | ||

| Paiement Direct et Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille de l'espace des procédures gynécologiques laparoscopiques en 2026 et à quelle vitesse croît-il ?

Le segment est évalué à 98,42 milliards USD en 2026 et progresse à un CAGR de 8,15 % vers 145,61 milliards USD d'ici 2031.

Quelle procédure génère actuellement les revenus les plus élevés ?

L'hystérectomie laparoscopique est en tête avec 69,55 % des revenus totaux de 2025 grâce à son rôle de traitement définitif des fibromes et de l'adénomyose.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts aussi rapidement ?

Les changements de règles du CMS et des payeurs privés remboursent désormais de nombreux codes laparoscopiques dans les centres de chirurgie ambulatoire, générant des économies de frais d'établissement de 20 à 30 % et entraînant un CAGR de 12,85 % pour les volumes des centres de chirurgie ambulatoire.

Qu'est-ce qui fait de l'Asie-Pacifique la région à la croissance la plus rapide ?

Les registres de qualité 2025 de la Chine, les grandes chaînes hospitalières indiennes investissant dans les robots, et la sensibilisation croissante à l'endométriose délivrent collectivement un CAGR régional de 10,51 %.

Comment les systèmes robotiques justifient-ils leur coût initial plus élevé ?

Les outils de détection de force, la vision 3D et les dispositifs à énergie intégrés réduisent le temps opératoire, abaissent les taux de complications et permettent la sortie le jour même, ce qui s'aligne avec les incitations au paiement forfaitaire.

Quel est le principal obstacle limitant une adoption plus large dans les contextes à faibles ressources ?

Une pénurie mondiale de chirurgiens mini-invasifs formés par fellowship — notamment en Afrique subsaharienne et en Asie du Sud rurale — restreint la disponibilité des procédures malgré une charge de morbidité croissante.

Dernière mise à jour de la page le: