Taille et part du marché des procédures d'hystéroscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.69 Milliards de dollars |

| Taille du Marché (2031) | 12.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des procédures d'hystéroscopie par Mordor Intelligence

La taille du marché des procédures d'hystéroscopie est estimée à 10,69 milliards USD en 2026, et devrait atteindre 12,73 milliards USD d'ici 2031, à un TCAC de 6,25 % au cours de la période de prévision (2026-2031).

Les mutations structurelles vers les établissements ambulatoires et les cabinets médicaux, l'accélération des autorisations d'endoscopes dotés d'intelligence artificielle et l'élargissement du remboursement des dispositifs à usage unique réduisent les coûts par procédure, raccourcissent les délais de prise en charge des patients et créent une vague de remplacement des équipements d'investissement. Les payeurs nord-américains ont déjà réduit l'écart de tarification entre les hôpitaux ambulatoires et les centres ambulatoires, tandis que les gouvernements d'Asie-Pacifique subventionnent les services de fertilité, alimentant conjointement les volumes de procédures. Les fabricants d'équipements d'origine qui regroupent hystéroscopes, systèmes d'ablation tissulaire et logiciels d'intelligence artificielle bénéficient désormais de relations clients plus fidèles, mais la pression sur les prix persiste à mesure que les concurrents à usage unique sous-cotent les tours réutilisables de 40 %. Le rapprochement de la production vers le Mexique et l'Inde réduit le risque tarifaire et raccourcit les délais de livraison, bien qu'il introduise des fluctuations de prix à court terme pour les distributeurs.

Points clés du rapport

- Par type de procédure, l'hystéroscopie diagnostique représentait 53,81 % de la part du marché des procédures d'hystéroscopie en 2025, et l'hystéroscopie opératoire progresse à un TCAC de 6,84 % jusqu'en 2031, dépassant la croissance diagnostique de 100 points de base.

- Par type de dispositif, les instruments à main étaient en tête avec une part de 41,57 % du marché des procédures d'hystéroscopie en 2025, et les résectoscopes et systèmes d'ablation tissulaire devraient se développer à un TCAC de 7,12 % jusqu'en 2031.

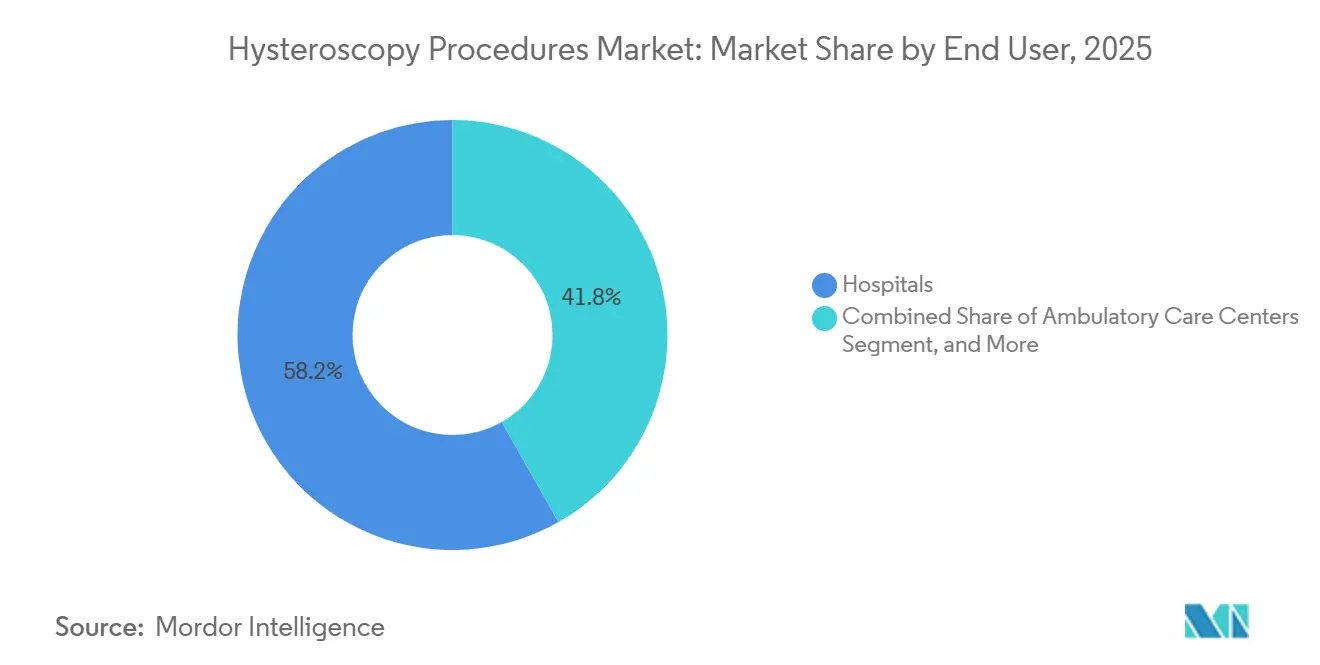

- Par utilisateur final, les hôpitaux ont conservé une part de revenus de 58,22 % en 2025, tandis que les centres de chirurgie ambulatoire ont enregistré le TCAC le plus rapide à 8,87 % jusqu'en 2031.

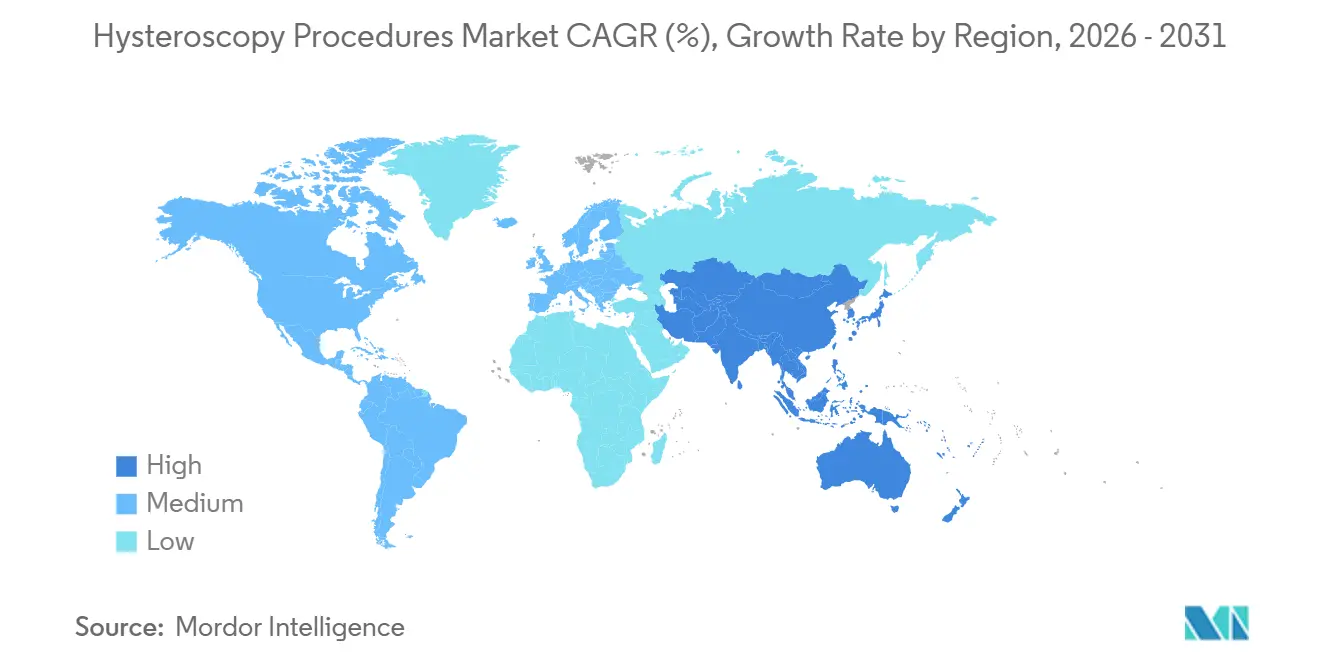

- Par géographie, l'Amérique du Nord représentait 41,83 % des ventes de 2025 ; l'Asie-Pacifique est la zone géographique à la plus forte croissance, avec un TCAC de 9,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des procédures d'hystéroscopie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers l'hystéroscopie ambulatoire et en cabinet | +1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Augmentation des saignements utérins anormaux et de l'infertilité | +1.0% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Dispositifs à usage unique pour le contrôle des infections | +0.8% | Amérique du Nord, Europe, CCG, Amérique du Sud | Moyen terme (2-4 ans) |

| Imagerie assistée par intelligence artificielle | +0.6% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Développement des cliniques de fertilité | +1.1% | Cœur de l'Asie-Pacifique, plus Moyen-Orient et Amérique du Sud | Moyen terme (2-4 ans) |

| Rapprochement de la fabrication d'endoscopes | +0.5% | Amérique du Nord (Mexique), Asie-Pacifique (Inde, Vietnam) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers l'hystéroscopie ambulatoire et en cabinet

Les volumes d'hystéroscopie en cabinet s'accélèrent car Medicare a équalisé les frais d'établissement entre les services ambulatoires hospitaliers et les centres ambulatoires en 2024, réduisant l'écart de coût de 1 200 USD à moins de 300 USD par cas.[1]Centers for Medicare & Medicaid Services, « Physician Fee Schedule », cms.gov Les groupes de médecins réaménagent désormais leurs salles de procédures avec des endoscopes vaginoscopiques qui évitent la dilatation cervicale, l'anesthésie générale et l'hospitalisation. Le Collège royal des obstétriciens et gynécologues a approuvé l'hystéroscopie en cabinet comme soins de première intention en 2024, citant une réduction de 50 % des complications par rapport aux blocs opératoires. Les centres ambulatoires regroupent l'échographie, la biopsie et l'hystéroscopie en parcours de soins en une seule visite, réduisant le coût total de l'épisode de 35 % et améliorant la satisfaction des patients. Les tours portables louées sur des contrats de trois ans amortissent les coûts d'investissement initiaux de 80 000 à 120 000 USD, catalysant l'adoption dans les marchés suburbains et ruraux.

Prévalence croissante des saignements utérins anormaux et des bilans d'infertilité

Les saignements utérins anormaux touchent jusqu'à 25 % des femmes en âge de procréer, avec une prévalence croissante en Asie-Pacifique en raison du retard de la maternité et d'une incidence plus élevée du syndrome des ovaires polykystiques.[2]Organisation mondiale de la Santé, « Fiche d'information sur l'infertilité », who.int L'hystéroscopie offre une visualisation en temps réel et un traitement lors de la même séance, éliminant la nécessité de consultations diagnostiques séparées. Les cliniques de fertilité en Chine et en Inde ont augmenté leur capacité de 18 % en 2025, soutenues par des subventions couvrant la moitié des coûts des techniques d'assistance médicale à la procréation pour les couples de moins de 40 ans. La polypectomie et l'adhésiolyse hystéroscopiques font désormais partie des bilans pré-fécondation in vitro standard, améliorant les taux d'implantation jusqu'à 15 points de pourcentage. La libéralisation de l'assurance infertilité au Moyen-Orient a augmenté les volumes d'hystéroscopie dans le CCG de 22 % en 2025, tandis que le triage par télémédecine a réduit de trois semaines le délai entre l'apparition des symptômes et l'évaluation.

Adoption des dispositifs à usage unique pour le contrôle des infections

Les lettres d'avertissement de la FDA concernant le retraitement des endoscopes en 2023 ont amplifié l'intérêt pour les hystéroscopes à usage unique. Les directives 2024 des Centres pour le contrôle et la prévention des maladies recommandent les dispositifs jetables pour les patients à haut risque.[3]Centers for Disease Control and Prevention, « Healthcare Infection Control Practices Advisory Committee », cdc.gov Les hôpitaux allouent désormais jusqu'à 20 % de leurs budgets d'hystéroscopie aux endoscopes à usage unique malgré des coûts unitaires plus élevés, valorisant la stérilité et une rotation plus rapide. Le système Aveta de Meditrina propose un endoscope jetable avec une poignée réutilisable, réduisant les déchets tout en conservant les avantages du contrôle des infections. Les centres ambulatoires ont réduit le temps de rotation des salles de 45 minutes à moins de 10 minutes, permettant 6 à 8 cas par jour. L'Allemagne a ajouté une prime pour les dispositifs jetables à son système de groupes homogènes de malades en 2025, signalant une harmonisation avec le remboursement.

Imagerie assistée par intelligence artificielle améliorant la précision diagnostique

Les modèles d'apprentissage automatique en temps réel détectent désormais les polypes et les fibromes avec des sensibilités supérieures à 90 %, soit douze points de plus que l'inspection non assistée. La plateforme VISERA ELITE III d'Olympus projette des superpositions de couleurs signalant les tissus suspects, réduisant les lésions manquées de 25 % et les visites répétées de 15 %. La FDA a autorisé quatre systèmes dotés d'intelligence artificielle au cours de la période 2024-2025, validant les logiciels en tant que dispositifs médicaux en gynécologie. Des projets pilotes de remboursement précoce au Japon et en Corée du Sud pourraient catalyser une adoption plus large. Les sociétés professionnelles élaborent des parcours de certification car seulement 30 % des gynécologues se forment actuellement aux résultats de l'intelligence artificielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé des systèmes avancés | -0.7% | Mondial, aigu dans les pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Pénurie d'hystéroscopistes qualifiés | -0.5% | Afrique subsaharienne, Asie du Sud-Est, Amérique du Sud rurale | Long terme (≥ 4 ans) |

| Préoccupations liées à la gestion des déchets pour les dispositifs jetables | -0.3% | Europe, Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix induite par les droits de douane | -0.4% | Amérique du Nord, Europe, secondaire en Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des systèmes hystéroscopiques avancés

Les tours haut de gamme avec imagerie 4K, modules d'intelligence artificielle et gestion des fluides sont proposés entre 150 000 et 250 000 USD, ce qui met à rude épreuve les budgets en dehors des centres tertiaires. La location à 3 000-5 000 USD par mois facilite l'accès mais exige des flux de trésorerie prévisibles. Les systèmes reconditionnés se vendent avec des remises de 40 à 60 %, mais les lacunes en matière de garantie ralentissent l'adoption. Dans les régions à faible revenu, les ministères allouent des fonds aux soins primaires, retardant le remplacement des tours jusqu'à 3 ans. Cette concentration canalise les volumes complexes vers les hôpitaux urbains et limite la pénétration du marché dans les zones géographiques mal desservies.

Pénurie d'hystéroscopistes qualifiés dans les régions à faible revenu

Moins de 20 % des obstétriciens-gynécologues en Afrique subsaharienne et en Asie du Sud-Est reçoivent une formation formelle en hystéroscopie opératoire. Les bourses mondiales se concentrent aux États-Unis, en Allemagne et au Japon, laissant les marchés émergents dépendants de courts ateliers. Les simulateurs haute fidélité coûtent entre 20 000 et 40 000 USD, freinant leur adoption. Le tutorat à distance est utile mais se heurte à des obstacles réglementaires et de responsabilité. L'exode des cerveaux intensifie les pénuries à mesure que les médecins qualifiés migrent vers des systèmes mieux rémunérés. Les programmes financés par les fabricants d'équipements d'origine touchent moins de 500 cliniciens par an, un nombre insuffisant pour combler le déficit de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédure : les procédures opératoires progressent grâce à la demande thérapeutique

Les procédures opératoires ont capté une attention croissante à mesure que la taille du marché des procédures d'hystéroscopie pour les cas axés sur le traitement s'est développée à un TCAC de 6,84 % jusqu'en 2031, dépassant la croissance diagnostique. L'hystéroscopie diagnostique détenait encore 35,81 % de la part du marché des procédures d'hystéroscopie en 2025, servant de point d'entrée pour les bilans de saignements utérins anormaux et d'infertilité. Les chirurgiens adoptent désormais des flux de travail à insertion unique qui fusionnent visualisation et thérapie, réduisant l'exposition à l'anesthésie et le temps en établissement de 30 %. Les cliniques de fertilité effectuent systématiquement une polypectomie et une adhésiolyse hystéroscopiques avant la fécondation in vitro, améliorant le succès de l'implantation.

Les dispositifs d'ablation tissulaire tels que TruClear Elite et MyoSure permettent la résection de fibromes jusqu'à 4 cm de diamètre sous surveillance de l'équilibre liquidien, réduisant la nécessité de conversion en laparoscopie. Les unités diagnostiques portatives comme Endosee permettent une visualisation au point de soins dans les cabinets de médecine générale, comprimant le cycle d'orientation. L'Europe et l'Amérique du Nord ont déployé des codes de remboursement groupés couvrant à la fois les séances diagnostiques et opératoires, encourageant l'intervention le jour même et faisant davantage basculer les volumes vers les cas opératoires.

Par type de dispositif : les résectoscopes stimulent l'innovation thérapeutique

Les instruments à main représentaient 41,57 % du chiffre d'affaires en 2025, mais les résectoscopes et systèmes d'ablation tissulaire ont connu la croissance la plus rapide à un TCAC de 7,12 %, reflétant le souhait des chirurgiens de disposer d'une thérapie à insertion unique. Les résectoscopes bipolaires atténuent les déséquilibres électrolytiques, tandis que la morcellation mécanique évite les lésions thermiques et favorise la sortie le jour même.

Les hystéroscopes flexibles avec des diamètres extérieurs inférieurs à 3 mm permettent une entrée vaginoscopique sans anesthésie pour 70 % des cas diagnostiques, élargissant le cadre d'utilisation. Les consoles de gestion des fluides telles que Hamou Endomat fournissent des alertes de déficit en temps réel dès que 1 500 mL est atteint, réduisant les complications. Les instruments à main à usage unique au prix de 150 à 300 USD séduisent les centres de chirurgie ambulatoire souhaitant éliminer les frais de retraitement. Combinées, ces avancées renforcent la position des dispositifs thérapeutiques au sein du marché plus large des procédures d'hystéroscopie.

Par utilisateur final : les centres ambulatoires captent la transition vers les soins ambulatoires

Les hôpitaux détenaient une part de 58,22 % en 2025, conservant les cas opératoires complexes nécessitant une anesthésie et une surveillance nocturne. Cependant, les centres de chirurgie ambulatoire croissent à un TCAC de 8,87 % à mesure que les payeurs orientent les volumes à faible acuité vers des sites moins coûteux. La politique de neutralité tarifaire de Medicare a réduit les écarts de frais, incitant les médecins à investir dans des tours de cabinet.

Les centres de chirurgie ambulatoire regroupent désormais l'échographie, la biopsie et l'hystéroscopie en forfaits de visite unique qui réduisent le coût de l'épisode de 35 % et augmentent le débit. Les cliniques et centres de fertilité, notamment en Asie-Pacifique, tirent parti des subventions gouvernementales pour les techniques d'assistance médicale à la procréation et proposent une polypectomie le jour même, renforçant la fidélisation des patients. Les hôpitaux continuent de gérer les fibromes de plus de 4 cm et les comorbidités à haut risque, mais font face à une fuite partagée à mesure que les centres de chirurgie ambulatoire améliorent leur imagerie, leur contrôle des fluides et leur personnel.

Analyse géographique

L'Amérique du Nord représentait 41,83 % du chiffre d'affaires de 2025 grâce à la politique de remboursement à tarif neutre, qui a équalisé les paiements et accéléré la migration vers les centres de chirurgie ambulatoire. Les États-Unis représentent 85 % des dépenses régionales en raison de taux de procédures élevés et d'une adoption rapide des endoscopes à usage unique. Les payeurs provinciaux canadiens remboursent désormais l'hystéroscopie en cabinet, réduisant de moitié les délais d'attente en Ontario et en Colombie-Britannique. Les usines mexicaines assemblées par Karl Storz et Olympus devraient s'étendre de 30 % d'ici 2027 dans le cadre de l'Accord Canada–États-Unis–Mexique, réduisant les délais de livraison et protégeant contre les droits de douane.

L'Asie-Pacifique connaît la croissance la plus rapide à 9,39 % jusqu'en 2031, portée par les subventions chinoises et indiennes à la fertilité qui ont augmenté les inscriptions en clinique de 18 % en 2025. La Chine rembourse désormais l'hystéroscopie dans les forfaits de techniques d'assistance médicale à la procréation, réduisant les coûts pour les patients de 40 % et augmentant les volumes de 12 % par an. La loi indienne sur les techniques d'assistance médicale à la procréation impose une évaluation hystéroscopique en cas d'échec répété d'implantation. Le Japon et la Corée du Sud pilotent le remboursement des procédures assistées par intelligence artificielle, tandis que les assureurs privés australiens réduisent les co-paiements de 25 %, stimulant les volumes. La formation supervisée à distance réduit le déficit de compétences en Asie du Sud-Est, bien que la capacité formelle de bourse reste limitée.

L'Europe affiche une croissance régulière à mesure que les services de santé nationaux favorisent les soins ambulatoires et les dispositifs jetables à la suite de la lettre d'avertissement de la FDA sur le retraitement. L'Allemagne verse une prime pour les dispositifs à usage unique dans son système de groupes homogènes de malades, tandis que le Royaume-Uni approuve l'hystéroscopie en cabinet comme soins de première intention, citant 50 % moins de complications. La France et l'Italie investissent dans des réseaux régionaux de fertilité à mesure que les taux de natalité baissent. L'Amérique du Sud enregistre une croissance des volumes de 15 % après que le Brésil et l'Argentine ont libéralisé la couverture de l'infertilité, bien que les pénuries de capitaux ralentissent l'expansion rurale. Les investissements du Moyen-Orient dans les plateformes de fertilité reflètent la confiance dans la demande à long terme.

Paysage concurrentiel

Les cinq premiers fabricants d'équipements d'origine, Hologic, Medtronic, Karl Storz, Olympus et Boston Scientific, détiennent une part significative du chiffre d'affaires mondial, mais les fournisseurs émergents de dispositifs à usage unique perturbent le marché par les prix et la rapidité. Hologic a acquis Gynesonics pour 350 millions USD en 2025, intégrant l'ablation des fibromes par radiofréquence dans sa gamme de santé utérine. Karl Storz a acquis Asensus Surgical en 2024 pour obtenir des droits de propriété intellectuelle en robotique et se positionner pour la future hystéroscopie robotique.

Meditrina et UroViu proposent des endoscopes jetables autorisés par la FDA à un coût inférieur de 40 % à celui des tours réutilisables, attirant les centres de chirurgie ambulatoire axés sur le contrôle des infections. CooperSurgical a élargi sa gamme de dispositifs jetables en rachetant obp Surgical en 2024. L'innovation en gestion des fluides de LiNA Medical et Maxer Endoscopy sous-coupe les acteurs établis de 30 % tout en ajoutant des capteurs de pression automatisés. Les pipelines d'imagerie dotés d'intelligence artificielle génèrent quatre nouvelles autorisations 510(k) par an, mais la formation des cliniciens reste rare, tempérant les revenus immédiats.

L'espace blanc d'opportunité se concentre sur les unités d'hystéroscopie en cabinet au prix inférieur à 10 000 USD, permettant l'expansion vers les soins primaires. Boston Scientific, Smith & Nephew et Richard Wolf investissent dans des tours compactes pour répondre à cette frontière. Les cycles de remplacement des équipements d'investissement sont en moyenne de 7 à 10 ans, ce qui implique un pic de demande de mise à niveau pour les systèmes analogiques achetés avant 2020.

Leaders du secteur des procédures d'hystéroscopie

B. Braun Melsungen AG

Boston Scientific Corporation

CooperSurgical Inc.

Medtronic

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Blackstone et TPG ont convenu d'acquérir Hologic pour 18,3 milliards USD, dans le but de développer les lancements d'imagerie par intelligence artificielle.

- Octobre 2025 : Medtronic a lancé une étude IDE de son système robotique Hugo pour la myomectomie hystéroscopique dans cinq sites américains.

- Janvier 2025 : Hologic a finalisé l'acquisition de Gynesonics pour 350 millions USD, ajoutant le système d'ablation des fibromes Sonata.

- Avril 2024 : Karl Storz a finalisé son acquisition d'Asensus Surgical à 0,35 USD par action, ajoutant la robotique Senhance.

- Avril 2024 : CooperSurgical a racheté obp Surgical, élargissant son catalogue d'instruments à usage unique.

Périmètre du rapport mondial sur le marché des procédures d'hystéroscopie

Le rapport sur le marché des procédures d'hystéroscopie est segmenté par type de procédure (diagnostique, opératoire), type de dispositif (hystéroscopes, instruments à main, résectoscopes et systèmes d'ablation tissulaire, systèmes de gestion des fluides et accessoires), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques et centres de fertilité), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Diagnostique |

| Opératoire |

| Hystéroscopes |

| Instruments à main |

| Résectoscopes et systèmes d'ablation tissulaire |

| Systèmes de gestion des fluides et accessoires |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques et centres de fertilité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de procédure | Diagnostique | |

| Opératoire | ||

| Par type de dispositif | Hystéroscopes | |

| Instruments à main | ||

| Résectoscopes et systèmes d'ablation tissulaire | ||

| Systèmes de gestion des fluides et accessoires | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques et centres de fertilité | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des procédures d'hystéroscopie ?

La taille du marché des procédures d'hystéroscopie a atteint 10,69 milliards USD en 2026 et devrait atteindre 12,73 milliards USD d'ici 2031.

Quel type de procédure connaît la croissance la plus rapide ?

L'hystéroscopie opératoire se développe à un TCAC de 6,84 % jusqu'en 2031, les flux de travail à insertion unique combinant diagnostic et traitement.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts de marché ?

La politique de paiement à tarif neutre de Medicare a réduit les écarts de frais d'établissement, de sorte que les centres de chirurgie ambulatoire proposent une hystéroscopie à moindre coût, regroupée avec l'échographie et la biopsie en une seule visite.

Comment les endoscopes à usage unique affectent-ils l'adoption ?

Les hystéroscopes jetables éliminent le risque de retraitement, réduisent les temps de rotation à moins de 10 minutes et représentent désormais jusqu'à 20 % des budgets des établissements.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 9,39 %, soutenu par les subventions gouvernementales aux traitements de fertilité en Chine et en Inde.

Dernière mise à jour de la page le: