Taille et Part du Marché des Procédures Chirurgicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 647.60 Milliards de dollars |

| Taille du Marché (2031) | 898.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Procédures Chirurgicales par Mordor Intelligence

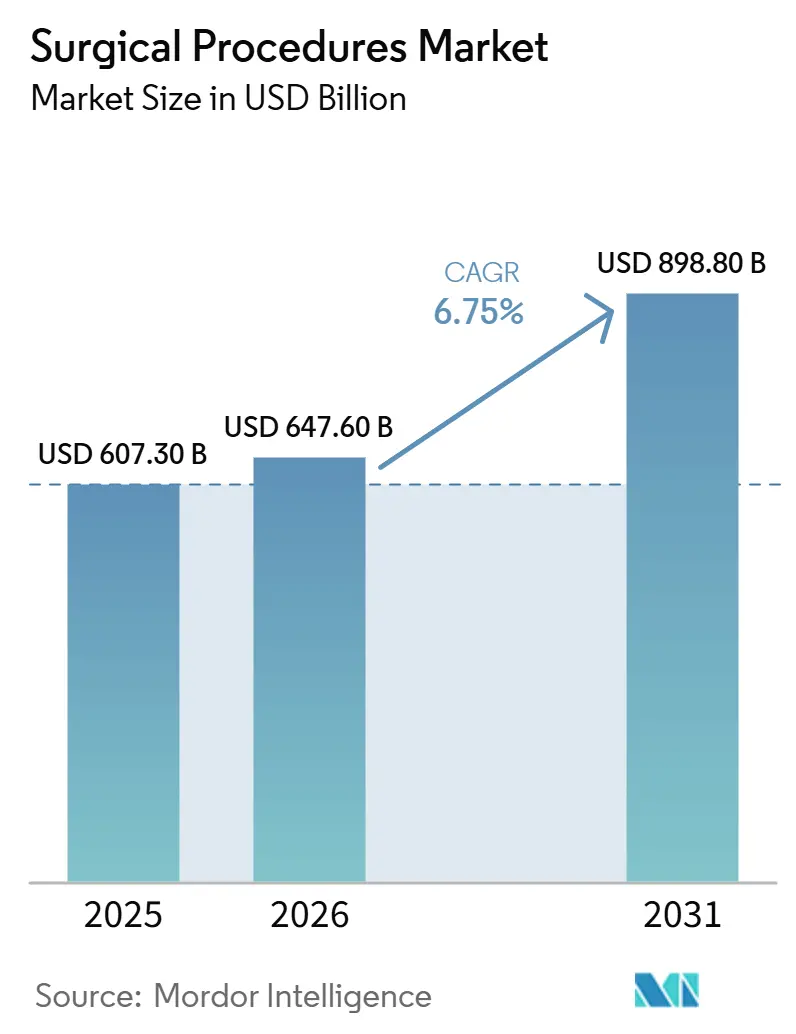

La taille du marché des procédures chirurgicales devrait passer de 607,30 milliards USD en 2025 à 647,60 milliards USD en 2026 et atteindre 898,80 milliards USD d'ici 2031, avec un CAGR de 6,75 % sur la période 2026-2031.

Le marché des procédures chirurgicales est soutenu par une augmentation régulière des cas de maladies chroniques, notamment dans les soins cardiovasculaires, métaboliques et orthopédiques, où un seul diagnostic conduit souvent à plus d'une intervention au fil du temps. Le marché des procédures chirurgicales évolue également vers une prise en charge ambulatoire, car le soutien réglementaire et les incitations des payeurs continuent de déplacer les procédures éligibles des hôpitaux en hospitalisation vers les structures ambulatoires. Les plateformes robotiques et mini-invasives élargissent l'accès aux procédures, tout en aidant les prestataires à gérer le débit, les délais de récupération et l'utilisation des salles d'opération de manière plus efficace sur l'ensemble du marché des procédures chirurgicales. Le vieillissement des populations ajoute une couche supplémentaire de demande, car les patients plus âgés subissent désormais davantage de procédures primaires, de révisions et d'interventions répétées qu'auparavant. L'activité concurrentielle sur le marché des procédures chirurgicales reste élevée, car les fabricants de dispositifs médicaux, les opérateurs hospitaliers et les entreprises de technologies habilitantes cherchent tous à consolider leur position dans la croissance des procédures, même si les pressions liées aux effectifs et les goulets d'étranglement dans les salles d'opération limitent encore la capacité disponible.

Points Clés du Rapport

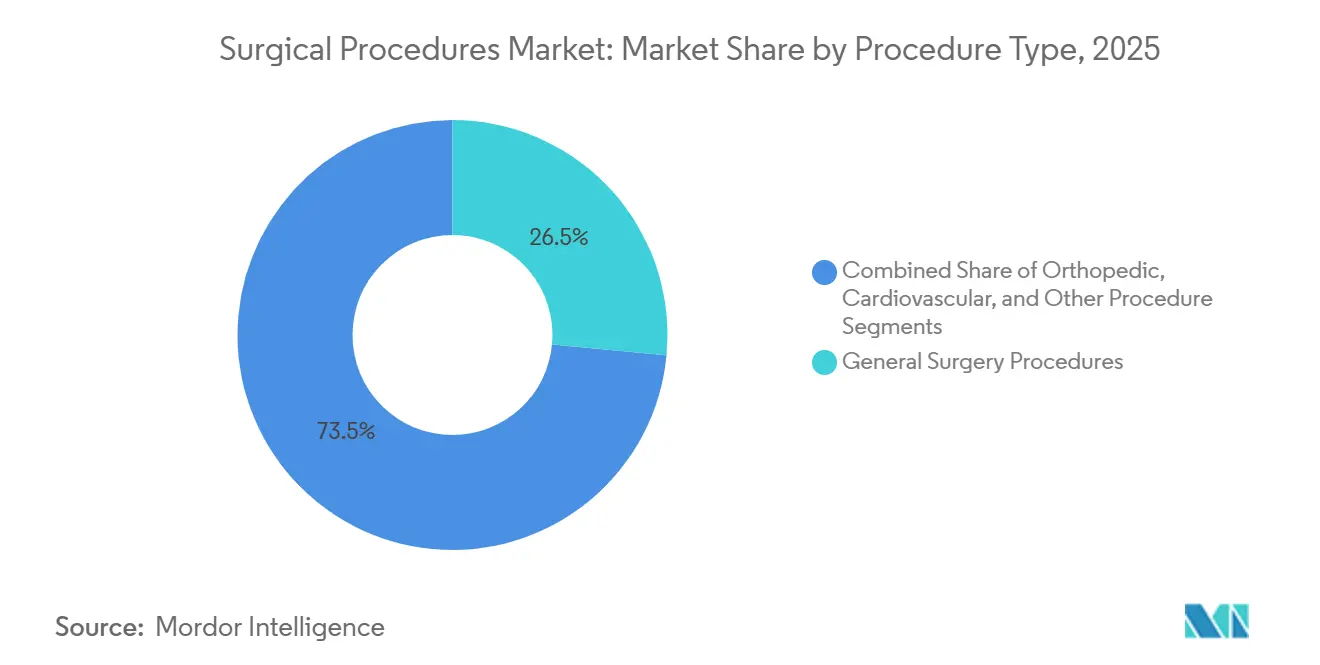

- Par type de procédure, la chirurgie générale représentait 26,51 % du chiffre d'affaires en 2025, tandis que les procédures orthopédiques devraient croître à un CAGR de 7,36 % jusqu'en 2031.

- Par cadre chirurgical, les hôpitaux détenaient 67,73 % de la part du marché des procédures chirurgicales en 2025, tandis que les centres de chirurgie ambulatoire devraient se développer à un CAGR de 7,53 % jusqu'en 2031.

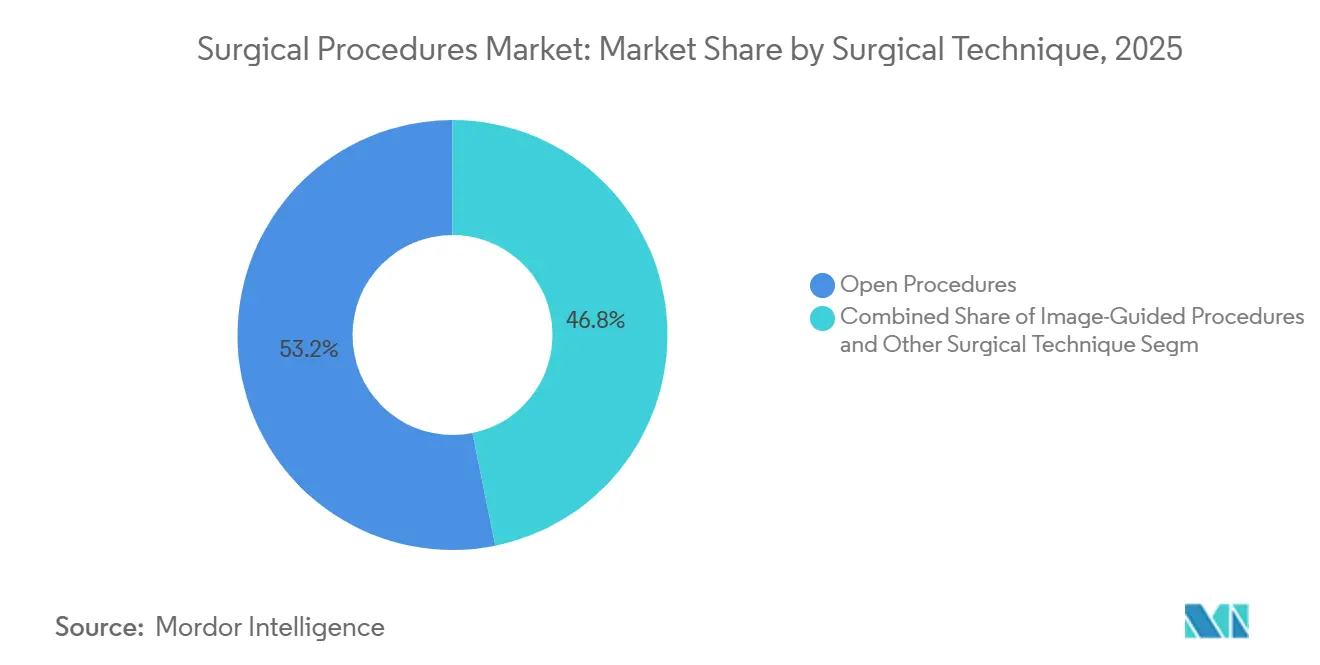

- Par technique chirurgicale, les procédures ouvertes représentaient 53,19 % de la taille du marché des procédures chirurgicales en 2025, tandis que les procédures assistées par robot devraient croître à un CAGR de 12,16 % jusqu'en 2031.

- Par segment de patients, les patients adultes représentaient 61,28 % de la part du marché des procédures chirurgicales en 2025, tandis que les patients gériatriques devraient croître à un CAGR de 7,45 % jusqu'en 2031.

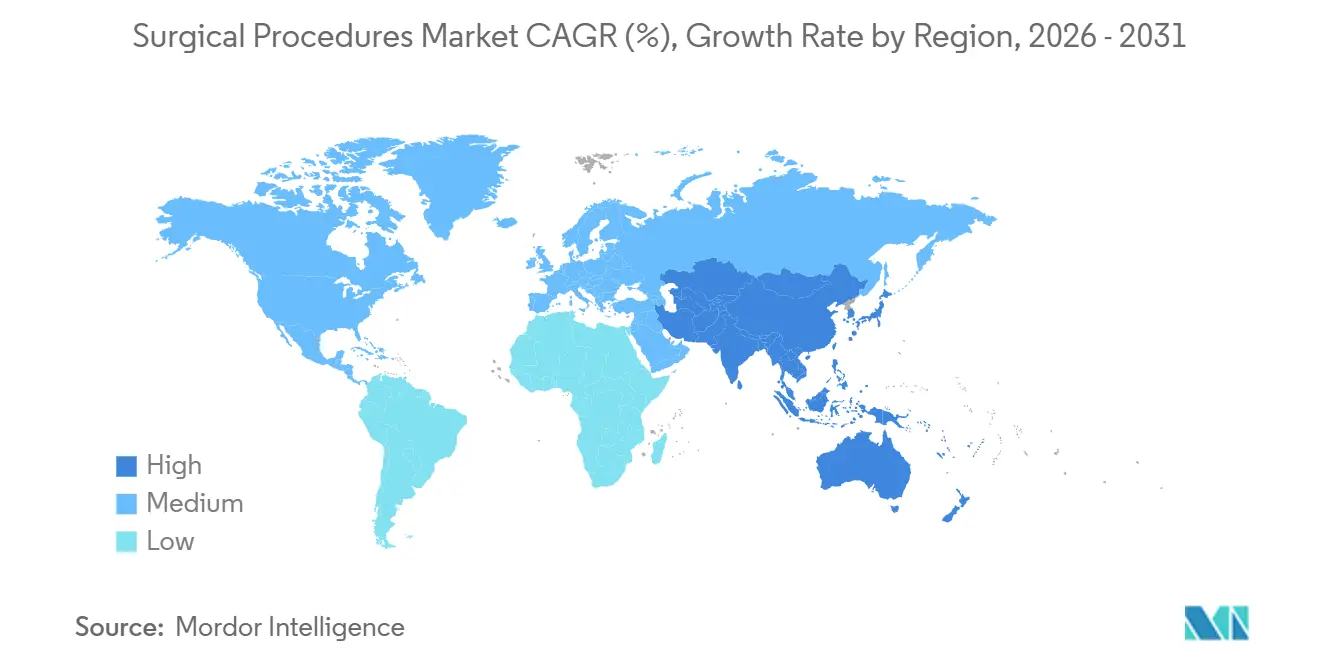

- Par géographie, l'Amérique du Nord détenait 41,38 % de la taille du marché des procédures chirurgicales en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 7,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Procédures Chirurgicales

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du Fardeau des Maladies Chroniques | +1.8% | Mondial, concentré en Amérique du Nord, en Europe et dans les marchés APAC à forte densité, notamment la Chine et l'Inde | Long terme (≥ 4 ans) |

| Transition vers les Structures de Chirurgie Ambulatoire | +1.0% | Amérique du Nord, Europe occidentale et APAC émergent | Moyen terme (2-4 ans) |

| Expansion de la Chirurgie Mini-Invasive et Robotique | +1.3% | Mondial, avec l'impact le plus élevé en Amérique du Nord, en Allemagne, au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Vieillissement de la Population Augmentant le Retard et les Taux de Retraitement | +1.0% | Mondial, le plus élevé au Japon, en Europe occidentale et en Amérique du Nord | Long terme (≥ 4 ans) |

| Pression des Payeurs sur le Mix de Procédures et la Documentation des Résultats | +0.2% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Croissance des Hôpitaux Spécialisés et des Centres Chirurgicaux Dédiés | +0.4% | Amérique du Nord, GCC et Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Fardeau des Maladies Chroniques Stimulant le Nombre d'Interventions Chirurgicales

Les maladies cardiovasculaires restent l'un des principaux moteurs de la demande sur le marché des procédures chirurgicales, car elles continuent de générer un flux important de cas interventionnels et chirurgicaux dans les systèmes de santé. Le marché des procédures chirurgicales est également porté par les affections métaboliques, car la progression du diabète de type 2 et de l'obésité morbide accroît le besoin de procédures bariatriques, orthopédiques et cardiovasculaires au sein du même parcours patient. Ce schéma est important car un seul patient passe souvent par plusieurs spécialités, ce qui augmente l'utilisation totale des procédures au-delà de ce que les seuls comptages de maladies isolées suggèrent. La Société de Chirurgie Thoracique a indiqué dans sa mise à jour de 2026 que la Base de Données de Chirurgie Cardiaque pour Adultes recense plus de 8,6 millions d'interventions cardiaques aux États-Unis, ce qui témoigne de la profondeur et de la pérennité de cette base de procédures.[1]Base de Données de Chirurgie Cardiaque pour Adultes de la Société de Chirurgie Thoracique : Mise à Jour 2026 sur les Résultats et la Recherche Une meilleure documentation des maladies chroniques rend également les procédures répétées plus visibles, ce qui renforce les perspectives mesurées du marché des procédures chirurgicales sur le long terme.

Transition de l'Hospitalisation vers les Structures de Chirurgie Ambulatoire

Le passage des hôpitaux en hospitalisation vers les centres de chirurgie ambulatoire est devenu un facteur de croissance structurel pour le marché des procédures chirurgicales, car la réglementation soutient désormais activement ce changement. Le CMS a ajouté 573 codes à la Liste des Procédures Couvertes par les Centres de Chirurgie Ambulatoire dans sa règle finale de 2026, notamment l'ablation cardiaque, la fusion vertébrale lombaire et les procédures musculosquelettiques qui étaient auparavant plus strictement limitées, et il a projeté des paiements Medicare totaux aux centres de chirurgie ambulatoire de 9,2 milliards USD en 2026. Le marché des procédures chirurgicales connaît donc un réalignement du lieu de soins, et pas seulement un rebond des cas reportés. Les spécialités à acuité plus élevée font de plus en plus partie de ce changement, ce qui rend la croissance ambulatoire plus significative pour les revenus et la capacité que les anciennes tendances de migration vers les procédures peu complexes. Ce changement crée également un écart entre les marchés urbains bien desservis et les zones à faible densité moins bien desservies, où le réseau ambulatoire est encore moins développé.

Expansion des Procédures Chirurgicales Mini-Invasives et Assistées par Robot

Le marché des procédures chirurgicales est remodelé par les techniques robotiques et mini-invasives, car ces formats favorisent des séjours plus courts, une récupération plus rapide et une plus grande aptitude à la prise en charge ambulatoire. Intuitive Surgical a déclaré près de 3,15 millions de procédures da Vinci et Ion dans le monde en 2025, en hausse de 18 % par rapport à 2024, et ses résultats du premier trimestre 2026 ont montré une croissance des procédures de 16 % d'une année sur l'autre avec une base installée de plus de 13 900 systèmes. Une étude de 2025 publiée dans ACOS Open a révélé que les hôpitaux introduisant la chirurgie assistée par robot dans les opérations courantes de chirurgie générale ont vu leur taux de chirurgie mini-invasive passer de 60,5 % à 65,8 %, tandis que les hôpitaux non-adoptants n'ont progressé que de 56,1 % à 57,0 %.[2]Taux de Chirurgie Mini-Invasive après Introduction de la Chirurgie Assistée par Robot pour les Opérations Courantes de Chirurgie Générale Ce résultat montre que la robotique peut stimuler l'utilisation plus large de la chirurgie mini-invasive au sein d'un hôpital, plutôt que de rester un outil premium limité. L'Allemagne a également élargi la voie de remboursement ambulatoire pour ces procédures, car le cadre Hybrid-DRG 2026 et le catalogue OPS 2026 ont étendu la liste des codes de procédures ambulatoires pour inclure davantage d'interventions laparoscopiques et arthroscopiques. À mesure que ces systèmes se répandent, le marché des procédures chirurgicales gagne en capacité dans des catégories de procédures qui s'inscrivent dans des parcours de soins plus courts et plus standardisés.

Vieillissement de la Population Augmentant le Retard de Procédures et les Taux de Retraitement

Le vieillissement de la population ajoute à la fois plus de volume et plus de complexité au marché des procédures chirurgicales, car les patients plus âgés bénéficient désormais d'un éventail plus large de procédures que ce que les pratiques antérieures permettaient. Les procédures orthopédiques sont au cœur de ce changement, avec le remplacement de la hanche et du genou, la réparation des fractures et la chirurgie de révision en hausse à mesure que les groupes d'âge plus avancé vivent plus longtemps avec des charges de maladies liées à la mobilité. Le marché des procédures chirurgicales connaît également davantage de retraitements, car les défaillances d'implants, les fractures péri-prothétiques et les procédures de révision ajoutent une nouvelle demande en plus des chirurgies primaires. Les patients gériatriques constituent le groupe de patients à la croissance la plus rapide, ce qui confirme que la demande liée à l'âge croît plus vite que le volume global des procédures chirurgicales. Une revue de 2025 publiée dans Perioperative Medicine a révélé que l'évaluation gériatrique globale a influencé les décisions de traitement orthopédique dans 25,3 % des cas examinés, ce qui montre que la préparation préopératoire est désormais un enjeu majeur de débit dans les populations âgées.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries de Personnel en Anesthésie, Soins Infirmiers en Salle d'Opération et Soutien Chirurgical | -0.9% | Amérique du Nord, Europe et marchés émergents APAC | Long terme (≥ 4 ans) |

| Contraintes de Capacité des Salles d'Opération et Inefficacités de Planification | -0.7% | Mondial, le plus aigu au sein du NHS Angleterre, au Canada et dans les marchés ruraux des États-Unis | Moyen terme (2-4 ans) |

| Report de Procédures dû aux Frictions liées aux Autorisations Préalables et à la Conception des Prestations | -0.5% | Principalement en Amérique du Nord, en particulier sur le marché des payeurs commerciaux aux États-Unis | Moyen terme (2-4 ans) |

| Variabilité du Codage Réduisant la Comparabilité Inter-Hospitalière des Données de Volume | -0.2% | Mondial, le plus significatif dans les systèmes à payeurs multiples | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de Personnel en Anesthésie, Soins Infirmiers en Salle d'Opération et Soutien Chirurgical

Les pénuries de personnel restent un frein évident au volume des procédures chirurgicales, car la demande de procédures ne se convertit pas automatiquement en cas réalisés lorsque les effectifs sont insuffisants. La couverture en anesthésie est particulièrement importante car elle détermine directement le nombre de salles d'opération pouvant fonctionner à plein régime un jour donné. Le marché des procédures chirurgicales est également soumis à la pression des pénuries de personnel infirmier périopératoire, qui affectent la préparation des cas, les délais de rotation et la surveillance postopératoire. Ces pénuries font plus que ralentir la croissance, car elles poussent également les établissements à privilégier les procédures plus courtes et à marges plus élevées par rapport aux cas électifs plus longs. Ce changement peut modifier le mix de procédures observé même lorsque la demande sous-jacente reste forte. Il en résulte que le marché des procédures chirurgicales continue de se développer, mais la main-d'œuvre disponible limite encore la part de la demande pouvant être satisfaite dans les délais prévus.

Contraintes de Capacité des Salles d'Opération et Inefficacités de Planification

La capacité des salles d'opération constitue un autre frein au marché des procédures chirurgicales, car le temps de salle physique, le temps de préparation et la discipline de planification limitent encore le débit quotidien. Le NHS Angleterre a indiqué en avril 2026 que les parcours de soins incomplets de la référence au traitement avaient diminué de 2,3 % par rapport à avril 2025, ce qui témoigne de progrès mais confirme également que la résorption du retard reste progressive.[4]Communiqué de Presse Statistique Données sur les délais d'attente du NHS pour la référence au traitement (RTT) Avril 2026 Les données de l'OCDE publiées en 2025 ont montré que 52 % des patients dans 10 pays enquêtés ont attendu 1 mois ou plus pour voir un spécialiste, le Canada et le Royaume-Uni étant confrontés à certains des délais les plus longs. Le marché des procédures chirurgicales est donc contraint par la qualité des processus autant que par la force de la demande. Une mauvaise utilisation des blocs opératoires peut laisser du temps de salle d'opération de premier choix sous-utilisé, même lorsque les listes d'attente électives restent longues. L'adoption de la robotique peut également ralentir le débit lors du déploiement initial, car la configuration et la planification deviennent plus complexes avant que les gains d'efficacité ne soient pleinement réalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Procédure : La Chirurgie Générale Détient la Base la Plus Large Tandis que l'Orthopédie Connaît la Croissance la Plus Rapide

Les procédures de chirurgie générale représentaient 26,51 % de la taille du marché des procédures chirurgicales en 2025, ce qui en faisait la plus grande catégorie de procédures sur le marché des procédures chirurgicales. Cette position reflète la large diffusion de la cholécystectomie laparoscopique, de l'appendicectomie, de la réparation des hernies et des procédures bariatriques dans tous les groupes d'âge et cadres de soins. La chirurgie générale bénéficie d'une forte aptitude aux techniques mini-invasives, ce qui soutient le volume dans les hôpitaux et les centres ambulatoires. Cette étendue en fait l'ancre la plus stable au sein du marché des procédures chirurgicales lorsque d'autres spécialités évoluent plus fortement avec les cycles de remboursement ou de technologie.

Les procédures cardiovasculaires restent également très importantes car la maladie coronarienne continue de générer un flux important de cas interventionnels. La neurochirurgie et les procédures ophtalmiques forment des bassins plus petits mais durables, soutenus par les troubles rachidiens, les cataractes et le glaucome dans les populations vieillissantes. Les procédures gynécologiques, obstétricales et ORL maintiennent une base de volume récurrente car leur demande est liée à des besoins cliniques continus plutôt qu'à une accumulation de maladies chroniques à long cycle. Les procédures orthopédiques constituent la catégorie à la croissance la plus rapide avec un CAGR de 7,36 % jusqu'en 2031, ce qui reflète l'effet combiné du vieillissement, de la dégénérescence articulaire liée à l'obésité et d'une acceptation plus large de l'arthroplastie assistée par technologie sur le marché des procédures chirurgicales.

Par Cadre Chirurgical : Les Hôpitaux Restent Dominants Tandis que les Centres de Chirurgie Ambulatoire Continuent de Gagner du Terrain

Les hôpitaux détenaient 67,73 % de la part du cadre chirurgical en 2025, ce qui les maintenait au centre du marché des procédures chirurgicales car ils gèrent encore les procédures les plus complexes et les plus aiguës. Leur rôle reste assuré dans les traumatismes, la chirurgie multi-spécialités, les soins postopératoires intensifs et les interventions d'urgence où les structures ambulatoires ne peuvent pas offrir le même niveau de soutien. Les hôpitaux continuent également de traiter les cas nécessitant une surveillance plus longue ou une coordination clinique plus importante entre les spécialités. Cela signifie que le marché des procédures chirurgicales ne se détourne pas entièrement des hôpitaux, mais redistribue les procédures éligibles sur un réseau de soins plus large.

Les cliniques restent le cadre formel le plus petit car elles réalisent principalement des procédures ophtalmiques, dermatologiques et gastroentérologiques mineures là où les règles locales permettent une capacité d'intervention limitée. Les centres de chirurgie ambulatoire constituent le cadre à la croissance la plus rapide avec un CAGR de 7,53 % jusqu'en 2031, ce qui montre que le marché des procédures chirurgicales déplace régulièrement davantage de cas de routine et certains cas à acuité plus élevée vers les circuits ambulatoires. Le CMS a soutenu cette tendance dans la règle de paiement finale de 2026 en élargissant la Liste des Procédures Couvertes par les Centres de Chirurgie Ambulatoire et en commençant l'élimination progressive de la liste des procédures réservées à l'hospitalisation pour certaines procédures musculosquelettiques. Ce changement de politique est important car il améliore le modèle économique des soins ambulatoires dans les catégories orthopédiques et cardiaques, qui sont des domaines de croissance plus précieux que les procédures peu complexes. À mesure que ce schéma se poursuit, le marché des procédures chirurgicales devrait voir une concurrence plus forte autour de la propriété de la capacité ambulatoire et des circuits de référence.

Par Technique Chirurgicale : La Chirurgie Ouverte Domine Aujourd'hui Tandis que les Techniques Assistées par Robot Fixent le Rythme de Croissance

Les procédures ouvertes ont conservé une part de 53,19 % en 2025, ce qui les maintenait comme la plus grande catégorie de techniques sur le marché des procédures chirurgicales. Cela reflète le grand nombre de cas dans les systèmes de santé où l'infrastructure laparoscopique est encore limitée, notamment pour la chirurgie oncologique complexe, les traumatismes, l'arthroplastie de révision et certaines procédures cardiovasculaires. La chirurgie ouverte reste également cliniquement nécessaire dans les cas où l'anatomie, l'urgence ou l'étendue de la maladie limite la valeur d'une option moins invasive. Même ainsi, la part des procédures ouvertes est soumise à une pression constante à mesure que les alternatives mini-invasives s'étendent à davantage d'indications sur le marché des procédures chirurgicales.

La chirurgie laparoscopique occupe le large terrain intermédiaire car elle est déjà bien établie, cliniquement acceptée et continue de croître dans de nombreux contextes émergents. Les procédures guidées par l'image deviennent également plus importantes car la fluoroscopie, le scanner, l'IRM et l'échographie aident les chirurgiens à naviguer dans des interventions complexes avec une plus grande précision en orthopédie, neurochirurgie et cardiologie interventionnelle. Les procédures assistées par robot devraient croître à un CAGR de 12,16 % jusqu'en 2031, ce qui en fait la technique à la croissance la plus rapide sur le marché des procédures chirurgicales. Intuitive Surgical a également indiqué que la croissance des procédures est restée forte début 2026, tandis que les hôpitaux adoptant la chirurgie assistée par robot ont montré une hausse bien plus rapide des taux de chirurgie mini-invasive que les non-adoptants. Cette combinaison suggère que la robotique influence de plus en plus les modèles de soins institutionnels, et pas seulement la sélection isolée des cas.

Par Segment de Patients : Les Adultes Constituent la Base la Plus Large Tandis que les Patients Gériatriques Affichent la Croissance la Plus Rapide

Les patients adultes représentaient 61,28 % du marché des procédures chirurgicales en 2025, ce qui en faisait la base de demande principale du marché des procédures chirurgicales. Ce groupe couvre l'éventail le plus large de procédures, notamment la chirurgie générale, la santé reproductive, la réparation orthopédique et les opérations liées au cancer. Les adultes bénéficient également d'une couverture d'assurance plus large et d'une charge moyenne de comorbidités par cas plus faible que les groupes d'âge plus avancé, ce qui contribue à maintenir un débit élevé dans les structures d'hospitalisation et ambulatoires. Les patients pédiatriques restent le segment le plus petit car ils nécessitent des établissements dédiés, des dispositifs spécifiques à la pédiatrie et des protocoles d'anesthésie spécialisés qui limitent les économies d'échelle.

Les patients gériatriques devraient croître à un CAGR de 7,45 % jusqu'en 2031, ce qui en fait le groupe de patients à l'expansion la plus rapide sur le marché des procédures chirurgicales. Cette croissance reflète une acceptation clinique plus forte de la chirurgie pour les fractures de la hanche, les cataractes, la sténose spinale et les valvulopathies cardiaques chez les personnes âgées. Une étude de 2025 sur l'arthroplastie totale du genou chez des patients âgés de 70 ans et plus a révélé des résultats rapportés par les patients comparables à ceux des cohortes plus jeunes, ce qui soutient la volonté plus large d'opérer les patients plus âgés lorsqu'un bénéfice fonctionnel est attendu.[5]Quel Âge est Trop Vieux ? Résultats de l'Arthroplastie Totale Primaire du Genou chez les Patients de 70 Ans et Plus Les patients plus âgés génèrent également davantage de demande en aval, car la chirurgie de révision, la gestion des implants et les traitements répétés suivent souvent l'intervention initiale. Cette dynamique signifie que le marché des procédures chirurgicales tire du vieillissement non seulement davantage de cas, mais aussi un schéma de soins plus dense et plus intensif en ressources.

Analyse Géographique

L'Amérique du Nord détenait 41,38 % de la part du marché mondial des procédures chirurgicales en 2025, ce qui en faisait le plus grand contributeur régional au marché des procédures chirurgicales. La région bénéficie d'un système hospitalier mature, d'une large base de payeurs commerciaux et de la base installée la plus importante de systèmes chirurgicaux robotiques. Les États-Unis continuent de façonner les perspectives régionales car la réforme du remboursement élargit l'ensemble des procédures pouvant être transférées vers les structures ambulatoires. L'autorisation préalable agit encore comme un frein à la capacité, et une étude de 2025 liée à l'AAOS a révélé que les patients subissant une arthroplastie totale de la hanche attendaient 38,7 jours avec autorisation préalable contre 4 jours sans. Une étude de 2026 publiée dans The Spine Journal a également révélé que les exigences d'autorisation préalable créaient un délai moyen de 14 jours dans plus de 67 % des cas de chirurgie élective du rachis.

L'Europe reste une région structurellement importante pour le marché des procédures chirurgicales, car l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne en constituent le cœur du volume. L'Allemagne a également élargi sa voie ambulatoire via le Hybrid-DRG 2026 et l'OPS 2026, qui ont ajouté davantage d'éligibilité ambulatoire pour les procédures laparoscopiques et arthroscopiques. Au Royaume-Uni, le NHS Angleterre a indiqué en avril 2026 que les parcours incomplets avaient diminué de 2,3 % par rapport à l'année précédente, ce qui témoigne d'une amélioration du retard mais pas d'une normalisation complète.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des procédures chirurgicales avec un CAGR de 7,87 % jusqu'en 2031. La Chine et l'Inde sont au cœur de cette croissance car les charges de maladies chroniques augmentent tandis que l'infrastructure hospitalière continue de se développer. Le Japon reste également important dans l'adoption de la chirurgie avancée, et l'Hôpital de Police d'Osaka a réalisé la première chirurgie da Vinci 5 du pays en juillet 2025 avec un objectif de plus de 1 000 procédures robotiques annuelles depuis cet établissement.

Paysage Concurrentiel

Le Marché des Procédures Chirurgicales se caractérise par une forte concurrence entre les grands systèmes hospitaliers intégrés, les centres médicaux universitaires et les opérateurs de chirurgie ambulatoire. Ces prestataires se différencient par leur expertise spécialisée, leurs volumes chirurgicaux, leur couverture géographique, leurs capacités de coordination des soins et leurs investissements dans les technologies chirurgicales avancées. HCA Healthcare exploite l'un des plus grands réseaux de soins chirurgicaux au monde, réalisant des volumes élevés de procédures de chirurgie générale, orthopédique, cardiovasculaire, neurochirurgicale, bariatrique et assistée par robot dans ses hôpitaux et centres de chirurgie ambulatoire. Sa vaste infrastructure de prestation de soins lui permet de servir des populations de patients diversifiées tout en soutenant des protocoles cliniques standardisés, le recrutement de chirurgiens et les investissements dans l'efficacité des salles d'opération.

SCA Health et Surgery Partners ont renforcé leurs positions concurrentielles en développant les services chirurgicaux ambulatoires et en se spécialisant dans les chirurgies orthopédiques, ophtalmiques, gastro-intestinales, de gestion de la douleur et mini-invasives. Leur croissance reflète le mouvement continu vers les soins chirurgicaux ambulatoires, car les payeurs, les prestataires et les patients favorisent de plus en plus les structures à moindre coût, les délais de récupération plus courts et une meilleure commodité procédurale pour les cas éligibles. Ces opérateurs se font concurrence en établissant des partenariats avec des médecins, en développant les empreintes des centres de chirurgie ambulatoire, en améliorant la planification et le débit, et en adoptant des technologies qui soutiennent des procédures ambulatoires sûres et efficaces.

Parmi les centres académiques et de référence tertiaire, Mayo Clinic et Cleveland Clinic restent des leaders mondiaux en chirurgie cardiovasculaire, transplantation d'organes, neurochirurgie, chirurgie oncologique et procédures mini-invasives complexes. Des investissements continus en chirurgie robotique, planification chirurgicale assistée par intelligence artificielle, médecine de précision, recherche clinique et modèles de soins multidisciplinaires soutiennent leurs positions de leadership. Dans la région Asie-Pacifique, Apollo Hospitals Enterprise s'est imposé comme un prestataire majeur de chirurgie cardiaque, chirurgie oncologique, procédures orthopédiques, chirurgie de transplantation et interventions assistées par robot. En Europe, Helios Hospital Group a renforcé sa position grâce à son vaste réseau hospitalier, offrant une chirurgie générale complète, une chirurgie traumatologique, une chirurgie vasculaire, une chirurgie du rachis et des chirurgies oncologiques spécialisées. Collectivement, ces prestataires se font concurrence en développant des programmes chirurgicaux spécialisés, en améliorant les capacités des salles d'opération numériques, en améliorant les résultats pour les patients et en déployant des technologies chirurgicales avancées dans les structures hospitalières et ambulatoires.

Leaders du Secteur des Procédures Chirurgicales

Cleveland Cinic

Mayo Clinic

Johns Hopkins Hospital

Singapore General Hospital

Helios Hospital Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Surrey Memorial Hospital a réalisé sa première chirurgie assistée par robot à l'aide du système da Vinci Xi, marquant le début d'un programme régional de robotique qui élargira l'accès aux procédures thoraciques et ORL mini-invasives.

- Juin 2025 : UC Davis Health a inauguré le complexe 48X, un centre de chirurgie ambulatoire de 589 millions USD et 24 900 mètres carrés avec 14 salles d'opération et 59 baies de récupération, soulignant la croissance des grands campus de chirurgie en journée.

- Juin 2025 : Ascension a accepté d'acquérir AmSurg, ajoutant plus de 250 centres de chirurgie ambulatoire dans 34 États, ce qui élargit considérablement la capacité chirurgicale ambulatoire et soutient le passage des soins en hospitalisation aux soins ambulatoires.

- Février 2025 : Tenet Healthcare a continué à développer USPI, ciblant environ 250 millions USD de fusions-acquisitions ambulatoires annuelles et planifiant 10 à 12 nouveaux centres de novo, renforçant la migration continue du volume chirurgical vers les structures ambulatoires indépendantes.

Périmètre du Rapport sur le Marché Mondial des Procédures Chirurgicales

Le marché des procédures chirurgicales représente le chiffre d'affaires mondial généré par les procédures chirurgicales réalisées dans les hôpitaux, les centres de chirurgie ambulatoire, les cliniques spécialisées et autres structures de soins de santé. Il reflète la valeur économique de la prestation de soins chirurgicaux, notamment les honoraires professionnels, les frais d'établissement, les services d'anesthésie, l'utilisation des salles d'opération, les services de récupération post-procédure et autres services de santé liés aux procédures.

Le marché des procédures chirurgicales est segmenté par type de procédure, cadre chirurgical, technique chirurgicale, segment de patients et géographie. Par type de procédure, il est subdivisé en procédures de chirurgie générale, procédures orthopédiques, procédures cardiovasculaires, procédures de neurochirurgie, procédures gynécologiques et obstétricales, procédures ophtalmiques et autres. Par cadre chirurgical, il est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques et autres. Par technique chirurgicale, le marché est segmenté en procédures ouvertes, procédures laparoscopiques mini-invasives, procédures assistées par robot et procédures guidées par l'image. Par segment de patients, le marché est segmenté en patients adultes, patients pédiatriques et patients gériatriques. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Procédures Orthopédiques |

| Procédures Cardiovasculaires |

| Procédures de Neurochirurgie |

| Procédures Gynécologiques et Obstétricales |

| Procédures Ophtalmiques |

| Autres (Procédures ORL et Urologiques, entre autres) |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques |

| Autres (Instituts Académiques et de Recherche et Centres Chirurgicaux Spécialisés, entre autres) |

| Procédures Ouvertes |

| Procédures Laparoscopiques Mini-Invasives |

| Procédures Assistées par Robot |

| Procédures Guidées par l'Image |

| Patients Adultes |

| Patients Pédiatriques |

| Patients Gériatriques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Procédures de Chirurgie Générale | Procédures Orthopédiques | |

| Procédures Cardiovasculaires | ||

| Procédures de Neurochirurgie | ||

| Procédures Gynécologiques et Obstétricales | ||

| Procédures Ophtalmiques | ||

| Autres (Procédures ORL et Urologiques, entre autres) | ||

| Par Cadre Chirurgical | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques | ||

| Autres (Instituts Académiques et de Recherche et Centres Chirurgicaux Spécialisés, entre autres) | ||

| Par Technique Chirurgicale | Procédures Ouvertes | |

| Procédures Laparoscopiques Mini-Invasives | ||

| Procédures Assistées par Robot | ||

| Procédures Guidées par l'Image | ||

| Par Segment de Patients | Patients Adultes | |

| Patients Pédiatriques | ||

| Patients Gériatriques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du volume des procédures chirurgicales d'ici 2031 ?

Le Marché des Procédures Chirurgicales devrait atteindre 898,76 milliards USD d'ici 2031, contre 647,61 milliards USD en 2026, avec un CAGR de 6,75 % sur la période 2026-2031.

Quelle catégorie de procédures domine le volume actuel ?

La chirurgie générale était en tête avec une part de 26,51 % en 2025, car elle couvre de nombreuses procédures à forte incidence dans différents cadres de soins et groupes d'âge.

Quelle technique chirurgicale connaît la croissance la plus rapide ?

Les procédures assistées par robot devraient croître à un CAGR de 12,16 % jusqu'en 2031, ce qui en fait le segment de technique à la croissance la plus rapide.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils en importance ?

Les centres de chirurgie ambulatoire se développent car la politique de remboursement déplace davantage de procédures vers les soins ambulatoires, et le CMS a élargi la liste des procédures éligibles pour les centres de chirurgie ambulatoire en 2026.

Quel groupe de patients modifie le plus la demande ?

Les patients gériatriques devraient croître à un CAGR de 7,45 % jusqu'en 2031, car les personnes âgées bénéficient de davantage de procédures orthopédiques, cardiaques, ophtalmiques et de révision.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 7,87 % jusqu'en 2031, soutenue par l'augmentation du fardeau des maladies chroniques et le développement continu de l'infrastructure hospitalière.

Dernière mise à jour de la page le: