Taille et Part du Marché des Incubateurs à Dioxyde de Carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

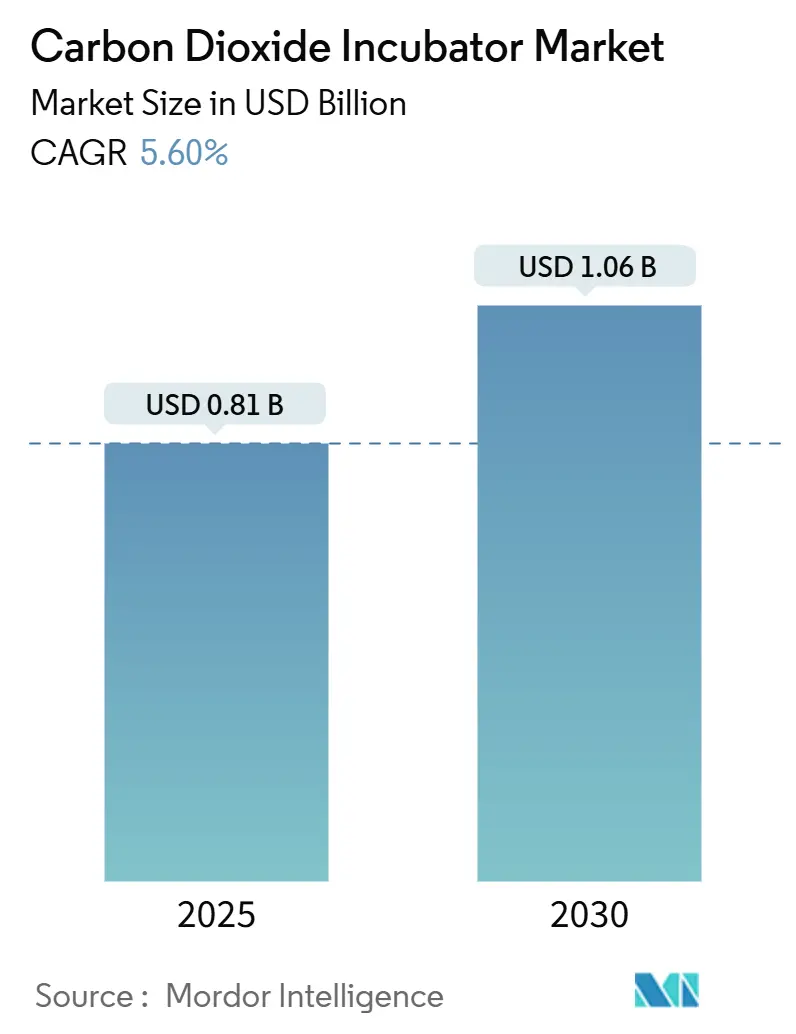

| Taille du Marché (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2030) | 1.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Incubateurs à Dioxyde de Carbone par Mordor Intelligence

Le marché des incubateurs à CO₂ s'établit à 808,36 millions USD en 2024 et devrait atteindre 1 061,51 millions USD d'ici 2030, progressant à un CAGR de 5,6 %. L'expansion continue des pipelines de thérapies cellulaires et géniques, le renforcement des réglementations en matière de contrôle de la contamination et les initiatives d'automatisation des laboratoires soutiennent la demande, même dans les environnements académiques aux budgets contraints. La hausse des dépenses de R&D biopharmaceutique, le passage vers la fabrication de thérapies cellulaires allogéniques et les règles d'efficacité énergétique favorisant les conceptions à chauffage direct renforcent davantage les perspectives de croissance. Les fournisseurs multinationaux répondent avec des capteurs avancés, une surveillance à distance et des interfaces prêtes pour l'IA, alignées sur les concepts de laboratoires autonomes. La dynamique régionale diffère : les installations nord-américaines matures se concentrent sur les cycles de mise à niveau, tandis que les sites asiatiques en forte croissance ajoutent des capacités pour la première fois, façonnant collectivement la trajectoire du marché des incubateurs à CO₂.

Principaux enseignements du rapport

- Par type de produit, les modèles à double enveloppe d'eau ont représenté 45,45 % de la part de marché des incubateurs à CO₂ en 2024 ; les variantes à chauffage direct devraient croître à un CAGR de 6,23 % jusqu'en 2030.

- Par capacité, le segment 100–200 L a dominé avec une part de revenus de 41,23 % en 2024, tandis que les unités inférieures à 100 L devraient se développer à un CAGR de 6,89 % jusqu'en 2030.

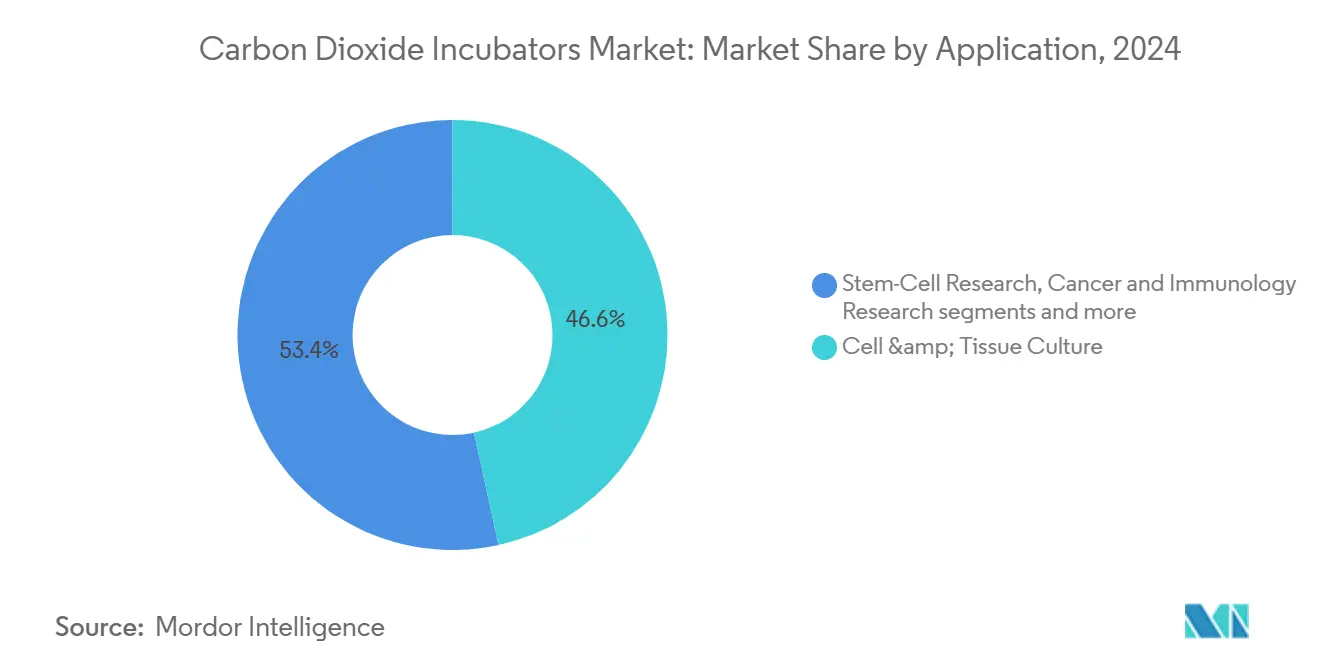

- Par application, la culture cellulaire et tissulaire a représenté 46,56 % de la taille du marché des incubateurs à CO₂ en 2024, tandis que la recherche sur les cellules souches est positionnée pour une croissance à un CAGR de 7,12 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont commandé 51,22 % de la taille du marché des incubateurs à CO₂ en 2024 ; les CDMOs représentent la voie la plus rapide à un CAGR de 7,89 %.

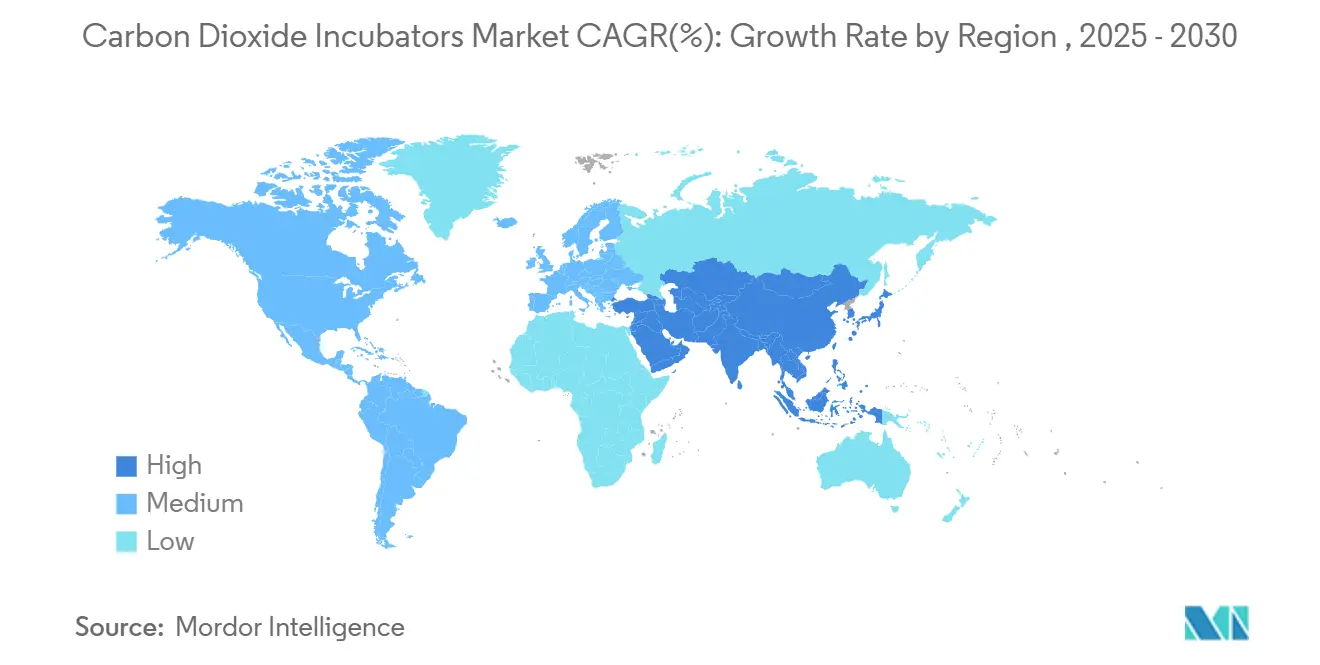

- Par géographie, l'Amérique du Nord a dominé avec 38,89 % de part du marché des incubateurs à CO₂ en 2024, et l'Asie-Pacifique devrait afficher un CAGR de 7,45 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Incubateurs à Dioxyde de Carbone

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement de procédés pour les thérapies cellulaires et géniques | +1.8% | Amérique du Nord, UE, diffusion mondiale | Moyen terme (2-4 ans) |

| Hausse des dépenses de R&D biopharmaceutique | +1.5% | Mondial, APAC émergent | Long terme (≥ 4 ans) |

| Augmentation des volumes de procédures de FIV | +1.2% | APAC : croissance la plus forte, présence mondiale | Moyen terme (2-4 ans) |

| Expansion de la fabrication de vaccins à base cellulaire | +0.9% | Amérique du Nord, UE en tête, APAC en suivi | Court terme (≤ 2 ans) |

| Transition vers des micro-incubateurs automatisés | +0.7% | Amérique du Nord, UE, APAC sélectif | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des chambres à usage unique | +0.6% | UE en tête, adoption mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour le développement de procédés de thérapies cellulaires et géniques

L'escalade des pipelines thérapeutiques en oncologie et dans les maladies rares accroît le besoin d'environnements d'incubation garantissant une uniformité stricte de la température et des gaz. Sartorius projette une croissance biopharma proche de 10 % de CAGR pour 2024-2028, avec les thérapies cellulaires et géniques dépassant les biologiques traditionnels[1]Source : Sartorius Group, "Présentation IR," sartorius.com. À mesure que les programmes passent des formats autologues aux formats allogéniques, les tailles de lots augmentent, stimulant l'acquisition de chambres plus grandes et exemptes de contamination. Les fabricants intègrent des logiciels de traçabilité pour satisfaire aux exigences documentaires de niveau BPF en constante évolution. Le marché des incubateurs à CO₂ bénéficie ainsi d'une demande récurrente provenant à la fois des installations de développement et de production à l'échelle commerciale.

Hausse des dépenses mondiales de R&D biopharmaceutique

Malgré certains vents contraires en matière de financement, les pipelines mondiaux de R&D restent robustes et les principaux fournisseurs continuent d'afficher des revenus de plusieurs milliards de dollars. Thermo Fisher a déclaré 10,36 milliards USD au premier trimestre 2025, soulignant le pouvoir d'achat soutenu des laboratoires commerciaux. Les priorités de dépenses plus élevées incluent les plateformes d'automatisation et les équipements connectés, incitant à concevoir des incubateurs qui transmettent des données de performance en temps réel. La surveillance assistée par l'IA réduit les contrôles manuels, aidant les laboratoires à atteindre leurs objectifs de débit tout en maintenant la conformité.

Augmentation des volumes mondiaux de procédures de FIV

Les marchés d'Asie-Pacifique présentent les schémas de croissance les plus dynamiques, l'Inde connaissant une expansion particulièrement rapide avec l'ouverture de 60 à 70 nouvelles cliniques de fertilité chaque année, faisant passer la part de marché organisée de 0 % à 40 % au cours de la dernière décennie. L'infertilité touche désormais environ 17,5 % de la population adulte mondiale, avec 1 couple sur 6 confronté à des difficultés de fertilité, créant une demande soutenue pour des équipements de laboratoire spécialisés, notamment des incubateurs à CO₂ avancés capables de maintenir des conditions optimales pour le développement embryonnaire. Le réseau croissant de cliniques de procréation médicalement assistée demande de plus en plus des incubateurs à CO₂ compacts et économes en énergie avec des configurations tri-gaz et des capacités de récupération rapide pour minimiser les fluctuations de pH pendant les périodes critiques de culture embryonnaire.

Expansion de la fabrication de vaccins à base cellulaire

Les enseignements tirés des récentes réponses à la pandémie accélèrent le passage des plateformes à base d'œufs vers les systèmes à base cellulaire. Ce changement nécessite des incubateurs à grand volume maintenant la stérilité lors de longs cycles de production. La mise à jour des lignes directrices de l'Annexe 1 des BPF européennes relève le niveau des opérations en système fermé, incitant à l'adoption d'intérieurs à usage unique et à la décontamination automatisée. Les marchés émergents en Asie établissent des pôles de production régionaux, stimulant une demande incrémentale pour des flottes d'incubation évolutives au sein du marché des incubateurs à CO₂.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de maintenance des unités avancées | -0.80% | Mondial, avec un impact plus fort sur les marchés émergents | Moyen terme (2-4 ans) |

| Perception persistante du risque de contamination dans les laboratoires | -0.50% | Mondial, avec une concentration dans les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Directives strictes d'efficacité énergétique pour les modèles anciens | -0.40% | Amérique du Nord et UE en tête, extension vers l'APAC | Long terme (≥ 4 ans) |

| Dépendance de la chaîne d'approvisionnement aux capteurs de CO₂ spécialisés | -0.30% | Mondial, avec un impact aigu dans les pôles de fabrication APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et de maintenance des unités avancées

Les modèles de pointe intègrent la stérilisation UV, la filtration HEPA et des capteurs prêts pour l'IoT, ce qui augmente les prix catalogue et les contrats de service. Bio-Rad a cité une demande plus faible en instruments de la part du milieu académique au premier trimestre 2025, liant le ralentissement des mises à niveau aux cycles de subventions limités. Les reconceptions pour l'efficacité énergétique, requises en vertu des nouvelles règles du Département de l'Énergie américain applicables en 2029, gonflent également les coûts de fabrication[2]Source : Département de l'Énergie des États-Unis, « Normes de conservation de l'énergie pour les produits de réfrigération divers », federalregister.gov . Les petites installations reportent leurs achats, allongeant les délais de remplacement.

Perception persistante du risque de contamination dans les laboratoires

Les unités multigaz complexes peuvent sembler intimidantes pour le personnel sans formation avancée. Même avec une stérilisation intégrée au peroxyde d'hydrogène ou par cycle UV, les opérateurs restent méfiants face aux pertes de lots coûteuses, en particulier pour les cellules primaires irremplaçables. Les audits réglementaires renforcent l'attention portée à l'intégrité des surfaces et à la validation des flux d'air, poussant certains laboratoires à s'accrocher à des modèles plus anciens et bien maîtrisés. Les fabricants répondent avec des interfaces utilisateur simplifiées et des invites de maintenance guidées pour faciliter l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des modèles à enveloppe d'eau face au défi du chauffage direct

Les systèmes à double enveloppe d'eau ont capturé 45,45 % du marché des incubateurs à CO₂ en 2024 grâce à une inertie thermique incomparable qui protège les cultures sensibles lors des ouvertures de portes. Cependant, les politiques d'approvisionnement axées sur l'énergie stimulent une préférence croissante pour les unités à chauffage direct, dont la croissance annuelle est projetée à 6,23 % jusqu'en 2030, les laboratoires privilégiant des coûts de fonctionnement réduits et un entretien simplifié. Les prochaines normes américaines de conservation de l'énergie, prévues pour conformité en 2029, accéléreront probablement la conversion vers l'architecture à chauffage direct.

Les modèles à chauffage direct éliminent les réservoirs d'eau, réduisant les vecteurs de contamination et les temps d'arrêt. Les fournisseurs intègrent désormais des contrôles PID adaptatifs et des capteurs de CO₂ miniaturisés à base de ScAlN qui améliorent les temps de récupération. Les variantes tri-gaz enregistrent également une demande accélérée pour la recherche en hypoxie. L'étendue du portefeuille positionne les fournisseurs pour vendre des accessoires et des contrats de service en complément, renforçant la trajectoire de croissance du marché des incubateurs à CO₂.

Par capacité : domination de la gamme intermédiaire avec croissance à petite échelle

Les chambres entre 100 L et 200 L ont généré 41,23 % des revenus de 2024, confirmant leur position idéale entre le débit d'échantillons et l'économie d'espace en laboratoire. Ce segment bénéficie des rénovations dans les suites pharmaceutiques existantes, où les contraintes d'infrastructure limitent l'adoption de formats plus grands. Les unités inférieures à 100 L représentent cependant la niche en expansion la plus rapide à un CAGR de 6,89 %, reflétant la prolifération des flux de travail en médecine de précision et en soins de proximité nécessitant des environnements de culture localisés en petits lots.

L'automatisation oriente le choix de capacité vers la modularité. Les prototypes de laboratoires autonomes révèlent comment plusieurs incubateurs compacts peuvent fonctionner en parallèle, échangeant le volume contre la flexibilité tout en alimentant des manipulateurs robotiques. En conséquence, la taille du marché des incubateurs à CO₂ pour les systèmes de moins de 100 L pourrait s'élargir au-delà de la demande académique traditionnelle vers les milieux hospitaliers et de diagnostic. Les fournisseurs répondent avec des empreintes empilables et des tableaux de bord en nuage qui équilibrent productivité et encombrement.

Par application : leadership de la culture cellulaire avec accélération des cellules souches

La culture cellulaire et tissulaire a maintenu 46,56 % de la taille du marché des incubateurs à CO₂ en 2024, soulignant sa centralité dans les protocoles de découverte de médicaments et de contrôle qualité. Les méthodes standardisées, la compatibilité des consommables et les techniciens bien formés soutiennent des commandes récurrentes stables. La recherche sur les cellules souches, quant à elle, affiche un rythme de croissance de 7,12 % jusqu'en 2030, à mesure que les autorisations réglementaires pour les thérapies régénératives se multiplient. Les environnements tri-gaz hypoxiques, les boucles de rétroaction CO₂/O₂ en temps réel et les surfaces ultra-propres constituent des critères d'achat de base dans ce domaine.

L'immunologie du cancer et les travaux sur les vaccins utilisent également des systèmes avancés pour assurer la stabilité métabolique lors de longs temps de culture. Les laboratoires de FIV adoptent des chambres compactes à récupération rapide qui garantissent la viabilité des embryons. Collectivement, ces segments diversifient les flux de revenus et répartissent la demande entre les acheteurs académiques, cliniques et industriels, amortissant le secteur des incubateurs à CO₂ contre les ralentissements cycliques ailleurs.

Par utilisateur final : domination du secteur pharmaceutique avec accélération des CDMOs

Les entreprises pharmaceutiques et biotechnologiques ont généré 51,22 % du chiffre d'affaires de 2024, portées par des pipelines de biologiques robustes et des obligations de contrôle qualité. Les suites à grand volume nécessitent une validation rigoureuse et des contrats de service, favorisant les fournisseurs établis. Les CDMOs enregistrent la hausse la plus rapide à un CAGR de 7,89 % jusqu'en 2030, les entreprises d'origine externalisant la fabrication à des partenaires à faible intensité d'actifs. Les cycles d'expansion des installations qui en résultent élargissent directement le marché des incubateurs à CO₂.

Les centres académiques et les instituts gouvernementaux maintiennent des bases d'installation significatives mais font face à un financement de plus en plus contraint, prolongeant la durée de vie des équipements. Les cliniques de FIV et les laboratoires hospitaliers augmentent leurs achats pour soutenir l'activité croissante des services de fertilité. Dans tous les segments, le coût total de possession — incluant l'énergie, les temps d'arrêt et la conformité — est désormais un critère de sélection primaire, influençant la fidélité à la marque et le calendrier des mises à niveau.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,89 % des revenus de 2024, reflétant des chaînes d'approvisionnement biopharmaceutiques profondes, des universités bien financées et une adoption précoce des rénovations écoénergétiques. La demande de remplacement domine, les acheteurs échangeant les anciennes unités à double enveloppe d'eau contre des modèles à chauffage direct répondant aux prochaines normes du DOE. Les réseaux de service et la disponibilité des pièces détachées renforcent davantage les positions des fournisseurs.

L'Europe conserve une part significative grâce à des règles strictes de contrôle de la contamination et à des directives de durabilité. Le règlement européen d'écoconception de 2024 impose des critères de durabilité et de réparabilité, orientant les acheteurs vers des modèles premium avec des évaluations documentées du cycle de vie. Les pôles pharmaceutiques en Allemagne, en Irlande et en Scandinavie ancrent une demande récurrente, tandis que les subventions gouvernementales encouragent le déploiement de capteurs intelligents pour le suivi énergétique.

L'Asie-Pacifique affiche la trajectoire la plus marquée à un CAGR de 7,45 %, la Chine, l'Inde et l'Asie du Sud-Est développant la fabrication de biologiques et les cliniques de fertilité. Les coûts de main-d'œuvre plus faibles attirent des installations CDMO qui installent de grandes flottes d'incubateurs, favorisant les fournisseurs disposant de centres de service régionaux. Les réglementations locales reflètent de plus en plus les normes BPF occidentales, accélérant l'adoption d'intérieurs à usage unique et de fonctions de décontamination avancées. Combinées, ces dynamiques renforcent la dynamique du marché des incubateurs à CO₂ dans les économies émergentes.

Paysage concurrentiel

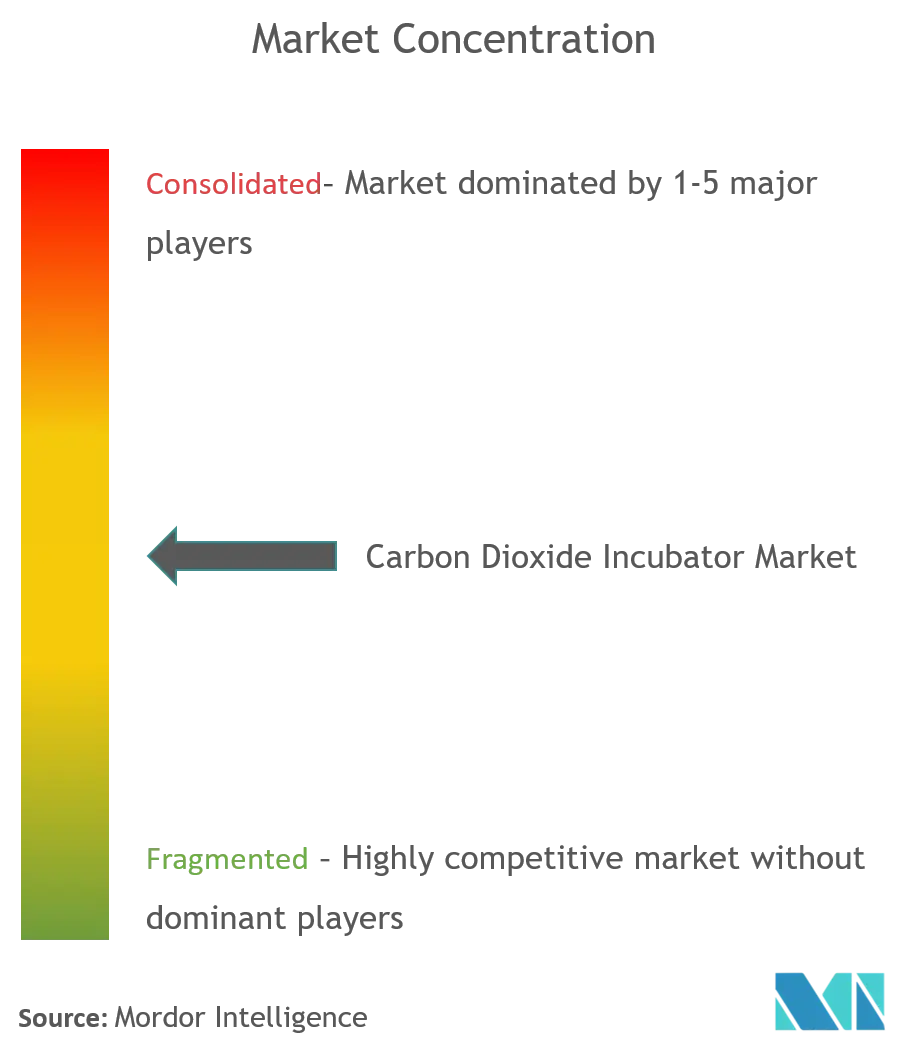

Le marché reste modérément fragmenté, bien que les marques leaders tirent parti de leur échelle en R&D et de leurs pôles de support mondiaux pour élargir leurs avantages concurrentiels. Thermo Fisher maintient des ventes trimestrielles de plusieurs milliards de dollars qui financent des mises à niveau fréquentes telles que des modules de surveillance pilotés par l'IA. Panasonic Healthcare canalise son savoir-faire en CVC vers les économies d'énergie des incubateurs à CO₂ et l'ergonomie des joints de portes. Eppendorf se concentre sur des interfaces intuitives destinées aux laboratoires académiques.

L'accent réglementaire croissant sur la consommation d'énergie encourage les fournisseurs à communiquer sur les économies en kilowattheures, positionnant les modèles conformes en avance sur les échéances DOE de 2029. Binder promeut des plateformes à chauffage direct sans eau associées à des cycles de décontamination UV. Les innovateurs de plus petite taille explorent des capteurs de CO₂ miniaturisés pour réduire les facteurs de forme et les temps de préchauffage.

Les mouvements stratégiques comprennent le lancement début 2025 par Thermo Fisher de centrifugeuses à économie d'énergie qui complètent les portefeuilles d'incubateurs durables, les investissements de Panasonic axés sur les batteries qui font progresser indirectement l'expertise en gestion thermique, et la gamme de produits conformes aux réglementations sur les gaz fluorés de Binder, alignée sur les nouvelles règles européennes relatives aux réfrigérants. Les partenariats avec des spécialistes de l'automatisation permettent aux acteurs établis d'intégrer des bras robotiques et la connectivité LIMS, renforçant la fidélisation des comptes au sein du marché des incubateurs à CO₂.

Leaders du Secteur des Incubateurs à Dioxyde de Carbone

Eppendorf AG

Panasonic Healthcare Co.

Thermo Fisher Scientific Inc.

Sheldon Manufacturing Inc.

BINDER GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2021 : Esco a lancé l'incubateur à CO₂ Esco CelCulture avec stérilisation à haute chaleur (CCL-HHS). Ce nouveau produit adopte un système de stérilisation à chaleur sèche à 180 °C, dont l'efficacité est prouvée pour éliminer normalement les champignons résistants, les spores bactériennes et les cellules végétatives susceptibles de contaminer l'espace de travail.

- Mars 2023 : Eppendorf a introduit la plateforme de gestion numérique VisioNize Lab Suite pour les appareils de laboratoire, permettant la surveillance à distance, les notifications d'alarme des appareils et des services numériques modulaires pour améliorer la sécurité des échantillons et la conformité réglementaire dans les opérations des incubateurs à CO₂.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des incubateurs à dioxyde de carbone comme l'ensemble des équipements fabriqués en usine maintenant une température, une humidité et une atmosphère à 5 % de CO2 (ou multi-gaz) contrôlées pour les travaux sur cellules vivantes, microbiens et d'embryologie dans les laboratoires de recherche, biopharma, cliniques et d'analyse alimentaire. Les unités peuvent être à enveloppe d'eau, à enveloppe d'air, à chauffage direct ou de type tri-gaz, et sont valorisées neuves, aux prix départ usine en USD.

Les exclusions du périmètre comprennent les incubateurs reconditionnés ou en location ainsi que les simples bocaux anaérobies, qui ne sont pas pris en compte dans notre analyse.

Aperçu de la segmentation

- Par type de produit

- Incubateur à CO₂ à enveloppe d'eau

- Incubateur à CO₂ à enveloppe d'air

- Incubateur à CO₂ à chauffage direct

- Incubateur multigaz (tri-gaz)

- Incubateur portable / de paillasse

- Types personnalisés et autres

- Par capacité

- Moins de 100 L

- 100 – 200 L

- Plus de 200 L

- Par application

- Culture cellulaire et tissulaire

- Recherche sur les cellules souches

- Recherche en cancérologie et immunologie

- Fécondation in vitro (FIV)

- Microbiologie et diagnostic

- Autres applications émergentes

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de développement et de fabrication sous contrat (CDMOs)

- Instituts de recherche et académiques

- Laboratoires cliniques et de FIV

- Laboratoires de contrôle alimentaire et environnemental

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs de service, des responsables des achats dans des salles blanches biopharma, des embryologistes en FIV en Amérique du Nord, en Europe et en Asie, ainsi que des distributeurs couvrant les villes de niveau 2. Ces échanges ont confirmé les cycles de remplacement, les combinaisons de capacités typiques et les écarts de prix actuels, comblant les lacunes critiques laissées par la recherche documentaire.

Recherche documentaire

Nous avons d'abord cartographié la base de la demande à l'aide de jeux de données ouverts provenant d'organismes tels que les National Institutes of Health, les U.S. Centers for Medicare & Medicaid Services (nombre de cycles de FIV), les codes PRODCOM d'Eurostat pour les dispositifs médicaux, et les enregistrements d'expéditions douanières compilés par Volza. Les tendances en matière de brevets issues de Questel et les articles évalués par des pairs dans des revues telles qu'Applied Microbiology & Biotechnology ont contribué à calibrer la diffusion technologique, tandis que les rapports 10-K des entreprises et les présentations aux investisseurs ont permis de clarifier les prix de vente moyens. D&B Hoovers a fourni des données de chiffre d'affaires précises pour les principaux fabricants. Les sources mentionnées ci-dessus sont données à titre illustratif ; de nombreux autres documents publics ont été consultés à des fins de recoupement et de contextualisation.

Dimensionnement du marché et prévisions

Un modèle mixte descendant convertit les effectifs de laboratoires et les volumes de procédures de FIV en demande potentielle de chambres, qui est ensuite vérifiée par recoupement avec des agrégations ascendantes de fournisseurs sur la base d'échantillons ASP x unités. Des variables clés telles que les suites de thérapie cellulaire GMP installées, le financement annuel des sciences de la vie par les NIH, le nombre moyen de cycles de transfert d'embryons par clinique et les taux de remplacement sur cinq ans déterminent la valeur de l'année de référence. Une régression multivariée projette chaque facteur, tandis qu'une analyse de scénarios évalue les fluctuations des taux de change et les ralentissements des dépenses d'investissement. Les résultats alimentent une prévision par lissage exponentiel jusqu'en 2030. Lorsque les totaux ascendants divergent de plus de deux points de pourcentage par rapport au total descendant, les hypothèses relatives à l'utilisation ou à l'ASP sont réexaminées avec des experts terrain.

Cycle de validation des données et de mise à jour

Tous les résultats intermédiaires font l'objet de contrôles d'anomalies, d'une révision par les pairs et d'une validation par un analyste senior. Les modèles sont actualisés tous les 12 mois, avec des révisions en cours de cycle si des rappels, des évolutions réglementaires ou des opérations de M&A significatives modifient l'offre ou la dynamique des prix. Une vérification finale de cohérence est effectuée juste avant la publication du rapport, afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur les incubateurs à dioxyde de carbone est le choix fiable

Les estimations publiées s'alignent rarement ; les différences proviennent généralement de ce qui est comptabilisé, de l'ancienneté des données, du traitement des devises ou de la manière dont les leviers de croissance sont modélisés.

Les principaux facteurs d'écart comprennent notamment la question de savoir si les unités tri-gaz de paillasse et les laboratoires d'analyse alimentaire sont dans le périmètre, si la progression de l'ASP suppose des mises à niveau de capteurs premium, et la fréquence à laquelle les chiffres sont actualisés. L'approche de Mordor couvre l'intégralité du spectre des nouvelles unités, lie les ASP aux déclarations vérifiées des fabricants et est réexaminée annuellement, ce qui réduit la dérive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 808,36 millions USD | Mordor Intelligence | - |

| 769,42 millions USD | Regional Consultancy A | Omet les unités tri-gaz et personnalisées ; dernière mise à jour en 2023 ; repose uniquement sur des données documentaires descendantes |

| 384,90 millions USD | Global Consultancy B | Ne comptabilise que les laboratoires de recherche et de FIV, utilise un ASP conservateur tiré d'un échantillon limité de fournisseurs |

La comparaison montre que des périmètres plus étroits ou des mises à jour peu fréquentes peuvent réduire de moitié le chiffre principal. En alignant l'étendue de la couverture sur des points de prix vérifiés et un rythme d'actualisation rigoureux, Mordor fournit une référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du Marché des Incubateurs à Dioxyde de Carbone ?

Le Marché des Incubateurs à Dioxyde de Carbone devrait enregistrer un CAGR de 7,9 % au cours de la période de prévision (2025-2030)

Quels sont les acteurs clés du Marché des Incubateurs à Dioxyde de Carbone ?

Eppendorf AG, Panasonic Healthcare Co., Thermo Fisher Scientific Inc., Sheldon Manufacturing Inc. et BINDER GmbH sont les principales entreprises opérant sur le Marché des Incubateurs à Dioxyde de Carbone.

Quelle est la région à la croissance la plus rapide sur le Marché des Incubateurs à Dioxyde de Carbone ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché des Incubateurs à Dioxyde de Carbone ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Incubateurs à Dioxyde de Carbone.

Quelles années ce Marché des Incubateurs à Dioxyde de Carbone couvre-t-il ?

Le rapport couvre la taille historique du Marché des Incubateurs à Dioxyde de Carbone pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Incubateurs à Dioxyde de Carbone pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: