Taille et part du marché des générateurs électrochirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.34 Milliards de dollars |

| Taille du Marché (2031) | 3.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

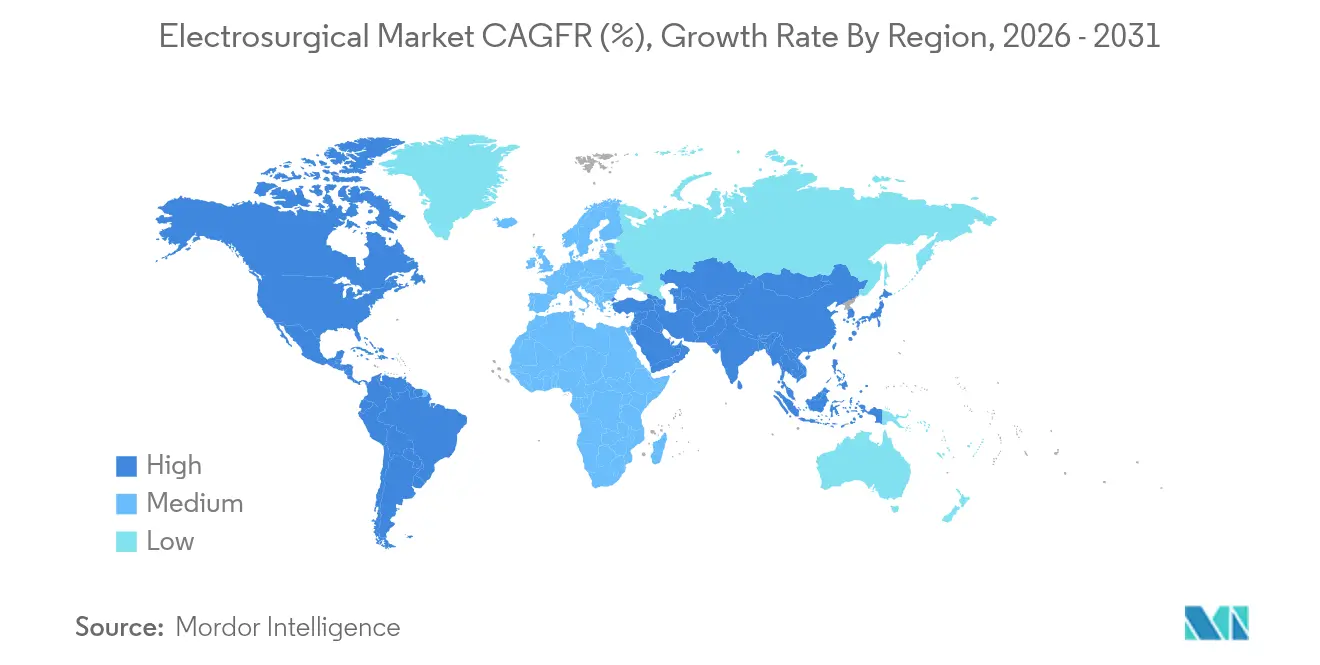

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

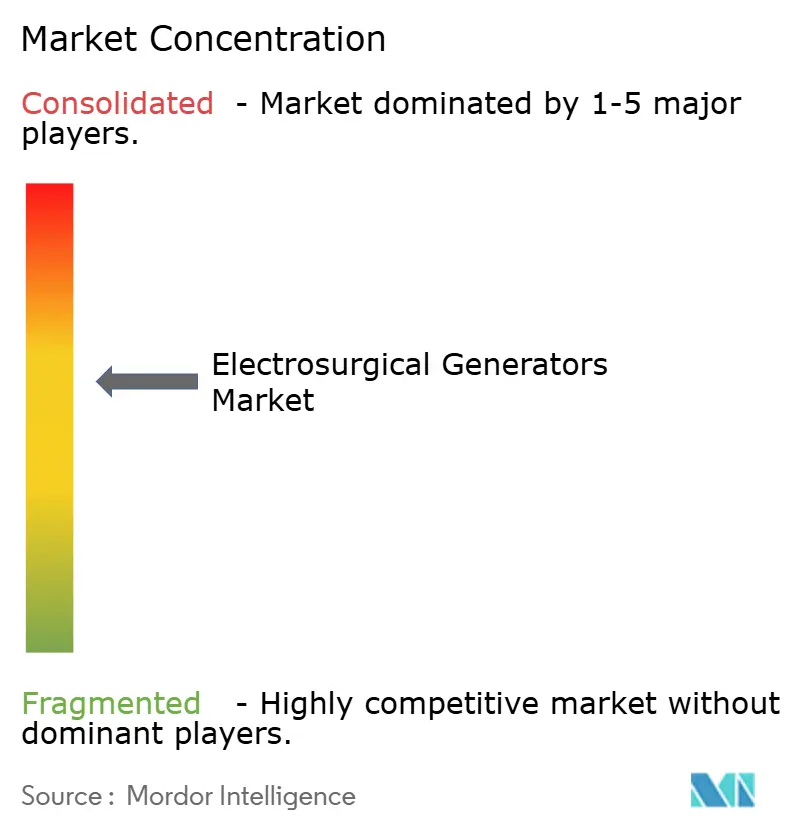

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs électrochirurgicaux par Mordor Intelligence

La taille du marché des générateurs électrochirurgicaux en 2026 est estimée à 2,34 milliards USD, en progression par rapport à la valeur de 2025 de 2,23 milliards USD, avec des projections pour 2031 affichant 3,01 milliards USD, croissant à un TCAC de 5,12 % sur la période 2026-2031. Cette progression régulière indique un marché des générateurs électrochirurgicaux en phase de maturité où l'intelligence pilotée par logiciel, plutôt que le volume matériel, génère de la valeur supplémentaire. La modulation de puissance tissu-spécifique activée par l'intelligence artificielle, l'adoption plus large de l'ablation par champ pulsé et les mandats législatifs d'évacuation des fumées élèvent conjointement les exigences de performance. Parallèlement, la convergence des plateformes permet à l'imagerie, à la robotique et à l'administration d'énergie d'interopérer de manière transparente, resserrant les coûts de changement pour les hôpitaux tout en élargissant le marché adressable des générateurs électrochirurgicaux.

Principaux enseignements du rapport

- Par type de produit, les générateurs monopolaires ont dominé avec une part de marché des générateurs électrochirurgicaux de 45,33 % en 2025, tandis que les plateformes hybrides ultrasoniques devraient progresser à un TCAC de 6,18 % jusqu'en 2031.

- Par application, la chirurgie générale a représenté 29,39 % de la taille du marché des générateurs électrochirurgicaux en 2025, tandis que les procédures cardiovasculaires se développent à un TCAC de 6,74 % en raison de l'adoption de l'ablation par champ pulsé.

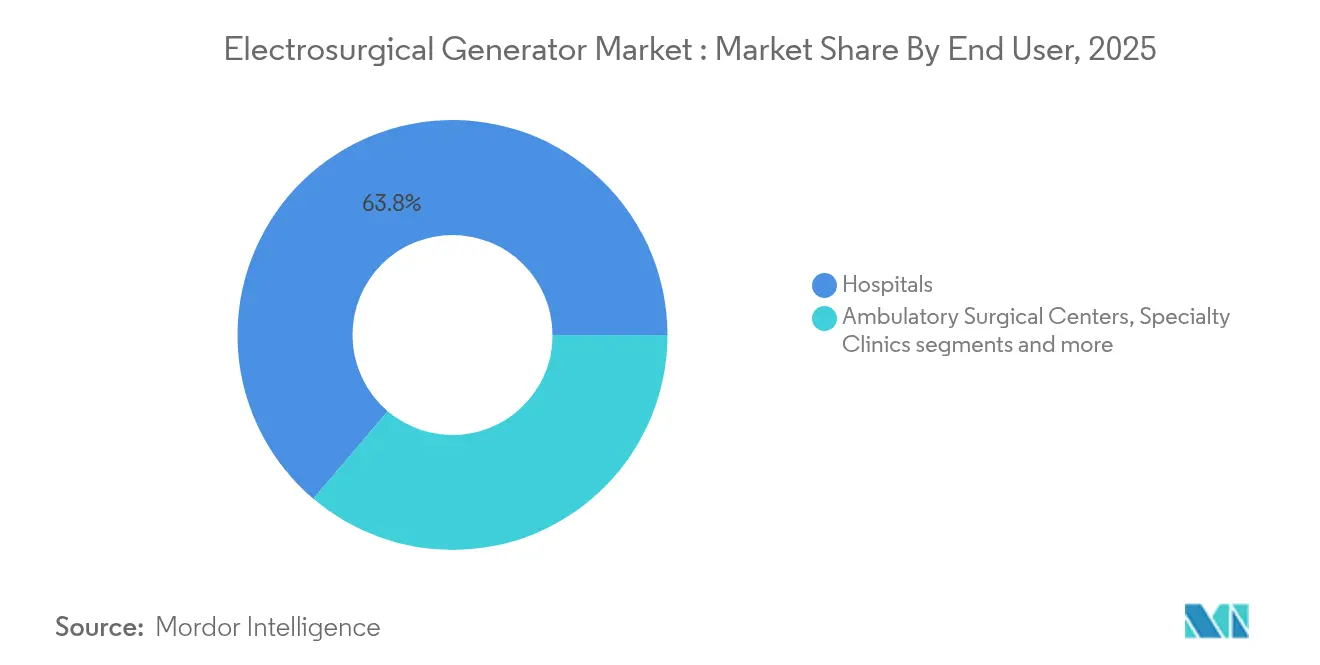

- Par utilisateur final, les hôpitaux ont conservé une part de revenus de 63,79 % en 2025 ; les centres de chirurgie ambulatoire devraient croître à un TCAC de 6,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 41,78 % de la taille du marché des générateurs électrochirurgicaux en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,88 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des générateurs électrochirurgicaux

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques nécessitant une intervention chirurgicale | 1.20% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Adoption croissante des procédures mini-invasives | 0.90% | Amérique du Nord, Europe en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Progrès technologiques des plateformes bipolaires et ultrasoniques | 0.80% | Innovation en Amérique du Nord et en Europe ; adoption en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des centres de chirurgie ambulatoire | 0.70% | Cœur de l'Asie-Pacifique, débordement vers l'Amérique latine et la région MEA | Long terme (≥ 4 ans) |

| Modulation de puissance tissu-spécifique basée sur l'intelligence artificielle | 0.60% | Amérique du Nord et Europe, déploiement mondial ultérieur | Long terme (≥ 4 ans) |

| Demande pour des blocs opératoires sans fumée | 0.50% | Mandatée en Amérique du Nord, l'Europe suit | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques nécessitant une intervention chirurgicale

Les interventions cardiovasculaires sont en hausse, la fibrillation auriculaire touchant désormais près de 60 millions de personnes dans le monde. L'adoption de l'ablation par champ pulsé accentue l'accent mis sur la modification thermique des tissus, réduisant les dommages collatéraux et permettant des parcours de sortie le jour même, en adéquation avec les soins fondés sur la valeur. Les systèmes intégrés de cartographie et d'ablation réduisent la complexité procédurale, favorisant un avantage concurrentiel pour les entreprises capables d'associer des sources d'énergie à une navigation en temps réel.

Adoption croissante des procédures mini-invasives

Le virage vers la chirurgie laparoscopique et robotique intensifie la demande de générateurs qui se connectent directement aux systèmes robotiques. Le lancement du DualTo de Johnson & Johnson en 2025 illustre comment le marché des générateurs électrochirurgicaux récompense les conceptions agnostiques de plateforme et pouvant être mises à niveau par logiciel, qui gèrent des enveloppes thermiques précises dans des espaces confinés.

Progrès technologiques des plateformes bipolaires et ultrasoniques

Les modèles hybrides tels que le THUNDERBEAT d'Olympus combinent la vibration ultrasonique avec le scellement bipolaire, limitant la dispersion thermique tout en raccourcissant les durées opératoires. La surveillance intégrée de l'impédance adapte la puissance en temps réel, une protection de plus en plus précieuse au fur et à mesure que les procédures migrent vers des environnements ambulatoires où les complications postopératoires entraînent des pénalités économiques plus élevées[1].

Expansion des centres de chirurgie ambulatoire sur les marchés émergents

Les procédures électives continuent de migrer vers les centres de chirurgie ambulatoire (CSA) où les coûts sont jusqu'à 144 % inférieurs à ceux des services ambulatoires hospitaliers, accélérant la demande d'unités compactes et conviviales dotées de capacités de maintenance prédictive. Les fabricants offrant une fiabilité prête à l'emploi gagnent un avantage stratégique car le personnel réduit des CSA ne peut pas absorber des opérations de dépannage étendues en gestion de bloc opératoire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Blessures électrochirurgicales et préoccupations liées aux litiges | -0.80% | Le plus élevé en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Reclassification stricte des dispositifs HF par les régulateurs | -0.60% | Pilotée par la FDA et l'UE | Long terme (≥ 4 ans) |

| Instabilité de l'alimentation électrique dans les hôpitaux à ressources limitées | -0.40% | Asie-Pacifique rurale, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Gel des budgets d'investissement post-pandémique | -0.30% | Hôpitaux de niveau intermédiaire dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Blessures électrochirurgicales et préoccupations liées aux litiges

L'exposition aux panaches chirurgicaux équivaut à inhaler 27 à 30 cigarettes par jour, ce qui a conduit 15 États américains à imposer l'évacuation des fumées au point de génération. Les hôpitaux préfèrent désormais les générateurs dotés d'un contrôle intégré des panaches, répondant simultanément aux exigences de conformité et réduisant le nombre d'équipements Vizient.

Reclassification stricte des dispositifs HF par les régulateurs

Le règlement sur le système de management de la qualité de la FDA, entré en vigueur en février 2026, s'aligne sur la norme ISO 13485:2016 et élève les seuils de documentation. Les entreprises dotées de systèmes qualité mondiaux robustes peuvent obtenir des approbations plus rapidement et à moindre coût marginal, tandis que les concurrents plus petits font face à des barrières plus élevées[2]Source : Olympus Medical Systems, "THUNDERBEAT Surgical Energy," medical.olympusamerica.com .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance monopolaire fait face à la disruption hybride

Les unités monopolaires ont généré 45,33 % de la part de marché des générateurs électrochirurgicaux en 2025, soulignant leur rôle dans la chirurgie générale à volume élevé. Pourtant, les générateurs hybrides ultrasoniques progressent à un TCAC de 6,18 %, portés par la demande d'hémostase précise dans les procédures cardiothoraciques et gynécologiques. Les modèles bipolaires répondent aux contextes où des trajets de courant isolés sont obligatoires, tandis que les systèmes double mode séduisent les centres multi-spécialités qui consolident leurs actifs en capital. Les unités compactes jetables — adaptées aux centres ambulatoires — reflètent les évolutions plus larges des soins de santé vers les dispositifs à usage unique qui évitent les coûts de retraitement. L'évacuation intégrée des fumées différencie davantage les offres premium à mesure que les normes de sécurité obligatoires se resserrent.

La convergence procédurale oblige les feuilles de route produits à inclure des boucles de rétroaction pilotées par l'intelligence artificielle, des interfaces à écran tactile plus larges et des tableaux de bord de performance basés sur le cloud. Le marché des générateurs électrochirurgicaux en bénéficie car les hôpitaux utilisent des mises à niveau logicielles plutôt que le remplacement complet du matériel pour répondre aux nouvelles normes. Sur l'horizon des prévisions, les gains incrémentaux en précision algorithmique pourraient surpasser les spécifications de puissance pure en watts, orientant les discussions d'approvisionnement vers la preuve d'une dispersion thermique réduite plutôt que vers les niveaux de puissance nominale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les procédures cardiovasculaires stimulent la croissance premium

La chirurgie générale est restée la plus grande part de la taille du marché des générateurs électrochirurgicaux à 29,39 % en 2025 grâce à la large prévalence des procédures. Les applications cardiovasculaires, cependant, progressent à un TCAC de 6,74 % dans le sillage de l'acceptation clinique croissante de l'ablation par champ pulsé pour la fibrillation auriculaire. La neurochirurgie et la chirurgie rachidienne exigent une précision inférieure au millimètre, maintenant une tolérance de prix premium pour les systèmes d'alimentation adaptatifs qui protègent les anatomies délicates. L'urologie tire parti de la radiofréquence dans la néphrectomie partielle assistée par robot, rapportant une perte sanguine médiane de seulement 15 mL, tandis que la dermatologie privilégie les unités portables pour les traitements esthétiques en cabinet.

À mesure que la diversité des applications s'élargit, les hôpitaux recherchent de plus en plus des consoles modulaires capables d'accueillir des pièces à main monopolaires, bipolaires et ultrasoniques sur une plateforme commune. Cette flexibilité réduit les dépenses en capital et les frais de formation, renforçant la fidélisation des fournisseurs. Les fournisseurs de plateformes capables de regrouper des électrodes jetables, la gestion des panaches et des tableaux de bord analytiques sont les mieux positionnés pour approfondir leur part de portefeuille dans les différents services chirurgicaux.

Par utilisateur final : la migration vers les CSA remodèle la dynamique du marché

Les hôpitaux concentrent encore 63,79 % des revenus du marché des générateurs électrochirurgicaux, mais les centres de chirurgie ambulatoire devraient croître de 6,02 % par an jusqu'en 2031. La réforme du remboursement et la pression des payeurs orientent les cas de faible acuité vers les CSA, amplifiant la demande de générateurs conçus pour une haute fiabilité avec un étalonnage minimal par l'utilisateur. Les cliniques spécialisées utilisent des consoles électrochirurgicales compactes adaptées à l'ORL ou à la dermatologie, tandis que les instituts académiques influencent l'innovation à long terme en dirigeant les essais de recherche des primo-adoptants.

Les fournisseurs de générateurs proposent désormais des modèles de service par abonnement associant le matériel à des diagnostics prédictifs à distance, ce qui résonne auprès des administrateurs de CSA soucieux de leurs marges opérationnelles étroites. Au cours des cinq prochaines années, le marché des générateurs électrochirurgicaux verra probablement émerger des contrats groupés dispositif-et-service comme format d'approvisionnement standard pour les chaînes de soins ambulatoires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a représenté 41,78 % du marché des générateurs électrochirurgicaux en 2025, bénéficiant de structures de remboursement bien établies et de mandats d'évacuation des fumées au niveau des États qui accélèrent les cycles de renouvellement des parcs d'équipements. Néanmoins, la saturation du marché et les contraintes budgétaires des hôpitaux tempèrent la croissance unitaire incrémentale. Le Canada et le Mexique apportent une demande modérée au fur et à mesure que les mises à niveau de capacité s'alignent sur les financements fédéraux d'infrastructure, tandis que les hôpitaux américains privilégient les plateformes intégrées qui alimentent les données de résultats vers les tableaux de bord de soins fondés sur la valeur.

L'Asie-Pacifique se développe à un TCAC de 6,88 %, la trajectoire régionale la plus rapide du marché des générateurs électrochirurgicaux. La construction d'hôpitaux urbains, une plus grande pénétration de l'assurance maladie et des programmes de formation de la main-d'œuvre stimulent les volumes de procédures. Les nouvelles voies d'approbation fondées sur le risque en Chine et la concentration du Japon sur la précision mécatronique ouvrent des portes aux fournisseurs mondiaux, à condition qu'ils localisent leurs chaînes d'approvisionnement et leurs centres de service. L'Inde cible également une adoption rapide des dispositifs, portée par une volonté d'augmenter le débit chirurgical par heure de bloc opératoire.

L'Europe enregistre une croissance mesurée car le règlement relatif aux dispositifs médicaux alourdit les exigences documentaires, favorisant les acteurs établis dotés de systèmes de management de la qualité éprouvés. Les impératifs de durabilité incitent les équipes d'approvisionnement à se tourner vers des générateurs à faible consommation d'énergie et des accessoires recyclables. L'Allemagne, le Royaume-Uni et la France représentent ensemble environ la moitié des revenus régionaux, tandis que les marchés d'Europe de l'Est représentent un potentiel de rattrapage tributaire des investissements structurels dans les soins de santé.

Paysage concurrentiel

Le marché des générateurs électrochirurgicaux présente une concentration modérée. Medtronic, Johnson & Johnson et Olympus tirent parti de leur envergure et de leurs portefeuilles multidisciplinaires pour intégrer les systèmes d'énergie à l'imagerie et à la robotique. La plateforme Affera de Medtronic associe la cartographie cardiaque à l'ablation par champ pulsé, obtenant 88 % de résultats sans arythmie un an après la procédure, illustrant la prime que les hôpitaux accordent aux écosystèmes thérapeutiques en boucle fermée. Le DualTo de Johnson & Johnson aligne le micrologiciel du générateur sur la cinématique du robot Ottava, réduisant la latence entre la saisie à la console chirurgien et la réponse tissulaire.

Les acteurs de niveau intermédiaire poursuivent des adjacences de niche — en incorporant la capture des fumées, des embouts jetables stériles ou la détection d'impédance guidée par intelligence artificielle — pour éviter la concurrence directe basée sur la puissance en watts. Le renforcement réglementaire via le règlement sur le système de management de la qualité de la FDA de 2026 consolide davantage les acteurs établis qui disposent déjà de plateformes qualité harmonisées à l'échelle mondiale. Par conséquent, les nouveaux entrants trouvent les voies d'accès les plus pratiques dans les accessoires jetables ou les modules de mise à niveau algorithmique plutôt que dans des lancements de console complète.

À l'avenir, les champs de bataille concurrentiels se concentreront probablement sur les abonnements d'analyses cloud qui traduisent les données intraopératoires du générateur en informations exploitables pour les équipes de soins postopératoires. L'avantage du premier entrant favorisera les fabricants capables de démontrer des taux de réadmission réduits et des délais de récupération plus rapides liés à des métriques précises de déploiement de l'énergie.

Leaders du secteur des générateurs électrochirurgicaux

Medtronic

CONMED Corporation

Johnson & Johnson Services, Inc. (Ethicon, Inc.)

Olympus Corporation

B. Braun SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Medtronic a rapporté une absence de récidive d'arythmie chez 88 % des patients grâce à son cathéter d'ablation par champ pulsé Sphere-360 et prévoit des essais pivots aux États-Unis plus tard en 2025

- Mars 2025 : Johnson & Johnson MedTech a lancé le générateur DualTo conçu pour la compatibilité avec le robot Ottava, signalant une convergence plus profonde entre l'électrochirurgie et la robotique

- Septembre 2024 : Stryker a acquis Care.ai pour injecter des compétences en intelligence artificielle dans ses capacités de plateforme chirurgicale numérique MD+DI.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des générateurs électrochirurgicaux comme la vente d'unités alimentées par le secteur qui convertissent le courant alternatif à haute fréquence en énergie chirurgicale pour la coupe, la dessiccation, la coagulation ou l'étanchéité des vaisseaux dans toutes les spécialités médicales humaines. Le champ d'application suit les systèmes d'équipement livrés neufs par les équipementiers et leurs mises à jour logicielles étroitement liées.

Exclusion du champ d'application : les électrodes jetables, les chariots d'évacuation des fumées vendus séparément, les unités réservées aux vétérinaires et les générateurs remis à neuf ne sont pas pris en compte dans cette analyse.

Aperçu de la segmentation

- Par type de produit

- Générateurs monopolaires

- Générateurs bipolaires

- Unités combinées mono/bipolaires

- Générateurs hybrides ultrasoniques

- Systèmes de générateurs à plasma d'argon

- Générateurs compacts jetables

- Par application

- Chirurgie générale

- Gynécologie

- Orthopédie et chirurgie rachidienne

- Chirurgie cardiovasculaire

- Neurochirurgie

- Urologie

- Dermatologie et cosmétologie

- ORL et dentisterie

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées

- Instituts académiques et de recherche

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs biomédicaux dans des hôpitaux de premier rang, des administrateurs d'ASC dans des économies en croissance et des distributeurs régionaux pour vérifier les prix de vente moyens, les cycles de remplacement et les préférences en matière de modalités. Ces conversations nous ont aidés à réconcilier les estimations de livraisons au niveau national et à tester les premières tendances des plates-formes ultrasoniques hybrides avant de verrouiller les hypothèses du modèle.

Recherche documentaire

Nous commençons par cartographier l'univers des plates-formes d'énergie chirurgicale installées grâce à des inventaires publics publiés par des agences telles que la base de données 510(k) de la FDA américaine, le registre européen CE et les portails d'approvisionnement nationaux des ministères de la santé. Les dossiers de sortie d'hôpital, les statistiques de santé de l'OCDE et les revues à comité de lecture qui quantifient les volumes de procédures guident les modèles de demande de base. Les documents 10-K des entreprises, les dossiers des investisseurs et les avis d'appel d'offres comblent les lacunes en matière de prix et de canaux de distribution, et notre flux D&B Hoovers sous licence clarifie la répartition des revenus pour les fournisseurs multinationaux. Des informations supplémentaires proviennent d'associations spécialisées, telles que la Society of American Gastrointestinal Surgeons, l'American College of Obstetricians and Gynecologists et d'autres organismes similaires, qui publient des enquêtes sur l'adoption. La liste des sources est illustrative ; de nombreux autres référentiels crédibles ont contribué à l'extraction des données, à la vérification du sens et à l'alignement thématique.

Dimensionnement du marché et prévisions

La valeur de référence a été établie à l'aide d'un modèle descendant axé sur les procédures. Les nombres globaux d'interventions chirurgicales en hospitalisation et en ambulatoire ont été multipliés par la pénétration des générateurs spécifiques à chaque modalité et calibrés avec la fréquence de remplacement attendue. Des synthèses ascendantes sélectionnées des revenus des fournisseurs et des vérifications des canaux ont servi de validation croisée. Des variables clés telles que les taux de pénétration du MIS, les allocations de budget d'investissement par salle d'opération, la dérive du prix de vente conseillé des générateurs, la croissance du nombre de candidats à la chirurgie gériatrique et les projets régionaux de construction de salles d'opération sont à l'origine des changements annuels. Un cadre de régression multivarié, actualisé avec des moyennes mobiles sur cinq ans, projette la trajectoire 2025-2030 ; les superpositions de scénarios permettent de saisir les chocs de politique ou de remboursement.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à deux niveaux par des analystes qui signalent les écarts par rapport aux ratios historiques, aux données douanières et aux bénéfices publics. Les écarts importants entraînent une reprise de contact avec les personnes interrogées. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont effectuées lorsque des rappels, des changements de lignes directrices ou des fusions-acquisitions importantes modifient la dynamique du marché.

Pourquoi la ligne de base de nos générateurs électrochirurgicaux reste-t-elle inchangée ?

Les estimations publiées divergent souvent parce que les chercheurs découpent le marché différemment, appliquent des échelles ASP dissemblables ou actualisent les modèles à intervalles irréguliers.

Les principaux facteurs d'écart comprennent la variation des kits d'accessoires, la mesure dans laquelle les appels d'offres des marchés émergents sont pris en compte et l'agressivité de la croissance des dépenses d'investissement intégrée dans les scénarios à long terme. Notre champ d'application discipliné, notre actualisation annuelle et notre validation à deux voies font des chiffres de Mordor un point d'ancrage fiable pour les décisions stratégiques.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,23 milliards de dollars (2025) | Mordor Intelligence | - |

| 2,12 milliards d'USD (2024) | Conseil régional A | Panier de dispositifs plus large, validation primaire limitée |

| 2,90 milliards de dollars (2025) | Conseil mondial B | Regroupement des produits jetables, hypothèse d'une croissance agressive des dépenses d'investissement |

| 1,81 milliard d'USD (2024) | Journal professionnel C | Exclut les plateformes hybrides et plusieurs zones géographiques émergentes. |

Ces contrastes montrent que notre champ d'application soigneusement délimité et notre ensemble de variables transparentes permettent d'obtenir une base de référence équilibrée et reproductible à laquelle les clients peuvent se fier lorsqu'ils évaluent les opportunités ou comparent les performances.

Questions clés auxquelles répond le rapport

Quelle est la croissance projetée du marché des générateurs électrochirurgicaux ?

La taille du marché des générateurs électrochirurgicaux devrait s'étendre de 2,34 milliards USD en 2026 à 3,01 milliards USD d'ici 2031 à un TCAC de 5,12 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les plateformes hybrides ultrasoniques sont le type de produit à la croissance la plus rapide, progressant à un TCAC de 6,18 % entre 2026 et 2031.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour l'expansion du marché ?

Les CSA proposent des procédures à un coût jusqu'à 144 % inférieur à celui des services ambulatoires hospitaliers, entraînant un TCAC de 6,02 % dans la demande de générateurs au fur et à mesure que les chirurgies migrent vers des sites à moindre coût.

Comment les nouvelles réglementations de la FDA affecteront-elles les fabricants ?

Le règlement sur le système de management de la qualité entré en vigueur en février 2026 renforce les exigences de documentation et d'audit, favorisant les entreprises dotées de systèmes matures alignés sur la norme ISO 13485.

Quelle région devrait générer le plus de revenus supplémentaires ?

L'Asie-Pacifique, croissant à un TCAC de 6,88 %, contribuera à la plus grande part des nouveaux revenus jusqu'en 2031 grâce à la construction d'hôpitaux et à l'augmentation de la couverture d'assurance.

Dernière mise à jour de la page le: