Taille et part du marché des oxygénateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

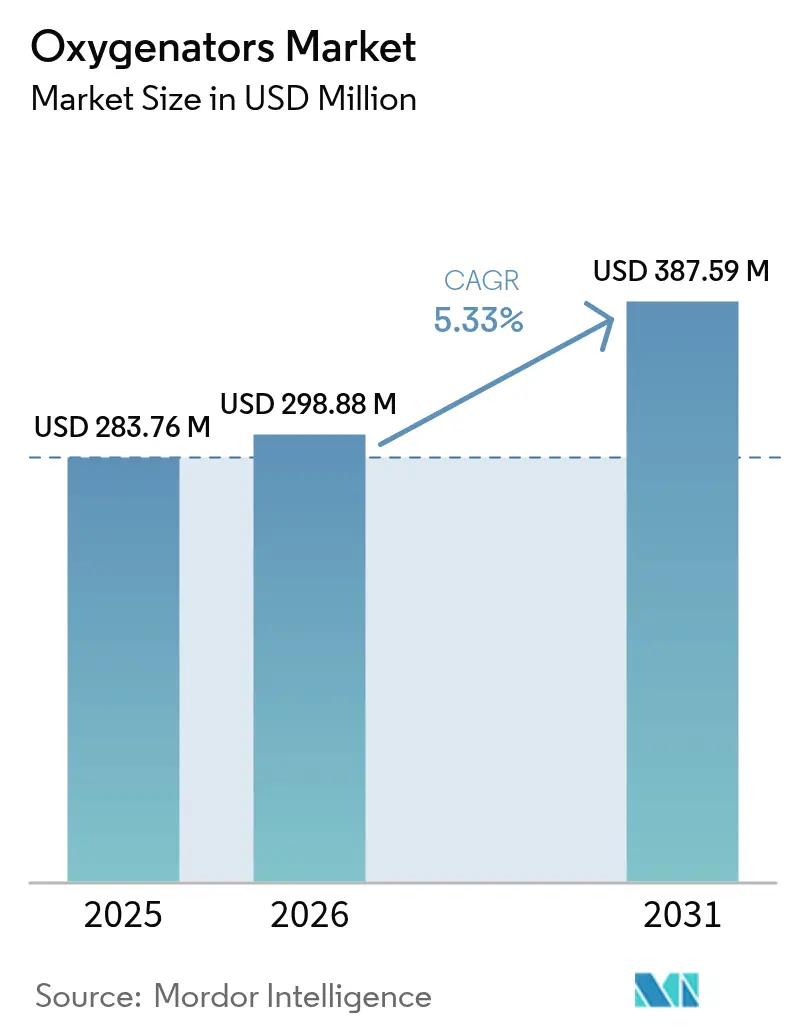

| Taille du Marché (2026) | 298.88 Millions de dollars américains |

| Taille du Marché (2031) | 387.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des oxygénateurs par Mordor Intelligence

La taille du marché des oxygénateurs devrait croître de 283,76 millions USD en 2025 à 298,88 millions USD en 2026 et est prévue pour atteindre 387,59 millions USD d'ici 2031 à un TCAC de 5,33 % sur la période 2026-2031. Cette progression maîtrisée dissimule des évolutions rapides en matière de préférence de produits, de cadres de prestation de soins et de demande régionale. Les plateformes portables d'oxygénation par membrane extracorporelle (ECMO) compatibles avec les oxygénateurs à membrane élargissent les volumes de procédures en dehors du bloc opératoire. Dans le même temps, le vieillissement des populations nécessite un support extracorporel de plus longue durée face à un fardeau croissant des maladies cardiopulmonaires. Les fabricants de dispositifs associent des logiciels de surveillance basés sur l'IA à des consommables pour fidéliser les revenus de services et se différencier par les résultats plutôt qu'en s'appuyant uniquement sur le matériel. Par ailleurs, les évolutions réglementaires aux États-Unis, en Europe et en Chine élargissent le remboursement pour l'initiation pré-hospitalière et les protocoles hybrides interventionnels-chirurgicaux, créant de nouveaux cycles de remplacement pour les systèmes à bulles existants. La volatilité de la chaîne d'approvisionnement en fibres creuses de polyméthylpentène (PMP) demeure la principale menace sur les coûts ; néanmoins, les avantages d'échelle dont bénéficient les fabricants chinois compriment la dispersion des prix, contraignant les acteurs établis à défendre leur positionnement premium par des améliorations de biocompatibilité et des durées de vie validées plus longues. Dans l'ensemble, le marché des oxygénateurs est en bonne position pour récompenser les entreprises qui combinent l'innovation en science des matériaux, l'analytique logicielle et les écosystèmes de formation afin de réduire les goulets d'étranglement liés aux perfusionnistes.

Points clés du rapport

- Par type de produit, les oxygénateurs à bulles ont dominé la part du marché des oxygénateurs avec 60,78 % du chiffre d'affaires 2025, tandis que les variantes à membrane devraient croître à un TCAC de 7,32 % jusqu'en 2031.

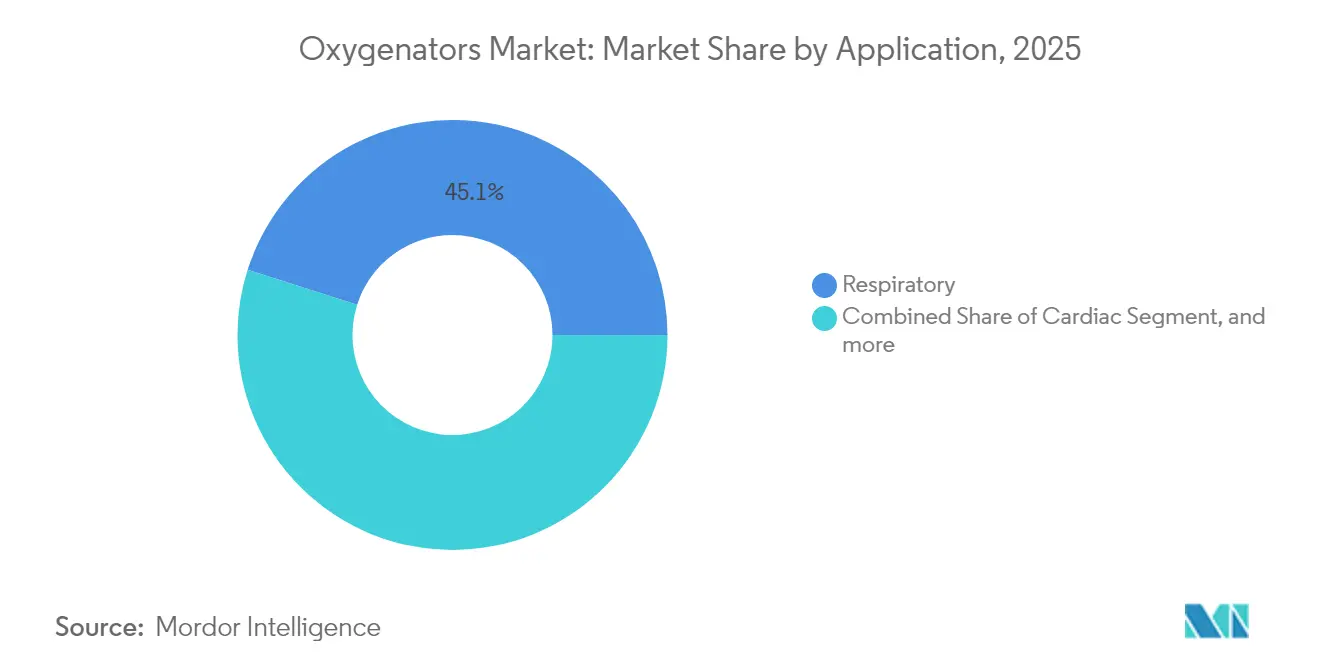

- Par application, le support respiratoire a représenté 45,10 % de la taille du marché des oxygénateurs en 2025, tandis que les cas d'utilisation cardiaque progressent à un TCAC de 7,61 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 42,35 % de la taille du marché des oxygénateurs en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 6,41 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des oxygénateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Hausse de la prévalence mondiale des troubles cardiopulmonaires | +1.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Vieillissement croissant de la population | +1.5% | Japon, Allemagne, Italie, côtes chinoises | Long terme (≥ 4 ans) |

| Disponibilité d'oxygénateurs technologiquement avancés et politiques de remboursement | +1.0% | États-Unis, Allemagne, Royaume-Uni, Chine | Moyen terme (2-4 ans) |

| Adoption de systèmes ECMO portables dans le transport d'urgence pré-hospitalier | +1.2% | Amérique du Nord, Europe occidentale, CCG, Australie | Moyen terme (2-4 ans) |

| Surveillance en temps réel basée sur l'IA réduisant les taux de complications | +0.9% | Amérique du Nord, certains centres européens, Corée du Sud, Japon | Moyen terme (2-4 ans) |

| Expansion des capacités de fabrication à faible coût dans les marchés émergents | +0.7% | Chine, Inde, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence mondiale des troubles cardiopulmonaires

Les maladies cardiovasculaires ont causé 19,8 millions de décès en 2022, et la maladie pulmonaire obstructive chronique (MPOC) touche 391,9 millions de personnes, soutenant une demande durable pour les circuits ECMO veno-veineux[1]Organisation mondiale de la Santé, "Les 10 principales causes de décès," who.int. Le syndrome de détresse respiratoire aiguë représente 10 % des admissions en soins intensifs et 23 % des patients sous ventilation mécanique, faisant des oxygénateurs un consommable de première ligne. La prévalence de l'insuffisance cardiaque dépasse désormais 64,3 millions de personnes dans le monde, et les cas décompensés sont de plus en plus pris en charge par ECMO en attente d'interventions définitives. Les hôpitaux qui ont développé des capacités ECMO pendant la pandémie de COVID-19 ont réaffecté l'infrastructure au syndrome de détresse respiratoire aiguë non viral et au choc cardiogénique, maintenant l'utilisation au-dessus des niveaux d'avant la pandémie. Ensemble, ces pressions épidémiologiques élargissent le bassin de candidats à travers les voies programmées, urgentes et d'urgence, ancrant une colonne vertébrale de croissance résiliente pour le marché des oxygénateurs.

Vieillissement croissant de la population

La population mondiale âgée de 65 ans et plus passera de 771 millions en 2022 à 994 millions d'ici 2030, avec les gains les plus importants en Asie de l'Est et en Europe du Sud[2]Département des affaires économiques et sociales des Nations Unies, "Perspectives de la population mondiale 2022," un.org. Les octogénaires se voient désormais proposer régulièrement des chirurgies cardiaques complexes, soutenues par les lignes directrices actualisées de la Société japonaise de circulation cardiaque endorsant l'ECMO chez les patients âgés en choc cardiogénique. Les patients plus âgés présentent une dysfonction pulmonaire aggravée, nécessitant des oxygénateurs à efficacité d'échange gazeux plus élevée et des revêtements de surface anti-inflammatoires pour atténuer les effets d'une dérivation prolongée. Parce que les volumes absolus de procédures suivent l'expansion démographique, la demande gériatrique introduit un vent favorable structurel à plusieurs décennies qui l'emporte sur les fluctuations cycliques de la chirurgie élective.

Adoption de systèmes ECMO portables dans le transport d'urgence pré-hospitalier

Le MOBYBOX de 2 kg de MicroPort et le Cardiohelp de Getinge permettent la canulation sur le lieu d'un arrêt cardiaque, réduisant le temps de faible débit et élevant la survie neurologiquement intacte au-dessus de 40 % dans les premières séries de cas. Les Centers for Medicare & Medicaid Services ont commencé à rembourser l'ECMO pré-hospitalier en mars 2025, supprimant une barrière de paiement qui avait limité l'adoption aux États-Unis[3]Centers for Medicare & Medicaid Services, "Note de décision de couverture ECMO pré-hospitalier Medicare Advantage," cms.gov. Les flottes d'ambulances aériennes en Europe occidentale et en Australie emboîtent le pas, positionnant les oxygénateurs portables comme un équipement essentiel de traumatologie. À mesure que les équipes du SMUR maîtrisent les algorithmes standardisés, la pénétration pré-hospitalière devrait s'étendre aux services d'incendie métropolitains d'ici 2027, offrant au marché des oxygénateurs un nouveau créneau à forte marge.

Surveillance en temps réel basée sur l'IA réduisant les taux de complications

Des modèles d'apprentissage automatique tels qu'ECMO PAL signalent désormais les événements thrombotiques ou hémorragiques 4 à 6 heures avant leur manifestation clinique, réduisant les épisodes de saignement majeur de 20 % dans les études de validation. L'analytique en continu intégrant le débit de la pompe, le gradient de pression membranaire et l'hémoglobine plasmatique libre génère des alertes sonores permettant aux perfusionnistes d'ajuster finement l'anticoagulation ou de planifier de façon proactive le remplacement des oxygénateurs. Les fabricants qui associent ces licences prédictives à des consommables obtiennent des revenus récurrents et des relations clients plus fidèles, orientant le marché des oxygénateurs vers un modèle matériel-plus-logiciel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Adoption de procédures cardiaques mini-invasives réduisant l'utilisation de la CEC | -1.3% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Exigences strictes en matière de conformité réglementaire et de biocompatibilité | -1.0% | Mondial | Long terme (≥ 4 ans) |

| Pénurie aiguë de perfusionnistes limitant l'expansion des programmes ECMO | -0.8% | Amérique du Nord, Australie, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en matières premières pour les polymères à usage médical | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption de procédures cardiaques mini-invasives réduisant l'utilisation de la CEC

Les volumes mondiaux de remplacement valvulaire aortique par voie transcathéter (TAVI) ont atteint 332 000 en 2023 et devraient augmenter de 15 % annuellement, éliminant le besoin de circuits de circulation extracorporelle (CEC) et d'oxygénateurs à usage unique dans les cas convertis. Les solutions mitrales transcathéter suivent une trajectoire similaire, réduisant davantage les volumes de cas chirurgicaux. Bien que les fabricants se tournent vers les applications ECMO et de support de vie extracorporel, les volumes sont asymétriques — un centre cardiaque à volume élevé peut abandonner des centaines de circuits de CEC chaque année, tout en n'ajoutant que quelques dizaines de séances ECMO. Tant que l'utilisation de l'ECMO ne s'étend pas au-delà du recours en soins critiques, la cardiologie mini-invasive limitera la croissance globale du marché des oxygénateurs.

Pénurie aiguë de perfusionnistes limitant l'expansion des programmes ECMO

Environ 5 000 perfusionnistes certifiés servent l'ensemble des États-Unis, et l'attrition due à l'épuisement professionnel après la pandémie de COVID-19 a freiné le lancement de nouveaux programmes dans les hôpitaux communautaires. Les filières de formation restent engorgées, et les organismes d'accréditation exigent une couverture 24 h/24 et 7 j/7, créant une contrainte de dotation en personnel qui est soit tout soit rien. Les pilotes de télé-perfusion offrent une supervision à distance, mais font face à une acceptation réglementaire inégale et à une ambiguïté de responsabilité. La pénurie limite directement la croissance de l'ECMO, mais ses effets d'entraînement se répercutent sur la planification de la CEC, forçant les hôpitaux à annuler des cas programmés lorsque des postes vacants surviennent. Ce goulet d'étranglement en matière de talents limite le marché des oxygénateurs en deçà de son plafond théorique, malgré une demande robuste pour les dispositifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes à membrane gagnent du terrain grâce à leur avantage de biocompatibilité

Les oxygénateurs à bulles ont contribué à 60,78 % du chiffre d'affaires 2025, consolidant leur position sur le marché des oxygénateurs grâce à leur faible coût initial et à leur amorçage simple. Les modèles à membrane, cependant, progressent à un TCAC de 7,32 % jusqu'en 2031, soit le double du rythme de leurs homologues à bulles, et devraient élargir leur position dans la taille globale du marché des oxygénateurs d'ici le milieu de la décennie. Les membranes en fibres creuses de polyméthylpentène (PMP) réduisent drastiquement l'hémolyse et l'activation plaquettaire lors des séances ECMO dépassant 14 jours, un avantage décisif dans le support prolongé du choc cardiogénique. Les échangeurs de chaleur intégrés et les filtres artériels, tels que ceux de la gamme PLS de Getinge, réduisent le temps d'assemblage du circuit et le risque de contamination. Les protocoles ISO 7199 mis à jour mettent l'accent sur les références de thrombogénicité à long terme que les unités à bulles peinent à satisfaire, accélérant l'orientation réglementaire vers les membranes. Les dispositifs à bulles persisteront dans les procédures courtes et les réparations pédiatriques où la sensibilité aux coûts prime sur les exigences de biocompatibilité, mais la hausse des normes de qualité continuera de diriger la valeur incrémentale vers les membranes au sein du marché des oxygénateurs.

La réanimation cardiopulmonaire extracorporelle (ECPR) est apparue comme un créneau de produit distinct qui privilégie les kits de déploiement rapide associant oxygénateurs à membrane, pompes centrifuges et canules dans des emballages stériles scellés. L'Organisation de support de vie extracorporel rapporte un taux de survie de 29,5 % chez les adultes en ECPR, dépassant 40 % lorsque la canulation intervient dans les 60 minutes suivant l'arrêt. Cette application exige des prix élevés pour les consommables à usage unique et stimule l'introduction de circuits à usage unique visant à éliminer le risque d'infection, bien que les payeurs restent prudents. À mesure que la clarté du remboursement s'améliore, l'ECPR apportera un élan incrémental à la part du marché des oxygénateurs pour les systèmes à membrane, même si les modèles à bulles reculent vers les indications de chirurgie cardiaque traditionnelle.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par application : le segment cardiaque s'accélère grâce aux synergies interventionnelles

Le support respiratoire a capté 45,10 % du chiffre d'affaires 2025, soutenant la taille du marché des oxygénateurs à travers l'ECMO veno-veineuse pour le syndrome de détresse respiratoire aiguë et les ponts vers la transplantation. Les indications cardiaques, cependant, s'étendent à un TCAC de 7,61 % jusqu'en 2031, les cardiologues interventionnels combinant l'ECMO veno-artérielle avec des dispositifs d'assistance ventriculaire percutanés pour décharger le ventricule gauche lors d'un infarctus aigu du myocarde. Les lignes directrices communes EACTS/STS/AATS de septembre 2025 ont formellement approuvé la stratégie « ECPELLA », débloquant le remboursement dans 27 États de l'UE. Des durées de support plus courtes — médiane de 3 à 5 jours — réduisent les coûts en soins intensifs et en consommables, permettant à davantage d'établissements d'adopter l'ECMO sans ressources dédiées à long terme. Cette synergie positionne l'utilisation cardiaque comme la tranche à la croissance la plus rapide du marché des oxygénateurs, même si le volume reste inférieur à la cohorte respiratoire plus importante.

L'ECPR, bien qu'étant la plus petite application en termes de nombre de cas, génère les revenus par séance les plus élevés et se situe à l'intersection des marchés du SMUR, de la médecine d'urgence et des soins critiques. Le NICE doit publier des recommandations sur l'ECMO veno-artérielle pour l'ECPR en octobre 2025, susceptibles d'autoriser la prise en charge par le Service national de santé et de se répercuter sur une adoption plus large en Europe. À l'inverse, la croissance respiratoire est confrontée à des perspectives plus modérées à mesure que les avancées en matière de positionnement ventral et de ventilation protectrice réduisent la progression vers la candidature à l'ECMO. En conséquence, les applications cardiaques et d'ECPR représenteront des gains incrémentaux disproportionnés dans la part du marché des oxygénateurs au cours de la décennie, même si le support respiratoire conserve les dépenses absolues les plus importantes.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

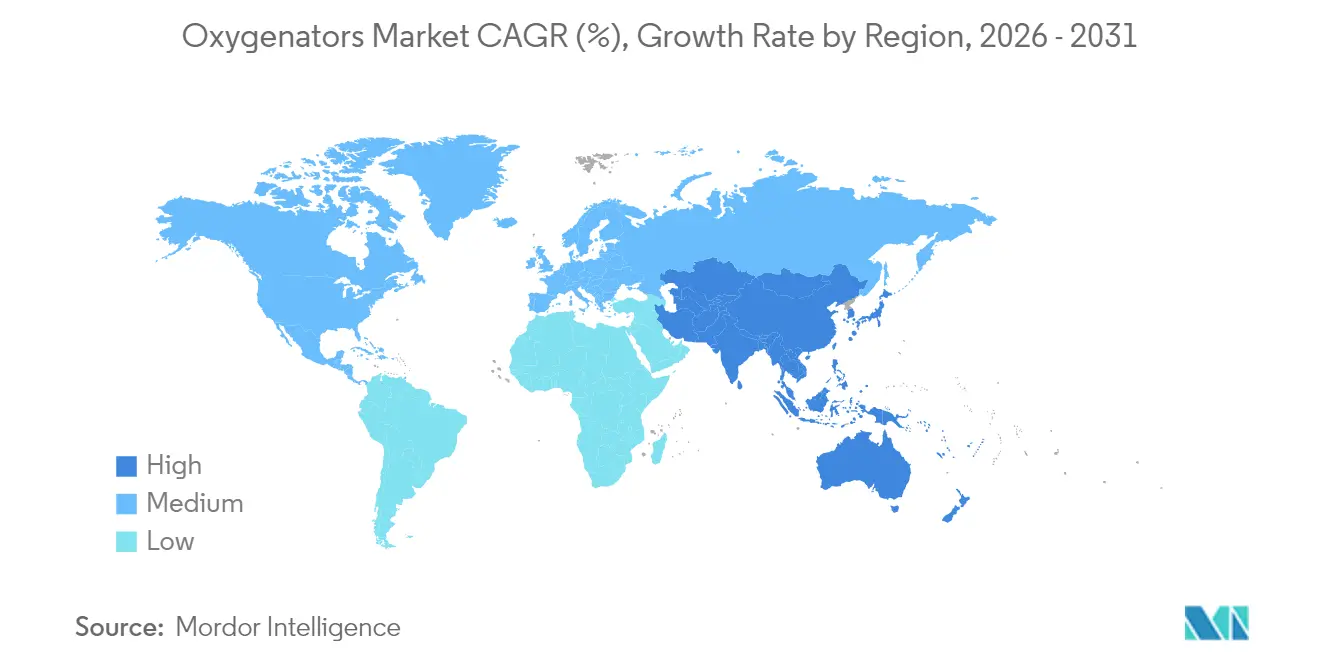

L'Amérique du Nord a généré 42,35 % du chiffre d'affaires 2025 et devrait progresser à 4,72 % annuellement jusqu'en 2031, soutenue par le remboursement Medicare pour l'ECMO pré-hospitalier et des réseaux de centres de traumatologie concentrés. Douze services d'incendie métropolitains disposent désormais de systèmes Cardiohelp dans le cadre de partenariats public-privé, élargissant l'empreinte du marché des oxygénateurs au-delà des hôpitaux tertiaires. Des déséquilibres régionaux persistent — les centres académiques côtiers disposent souvent d'une capacité de perfusion excédentaire tandis que les établissements ruraux peinent à recruter du personnel, façonnant un accès inégal mais une demande globale stable. Les exigences strictes de la FDA 510(k) dissuadent de nombreux entrants asiatiques, préservant les prix premium pour les fournisseurs américains établis et renforçant le statut de la région comme la tranche la plus rentable du marché des oxygénateurs.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 6,41 % jusqu'en 2031, portée par la montée en puissance de la Chine, passée de 2 826 cas ECMO en 2017 à 10 656 en 2021. La National Medical Products Administration a autorisé la plateforme à pompe à lévitation magnétique de Hengrui en janvier 2025, le deuxième système domestique à atteindre le marché, au prix 35 % inférieur aux comparateurs occidentaux. La concurrence locale sur les prix comprime les marges des multinationales, incitant aux coentreprises et à la fabrication localisée. Le Japon affiche une utilisation per capita élevée de l'ECMO mais une croissance unitaire plus lente en raison d'une démographie stable et de plafonds de dépenses, tandis que le réseau naissant de 16 centres en Inde a enregistré des taux de survie supérieurs à 40 %, signalant une compétence clinique mais une taille de marché des oxygénateurs encore modeste.

L'Europe a représenté environ 27,85 % des ventes 2025, l'Allemagne, le Royaume-Uni et la France menant en termes de parc installé et d'innovation. La carte européenne d'assurance maladie rembourse désormais les transferts ECMO transfrontaliers, et le financement NUB InEK de l'Allemagne soutient les primes pour les nouvelles technologies pendant trois ans suivant leur lancement. Les contraintes de personnel reflètent celles de l'Amérique du Nord — les pénuries de perfusionnistes au Royaume-Uni ont imposé des protocoles de triage donnant la priorité aux cas plus jeunes et réversibles. Les recommandations NICE attendues sur l'ECPR et l'ECMO veno-artérielle pour l'insuffisance cardiaque devraient débloquer la prise en charge par le Service national de santé, étendant la demande aux hôpitaux secondaires et offrant aux fournisseurs du marché des oxygénateurs de nouvelles opportunités d'appels d'offres d'ici fin 2026.

Paysage concurrentiel

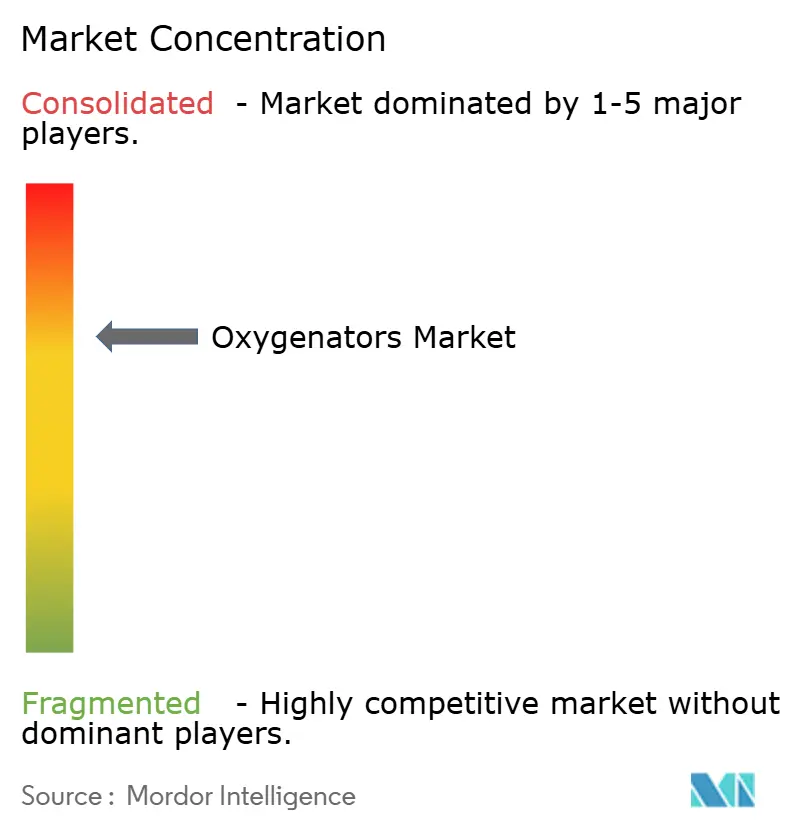

Getinge, LivaNova, Medtronic et Terumo contrôlent ensemble environ 60 à 65 % du chiffre d'affaires, conférant au marché des oxygénateurs un profil de concentration modéré. Les acteurs établis ajoutent de la valeur grâce à des revêtements de surface propriétaires, des échangeurs de chaleur intégrés et des outils d'analytique basés sur l'IA pour endiguer l'érosion des prix. Le rachat de Caisson Interventional par LivaNova en 2024 a débloqué la vente groupée aux salles de cathétérisme hybrides, associant les réparations valvulaires transcathéter à l'ECMO de secours dans un seul package d'investissement. Getinge poursuit la miniaturisation de sa gamme Cardiohelp, tandis que Terumo a prolongé les durées de fonctionnement validées des oxygénateurs à 30 jours, séduisant les centres qui déploient l'ECMO comme support décisionnel intermédiaire.

Les concurrents chinois Chinabridge et Hengrui ont obtenu des autorisations de la NMPA et accélèrent leurs demandes de marquage CE, tirant parti de remises de 30 à 40 % sur les prix catalogue et de l'internalisation des fibres PMP pour éroder les marges brutes occidentales. L'acquisition de Hemovent par MicroPort en 2024 positionne la plateforme MOBYBOX comme l'ECMO portable le plus léger du marché, ciblant les utilisateurs d'ambulances aériennes et d'évacuation médicale militaire. Les perturbateurs émergents utilisent des pompes à lévitation magnétique qui éliminent les paliers, réduisant drastiquement l'hémolyse et permettant des intervalles de remplacement des oxygénateurs supérieurs à 30 jours, un indicateur clé pour les candidats au pont vers la transplantation.

Les rigueurs réglementaires en vertu de l'ISO 7199 et de l'ISO 10993 créent des coûts fixes élevés pour les tests de biocompatibilité, mais servent également de monnaie de validation pour les systèmes chinois cherchant à entrer sur les marchés occidentaux. Les recommandations d'évaluation clinique de la NMPA de mars 2025, exigeant des échantillons de 30 patients et des tests de bench rigoureux d'échange gazeux, filtrent efficacement les startups sous-dotées en ressources, laissant les fournisseurs domestiques à grande échelle comme candidats crédibles à l'exportation. À mesure que la parité de performance converge, la concurrence pivera vers l'analytique groupée, le support de formation des perfusionnistes et les contrats de service plutôt que le matériel autonome, orientant le marché des oxygénateurs vers un modèle de vente de solutions.

Leaders du secteur des oxygénateurs

Getinge AB

Livanova Plc

Medtronic

Terumo Medical Corporation

EUROSETS SRL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Inogen a lancé Voxi 5, un nouveau concentrateur d'oxygène stationnaire développé en collaboration avec Yuwell Medical. Inogen indique que le Voxi 5 complète sa gamme de concentrateurs d'oxygène portables, élargissant considérablement son potentiel de marché et s'appuyant sur son réseau de distribution existant.

- Janvier 2025 : Hengrui Pharmaceuticals a obtenu l'approbation de la NMPA pour un système ECMO à pompe à lévitation magnétique, au prix 35 % inférieur aux équivalents occidentaux et ciblant les hôpitaux chinois de niveau 2.

Portée du rapport mondial sur le marché des oxygénateurs

Un oxygénateur est un dispositif médical essentiel utilisé régulièrement avec un cœur-poumon artificiel pour faciliter l'échange de gaz en substitution aux poumons lors de procédures chirurgicales pouvant nécessiter l'interruption ou l'arrêt du flux sanguin dans le corps, le cœur, les poumons ou les vaisseaux sanguins, tels que l'aorte, l'artère pulmonaire ou la veine cave. Ces dispositifs sont principalement utilisés dans les chirurgies cardiopulmonaires et les procédures de pontage aortocoronarien (PAC).

Le marché des oxygénateurs est segmenté par type de produit (oxygénateur à bulles, oxygénateur à membrane), application (respiratoire, cardiaque, réanimation cardiopulmonaire extracorporelle) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Oxygénateur à bulles |

| Oxygénateur à membrane |

| Respiratoire |

| Cardiaque |

| Réanimation cardiopulmonaire extracorporelle (ECPR) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Oxygénateur à bulles | |

| Oxygénateur à membrane | ||

| Par application | Respiratoire | |

| Cardiaque | ||

| Réanimation cardiopulmonaire extracorporelle (ECPR) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des oxygénateurs en 2026 ?

La taille du marché des oxygénateurs est de 298,88 millions USD en 2026 et est prévue pour atteindre 387,59 millions USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide dans les oxygénateurs ?

Les oxygénateurs à membrane mènent la croissance, progressant à un TCAC de 7,32 % jusqu'en 2031 grâce à une biocompatibilité supérieure et une compatibilité avec les ECMO portables.

Quelle région géographique se développe le plus rapidement ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à 6,41 % annuellement, portée par l'adoption rapide de l'ECMO et la fabrication domestique en Chine.

Comment les systèmes portables influencent-ils la demande d'oxygénateurs ?

Les plateformes ECMO de moins de 3 kg permettent le déploiement pré-hospitalier, ouvrant de nouveaux créneaux à forte marge et accélérant les volumes de procédures en dehors des environnements de blocs opératoires traditionnels.

Quel est le principal défi en matière de main-d'œuvre affectant l'adoption des oxygénateurs ?

Un vivier statique d'environ 5 000 perfusionnistes certifiés aux États-Unis limite le rythme auquel les hôpitaux peuvent lancer ou développer des programmes ECMO.

Quelles entreprises dominent le paysage concurrentiel des oxygénateurs ?

Getinge, LivaNova, Medtronic et Terumo détiennent collectivement environ 60 à 65 % de la part de marché, bien que les fournisseurs chinois gagnent rapidement du terrain.

Dernière mise à jour de la page le: