Taille et part du marché des pompes à chaleur au Koweït

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

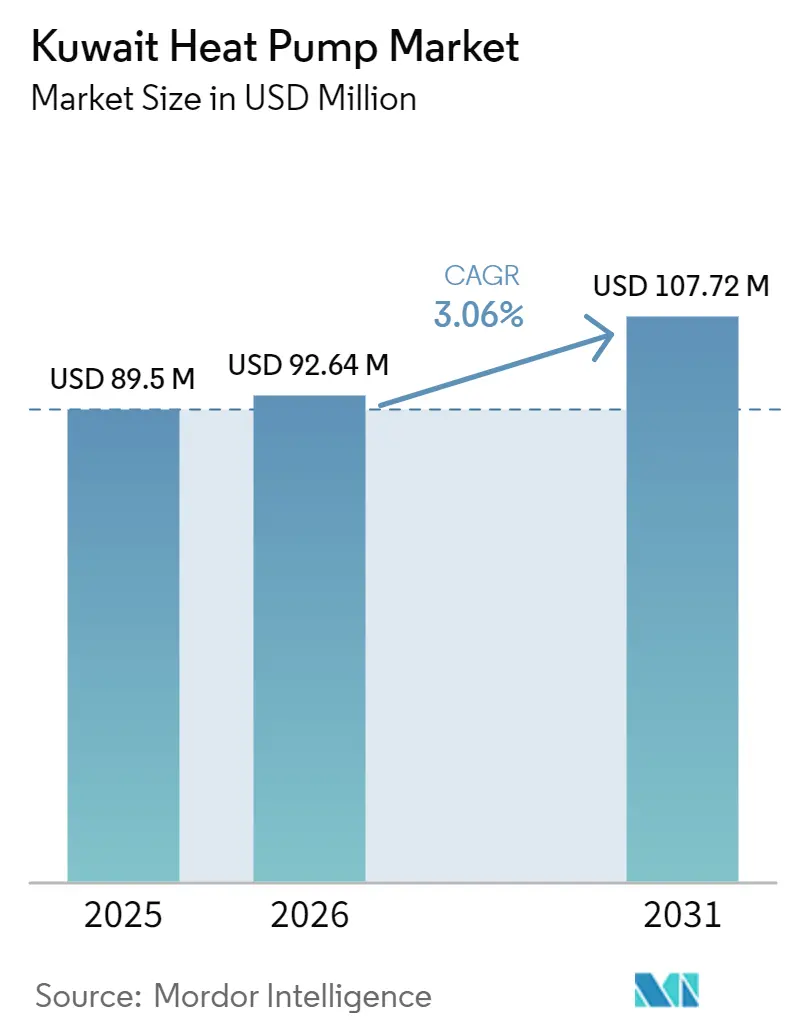

| Taille du marché de l'année de base (2025) | 89.5 Millions de dollars américains |

| Taille du Marché (2026) | 92.64 Millions de dollars américains |

| Taille du Marché (2031) | 107.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.06% CAGR |

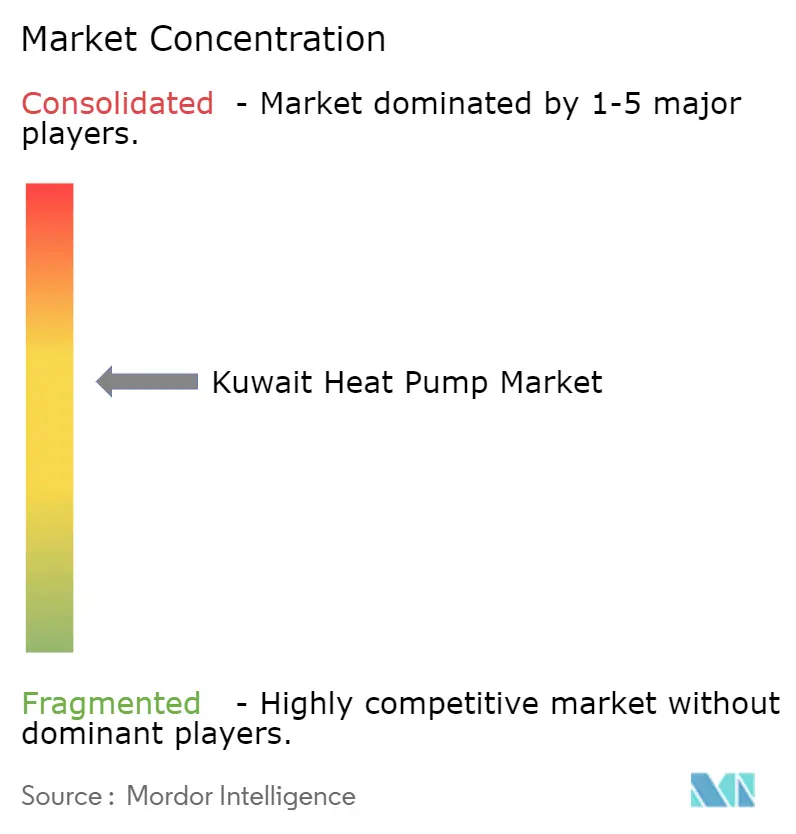

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur au Koweït par Mordor Intelligence

La taille du marché des pompes à chaleur au Koweït devrait augmenter de 89,5 millions USD en 2025 à 92,64 millions USD en 2026 et atteindre 107,72 millions USD d'ici 2031, avec un TCAC de 3,06 % sur la période 2026-2031. Les réformes structurelles des subventions, l'élimination progressive des hydrochlorofluorocarbures (HCFC) imposée par l'Accord de Kigali, et les achats liés aux méga-projets compensent progressivement la dépendance historique du Koweït au gaz naturel bon marché et à l'électricité résidentielle à très faible coût. Les promoteurs privés et publics spécifient désormais des systèmes réversibles à coefficient de performance élevé pour les nouveaux centres de données, les réseaux de refroidissement urbain et les complexes pétrochimiques, tandis que les ménages expatriés répondent aux tarifs différenciés en adoptant des unités de faible capacité. Les fabricants d'équipements d'origine (OEM) localisent leur production au sein du Conseil de coopération du Golfe (CCG) afin de proposer des modèles certifiés pour les environnements à haute température ambiante, de réduire les délais de livraison et de proposer des contrats de service sur le cycle de vie qui réduisent le risque de propriété pour les acheteurs commerciaux. Cependant, les dépenses d'investissement initiales élevées, la pénurie de techniciens et les conditions d'exploitation corrosives freinent encore le rythme auquel le marché des pompes à chaleur au Koweït se détourne des chaudières à gaz traditionnelles.

Principaux enseignements du rapport

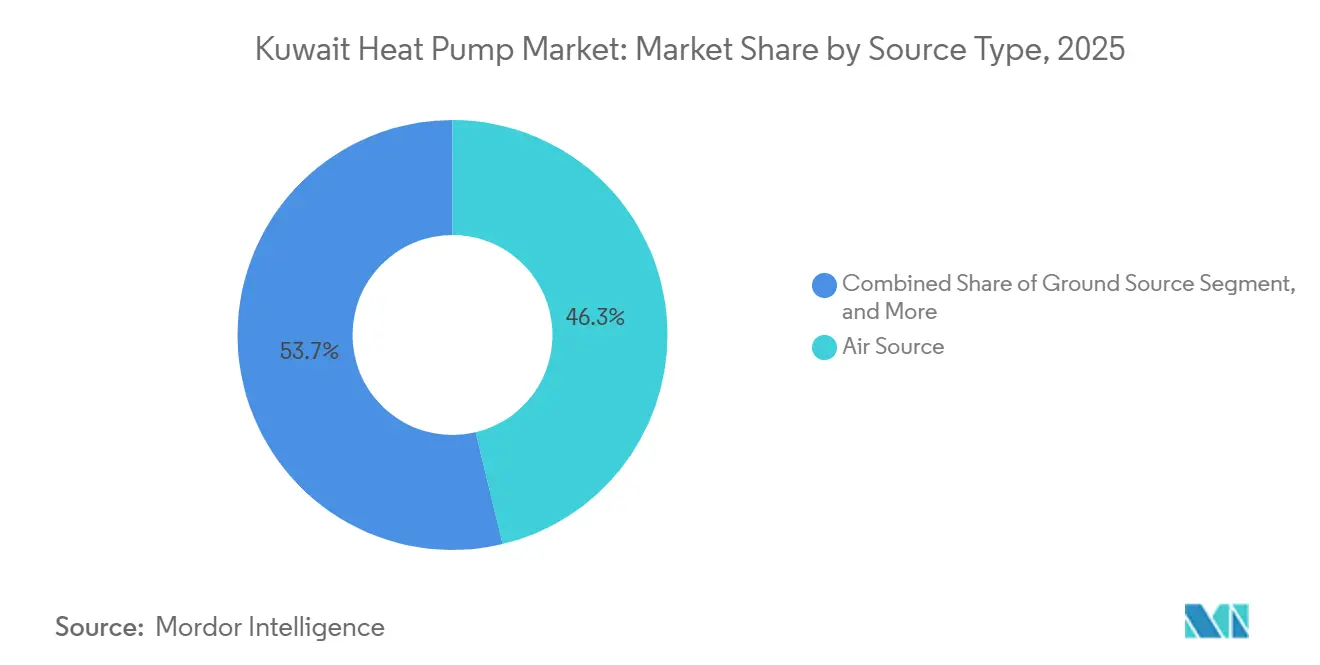

- Par type de source, la source d'air représentait 46,27 % de la part du marché des pompes à chaleur au Koweït en 2025, tandis que les systèmes hybrides devraient se développer à un TCAC de 4,02 % jusqu'en 2031.

- Par technologie, l'air-air représentait 37,93 % de la taille du marché des pompes à chaleur au Koweït en 2025 ; la géothermie eau-eau est la technologie à la croissance la plus rapide avec un TCAC de 3,72 % sur 2026-2031.

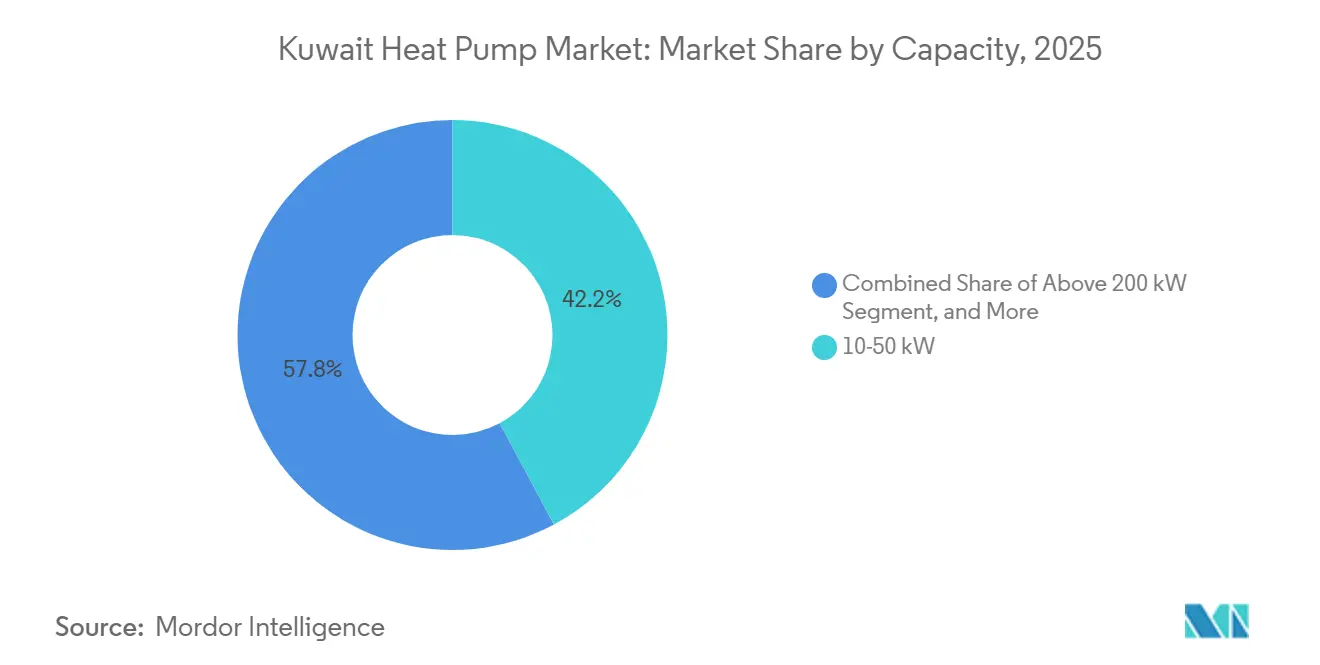

- Par capacité, la tranche 10-50 kW représentait 42,18 % de la part du marché des pompes à chaleur au Koweït en 2025, tandis que les unités de moins de 10 kW affichent la croissance la plus rapide avec un TCAC de 3,37 % jusqu'en 2031.

- Par application, le refroidissement des espaces dominait avec 54,08 % des revenus en 2025 ; le chauffage industriel et de processus devrait se développer à un TCAC de 3,86 % jusqu'en 2031.

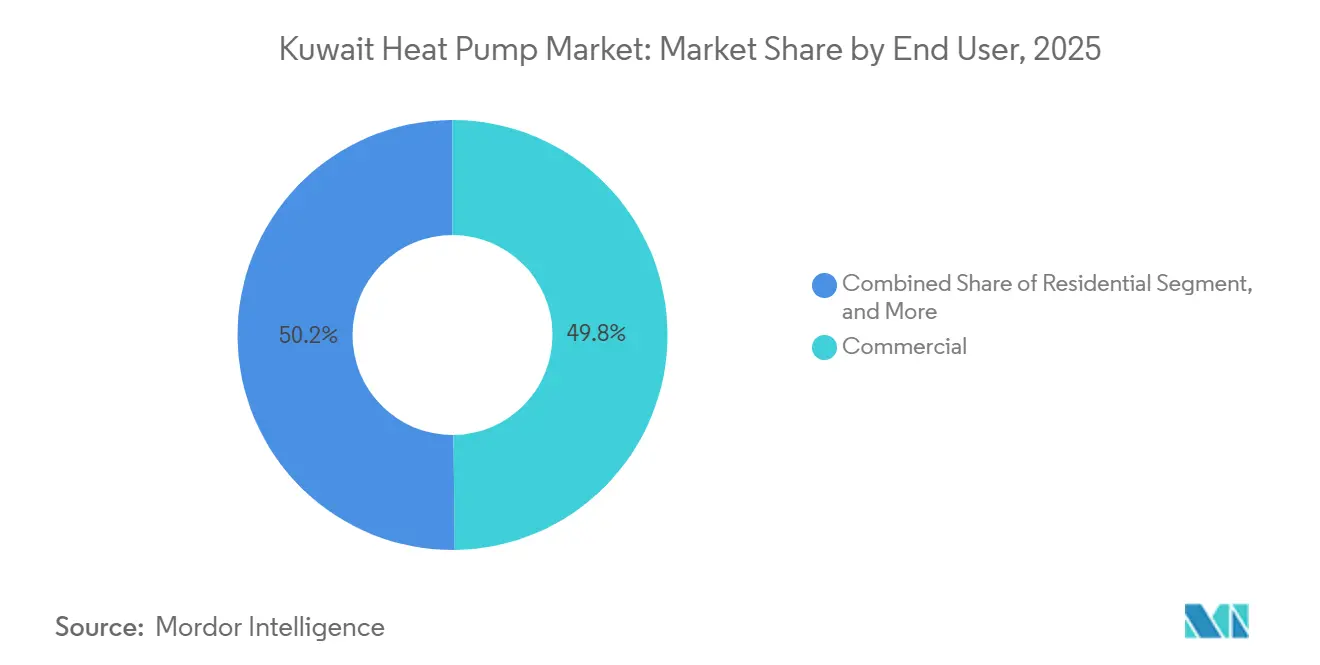

- Par utilisateur final, les installations commerciales représentaient 49,83 % de la part en 2025, tandis que les installations industrielles enregistrent le TCAC projeté le plus élevé à 3,48 % durant 2026-2031.

- Par type d'installation, la rénovation représentait 52,77 % de la demande en 2025, tandis que la nouvelle installation devrait croître à un TCAC de 3,21 % grâce aux projets Silk City et Shagaya Phase III.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur au Koweït

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats d'énergie propre de la Vision Koweït 2035 accélèrent l'adoption des pompes à chaleur | +0.8% | National, plus fort dans les zones de Silk City et Shagaya | Moyen terme (2-4 ans) |

| L'augmentation des charges de refroidissement des centres de données et des complexes pétrochimiques exigeant des systèmes réversibles à COP élevé | +0.7% | Corridors industriels et sites de la Kuwait National Petroleum Company | Court terme (≤ 2 ans) |

| Des tarifs d'électricité plus élevés pour les expatriés améliorant l'économie du cycle de vie des pompes à chaleur | +0.5% | Quartiers résidentiels à forte densité d'expatriés | Court terme (≤ 2 ans) |

| L'élimination progressive des refroidisseurs à base de HCFC en 2026 déclenchant une vague de rénovations | +0.6% | Parc commercial et industriel national | Court terme (≤ 2 ans) |

| Les méga-projets hôteliers stimulant la demande en climatisation | +0.4% | Zone économique du Nord | Long terme (≥ 4 ans) |

| Les subventions au refroidissement urbain liées aux objectifs d'énergies renouvelables | +0.3% | Projets de la Vision Koweït 2035 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats d'énergie propre de la Vision Koweït 2035 accélèrent l'adoption des pompes à chaleur

La Vision Koweït 2035 engage le pays à produire 15 % de son électricité à partir des énergies renouvelables d'ici 2030 et à atteindre la neutralité carbone d'ici 2050. Les normes d'approvisionnement qui en découlent favorisent les refroidisseurs à entraînement électrique certifiés pour les environnements désertiques et les systèmes réversibles capables de déplacer les charges lorsque la production solaire est à son pic. L'appel d'offres de 500 MW d'Al Dibdibah lancé en 2025 illustre la manière dont les structures des contrats d'achat d'électricité intègrent la compatibilité avec les pompes à chaleur dans les installations en construction.[1]Eurovent Certification, "Eurovent lance la certification Désert pour les systèmes CVC dans la région du CCG," refindustry.com Les promoteurs bénéficient également d'un permis accéléré s'ils spécifient des équipements à coefficient de performance élevé capables de déplacer la charge lorsque la production photovoltaïque de midi est à son pic. Ces incitations politiques raccourcissent le délai de retour sur investissement pour les unités de grande puissance, même sans nouvelles subventions. À mesure que les plans directeurs passent du concept à la construction après 2027, l'effet des mandats se répercutera sur les projets commerciaux, industriels et à usage mixte, ancrant une demande stable jusqu'en 2031.

L'augmentation des charges de refroidissement des centres de données et des complexes pétrochimiques exigeant des systèmes réversibles à COP élevé

Les centres de données hyperscale et les complexes de raffinage intégrés de la Kuwait National Petroleum Company (KNPC) nécessitent un refroidissement fiable tout au long de l'année. Des OEM tels que LG ont introduit des compresseurs à paliers magnétiques sans huile qui améliorent l'efficacité à charge partielle, tandis que les projets pilotes de la KNPC récupèrent la chaleur résiduelle de faible qualité pour préchauffer les matières premières, remplaçant ainsi les chaudières à gaz auxiliaires. Ces charges industrielles sont moins sensibles à la politique tarifaire au détail, offrant au marché des pompes à chaleur au Koweït une ancre de demande stable.[2]Kuwait National Petroleum Company, "Rapport de développement durable d'entreprise 2025," knpc.com Les usines pétrochimiques récupèrent la chaleur résiduelle des condenseurs et la valorisent pour le préchauffage des matières premières, réduisant ainsi la consommation de gaz naturel dans les réchauffeurs de processus. Étant donné que ces acheteurs industriels disposent d'équipes de maintenance internes, la pénurie de techniciens présente moins de risques, permettant des cycles d'approvisionnement plus rapides que dans le segment commercial. Les commandes d'ancrage qui en résultent dans les classes 50-200 kW et plus de 200 kW amortissent la croissance du marché contre tout ralentissement résidentiel.

Des tarifs d'électricité plus élevés pour les expatriés améliorant l'économie du cycle de vie des pompes à chaleur

Depuis 2017, les ménages expatriés font face à des prix d'électricité plus élevés que les citoyens koweïtiens, transformant les économies d'énergie en retour sur investissement tangible pour les unités de moins de 10 kW et de 10-50 kW. Les analyses du cycle de vie montrent une période de retour sur investissement de 5 à 7 ans, incitant les installateurs résidentiels à commercialiser des ensembles de production d'eau chaude sanitaire par pompe à chaleur en complément des rénovations de climatisation. Les installateurs proposent désormais des offres groupées incluant financement, maintenance et production d'eau chaude pour rendre l'offre plus attractive, et les ventes d'unités de moins de 10 kW ont commencé à dépasser celles des climatiseurs standard dans les quartiers d'expatriés. Bien que la réforme tarifaire soit politiquement sensible, chaque fils supplémentaire par kilowattheure élargit l'écart d'économies en faveur des systèmes électriques. Ce segment de clientèle offre donc un flux de croissance prévisible et orienté vers le commerce de détail jusqu'en 2031.

L'élimination progressive des refroidisseurs à base de HCFC en 2026 déclenchant une vague de rénovations

La ratification par le Koweït de l'Amendement de Kigali en 2024 interdit les refroidisseurs à HCFC à partir de 2026, obligeant les propriétaires d'immeubles à retirer simultanément des centaines de machines vieillissantes. Les OEM ont répondu avec des modèles à faible potentiel de réchauffement climatique (PRG) qui s'intègrent dans les locaux techniques existants, livrés avec des frigorigènes R-1234ze ou R-515B chargés en usine qui satisfont aux exigences de conformité dès le premier jour. Étant donné que des amendes s'appliquent après la date limite, les équipes d'approvisionnement ont accéléré les calendriers d'appels d'offres, anticipant des dépenses qui auraient pu s'étaler sur la prochaine décennie. La formation des techniciens reste un goulot d'étranglement, mais les propriétaires acceptent des frais de service plus élevés pour éviter les pénalités. La ruée gonfle les expéditions d'unités à court terme et établit une base installée plus importante qui alimentera à terme les revenus de remplacement et de service.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les chaudières à gaz naturel subventionnées réduisant le retour sur investissement à court terme | -0.6% | Foyers à majorité de citoyens et micro-entreprises | Court terme (≤ 2 ans) |

| L'environnement désertique salin augmentant les coûts d'exploitation et de maintenance | -0.4% | Zones côtières et de raffinage | Moyen terme (2-4 ans) |

| Pénurie de techniciens en réfrigération agréés | -0.3% | Installations commerciales et industrielles | Court terme (≤ 2 ans) |

| Dépenses d'investissement initiales élevées dans un contexte d'incertitude sur les subventions | -0.2% | Résidentiel et petit commercial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les chaudières à gaz naturel subventionnées réduisant le retour sur investissement à court terme

Les citoyens ne paient toujours que 0,7 centime par kilowattheure pour l'électricité et bénéficient d'un prix du gaz naturel inférieur au coût de revient, ce qui permet à un ensemble basique chaudière-climatiseur de l'emporter sur le premier coût dans la plupart des villas.[3]Baker Institute for Public Policy, "La réforme des subventions à l'électricité au Koweït," bakerinstitute.org Tant que cette subvention demeure, le retour sur investissement d'un système réversible s'étend au-delà d'une décennie pour les ménages citoyens, refroidissant la demande dans le plus grand segment résidentiel. Les petits commerces et cafés font face au même calcul, et reportent souvent les mises à niveau jusqu'à la défaillance d'une unité existante. La différence de traitement tarifaire fragmente donc le marché, laissant les OEM à la poursuite des acheteurs expatriés et industriels tout en faisant pression pour une réforme plus large. À moins que les structures tarifaires ne changent, la pénétration résidentielle sera à la traîne par rapport à l'adoption commerciale et industrielle.

L'environnement désertique salin fait augmenter les coûts de possession

Des températures ambiantes supérieures à 50 °C et un air côtier chargé de sel corrodent les serpentins et les armoires, réduisant la durée de vie des équipements par rapport aux marchés tempérés. La certification Désert 2025 d'Eurovent teste à 46 °C et 52 °C et exige des revêtements ISO 12944 C5-M, mais la disponibilité des modèles certifiés reste limitée. Les exploitants budgétisent des nettoyages supplémentaires de serpentins, des recharges de frigorigène et des remplacements de moteurs de ventilateurs, ajoutant environ 10 à 15 % aux dépenses de maintenance annuelles. Des coûts de service plus élevés allongent le délai de retour sur investissement, en particulier pour les sites commerciaux de taille moyenne qui ne disposent pas d'équipes de maintenance internes. Tant que les unités construites localement et certifiées pour les environnements désertiques ne dominent pas les catalogues, la corrosion restera un frein à la croissance et une variable clé dans les modèles de coût total de possession.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : les configurations hybrides couvrent la transition des infrastructures

Les unités à source d'air représentaient 46,27 % de la part du marché des pompes à chaleur au Koweït en 2025, principalement parce qu'elles s'intègrent aux configurations en toiture et en split qui dominent les bâtiments existants. Les gestionnaires d'installations apprécient les travaux structurels limités, la mise en service rapide et le profil de maintenance familier que ces unités offrent. Les configurations hybrides, qui associent un compresseur à source d'air à une chaudière à gaz de secours ou à une boucle solaire, devraient enregistrer le TCAC le plus rapide à 4,02 % jusqu'en 2031. Leur attrait repose sur la flexibilité : les exploitants peuvent basculer entre les sources d'énergie lorsque les prix du réseau augmentent ou lorsque la production solaire est à son pic à midi. Cette capacité de commutation de combustible s'aligne sur les règles d'approvisionnement de la Vision Koweït 2035 qui récompensent les projets capables de suivre la production d'énergie renouvelable.

Les machines à source d'eau restent de niche car l'eau d'alimentation saline corrode rapidement les échangeurs, bien que quelques usines de dessalement côtières utilisent des variantes en circuit fermé. Les pilotes géothermiques à Silk City tirent parti des budgets du plan directeur pour absorber les coûts de forage, et les températures stables du sous-sol amortissent les variations du coefficient de performance lors des étés à 50 °C. La croissance combinée des options hybrides et géothermiques montre que les acheteurs s'orientent vers une électrification progressive plutôt qu'abrupte. À mesure que davantage de promoteurs spécifient des équipements certifiés pour les environnements désertiques résistant à des conditions ambiantes de 52 °C, la domination de la source d'air s'atténuera progressivement, mais la technologie conservera une base installée significative pendant au moins un cycle de remplacement.

Par technologie : la géothermie eau-eau progresse dans les applications de chauffage de processus

Les produits air-air représentaient 37,93 % de la taille du marché des pompes à chaleur au Koweït en 2025 et restent le choix privilégié pour les rénovations de villas et de petits bureaux où la gaine est déjà en place. Les ménages expatriés privilégient ce format car les différentiels tarifaires raccourcissent le délai de retour sur investissement. Les unités géothermiques eau-eau sont cependant la technologie à la croissance la plus rapide avec un TCAC de 3,72 %, fournissant de l'eau chaude à 60-90 °C dont les exploitants pétrochimiques et hôteliers ont besoin. La capacité à valoriser la chaleur résiduelle de faible qualité avec une perte de performance minimale confère à ces systèmes un avantage industriel évident.

Les machines air-eau alimentent les boucles hydroniques dans les schémas de refroidissement urbain, tandis que les solutions eau-eau restent périphériques en raison de la pénurie chronique d'eau au Koweït. La localisation récente en Arabie Saoudite et aux Émirats Arabes Unis permet des tests de réception en usine à 46 °C et 52 °C, apaisant les inquiétudes des acheteurs quant à la fiabilité en haute température ambiante. À mesure que les modèles certifiés pour les environnements désertiques se multiplient, les prescripteurs devraient orienter les appels d'offres des ensembles à détente directe vers les gammes géothermiques ou air-eau. Ce changement élargira les portefeuilles de fournisseurs et intensifiera la concurrence autour des garanties d'efficacité à charge partielle.

Par capacité : le segment résidentiel de moins de 10 kW répond aux différentiels tarifaires

Les unités de 10-50 kW représentaient 42,18 % de la part du marché des pompes à chaleur au Koweït en 2025, au service des petits immeubles commerciaux, des cliniques et des groupes de villas. Ces clients remplacent souvent des climatiseurs à détente directe vieillissants par des ensembles réversibles interchangeables qui s'adaptent à la capacité électrique existante. Les équipements de moins de 10 kW, bien que plus modestes en valeur, affichent le TCAC le plus dynamique à 3,37 % car les locataires expatriés rénovent chambres et cuisines avec des mini-splits couvrant le refroidissement et la production d'eau chaude sanitaire.

Les fournisseurs améliorent leurs offres avec des financements et des contrats de service qui maintiennent le délai de retour sur investissement en dessous de sept ans malgré un coût initial plus élevé. Les machines de plus de 200 kW apparaissent principalement dans les boucles de raffinerie où une seule commande peut dépasser 1 MW, générant des revenus irréguliers mais à forte marge. Ce schéma bifurqué oblige les fabricants à couvrir toute la gamme, des splits muraux aux ensembles mégawatt conteneurisés. À terme, un renforcement de l'application des normes de performance en environnement désertique pourrait faire évoluer la composition de la taille du marché des pompes à chaleur au Koweït vers des unités modulaires de taille moyenne qui équilibrent évolutivité et charges de service gérables.

Par application : le chauffage industriel de processus s'accélère grâce aux mandats de récupération de chaleur résiduelle

Le refroidissement des espaces dominait avec 54,08 % de la taille du marché des pompes à chaleur au Koweït en 2025, résultat naturel des températures estivales extrêmes qui génèrent des pics de demande d'électricité. Les refroidisseurs conventionnels représentent encore la majorité des systèmes en toiture, mais les unités réversibles les remplacent désormais lorsque les rénovations liées à l'Accord de Kigali arrivent à échéance. Le chauffage industriel et de processus devrait progresser à un TCAC de 3,86 % jusqu'en 2031, porté par les mandats de récupération de chaleur résiduelle dans les raffineries.

Les compresseurs haute température élèvent les flux résiduels à 30-35 °C jusqu'à des niveaux utilisables de 80 °C, réduisant considérablement la consommation de gaz naturel dans les préchauffeurs de dessalement et les lignes de matières premières pétrochimiques. Les hôtels et hôpitaux de Silk City spécifient également des ensembles air-eau modulaires qui fournissent de l'eau glacée en été et de l'eau chaude toute l'année, améliorant les taux d'utilisation. À mesure que ces projets se multiplient, les revenus du chauffage de processus représenteront une part plus importante de la croissance future, même si le refroidissement des espaces conserve une dominance numérique. Cette évolution souligne le pivot progressif du Koweït des refroidisseurs à fonction unique vers des plateformes à double service et haute efficacité.

Par utilisateur final : les acheteurs industriels tirent parti de l'échelle et de l'intégration des énergies renouvelables

Les bâtiments commerciaux, bureaux, centres commerciaux et cliniques représentaient 49,83 % de la part du marché des pompes à chaleur au Koweït en 2025, ancrés dans le cœur urbain dense de Koweït City. Les gestionnaires d'immeubles privilégient la fiabilité et la rapidité de la maintenance, de sorte que les OEM positionnent leurs centres de service le long des principales voies périphériques. Les usines industrielles devraient cependant enregistrer un TCAC de 3,48 % à mesure que la Kuwait National Petroleum Company intègre 2 GW d'énergie solaire dans ses complexes de raffinage et exige un chauffage électrique flexible.

Les équipes de maintenance internes et le fonctionnement 24 heures sur 24 donnent aux gestionnaires industriels la confiance nécessaire pour spécifier des refroidisseurs réversibles de grande puissance, même en cas de pénurie nationale de techniciens. L'adoption résidentielle reste bifurquée : les villas d'expatriés s'électrifient, tandis que la plupart des ménages citoyens restent attachés aux chaudières à gaz. Ce schéma à deux niveaux façonne les feuilles de route produits, les fournisseurs adaptant séparément le service après-vente pour les pôles industriels lourds et les installateurs résidentiels.

Par type d'installation : les nouveaux projets en construction font évoluer la composition vers une efficacité à long terme

Les rénovations représentaient 52,77 % des ventes de 2025 car les règles de l'Accord de Kigali obligent les propriétaires à remplacer les refroidisseurs à HCFC avant 2026. Le carnet de commandes alimente une demande à cycle court pour des ensembles à source d'air interchangeables et stimule la taille du marché des pompes à chaleur au Koweït à court terme.

À partir de 2027, la construction de Silk City, de la Phase III de Shagaya et de 170 000 logements planifiés fera basculer la composition vers des systèmes en construction neuve conçus autour de réseaux à énergies renouvelables variables. Ces plans directeurs intègrent dès la phase de conception le stockage thermique, des installations hydroniques haute efficacité et des contrôles intelligents, favorisant les fournisseurs qui associent le financement à des contrats de performance pluriannuels. En conséquence, la part des rénovations diminuera tandis que les travaux d'infrastructure à long cycle deviendront le principal moteur de la croissance du marché des pompes à chaleur au Koweït jusqu'en 2031.

Analyse géographique

Koweït City ancre actuellement la majeure partie de la capacité installée car ses tours commerciales, aéroports et centres de données fonctionnent avec des charges de refroidissement élevées tout au long de l'année. La concentration de la zone métropolitaine signifie que les centres de service des OEM se regroupent le long de la Cinquième Route Périphérique, garantissant des délais d'intervention de quatre heures qui réduisent le risque de possession pour les gestionnaires d'immeubles. La demande de la Zone Économique du Nord s'accélérera une fois que les premières parcelles résidentielles de Silk City seront livrées en 2028, les directives du plan directeur exigeant des pompes à chaleur certifiées pour les environnements désertiques dans chaque installation de refroidissement urbain.

Les corridors industriels côtiers près d'Al-Zour et de Shuaiba privilégient les systèmes géothermiques ou à eau de mer en circuit fermé pour protéger les échangeurs des embruns salins. Les sites désertiques intérieurs, en revanche, s'appuient sur des modèles à source d'air équipés de condenseurs surdimensionnés qui expulsent la poussière grâce à des capots de ventilateurs autonettoyants. La localisation régionale en Arabie Saoudite et aux Émirats Arabes Unis réduit les délais de livraison jusqu'à six semaines, permettant aux entrepreneurs d'aligner l'arrivée des unités avec les calendriers de construction compressés du CCG et maintenant la compétitivité de la part du marché des pompes à chaleur au Koweït face aux alternatives importées.

Les régions intérieures occidentales adjacentes au parc solaire de 500 MW d'Al Dibdibah formeront le premier grand cluster de production d'énergie renouvelable connectée au réseau au Koweït.[4]Kuwait Authority for Partnership Projects, "Documents d'appel d'offres du projet solaire photovoltaïque Al Dibdibah," kapp.gov.kw Les promoteurs y prévoient de coupler la production photovoltaïque à des refroidisseurs réversibles qui déplacent les charges vers les pics solaires de mi-journée, un schéma opérationnel qui répartit la demande électrique plus uniformément sur le réseau. Collectivement, ces poches géographiques créent une mosaïque d'exigences techniques, des revêtements anticorrosion sur la côte aux grilles résistantes au sable à l'intérieur des terres, obligeant les fournisseurs à certifier plusieurs variantes de construction au sein d'une même famille de produits.

Paysage concurrentiel

Les marques mondiales telles que Daikin, Mitsubishi Electric, LG Electronics, Carrier, Trane Technologies, Samsung, Bosch et Johnson Controls dominent les appels d'offres publics, fournissant plus de la moitié de toutes les unités commerciales et industrielles commandées en 2025. Chacune a entrepris de localiser sa production ou son sous-assemblage au sein du CCG afin d'obtenir des accréditations de test en haute température ambiante et de se qualifier pour les grilles d'évaluation des marchés publics. Daikin a posé la première pierre d'une usine à Djeddah axée sur les grands refroidisseurs refroidis par air en décembre 2025, tandis que Carrier s'est associé à Alat, société du Fonds d'investissement public d'Arabie Saoudite, pour construire des lignes à débit de frigorigène variable destinées aux prochains projets NEOM et Shagaya.

L'acquisition par Bosch pour 8 milliards USD de l'activité résidentielle et commerciale légère de Johnson Controls a doublé ses ventes de confort domestique et ajouté les licences York et Hitachi, offrant à l'entreprise un catalogue plus étoffé pour le créneau de rénovation de moins de 200 kW au Koweït. LG, qui exploite 62 académies CVC, forme plus de 30 000 ingénieurs par an, se positionnant pour atténuer la pénurie aiguë de techniciens au Koweït grâce à des cours de certification régionaux.

Les entrants chinois Midea et Gree déploient des stratégies de leadership par les coûts et de livraison rapide, mais restent à la traîne en matière de références de performance en environnement désertique, un écart que la certification Désert 2025 d'Eurovent pourrait creuser jusqu'à ce que des données de test supplémentaires soient rendues publiques. Les géants du refroidissement urbain Tabreed et Empower s'étendent en amont en co-développant des refroidisseurs centrifuges à vitesse variable avec Johnson Controls, verrouillant des remises sur volume et des garanties de performance que les fournisseurs plus petits peinent à égaler. Dans l'ensemble, les cinq premiers producteurs détenaient environ 60 % de la part du marché des pompes à chaleur au Koweït en 2025, signalant une concentration modérée où l'ingénierie localisée, les matériaux résistants à la corrosion et les contrats de service groupés déterminent le succès des soumissions.

Leaders du secteur des pompes à chaleur au Koweït

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

Trane Technologies plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Johnson Controls Arabia a remporté un contrat de débit de frigorigène variable de 90 millions USD pour la Nouvelle Capitale Administrative d'Égypte, soulignant l'évolutivité régionale des refroidisseurs à débit de frigorigène variable sans huile.

- Mars 2026 : Empower a commandé 56 250 tonnes de réfrigération de refroidisseurs centrifuges refroidis par eau de Mitsubishi Heavy Industries pour des projets à Dubaï, avec des options jusqu'à 100 000 tonnes.

- Mars 2026 : Carrier a lancé les pompes à chaleur AquaForce 23XW et 23XQ optimisées pour les frigorigènes R-1234ze et R-515B, ciblant les mandats de rénovation du CCG.

- Décembre 2025 : Daikin a posé la première pierre d'une usine à Djeddah produisant de grands refroidisseurs refroidis par air, avec une expansion prévue vers les pompes à chaleur hydroniques.

Périmètre du rapport sur le marché des pompes à chaleur au Koweït

| Source d'air |

| Source d'eau |

| Source géothermique |

| Hybride |

| Air-air |

| Air-eau |

| Eau-eau |

| Géothermie eau-eau |

| Moins de 10 kW |

| 10-50 kW |

| 50-200 kW |

| Plus de 200 kW |

| Chauffage des espaces |

| Refroidissement des espaces |

| Eau chaude sanitaire et domestique |

| Chauffage industriel et de processus |

| Autres applications |

| Résidentiel |

| Commercial |

| Industriel |

| Nouvelle installation |

| Rénovation |

| Par type de source | Source d'air |

| Source d'eau | |

| Source géothermique | |

| Hybride | |

| Par technologie | Air-air |

| Air-eau | |

| Eau-eau | |

| Géothermie eau-eau | |

| Par capacité | Moins de 10 kW |

| 10-50 kW | |

| 50-200 kW | |

| Plus de 200 kW | |

| Par application | Chauffage des espaces |

| Refroidissement des espaces | |

| Eau chaude sanitaire et domestique | |

| Chauffage industriel et de processus | |

| Autres applications | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Par type d'installation | Nouvelle installation |

| Rénovation |

Questions clés auxquelles le rapport répond

À quel rythme le marché des pompes à chaleur au Koweït devrait-il croître entre 2026 et 2031 ?

Il devrait se développer à un TCAC de 3,06 %, passant de 92,64 millions USD en 2026 à 107,72 millions USD d'ici 2031.

Quel segment d'application connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le chauffage industriel et de processus est en tête avec un TCAC de 3,86 % à mesure que les raffineries et les usines de dessalement donnent la priorité à la récupération de chaleur résiduelle.

Quelle tranche de capacité domine les ventes actuelles ?

Les unités de 10-50 kW représentaient 42,18 % des revenus de 2025, au service des petits bâtiments commerciaux et des villas.

Pourquoi les pompes à chaleur hybrides gagnent-elles du terrain ?

Elles couvrent l'incertitude sur les subventions en combinant la compression électrique avec des sources de gaz de secours ou de chaleur solaire thermique, atteignant le TCAC le plus rapide à 4,02 % parmi les types de sources.

Comment le climat du Koweït influence-t-il le choix des produits ?

La chaleur extrême et l'air salin nécessitent des équipements certifiés pour les environnements désertiques avec des revêtements renforcés et de larges plages de fonctionnement, favorisant les modèles certifiés pour les hautes températures ambiantes produits dans des usines régionales.

Quelle politique est à l'origine de la vague de rénovations de 2026 ?

L'interdiction koweïtienne des refroidisseurs à base de HCFC, alignée sur l'Accord de Kigali, oblige les propriétaires commerciaux et industriels à remplacer les équipements anciens par des pompes à chaleur à faible PRG et haute efficacité.

Dernière mise à jour de la page le: